B. LA CONTRIBUTION DES DIFFÉRENTES ADMINISTRATIONS À LA HAUSSE DE LA DETTE PUBLIQUE

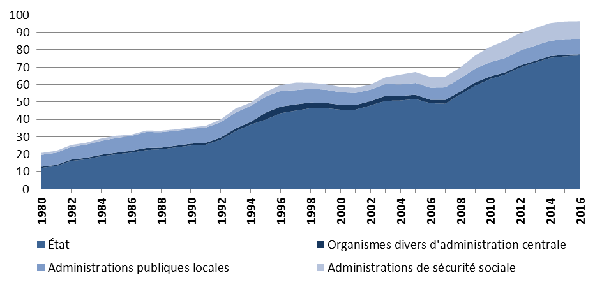

Toutes les catégories d'administrations publiques ont contribué, à des degrés divers, à la progression de la dette publique . Pour autant, il apparaît que cette évolution a été essentiellement portée par l'État, qui a été à l'origine, entre 1980 et 2016, de près de 85 % de la hausse du poids de l'endettement public dans la richesse nationale. À compter du début des années 1990, la dynamique de la dette publique a également été alimentée par la dette des administrations de sécurité sociale (ASSO) ; quasi inexistante auparavant, cette dernière explique environ 12 % de l'accroissement du ratio d'endettement français. La contribution des administrations publiques locales (APUL) à la croissance de la dette publique a été, quant à elle, plus modeste, approchant 3 %, tandis que celle des organismes divers d'administration centrale (ODAC) a été nulle, en dépit d'une élévation de leur niveau d'endettement à compter de 1995, résorbée depuis.

Graphique n° 18 : Évolution de la dette des différentes catégories d'administrations publiques

(en % du PIB)

Source : commission des finances du Sénat (à partir des données de l'Insee)

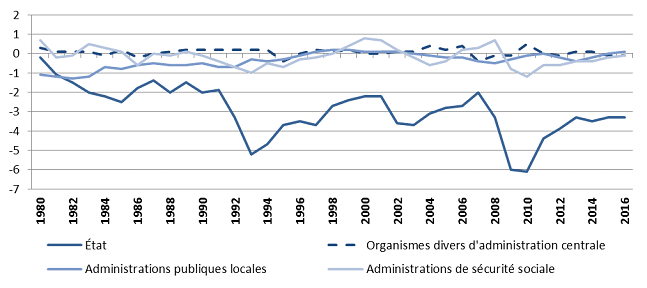

Les contributions des différentes catégories d'administrations publiques à la hausse de la dette publique entre 1980 et 2016 sont cohérentes avec l'évolution de leurs déficits respectifs au cours de cette période . Ainsi que le fait apparaître le graphique ci-après, c'est bien au niveau de l'État que se sont concentrés les déficits successifs observés au cours des quarante dernières années, les déficits restant plus contenus en ce qui concerne les collectivités territoriales de même que les administrations de sécurité sociale (ASSO) et plus encore dans le cas des organismes divers des organismes d'administration centrale (ODAC).

Pour autant, il convient de relever que l'évolution des déficits des différentes catégories d'administrations est d'interprétation complexe , en raison, notamment, des interactions financières qui peuvent exister entre elles et des modifications de périmètres intervenues au cours du temps, en particulier à la suite des mouvements de décentralisation. Aussi une analyse fine des recettes des dépenses des sous-secteurs des administrations est-elle nécessaire afin de mieux appréhender les facteurs ayant concouru à la croissance de notre niveau d'endettement.

Graphique n° 19 : Évolution du déficit des différentes catégories d'administrations publiques

(en % du PIB)

Source : commission des finances du Sénat (à partir des données de l'Insee)

1. L'État et ses opérateurs : une croissance des dépenses contenue, mais plus dynamique que celle des recettes

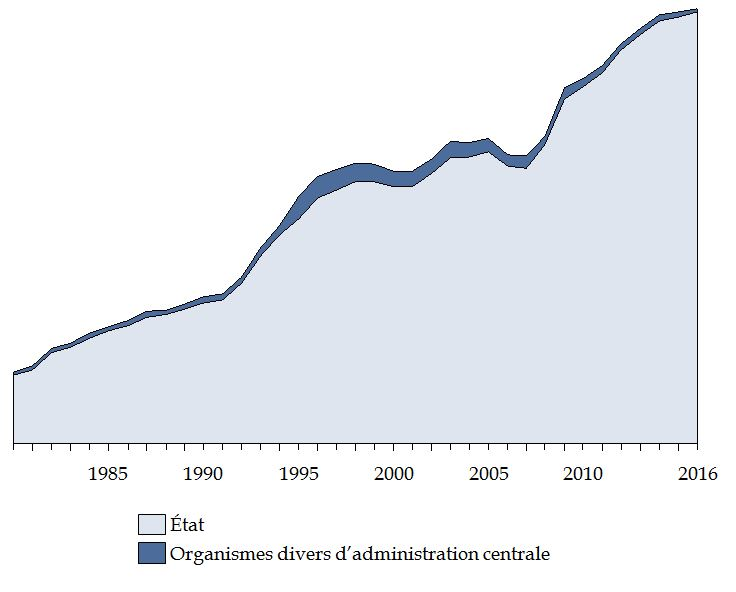

C'est l'administration publique centrale 24 ( * ) - et, en son sein, l'État - qui porte la majeure partie de la dette publique : en 2016, elle représentait 80 % du total de la dette publique. Si le poids de la dette centrale dans la dette publique a toujours été important, ce qui se comprend aisément au regard de l'organisation administrative française, il n'en reste pas moins qu'il a significativement crû au cours des quarante dernières années : environ 40 % de la dette publique était détenue par d'autres administrations au début des années 1980, contre moins de 20 % aujourd'hui. Ainsi, la part de la dette publique détenue par l'État a augmenté alors même que la proportion de dépenses publiques effectuées par l'État baissait.

Graphique n° 20 : Évolution de la dette des administrations centrales depuis 1980

(en % du PIB)

Source : commission des finances (à partir des données de l'Insee)

La dette des administrations publiques centrales a progressé de façon quasi-continue depuis le début des années 1980 : même si elle a légèrement reflué à la fin des années 1970 et des années 1990, ainsi que de 2004 à 2007, la dette de l'administration publique centrale par rapport au produit intérieur brut a été multipliée par 6 depuis la fin des années 1970.

Trois grands facteurs d'augmentation de la dette de l'État et de ses opérateurs peuvent être distingués.

Tout d'abord, le périmètre de la dette de l'administration publique centrale peut évoluer à la suite de la reprise ou de la requalification de dettes initialement détenues par d'autres entités publiques , voire privées comme dans le cas du service annexe d'amortissement de la dette (Saad) de la SNCF à la demande d'Eurostat en 2007. La question de la dette implicite de l'État et de l'évolution de son périmètre sera abordée ultérieurement dans le présent rapport.

La dette de l'État augmente également en fonction de son besoin de financement primaire , c'est-à-dire de l'excédent de ses dépenses (hors charge d'intérêt) sur les recettes.

Enfin, le paiement des intérêts de la dette peut lui-même concourir à une hausse de l'encours de dette. En effet, l'État fait « rouler » sa dette : en l'absence d'excédent primaire, il finance le remboursement du capital de la dette arrivée à échéance par un endettement supplémentaire - une pratique interdite aux collectivités territoriales. Le service de la dette contribue donc directement à augmenter le stock de dette.

Comprendre l'origine de l'accroissement de la dette de l'administration publique centrale suppose d'abord une analyse plus détaillée de ses recettes et de ses dépenses.

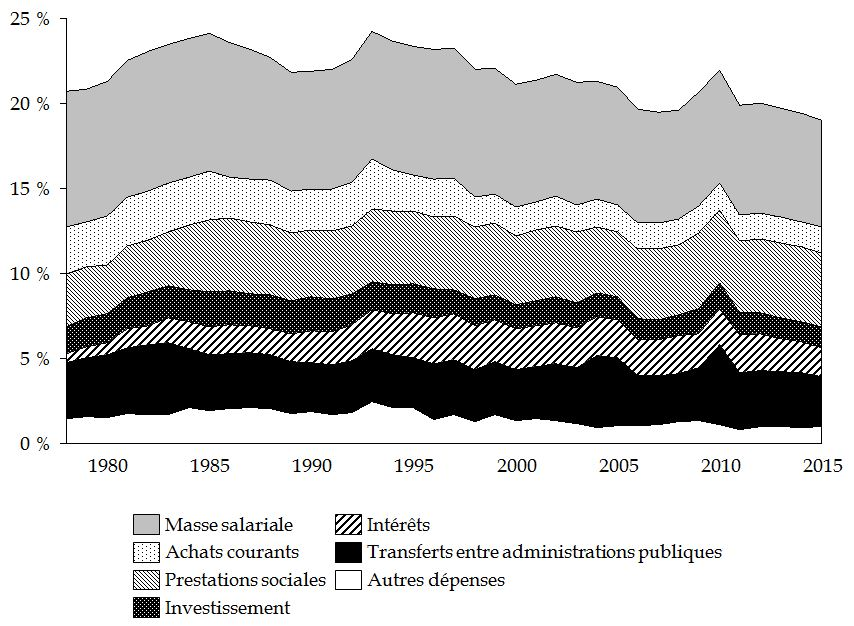

a) Des dépenses dont la croissance est globalement contenue malgré le dynamisme des prestations sociales et de la charge d'intérêts

Les dépenses de l'administration publique centrale peuvent être réparties en sept postes : outre ceux définis ci-avant pour l'ensemble des administrations publiques (masse salariale, achats courants, prestations sociales, investissement, intérêts et autres dépenses), doit être distinguée la catégorie des transferts aux autres administrations.

Les trois principaux postes de dépenses de l'administration centrale en 2015 étaient constitués de la masse salariale (qui représente 33 % du total des dépenses), des prestations sociales (23 %) et des transferts entre administrations publiques (16 %). Ces trois types de dépenses représentent, à eux seuls, plus de 70 % des dépenses de l'État et des organismes divers d'administration centrale.

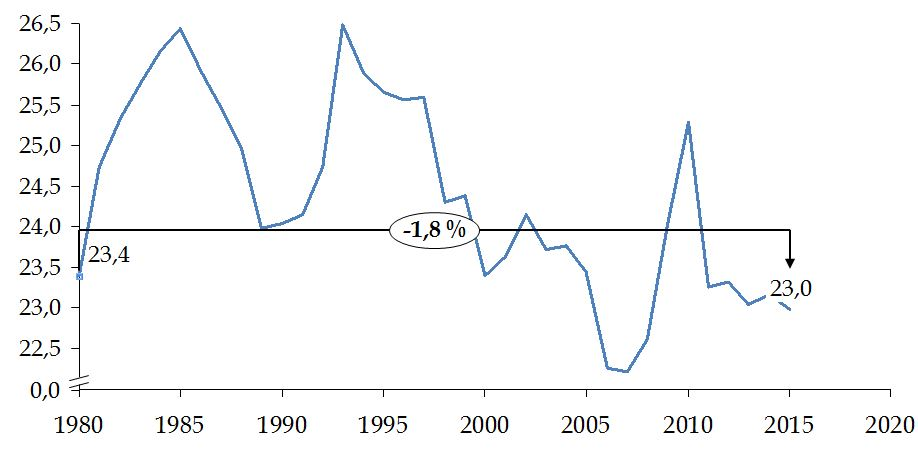

Globalement, les dépenses de l'administration publique centrale rapportées au produit intérieur brut sont restées stables depuis la fin des années 1970 : elles sont passées de 23,4 % du PIB en 1980 à 23 % en 2015. Cette apparente fixité découle en réalité d'une succession de périodes d'augmentation de la dépense et de baisses, comme le met en évidence le graphique ci-après.

Graphique n° 21 : Évolution des dépenses de l'administration publique centrale depuis 1980

(en points de PIB)

Source : commission des finances du Sénat (à partir des données de l'Insee)

En outre, cette stabilité globale correspond à des évolutions différenciées selon les dépenses considérées .

La réduction la plus forte concerne les investissements : leur part dans le PIB a été divisée par deux depuis la fin des années 1970. De même, les achats courants ont connu une diminution marquée, témoignant des efforts faits sur les dépenses de fonctionnement de l'État.

La masse salariale de l'État a également baissé , quoique de façon plus mesurée, en lien avec la légère réduction des effectifs de l'État qui ont reculé, en moyenne, de 1 % chaque année entre 2004 et 2014, la diminution plus accusée du nombre de fonctionnaires et de militaires (respectivement - 1,6 % et - 1,3 %) étant partiellement compensée par la hausse du nombre de contractuels (+ 2,3 %).

Cette tendance à la baisse pourrait cependant être remise en cause par le mouvement d'augmentation tant des effectifs que de la rémunération des personnels de l'État (recrutements dans les ministères dits « prioritaires » mais aussi dégel du point d'indice et mesures catégorielles) impulsé par le dernier Gouvernement : la hausse de la masse salariale de l'État pour 2017, qui pourrait atteindre 4 % en l'absence de mesures correctrices, annulerait presque l'intégralité des efforts de maîtrise réalisés depuis dix ans.

Graphique n° 22 : Évolution des principaux postes de dépenses de l'administration centrale depuis 1980

(en points de PIB)

Source : commission des finances du Sénat (à partir des données de l'Insee)

En revanche, les prestations sociales ont fortement crû : elles sont supérieures d'environ un tiers à leur niveau de 1980 par rapport au PIB. La hausse la plus importante (proportionnellement au niveau initial de chaque catégorie de dépenses) touche la charge d'intérêts de l'État : malgré le contexte récent de faibles taux d'intérêt, celle-ci a été multipliée par trois sur la période et représente désormais 1,7 % du PIB.

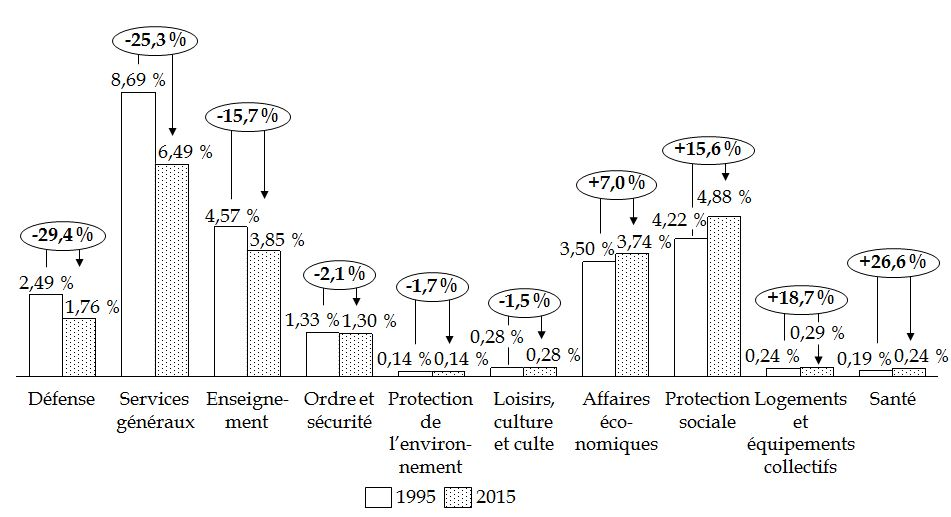

Sur la période la plus récente, la nomenclature des dépenses par fonction (dite COFOG) permet de retracer, sinon les politiques publiques, du moins les secteurs qui ont porté la hausse des dépenses et ceux qui, au contraire, ont vu leur poids relatif réduit.

|

La nomenclature des dépenses par fonction (COFOG) Les dépenses des administrations publiques sont ventilées suivant une nomenclature internationale définie dans le système de comptes nationaux de 1993 et révisée en 1999 : la COFOG ( Classification of the Fonctions of Government ). Cette classification répartit les dépenses des administrations publiques en dix catégories selon leur finalit é : services publics généraux ; défense ; ordre et sécurité publics ; affaires économiques ; protection de l'environnement ; logement et équipements collectifs ; santé ; loisirs, culture et culte ; enseignement ; protection sociale. Le champ des administrations publiques et le montant des dépenses sont ceux de la comptabilité nationale. Conventionnellement, les dépenses d'intérêts de la dette, lorsque la finalité de ces dépenses d'intérêts ne peut être distinguée, sont comptabilisées dans la fonction « services publics généraux ». Source : Insee |

La défense est le secteur qui accuse la diminution la plus marquée : le poids des dépenses de défense dans le PIB est réduit d'un tiers entre 1995 et 2015. Les dépenses de recherche financées par l'administration publique centrale n'ont pas non plus été épargnées : elles ont diminué de plus de 17 % en dix ans.

Graphique n°

23

: Structure

des dépenses de l'administration centrale

en 1995 et 2015 par

fonction (nomenclature « COFOG »)

(en points de PIB et en %)

Source : commission des finances du Sénat (à partir des données de l'Insee)

Les secteurs qui, en revanche, ont vu leur poids augmenter sont d'abord la santé (+ 27 %), les logements collectifs (+ 18 %) et la protection sociale (+ 16 %).

Au total, la maîtrise des dépenses a donc d'abord pesé sur l'investissement, en particulier sur la recherche et développement, et le budget de la défense , alors que les dépenses d'intervention connaissaient une hausse particulièrement dynamique.

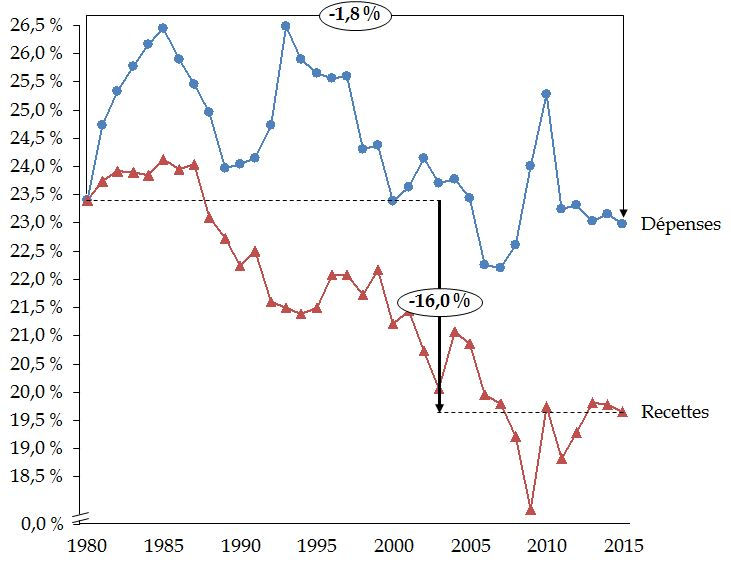

b) Une diminution des recettes liée à la baisse des impôts indirects

Le poids des recettes de l'administration centrale dans le PIB a décru depuis la fin des années 1970 : celles-ci représentaient 23,4 % de la richesse nationale en 1980, contre 19,6 % en 2015.

La diminution a touché les trois principaux types de recettes perçus par l'administration publique centrale : les impôts et cotisations sociales, qui ont ainsi été réduits d'environ 10 % entre 1980 et 2015, portent près de 90 % du total de la baisse, tandis que les revenus de la propriété (c'est-à-dire du domaine de l'État) et les recettes de production (qui comprennent les recettes liées aux activités industrielles et commerciales assurées par l'administration centrale) étaient amoindris dans des proportions plus importantes encore (respectivement - 18 % et - 35 %).

Graphique n° 24 : Part des recettes et des dépenses de l'administration publique centrale dans le PIB depuis 1980

(en points de PIB)

Source : commission des finances du Sénat (à partir des données de l'Insee)

Au sein des impôts et des cotisations sociales, ce sont les impôts sur la production et les importations qui expliquent la majeure partie de la baisse constatée : leur poids dans le PIB passe de 12,4 % en 1980 à 8,4 % en 2015. Ces impôts correspondent principalement à la taxe sur la valeur ajoutée (TVA) , les droits de mutation à titre onéreux, la taxe intérieure de consommation sur les produits énergétiques 25 ( * ) (TICPE) et les taxes sur les tabacs et alcools.

Les impôts sur le revenu et le patrimoine affectés à l'administration centrale, qui recouvrent l'impôt sur le revenu et l'impôt sur les sociétés ont, au contraire, légèrement augmenté depuis la fin des années 1970 : ils s'élevaient à 6,7 % du PIB en 1980, contre 6,6 % en 2015 - après un point haut à 6,9 % en 2013, qui n'avait pas été atteint depuis 1987. Les cotisations sociales ont également crû.

La réduction - quoique modérée - des recettes de l'administration publique centrale par rapport au PIB pourrait s'expliquer en partie par le phénomène de concurrence fiscale .

|

La concurrence fiscale Initialement développée pour rendre compte de certaines des tendances observées en matière de choix des assiettes et d'évolution des taux d'imposition locale au sein des fédérations existantes, et en premier lieu des États-Unis, la théorie de la concurrence fiscale a d'abord concerné les interactions entre gouvernements locaux situés à un même niveau dans la hiérarchie des entités fédérales et aux contextes dans lesquels les bases imposables sont mobiles entre les circonscriptions. Dans cette situation canonique de concurrence fiscale horizontale, chacun des gouvernements locaux est tenté d'adopter un taux d'imposition un peu inférieur à celui pratiqué dans les circonscriptions voisines, dans le but d'attirer une part plus importante de la matière imposable mobile. Plus le degré de mobilité est élevé - ou encore, de manière équivalente, plus les coûts de mobilité sont faibles -, plus la concurrence fiscale horizontale sera intense . Or, précisément, la mobilité de la base taxable a été sensiblement accrue au cours des quinze dernières années au sein de l'Union européenne , non seulement par l'achèvement du Marché unique (1993) et de l'Union monétaire (1999), mais aussi par des améliorations majeures dans les infrastructures de transport et de communications. Il est dès lors loisible aux entreprises d'exploiter les différences de fiscalité, notamment sur les bénéfices des sociétés (IS), soit en choisissant d'investir davantage là où les taux effectifs d'imposition sont les plus bas, soit, plus simplement, en faisant apparaître, grâce à la manipulation des prix de transfert entre établissements au sein d'une même multinationale ou grâce à des techniques de financement à base d'endettement - dont les intérêts sont déductibles de l'assiette de l'IS -, le bénéfice imposable dans les pays où son taux d'imposition est le plus faible. Enfin, il convient de souligner qu'il existe également une forme de concurrence fiscale, dite « par comparaison » ( yardstick competition ) qui repose non pas sur la mobilité des contribuables mais sur celle de l'information : les citoyens font alors pression sur leur gouvernement pour abaisser les taux d'imposition en arguant des exemples étrangers. Source : commission des finances du Sénat (d'après J. Le Cacheux « La concurrence fiscale dans l'Union européenne », Idées économiques et sociales , vol. 154, n° 4, 2008, p. 24-29). |

Cette analyse doit cependant être nuancée dans la mesure où les impôts sur la consommation - par définition plutôt captive - ont diminué alors qu'ont augmenté ceux portant sur le revenu des ménages et des entreprises, a priori plus exposés au risque de mobilité de l'assiette (délocalisation, départ des contribuables).

Trois autres facteurs explicatifs paraissent plus convaincants, bien qu'il soit évidemment délicat de déterminer avec exactitude leur influence respective sur le montant des recettes perçues par l'administration publique centrale.

Tout d'abord, comme le soulignent Paul Champsaur et Jean-Philippe Cotis 26 ( * ) , les excédents conjoncturels de recettes en phase haute de cycle économique se sont traduits par une baisse des taux de la plupart des impôts d'État depuis l'entrée de la France dans la zone euro .

Par ailleurs, la hausse des dépenses fiscales (crédits et réductions d'impôt), qui devraient s'élever à près de 90 milliards d'euros en 2017, a contribué à l'érosion du produit fiscal. Comme le souligne la Cour des comptes 27 ( * ) , « la forte croissance des dépenses fiscales à partir de 2004 coïncide avec la mise en oeuvre d'une norme de croissance ?zéro volume? des dépenses budgétaires , et ce sont les dépenses fiscales les plus substituables à des dépenses budgétaires qui ont le plus augmenté ». Une partie de la baisse des recettes de l'administration publique centrale pourrait donc être assimilée à une hausse de la dépense.

Enfin, une part significative des impôts sur la consommation, en particulier de la TVA, a été affectée à la sécurité sociale : à partir de 2006, des parts de TVA dites « sectorielles » ont été introduites afin de financer les allègements généraux de charges sociales (TVA brute sur les alcools, sur le tabac, sur les produits pharmaceutiques...) et les transferts sont allés croissants : comme le note le Conseil des prélèvements obligatoires dans un rapport de 2015, « avec les transferts opérés à l'occasion de la réforme des retraites en 2011, la TVA est devenue un véhicule budgétaire des relations financières entre l'État et la sécurité sociale » 28 ( * ) . Les principaux transferts d'impôt sur la consommation aux administrations de sécurité sociale s'élevaient ainsi à plus de 26 milliards d'euros en 2015 29 ( * ) .

Au total, le maintien d'un besoin de financement important de l'administration publique centrale malgré une relative maîtrise des dépenses est lié à la baisse des recettes perçues par l'État et les organismes divers d'administration centrale.

c) L'interdiction de recourir à l'endettement s'appliquant aux organismes divers d'administration centrale

Depuis 2012, les organismes divers d'administration centrale (ODAC) ne peuvent, en principe, recourir à l'endettement de moyen et long terme . En effet, l'article 12 de la loi de programmation des finances publiques (LPFP) pour les années 2011 à 2014 30 ( * ) a interdit aux ODAC de s'endetter auprès d'un établissement de crédit ou d'émettre un titre de créance d'une durée supérieure à 12 mois. D'après le rapport de la commission des finances du Sénat relatif au projet de loi de programmation 31 ( * ) , cette règle visait à mettre un terme à l'augmentation de la part des ODAC dans l'endettement public constatée au cours des années 2000 : celle-ci était ainsi passée de 6,2 % de l'endettement public en 2000 à 7,7 % en 2009.

La dette des ODAC devrait donc, en théorie, relever d'un simple encours « frictionnel » lié à l'existence de besoins de trésorerie en cours d'année.

Comme le souligne un rapport d'information de la commission des finances du Sénat publié en 2014 32 ( * ) , ces dispositions ont conduit à ce que des ODAC recourent aux avances pour financer des dépenses d'investissement .

En effet, la doctrine administrative d'emploi des avances, précisée dans les documents annuels de performance du programme 823 « Avances à divers services de l'État ou organismes gérant des services publics », a été adaptée et prévoit depuis 2012 la possibilité que ce programme serve à octroyer des avances de moyen ou long terme aux ODAC concernés, étant entendu que « les avances de moyen terme doivent financer exclusivement des dépenses d'investissement ». Elles sont accordées « en principe » à des organismes dont l'activité dégage des ressources propres suffisantes pour couvrir le remboursement du prêt - la capacité de remboursement de l'organisme étant appréciée par la direction du budget.

L'objectif poursuivi par la réforme de 2012 était donc double : outre une limitation de l'encours de la dette, l'interdiction du recours à l'emprunt doit aussi permettre de lutter contre la fragmentation de la dette publique dans la mesure où sa centralisation auprès de l'Agence France Trésor (voir infra ) est censée permettre de diminuer le coût de financement total de l'administration publique centrale.

Cependant, le financement de moyen terme des ODAC par des avances conduit à une violation des règles de la loi organique relative aux lois de finances (LOLF) : des avances sont souvent accordées pour une durée de dix ans ou plus 33 ( * ) alors même que l'article 24 de la loi organique implique que des avances ne peuvent être accordées que pour une durée de deux ans renouvelable deux fois, soit six ans au total.

En outre, les règles de limitation des avances de moyen terme aux dépenses d'investissement ne sont pas toujours respectées .

Au total, l'interdiction faite aux ODAC de s'endetter, bien que son principe soit encore justifié et légitime, pose aujourd'hui des difficultés en matière de respect du droit budgétaire et crée le risque de voir se généraliser des « quasi-subventions » aux organismes en difficulté correspondant à des avances accordées sur de très longues durées à des établissements dont les capacités de remboursement sont incertaines.

Elle doit donc s'accompagner, de la part de l'État, d'un suivi resserré des dépenses de ces organismes afin que des situations de fragilité financière puissent être repérées au plus vite.

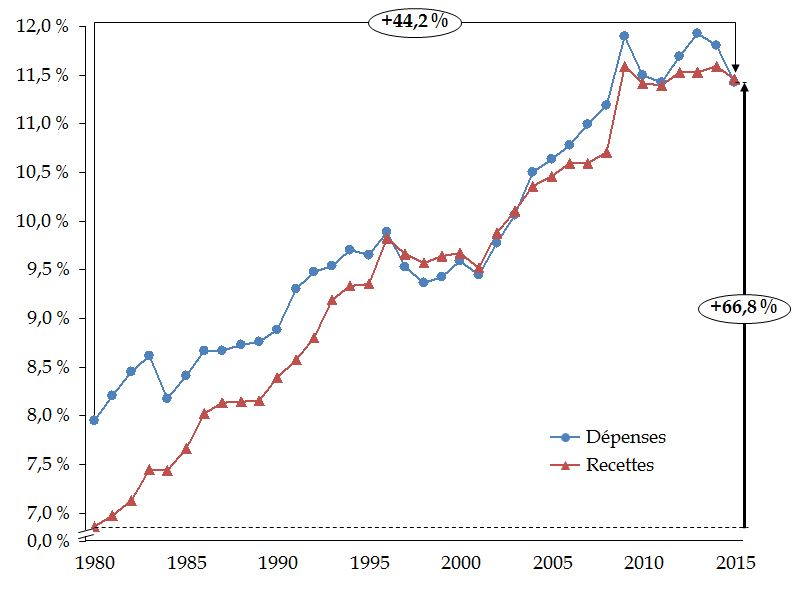

2. Les collectivités territoriales : des dépenses en forte progression que l'alourdissement de la charge fiscale ne finance que partiellement

Les administrations publiques locales 34 ( * ) ont vu leur dette augmenter de façon continue depuis les années 1980.

Les transferts de compétences liés au processus de décentralisation ont contribué à ce que les dépenses du secteur public local connaissent une croissance très dynamique. Les administrations locales réalisent ainsi aujourd'hui une part majoritaire de l'investissement public , qui est financé pour partie par l'emprunt. Même si elles ne peuvent pas financer des dépenses de fonctionnement par l'endettement, la hausse de leur masse salariale et, en particulier pour les départements, de leurs dépenses de prestations sociales diminue leur capacité d'autofinancement et accroît, par ricochet, le besoin de financement de la section d'investissement - d'autant plus que les recettes des collectivités territoriales ont augmenté moins vite que les dépenses .

a) Une hausse de l'ensemble des dépenses

Les dépenses des administrations publiques locales ont fortement crû depuis la fin des années 1970 : alors qu'elles ne représentaient que 7,9 % du PIB en 1980, elles atteignent aujourd'hui 11,4 % de la richesse nationale, soit une hausse de près de 46 % sur la période, ce qui signifie qu'elles ont, en moyenne, progressé 1 % plus vite que le PIB chaque année . Comme le souligne Pierre Richard 35 ( * ) , l'augmentation des dépenses a été particulièrement marquée pour les régions , moins pour les départements et les communes.

Graphique n° 25 : Part des recettes et des dépenses de l'administration publique centrale dans le PIB depuis 1980

(en points de PIB)

Source : commission des finances du Sénat (à partir des données de l'Insee)

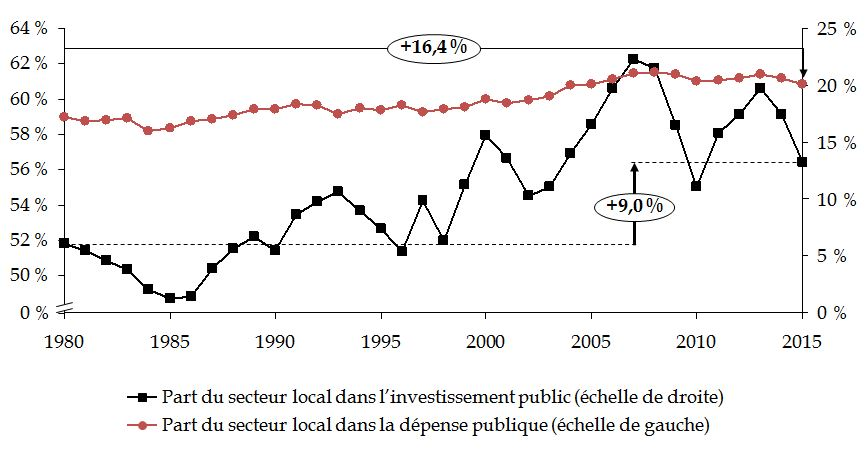

Graphique n°

26

: Part du

secteur local dans l'investissement public

et la dépense publique

depuis 1980

(en points de PIB)

Source : commission des finances du Sénat (à partir des données de l'Insee)

L'accroissement des dépenses des administrations locales a, dans un premier temps tout du moins, été porté par celui de l'investissement local ; la contribution apportée par les administrations locales à l'investissement public , qui a toujours été importante, s'est encore accrue : elle est passée de 51,8 % en 1980 à plus de 60 % en 2013. Cependant, les années 2014 et 2015 ont vu une réduction marquée de l'investissement local, en lien avec le cycle électoral et la baisse des dotations de l'État, et la part du secteur local dans l'investissement public est retombée à 56,4 % en 2015.

Une partie de l'augmentation des dépenses du secteur public local provient des transferts successifs de compétences jusqu'alors détenues intégralement par l'État.

Ainsi, depuis les lois de décentralisation adoptées dans la première moitié des années 1980 36 ( * ) (dites « acte I » de la décentralisation), la compétence de droit commun en matière de formation professionnelle continue et d'apprentissage est échue aux régions, tandis que les communes ont été chargées de l'élaboration des documents d'urbanisme et de la délivrance des autorisations d'utilisation du sol. Les départements se sont vu attribuer une compétence générale en matière de prestations d'aide sociale ainsi que de prévention sanitaire et de services sociaux. La gestion et l'entretien des locaux de l'enseignement public élémentaire et préélémentaire relèvent de la commune, les collèges du département, les lycées et certains établissements spécialisés de la région. La deuxième vague de transferts de compétences, débutée en 2002 et se poursuivant jusqu'en 2014 (« acte II » de la décentralisation) se compose de trois ensembles de mesures : outre la réforme constitutionnelle du 28 mars 2003 37 ( * ) , qui reconnaît un droit à expérimentation aux collectivités locales, la loi de finances pour 2002 a procédé à plusieurs modifications. La gestion des services régionaux de voyageurs a ainsi été attribuée aux régions 38 ( * ) , le RMI (puis le RSA) a été transféré aux départements . Une partie du personnel des directions départementales de l'équipement (DDE) relève désormais du département et les personnels techniciens, ouvriers et de service (dits « TOS ») de l'éducation nationale (qui ne comprennent pas les enseignants) sont désormais du ressort des départements (pour les collèges) ou des régions (pour les lycées). Enfin, la loi de modernisation de l'action publique territoriale et d'affirmation des métropoles (dite « Maptam ») 39 ( * ) , ainsi que la loi portant nouvelle organisation territoriale de la République (dite « NOTRe ») 40 ( * ) , prévoient également des évolutions relatives aux compétences des échelons territoriaux, par exemple en instaurant des chefs de file sur certains domaines (la région pour le développement économique, le département pour l'aide sociale...).

Ces transferts nombreux et de grande ampleur se sont inévitablement accompagnés d'une hausse des dépenses des collectivités territoriales . Ainsi, la décennie 1980 a constitué une période de forte accélération des dépenses locales, qui peut être observée pour toutes les catégories de dépenses. Après un ralentissement au cours des années 1990, la dépense est repartie à la hausse à partir de 1998, notamment en raison de l'attribution de nouvelles compétences en matière d'aide sociale aux départements.

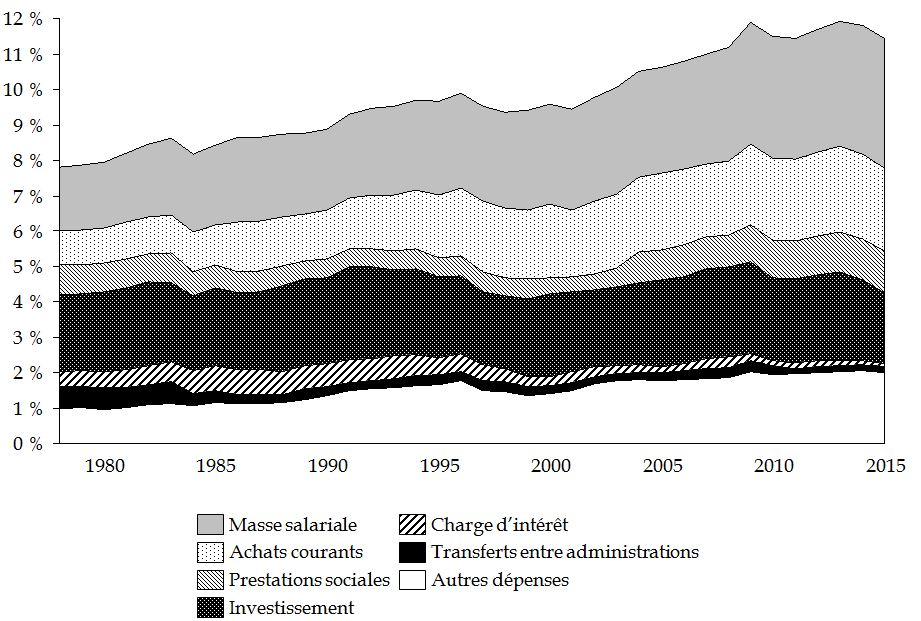

Graphique n°

27

:

Évolution des principaux postes de dépenses

des

administrations locales depuis 1980

(en points de PIB)

Source : commission des finances du Sénat (à partir des données de l'Insee)

Cependant, d'après une note d'analyse économique de la direction générale du Trésor 41 ( * ) , la décentralisation n'expliquerait que la moitié de l'augmentation des dépenses des collectivités territoriales .

Plusieurs autres facteurs ont favorisé l'accroissement des dépenses locales.

Aux transferts de compétences s'est en particulier ajoutée la création de nouvelles structures locales , comme les établissements publics de coopération intercommunale (EPCI) ou les métropoles, qui ont porté des dépenses supplémentaires sans que les dépenses des entités préexistantes ne diminuent dans les mêmes proportions. Ces groupements ont également entraîné la création de nouveaux emplois se traduisant par une hausse de la masse salariale .

Au total, la masse salariale locale a doublé depuis la fin des années 1970 . Une partie de cette augmentation est liée à la hausse des effectifs : ceux-ci ont connu une évolution dynamique depuis les années 1980, qui ne se dément pas sur la dernière décennie. Ainsi, selon le rapport annuel sur la fonction publique de 2016 42 ( * ) , les effectifs de la fonction publique territoriale ont crû de 2,2 % chaque année, en moyenne, sur la période 2004-2014 . C'est le nombre de fonctionnaires qui connaît la hausse la plus forte (+2,4 % par an en moyenne).

La hausse de la masse salariale des administrations territoriales dépend aussi de mesures décidées par l'État, comme la réduction du temps de travail à 35 heures qui, selon l'estimation proposée par la direction générale des collectivités locales (DGCL) à la mission d'information de l'Assemblée nationale sur l'évaluation des conséquences économiques et sociales de la législation sur le temps de travail en 2004, représente au moins un tiers de l'augmentation de 5,9 % des dépenses de personnel des collectivités locales relevée pour 2002, ou encore, plus récemment, le dégel du point d'indice qui devrait constituer une charge de 546 millions d'euros pour le budget des collectivités territoriales en 2016.

Les collectivités territoriales subissent en effet le contrecoup de mesures dont la mise en oeuvre est décidée par l'État . Ainsi, la hausse des dépenses des organismes divers d'administration locale constatée entre 1998 et 2003, qui représente plus du tiers de l'évolution de la masse salariale des administrations locales sur cette période - alors que les ODAL ne portent qu'environ 15 % du total des dépenses publiques locales - serait liée à la création des contrats aidés , dont l'impact a été important pour les établissements publics locaux d'enseignement.

La rigidité de la masse salariale des collectivités locales provient aussi des contraintes statutaires de la fonction publique territoriale , qui limitent les capacités des élus locaux à adapter tant le volume de leurs effectifs que leur composition à des missions changeantes dans un contexte budgétaire de plus en plus contraint.

Il apparaît donc qu'une gestion plus souple des effectifs locaux pourrait permettre aux administrations locales de mieux piloter leur masse salariale .

Plus largement, le coût des nouvelles réglementations pesant sur les administrations publiques locales est devenu un enjeu de débat : d'après le Conseil national d'évaluation des normes, les normes nouvelles imposées par l'État auraient représenté un coût d'environ 6,9 milliards d'euros pour les collectivités locales en 2016 43 ( * ) - contre des économies potentielles avoisinant 1,4 milliard d'euros et des recettes supplémentaires limitées à 13 millions d'euros, soit une charge nette de 5,4 milliards d'euros correspondant à environ 2 % du total des dépenses des administrations locales.

b) Des recettes dont la croissance ne permet pas de compenser intégralement le dynamisme des dépenses

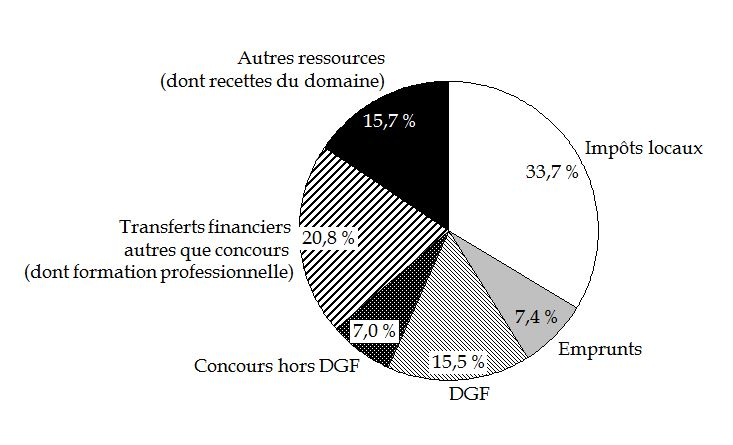

Le budget des collectivités territoriales est alimenté par trois principaux types de recettes : les impôts locaux (environ 33 % du total des recettes), les transferts financiers, provenant pour l'essentiel de l'État (concours financiers comme la dotation globale de fonctionnement (DGF), par exemple, et compensation de dégrèvements d'impôts locaux, soit 42,5 % du total des ressources) et, de façon plus marginale, les recettes de production (par exemple les ressources résultant de la gestion de cantines, de crèches...).

Il faut tout d'abord noter que les collectivités territoriales et leurs établissements doivent présenter des budgets à l'équilibre : la section de fonctionnement doit être équilibrée par des recettes de fonctionnement, qui ne peuvent inclure l'emprunt. Seule la section d'investissement peut être financée par l'endettement (voir infra ).

Graphique n°

28

:

Répartition des recettes alimentant le budget

des

collectivités territoriales en 2016

(en %)

Source : commission des finances du Sénat (à partir des données du « Jaune » relatif aux transferts financiers de l'État aux collectivités territoriales annexé au projet de loi de finances pour 2017)

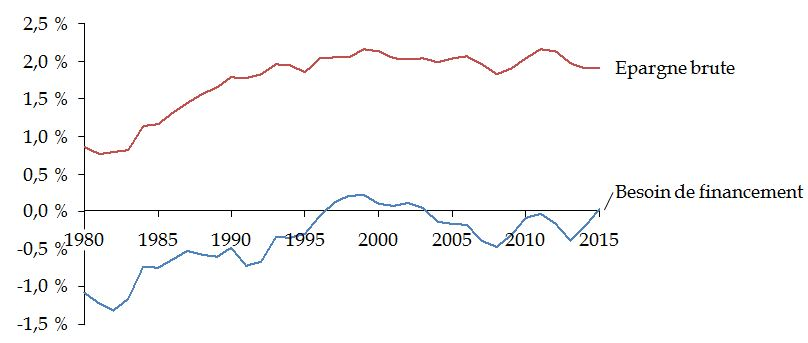

Graphique n°

29

:

Évolution du besoin de financement et de l'épargne brute

des

administrations publiques locales

(en points de PIB)

Source : commission des finances (à partir des données de l'Insee)

Cette « règle d'or » explique que le besoin de financement des administrations publiques locales soit resté modéré - il n'a jamais dépassé 1,3 % du PIB depuis 1980 et il est demeuré inférieur à 0,5 point de PIB ces quinze dernières années.

La hausse des dépenses a été partiellement financée par un renforcement de la pression fiscale locale : les impôts finançant les budgets locaux représentaient 3,3 % de la richesse nationale en 1980, contre 6,12 % aujourd'hui.

Elle s'est aussi traduite par une dépendance accrue des collectivités territoriales aux ressources transférées par l'État . Outre diverses dotations locales destinées à compenser des transferts de compétence, dont la dotation globale de fonctionnement (DGF) est la plus importante, l'État central compense également aux collectivités territoriales certains dégrèvements obligatoires d'impôts locaux. Au total, les transferts financiers de l'État en direction des collectivités locales devraient représenter près de 100 milliards d'euros en 2017 44 ( * ) dont environ la moitié de concours financiers (prélèvement sur recettes et crédits de la mission « Relations avec les collectivités territoriales ») et un tiers de fiscalité transférée.

Graphique n° 30 : Évolution des recettes des administrations locales depuis 1980

(en points de PIB)

Source : commission des finances (à partir des données de l'Insee)

3. Les administrations de sécurité sociale : une forte hausse des dépenses incomplètement compensée par une fiscalisation des ressources

Quasi inexistante avant le début des années 1990 , ainsi que cela a été souligné précédemment, la dette des administrations de sécurité sociale (ASSO) a progressé significativement durant les dernières décennies . Celle-ci représentait, en 2016, 225 milliards d'euros, après 220,4 milliards d'euros en 2015. Cette dernière comprend, tout d'abord, la dette sociale entendue au sens strict , qui correspond à la somme des déficits cumulés du régime général et du Fonds de solidarité vieillesse (FSV), conservés par l'Acoss, s'élevant à 28,5 milliards d'euros fin 2015, et de la situation nette de la Cades, d'un montant de 126,7 milliards d'euros cette même année. La dette sociale ne tient pas compte, cependant, des dettes accumulées par les branches vieillesse des régimes des mines et des exploitants agricoles, respectivement de 0,4 milliard d'euros et de 3,3 milliards d'euros en 2015, selon la Cour des comptes 45 ( * ) . Ensuite, la dette des ASSO intègre la dette de l'Unédic , qui était de 25,7 milliards d'euros en 2015, ainsi que la dette des établissements hospitaliers - évaluée à 30 milliards d'euros en 2015 par l'Assemblée nationale 46 ( * ) .

Graphique n° 31 : Évolution de la dette et du déficit des administrations de sécurité sociale

(en % du PIB)

Source : commission des finances du Sénat (à partir des données de l'Insee)

La dette des administrations de sécurité sociale a engagé son ascension lorsque ces dernières ont commencé à afficher des déficits successifs à partir du début de la décennie 1990 (voir graphique ci-avant). Toutefois, l'apparition d'excédents entre 1998 et 2002 et entre 2006 et 2008 a permis un recul de la part de la dette des ASSO dans le PIB au cours de ces deux périodes. Après un sursaut entre 2008 et 2011, du fait de la crise économique, la dette sociale s'est stabilisée aux alentours de 10 % du PIB en dépit de déficits qui demeurent importants, et ce notamment grâce à des cessions d'actifs opérées, en particulier, par les régimes complémentaires.

En tout état de cause, le caractère chronique des déficits des administrations de sécurité sociale trouve son origine dans le fait qu'au cours des dernières décennies, les hausses de ressources de ces dernières, abondées par des recettes fiscales nouvelles, n'ont pas permis de refermer complètement l'écart avec des dépenses particulièrement dynamiques .

a) Des dépenses sociales particulièrement dynamiques

En 2015, les dépenses des administrations de sécurité sociale représentaient 578,5 milliards d'euros, soit 26,5 % du PIB . L'analyse par nature de ces dépenses montre que leur progression, de 3,4 points de PIB entre 1995 et 2015, a été portée par les prestations sociales qui représentent, à elles seules, plus de 20 % du PIB aujourd'hui, contre 17 % en 1995. Ces dernières ont augmenté, en moyenne, de 3,6 % par an en valeur au cours de la période 1995-2015, soit nettement plus vite que le PIB.

La masse salariale des ASSO, quant à elle, a

crû moins rapidement

, de 2,9 % en valeur par an en moyenne,

ce qui explique la relative stabilité de son poids dans le PIB, qui

approche 3 %. Cette évolution résulte, en particulier, de la

hausse des effectifs de la fonction publique hospitalière

- qui

atteignaient 1,2 million de personnes à la fin de l'année 2014 -,

de 1,1 % par an en moyenne entre 2004 et 2014, contre + 0,4 %

dans l'ensemble de la fonction publique

47

(

*

)

.

Si la part des autres dépenses de fonctionnement dans le PIB est également restée relativement stable entre 1995 et 2015, les dépenses d'investissement ont connu plusieurs sursauts , notamment du fait des deux programmes d'investissements - les plans Hôpital 2007 et Hôpital 2012 - lancés dès 2002.

Graphique n° 32 : Évolution des dépenses des administrations de sécurité sociale par nature

(en % du PIB)

Source : commission des finances du Sénat (à partir des données de l'Insee)

Aussi, afin d'appréhender plus finement les déterminants de l'évolution des dépenses sociales, il convient de compléter l'analyse par nature de ces dernières par une étude par risque - fondée sur les données des comptes de la protection sociale .

Graphique n° 33 : Évolution des dépenses des administrations de sécurité sociale par risque

(en % du PIB)

Source : commission des finances du Sénat (à partir des données de la Drees)

En 2014, les dépenses des administrations de sécurité sociale étaient consacrées, pour près de 38 % à la santé, 49 % à la vieillesse, 7,5 % à la famille et 6,6 % à l'emploi . Les autres « risques sociaux », soit le logement et la pauvreté, mobilisaient quant à eux une part relativement réduite de ces dépenses - ceux-ci relevant essentiellement d'autres acteurs publics (voir graphique ci-avant).

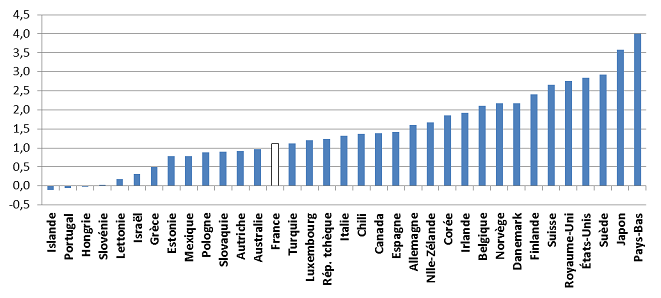

La fraction des dépenses dédiées à la santé est passée de 7,5 % du PIB en 1995 à 8,5 % en 2014 , soit une progression annuelle moyenne de 3,7 % en valeur. Si la mise en place de l'objectif national de dépenses d'assurance maladie (Ondam), en 1996, a été à l'origine d'un meilleur encadrement du dynamisme de ces dépenses, elle n'a pas empêché un fort rebond de celles-ci entre 2000 et 2004 (+ 5,8 % par an en moyenne) en raison d'une hausse des indemnités journalières, d'une revalorisation tarifaire des actes de santé mais aussi de la mise en place des 35 heures dans les établissements publics hospitaliers 48 ( * ) . Depuis 2005, la croissance des dépenses de santé est plus contenue (+ 2,9 % par an en moyenne). Il en résulte que la France occupe une position plutôt favorable au sein de l'OCDE en ce qui concerne la hausse des dépenses publiques de santé entre 2000 et 2015 , la part de ces dernières dans le PIB ayant, dans le cas français, augmenté de 1,1 point, contre + 4 points de PIB aux Pays-Bas, + 2,8 points aux États-Unis ainsi qu'au Royaume-Uni et + 1,6 point en Allemagne (voir graphique ci-après).

Graphique n° 34 : Variation de la part des dépenses de santé dans le PIB au sein des pays de l'OCDE entre 2000 et 2015

(en % du PIB)

Source : commission des finances du Sénat (à partir des données de l'OCDE)

Le poids dans le PIB des dépenses des ASSO consacrées au risque vieillesse a progressé de 7,4 % à 11,4 % entre 1995 et 2014 , soit une hausse annuelle moyenne de 4,1 % en valeur au cours de cette période. Le principal déterminant du dynamisme de cette catégorie de dépenses réside dans l'évolution de la démographie française. La première réforme du système de retraites intervenue en 1993, qui a relevé de manière progressive le nombre d'années d'assurance nécessaires pour bénéficier d'une retraite à taux plein, a permis de contenir le rythme de croissance des dépenses vieillesse ; celles-ci ont toutefois été tirées, à compter de 2004, par l'instauration de la retraite anticipée et de l'arrivée à l'âge de la retraite des générations du « baby-boom ». Pour autant, les réformes de 2003 et 2008 ainsi que celles menées entre 2010 et 2015 - dont les lois du 9 novembre 2010 et du 20 janvier 2014 - produisent d'indéniables effets sur le rythme de croissance des dépenses dédiées au risque vieillesse 49 ( * ) . Il n'en demeure pas moins que le retour à l'équilibre financier des régimes de retraite , jusqu'à présent prévu dès le milieu des années 2020 par le Conseil d'orientation des retraites (COR) 50 ( * ) , pourrait intervenir plus tardivement ; en effet, les dernières projections démographiques avancées par l'Insee font apparaître une évolution moins dynamique qu'anticipé de la population active entre 2015 et 2060, en particulier au cours des dix prochaines années 51 ( * ) , ce qui conduirait à une dégradation du ratio cotisants-pensionnés. Ces éléments devraient faire l'objet d'un examen approfondi dans le prochain rapport annuel du Conseil d'orientation des retraites qui paraîtra en juin prochain. Aussi de nouveaux ajustements pourraient-ils s'avérer nécessaires afin d'éviter un nouveau creusement du déficit des régimes de retraite à court et moyen termes qui viendrait alimenter la dette des administrations de sécurité sociale .

S'agissant du risque famille, la part dans le PIB des dépenses associées est restée stable entre 1995 et 2014 , s'établissant désormais aux alentours de 1,8 %. Au cours de la période considérée, ces dépenses ont crû, en moyenne, de 2,6 % par an en valeur ; toutefois, celles-ci ont fortement ralenti à partir de 2009, en lien avec l'intégration de l'allocation de parent isolé (API) au revenu de solidarité active (RSA) dont le versement est assuré par les départements. En outre, la période récente a été marquée par un recul des principales prestations d'entretien - allocations familiales, complément familial, prestations d'accueil du jeune enfant (PAJE), etc. - au profit des dépenses consacrées à la garde d'enfant 52 ( * ) .

Les prestations servies au titre de l'emploi recouvrent, pour l'essentiel, les régimes d'indemnisation du chômage, dont les dépenses sont très sensibles aux mouvements de la conjoncture . Cela explique le fort rebond des dépenses des administrations de sécurité sociale consacrées à l'emploi observé en 2009 du fait de la crise économique, dont la part dans le PIB s'établissait à 1,6 % en 2014, supérieure de 0,5 point de PIB à son niveau de 2008.

En somme, il apparaît que, l'indemnisation du chômage mise à part, les dépenses sociales sont particulièrement difficiles à infléchir , sauf à engager des réformes de structure, dans la mesure où celles consacrées à la santé et à la vieillesse dépendent de facteurs structurels et poursuivent leur évolution indépendamment de la conjoncture.

b) Une fiscalisation progressive des ressources sociales

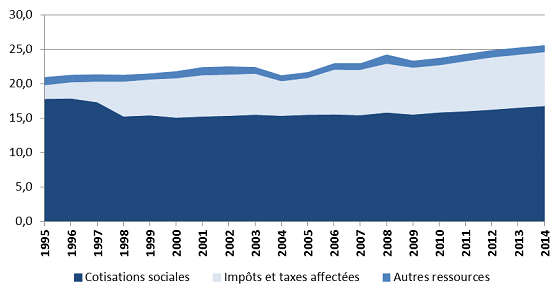

Entre 1995 et 2014, la part dans le PIB des ressources hors transferts 53 ( * ) des administrations de sécurité sociale a crû de 5 points , soit davantage que les dépenses de celles-ci au cours de la même période (+ 3,8 points de PIB). Cette augmentation des recettes sociales n'a cependant pas permis de faire disparaître le besoin de financement des ASSO.

Graphique n° 35 : Évolution des ressources des administrations de sécurité sociale (hors transferts)

(en % du PIB)

Source : commission des finances du Sénat (à partir des données de la Drees)

L'accroissement des ressources des administrations de sécurité sociale a été alimenté par l'attribution de nouvelles recettes fiscales à ces dernières . La montée en puissance, à compter de 1991 mais surtout de 1997, de la contribution sociale généralisée (CSG) a permis de compenser la baisse des taux de cotisations salariales. En outre, 1996 a été marquée par la création de la contribution au remboursement de la dette sociale (CRDS), affectée à la Cades, et les exonérations de charges sociales ont été financées, tout d'abord par l'État, puis par l'octroi de taxes affectées, comme une fraction de la taxe sur les salaires, les droits de consommation sur les alcools, une part du produit de la taxe sur la valeur ajoutée (TVA) assise sur les tabacs, etc. À cela s'ajoutent d'autres impôts et taxes affectées (ITAF), à l'instar de la contribution sociale de solidarité sur les sociétés (C3S), ou encore les contributions dues par l'industrie pharmaceutique. Au total, le poids des impôts et taxes affectées (ITAF) dans la richesse nationale est passé de 2 % en 1995 à 7,8 % en 2014 ; ces derniers représentent aujourd'hui près de 30 % des ressources des administrations de sécurité sociale.

* 24 En comptabilité nationale, l'administration publique centrale agrège l'État et les organismes divers d'administration centrale (ODAC) qui sont des organismes contrôlés et financés majoritairement par l'État, dont l'activité est principalement non marchande et auxquels l'État a donné une compétence fonctionnelle spécialisée au niveau national.

* 25 Jusqu'en 2011, il s'agissait de la taxe intérieure de consommation sur les produits pétroliers ou TIPP.

* 26 P. Champsaur et J.-P. Cotis, op. cit., p. 23.

* 27 Cour des comptes, Rapport public annuel, Paris, La Documentation française, 2011, p. 42.

* 28 Conseil des prélèvements obligatoires, La taxe sur la valeur ajoutée , Paris, La Documentation française, 2015, p. 51.

* 29 Jaune budgétaire « Bilan des relations financières entre l'État et la sécurité sociale » annexé au projet de loi de finances pour 2017, p. 39. Le chiffre indiqué correspond à la somme des parts transférées de TVA, de droits de consommation sur les alcools, de droits sur les bières et les boissons non alcoolisées et de droits de consommation sur les tabacs.

* 30 Loi n° 2010-1645 du 28 décembre 2010 de programmation des finances publiques pour les années 2011 à 2014.

* 31 V. commentaire de l'article 11 du projet de loi (rapport (n° 78, session 2010-2011) de Philippe Marini sur le projet de loi de programmation des finances publiques pour les années 2014 fait au nom de la commission des finances du Sénat, 27 octobre 2010).

* 32 Rapport d'information (n° 602, session 2013-2014) de Jean-Claude Frécon sur le compte de concours financiers « Avances à divers services de l'État ou organismes gérant des services publics » fait au nom de la commission des finances du Sénat, 11 juin 2014.

* 33 Par exemple, l'Agence pour l'enseignement français à l'étranger (AEFE) bénéficie d'avances dont le remboursement est étalé sur 12 ans, pour un montant total de 16 millions d'euros. De même, la chambre de commerce de région de la Guyane s'est vu octroyer une avance de 5 millions d'euros dont le remboursement est étalé sur 15 ans.

* 34 Les administrations publiques locales comprennent les collectivités territoriales à proprement parler et les organismes divers d'administration locale (ODAL).

* 35 P. Richard, Solidarité et performance, les enjeux de la maîtrise des dépenses locales , Paris, Ministère de l'économie, des finances et de l'industrie, 2006.

* 36 Loi n° 83-8 du 7 janvier 1983 relative à la répartition de compétences entre les communes, les départements, les départements, les régions et l'État, loi n° 83-663 du 22 juillet 1983 complétant la loi n° 83-8 du 7 janvier 1983 relative à la répartition de compétences entre les communes, les départements, les régions et l'État, loi n° 85-97 du 25 janvier 1985 modifiant et complétant la loi n° 83-663 du 22 juillet 1983 et portant dispositions diverses relatives aux rapports entre l'État et les collectivités territoriales et loi n° 86-16 du 6 janvier 1986 relative à l'organisation des régions et portant modification de dispositions relatives au fonctionnement des conseils généraux.

* 37 Loi constitutionnelle n° 2003-276 du 28 mars 2003 relative à l'organisation décentralisée de la République.

* 38 Loi n° 2001-1275 du 28 décembre 2001 de finances pour 2002.

* 39 Loi n° 2014-58 du 27 janvier 2014 de modernisation de l'action publique territoriale et d'affirmation des métropoles.

* 40 Loi n° 2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République.

* 41 J. Marcoff, « Bilan des finances locales depuis 1980 », Diagnostics Prévisions et Analyses économiques , n° 97, 2006.

* 42 Direction générale de l'administration et de la fonction publique (DGAFP), Rapport annuel sur l'état de la fonction publique , Paris, Ministère de la fonction publique, édition 2016, p. 97.

* 43 Conseil national d'évaluation des normes (CNEN), Rapport public d'activité 2016 , mars 2017, p. 26-27.

* 44 Jaune « Transferts financiers de l'État aux collectivités territoriales » annexé au projet de loi de finances pour 2017, p. 31.

* 45 Cour des comptes. La Sécurité sociale. Rapport sur l'application des lois de financement de la Sécurité sociale , Paris, La Documentation française, 2016, p. 62.

* 46 Rapport d'information (n° 2944, 14 e législature) de Gisèle Biémouret sur la dette des établissements publics de santé fait au nom de la commission des affaires sociales de l'Assemblée nationale, 8 juillet 2015.

* 47 V. Direction générale de l'administration et de la fonction publique, op. cit. , p. 97.

* 48 Ainsi que l'a rappelé votre rapporteur général, la réduction du temps de travail dans la fonction publique hospitalière a été à l'origine de la création de près de 45 000 emplois entre 2002 et 2005 pour un coût d'environ 1,9 milliard d'euros (v. rapport d'information (n° 292, session 2015-2016) d'Albéric de Montgolfier sur les enjeux du temps de travail pour la compétitivité, l'emploi et les finances publiques fait au nom de la commission des finances du Sénat, 13 janvier 2016, p. 38).

* 49 C. Duc, H. Martin et J. Tréguier, « Les réformes des retraites menées entre 2010 et 2015 : effets sur la situation des assurés, les dépenses des régimes et l'équité », États et Résultats , n° 985, 2016.

* 50 Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France. Rapport annuel du COR , juin 2016.

* 51 A. Marrakchi, « Projections de population active : analyse des révisions entre les deux derniers exercices de 2011 et 2017 », Note Insee pour le COR n° 2017-713, mai 2017.

* 52 Ce phénomène devrait être accentué par la réforme portée par la loi de financement de la sécurité sociale pour 2015, qui a institué une modulation des allocations familiales et de la PAJE en fonction des revenus.

* 53 Hors transferts financiers entre les différents régimes de protection sociale.