POUR UNE FRANCE LIBRE D'ENTREPRENDRE

I. LIBERER LA CRÉATION D'ENTREPRISE

A. LA CREATION D'ENTREPRISE : UN SAUT D'OBSTACLES

1. La France, une « start up Nation » plutôt « start » que « up »

a) Des créations d'entreprises au plus haut niveau

En 2017, d'après l'INSEE 3 ( * ) , 591 000 entreprises ont été créées , 37 000 de plus qu'en 2016, dans l'ensemble des secteurs marchands non agricoles, soit un doublement en dix ans, puisque 285 000 entreprises avaient été créées en 2006.

Le nombre de créations d'entreprises augmente de 7 % par rapport à 2016, ce qui représente la plus forte hausse depuis sept ans. Déjà, en 2016, la hausse de 10 % des créations de sociétés (188 800 inscriptions en 2016 contre 172 000 en 2015) avait été la plus importante hausse depuis 2009, année d'instauration du régime de l'autoentrepreneur.

En 2017, le nombre de créations d'entreprises classiques atteint 349 000, soit le plus haut niveau depuis que l'Insee mesure et publie les créations d'entreprises (1987). Il dépasse notamment son niveau de 2008, pour la première fois depuis la mise en place du régime du micro-entrepreneur en 2009.

Cette hausse est notamment due au redressement du nombre des immatriculations du régime du micro-entrepreneur qui augmentent de 9 % en 2017, soit 19 000 immatriculations supplémentaires, après une légère baisse en 2016 (- 0,3 %) et un fort recul en 2015 (- 21 %) pour atteindre 242 000.

Par ailleurs, le nombre de créations d'entreprises individuelles classiques s'accroît de 6 % (152 000 en 2017 contre 142 000 en 2016) et celui de sociétés de 5 % (198 000 contre 189 000).

Pour 2017 4 ( * ) , en données brutes, le nombre cumulé d'entreprises créées a poursuivi son accélération au dernier trimestre (+ 6,7 % en décembre après + 6,1 % en novembre et + 5,2 % en octobre). Tous les types de créations sont en hausse : micro-entrepreneurs (+ 8,5 %), créations d'entreprises individuelles classiques (+ 6,5 %) et sociétés (+ 4,8 %).

Deux créations d'entreprises sur cinq sont désormais des demandes d'immatriculations de micro-entrepreneurs : 40,9 % en décembre 2017.

La contribution des TPE-PME à ce dynamisme entrepreneurial est essentielle.

Sur le champ des entreprises, hors activités agricoles, financières et d'assurance, en 2014 5 ( * ) , les 4 millions de TPE-PME représentent 99,9 % des entreprises, 48,5 % de l'emploi salarié (en équivalent temps plein), 43,4 % de la valeur ajoutée, 31,9 % de l'investissement corporel hors apport et 15,4 % du chiffre d'affaires à l'exportation.

Si les PME emploient globalement environ la moitié des salariés, il existe de profondes disparités selon les secteurs d'activité : ainsi, elles emploient le quart des salariés du secteur transport et entreposage, le tiers dans les secteurs de l'information et communication ainsi que dans l'industrie manufacturière ; à l'opposé, elles emploient 69 % des salariés de la construction, 72 % de l'hébergement et restauration et 69 % des activités spécialisées, scientifiques et techniques.

En termes de valeur ajoutée, le poids des PME varie du simple au triple entre les transports et entreposage (22 %) et l'industrie manufacturière (25 %) d'une part, la construction d'autre part (65 %). Les PME comptent pour un peu moins du tiers (31 %) du chiffre d'affaires à l'exportation dans le commerce et réparation d'automobile et de motocycle, mais seulement pour 9 % dans le secteur manufacturier.

Les PME comptent pour 39 % de l'investissement dans les activités immobilières, 60 % dans la construction, contre le cinquième dans l'industrie manufacturière (21 %) et 12 % dans les transports et l'entreposage.

Le dynamisme entrepreneurial de l'économie numérique est donc bien présent. Profite-t-il à l'économie française ? Rien n'est moins sûr. Certains fonds français ne peuvent suivre les tours de table en raison de la valorisation proposée par des groupes ou fonds étrangers. Le montant moyen des rachats des start-up témoigne de la faible prise de risque des grandes entreprises françaises 6 ( * ) .

Si, comme l'estime à juste titre M. Mounir Mahjoubi, Secrétaire d'État chargé du Numérique, « la question de l'écosystème des start-up français n'est plus son éclosion, mais son envol » 7 ( * ) , il n'en demeure pas moins que l'écosystème français des start up peut produire de belles PME mais qu'elles peuvent aussi être destinées à être revendues à l'étranger.

b) Un rang médiocre en Europe pour la facilité à créer une entreprise

Chaque année, le rapport Doing Business de la Banque Mondiale évalue la « facilité à faire des affaires » dans 190 pays, en mesurant la réglementation qui s'applique aux petites et moyennes entreprises tout au long de leur cycle de vie 8 ( * ) . Ce rapport n'a pas vocation à refléter l'attractivité d'un pays ni le dynamisme de sa croissance mais « a simplement pour objet de donner une idée des meilleures pratiques et pousse ainsi les pays à se réformer » selon Business France 9 ( * ) .

L'édition 2017 classe la France au 29 ème rang, d'une manière globale, et au 27 ème pour la création d'entreprise, soulignant que le délai nécessaire pour démarrer une activité y a été raccourci de 4 à 3,5 jours. En revanche, la France présente des faiblesses dans le paiement des impôts (63 ème ), l'accès au crédit (82 ème ) et le transfert de propriété 10 ( * ) (100 ème ). Le rapport déplore notamment le poids des procédures fiscales pour les PME et le niveau du taux d'imposition global.

Dans l'édition 2018, la France recule de deux places, au 31 ème rang 11 ( * ) , derrière le Royaume-Uni (7 ème ), l'Allemagne (20 ème ), l'Espagne (28 ème ) ou le Portugal (29 ème ). Elle reste 27 ème pour la création d'entreprise. Elle améliore sa position pour le paiement des impôts grâce à la baisse de 1,8 points du taux global d'imposition des entreprises et la baisse de 3,6 points du taux des cotisations sociales opéré en 2016-2017. Elle recule de huit places pour l'accès au crédit (90 ème ) et reste stable pour le transfert de propriété (100 ème ). La France est cependant prise en exemple comme modèle de mise en oeuvre de ses réformes pour l'amélioration du règlement de l'insolvabilité.

La montée en puissance des start-up participe aussi du dynamisme entrepreneurial même si elles ne résument pas, loin de là, l'ensemble des entreprises.

Ainsi, Paris n'occupait en 2017 que la 11 ème place des écosystèmes de start-up les plus dynamiques du monde derrière Londres (3 ème ), Tel-Aviv (6 ème ), Berlin (7 ème ), ou Seattle (10 ème ) 12 ( * ) et la France n'est, en 2018, que 18 ème sur 38 pays considérés comme « terre d'innovation » 13 ( * ) .

Si les 10 000 business angels français ont investi 42 millions d'euros en 2015, leurs 20 000 homologues britanniques se sont engagés à hauteur de 300 millions. Ils sont 265 000 aux États-Unis pour 20 milliards d'investissements.

La France rattrape cependant son retard à grand pas dans la nouvelle économie numérique, les business angels délaissant quelque peu « l'ancienne économie ».

En 2017, la French Tech a enregistré plus de 700 investissements pour un montant total des levées de fonds de 3,5 milliards d'euros, soit une hausse de 40 % par rapport à l'an passé 14 ( * ) (2,1 milliards d'euros levés sur 508 opérations en 2016), essentiellement dans le secteur internet (62 % des opérations au premier trimestre 2017 et 68 % au second). Elle se rapproche du Royaume-Uni, leader européen en nombre de levées de fonds (511 opérations) et en montants investis (3,6 milliards d'euros).

|

La « French Tech », du « colbertisme high tech » 15 ( * ) Après le « mouvement des pigeons » 16 ( * ) en 2013, l'État créée l'initiative French Tech, mission rattachée à l'Agence du numérique du ministère de l'Économie et des Finances, instance de dialogue entre la puissance publique et les entreprises françaises de croissance innovantes. La French Tech se constitue à partir des start-up, ne demande aucune aide publique mais la création d'un environnement favorable au développement de cet « écosystème ». |

|

La French Tech créé 22 « Métropoles French Tech », 13 « hubs French Tech » à l'international, obtient des « French Tech Visa » 17 ( * ) , un « French Tech Ticket » 18 ( * ) , un « Pass French Tech » 19 ( * ) , une « French Tech Central », maison des services publics dédiée aux start-up, un « fonds French Tech Accélération 20 ( * ) » et tente de promouvoir la « French Tech Diversité » 21 ( * ) ... En trois ans (2012-2015), le nombre de start-up croît de 30 %, le salon Viva Technology attire en 2017 5 000 start-up (dont 53 % étrangères) et 50 000 visiteurs. L'École 42 22 ( * ) (2013), la Station F à Paris, « plus grand incubateur de start-up au monde », sont créés . À l'Eureka Park du Consumer Electronic Show de Las Vegas de janvier 2018, 274 start-up françaises sont présentes (contre 38 en 2014) pour 280 américaines. Ce succès permet d'imposer dans le débat public la French Tech comme « nom générique de l'écosystème entrepreneurial français » même si on ne recense que trois « licornes » 23 ( * ) françaises sur 227 mondiales. Toutefois, ces dispositifs publics peuvent être perçus « comme des palliatifs à l'incapacité de l'administration française à se transformer pour répondre aux réalités des entrepreneurs et des acteurs innovants ». En outre, « animer l'écosystème des entrepreneurs n'est pas le rôle de l'État », avec le risque, en cas de faillite de réussites nationales, « d'un retour vers des politiques plus traditionnelles de soutien à l'innovation » par des aides publiques. En Grande-Bretagne, le National Endowment for Science, Technology and the Arts , créé en 1997, a été reconstitué en 2012 sous forme de « charities », statut qui peut être rapproché du statut juridique français de « fondation ». Une dotation issue des loteries nationales britanniques lui a été transférée. La dotation initiale, non consomptible d'année en année, de 260 millions de livres sterling, permet à NESTA de financer une partie de ses activités sur la base des intérêts perçus. Aujourd'hui, NESTA est mondialement reconnu et peut compter sur 33,4 millions de livres sterling de budget pour l'année 2016-2017. |

|

Certains évoquent en France la même évolution, soit en proposant -comme France Digitale 24 ( * ) - sa privatisation, soit en faisant de la French Tech une fondation reconnue d'utilité publique, comme le propose Terra nova. Le Gouvernement a cependant opposé une fin de non-recevoir le 29 mars dernier à ces propositions 25 ( * ) . D'après : « Quel avenir pour la French Tech ? », Mathis Cohen et Thibaud Frossard, Terra nova, 16 mars 2018. |

c) De l'intention à la création, l'obstacle de la complexité administrative et financière

(1) Une forte dynamique entrepreneuriale

Le dynamisme entrepreneurial , a été mesuré pour la première fois en 2016 par l'Agence France entrepreneur qui s'est inspirée d'une démarche initiée en 2009 au Québec 26 ( * ) , en agrègeant le nombre de personnes qui ont l'intention de créer une entreprise et qui sont engagés dans une démarche de création, le nombre d'entrepreneurs en activité ou en retraite. La part de Français concernés s'élève à 32 % en 2016 . Autrement dit, 15 millions de Français sont dans une dynamique entrepreneuriale .

Sur les 68 % de Français qui ne sont pas dans cette dynamique, seuls 31 % n'y ont jamais songé et 37 % y ont déjà pensé mais ont été retenus par des freins tels les investissements financiers trop importants (28 %), le risque d'échec trop élevé (28 %), la préférence pour la sécurité d'un emploi salarié (25 %) et les démarches administratives jugées trop complexes (23 %).

La dimension générationnelle est très forte . 36 % des jeunes de moins de 30 ans sont dans cette dynamique entrepreneuriale. Le nombre de créations d'entreprises par les jeunes de moins de 30 ans a plus que triplé entre 2006 et 2015, passant de 43 000 à 131 000, alors qu'il a doublé pour l'ensemble de la population. Cette hausse est notamment portée par les jeunes diplômés : la part de créateurs diplômés de 2 ème ou 3 ème cycle est passée de 27 % à 31 % de 2010 à 2014. Depuis trois ans, l'âge moyen des créateurs d'entreprise diminue d'une année et s'établit en 2017 à 36 ans et 51 % des micro-entrepreneurs ont moins de 30 ans.

Si 29 % des créateurs d'entreprises étaient des femmes en 1987, et 33 % en 2000, elles sont désormais 40 % en 2017.

La création d'entreprise reste une démarche empreinte de prudence, en France : en 2014, 74 % des entreprises nouvellement créées n'emploient aucun salarié au démarrage, tandis que seules 7 % ont 3 salariés ou plus. Cette situation est une spécificité française : les entreprises françaises ont moins de salariés au démarrage qu'en Allemagne et au Royaume-Uni.

(2) Des freins à la création d'entreprise

En effet, des intentions aux actes, des freins demeurent. Comme le reconnaît la Direction générale des entreprises du Ministère de l'Économie et des finances 27 ( * ) , « l'activité entrepreneuriale reste inférieure à l'intention entrepreneuriale, alors qu'elles sont d'un niveau équivalent en Allemagne, au Royaume-Uni ou aux États-Unis. Cela peut tenir à ce que les intentions affichées sont nettement plus nombreuses en France, et le chiffre global de ceux qui deviennent entrepreneurs en France est déjà élevé ; et pour ceux qui ne passent pas à l'acte, à d'autres opportunités ou au sentiment que l'entrepreneuriat ne s'adresse pas à tout le monde, ou à la perception des risques, dont la complexité administrative et financière ».

Chez les créateurs d'entreprises, les freins sont d'abord les « procédures administratives à effectuer pour pouvoir se lancer » . Ils arrivent en deuxième position (40 %) derrière le « manque de moyens financiers » (44 %) 28 ( * ) , et 67 % des Français estiment que le climat est encore défavorable pour entreprendre en France. Ils sont 26 % à n'être `pas du tout informés' et 46 % à être `plutôt pas informés' des démarches administratives et fiscales pour monter un projet de création d'entreprise, seuls 21 % étant `plutôt bien informés' et 5 % `très bien informés'.

Cette complexité de la démarche entrepreneuriale, dans sa dimension normative, boulet au pied dans la course de la compétition mondiale , a été largement évoquée dans un précédent rapport de la Délégation aux entreprises du Sénat 29 ( * ) de la présidente de la Délégation, Mme Élisabeth Lamure et de votre rapporteur.

Simplifier est une oeuvre de longue haleine.

« Le développement des PME, aujourd'hui entravé par de nombreux obstacles, est crucial pour la croissance (...) La création d'entreprise reste longue et complexe ». Ce constat de 2008 est hélas toujours d'actualité. Il a été dressé dans le rapport « 300 décisions pour changer la France » de M. Jacques Attali, dont le rapporteur était M. Emmanuel Macron, alors inspecteur des Finances.

2. Un dynamisme entrepreneurial confronté à la complexité dès la création de l'entreprise

a) Le dédale de la recherche d'information sur l'entreprise

Le créateur d'une entreprise est en effet d'emblée confronté à une complexité administrative et juridique pour la création de son entreprise.

La première étape, se renseigner , est un premier parcours du combattant. Sur internet, le futur entrepreneur a le choix entre des sites publics et des sites privés.

Le site guichet-entreprises.fr est conçu et développé par le service à compétence nationale « Guichet Entreprises », créé par l'arrêté du 22 avril 2015, placé sous l'autorité de la direction générale des entreprises au sein du ministère de l'Économie et des Finances .

Ce site Internet constitue le guichet unique électronique en application des directives européennes 2006/123/CE et 2005/36/CE 30 ( * ) .

Il réalise en ligne les formalités administratives liées à la vie d'une entreprise. Tout entrepreneur peut accomplir à distance les formalités et procédures nécessaires à la création, aux modifications de la situation et à la cessation d'activité d'une entreprise. Pour la création d'entreprise, le site enregistre les formalités de création et les transmet au centre de formalités des entreprises (CFE) concerné de l'un des six réseaux professionnels 31 ( * ) .

Il offre une information complète sur les formalités, procédures et exigences relatives à la vie d'une entreprise ou à l'exercice d'une activité réglementée par le biais des fiches « activités règlementées ».

En parcourant le site guichet-entreprise.fr , la présentation des critères de choix entre les différents statuts se conclut par ces conseils :

« Prenez en considération ces différents critères, en évitant de faire reposer votre choix sur un seul d'entre eux.

« Prenez le temps de lire attentivement les différents statuts juridiques (service-public.fr) en lien avec une association seule ou avec des partenaires, les besoins de financement dont vous pourrez avoir besoin ou encore si vous souhaitez séparer votre patrimoine personnel de celui de votre entreprise.

« Comparez les différentes structures susceptibles de s'appliquer à votre projet expliquées dans un tableau clair et synthétique du ministère de l'économie et des finances.

« Utilisez également l'outil de l'AFE : Aide au choix du statut

« Et... faites le bon choix ! »

Sur ce site, un tableau synthétique fournit au futur créateur d'entreprise un premier panorama de cette complexité :

Source : Guichets-entreprises.fr

Un deuxième site , celui du ministère de l'Économie, comprend une rubrique « entreprise », laquelle comporte des informations présentées chronologiquement sur les thèmes suivants :

• Créer son entreprise

• Gérer son entreprise

• Se développer

• Céder ou reprendre une entreprise

• Aides, crédits d'impôt et financement

• Difficultés

• Marchés publics

Cependant, pour la création d'entreprise, il ne renvoie à aucun autre site opérationnel et n'a pas de lien avec le site précédent.

L'entrepreneur pourra également consulter un troisième site internet public, conçu par l'Agence France Entrepreneur , dont la création a été annoncée sous la forme d'une « agence nationale pour le développement économique sur les territoires », et lancée opérationnellement sous cette dénomination le 13 avril 2016.

L'AFE reprend en réalité le rôle de l'Agence pour la Création d'Entreprise , association de loi 1901, créée en 1996 à l'initiative des pouvoirs publics. Elle intervient dans le processus d'aide à la création, à la transmission et au développement des entreprises. Ce simple changement de nom aurait entraîné une baisse de fréquentation du site.

|

Présentation de l'Agence France Entrepreneur (AFE) L'agence a pour membres fondateurs, l'État, la Caisse des Dépôts (CDC), l'Association des Régions de France (ARF), le Conseil supérieur de l'Ordre des experts-comptables (CSOEC), CCI France et l'Assemblée permanente des Chambres des métiers et de l'artisanat (APCMA). Elle a pour objet de renforcer et mieux coordonner l'action nationale et locale en faveur de l'entrepreneuriat, prioritairement en faveur des territoires fragiles, notamment des quartiers prioritaires de la politique de la ville, des zones de revitalisation rurale, des outre-mer et des zones d'aides à finalité régionale, au service de trois priorités : - favoriser les créations et les reprises d'entreprises plus pérennes et créatrices d'emploi ; - aider au développement des très petites entreprises (TPE) et des petites et moyennes entreprises (PME) qui créent de l'emploi ; - innover pour créer un cadre plus favorable à l'initiative économique. L'Agence France Entrepreneur, en lien avec ses membres fondateurs et leur réseau, et l'ensemble des acteurs de l'écosystème entrepreneurial publics et privés, a pour missions : de déployer une stratégie nationale de soutien à l'entrepreneuriat afin de favoriser la création d'activités et d'emplois sur tous les territoires, en particulier pour les territoires fragiles. Dans le cadre de cette stratégie, l' Agence France Entrepreneur coordonne la mise en oeuvre de l'action publique au niveau national, en animant les travaux permettant de coordonner une programmation des financements nationaux de soutien aux réseaux d'appui à la création et reprise d'entreprises, et en réalisant la programmation des crédits d'intervention qui lui sont alloués. Elle renforce l'articulation des actions nationales et territoriales. Elle veille pour cela au renforcement et à l'adaptation de l'offre de service en faveur des territoires fragiles. de promouvoir l'entrepreneuriat et l'esprit d'entreprendre, en particulier dans les territoires fragiles, en partenariat avec les acteurs de l'écosystème entrepreneurial. d'informer et d'orienter les entrepreneurs et les porteurs d'un projet entrepreneurial. L'AFE constitue l'acteur de référence en matière d'information sur la création, la reprise et le développement des entreprises en France. Elle propose, à l'aide d'outils numériques innovants, un accès simple et personnalisé à l'information et à l'offre d'accompagnement disponible sur les territoires. Elle offre, au travers notamment de son site internet, un espace collaboratif et d'échanges pour les entrepreneurs et les acteurs de l'entrepreneuriat dans les territoires. |

|

d'innover et d'accompagner l'émergence d'un cadre plus favorable à l'initiative économique notamment au profit des territoires fragiles. Elle détecte les initiatives et les pratiques innovantes dans les territoires, et assure leur promotion et leur diffusion, dès lors que les évaluations sont concluantes. Elle favorise le développement des projets innovants et leur passage à une échelle plus large. Elle assure une veille sur les bonnes pratiques mises en oeuvre à l'étranger. de mesurer et d'évaluer l'action publique de soutien à l'entrepreneuriat et de développer l'expertise sur l'entrepreneuriat en intégrant notamment une dimension territoriale. L'AFE s'inscrit dans une démarche d'ouverture des données publiques (open data) afin que la contribution économique et sociale de ses travaux puisse être démultipliée par les utilisateurs. Source : site AFE |

Le site fournit des informations détaillées sur les 10 étapes de la création d'entreprise :

4 - Les prévisions financières

7 - Choisir un statut juridique

8 - Les formalités de création

10 - Les premiers mois d'activité

Par ailleurs, le site internet du Centre de formalités des entreprises de l'URSSAF renvoie encore au site internet de l'APCE transformée depuis 2016 en AFE. Ce site de l'URSSAF héberge pour sa part le site des auto-entrepreneurs, lautoentrepreneur.fr. Mais il renvoie également sur le site des Chambres de commerce et d'industrie consacré à ce type d'activité, (cfenet.cci.fr), lequel héberge également des pages d'information sur l'auto-entreprise.... Le ministère de l'Éducation nationale héberge également sur ses pages un site « jeunes.gouv.fr » qui renseigne également sur la création d'entreprise en renvoyant au site de l'AFE, tout comme le Centre d'Information et de Documentation Jeunesse.

D'autres sites privés proposent, moyennant finance évidemment, une aide documentaire à la création d'entreprise voire la création d'entreprise « en ligne et en 10 minutes »....

b) La perplexité devant la multiplicité des statuts juridiques de l'entreprise

(1) 87 catégories différentes d'entreprises

L'entreprise n'a pas d'existence juridique en tant que telle. Le droit français des sociétés se caractérise par un décalage entre un droit sophistiqué, qui se concentre sur le « véhicule juridique qu'est la société et sur les intérêts et droits de l'actionnaire » 32 ( * ) et la réalité économique qu'est l'entreprise. Toute réforme juridique qui vise l'entreprise doit passer par une réforme de la société commerciale qui en est le principal vecteur.

Celui qui souhaite créer une entreprise doit non seulement mener à bien un projet, assurer sa viabilité, trouver un modèle économique, des financements, mais également choisir le statut juridique le plus adapté. Or, en la matière, il se trouve confronté à une kyrielle d'acronymes qui recouvrent autant de statuts différents.

Que l'activité soit commerciale, industrielle, artisanale ou libérale, l'entrepreneur a le choix entre deux grandes formes juridiques : l'entreprise individuelle (EI) ou la société (SARL, SA, EURL...).

Les possibilités sont nombreuses mais choisir le bon statut juridique est déterminant pour le chef d'entreprise. Ce statut va déterminer la capacité de financement de l'entreprise, la répartition du pouvoir et la responsabilité des dirigeants, bref, son développement.

Les entrepreneurs individuels disposent aujourd'hui de multiples possibilités pour choisir le statut juridique de leur activité.

On distingue deux formes d'entreprise individuelle : le statut de l'entrepreneur individuel (EI) et le statut de l'entrepreneur individuel à responsabilité limité (EIRL). Les entrepreneurs peuvent également choisir une forme de société, même s'ils n'ont pas d'associé : l'entreprise unipersonnelle à responsabilité limité (EURL).

Ils peuvent également créer une société par actions simplifiée unipersonnelle (SASU) et, pour les professions libérales, une société d'exercice libéral (SEL). Le statut de société, qui devait à l'origine concerner au moins deux associés (principe d' affectio societatis ), peut en effet maintenant correspondre à une activité avec un seul associé.

Le recensement exhaustif par Infogreffe comptabilise même 87 catégories différentes de sociétés 33 ( * ) , sans même évoquer les associations qui ont un rôle économique et dont certaines sont parfois de quasi-entreprises.

Il n'est donc pas simple de s'y retrouver .

Ainsi, le futur chef d'entreprise qui voudrait chercher des indications sur l'EURL dans le code de commerce pourrait gaspiller un temps inutile puisque, selon le témoignage de l'un d'entre eux, « dans le code de commerce, il n'y a aucune indication sur l'EURL puisque c'est une SARL à associé unique ». Nombreuses pourtant sont les pages d'information publique qui comparent les statuts respectifs de l'EIRL et de l'EURL sans le préciser...

Quels sont les effets du choix d'un statut juridique ?

La première conséquence de ce choix concerne les responsabilités juridique et financière. L'EURL et la SASU sont des formes de sociétés, pour lesquelles il existe une personnalité morale, distincte de l'entrepreneur lui-même. En tant que personne morale, la société peut avoir à assumer une responsabilité civile et pénale distincte de celle du dirigeant personne physique. Aussi les patrimoines financiers sont-ils distincts, tandis que, dans le cas d'une entreprise individuelle, on constate une « confusion des patrimoines ». Il n'existe pas de séparation entre le patrimoine personnel de l'entrepreneur et son patrimoine professionnel, sauf depuis 2010 avec l'EIRL.

Mais il n'est pas toujours aisé pour le créateur d'entreprise de s'y retrouver et de faire la part entre l'entreprise individuelle, qui est un statut , une forme juridique d'entreprise, et la micro-entreprise, qui est un régime fiscal et social.

Si, en théorie, la forme d'imposition devrait suffire à guider le petit entrepreneur, force est de constater que « le plus grand désordre règne dans le régime fiscal et social de ces petites entreprises individuelles. Le législateur n'a eu de cesse de brouiller les frontières , opacifiant toujours davantage la lisibilité du système » 34 ( * ) .

Ainsi, la summa divisio entre l'imposition à l'IS pour les formes en société et celle à l'IR pour l'activité sous forme d'entreprise individuelle, n'est guère pertinente. En effet, « ce schéma n'a plus guère de sens aujourd'hui : la SASU est soumise à l'IS mais elle peut opter pour l'IR sous certaines conditions et pour une durée limitée ; l'EURL est normalement soumise à l'IR sauf dans certains cas ou si elle opte pour l'IS. Il en résulte une très grande confusion dans l'esprit des petits entrepreneurs, ce qui constitue naturellement un frein à la création de leur petite entreprise individuelle ».

De même, le dispositif de prélèvements fiscaux et sociaux se caractérise par une grande complexité et une réelle disparité, à revenus équivalents.

Enfin, les frontières entre micro-entreprise et entreprise individuelle sont poreuses : il faut respecter les plafonds du régime micro-fiscal ou micro-social sous peine de reverser dans le droit commun.

Pour bénéficier de ce régime, les seuils de chiffre d'affaires à ne pas dépasser (doublés en 2017) sont définis pour une année complète. Si l'entreprise démarre son activité en milieu d'année, le chiffre d'affaires à ne pas dépasser doit être recalculé au prorata temporis du temps d'existence de l'activité.

Les micro-entrepreneurs qui dépassent ces seuils de chiffre d'affaires peuvent bénéficier d'une tolérance de deux ans. Lorsque ce délai de tolérance est dépassé, la sortie du régime fiscal de la micro-entreprise et la bascule dans le régime de droit commun de l'entreprise individuelle sont automatiques, à partir du 1 er jour du mois de dépassement de ces seuils. Les revenus sont alors imposés au régime réel et l'entreprise est soumise à la TVA.

(2) Une tendance à complexifier le régime de la micro-entreprise

Facile d'accès et gratuit à sa création en 2009, le régime de la micro-entreprise s'est malheureusement complexifié au fil des années.

Trois exemples ont ainsi été donnés dans la presse économique :

|

Des complexités croissantes pour les micro-entrepreneurs Des formalités administratives alourdies . Désormais, les micro-entrepreneurs artisans et commerçants doivent s'immatriculer au registre du commerce et des sociétés (RCS) ou au répertoire des métiers (RM) et fournir un ensemble de documents (formulaire P0, attestation sur l'honneur d'information du conjoint, etc.). Si le dossier est incomplet, les chambres de commerce facturent souvent des frais de conseil en sus. Les micro-entrepreneurs artisans ont en outre l'obligation de suivre un stage préalable à l'installation (SPI) d'une durée de 30 heures et dont le coût reste à analyser puisque désormais d'autres opérateurs que les chambres de métiers peuvent le dispenser (sont exemptés de ce stage les créateurs qui ont bénéficié d'un accompagnement à la création d'entreprise ou ceux qui ont suivi une formation à la gestion). Non seulement le stage est payant mais les chambres de métiers qui dispensent ces stages sont submergées et ont du mal à faire face. Il faut donc être patient, et accepter de prendre du retard dans le lancement de l'activité. Compte tenu de l'impossibilité matérielle constatée dans certaines chambres de métiers et de l'artisanat d'organiser la première partie du stage en amont de l'immatriculation, eu égard au nombre de personnes désormais soumises à cette obligation de stage préalable à l'installation (160 000 stages dont 100 000 micro-entrepreneurs), l'article 125 de la loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique prévoit que le stage doit être effectué dans les trente jours de la demande, mais qu'en tout état de cause, si ce délai n'est pas respecté, le futur artisan ne peut se voir opposer le défaut de stage pour obtenir son immatriculation. L'obligation de posséder un logiciel de facturation sécurisé et certifié.

Depuis la loi de finances pour 2016, les micro-entrepreneurs

n'échappent plus à la règle. Un micro-entrepreneur est

concerné s'il enregistre lui-même les règlements de ces

clients dans un logiciel de comptabilité ou de gestion. Il ne sera plus

possible d'établir un livre de recettes au format papier. Depuis le

1

er

janvier 2018, les micro-entrepreneurs doivent donc

s'équiper ou mettre à jour leur logiciel existant. Leur nouvel

équipement devra satisfaire aux conditions

d'inaltérabilité, de sécurisation, de conservation et

d'archivage des données. Une attestation de mise à jour ou un

certificat d'achat seront délivrés par les éditeurs de

logiciel. En cas de

contrôle, et d'absence de mise en conformité, une amende de 7 500 euros est prévue par l'administration. Plusieurs logiciels en conformité avec la loi sont disponibles sur le marché. La prise en main d'un nouveau logiciel demandera du temps, qui sera pris sur le développement de l'entreprise. Même en cas d'absence de chiffres d'affaires, le micro-entrepreneur doit faire une déclaration, sous peine de se voir infliger une pénalité . S'il n'encaisse pas de chiffre d'affaires, il peut bénéficier du régime de micro-entrepreneur pendant une période de 12 mois civils (choix de déclaration mensuelle) ou de 4 trimestres civils consécutifs (en cas de déclaration trimestrielle). Passé cette période, le micro-entrepreneur sera radié automatiquement du régime. La déclaration demeure une obligation même sans chiffre d'affaires. Le micro-entrepreneur doit remplir une déclaration mensuelle ou trimestrielle en indiquant "néant" dans la case chiffre d'affaires. En cas d'absence persistante et répétée de déclarations de chiffre d'affaires - même nul - des cotisations supplémentaires et des majorations devront être acquittées. Elles sont calculées de façon forfaitaire, sur la base du chiffre d'affaires maximum réalisable sous le régime micro-entrepreneur ramené au trimestre ou au mois 35 ( * ) . Source : Articles de Valérie Froger, site Lentreprise/Lexpress. |

(3) Une simplification souhaitée et toujours en attente

La volonté de réduire le nombre de statuts pour les entreprises individuelles voire de créer un statut juridique unique a été exprimée en 2013-2014 mais elle n'a jamais été réalisée.

(a) Une volonté de simplification exprimée depuis 2014

Une préconisation de simplification a été présentée lors du `premier train' de mesures de simplification pour les entreprises en 2014. Elle est malheureusement restée à quai.

La 8 ème proposition du conseil pour la simplification pour les entreprises du 14 avril 2014 était en effet de réduire le nombre de statuts pour les entreprises individuelles car « les démarches pour créer une entreprise sont compliquées par l'existence de nombreux statuts différents, aux implications multiples (juridiques, fiscales...). En particulier, un micro-entrepreneur doit choisir entre plus de 5 statuts différents . Dans le prolongement du rapport Grandguillaume, un groupe de travail devra rendre ses conclusions d'ici l'été 2014, pour réduire dès 2015 le nombre de statuts et ne retenir que ceux qui correspondent aux besoins réels des entreprises individuelles ».

Le rapport du député M. Laurent Grandguillaume de décembre 2013, commandé par le Premier ministre de l'époque, M. Jean-Marc Ayrault, avait un titre évocateur : Entreprises et entrepreneurs individuels, passer du parcours du combattant au parcours de croissance .

Ce rapport constatait d'emblée une complexité certaine créée par cette profusion de statuts juridiques : « le choix de statut a un impact non seulement sur l'objet juridique, mais également sur les charges fiscales et sociales auxquelles l'activité est soumise. Choisir son statut, c'est a priori choisir sa forme d'imposition : l'impôt sur les sociétés (IS) pour les formes en société, et l'impôt sur le revenu (IR) pour l'activité sous forme d'entreprise individuelle. Cependant, des évolutions multiples au fil du temps ont mis à bas ce bel agencement : la SASU est soumise à l'IS, mais elle peut opter pour l'IR sous certaines conditions et pour une durée limitée. De même, l'EURL, qui est une société, est normalement soumise à l'IR, sauf dans certains cas ou si elle opte pour l'IS. A contrario , l'EIRL, qui n'est pas une société, peut opter pour l'IS. Il en résulte une grande confusion dans l'esprit des personnes non expertes, ce qui constitue un frein à la création d'entreprise ».

Il préconisait donc la création d'un statut juridique unique pour les personnes n'ayant pas d'associé, celui d'Entreprise individuelle (EI), dotée de la personnalité morale.

|

L'entreprise individuelle unique envisagée par le rapport Grandguillaume (2014) Cette entreprise individuelle aurait disposé de son propre patrimoine, distinct de celui de l'entrepreneur. L'intégralité du code du commerce lui aurait été applicable, hormis pour les dispositions non pertinentes, notamment du fait de l'absence d'associés. Les obligations administratives auraient été simplifiées au maximum, en les adaptant aux risques liés aux différents volumes d'activité. Un registre d'information légale « allégé » lui aurait été applicable. Si la personnalité morale de l'Entreprise individuelle serait pour ces entrepreneurs constituée juridiquement dès le démarrage de l'activité, le patrimoine de cette dernière serait nul par défaut, et il n'y aurait pas d'obligation de tenue d'une comptabilité détaillée ni d'un compte bancaire spécifique. L'entrepreneur pourrait affecter à tout moment, s'il le souhaite, un bien de son patrimoine personnel à son patrimoine professionnel, précisant ainsi progressivement les contours de cette entité morale qui lui est rattachée. Tant que le patrimoine affecté est nul, l'entrepreneur, personne physique, est complètement solidaire de l'entreprise, personne morale, notamment en cas d'engagement de la responsabilité civile, hormis sur l'habitation principale (le rapport proposant l'insaisissabilité par défaut de l'habitation principale). L'ensemble des recettes de l'entreprise serait fiscalement et juridiquement appréhendé par l'entrepreneur et soumis à l'impôt sur les revenus, l'entreprise étant fiscalement transparente. Elle aurait eu le choix entre deux régimes fiscaux et sociaux, un régime réel et un régime simplifié, forfaitaire. |

À la recherche d'une réelle simplification juridique, le rapport préconisait en conséquence de faire disparaître toutes les autres formes juridiques de sociétés unipersonnelles mais, prudemment, « dans la mesure du possible et sous réserve que les contraintes administratives induites ne soient pas disproportionnées avec la réalité des entreprises individuelles ».

Cependant, devant l'obstacle, la loi Pinel recula . En effet, elle se contenta d'apporter des aménagements ponctuels au statut de l'EIRL sans repenser de manière approfondie et cohérente l'entreprise à patrimoine affectée née de la loi du 15 juin 2010, ni procéder à une simplification de l'ensemble des statuts.

Ainsi, l'article 32 de la loi n° 2014-626 relative à l'artisanat, au commerce et aux très petites entreprises du 18 juin 2014 36 ( * ) , issu d'un amendement parlementaire adopté à l'Assemblée nationale, se contente-t-il de renvoyer à un comité de préfiguration et un rapport au Parlement dont on attend en 2018 que le premier soit créé et que le second soit rédigé. Les conclusions de ce travail devaient être rendues dans le délai de six mois à compter de la promulgation de la loi. Elles auraient eu ensuite vocation à être reprises dans le cadre d'un futur projet de loi.

Pour votre commission des Affaires économiques 37 ( * ), il s'agissait bien de « simplifier en vue de parvenir à un statut juridique unique » et de fondre les statuts de l'entreprise unipersonnelle à responsabilité limitée (EURL), de l'entreprise individuelle à responsabilité limitée (EIRL) et de l'entreprise individuelle (EI).

Un groupe de travail a bien été créé au ministère de la Justice. Mais il a rapidement cessé de fonctionner.

(b) Redéfinir l'objet de l'entreprise n'est pas une priorité

Dans ce contexte de résistance de notre système juridique à simplifier, redéfinir l'objet de l'entreprise n'est pas une priorité car les modifications proposées risquent de rendre encore plus difficile la recherche d'une vision claire de la notion juridique d'entreprise.

Partant du constat que le profit n'est pas une fin en soi, postulat d'ailleurs discutable, le rapport de Nicole Notat et Jean-Dominique Senard 38 ( * ) propose l'introduction à l'article 1833 du code civil d'un alinéa « officialisant la prise en considération des enjeux sociaux et environnementaux » et à l'article 1835 d'un autre afin de pouvoir faire figurer dans les statuts d'une société sa « raison d'être ».

Votre Délégation considère que ces deux propositions ouvrent un débat téléologique sur la notion d'entreprise, superflu, et constate que, si la première était mise en oeuvre, elle ferait, comme l'indique le rapport, de la responsabilité sociale et environnementale (RSE) un levier de modifications profondes de la gouvernance de l'entreprise.

Une autre des propositions du rapport, créer une nouvelle catégorie « d'entreprise à mission », risque par ailleurs de complexifier un paysage juridique déjà bien morcelé qu'il s'agit au contraire de rationnaliser.

Dans un communiqué du 12 décembre 2017, le MEDEF a ainsi considéré que ces propositions reviendraient « à toucher l'ensemble des entreprises françaises sans en avoir réellement mesuré les conséquences » et pourraient « créer de l'incertitude de manière durable » et a proposé en revanche d'avancer autour de trois pistes concrètes :

1. envisager la définition d'une nouvelle catégorie d'entreprise, sur le modèle de ce qui existe aux États-Unis, appelée « entreprise de mission », qui pourrait être adoptée de manière volontaire ;

2. faire évoluer le Code Afep-Medef pour mieux intégrer les parties prenantes et les enjeux climatiques et environnementaux ;

3. travailler sur des initiatives permettant de déployer les démarches de RSE dans les PME et TPE de manière simple et incitative.

Dans un communiqué du 12 mars 2018, le MEDEF « regrette ce choix contraignant [de modification du code civil] qui s'applique indifféremment à toutes les entreprises, y compris aux PME » et estime « qu'introduire une notion nouvelle comme celle de « raison d'être », dans le Code de Commerce, va nécessiter plusieurs années avant que sa portée puisse être appréhendée complètement ».

Votre Délégation considère qu'il y a d'autres priorités pour aider de manière pragmatique les entreprises à se créer et se développer.

(4) La fusion du micro-social et du micro-fiscal

À défaut d'une unification des statuts juridiques, un rapprochement fiscal et social partiel, préconisé par le rapport précité de 2014, a été tenté. Cependant, les hésitations gouvernementales de l'époque ont brouillé la volonté initiale de simplification.

Les travailleurs indépendants relevant du régime micro-fiscal relèvent du régime social de droit commun mais ils peuvent, sur simple demande, opter pour le régime micro-social.

La loi Pinel du 14 juin 2014 a aligné les deux régimes en prévoyant que les entrepreneurs relevant du régime micro-social relèvent automatiquement du régime micro-fiscal.

L'article 12 du projet de loi visait à faire rentrer les micro-entrepreneurs 39 ( * ) dans le régime social de droit commun applicable aux travailleurs indépendants soit à partir du moment où les montants des chiffres d'affaires sont dépassés, soit à partir du moment où le montant annuel du chiffre d'affaires des micro-entrepreneurs dépasse pendant deux années consécutives un seuil fixé par décret 40 ( * ) .

Ce statut devait s'appliquer également à toutes les micro-entreprises jusqu'ici soumises, sauf option contraire, au régime de droit commun, au 1er janvier 2016. Un décret était attendu, qui allait, par l'adoption obligatoire par les micro-entrepreneurs du régime micro-social, consacrer la fusion de la micro-entreprise et de l'auto-entrepreneur, cette dernière appellation devant par ailleurs disparaître.

Revenant déjà partiellement sur la fusion, la loi de financement de la sécurité sociale pour 2015 a prévu que cette automaticité s'effectue « sauf demande contraire » des intéressés, laissant ouverte la possibilité d'une option mais dans l'autre sens, du régime micro-social vers le droit commun de la cotisation minimale.

Puis, la loi de financement de la sécurité sociale pour 2016 a finalement instauré une transition plus douce. Son article 14 41 ( * ) a en effet reporté à 2020 l'obligation pour les micro-entreprises, initialement prévue au 1 er janvier 2016, de basculer dans le régime micro-social.

Les micro-entrepreneurs souhaitant rester encore dans le droit commun devront en faire la demande au service des impôts aux entreprises (SIE).

La commission des Affaires sociales du Sénat avait critiqué ces hésitations quant à la conduite à tenir à l'égard de l'articulation entre le régime micro-fiscal et le régime micro-social.

Le Gouvernement a donc demandé à l'automne 2015, 16 mois après l'adoption de la loi Pinel et quelques mois avant l'échéance annoncée pour le basculement, un délai supplémentaire de quatre ans pour basculer automatiquement 160 000 personnes relevant du régime micro-fiscal dans le régime micro-social , sachant que ce régime ne leur est pas forcément plus favorable et, qu'en tout état de cause, la possibilité leur est ouverte de revenir au droit commun.

Le Sénat avait donc préféré s'en tenir à la règle actuelle : le paiement de cotisations minimales, plus protecteur en termes de droits, assortie de la possibilité, sur simple demande, de passer au régime micro-social.

Avant même son entrée en vigueur, le régime « micro » unifié a donc dû être modifié deux fois.

Par ailleurs, le doublement des seuils d'imposition, opéré dans la dernière loi de finances, traduisant un engagement de la campagne présidentielle et une annonce présidentielle du 5 septembre 2017 dans le cadre du programme en faveur des travailleurs indépendants, a été accueilli favorablement dans un premier temps, mais suscite désormais certaines interrogations et réserves.

|

L'augmentation des seuils d'imposition est-elle une « bonne affaire » pour les micro-entreprises ? L'article 22 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 a porté les seuils de chiffre d'affaires ouvrant droit au régime de la micro-entreprise, pour son volet micro-fiscal comme pour son volet micro-social à : - 170 000 euros au lieu de 82 800 euros pour les activités de ventes ; - 70 000 euros au lieu de 33 800 euros pour les prestations de services, hors ventes à consommer sur place et prestations d'hébergement. Toutefois, les limites de la franchise en base de TVA (les mêmes seuils) n'ont pas été modifiées, le coût d'un relèvement de la franchise ayant pu être estimé à 1 milliard d'euros contre 21 millions pour la mesure adoptée, laquelle ne concernera qu'une minorité des 670 000 micro-entreprises actives, estimée à 5 % par la commission des Finances du Sénat, le Gouvernement estimant pour sa part que seules... 5 896 entreprises seraient potentiellement gagnantes. Cette réforme a donc été qualifiée « d'anecdotique » sur le plan de l'efficacité économique par la commission des Finances. Celle-ci a par ailleurs relevé que la décorrélation et le régime fiscal et le maintien de la franchise en base de TVA introduisait un nouvel élément de complexité au sein du régime de la micro-entreprise, dont l'objectif est précisément la simplicité : à la place des quatre seuils distincts existant actuellement (BIC/BNC et seuils « hauts »/seuils « bas »), il y aurait donc... six seuils distincts, puisque le mécanisme de lissage actuel pour la franchise de TVA est maintenu. La mesure adoptée va donc aboutir à la création d'un statut « intermédiaire », celui des entreprises bénéficiant du régime micro-fiscal et micro-social, mais collectant et payant la TVA dans les conditions de droit commun. Par ailleurs, après que la Fédération des autoentrepreneurs a dénoncé une réforme incohérente, puisqu'elle ne s'accompagne pas d'une hausse parallèle du plafond de franchise en base de TVA, l'Institut de la protection sociale (IPS) 42 ( * ) , a considéré que la mesure, favorable aux entrepreneurs de prime abord, ne l'était pas en réalité 43 ( * ) . En effet, de nombreux micro-entrepreneurs raisonnent en termes de simplicité comptable, rarement en termes de coût. « Combien de chauffeurs Uber sont 'auto-entrepreneurs' alors qu'avec leur véhicule, leur assurance, ils auraient tant intérêt à se mettre au réel pour déduire leur charges », selon un témoignage 44 ( * ) . Ainsi, pour un chiffre d'affaires de 30 000 euros : - un coiffeur à domicile paiera 6 900 euros de cotisations sociales en tant que micro-entrepreneur, contre 5 649 euros au réel, soit un différentiel de 1 255 euros ; - un vendeur de vêtements sur internet règlera 3 960 euros par an, contre 2 215 euros s'il était au réel, soit 1 745 euros de plus par an ; - un micro-entrepreneur maçon acquittera 6 900 euros par an, contre 4 144 euros au réel, soit 2 756 euros de cotisations en sus. La situation est encore plus défavorable pour les micro-entrepreneurs lorsque les chiffres d'affaires sont encore plus élevés. Le grand gagnant de la réforme est l'État, qui devrait encaisser davantage de cotisations sociales. Par ailleurs, le coût de la protection sociale des micro-entrepreneurs devrait s'alourdir, pouvant conduire davantage de micro-entrepreneurs à renoncer à une couverture sociale complémentaire. Source : IPS |

c) Le découragement face à la complexité administrative

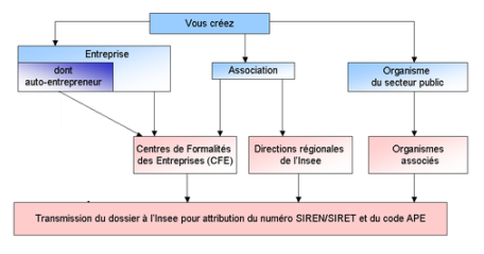

Une fois que l'entrepreneur a pris connaissance de la documentation administrative, choisi le statut juridique de son activité économique, il doit ensuite trouver le bon Centre de formalités des entreprises, publier les annonces légales requises, obtenir le Kbis, déclarer les bénéficiaires effectifs, obtenir un code SIREN et enregistrer aux impôts les premiers actes de son entreprise, sans oublier, ce qui est souvent le cas, le dépôt de sa marque à l'INPI.

(1) Les Centres de formalités des entreprises : un faux « guichet unique »

Les Centres de formalités des entreprises (CFE) sont les interlocuteurs de premier niveau des entreprises et sont chargés d'être l'interface entre elles et les administrations.

Le CFE est chargé à la fois d'informer sur la réglementation relative à la création d'activité et d'assurer la centralisation, le contrôle formel et la transmission des demandes d'autorisations pour les activités réglementées, nécessitant une démarche particulière.

Les CFE évitent ainsi aux entreprises la multiplication des démarches auprès des différents organismes où elles doivent être déclarées (INSEE, Registre des métiers, URSSAF, RSI, services fiscaux, Greffe du Tribunal de Commerce, etc...).

On présente à tort les CFE comme un guichet unique . En effet, le créateur d'entreprise est immédiatement renvoyé soit vers le site Guichet-entreprises.fr, soit vers un « CFE particulier en fonction de la nature de son activité ».

Ainsi, les CFE n'ont traité que 54 975 dossiers de création sur les 554 000 entreprises créées en 2017, soit un dixième du volume.

C'est auprès du CFE dont il dépend que le porteur de projet doit d'abord s'adresser pour déposer sa déclaration d'activité 45 ( * ) :

- La déclaration d'existence P0 : pour les personnes physiques (exploitants individuels, artisans, commerçants indépendants, professionnels libéraux, artistes..) ;

- La déclaration d'existence M0 : pour les sociétés.

Les sept centres de formalités des entreprises « guichets uniques »

|

Activité professionnelle |

CFE |

|

Entreprise commerciale (sauf en cas d'inscription obligatoire au répertoire des métiers) |

Chambre de commerce et d'industrie (CCI) |

|

Entreprise artisanale ou entreprise commerciale qui doit s'inscrire au répertoire des métiers |

Chambre des métiers et de l'artisanat (CMA) |

|

Entreprise de transport de marchandises par voie d'eau ou société coopérative de transport fluvial |

Chambre de la batellerie artisanale |

|

Société civile ou non commerciale (société d'exercice libéral...) Établissement public industriel et commercial (EPIC) Agent commercial Groupement d'intérêt économique (GIE) ou groupement européen d'intérêt économique (GEIE) |

Greffe du tribunal de commerce ou du tribunal de grande instance statuant commercialement |

|

Profession libérale Entreprise employant du personnel mais non immatriculée (administration, collectivité locale, syndicat, comité d'entreprise) Artiste auteur, qui exerce à titre indépendant une activité de création d'oeuvres littéraires et dramatiques, musicales et chorégraphiques, audiovisuelles et cinématographiques, photographiques, graphiques et plastiques Taxi-locataire, considéré comme assimilé salarié Vendeur à domicile, exerçant son activité de manière indépendante, inscrit au RCS ou au registre spécial des agents commerciaux |

Urssaf ou caisse générale de Sécurité sociale |

|

Entreprise ou entrepreneur individuel exerçant à titre principal une activité agricole |

Chambre d'agriculture |

|

Entreprise ou organisme ne relevant pas d'un autre CFE et n'ayant pas d'obligations autres que statistiques et fiscales |

Centre des impôts |

Source : Service-public.fr

La déclaration fournit tous les renseignements sur l'activité envisagée et doit être déposée durant les 15 premiers jours d'activité. Elle indique le régime d'imposition auquel le créateur d'entreprise souhaite être soumis.

Le CFE reste ensuite l'interlocuteur privilégié du chef d'entreprise pour toutes les autres formalités liées à la vie de l'entreprise : modification, ouverture d'un établissement supplémentaire, transfert de siège social, cessation d'activité ...

(2) Infogreffe : un service d'état civil pour déclarer la naissance de l'entreprise

Le registre du commerce et des sociétés (RCS) est tenu par le greffier de chaque tribunal de commerce, sous la surveillance du président dudit tribunal ou d'un juge commis à cet effet. Il implique un contrôle général de légalité, auquel s'associe un contrôle de police économique. Ce contrôle est effectué dans un délai d'un jour franc , afin de préserver la rapidité de création de l'entreprise.

L'immatriculation au répertoire des métiers est obligatoire pour les personnes indépendantes, physiques ou morales, n'employant pas plus de 10 salariés et exerçant une activité artisanale de production, de transformation ou de prestation de services.

La distinction n'est parfois pas évidente. « Un coiffeur est en principe un artisan lorsqu'il se borne à coiffer mais devient un commerçant s'il vend un shampoing et même si son activité principale est artisanale, certains ont une double immatriculation » a ainsi témoigné un chef d'entreprise.

(a) Le « graal » du « Kbis »

L'extrait Kbis, acte authentique faisant foi des informations portées par la société au RCS, représente la véritable « carte d'identité » à jour d'une entreprise .

Ce document, qui peut être défini comme l'état civil à jour des entreprises immatriculées au RCS, regroupe l'ensemble des renseignements que l'entreprise doit déclarer, et fait état, le cas échéant, des mentions portées par le greffier 46 ( * ) du Tribunal de commerce chargé de la tenue de ce registre. La vocation fondamentale du RCS étant de porter à la connaissance du public les informations qui y figurent, toute personne a la faculté de demander et d'obtenir l'extrait Kbis d'une entreprise auprès du greffe concerné .

L'extrait Kbis atteste de l'existence juridique de l'entreprise et donne une information vérifiée qui fait foi . Il s'agit du seul document officiel prouvant l'identité et l'adresse de la personne (physique ou morale) immatriculée, son activité, ses organes de direction, administration, gestion ou contrôle, ainsi que l'existence ou non d'une procédure collective engagée à son encontre.

Dans la plupart des cas, pour être opposable, l'extrait Kbis demandé doit dater de moins de 3 mois .

Il est délivré par les greffes dont les factures ne comportent généralement qu'une faible partie d'émoluments. Ainsi, pour une modification de personne morale dont la facture totale s'élève à 200,14 euros TTC, les émoluments du greffier sont de 65,00 euros.

En effet, en plus des émoluments, le tarif facturé aux entreprises comprend :

- la taxe de parution au Bulletin Officiel des Annonces Civiles et Commerciales (BODACC) ;

- la taxe de dépôt à l'Institut National de la Propriété Industrielle (INPI) ;

- la TVA ;

- les frais postaux réels (sauf s'il existe un forfait postal ou si un autre mode de transmission est prévu).

Quelques exemples de la tarification (en euros) relative au RCS

|

FORMALITE |

TTC |

BODACC |

TVA |

INPI |

Émoluments du greffe |

|

Dépôts des comptes |

45,63 |

25 |

2,53 |

5,45 |

11,74 |

|

Modification personne physique |

95,95 |

45 |

7,51 |

5,90 |

37,54 |

|

Modification personne morale |

195,38 |

116 |

11,26 |

11,80 |

56,32 |

|

Immatriculation ACHAT FONDS PP |

129,41 |

70 |

8,92 |

5,90 |

44,59 |

|

Immatriculation ACHAT FONDS PM |

227,81 |

143 |

12,20 |

11,60 |

61,01 |

Source : Conseil national des Greffiers des Tribunaux de commerce

Outre cette formalité, l'entreprise doit également effectuer une publicité dans un journal d'annonces légales (100 euros environs).

(b) Infogreffe, un interlocuteur de référence pour les entreprises

Grâce à son maillage territorial, les 134 greffes des Tribunaux de commerce, sont considérés par les entreprises comme l'interface la plus accessible et la plus rapide , étant largement dématérialisée, Infogreffe compte au total 5,5 millions d'assujettis .

Depuis 2004, les greffiers des tribunaux de commerce se sont engagés dans la dématérialisation de l'intégralité des formalités en créant un système d'échange et de suivi (SES) communiquant avec l'ensemble des centres de formalités des entreprises, les services des impôts et ceux de l'INSEE.

La dématérialisation des formalités a progressé de 100 % en 2017 avec 380 000 actes, à comparer aux 54 975 dossiers transmis en 2017 via guichet-entreprises.fr. Excepté les cessions de parts, l'ensemble des actes concernant la vie de l'entreprise est désormais dématérialisable. Les greffes des tribunaux de commerce échangent avec l'ensemble des CFE (chambre de commerce et d'industrie, chambre des métiers et de l'artisanat, chambre d`agriculture, URSSAF) les données et informations prévues par les textes lors des évenements de création, modification et cessation des entreprises.

Depuis 2007 il est possible de procéder en ligne à l'immatriculation, la modification ou la radiation de son entreprise et de déposer les comptes annuels en 30 minutes.

Depuis le 2 août 2017, il est également possible d'effectuer par voie électronique la déclaration relative aux bénéficiaires effectifs.

Les greffiers ont également la faculté de diffuser par voie électronique les inscriptions et actes issus des registres qu'ils tiennent.

Le RCS est donc intégralement conforme à la première directive européenne du 9 mars 1968 remplacée par la Directive (UE) 2017/1132 du Parlement européen et du Conseil du 14 juin 2017 qui a imposé aux États membres, à compter du 1 er janvier 2007, que les registres des sociétés soient tenus par voie électronique et que les copies ou extraits puissent être délivrés par voie électronique.

Les grands remettants, c'est-à-dire les grands comptes des cabinets de formalités qui travaillent avec les cabinets d'avocats ou d'experts comptables assistant les entreprises dans leurs démarches administratives, travaillent avec Infogreffe. Ce service est même internalisé dans certaines banques qui ont des contrats de licence pour utiliser ce web-service.

Par ailleurs, et depuis la fermeture du site Euridile en 2009, l'INPI ne gère plus la base de données et la diffusion électronique des données du registre national du commerce et des sociétés, rendant fictives les missions qui lui ont été confiées par l'article 411-1 du code de la propriété intellectuelle.

Lorsque les greffes n'assurent pas cette prestation, comme auprès des tribunaux mixtes de commerce (TMC) outre-mer, il a été indiqué à votre rapporteur un délai de plusieurs mois pour enregistrer un simple changement d'adresse d'une entreprise. Il serait plus efficace de nommer des greffiers de tribunal de commerce pour assurer le greffe des TMC.

(c) Un « registre bis » : le bénéficiaire effectif

L'article 139 de la loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, a prévu une nouvelle obligation à la charge des sociétés, laquelle conduit à créer un « registre bis ».

Toutes les sociétés françaises, immatriculées au registre du commerce et des sociétés, antérieurement au 1 er août 2017, doivent 47 ( * ) , avant le 1 er avril 2018, déclarer au greffe ses bénéficiaires effectifs, au moyen d'une déclaration, qui est déposée en annexe au registre du commerce et des sociétés. Pour celles immatriculées depuis le 1 er août 2017, le document doit parvenir au greffe, au moment de l'immatriculation ou au plus tard, 15 jours après.

Le « bénéficiaire effectif » est défini comme la ou les personnes physiques qui possèdent ou contrôlent, directement ou indirectement, une entité juridique, support d'activités économiques ou financières.

Toute société est tenue d'identifier ses bénéficiaires effectifs, lesquels sont des personnes physiques qui :

- soit détiennent, directement ou indirectement, plus de 25 % du capital ou des droits de vote de la société déclarante ;

- soit exercent, par d'autres moyens, un pouvoir de contrôle sur les organes de gestion, d'administration ou de direction ou sur l'assemblée générale des associés ou actionnaires de la société déclarante.

Uniquement à défaut d'identification selon les deux critères précédents, le ou les représentants légaux de la société déclarante sont les bénéficiaires effectifs.

En d'autres termes, pour chaque société, les bénéficiaires effectifs sont ainsi déterminés selon deux approches :

- une approche mathématique, en analysant les détentions directes ou indirectes. Au-delà d'un seuil (plus de 25 %), soit en capital, soit en droits de vote, la personne physique est bénéficiaire effectif ;

- une approche juridique qui permet d'identifier le bénéficiaire effectif au travers d'une analyse des actes juridiques : pacte d'actionnaires ou d'associés, convention d'indivision, montage juridique permettant d'exercer un contrôle....

Si ces deux approches ne donnent aucun résultat, alors le bénéficiaire effectif est le ou les représentants légaux de la société déclarante. À noter que si le représentant légal est une personne morale, le bénéficiaire effectif est le ou les personnes physiques qui représentent légalement cette personne morale.

Le Conseil national des greffiers des tribunaux de commerce a élaboré des modèles de déclaration appelés « document d'identification relatif au bénéficiaire effectif » et propose 15 schémas pour identifier le bénéficiaire effectif, lesquels ne reprennent pas « tous les cas de figure applicables, mais seulement les principaux ou des situations originales ».

Le fait de ne pas déclarer les bénéficiaires effectifs au registre du commerce et des sociétés, ou d'y reporter des informations fausses, incomplètes ou erronées, volontairement ou non, peut être sanctionné pénalement par une peine de six mois d'emprisonnement et une amende de 7 500 euros.

Le coût de cette nouvelle formalité est de 24,80 à 54,42 euros pour chaque société, auxquels s'ajoutent les frais demandés par les conseils, entre 100 et 200 euros . Elle renchérit le coût du recours aux sociétés non cotées en bourse. En effet, pour toute modification de contrôle, de siège social, de forme juridique et de dénomination sociale, voire dans certains cas de dirigeants, il conviendra de procéder à une déclaration dont le coût sera aussi important que celui du dépôt des comptes. Aucune estimation macroéconomique du coût de cette nouvelle formalité pour les entreprises n'est disponible.

Le coût est toutefois élevé alors que, lorsque le dispositif a été soumis au Sénat, il était évoqué des « formalités réduites au minimum, quelques cases à cocher ou champs supplémentaires à remplir dans un formulaire existant » 48 ( * ) . D'autant que la commission des Finances du Sénat a considéré à juste titre ce nouveau registre d'une utilité assez limitée , le dispositif reste déclaratif et l'identification du bénéficiaire effectif demeure une obligation de moyen et non de résultat ; en outre, le registre vise « tout simplement les sociétés déjà immatriculées au RCS dont on devine qu'elles ne sont pas le véhicule privilégié par les personnes souhaitant échapper à l'impôt », ce registre ayant été créé pour remédier aux lacunes du registre public des trusts ...

De surcroît, les informations ainsi communiquées au greffe peuvent éventuellement être transmises à des tiers et notamment « toute personne justifiant d'un intérêt légitime », sous le contrôle du juge cependant, ce qui ne manque pas d'inquiéter les entreprises.

(3) La publication de l'annonce légale, acte de naissance de l'entreprise

Cette obligation de publication est une formalité substantielle pour le démarrage de l'entreprise.

(a) Une double publication d'annonce légale

Il est obligatoire de faire publier un avis dans un journal d'annonces légales dans le cadre de certaines démarches administratives pour les professionnels et les entreprises : création d'entreprise, modification des statuts d'une société, changement de gérance, dissolution, transfert de siège social, appel à candidature pour un marché public, liquidation, etc.

La publication doit être effectuée dans un journal d'annonces légales habilité dans le département où est situé le siège social de l'entreprise. Le choix du journal appartient aux parties. Cependant, toutes les annonces judiciaires relatives à une même affaire doivent être insérées dans le même journal.

Les entreprises commerciales doivent publier les annonces concernant les actes enregistrés au RCS (ventes et cessions, immatriculations et créations d'établissement, modifications et radiations de personnes physiques ou morales inscrites au RCS, procédures collectives, avis de dépôt des comptes des sociétés) soit au BODACC , soit dans un journal d'annonces légales .

Cependant, dans les deux cas, ce sont les greffes des tribunaux de commerce qui assurent également la responsabilité de l'enregistrement, de la saisie de l'intégralité des informations obligatoires nécessaires à la publication des insertions au BODACC et de leur transmission à la Direction de l'Information Légale et Administrative .

On peut donc s'interroger sur le contenu effectif de la prestation du BODACC qui est facturée aux entreprises, lesquelles ont le sentiment justifié de devoir payer deux fois pour la même obligation d'information.

(b) Une publication « papier » qui persiste

Chaque année, les journaux doivent être habilités, par arrêté préfectoral (ou du représentant de l'État), à publier des annonces judiciaires et légales dans chaque département.

La loi du 4 janvier 1955 qui définit les journaux susceptibles de recevoir ces annonces légales est particulièrement souple 49 ( * ) .

L'ensemble des annonces publiées dans les journaux habilités à recevoir des annonces légales relatives aux sociétés et fonds de commerce, est consultable dans une base de données numérique centrale : le « portail de la publicité légale des entreprises » (PPLE) . Ce dernier donne gratuitement accès à l'ensemble des informations légales sur les sociétés, les entreprises commerciales et les fonds de commerce diffusées par les sites :

- actulegales.fr qui référencie l'ensemble des annonces publiées dans les journaux d'annonces légales habilités en France,

- Infogreffe.fr qui centralise l'ensemble des documents déposés au registre du commerce et des sociétés (RCS), auprès du greffe du tribunal de commerce,

- bodacc.fr qui assure la publicité des actes enregistrés au RCS et publiés au Bulletin officiel des annonces civiles et commerciales (Bodacc) depuis 2008.

La recherche peut s'effectuer sur la dénomination, le nom commercial, l'adresse, le numéro Siren/Siret de l'entreprise ou le code APE (activité principale de l'entreprise).

Les annonces publiées par les journaux habilités doivent être transmises dès leur publication au PPLE, dans une version identique à celle qui a été publiée, pour être mises en ligne dans les 7 jours maximum.

Chaque annonce mise en ligne comprend l'intégralité des mentions figurant dans l'annonce publiée dans le journal habilité, ainsi que le nom de ce journal et la date de publication dans ce journal.

Toute personne qui a besoin d'une copie d'une annonce dans son format imprimé doit en faire la demande directement auprès de l'éditeur du journal d'annonces légales, aux frais du demandeur.

Le site du BODACC précise que les journaux d'annonces légales ont la priorité chronologique sur le BODACC pour ce qui est de la publication d'une annonce commerciale.

|

Le BODACC Le Bulletin officiel des annonces civiles et commerciales (BODACC) est édité par la Direction de l'information légale et administrative dans le cadre de sa mission de service public de la transparence économique et financière 50 ( * ) . Le BODACC assure la publicité des actes enregistrés au registre du commerce et des sociétés (RCS) tels que les ventes et cessions, les immatriculations, les créations d'établissements, les cessions relatives aux EIRL, les procédures collectives, les modifications, les radiations, les annonces de dépôt des comptes des sociétés. Il publie également certaines annonces civiles. Le montant des rémunérations dues en contrepartie des prestations fournies par la Direction de l'information légale et administrative pour l'insertion d'annonces légales, éditeur du BODACC, pour l'année 2018 est fixé par l' arrêté du 9 novembre 2017 . |

|

À noter que, dans un souci de simplification, les

micro-entreprises peuvent choisir depuis le 16 octobre 2014 de ne pas rendre

publics

51

(

*

)

les comptes

annuels qu'elles déposent en annexe au registre du commerce et des

sociétés (RCS). La « loi Macron » du 6

août 2015 a étendu cette option de confidentialité des

comptes aux petites entreprises ainsi qu'aux micro-entreprises établies

sous forme de société coopérative agricole ou d'union de

sociétés coopératives agricoles. Depuis le 7 août

2016, les petites entreprises peuvent choisir de ne pas rendre public leur

compte de résultat relatif à tout exercice clos à compter

du 31 décembre 2015. Cette confidentialité ne porte

cependant que sur le compte de résultat, le bilan reste public. Cette

option de confidentialité concerne entre la moitié et le tiers

des

Source : site du BODACC |

(c) Une formalité substantielle.

Le non-respect des formalités de publicité peut entraîner la nullité des actes, considérés alors comme illicites.

Lors de la publication, le journal fournit au déclarant une attestation de parution ou la copie du journal, qui est nécessaire pour prouver la parution et pour d'autres démarches ultérieures (notamment pour une demande de modification au RCS).

Si le coût tarifaire est modeste, cette démarche reste relativement contraignante et onéreuse pour les PME et surtout les TPE.

(4) L'entrepreneur et l'INSEE

Lors de son immatriculation ou de sa déclaration d'activité auprès d'un centre de formalités des entreprises (CFE), toute entreprise ou entrepreneur individuel se voit attribuer un numéro composé de neuf chiffres qui permet d'identifier chaque entreprise.

Dès que l'immatriculation est effective, l'INSEE envoie un certificat d'inscription au répertoire Sirene, mentionnant :

- le numéro Siren , qui identifie l'entreprise ;

- le numéro Siret (composé de 14 chiffres), qui identifie chaque établissement de la même entreprise ;

- et le code APE , qui identifie la branche d'activité de l'entreprise ou du travailleur indépendant.

(a) Le code SIREN

Créé par le décret du 14 mars 1973, repris par les articles R. 123-220 à R. 123-234 du code de commerce, le Répertoire National d'identification des entreprises et des établissements concerne les unités implantées sur le territoire national.

Le processus est le suivant :

La gestion de ce répertoire est confiée à l'INSEE. Elle est effectuée à travers le système SIRENE (Système Informatique pour le Répertoire des Entreprises et des Établissements), d'où le nom courant de SIRENE pour désigner le répertoire.

|

Le répertoire SIRENE de l'INSEE En plus de la mission de gestion du répertoire, l'INSEE assure deux autres missions dans le cadre de SIRENE : Une mission de coordination et d'information inter administratives. L'INSEE procède à l'immatriculation et l'identification des entreprises et de leurs établissements, qui sont utilisés et reconnus par tous. Elle attribue un numéro unique d'identification, le numéro SIREN aux personnes morales et aux entrepreneurs individuels et le numéro SIRET à chacun de leurs établissements. L'usage généralisé de ce numéro unique place le répertoire SIRENE au coeur du dispositif d'information sur les entreprises. Elle informe en permanence les associés et partenaires de SIRENE auxquels sont communiqués les mouvements enregistrés dans le répertoire (créations, modifications, cessations). Une mission statistique Le répertoire SIRENE est en France un fichier de référence servant de base pour toutes les investigations statistiques sur les entreprises, enquêtes ou exploitations de sources administratives. Le répertoire enregistre l'état civil de toutes les entreprises et leurs établissements, quelle que soit leur forme juridique et quel que soit leur secteur d'activité. Les organismes publics ou privés et les entreprises étrangères qui ont une représentation ou une activité en France y sont également répertoriés. Le répertoire SIRENE rassemble des informations économiques et juridiques sur plus de 7,5 millions d'établissements et 6,5 millions d'entreprises appartenant à tous les secteurs d'activité. |

|

L'unité SIRET de type établissement correspond soit à une implantation géographique distincte où s'exerce une activité, soit à une implantation géographique pour laquelle il existe un budget annexe. Ceci signifie que, contrairement au secteur privé, à une même adresse il peut exister plusieurs numéros SIRET pour un même numéro SIREN. Le numéro d'immatriculation attribué aux organismes est significatif, il commence toujours par 1 ou 2. Les deux premiers caractères sont fonction de la catégorie juridique, les deux suivants sont le numéro de département d'implantation du siège pour les organismes à compétence territoriale. Source : site INSEE |

(b) Le code APE (ou NAF)

Dans le cadre de sa mission de gestion du répertoire SIRENE, l'INSEE attribue pour l'entreprise et pour chacun des établissements de l'entreprise, un code dit Activité Principale Exercée (APE) à partir de la nomenclature d'activités française (NAF) définie par le décret n° 2007-1888 du 26 décembre 2007.

Ce code est attribué à des fins statistiques et ne peut constituer qu'un élément d'appréciation d'une réglementation ou d'un contrat 52 ( * ) . C'est, en particulier, l'activité réelle de l'entreprise qui détermine la convention collective qui s'y applique. Toutefois, il suffit qu'une convention collective fasse référence à un code NAF (ou APE) et qu'une entreprise soit rattachée à ce même code NAF pour que la convention collective lui soit applicable.

Le site de l'INSEE explique ainsi sur son site que l'attribution de code peut bien créer des obligations pour les unités concernées :

|

Comment retrouver un code APE ? « Vous tenez une supérette, pour connaître le code APE dont dépend votre supérette, voici le chemin à suivre pour retrouver son code APE : Section : G Commerce ; réparation d'automobiles et de motocycles Division : 47 Commerce de détail, à l'exception des automobiles et des motocycles Groupe : 47.1 Commerce de détail en magasin non spécialisé Classe : 47.11 Commerce de détail en magasin non spécialisé à prédominance alimentaire Sous classe : 47.11C Supérettes Le code APE de votre supérette est 4711C. Si la convention collective mentionne ce code, alors elle vous concerne ». Source : site INSEE |

L'APE est déterminé séparément pour l'entreprise dans son ensemble (fonction de la ventilation des activités de l'entreprise) et pour chacun des établissements. Si une entreprise exerce plusieurs activités, ce qui rend difficile de déterminer son activité principale, c'est la ventilation du chiffre d'affaires ou des effectifs selon les branches qui est utilisée comme critère.

Ce code est constitué de quatre chiffres et une lettre d'après la nomenclature actuellement en vigueur.

Pour déterminer ce code, l'INSEE utilise la nomenclature d'activité française (NAF). Cette recherche peut s'effectuer par des niveaux appelés « listes » de plus en plus détaillés.

Depuis sa création en 1993, la NAF a fait l'objet de deux révisions , la dernière version étant en vigueur depuis le 1 er janvier 2008.

Grâce aux éléments d'information ainsi recueillis, et à tous ceux exploités par ailleurs par l'INSEE dans le champ économique, une base de données, Odil 53 ( * ) , permet d'aider à la création d'entreprise en portant un diagnostic territorial.

|

La NAF a une structure arborescente à 5 niveaux emboîtés : Niveau 1 : 21 sections , communes à la NAF, à la NACE (nomenclature européenne) et à la CITI (nomenclature internationale). Niveau 2 : 88 divisions , communes à la NAF, à la NACE et à la CITI. Niveau 3 : 272 groupes communs à la NAF et à la NACE. Niveau 4 : 615 classes , communes à la NAF et à la NACE (niveau le plus détaillé de la NACE). Niveau 5 : 732 sous-classes françaises. Source : INSEE |

(5) L'entrepreneur et l'INPI

L'INPI est un interlocuteur à double titre pour l'entreprise :

- pour l'accès à ses informations économiques et financières qui transite désormais par l'INPI,

- pour la protection de la marque.

(a) L'accès aux informations économiques et financières de l'entreprise

Lorsqu'il dépose ses documents au greffe du Tribunal de Commerce, l'entrepreneur les dépose également à l'Institut national de la propriété industrielle (INPI), établissement public placé sous la tutelle du ministère de l'Économie et des Finances.

En application de l'article L. 411-1 du code de la propriété intellectuelle 54 ( * ) , l'INPI a notamment pour mission d'assurer la diffusion et la mise à la disposition gratuite du public, à des fins de réutilisation, des informations techniques, commerciales et financières qui sont contenues dans le registre national du commerce et des sociétés et dans les instruments centralisés de publicité légale.