B. UNE TRAJECTOIRE DES DÉPENSES SOCIALES INCERTAINE

L'article 8 de la loi n° 2018-32 du 22 janvier 2018 précitée prévoit les taux de croissance des dépenses des ASSO en volume suivants durant la même période 2018-2022.

Trajectoire envisagée des dépenses des ASSO

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Taux de croissance des dépenses des ASSO |

2,0 |

1,9 |

1,7 |

1,7 |

1,7 |

Source : loi de programmation des finances publiques 2018-2022

Là encore, cette trajectoire apparaît particulièrement ambitieuse.

En effet, certains éléments connus composant cette trajectoire présentent une dynamique sensiblement supérieure, qu'il s'agisse :

- de l'Ondam, dont le programme de stabilité prévoit qu'il sera « contenu en-deçà de 2,3 % » sur l'ensemble de la période ;

- des retraites qui, avec la fin de l'effet des mesures liées au recul de l'âge de prise de la retraite, vont de nouveau croître de façon sensible (+ 5 % prévu en 2018, après les 2,9 % de 2017).

Les économies à réaliser sur les autres secteurs, qui sont les moins porteurs en volume, sont donc importantes et ne sont pas documentées à ce stade par le Gouvernement.

En outre, des éléments d'alourdissement de ces dépenses pourraient survenir au cours des prochaines années. C'est vrai de la dépendance, qui doit faire l'objet d'une loi en 2019. Et ce pourrait être vrai à l'issue de la réforme des retraites prévue la même année, un alignement de l'ensemble des régimes pouvant être difficile, en pratique, à réaliser à coûts constants.

C. LE GRAND FLOU DES RECETTES SOCIALES

En dehors même des incertitudes liées à la croissance, les ASSO vont connaître un bouleversement de leur financement lié, pour l'essentiel, aux mesures adoptées dans le cadre de la loi de financement de la sécurité sociale et de la loi de finances pour 2018, en attendant une révision annoncée des relations entre l'État et la sécurité sociale.

1. Le grand basculement entre impôts et cotisations

Plusieurs mesures figurant dans les lois financières de l'automne dernier se traduisent par une évolution notable du financement des ASSO. Il s'agit en particulier :

- de la baisse des contributions d'assurance-chômage financée par une augmentation de 1,5 point de CSG, l'ACOSS prenant à sa charge, durant l'année 2018, le financement de l'Unédic comme si le taux des contributions était resté inchangé ;

- et de la suppression du CICE, en fait « transformé » en réduction de diverses cotisations sociales, dont les modalités de compensation devront être définies par la LFSS pour 2019.

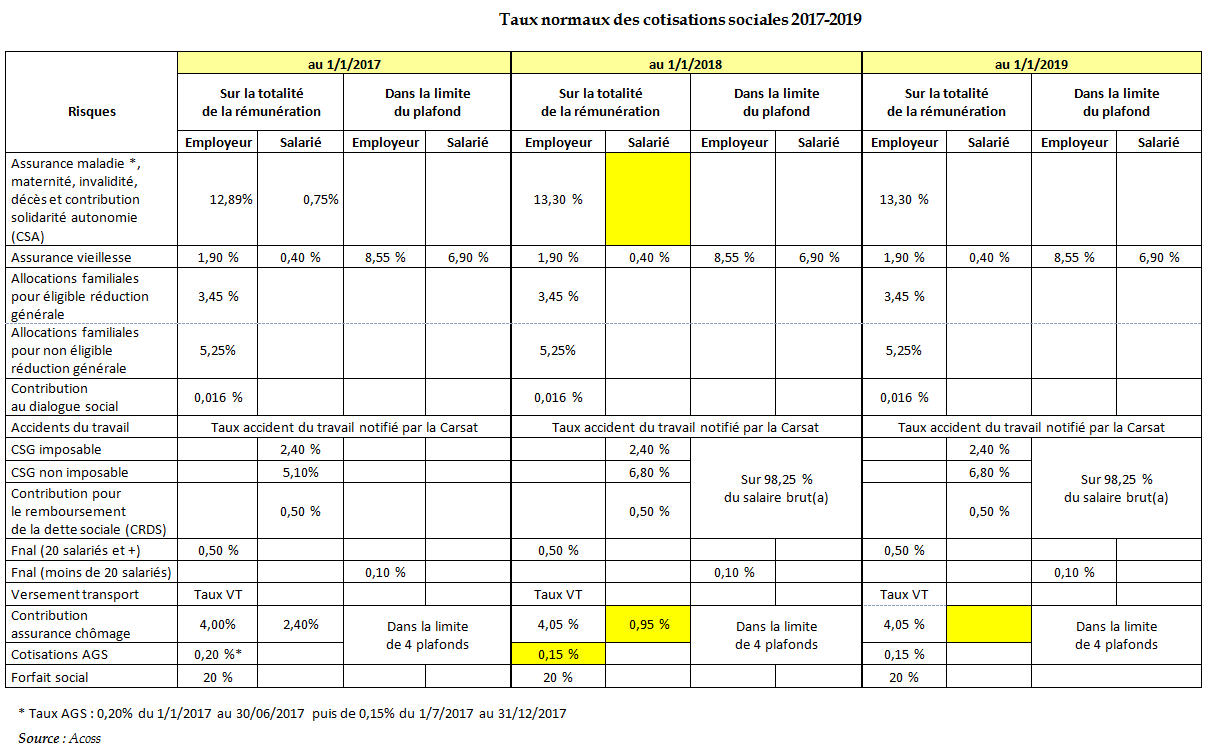

Le tableau suivant montre l'ampleur de la baisse des taux des différentes cotisations pour les employeurs et les salariés entre le 1 er janvier 2017 et le 1 er janvier 2019.

Bien entendu, cette évolution ne sera pas sans conséquence pour les organismes gestionnaires. Par exemple, pour l'Unédic, le basculement entre cotisations et impôt concernera 45 % du total de ses ressources. Votre rapporteur général ne dispose pas d'évaluation à moyen et long termes de ce changement, les assiettes de ces prélèvements obligatoires n'évoluant pas de la même façon.

Au demeurant, ce changement de mode de financement peut receler en lui-même une évolution systémique du risque ainsi financé. En effet, comme le relève le Conseil d'État dans son avis sur le projet de loi pour la liberté de choisir son avenir professionnel 5 ( * ) , il n'est pas certain que l'absence de cotisation salariale n'entraîne pas de façon nécessaire le basculement de l'assurance-chômage en proportion la rémunération précédente (et donc aux cotisations) vers une couverture universelle. Il est tout à fait regrettable qu'au vu de l'ampleur de ces enjeux, ces questions semblent ne pas faire partie du débat public aux yeux du Gouvernement, ni à l'automne dernier, ni dans le cadre du projet de loi précité en cours d'examen.

2. Quel avenir pour les relations financières entre l'État et les ASSO ?

Au-delà de ces mesures déjà inscrites dans la loi, aux termes de l'article 27 de la loi n° 2018-32 précitée, « Avant la fin du premier trimestre 2018, le Gouvernement présente au Parlement un rapport sur la rénovation des relations financières entre l'État et la sécurité sociale. Ce rapport détaille l'ensemble des compensations par type de mesure, en précisant s'il s'agit de compensation totale ou partielle. »

Les relations financières entre l'État et la sécurité sociale ont donc vocation à être rénovées.

Pourtant, plus de trois mois après la date fixée par la loi et au moment où votre commission a adopté le présent rapport d'information, le Parlement ne disposait toujours pas du rapport du Gouvernement.

Votre rapporteur général considère que ce retard est préoccupant. De fait, les décisions qui pourront être prises sont susceptibles d'augmenter de manière significative l'instabilité des comptes sociaux, notamment si l'État considérait, à tort, que des ASSO revenus à l'équilibre constituaient une tirelire commode. A l'heure où sont écrites les présentes lignes, aucun élément n'est susceptible de le rassurer quant à l'approche de cette question par le Gouvernement.

* 5 En cohérence avec les principes dégagés par le Conseil constitutionnel dans sa décision n° 2014-698 DC du 6 août 2014 sur les différences de nature entre impôts et cotisations.