Rapport d'information n° 628 (2018-2019) de Mme Nicole BONNEFOY , fait au nom de la MI sur la gestion des risques climatiques, déposé le 3 juillet 2019

Disponible au format PDF (7,4 Moctets)

Synthèse du rapport (269 Koctets)

-

AVANT-PROPOS

-

LISTE DES RECOMMANDATIONS

-

I. L'INDEMNISATION DES CATASTROPHES

NATURELLES : UN SYSTÈME DE SOLIDARITÉ NATIONALE, MIS

À L'ÉPREUVE PAR LE CHANGEMENT CLIMATIQUE

-

A. L'INDEMNISATION DES DOMMAGES RÉSULTANT DES

CATASTROPHES NATURELLES : UN RÉGIME D'INDEMNISATION

SPÉCIFIQUE FONDÉ SUR LA SOLIDARITÉ NATIONALE,

COMPLÉTÉ PAR DES DISPOSITIFS CIBLÉS

-

1. Un régime fondé sur la

solidarité nationale face à l'occurrence imprévisible et

aux conséquences majeures des catastrophes naturelles

-

a) Un régime hybride, conjuguant

intervention des pouvoirs publics et indemnisation par les assureurs

-

(1) Le régime CatNat, un régime

fondé sur la mutualisation des risques à l'échelle

nationale

-

(2) Une obligation de couverture pour les

assureurs, assortie d'un mécanisme de réassurance publique pour

garantir la solvabilité du régime

-

(3) Un régime d'indemnisation hybride, dont

les principales caractéristiques sont définies par

l'État

-

(a) Les biens endommagés par une catastrophe

naturelle ne sont garantis que s'ils font l'objet d'une assurance

« dommages »

-

(b) Le régime CatNat ne couvre que les

dommages résultant d'événements naturels

non-assurables

-

(c) La mise en jeu de la garantie,

subordonnée à la survenance d'un aléa climatique

présentant une intensité « anormale », n'est

pas liée à l'ampleur des dommages subis

-

(d) La couverture des dommages n'est pas

intégrale, le régime CatNat étant assorti de franchises

légales obligatoires

-

(e) Fixés par la loi, les délais

d'indemnisation ne peuvent en principe dépasser trois mois

-

(f) Un régime hybride, sans véritable

équivalent en Europe

-

(4) Une procédure de reconnaissance de

l'état de catastrophe naturelle sollicitant les élus locaux et

faisant intervenir plusieurs administrations

-

(a) Une demande de reconnaissance initiée

à l'échelon communal

-

(b) Une centralisation des demandes communales au

niveau départemental

-

(c) Une instruction par les services

centraux

-

b) Depuis sa création en 1982, le

régime d'indemnisation des catastrophes naturelles n'a pas connu de

réforme majeure, malgré des évolutions ponctuelles

-

(1) Des modifications législatives

ponctuelles, destinées à préciser le

périmètre du régime et ajuster son fonctionnement

-

(2) Des évolutions réglementaires

récentes, visant à corriger certains points de

procédure

-

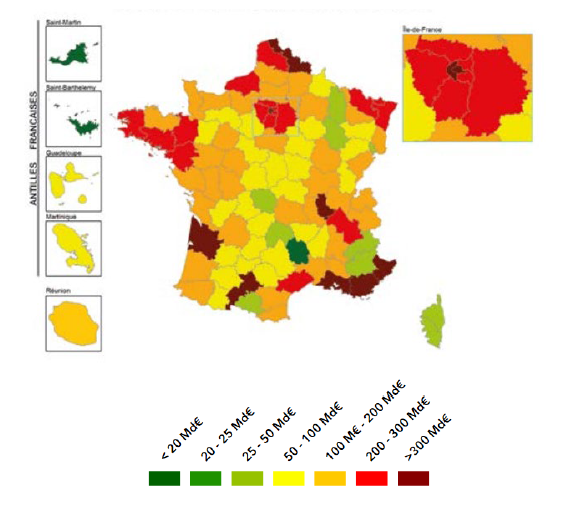

c) Une diversité des risques couverts,

dominée par les inondations et les sécheresses

-

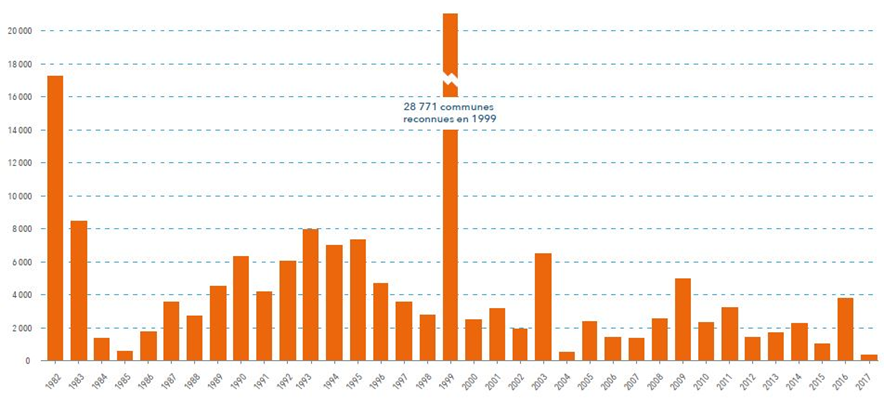

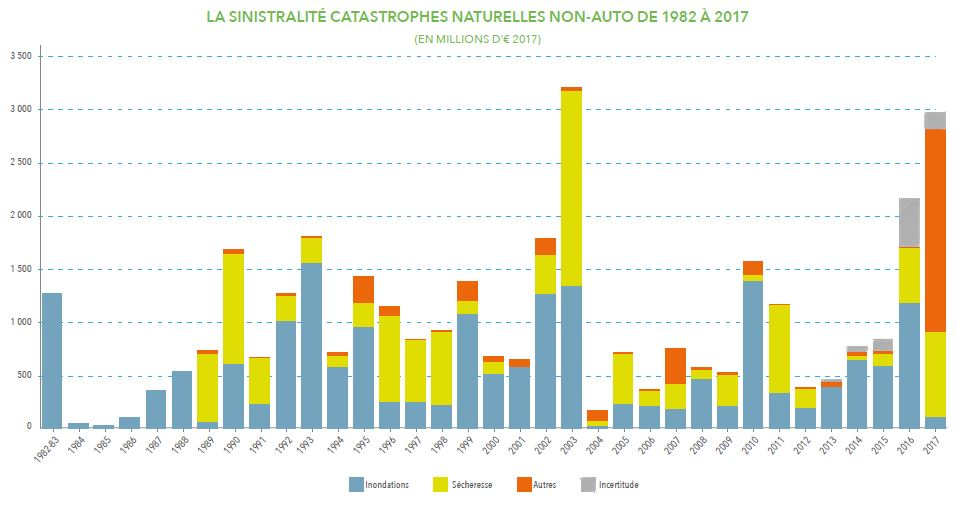

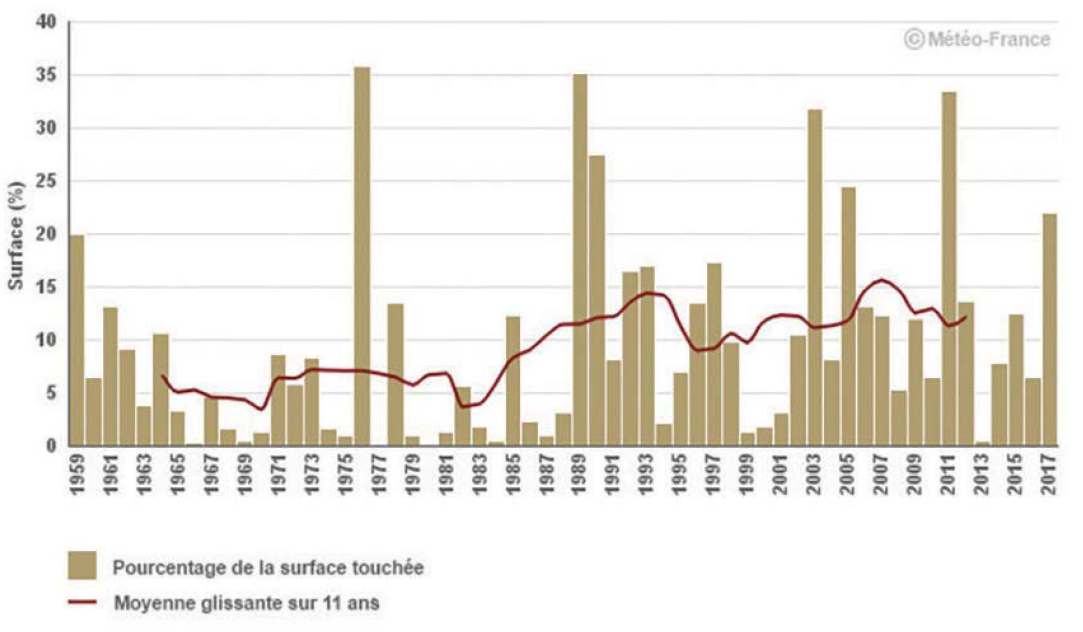

(1) Un régime confronté à une

sinistralité élevée sur l'ensemble du territoire

national

-

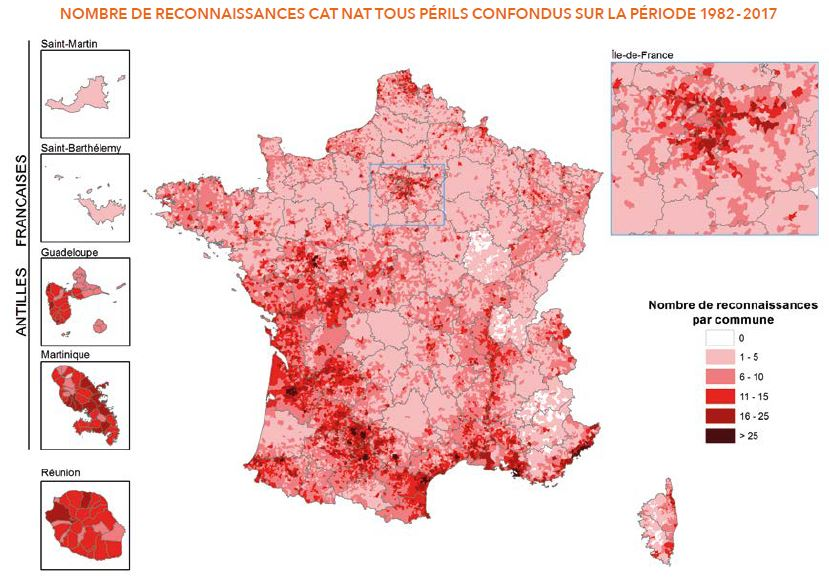

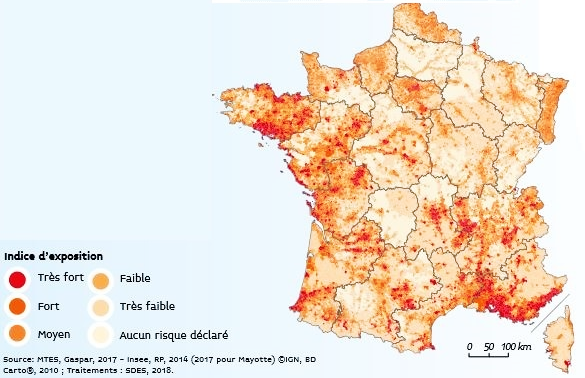

(2) Une répartition inégale des

risques naturels sur le territoire

-

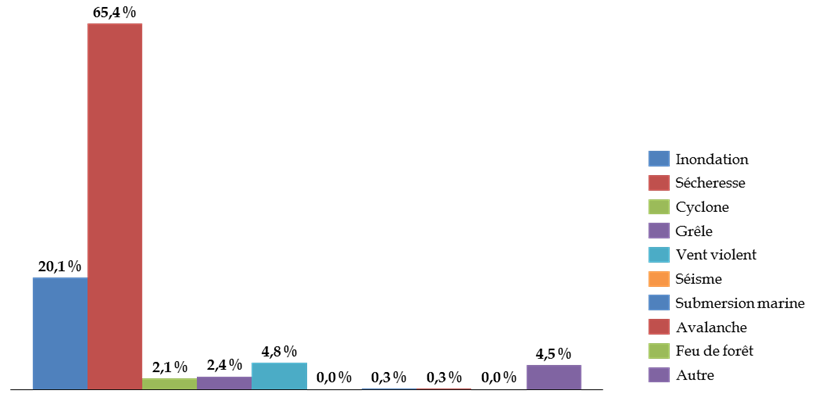

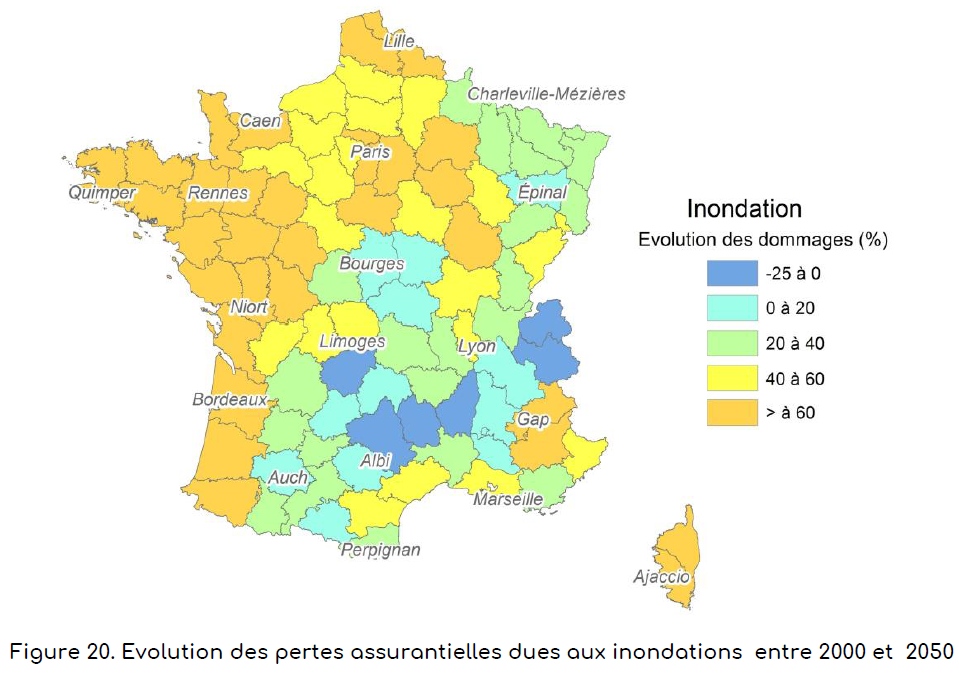

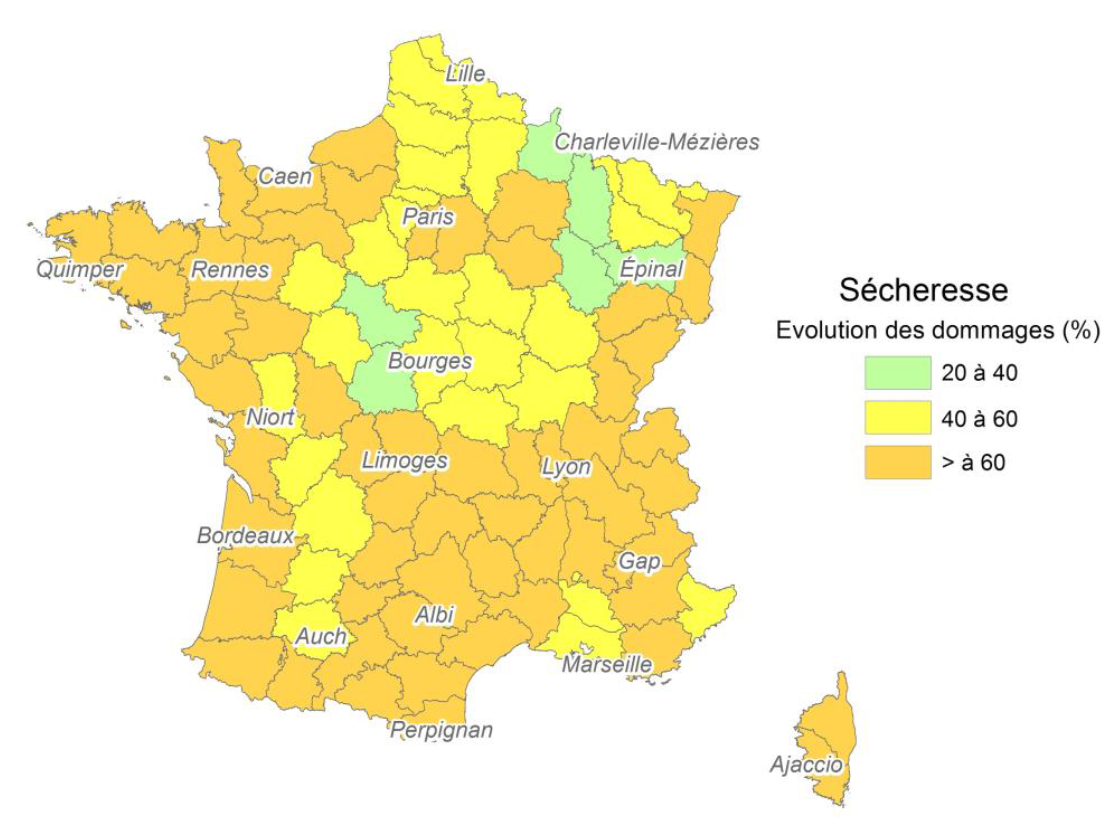

(3) Une exposition particulière aux risques

d'inondations et de sécheresses

-

d) Un système équilibré

financièrement et garantissant un taux de couverture élevé

contre les catastrophes naturelles

-

(1) Un taux de couverture élevé

contribuant à la résilience des territoires

-

(2) Une architecture d'ensemble garante de

l'équilibre financier et de la résilience du régime

-

a) Un régime hybride, conjuguant

intervention des pouvoirs publics et indemnisation par les assureurs

-

2. L'indemnisation de certains aléas

naturels est directement prise en charge par le marché de

l'assurance

-

3. Le régime des calamités agricoles

indemnise les producteurs agricoles, particulièrement exposés aux

risques naturels

-

a) Le régime des calamités

agricoles, une garantie contre les risques non assurables

-

(1) Une couverture assez large des aléas

considérés comme non assurables

-

(2) Une approche ascendante permettant une prise

en compte concrète des demandes de sinistrés

-

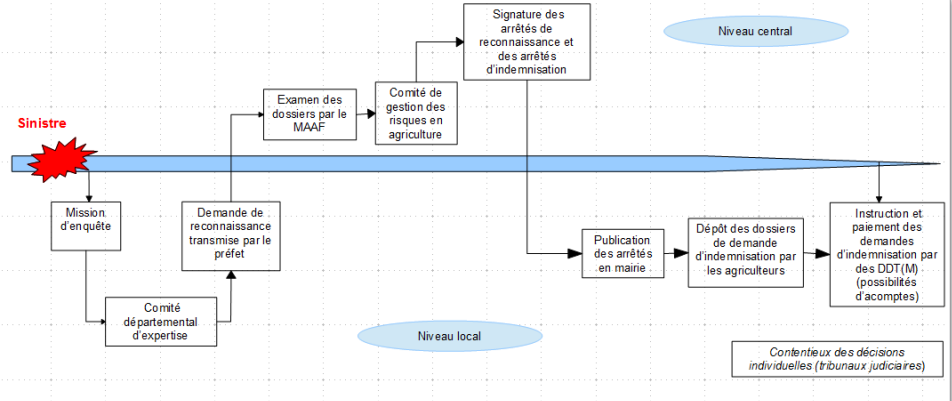

(a) Un lien direct avec les sinistrés et

les territoires grâce aux missions d'enquête

-

(b) Après avis du comité

départemental d'expertise, le préfet peut solliciter la

reconnaissance au titre des calamités agricoles

-

(c) Après avis du CNGRA, le ministre de

l'agriculture reconnaît au niveau national l'état de

calamité agricole pour les zones et productions concernées

-

(3) Une exigence minimale de pertes individuelles

pour être éligible

-

b) Un recours de plus en plus fréquent

à l'assurance multirisques climatiques des récoltes

-

c) Un soutien public financier significatif

-

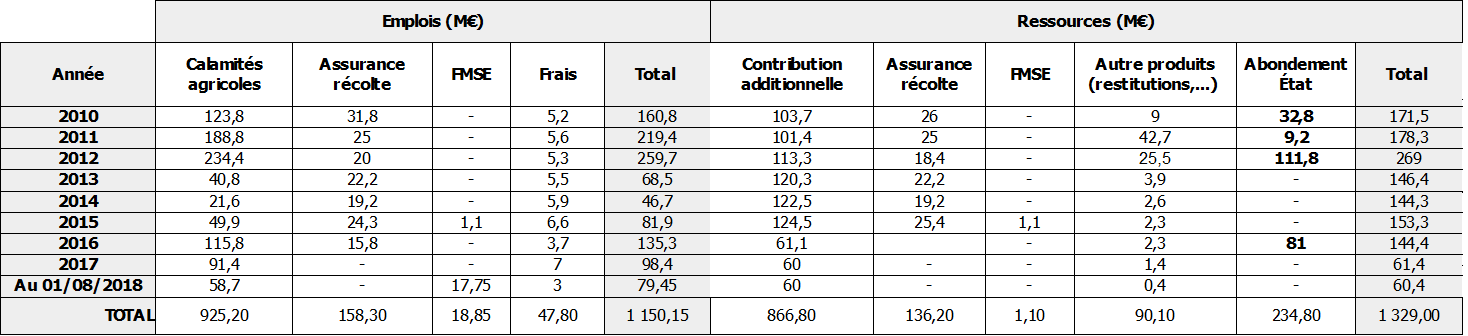

(1) Le FNGRA, bras armé de l'État...

financé par les agriculteurs

-

(2) La mobilisation de la PAC pour encourager la

souscription d'assurances récoltes

-

a) Le régime des calamités

agricoles, une garantie contre les risques non assurables

-

4. Le cas spécifique des biens des

personnes publiques

-

a) Les collectivités territoriales peuvent

obtenir une compensation intégrale des frais de relogement d'urgence

engagés

-

b) Pour reconstruire leurs biens

endommagés, elles sont éligibles à certains

dispositifs

-

(1) Les biens assurés des

collectivités territoriales

-

(2) La dotation de solidarité en faveur de

l'équipement des collectivités territoriales et de leurs

groupements touchés par des événements climatiques ou

géologiques

-

(3) D'autres dispositifs peuvent être

mobilisés

-

a) Les collectivités territoriales peuvent

obtenir une compensation intégrale des frais de relogement d'urgence

engagés

-

1. Un régime fondé sur la

solidarité nationale face à l'occurrence imprévisible et

aux conséquences majeures des catastrophes naturelles

-

B. C. UN SYSTÈME D'INDEMNISATION MIS

À L'ÉPREUVE PAR LE CHANGEMENT CLIMATIQUE

-

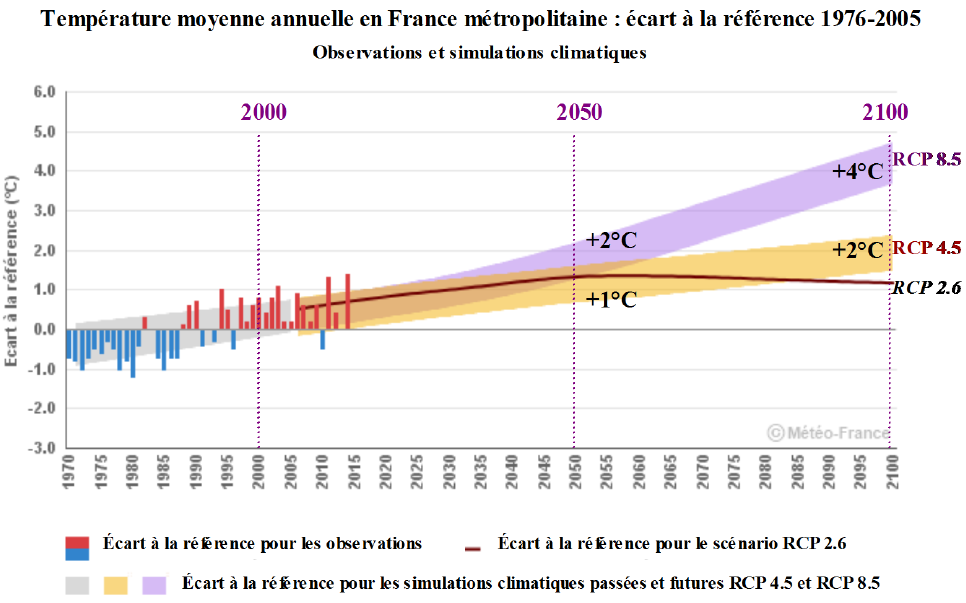

1. La contribution de l'humanité au

changement climatique, une réalité incontestable

-

2. Une augmentation de la fréquence et de

l'intensité de plusieurs aléas climatiques

-

3. La concentration des populations et des biens

dans des zones à risques génère une forte

vulnérabilité

-

4. Ces différents facteurs se traduiront

par une augmentation de la sinistralité et du recours aux

mécanismes d'indemnisation

-

1. La contribution de l'humanité au

changement climatique, une réalité incontestable

-

A. L'INDEMNISATION DES DOMMAGES RÉSULTANT DES

CATASTROPHES NATURELLES : UN RÉGIME D'INDEMNISATION

SPÉCIFIQUE FONDÉ SUR LA SOLIDARITÉ NATIONALE,

COMPLÉTÉ PAR DES DISPOSITIFS CIBLÉS

-

II. AMPLIFIANT SES FAIBLESSES HISTORIQUES, LE

CHANGEMENT CLIMATIQUE APPELLE UNE RÉFORME DE NOTRE SYSTÈME

D'INDEMNISATION, AINSI QU'UN EFFORT ACCRU EN MATIÈRE DE

PRÉVENTION

-

A. UNE MODERNISATION DU SYSTÈME

D'INDEMNISATION EST INDISPENSABLE POUR METTRE UN TERME À SES FAIBLESSES

STRUCTURELLES ET RELEVER DURABLEMENT LE DÉFI DU CHANGEMENT

CLIMATIQUE

-

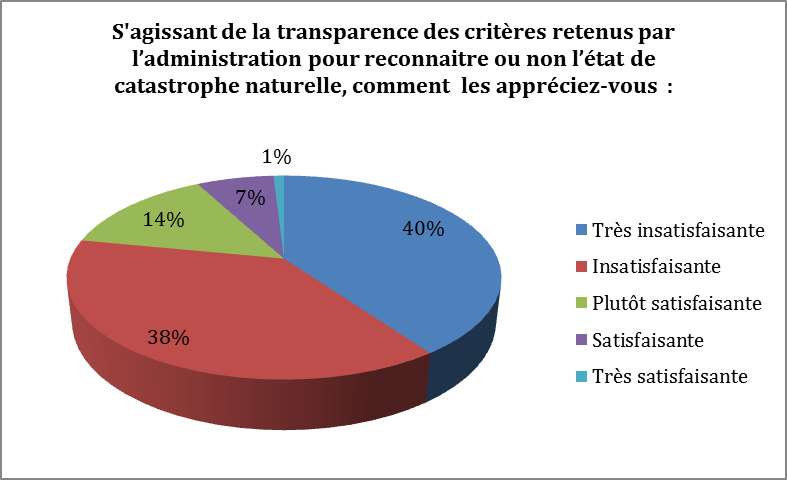

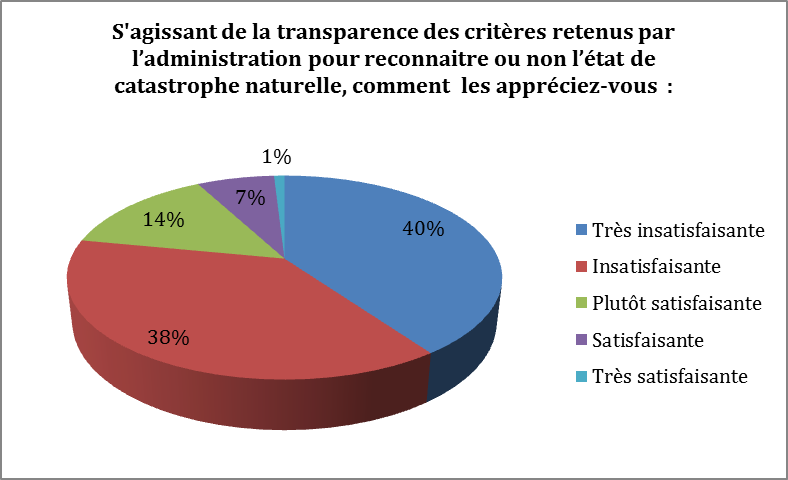

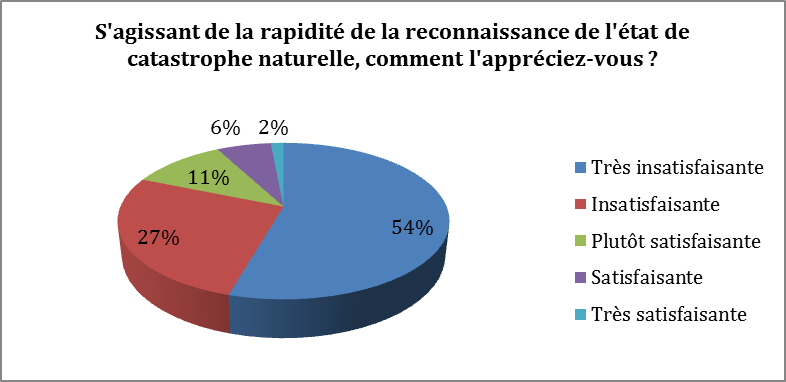

1. Une procédure de reconnaissance des

catastrophes naturelles qui manque de transparence, engendrant

incompréhension et sentiment d'injustice pour les sinistrés et

les élus locaux

-

a) Des critères et seuils techniques

inintelligibles et instables

-

(1) Un périmètre instable car

dénué de base normative et défini par voie de

circulaire

-

(a) Une typologie des aléas naturels

entrant dans le champ de la garantie CatNat résultant d'une

superposition de règles, source de confusion pour les

sinistrés

-

(b) Des critères et seuils

déterminés par l'administration, à l'origine d'un

sentiment d'arbitraire

-

(i) Une grande marge de manoeuvre laissée

à l'administration pour déterminer le périmètre de

la garantie CatNat

-

(ii) Une opacité préjudiciable

concernant les seuils applicables

-

(2) Des critères trop techniques et

incompréhensibles pour les sinistrés : le cas

emblématique de la sécheresse

-

(a) Des critères difficilement lisibles en

raison de leur instabilité

-

(b) Un critère géotechnique

perfectible

-

(c) Un critère météorologique

largement incompris par les sinistrés, à l'origine d'un vif

sentiment d'injustice

-

(d) Un refus du juge administratif de

contrôler les critères en raison de leur complexité

-

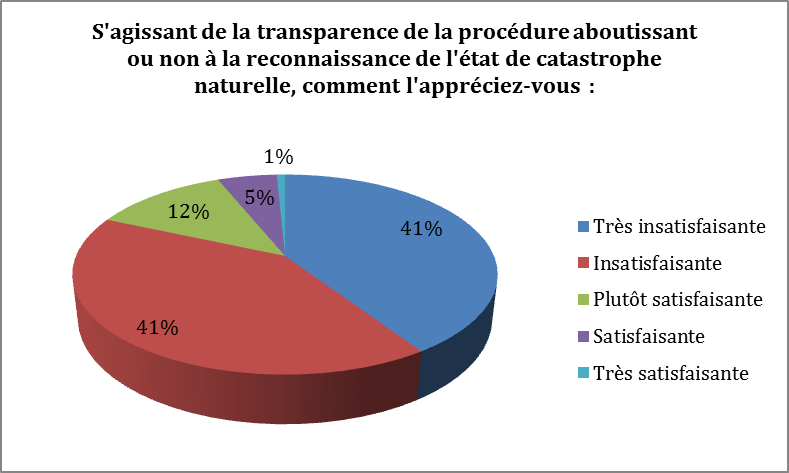

b) Une procédure opaque, qui affaiblit

l'acceptabilité des décisions

-

(1) Une composition de la commission

interministérielle problématique

-

(2) Une répartition des rôles

à clarifier

-

(a) À l'échelon territorial, la

préfecture, simple boîte aux lettres ?

-

(b) Au niveau central, la DGSCGC, véritable

décisionnaire ?

-

c) Une motivation sommaire des

décisions

-

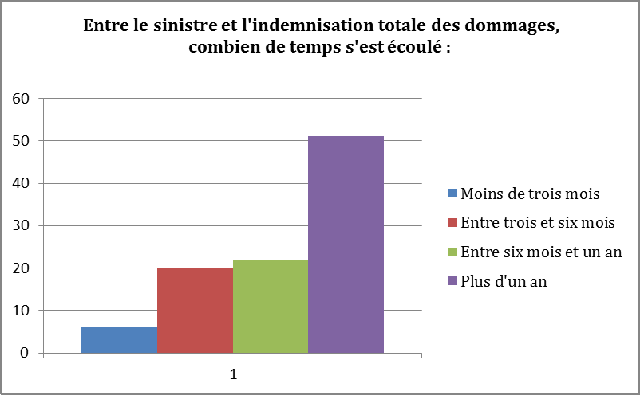

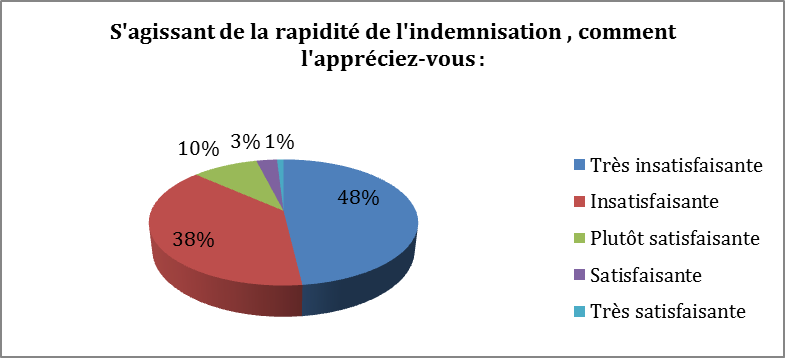

d) Des délais de traitement

hétérogènes

-

(1) Des délais d'instruction trop longs, en

particulier en matière de sécheresse

-

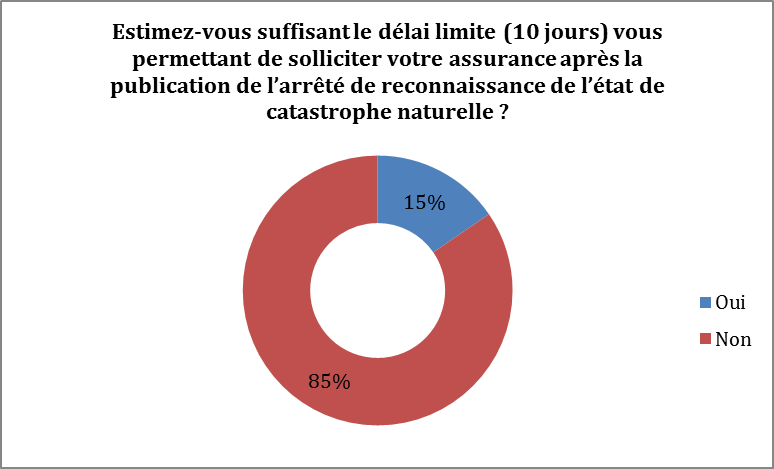

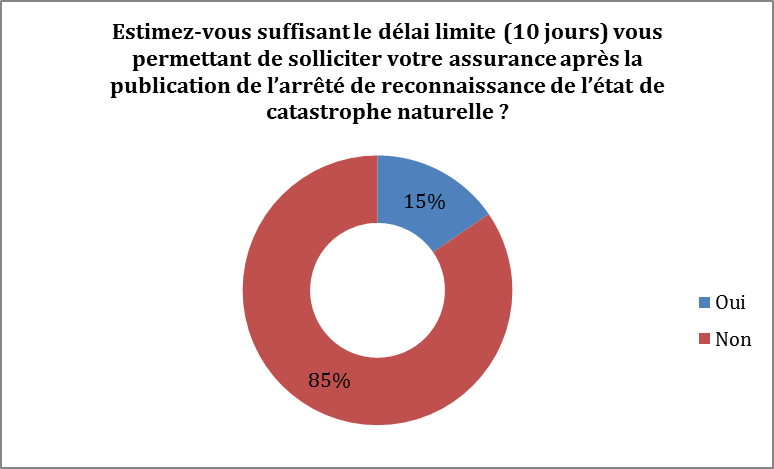

(2) Un délai de déclaration du

sinistre insuffisant

-

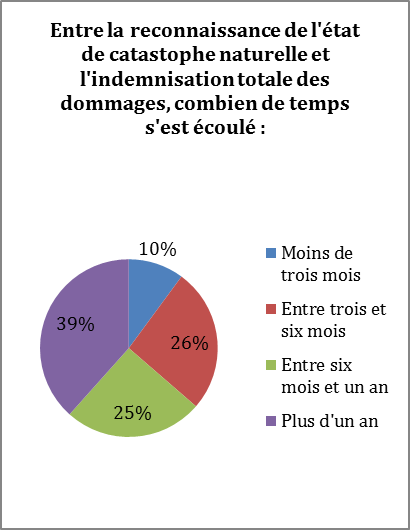

(3) Des délais d'indemnisation variables

selon la situation des sinistrés

-

a) Des critères et seuils techniques

inintelligibles et instables

-

2. Des élus locaux en première ligne

mais souvent démunis

-

3. Un système de franchises à

renouveler

-

4. Des difficultés récurrentes avec

les assureurs

-

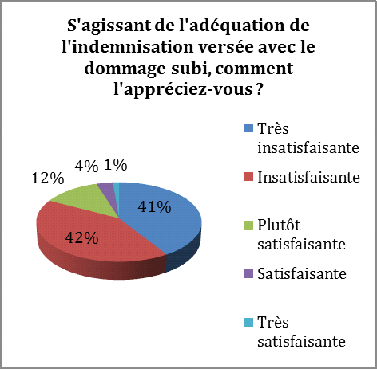

a) Un niveau d'indemnisation variable à

l'origine d'inégalités de traitement

-

(1) La prise en compte de la

vétusté

-

(2) La déclaration des risques

réalisée par l'assuré

-

(3) Les divergences dans l'estimation des

dommages

-

b) Un périmètre des frais pris en

charge à ajuster

-

(1) Vers une intégration des frais de

relogement au sein de la garantie CatNat ?

-

(2) Le problème très

spécifique des véhicules assurés aux tiers

-

a) Un niveau d'indemnisation variable à

l'origine d'inégalités de traitement

-

5. Améliorer la couverture assurantielle

des agriculteurs

-

a) Un équilibre à trouver entre

l'assurance multirisques climatiques et le régime des calamités

agricoles

-

b) Les ressources du FNGRA doivent être

sauvegardées

-

c) Une meilleure information des agriculteurs sur

les modalités d'indemnisation qui leur sont proposées est

indispensable

-

d) Pour une optimisation des délais

d'indemnisation

-

e) Les garanties et protections proposées

aux agriculteurs doivent être améliorées

-

f) La moyenne retenue dans les barèmes

départementaux doit être adaptée au changement climatique

-

a) Un équilibre à trouver entre

l'assurance multirisques climatiques et le régime des calamités

agricoles

-

1. Une procédure de reconnaissance des

catastrophes naturelles qui manque de transparence, engendrant

incompréhension et sentiment d'injustice pour les sinistrés et

les élus locaux

-

B. UN SURSAUT COLLECTIF DE PRÉVENTION EST

INDISPENSABLE POUR RÉDUIRE L'EXPOSITION AUX RISQUES NATURELS, LE NOMBRE

ET L'AMPLEUR DES SINISTRES ET LES BESOINS D'INDEMNISATION

-

1. Doter l'État d'une véritable

stratégie de prévention contre les risques naturels

-

2. Poursuivre l'effort de recherche et de

connaissance du risque

-

3. Renforcer les moyens consacrés à

la prévention via le fonds de prévention des risques naturels

majeurs (FPRNM)

-

4. Mieux intégrer les risques naturels au

territoire, pour un aménagement durable

-

a) La maîtrise de l'urbanisme dans les zones

à risques demeure le fondement de la prévention des risques

-

b) Les démarches contractuelles et

stratégiques de prévention des risques doivent être

facilitées et amplifiées

-

c) Les aménagements et constructions

doivent être mieux adaptés aux risques

-

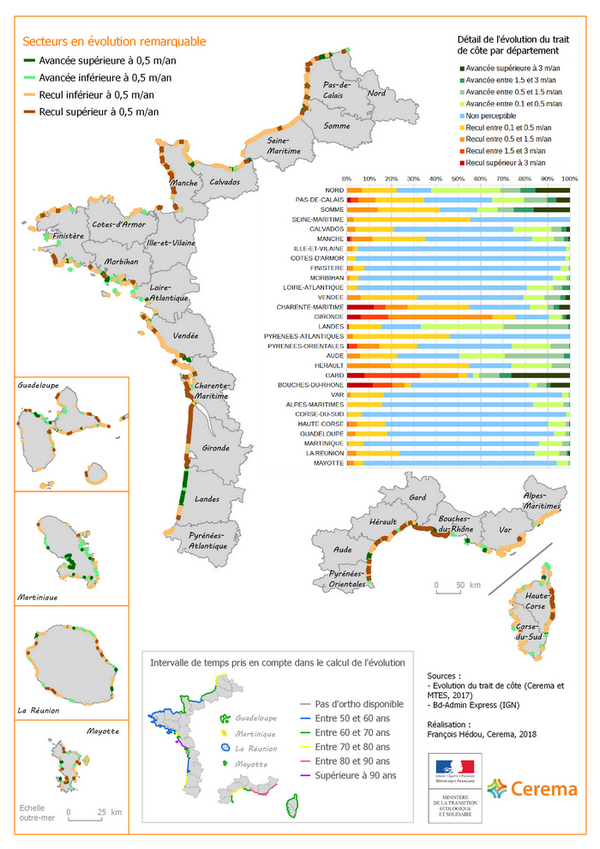

d) Le recul du trait de côte : un

impensé de la politique d'aménagement du territoire, qui appelle

des réponses adaptées et solidaires

-

(1) Le recul du trait de côte, un

phénomène de grande ampleur, accéléré par le

changement climatique

-

(2) L'impérieuse nécessité

d'instruments juridiques innovants et adaptés au recul du trait de

côte

-

(3) Un besoin de solidarité

financière pour les territoires littoraux menacés

-

a) La maîtrise de l'urbanisme dans les zones

à risques demeure le fondement de la prévention des risques

-

5. Améliorer la formation et l'information

au niveau national et local

-

6. Créer un cercle vertueux entre

prévention et indemnisation

-

1. Doter l'État d'une véritable

stratégie de prévention contre les risques naturels

-

A. UNE MODERNISATION DU SYSTÈME

D'INDEMNISATION EST INDISPENSABLE POUR METTRE UN TERME À SES FAIBLESSES

STRUCTURELLES ET RELEVER DURABLEMENT LE DÉFI DU CHANGEMENT

CLIMATIQUE

-

I. L'INDEMNISATION DES CATASTROPHES

NATURELLES : UN SYSTÈME DE SOLIDARITÉ NATIONALE, MIS

À L'ÉPREUVE PAR LE CHANGEMENT CLIMATIQUE

-

TRAVAUX DE LA MISSION

-

I. EXAMEN DU RAPPORT

-

II. COMPTE RENDU DES AUDITIONS EN RÉUNION

PLÉNIÈRE

-

A. AUDITION DE M. ROBERT VAUTARD, DIRECTEUR DE

RECHERCHE AU CENTRE NATIONAL DE LA RECHERCHE SCIENTIFIQUE (CNRS), LABORATOIRE

DES SCIENCES DU CLIMAT ET DE L'ENVIRONNEMENT - INSTITUT PIERRE-SIMON LAPLACE

DES SCIENCES DE L'ENVIRONNEMENT (LSCE-IPSL) - MERCREDI 6 FÉVRIER

2019

-

B. AUDITION DE DE MM. BERTRAND LABILLOY, DIRECTEUR

GÉNÉRAL DES RÉASSURANCES ET DES FONDS PUBLICS, ET THIERRY

COHIGNAC, DIRECTEUR DU DÉPARTEMENT ÉTUDES TECHNIQUES ET

RÉASSURANCES PUBLIQUES, DE LA CAISSE CENTRALE DE RÉASSURANCE

(CCR) - MERCREDI 6 FÉVRIER 2019

-

C. AUDITION DE M. STÉPHANE PÉNET,

DIRECTEUR DES ASSURANCES DE DOMMAGES ET DE RESPONSABILITÉ DE LA

FÉDÉRATION FRANÇAISE DE L'ASSURANCE - MERCREDI 13

FÉVRIER 2019

-

D. AUDITION DE M. JEAN MERLET-BONNAN, AVOCAT

ASSOCIÉ DU CABINET EXÈME ACTION - MERCREDI 13 FÉVRIER

2019

-

E. AUDITION DE MME ODILE MÉREL,

ADMINISTRATEUR ET MEMBRE DU BUREAU, ET M. CHRISTIAN SANCHIDRIAN,

DÉLÉGUÉ GÉNÉRAL, DE L'UNION NATIONALE DES

ASSOCIATIONS DE LUTTE CONTRE LES INONDATIONS (UNALCI-FRANCE-INONDATIONS) -

MERCREDI 20 FÉVRIER 2019

-

F. AUDITION DE MM. PATRICK JOSSE, DIRECTEUR DE LA

CLIMATOLOGIE ET DES SERVICES CLIMATIQUES, ET SYLVAIN MONDON, RESPONSABLE DU

DÉPARTEMENT DES MISSIONS INSTITUTIONNELLES, ET MME ALIMA

MARIE-MALIKITÉ, DIRECTRICE DE LA COMMUNICATION, DE

MÉTÉO-FRANCE - MERCREDI 20 FÉVRIER 2019

-

G. AUDITION DE MME LAURE TOURJANSKY, CHEFFE DU

SERVICE DES RISQUES NATURELS ET HYDRAULIQUES DE LA DIRECTION

GÉNÉRALE DE LA PRÉVENTION DES RISQUES DU MINISTÈRE

DE LA TRANSITION ÉCOLOGIQUE ET SOLIDAIRE - MERCREDI 20 FÉVRIER

2019

-

H. AUDITION DE MM. STÉPHANE ROY,

DIRECTEUR DES ACTIONS TERRITORIALES, ET PIERRE PANNET, DIRECTEUR

RÉGIONAL HAUTS-DE-FRANCE, DU BUREAU DE RECHERCHES GÉOLOGIQUES ET

MINIÈRES (BRGM) - JEUDI 4 AVRIL 2019

-

I. AUDITION DE MM. VALÉRY LAURENT, CHEF DU

SERVICE « NORMALISATION », ET DIDIER VALEM, CHEF DU SERVICE

« QUALITÉ-CONSTRUCTION », ET DE MMES MARINA

GROSJEAN, CHARGÉE D'ÉTUDES AU SERVICE

« ASSURANCE », ET ANNABELLE LAVERGNE, MEMBRE DE LA

DIRECTION DES RELATIONS INSTITUTIONNELLES, DE LA FÉDÉRATION

FRANÇAISE DU BÂTIMENT (FFB) - JEUDI 4 AVRIL 2019

-

J. AUDITION COMMUNE DE MM. JEAN-LOUIS FENART,

PRÉSIDENT DE LA COORDINATION RURALE DU PAS-DE-CALAIS, BAPTISTE

GATOUILLAT, VICE-PRÉSIDENT DES JEUNES AGRICULTEURS, ET JOËL

LIMOUZIN, VICE-PRÉSIDENT DE LA FNSEA, ET DE MME CÉCILE MURET,

SECRÉTAIRE NATIONALE DE LA CONFÉDÉRATION PAYSANNE - MARDI

9 AVRIL 2019

-

K. AUDITION COMMUNE DE MM. PHILIPPE LAURENT, MAIRE

DE SCEAUX, SECRÉTAIRE GÉNÉRAL DE L'AMF, DANIEL BENQUET,

MAIRE DE MARMANDE ET PRÉSIDENT DE VAL DE GARONNE AGGLOMÉRATION,

MEMBRE DU CONSEIL D'ADMINISTRATION DE L'ADCF, ET LIONEL QUILLET,

VICE-PRÉSIDENT DU DÉPARTEMENT DE LA CHARENTE-MARITIME, MEMBRE DE

L'ADF - MARDI 28 MAI 2019

-

A. AUDITION DE M. ROBERT VAUTARD, DIRECTEUR DE

RECHERCHE AU CENTRE NATIONAL DE LA RECHERCHE SCIENTIFIQUE (CNRS), LABORATOIRE

DES SCIENCES DU CLIMAT ET DE L'ENVIRONNEMENT - INSTITUT PIERRE-SIMON LAPLACE

DES SCIENCES DE L'ENVIRONNEMENT (LSCE-IPSL) - MERCREDI 6 FÉVRIER

2019

-

I. EXAMEN DU RAPPORT

-

LISTE DES PERSONNES ENTENDUES

-

LISTE DES DÉPLACEMENTS

-

ANNEXE : SYNTHÈSE DE L'ESPACE

PARTICIPATIF

-

CONTRIBUTION DE M. GUILLAUME GONTARD AU NOM DU

GROUPE COMMUNISTE, RÉPUBLICAIN, CITOYEN ET ÉCOLOGISTE

(CRCE)

N° 628

SÉNAT

SESSION EXTRAORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 3 juillet 2019 |

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'information sur la gestion des risques climatiques et l' évolution de nos régimes d' indemnisation (1),

Par Mme Nicole BONNEFOY,

Sénatrice

|

(1) Cette mission d'information est composée de : M. Michel Vaspart, président ; Mmes Pascale Bories, Gisèle Jourda, Évelyne Perrot, Françoise Cartron, Maryse Carrère, MM. Guillaume Gontard et Jérôme Bignon, vice-présidents ; Mme Nicole Bonnefoy, MM. Yves Bouloux, Henri Cabanel, Alain Cazabonne, Patrick Chaize, Marc Daunis, Mme Dominique Estrossi Sassone, MM. Daniel Gremillet, Jean-François Husson, Mme Victoire Jasmin, MM. Michel Magras, Didier Mandelli, Pierre Médevielle, Jean-Pierre Moga, Alain Richard, Vincent Segouin, Mme Nelly Tocqueville, MM. Raymond Vall et Jean-Pierre Vial. |

AVANT-PROPOS

Madame, Monsieur,

La France, du fait de sa situation géographique, est exposée à une grande diversité de risques naturels d'origine climatique. Les catastrophes naturelles qui rythment son histoire récente nous rappellent que les personnes et les biens demeurent particulièrement exposés et fragiles face aux événements extrêmes.

Les chiffres sur la vulnérabilité du territoire français aux risques climatiques sont d'ores et déjà sans appel : un Français sur quatre est exposé à un risque d'inondation sur son lieu d'habitation, presque toutes les communes de France ont déjà été frappées par une catastrophe naturelle depuis 1982, la sécheresse et ses dommages diffus sur les constructions concernent la quasi-totalité du territoire national, et une grande partie du littoral est menacée par des risques de submersions marines et par l'érosion croissante du trait de côte...

En première ligne face à ces bouleversements, les élus locaux, et les parlementaires à leur écoute, sont très régulièrement destinataires de sollicitations signalant des problèmes d'indemnisation à la suite de certaines catastrophes ainsi que des situations individuelles souvent tragiques. La détresse exprimée par nombre de sinistrés devant les aléas climatiques constitue le point de départ de la présente mission d'information.

*

Cette mission, dédiée à la gestion des risques climatiques et à l'évolution de nos régimes d'indemnisation, a été créée à la demande du groupe Socialiste et républicain dans l'exercice de son droit de tirage, conformément à l'article 6 bis du Règlement du Sénat. Après avoir tenu sa réunion constitutive le 22 janvier 2019, la mission a mené ses travaux de février à juin.

En traitant la question des risques climatiques, la mission a souhaité se concentrer sur les conséquences des événements naturels extrêmes affectés par les dérèglements climatiques. En outre, elle a choisi de cibler ses travaux sur la prévention de ces risques et sur l'indemnisation des dommages qui résultent des catastrophes naturelles d'origine climatique.

Tout en contribuant par ses travaux à une réflexion plus large sur le développement et l'aménagement durables de notre pays, la mission ne s'est pas fixée comme objectif de traiter exhaustivement la question de l'adaptation des activités et des territoires au changement climatique, qui l'aurait amenée à perdre son objet initial, consacré aux risques 1 ( * ) . Par ailleurs, en étroite concertation avec la délégation sénatoriale aux outre-mer, menant actuellement des travaux spécifiques aux territoires ultramarins sur les risques naturels majeurs 2 ( * ) , la mission a décidé de concentrer ses investigations sur la France hexagonale afin de s'assurer de la complémentarité entre les différentes initiatives sénatoriales en cours.

En vue d'obtenir une vision claire et la plus exhaustive possible de ces problèmes complexes, la mission a entendu une trentaine d'organismes, représentant toute la diversité des parties prenantes : administrations centrales, établissements publics, associations d'élus locaux, sinistrés, assureurs, juristes, climatologues... La mission a par ailleurs souhaité enrichir et diversifier ses sources d'information, en mettant en place du 9 avril au 17 mai une consultation en ligne sur le site du Sénat, qui a recueilli près de 600 contributions 3 ( * ) . Enfin, elle s'est employée à confronter ses observations au plus près du terrain, en effectuant deux déplacements : le premier en Charente, le 20 mai, sur le thème de la sécheresse, le second dans l'Aude, le 3 juin, sur le thème des inondations.

*

Il ressort de ces travaux un constat fondamental qu'il nous faut collectivement accepter pour mieux y répondre : l'humanité contribue directement aux catastrophes naturelles qui la frappent, non seulement par son impact direct et désormais incontestable sur le changement climatique, mais aussi par des choix de vie et des décisions d'aménagement qui déterminent la vulnérabilité que nous connaissons aujourd'hui. L'urbanisation importante dans des zones à risques, l'absence de normes de construction adaptées et le manque patent de connaissance des risques par la population sont autant d'éléments qui amplifient la fragilité de notre société face aux aléas climatiques.

La recrudescence des pluies extrêmes, des sécheresses, des submersions marines ou encore de l'érosion du littoral sous l'effet du changement climatique constitue pourtant une tendance lourde dont il est urgent de prendre conscience. Le changement climatique constitue ainsi une nouvelle donne que nous devons intégrer aux politiques publiques et à nos pratiques individuelles et collectives.

*

Au cours de ses travaux, la mission a pris la mesure du désarroi d'un nombre considérable de citoyens sinistrés, face au fonctionnement actuel du régime d'indemnisation des catastrophes naturelles, dit « régime CatNat ». Voyant le bien de toute une vie dévasté par une catastrophe, de nombreux sinistrés, parfois déjà en difficulté personnelle et confrontés à un grand traumatisme, se retrouvent engagés dans un véritable « parcours du combattant » pour obtenir une aide, auprès des pouvoirs publics ou des assureurs, qui ne vient parfois jamais au terme de plusieurs mois ou années d'attente.

À cet égard, il convient de rendre hommage aux acteurs du terrain, en particulier aux élus locaux et aux associations de sinistrés, qui permettent aux territoires frappés de s'organiser, d'être solidaires face au pire et d'agir collectivement pour défendre leurs droits.

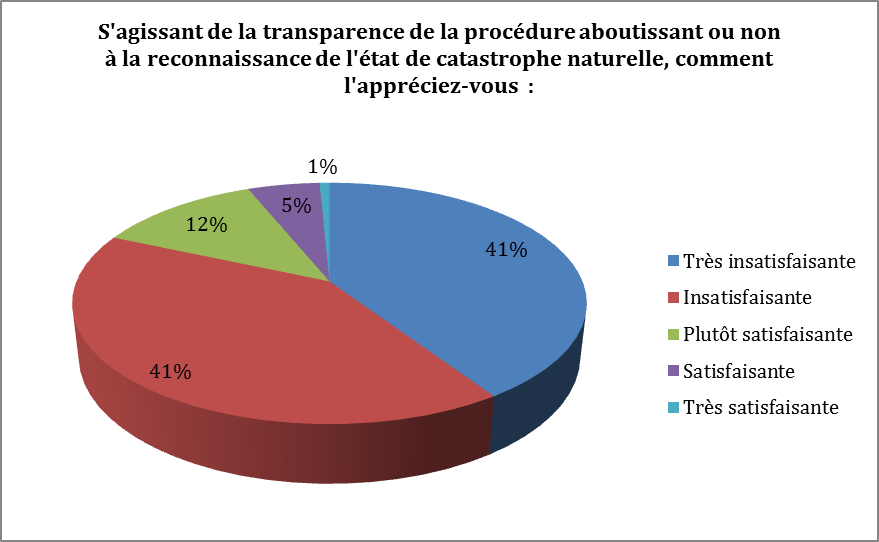

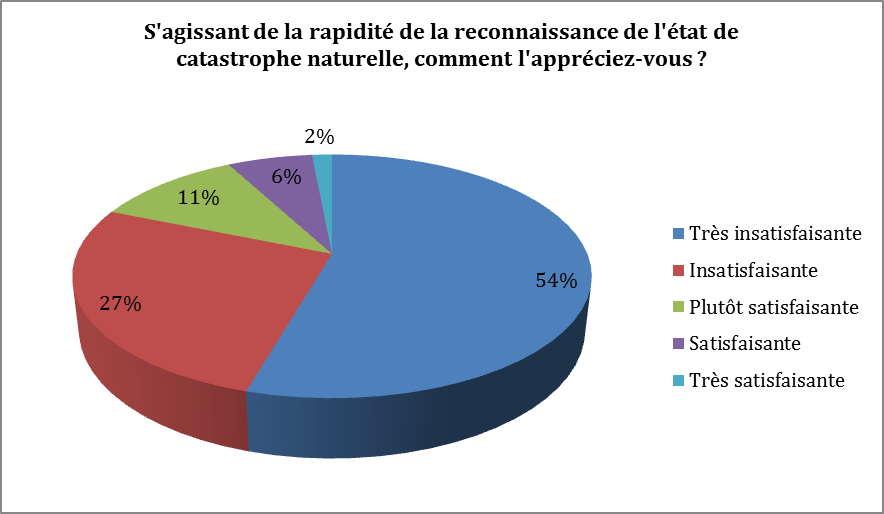

Les nombreuses remontées de terrain dont a été destinataire la mission témoignent souvent d'une remise en cause de la légitimité ou de la pertinence des décisions de non-reconnaissance de l'état de catastrophe naturelle. Ce problème d'acceptabilité résulte d'une multitude de facteurs : opacité et longueur de la procédure, difficulté à comprendre le rôle des différents intervenants, inintelligibilité des critères et des seuils utilisés, manque d'explication sur les motifs des décisions prises... Il appelle plusieurs modifications du fonctionnement du régime, ainsi qu'un effort significatif d'écoute et de pédagogie auprès des sinistrés, en particulier lorsqu'ils sont confrontés à une non-reconnaissance.

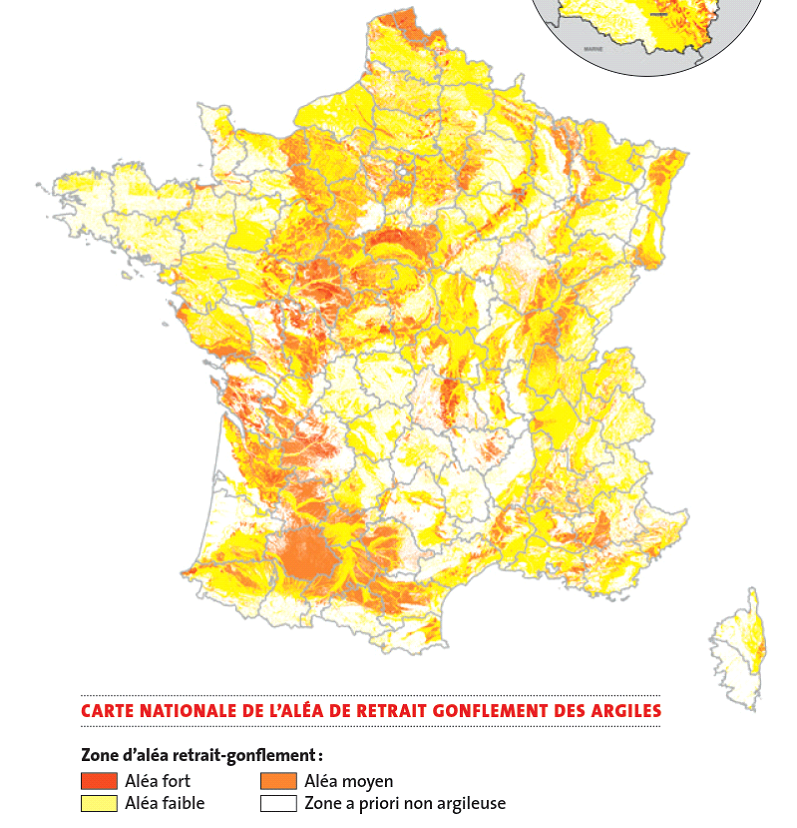

La mission a en outre constaté des difficultés particulières liées au phénomène de retrait-gonflement des argiles, provoqué par les sécheresses. Les spécificités de ce phénomène sont nombreuses : répartition sur l'ensemble du territoire national, importance totale des dommages, absence de pertes humaines, cinétique lente, décalage entre le phénomène et les sinistres, manque de pertinence de l'approche communale... Tout en ayant placé ses réflexions dans le cadre du régime CatNat, la mission s'interroge sur l'opportunité de créer à terme un dispositif spécifique et plus adapté pour traiter les sinistres provoqués par les sécheresses.

*

La mission appelle ainsi à une modernisation durable des systèmes d'indemnisation des dommages résultant des catastrophes naturelles. Il est indispensable non seulement de répondre aux faiblesses structurelles - bien identifiées depuis plusieurs années - de nos dispositifs de solidarité mais aussi de les mettre à l'heure du changement climatique. Le régime CatNat, né il y a plus d'une trentaine d'années, doit évoluer car la France et le climat de 2019 sont bien différents de ceux de 1982.

De l'avis unanime des parties prenantes, l'arsenal juridique français constitue un modèle unique de solidarité, doté de fondamentaux robustes. Néanmoins, des évolutions sont indispensables, pour garantir son efficacité et son équité face à la multiplication et à l'intensification des phénomènes climatiques de forte intensité. C'est bien le souci de conforter et d'améliorer les dispositifs actuels, sans les bouleverser, qui a guidé la mission dans ses recommandations.

*

Ayant pris comme point de départ les problèmes d'indemnisation des catastrophes naturelles, la mission a rapidement décidé d'élargir ses réflexions aux questions préventives. Il aurait en effet été simpliste de chercher à répondre aux catastrophes naturelles par le seul prisme de l'indemnisation de leurs conséquences, sans proposer de solutions pour réduire en amont la vulnérabilité des personnes et des biens face aux aléas climatiques.

L'information constitue le socle de la prévention. Elle conditionne en effet la mobilisation des acteurs et légitime les mesures de prévention, qu'elles soient collectives ou individuelles. Or, de l'avis de l'ensemble des parties prenantes, notre pays reste très largement dépourvu d'une culture du risque à la hauteur des aléas auxquels nous sommes exposés. Il est pourtant indispensable de mieux se familiariser au risque, pour réduire notre vulnérabilité et mieux savoir comment réagir face aux catastrophes.

Une meilleure prise en compte des risques naturels nécessite de cultiver la mémoire des catastrophes naturelles précédentes et de diffuser leurs retours d'expérience, mais aussi d'anticiper sur l'avenir, en intégrant les évolutions induites par le changement climatique. Cette double approche est indispensable pour faire émerger une véritable culture du risque en France.

Notre exposition aux catastrophes naturelles résulte largement de décisions passées ayant méconnu ou sous-estimé les risques naturels et les conséquences du changement climatique. Nous héritons donc d'une vulnérabilité importante, qu'il est indispensable de réduire par une mobilisation collective : la prévention des risques est l'affaire de tous.

Une approche préventive suppose bien sûr de renforcer les systèmes de protection, afin de limiter l'exposition aux risques, en réduisant les effets des catastrophes lorsqu'elles se produisent. Alors que les risques climatiques vont aller en s'amplifiant, il serait toutefois illusoire de croire que nous serons parfaitement protégés. Il faut donc sortir du mythe d'une protection totale et du risque « zéro », dès lors que des ouvrages de protection seraient mis en place. Fondée sur une sous-estimation des risques et une surestimation de notre capacité à nous en prémunir, cette vision du passé alimente une certaine déresponsabilisation collective.

La mission d'information juge donc indispensable de changer d'approche face aux risques climatiques, en passant du « lutter contre » au « vivre avec », via des aménagements appropriés et des comportements mieux informés. L'objectif du développement durable doit être d'intégrer le risque sans stériliser pour autant les territoires (abandon, friches...), en privilégiant des solutions proportionnées aux risques au regard des connaissances actuelles et des effets attendus du changement climatique.

Cette évolution appelle une transformation profonde des politiques d'aménagement, de notre urbanisme et des normes de construction, avec un réel effort d'innovation. Elle requiert également une meilleure information des acteurs du territoire, qu'il s'agisse des élus locaux, de la population ou des acteurs économiques.

Une politique de prévention à la hauteur des enjeux appelle enfin un engagement financier accru de la part des pouvoirs publics, en particulier de l'État. À cet égard, la mission regrette unanimement la décision prise par le Gouvernement de plafonner les ressources du fonds de prévention des risques naturels majeurs, principal instrument financier de la politique de prévention des risques. Outre la limitation notable de l'ambition associée à cette politique, qui devrait au contraire être significativement rehaussée face à l'ampleur des défis posés par le changement climatique, cette décision a envoyé un signal très négatif à l'ensemble des acteurs de la prévention. En outre, elle pose de vrais problèmes d'acceptabilité sociale, qui ont été trop peu portés à la connaissance du public. Il s'agit d'une erreur majeure, à laquelle il convient de remédier dans les meilleurs délais.

*

À partir de ces observations, la mission d'information a identifié une cinquantaine de recommandations concrètes, déclinées en dix axes et guidées par le souci d'améliorer la prévention et l'indemnisation des risques climatiques.

LISTE DES RECOMMANDATIONS

I. Réformer le régime CatNat dans un souci d'équité, d'efficacité et de transparence

1. Fixer par voie réglementaire la liste des agents naturels pouvant relever du régime des catastrophes naturelles afin d'identifier clairement son périmètre d'intervention.

2. Formaliser la méthodologie retenue pour apprécier l'intensité anormale d'un agent naturel, en mettant pleinement à profit les différents mécanismes de participation du public.

3. Mettre en place une information claire et intelligible à destination des particuliers sur les critères et les seuils d'intervention.

4. Instaurer une clause d'appel permettant aux communes dont la demande de reconnaissance a été rejetée de faire réaliser une expertise de terrain.

5. Inscrire dans la loi l'existence de la commission interministérielle, en revoyant sa composition pour une représentation plus équilibrée des parties prenantes.

6. Permettre aux communes de suivre, du début à la fin, l'avancement de leur demande de reconnaissance.

7. Imposer à la commission, de publier systématiquement sur internet l'avis rendu et les rapports d'expertise utilisés.

8. Présenter avec plus de pédagogie les motifs de refus de reconnaissance, par une publication des motivations en préfecture et une meilleure formation des services déconcentrés.

9. Accélérer le traitement des dossiers à l'échelon central.

10. Porter à trente jours à compter de la déclaration de l'état de catastrophe naturelle le délai de déclaration du sinistre auprès de l'assurance.

11. Supprimer le dispositif de modulation des franchises en fonction de l'existence d'un plan de prévention des risques naturels (PPRN).

12. Plafonner en valeur les franchises contractuelles et légales applicables pour les petites communes.

13. Plafonner, en valeur, les franchises légales applicables, pour les petits commerçants et artisans. Octroyer aux assureurs une plus grande liberté dans la détermination des franchises applicables aux grandes entreprises.

II. Accompagner les élus locaux, en première ligne face aux catastrophes naturelles

14. Systématiser l'assistance et le conseil aux maires de communes sinistrées par les services préfectoraux.

15. Mettre en place dans chaque département une « cellule de soutien » composée d'élus locaux chargés d'accompagner les maires confrontés à des catastrophes naturelles.

16. Réaliser et diffuser aux mairies un guide des démarches à effectuer dans l'après-crise.

III. Clarifier et sécuriser les relations entre les assurés et leurs assureurs

17. Compléter le code des assurances par un article précisant que l'assurance doit garantir une réparation pérenne et durable.

18. Imposer la réalisation d'une étude de sol de type G5 à l'occasion de la gestion du sinistre.

19. Appliquer le délai de prescription de droit commun de cinq ans pour l'indemnisation des catastrophes naturelles.

20. Harmoniser les pratiques et les référentiels en vigueur pour les experts d'assurance et d'assurés.

21. Intégrer les frais de relogement d'urgence dans le périmètre de la garantie CatNat.

22. Préciser, dans le corps du texte des conditions générales de la garantie responsabilité civile, que les dommages liés aux catastrophes naturelles ne sont pas couverts.

IV. Mieux protéger le secteur agricole face aux aléas climatiques

23. Déplafonner le rendement de la contribution additionnelle aux primes ou cotisations afférentes à certaines conventions d'assurance alimentant le fonds national de gestion des risques en agriculture (FNGRA).

24. Renforcer la formation et l'information des agriculteurs à l'égard des risques climatiques, de l'outil assurantiel et du régime des calamités agricoles.

25. Réduire les effets de seuil permettant l'entrée dans le régime des calamités agricoles en rendant éligible un agriculteur remplissant soit le critère de perte de rendement soit le critère de perte de produit brut.

26. D iminuer, comme le permet le droit européen, le seuil de déclenchement à 20 % de pertes et augmenter le taux de subvention publique à la prime d'assurance du contrat socle à 70 % (au lieu de 65 %).

27. Soutenir les mesures préventives mises en oeuvre par les agriculteurs pour limiter au maximum les pertes de production après un sinistre.

28. Allonger la durée permettant le calcul de la moyenne olympique pour mieux évaluer la perte de rendement théorique des agriculteurs permettant d'être éligible au régime des calamités agricoles.

V. Poursuivre l'effort de connaissance pour améliorer la maîtrise des risques

29. Sanctuariser les ressources dont disposent les opérateurs de l'État chargés de missions de recherche et de connaissance des risques naturels.

VI. Faire du fonds Barnier le bras armé d'une politique de prévention ambitieuse

30. Transformer le prélèvement opéré sur les surprimes CatNat en contribution additionnelle pour permettre aux assurés de mieux comprendre leur contribution à la prévention des risques.

31. Supprimer le plafonnement des ressources du fonds Barnier.

32. Renforcer le rôle du conseil de gestion du fonds Barnier dans le pilotage du fonds et diversifier sa composition.

33. Envisager la suppression des sous-plafonds du fonds Barnier par action en vue de donner davantage de souplesse à la gestion en fonction des besoins et des priorités.

VII. Amplifier la politique de prévention et d'aménagement durable dans les territoires

34. Achever la politique d'élaboration des plans de prévention des risques naturels (PPRN) dans les territoires exposés à des risques importants.

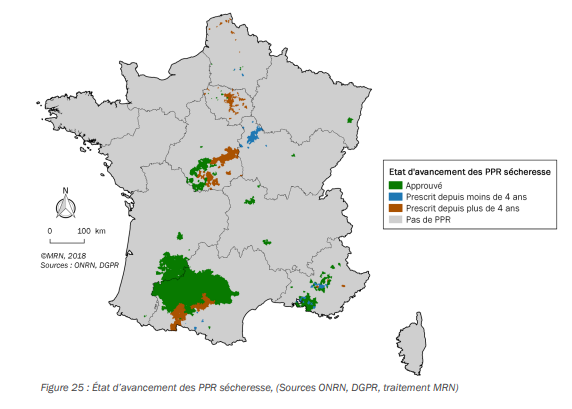

35. Réviser le dispositif des PPR sécheresse.

36. D ébuter une phase de révision des PPRN pour prendre en compte les retours d'expérience des catastrophes naturelles les plus récentes.

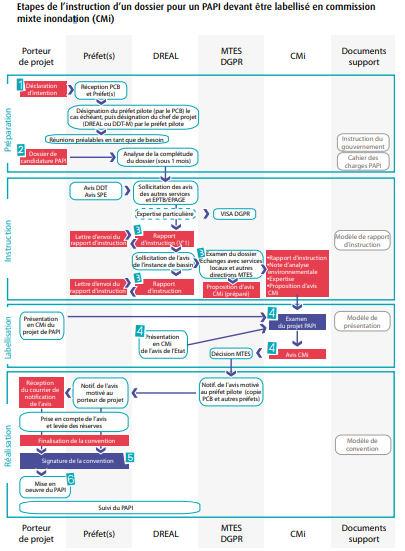

37. Accélérer le traitement des demandes de labellisation des programmes d'actions de prévention des inondations (PAPI) en simplifiant la procédure.

38. Renforcer les analyses de risques juridiques lors des délibérations sur les PAPI d'intention.

39. S implifier les procédures applicables aux actions réalisées dans le cadre d'un PAPI labellisé.

40. Renforcer la formation des professionnels chargés de la conception et de la construction en matière de prévention et gestion des risques naturels.

41. Créer des instruments juridiques adaptés à l'aménagement durable des territoires confrontés au recul du trait de côte.

42. M ettre en place un système de financement ambitieux, pérenne et solidaire pour les opérations de réaménagement liées à l'érosion côtière.

VIII. Aider les élus locaux engagés dans des démarches de prévention

43. Améliorer la formation des élus locaux à la prévention et à la gestion des catastrophes naturelles.

44. Systématiser les retours d'expériences des maires ayant vécu une catastrophe naturelle auprès des nouveaux élus en favorisant les échanges au niveau départemental.

45. Lancer une campagne de sensibilisation et d'assistance par les préfectures aux maires concernés par l'obligation de se doter d'un plan communal de sauvegarde (PCS) et leur donner un délai de deux ans pour se conformer à cette obligation.

IX. Faire émerger une véritable culture du risque chez les citoyens

46. C réer un site internet unique regroupant l'ensemble des informations sur la prévention des risques, la gestion de crise et l'indemnisation des sinistrés.

47. S ystématiser la tenue de réunions publiques régulières en mairie sur les risques naturels auxquels est exposée la commune.

48. E xpérimenter la mise en place d'un diagnostic « CatNat » simple, lisible et peu onéreux qui serait fourni par le vendeur lors d'une cession de bâtiment, sur le modèle du diagnostic de performance énergétique.

49. Organiser une campagne d'information nationale sur le risque de retrait-gonflement des argiles lié à la sécheresse pour sensibiliser massivement la population à cet enjeu.

50. Créer une journée nationale de la prévention et de la gestion des catastrophes naturelles le deuxième mercredi du mois d'octobre, date de la journée mondiale établie à l'initiative de l'ONU, avec un temps réservé dans les établissements scolaires.

X. S outenir les efforts de réduction de la vulnérabilité

51. A ugmenter le taux de financement maximum octroyé par le fonds Barnier pour les études et travaux de réduction de la vulnérabilité des particuliers imposés par un PPRN.

52. Élargir le financement du fonds Barnier aux études et travaux de réduction de vulnérabilité pour les particuliers à toutes les communes, en prévoyant un taux minoré pour les mesures non rendues obligatoires par un PPRN.

53. F ixer un objectif pluriannuel de taux de retour du fonds Barnier aux particuliers, contrôlé par le Parlement.

54. Étudier la faisabilité de la mise en place d'un crédit d'impôt pour la prévention des aléas climatiques (CIPAC).

55. C ontre le risque de sécheresse, mettre à l'étude la mise en place d'un véhicule dédié au sein du fonds Barnier finançant partiellement les travaux effectués par les particuliers pour renforcer la résilience de leurs habitations face au retrait-gonflement des argiles.

I. L'INDEMNISATION DES CATASTROPHES NATURELLES : UN SYSTÈME DE SOLIDARITÉ NATIONALE, MIS À L'ÉPREUVE PAR LE CHANGEMENT CLIMATIQUE

A. L'INDEMNISATION DES DOMMAGES RÉSULTANT DES CATASTROPHES NATURELLES : UN RÉGIME D'INDEMNISATION SPÉCIFIQUE FONDÉ SUR LA SOLIDARITÉ NATIONALE, COMPLÉTÉ PAR DES DISPOSITIFS CIBLÉS

1. Un régime fondé sur la solidarité nationale face à l'occurrence imprévisible et aux conséquences majeures des catastrophes naturelles

a) Un régime hybride, conjuguant intervention des pouvoirs publics et indemnisation par les assureurs

(1) Le régime CatNat, un régime fondé sur la mutualisation des risques à l'échelle nationale

Créé par la loi du 13 juillet 1982 relative à l'indemnisation des victimes de catastrophes naturelles 4 ( * ) , codifiée aux articles L. 125-1 et suivants du code des assurances, le régime d'indemnisation des catastrophes naturelles offre aux particuliers, entreprises et collectivités publiques ayant souscrit une assurance « dommages » aux biens et pertes d'exploitation une couverture contre les dommages matériels résultant de catastrophes naturelles.

Cette couverture était auparavant quasiment inexistante, les assurances étant peu enclines à assurer les dommages liés aux risques naturels, eu égard à l'ampleur des montants en jeu. La prise en charge des sinistrés dépendait alors pour l'essentiel des aides publiques distribuées par le Fonds de secours aux victimes de sinistres et de calamités , très inférieures au montant réel des dégâts subis.

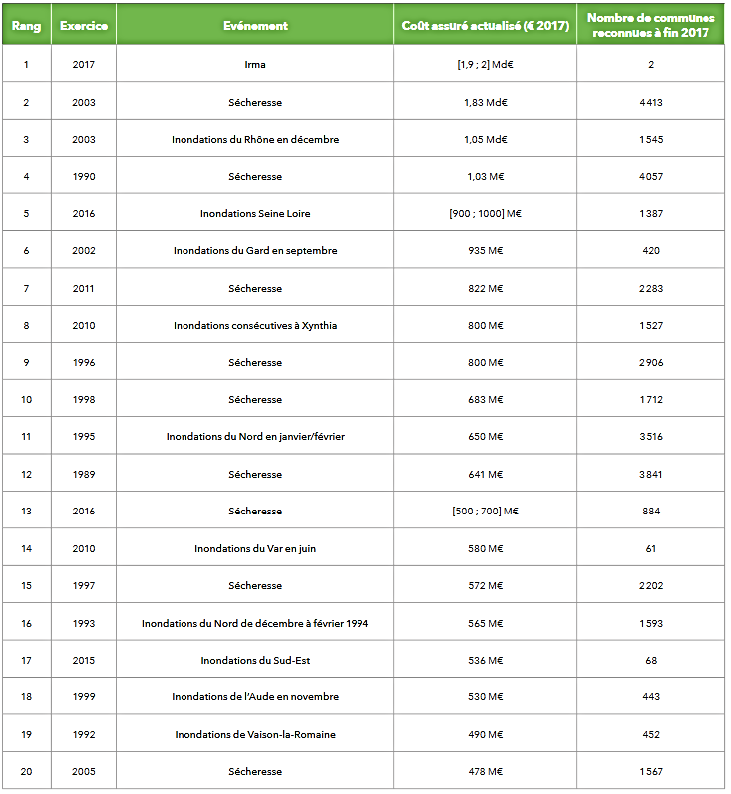

Mises en lumière par l'ampleur des dommages générés par les inondations de 1981, de l'ordre de 150 millions de francs (soit 57 millions d'euros) les limites de ce système fondé sur l'intervention publique ont inspiré une réflexion plus générale quant à la nécessité d'associer les assurances à la prise en charge des risques naturels.

Cette réflexion a conduit à l'adoption de la loi du 13 juillet 1982 , instaurant, selon M. Bertrand Labilloy, directeur général de la Caisse centrale de réassurance (CCR), « un partenariat public-privé s'appuyant sur le secteur assurantiel pour la diffusion de la garantie et la gestion des sinistres et sur l'État pour la définition des principales caractéristiques du régime et sa solvabilité via la réassurance publique proposée par la Caisse centrale de réassurance » 5 ( * ) .

(2) Une obligation de couverture pour les assureurs, assortie d'un mécanisme de réassurance publique pour garantir la solvabilité du régime

Le régime d'indemnisation des catastrophes naturelles s'appuie sur les compagnies d'assurance, en raison, d'une part, de l'expertise dont elles bénéficient en matière d'indemnisation des sinistres et d'autre part, du fort taux de pénétration des contrats d'assurance de dommages, permettant une diffusion large et rapide de la garantie catastrophes naturelles (« CatNat »).

Comme le résumait M. Bertrand Labilloy, directeur général de la CCR : « Le régime d'indemnisation des catastrophes naturelles provient d'un partenariat public-privé qui a pris appui sur l'assurance des dommages aux biens [...] Toutes ces assurances avaient un fort taux de pénétration en métropole, à la différence des DOM. Le législateur a eu raison de s'appuyer sur l'industrie de l'assurance pour la gestion des sinistres, car il s'agit d'un véritable métier que d'évaluer un sinistre et de l'indemniser » 6 ( * ) .

En pratique, l'article 2 de la loi de 1982, codifié à l'article L. 125-2 du code des assurances, rend obligatoire l'insertion d'une garantie CatNat dans tous les contrats d'assurance de dommages aux biens et pertes d'exploitation 7 ( * ) .

Ainsi, aux termes de l'article L. 125-1, toute personne physique ou morale autre que l'État ayant souscrit un contrat d'assurance garantissant les dommages affectant les biens situés en France ainsi que les dommages aux corps de véhicules terrestres à moteur est couverte en cas de catastrophe naturelle causant des dommages à ces biens .

Si les assureurs peuvent refuser d'assurer un bien, ils ne peuvent déroger à l'extension obligatoire de garantie CatNat dans les contrats d'assurance de dommages que dans des cas précisément définis par la loi : biens en infractions, nouvelles habitations bâties sur des zones déclarées inconstructibles par un plan de prévention des risques naturels (PPRN) ou n'ayant pas respecté certaines mesures de prévention 8 ( * ) .

Afin de garantir une offre assurantielle sur l'ensemble du territoire nationale, toute personne qui se serait vue refuser un contrat d'assurance par trois entreprises d'assurance, en raison de son exposition aux aléas naturels peut saisir le Bureau central de tarification (BCT) , qui imposera à l'une d'entre elles, au choix de l'assuré, de garantir le risque.

L'entreprise d'assurance qui maintient son refus de garantir un assuré dans les conditions fixées par le BCT encourt le retrait de son agrément administratif 9 ( * ) .

|

Le Bureau central de tarification Le Bureau central de tarification est un organisme paritaire comprenant des représentants des sociétés d'assurance et des représentants d'assujettis, dont la composition est fixée par décret. La loi du 13 juillet 1982 a créé un bureau central de tarification CatNat, qui a pour rôle exclusif de décider à quelles conditions un assureur choisi par l'assuré, mais qui lui a opposé un refus, peut être contraint à le garantir. Le Bureau central de tarification ne saurait désigner d'autorité un assureur auquel il serait imposé de garantir un assujetti. Il a en revanche compétence pour fixer la tarification d'un contrat minimal d'assurance de choses, garantie socle ouvrant droit à la garantie de l'assuré contre les effets des catastrophes naturelles. Source : site internet du Bureau central de tarification. |

Si les entreprises d'assurance disposent d'une autonomie complète pour organiser l'instruction des dossiers de sinistres et procéder aux expertises et indemnisations, l'obligation de couverture à laquelle elles sont soumises se traduit par l'impossibilité d'exclure de la garantie CatNat une partie des biens couverts par le contrat d'assurance dommages ou d'opérer des abattements qui ne seraient pas prévus dans les clauses types 10 ( * ) .

La circulaire du 27 mars 1984 relative à l'indemnisation des victimes de catastrophes naturelles 11 ( * ) précise ainsi que les dommages causés par des catastrophes naturelles doivent être indemnisés selon les règles prévues par le contrat de base (par exemple l'assurance incendie pour les contrats multirisques) et que l'exclusion figurant dans une extension de garantie contractuelle ne pourrait être opposée à un sinistré.

En contrepartie de cette obligation de couverture, le régime d'indemnisation des catastrophes naturelles ouvre aux entreprises d'assurance la possibilité de souscrire une offre de réassurance publique, délivrée par la Caisse centrale de réassurance (CCR), bénéficiant de la garantie de l'État .

En effet, comme l'a exposé M. Stéphane Pénet, directeur des assurances de dommages et de responsabilité de la Fédération française de l'assurance (FFA) : « Si une même année se produisent un tremblement de terre à Nice et une inondation centennale de la Seine, toutes les compagnies d'assurances de France seraient ruinées . C'est pourquoi, l'État se réserve la possibilité d'intervenir si une année se révèle particulièrement mauvaise ; c'est le sens de cet accord public-privé entre les assureurs et l'État via l'instrument qu'est CCR, réassureur « public » du régime » 12 ( * ) .

La réassurance publique permet donc de garantir la solvabilité des assurances , en rendant possible une mutualisation des portefeuilles à l'exposition différente, et donc de l'ensemble des risques, à l'échelle nationale.

Par ailleurs, la sinistralité liée aux catastrophes naturelles se caractérisant par une forte volatilité, et l'exposition aux aléas variant selon les zones géographiques, un mécanisme assurantiel classique ne saurait garantir ces risques pour un prix abordable pour les assurés .

In fine , le régime d'indemnisation des catastrophes naturelles se fonde sur trois piliers :

- une indemnisation des dommages matériels par les assurances , financée par le paiement d'une prime additionnelle sur les contrats d'assurance. Fixé par arrêté pour chaque catégorie de contrat, le taux de cette surprime est identique sur l'ensemble du territoire, quel que soit le niveau d'exposition aux risques naturels ;

- une offre de réassurance publique aux assureurs auprès de la CCR . Cette offre de réassurance publique est optionnelle, comme l'a rappelé M. Bertrand Labilloy, directeur général de la CCR : « La CCR n'a aucun monopole sur les catastrophes naturelles, nous sommes en parfaite concurrence avec les réassureurs du marché privé. Nous bénéficions de la garantie de l'État, ce qui nous permet d'offrir des garanties illimitées, ce que ne font généralement pas nos concurrents privés. Nous détenons ainsi 90 % du marché, et pouvons réaliser à ce titre des péréquations entre les territoires exposés et ceux moins exposés » ;

- en dernier ressort, l'intervention de l'État, détenteur à 100 % de la CCR, par le biais d'une convention de garantie illimitée avec la CCR 13 ( * ) . Cette garantie permet à la CCR de faire face à des sinistres de très grande ampleur, dépassant largement ses réserves.

Renégocié chaque année avec l'État et les représentants de la profession , ce schéma de réassurance se fonde sur la solidarité nationale face aux risques pour organiser l'indemnisation de la population sans faire appel à l'État , sauf dans le cas exceptionnel où un sinistre majeur dépasserait les capacités de financement du régime.

(3) Un régime d'indemnisation hybride, dont les principales caractéristiques sont définies par l'État

Si le régime français d'indemnisation des catastrophes repose en grande partie sur les assurances, il est en réalité hybride et ne peut être assimilé à un véritable dispositif assurantiel.

En effet, selon M. Stéphane Pénet, directeur des assurances de dommages et de responsabilité de la FFA : « Le texte qui figure dans les contrats d'assurance couvrant les personnes contre les catastrophes naturelles, de même que le prix ou les modalités d'indemnisation sont fixés par la loi. Les assureurs ne sont donc que le bras armé d'un régime voulu par le législateur » 14 ( * ) .

Énoncé par l'article 1 er de la loi du 13 juillet 1982, codifié à l'article L. 125-1 du code des assurances, le périmètre de la garantie se limite aux « effets des catastrophes naturelles » , définis comme les « dommages matériels directs non assurables ayant eu pour cause déterminante l'intensité anormale d'un agent naturel, lorsque les mesures habituelles à prendre pour prévenir ces dommages n'ont pu empêcher leur survenance ou n'ont pu être prises » 15 ( * ) .

La mise en jeu de la garantie suppose donc :

- que les biens endommagés soient couverts par un contrat d'assurance « dommage » (a)

- que les dommages aient été causés par un aléa naturel non assurable (b)

- que cet aléa naturel présente une intensité anormale (c) .

(a) Les biens endommagés par une catastrophe naturelle ne sont garantis que s'ils font l'objet d'une assurance « dommages »

Le régime d'indemnisation des catastrophes naturelles s'applique aux biens immeubles et meubles assurés contre les dommages incendie ou tous autres dommages, appartenant aux personnes physiques et morales autres que l'État, et situés sur le territoire national 16 ( * ) .

La garantie CatNat est donc automatiquement incluse dans tous les contrats multirisques habitations, multirisques entreprises, collectivités locales. Les véhicules terrestres à moteur sont également couverts par la garantie CatNat (contrats dommages auto).

|

Le cas des véhicules terrestres à moteur Seuls les contrats d'assurance garantissant les dommages aux véhicules ouvrent droit à la garantie contre les effets des catastrophes naturelles. Ainsi, les assurés n'ayant souscrit qu'une garantie « responsabilité civile » sont exclus du bénéfice de la loi de 1982, que cette garantie soit ou non assortie de garanties annexes (défense et recours, assistance, etc.) En pratique, toute garantie « dommages » au corps du véhicule (vol-incendie, bris de glaces, dommages collision ou dommages tous accidents) voit ses effets automatiquement étendus au risque de catastrophe naturelle. Néanmoins, seuls les dommages matériels directs donnent lieu à indemnisation. Les frais de dépannage, de privation de jouissance etc. sont donc exclus, même si ces dommages sont mentionnés dans la garantie de base. Source : circulaire n° 84-90 du 27 mars 1984 relative à l'indemnisation des victimes de catastrophes naturelles. |

L'article L. 125-1 du code des assurances précise par ailleurs que les pertes d'exploitation consécutives aux dommages directs sont couvertes dès lors que la garantie a été souscrite.

Enfin, depuis la loi du 30 juillet 2003 relative à la prévention des risques technologiques et naturels et à la réparation des dommages 17 ( * ) , la garantie CatNat inclut le remboursement du coût des études géotechniques nécessaires pour la remise en état des constructions affectées par les effets d'une catastrophe naturelle.

À l'inverse, sont exclus du champ d'application de la loi de 1982 :

- les biens non assurés ;

- les dommages causés aux récoltes non engrangées, aux cultures, aux sols et au cheptel vif hors bâtiment dont l'indemnisation relève du régime des calamités agricoles 18 ( * ) (voir infra ) ;

- les dommages aux corps de véhicules aériens, maritimes, lacustres et fluviaux, les installations d'énergies marines renouvelables, ainsi que les marchandises transportées, habituellement assurés au titre des tempêtes 19 ( * ) ;

- la perte de valeur vénale des fonds de commerce à l'exception des indemnités journalières prévues par certains contrats ;

- les dommages résultant de l'exploitation passée ou en cours d'une mine 20 ( * ) .

(b) Le régime CatNat ne couvre que les dommages résultant d'événements naturels non-assurables

Les événements naturels garantis par le régime d'indemnisation des catastrophes naturelles sont ceux qui ne sont pas habituellement couverts selon les règles traditionnelles de l'assurance . La circulaire du 27 mars 1984 relative à l'indemnisation des victimes de catastrophes naturelles 21 ( * ) , précise ainsi que « la loi n'est pas appelée à intervenir là où une garantie peut être souscrite normalement auprès d'un assureur et mise en jeu en cas de sinistre ».

Si la loi de 1982 n'établit pas de liste des phénomènes entrant dans le champ de la garantie CatNat, la circulaire du 27 mars 1984 précitée, de même que la circulaire du 23 juin 2014 22 ( * ) , ont recensé comme étant « non-assurables » les aléas naturels suivants :

- les inondations et coulées de boue ;

- les inondations consécutives aux remontées de nappe phréatique ;

- les inondations et chocs mécaniques liés à l'action des vagues ;

- les séismes ;

- les mouvements de terrain ;

- les vents cycloniques ;

- les avalanches ;

- les mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols.

|

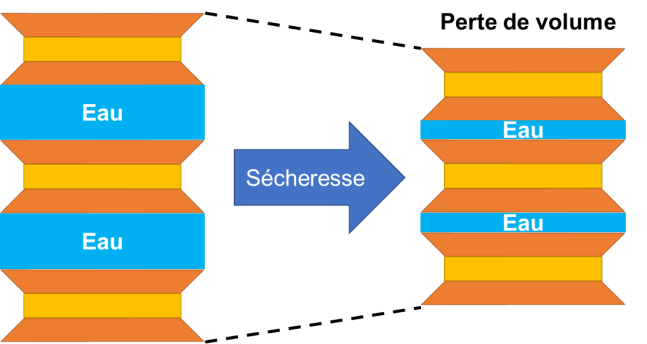

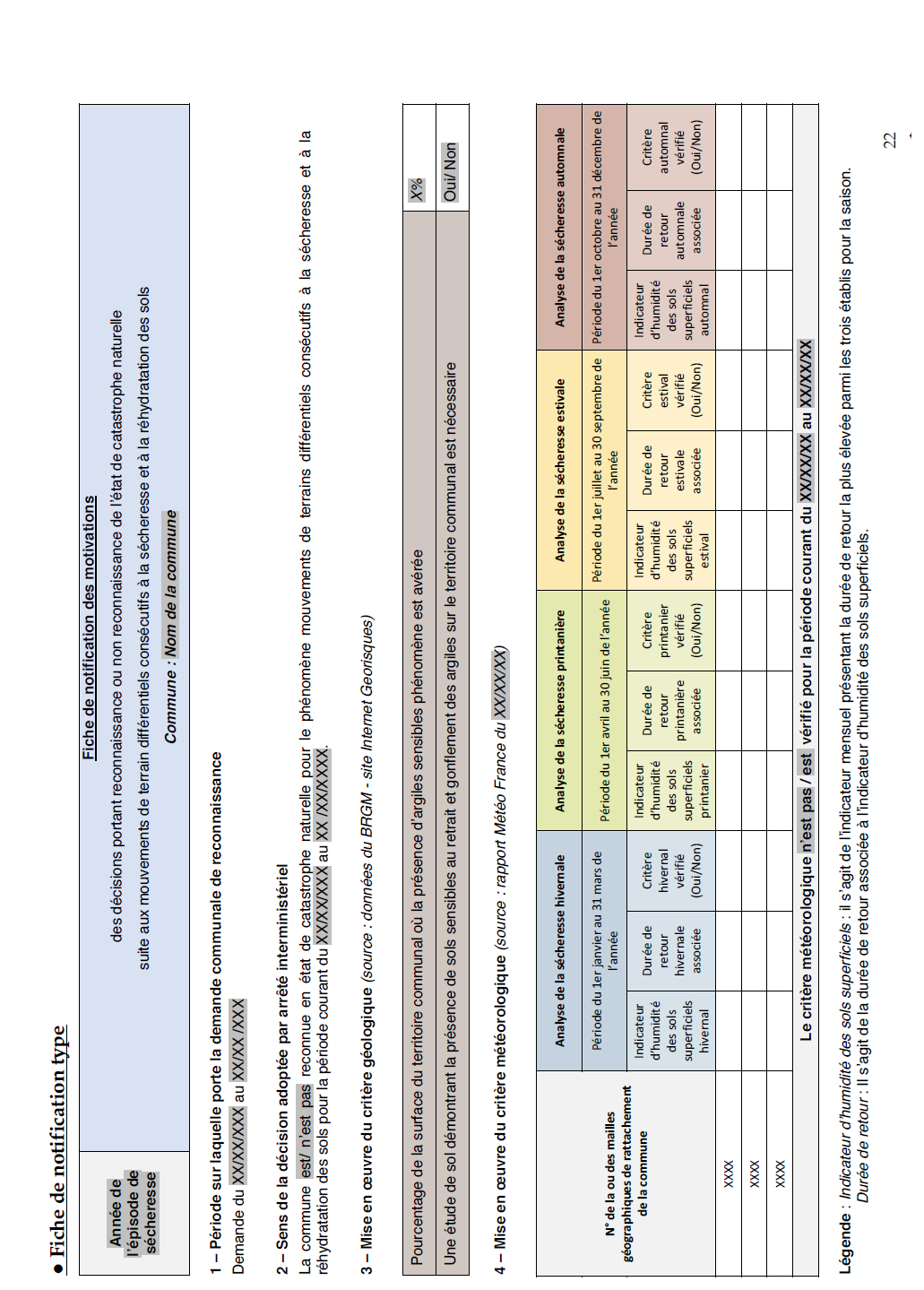

Le phénomène de sécheresse - réhydratation des sols La prise en compte du phénomène de la sécheresse-réhydratation des sols dans la garantie catastrophe naturelle n'était pas prévue lors de la création du régime CatNat. Lors de la création de la garantie catastrophe naturelle en 1982, seuls les phénomènes irrésistibles, imprévisibles et marqués par une cinétique rapide étaient envisagés comme devant donner lieu à la mobilisation de la solidarité nationale : inondations, mouvements de terrains, submersions marines... Les dégâts provoqués sur les biens assurables par les phénomènes de sécheresse par retrait-gonflement des argiles n'ont été intégrés dans le régime d'indemnisation des victimes de catastrophes naturelles qu'en 1989, sept ans après la création de celui-ci. Ce choix s'explique par la succession de plusieurs sécheresses exceptionnelles à la fin des années 1980, qui avaient provoqué sur le bâti des dégâts dont les caractéristiques dépassaient le champ couvert par la garantie décennale des travaux ou le régime de l'assurance dommage-ouvrage. Source : DGSCGC. |

La loi du 27 février 2002 relative à la démocratie de proximité 23 ( * ) a, en outre, étendu le champ de la garantie CatNat aux dommages causés par des affaissements de terrains dus à des cavités souterraines ou des marnières.

(c) La mise en jeu de la garantie, subordonnée à la survenance d'un aléa climatique présentant une intensité « anormale », n'est pas liée à l'ampleur des dommages subis

Lorsqu'une catastrophe naturelle entraîne des dommages sur des biens assurés, les particuliers ne peuvent obtenir de prise en charge auprès de leur assurance qu'après la publication au Journal officiel d'un arrêté interministériel constatant que l'aléa climatique présentait une « intensité anormale ».

Pour se prononcer sur le caractère anormal ou non de l'agent naturel à l'origine des dégâts , les services de l'État s'appuient sur des rapports techniques établis par des organismes d'expertise.

|

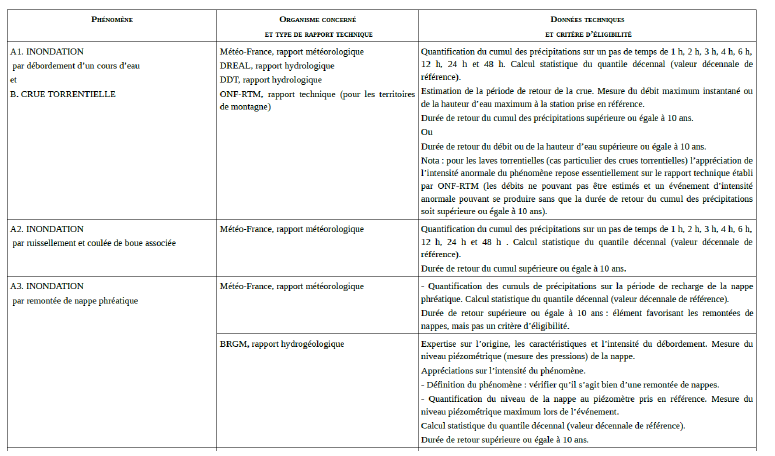

Méthodologie retenue pour évaluer l'intensité des événements naturels La commission interministérielle chargée d'instruire les dossiers a défini pour chaque type de phénomène des critères, c'est-à-dire les données scientifiques à prendre en compte pour évaluer l'intensité de l'aléa. Par exemple, dans le cas d'une inondation, sera ainsi notamment pris en compte le cumul des précipitations sur la période de recharge de la nappe phréatique. Pour chacun de ces critères, la commission interministérielle a également fixé un seuil de déclenchement, également appelé durée de retour , permettant de déterminer si le phénomène étudié présente ou non un caractère anormal. Dans l'exemple précédent, la durée de retour doit être supérieure ou égale à dix ans, c'est-à-dire que le cumul des précipitations doit atteindre un niveau observé statistiquement une fois tous les dix ans. Source : DGSCGC. |

Le régime d'indemnisation des catastrophes naturelles ne tient pas compte de l'ampleur des dommages subis. Un sinistre ayant causé des dommages très localisés mais présentant une « intensité anormale » pourra donner lieu à une reconnaissance en état de catastrophe naturelle, contrairement à un sinistre à l'origine de dommages très importants mais présentant un caractère habituel. Lors de plusieurs auditions, votre rapporteure a pu constater que ce point était souvent à l'origine d'une grande incompréhension chez les sinistrés.

Comme l'a résumé M. Bertrand Labilloy, directeur général de la CCR : « Ce n'est pas parce que la rivière située en bas de chez soi déborde que l'on est indemnisé. Si elle déborde régulièrement entre septembre et janvier, cela correspond au cours normal des choses. En gros, le critère généralement retenu est une occurrence plus rare qu'une fois par décennie ».

(d) La couverture des dommages n'est pas intégrale, le régime CatNat étant assorti de franchises légales obligatoires

L'annexe I à l'article A. 125-1 du code des assurances précise que « l'assuré conserve à sa charge une partie de l'indemnité due après sinistre » et fixe le montant des franchises applicables :

- pour les biens à usage d'habitation et les autres biens à usage non professionnel, la franchise de base est de 380 euros pour tous les risques , à l'exception du risque sécheresse, pour lequel elle est portée à 1 520 euros ;

- pour les biens à usage professionnel, la franchise de base est de 10 % des dommages avec un minimum de 1 140 euros pour tous les types de risque et de 3 050 euros pour la sécheresse .

Franchises de base applicables

|

Montant de la franchise (tous périls) |

Montant de la franchise (sécheresse uniquement) |

||

|

Biens à usage non professionnel |

Dommages directs |

380 € |

1 520 € |

|

Biens à usage professionnel |

Dommages directs |

10 % des dommages

|

3 050 € |

|

Pertes d'exploitations |

3 jours ouvrés

|

Source : mission d'information, à partir des données transmises par la CCR.

Ces franchises sont obligatoires, non rachetables 24 ( * ) et non indexées. Par ailleurs, afin de renforcer le lien entre l'indemnisation des risques naturels et leur prévention, l'arrêté du 5 septembre 2000, modifié par l'arrêté du 4 août 2003, met en place une modulation des franchises.

Ainsi, dans une commune non dotée d'un plan de prévention des risques naturels prévisibles pour le risque faisant l'objet d'un arrêté interministériel, la franchise est modulée en fonction du nombre de constatations de l'état de catastrophes naturelles intervenues pour le même risque au cours des cinq années précédant la date de la nouvelle constatation.

Par conséquent, la franchise de base s'applique lors des première et deuxième reconnaissances de l'état de catastrophe naturelle pour un même phénomène sur la commune, puis voit son coefficient doubler, tripler et enfin quadrupler lors des troisième, quatrième et cinquième reconnaissances en l'absence d'un plan de prévention pour le risque correspondant.

Franchises applicables dans les communes sans PPR

|

Modulation |

Particulier |

Entreprise |

||

|

Tous risques |

3 ème reconnaissance |

X2 |

760 € |

2 280 € |

|

4 ème reconnaissance |

X3 |

1 140 € |

3 420 € |

|

|

5 ème reconnaissance |

X4 |

3 040 € |

4 560 € |

|

|

Sécheresse |

3 ème reconnaissance |

X2 |

3 040 € |

6 100 € |

|

4 ème reconnaissance |

X3 |

4 560 € |

9 150 € |

|

|

5 ème reconnaissance |

X4 |

6 080 € |

12 200 € |

Source : DGSCGC.

À compter de la prescription d'un plan de prévention des risques naturels prévisibles, cette disposition cesse de s'appliquer. Elle reprend toutefois ses effets en l'absence d'approbation du plan dans le délai de quatre ans à compter de la date de l'arrêté de prescription du plan de prévention.

(e) Fixés par la loi, les délais d'indemnisation ne peuvent en principe dépasser trois mois

La loi de 1982 encadre également les délais relatifs à l'indemnisation des sinistrés :

- l'assureur doit verser au sinistré une provision sur les indemnités dans un délai de deux mois à compter de la date de remise de l'état estimatif des biens endommagés ou des pertes subies ou de la date de publication de l'arrêté interministériel, si sa publication est postérieure 25 ( * ) ;

- l'assureur doit indemniser le sinistré dans un délai de trois mois à compter de la date à laquelle l'état estimatif des dommages et pertes subis lui a été remis, ou de la date de la publication de l'arrêté interministériel, si sa publication est postérieure 26 ( * ) ;

Ces délais d'indemnisation peuvent néanmoins être allongés, notamment lorsque l'assureur et le sinistré ne sont pas d'accord sur le montant d'indemnisation, et mandatent un expert indépendant ou lancent une procédure judiciaire.

(f) Un régime hybride, sans véritable équivalent en Europe

Selon M. Stéphane Pénet, directeur des assurances de dommages et de responsabilité de la FFA : « Le régime « CatNat » est très particulier ; peu de pays disposent d'un système comparable à celui dont nous bénéficions en France, hormis peut-être l'Espagne » 27 ( * ) .

|

Analyse comparative du cadre juridique relatif à l'indemnisation des CatNat Certains pays ont clairement identifié les événements relevant de la CatNat (Nouvelle-Zélande et Suisse). D'autres combinent définition générale et liste de CatNat (Belgique, Pays-Bas et Espagne). Enfin, quelques pays n'ont pas prévu de définition spécifique des CatNat ni même de liste (Italie, Suède et Allemagne hors Bavière). Ces derniers pays vont alors intervenir généralement a posteriori , c'est-à-dire, qu'ils vont déployer des actions après la survenance de l'événement (adoption de textes spécifiques, intervention publique en aval). Concernant la reconnaissance de la CatNat, comme il a été énoncé ci-dessus, l'état de CatNat en France doit être reconnu par les pouvoirs publics (édiction d'un arrêté ministériel). Ce mécanisme de reconnaissance préalable ne se retrouve pas en Belgique, Espagne, Nouvelle-Zélande, Suisse, Allemagne, Suède et Italie. En effet, la France a retenu une définition générale qui nécessite en aval de caractériser des événements en CatNat afin de déclencher l'indemnisation assurantielle. En présence d'une aide des pouvoirs publics et non du déclenchement d'un mécanisme assurantiel, la CatNat doit être reconnue dans de nombreux pays (Belgique, Italie, Pays-Bas, États-Unis). Concernant le mécanisme assurantiel, certains pays vont lier l'assurance contre les CatNat à une police classique d'assurance. La prise en compte des CatNat dans le contrat d'assurance fera l'objet d'une surprime reversée par la suite à un organisme public (caisse, fonds, entreprise publique) qui peut agir soit comme réassureur des assureurs privés, soit lui-même comme assureur. C'est le cas de la France, l'Espagne, la Nouvelle-Zélande mais aussi de la Suisse et des États-Unis. Pour ces deux derniers pays fédéraux, des différences sont présentes entre les États fédérés. Le Royaume-Uni se distingue de tous ces pays en ce que les assurances privées se chargent du système d'indemnisation des CatNat à l'exception toutefois des inondations qui font l'objet d'un système légal de réassurance depuis 2013 (Flood Re). D'autres pays, à l'instar de l'Italie, de la Suède et de l'Allemagne, recourent uniquement à l'assurance privée. Ainsi, les assureurs privés disposent du choix de couvrir ou non les CatNat. Ce « volontariat assurantiel » peut être discuté et critiqué : 26 % des propriétaires allemands avaient souscrit une police d'assurance contre les inondations en 2010 et 35 % en 2013 tandis que le taux de couverture des risques naturels en France, en Belgique et en Espagne est proche de 95 %. Enfin, il convient de relever que des mécanismes complémentaires peuvent être mis en oeuvre : l'existence d'indemnisations complémentaires comme en France, Belgique et États-Unis ; la mobilisation des fonds publics aux Pays-Bas, Italie et Allemagne ; la prise de mesures exceptionnelles de gouvernance pour assurer la reconstruction des zones touchées par la CatNat en Italie, Nouvelle-Zélande ou encore en Suède. Source : étude de législation comparée : « Les systèmes d'indemnisation des catastrophes naturelles », Sénat, octobre 2017. |

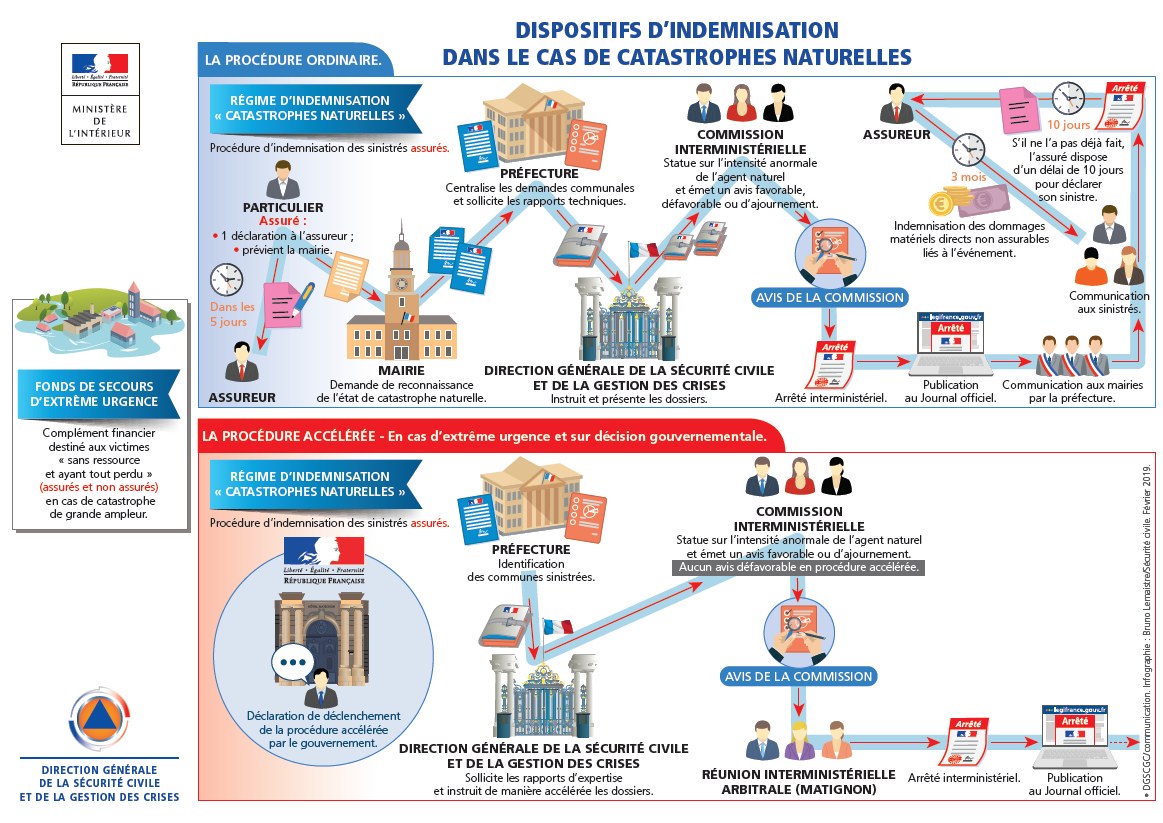

(4) Une procédure de reconnaissance de l'état de catastrophe naturelle sollicitant les élus locaux et faisant intervenir plusieurs administrations

La procédure normale de reconnaissance en état de catastrophe naturelle fait intervenir successivement les services communaux, les services déconcentrés de l'État et les administrations centrales, avec l'appui de plusieurs organismes d'expertise en fonction du phénomène.

(a) Une demande de reconnaissance initiée à l'échelon communal

Il appartient en premier lieu aux sinistrés de saisir le maire de leur commune de résidence, afin qu'il initie une demande communale de reconnaissance de l'état de catastrophe naturelle .

Pour ce faire, le maire transmet au préfet de son département un formulaire Cerfa de demande de reconnaissance, précisant le type de phénomène naturel et la date à laquelle l'événement s'est produit.

Toute demande de reconnaissance doit intervenir dans un délai de dix-huit mois après la survenue de l'aléa.

Il convient de relever que le maire peut refuser de déposer une demande de reconnaissance ; aucune autorité ne peut alors se substituer à lui pour initier cette procédure, mais les sinistrés peuvent contester la décision de refus devant le juge administratif.

(b) Une centralisation des demandes communales au niveau départemental

La demande de reconnaissance est ensuite instruite par les services de l'État à l'échelon départemental (préfecture ou direction départementale interministérielle).

Ces services centralisent les demandes communales et contrôlent qu'elles ont été correctement remplies. Ils sollicitent ensuite des rapports techniques adaptés à chaque situation auprès des experts de l'État compétents (Météo-France, Cerema, BRGM, etc.), dont ils vérifient ensuite la cohérence avec les demandes communales.

|

Principaux organismes institutionnels consultés par les préfectures - BCSF - Bureau central sismologique français - BRGM - Bureau de recherches géologiques et minières - Cerema - Centre d'études et d'expertise sur les risques, la mobilité et l'aménagement - DDT - Direction départementale des territoires - Dreal - Direction régionale de l'environnement, de l'aménagement et du logement - Météo-France - ONF-RTM - Office national des forêts - Restauration des terrains de montagne - SHOM - Service hydrographique et océanographique de la marine - IGC - Inspection générale des carrières Source : DGSCGC. |

Dans la contribution écrite qu'elle a transmise à votre mission, la Direction générale de la sécurité civile et de la gestion des crises (DGSCGC) souligne que, lorsque la procédure de reconnaissance de l'état de catastrophe naturelle n'est pas adaptée à la situation d'une commune, les services départementaux l'orientent vers d'autres dispositifs d'indemnisation ou d'aide : fonds de secours pour l'Outre-mer, subventions pour les collectivités, régime des calamités agricoles.

Selon les services de l'État en Charente : « La mission de la préfecture de département (SIDPC) se limite à collecter les formulaires de demande communale de reconnaissance de l'état de catastrophe naturelle des communes, à en vérifier la complétude et à les transmettre à l'administration centrale de manière dématérialisée (depuis mars 2018) via l'application iCatNat pour instruction par la commission interministérielle [...] La préfecture ne dispose par conséquent d'aucune compétence sur le fond » 28 ( * ) .

Le préfet de département établit donc un dossier comprenant un rapport circonstancié, les éléments communiqués par les maires, la liste des communes requérantes ainsi que les rapports techniques relatifs à la nature et l'intensité du phénomène . Ce dossier est transmis à la DGSCGC du ministère de l'Intérieur.

Dans le cadre de sa fonction d'instruction, le préfet ne peut donc effectuer de premier tri ou écarter de demandes de reconnaissance, quand bien même certaines seraient manifestement abusives. Il est en revanche chargé d'écarter les demandes de reconnaissance formulées au titre d'événements tels que le vent, la tempête, la neige, le gel, la grêle, dans la mesure où les dommages en résultant peuvent être couverts par des garanties particulières.

(c) Une instruction par les services centraux

Le dossier est réceptionné et instruit par la DGSCGC, qui propose un avis motivé pour chaque dossier communal . En cas d'erreur ou d'oubli dans l'instruction assurée par les services du préfet de département, les dossiers sont renvoyés pour complément par la DGSCGC.

Une commission interministérielle (voir infra ) statue pour chaque dossier sur l'origine naturelle du phénomène et l'intensité anormale ou non de l'agent naturel à l'origine des dommages . Lorsque la commission estime que les rapports d'expertise transmis sont insuffisants pour se prononcer, la DGSCGC saisit les services déconcentrés afin que ces expertises soient complétées.

La commission interministérielle rend sur chaque demande présentée des avis simples (favorable, défavorable ou décision d'ajournement), qui ne lient pas juridiquement l'autorité administrative . Ces avis sont formalisés dans un procès-verbal.

La DGSCGC prépare, sur le fondement des avis motivés formalisés dans le procès-verbal de la commission, des projets d'arrêtés interministériels, soumis à la signature des ministres compétents (ministre du budget, ministre des finances, ministre de l'Intérieur et, le cas échéant, ministre de l'Outre-mer).

La loi de 1982 encadre le contenu de ces arrêtés, tenus de « déterminer les zones et les périodes où s'est située la catastrophe, ainsi que la nature des dommages résultant de celle-ci » et de mentionner « pour chaque commune ayant demandé la reconnaissance de l'état de catastrophe naturelle, la décision des ministres » 29 ( * ) .

Par ailleurs, ces arrêtés doivent être publiés au Journal officiel dans un délai de trois mois à compter du dépôt des demandes à la préfecture ou, si la durée des enquêtes diligentées par le représentant de l'État dans le département est supérieure à deux mois, « au plus tard deux mois après la réception du dossier par le ministre chargé de la sécurité civile » 30 ( * ) .

Les ministres peuvent ne pas suivre l'avis de la commission interministérielle. Par ailleurs, si une direction ministérielle est en désaccord avec la commission sur un avis, elle peut solliciter une réunion interministérielle auprès des services du Premier ministre, pour arbitrage définitif.

Les motivations des décisions adoptées pour chaque demande communale traitée dans l'arrêté sont finalement transmises par la DGSCGC aux préfectures, qui informent les mairies des communes concernées des motivations adoptées par les ministres. Il appartient ensuite aux mairies d'informer les sinistrés de la publication de l'arrêté.

Procédures normale et

accélérée de reconnaissance

en état de

catastrophe naturelle

Source : DGSCGC.

b) Depuis sa création en 1982, le régime d'indemnisation des catastrophes naturelles n'a pas connu de réforme majeure, malgré des évolutions ponctuelles

(1) Des modifications législatives ponctuelles, destinées à préciser le périmètre du régime et ajuster son fonctionnement

Le régime d'indemnisation des catastrophes naturelles n'a connu jusqu'à présent que des évolutions ponctuelles , visant à délimiter le champ du régime et à ajuster la procédure de reconnaissance des catastrophes naturelles.

La loi du 25 juin 1990 31 ( * ) a ainsi exclu du champ du régime d'indemnisation des catastrophes naturelles les dommages causés par les effets du vent (résultant de tempêtes, ouragans et cyclones) en prévoyant que ces dommages seraient obligatoirement couverts dans tous les contrats d'assurance incendie ou de dommages aux biens.

Cette première distinction entre les risques naturels considérés comme « assurables » (tempête, grêle, poids de la neige, gel) et les risques « non-assurables », jusqu'alors implicite, a été confortée par loi du 16 juillet 1992 32 ( * ) , faisant clairement référence à cette dernière notion 33 ( * ) .

La loi du 25 juin 1990 a inclus les départements et collectivités d'Outre-mer - à l'exception de la Nouvelle Calédonie et de la Polynésie française - dans le régime d'indemnisation des catastrophes naturelles.

Les lois du 16 juillet 1992 et du 13 août 2004 34 ( * ) ont encadré la procédure de reconnaissance de l'état de catastrophe naturelle , en précisant que l'arrêté interministériel portant reconnaissance de l'état de catastrophe naturelle devait, d'une part, déterminer les zones et les périodes de la catastrophe , de même que la nature des dommages en résultant et, d'autre part, préciser la décision des ministres pour chaque commune ayant demandé la reconnaissance de l'état de catastrophe naturelle, cette décision devant ensuite être notifiée à chaque commune concernée par le représentant de l'État dans le département et assortie d'une motivation .

La loi de finances rectificatives du 25 décembre 2007 35 ( * ) a instauré un délai de prescription pour les demandes de reconnaissance de l'état de catastrophe naturelle , les communes disposant désormais de dix-huit mois à l'issue du début d'un aléa naturel pour déposer leur demande.

Enfin, la loi du 30 juillet 2003 36 ( * ) a introduit de nouvelles dispositions relatives à la saisine du Bureau central de tarification et aux obligations des assureurs , prévoyant notamment que les indemnisations versées au titre de la garantie contre le risque de catastrophe naturelle ne puissent faire l'objet d'aucune franchise non prévue explicitement par le contrat d'assurance.

Un projet de loi portant réforme du régime d'indemnisation des catastrophes naturelles a par ailleurs été déposé au Sénat en avril 2012 ; si ce texte n'a jamais été examiné, il convient de relever qu'il proposait une modernisation plus profonde du régime CatNat, pour tenir compte de la récurrence accrue des catastrophes naturelles. Le dispositif prévoyait notamment de renvoyer à un décret en Conseil d'État le soin de préciser certains points du cadre juridique applicable au régime CatNat (liste des agents naturels pris en compte, méthodologie utilisée, liste des organismes scientifiques chargés de produire des rapports, modalités de fonctionnement de la commission interministérielle). Le projet de loi comportait également un volet dédié aux incitations à la prévention, instaurant notamment des règles de construction dans les zones exposées au risque de retrait-gonflement des argiles.

(2) Des évolutions réglementaires récentes, visant à corriger certains points de procédure

Au cours des dernières années, l'administration a initié quelques évolutions réglementaires, pour tenter d'améliorer les délais d'instruction des demandes et de rendre plus transparentes les décisions interministérielles.

Pour tenter de réduire le délai de traitement des demandes communales, la circulaire du 23 juin 2014 a instauré une procédure accélérée de reconnaissance en état de catastrophe naturelle , permettant d'instruire dans des délais plus rapides les dossiers pour lesquels le caractère anormal du phénomène naturel est évident.

|