TROISIÈME PARTIE - LA SIDÉRURGIE, UNE FILIÈRE INDUSTRIELLE AU COEUR DE LA TRANSITION ÉNERGÉTIQUE

I. LA RÉDUCTION DES ÉMISSIONS DE GAZ À EFFET DE SERRE, SI ELLE CONSTITUE UNE CONTRAINTE IMPORTANTE POUR LA FILIÈRE, EST NÉCESSAIRE MAIS DOIT ÊTRE SOUTENUE ET ACCOMPAGNÉE PAR LES POUVOIRS PUBLICS

A. DES OBJECTIFS EUROPÉENS DE RÉDUCTION DES ÉMISSIONS DE GAZ À EFFET DE SERRE CONTRAIGNANTS MAIS INDISPENSABLES S'IMPOSENT À LA FILIÈRE

1. Au regard de son « bilan carbone », l'industrie sidérurgique occupe une place centrale dans la stratégie climatique européenne

a) Le secteur sidérurgique est pleinement intégré au système d'échange de quotas d'émissions européen

D'après les données communiquées par la Direction générale de l'énergie et du climat (DGEC) 135 ( * ) , les émissions de la filière sidérurgique en France se sont élevées à 19 millions de tonnes de CO 2 en 2017, soit un niveau stabilisé depuis 2011 136 ( * ) . Ces émissions représentent environ 4 % des émissions françaises totales de CO 2 , une part stable depuis les dix dernières années.

Selon M. Philippe Darmayan 137 ( * ) , président des activités françaises d'ArcelorMittal et président de l'Union des industries métallurgiques et minières (UIMM), la production d'acier représente 7,6 % des émissions de CO 2 dans le monde.

Aussi, comme la plupart des secteurs industriels, le secteur sidérurgique est-il assujetti au système d'échange de quotas d'émissions (SEQE ou European union emissions trading Systeme - EU-ETS), qui constitue, depuis son entrée en vigueur en 2005, la « pierre angulaire de la stratégie de l'Union visant à réduire les émissions de gaz à effet de serre dans l'industrie et du secteur de l'électricité » 138 ( * ) , et donc à atteindre les objectifs de réduction d'émissions fixés par l'Union européenne.

En effet, l'un des objectifs du « cadre pour le climat et l'énergie à horizon 2030 », qui s'inscrit dans le prolongement du « paquet sur le climat et l'énergie à l'horizon 2020 » , vise à réduire les émissions de gaz à effet de serre d'au moins 40 % par rapport aux niveaux de 1990. Pour atteindre cet objectif, les secteurs couverts par le SEQE devront réduire leurs émissions de 43 % en 2030 par rapport à 2005 139 ( * ) .

|

Le système européen d'échanges de quotas d'émissions (SEQE ou EU-ETS pour European Union emission trading schem e) est un mécanisme de marché qui vise à réduire les émissions de gaz à effet de serre 140 ( * ) des secteurs couverts. Il s'applique aux secteurs de l'industrie, de la production d'énergie et de l'aviation, mais seulement pour les vols intra-européens. Il couvre au total plus de 12 000 exploitants d'installations fixes et d'aéronefs, soit près de 45 % des émissions de gaz à effet de serre de l'UE. Il est actuellement dans sa 3 e phase (2013-2020) et la 4 e phase, qui durera 10 ans, commencera en 2021. Source : réponses de la DGEC au questionnaire de la rapporteure |

Un plafond d'émission est fixé au niveau de l'Union européenne , c'est-à-dire la quantité maximale de quotas émis chaque année, afin d'imposer une limite aux émissions totales des entreprises assujetties.

Ce plafond diminue progressivement, ce qui permet de faire baisser le niveau total des émissions. M. Julien Tognola, chef du service de l'industrie au sein de la Direction générale des entreprises, auditionné par les membres de la mission 141 ( * ) , a rappelé la philosophie générale de ce marché du carbone européen : « le volume global de quotas sera réduit progressivement, ce qui fera monter leur prix et incitera l'industrie à réduire ses émissions ».

Ainsi, chaque entreprise soumise à ce système doit comptabiliser ses émissions puis rendre chaque année un « quota d'émission » pour chaque tonne de gaz à effet de serre émise - tout en pouvant conserver un éventuel surplus de quotas pour couvrir ses besoins futurs.

Néanmoins, dès lors qu'il consiste à donner un prix aux émissions de CO 2 , ce mécanisme est susceptible de pénaliser la compétitivité des entreprises européennes exposées à la concurrence internationale, voire de les inciter à délocaliser une partie de leur production en dehors de l'Union européenne vers des pays n'ayant pas de politiques climatiques similaires - c'est le phénomène de « fuite de carbone » .

Une partie des quotas est allouée gratuitement aux principaux émetteurs industriels de CO 2 afin d'éviter cette « fuite de carbone », dont les entreprises de la filière sidérurgique.

|

« La fuite de carbone correspond à une situation dans laquelle, pour des raisons de couts liés aux politiques climatiques, les entreprises de certains secteurs ou sous-secteurs industriels devaient transférer leur production vers d'autres pays ayant des contraintes d'émission moins strictes. Cela pourrait déboucher sur une augmentation de leurs émissions totales au niveau mondial, ce qui nuirait à l'efficacité des stratégies d'atténuation des émissions de l'Union européenne tout en réduisant la production économique des entreprises de l'Union européenne grandes consommatrices d'énergie en raison d'une perte de parts de marche' 142 ( * ) ». Les secteurs et sous-secteurs exposés aux fuites de carbone figurent sur une liste, qui couvrait initialement la période de 2015 à 2019 143 ( * ) , mais dont la validité a été prolongée jusqu'en 2020. Elle est déclinée au niveau national 144 ( * ) . Les critères déterminant l'exposition à un risque de fuite de carbone ont été modifiés lors de la dernière révision de la directive SEQE 145 ( * ) . Tous les secteurs industriels exposés à un risque important de fuite de carbone reçoivent gratuitement une partie des quotas d'émission qui leur sont nécessaires (hormis la production d'électricité, qui n'est pas délocalisable). Les règles d'allocation, définies au niveau européen, sont basées sur des référentiels existants pour chaque secteur industriel. Ces valeurs de référence correspondent à l'intensité carbone moyenne (c'est-à-dire les émissions annuelles par unité de production) des 10 % des installations les plus efficaces soumises au SEQE. Pour chaque installation couverte par le SEQE, la quantité de quotas attribués à titre gratuit est calculée en multipliant la quantité produite (en tonnes de produit) par le référentiel appliqué au produit (mesuré en émissions par tonne de produit). Source : Sénat |

Cette allocation de quotas à titre gratuit n'entraîne pas une absence d'effet de la tarification du carbone sur celle-ci, dès lors qu'une entreprise qui émet plus de gaz à effet de serre que le nombre de quotas gratuits qu'elle a reçu doit acheter les quotas manquant pour se conformer à ses obligations de restitution. Au contraire, une entreprise qui émet moins peut vendre ses quotas en excès.

En effet, lorsque les quotas gratuits ne sont pas suffisants, les entreprises peuvent se procurer des quotas :

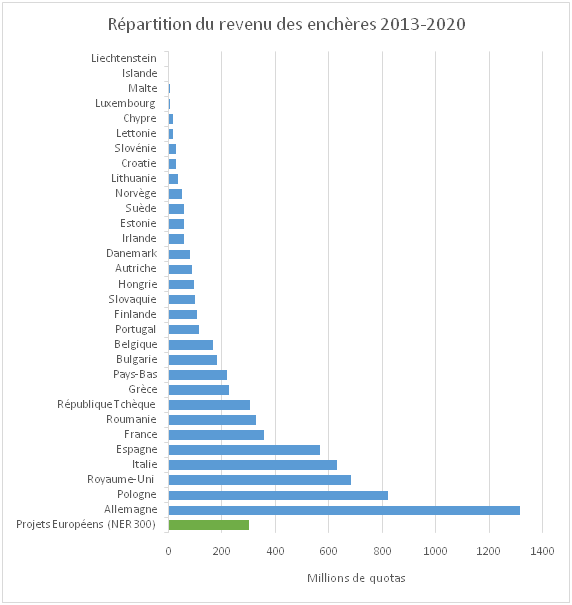

- en les achetant directement auprès des États, via un système d'enchères ;

|

Parmi les quotas mis aux enchères, 300 millions de quotas servent à financer des projets européens liés à l'innovation (programme NER300). Le reste est réparti entre États membres selon les émissions historiques des pays dans le SEQE sur la période 2005-2007. Cela implique que les pays ayant historiquement une production d'électricité très carbonée (usage du charbon) et une forte industrie ont une plus grande part des enchères.

Source : réponses de la DGEC au questionnaire de la rapporteure |

- en se les échangeant sur le marché secondaire (le prix de ces transactions est en pratique quasiment le même que celui des enchères).

Ce système permet ainsi de donner un prix aux émissions de gaz à effet de serre . Comme l'a expliqué Laurent Michel, Directeur général de l'énergie et du climat, auditionné par la mission 146 ( * ) , « le système a été bâti sur l'idée qu'il fallait encourager la baisse des émissions en récompensant ceux qui émettaient moins de CO 2 que leur allocation. Ainsi, ils ont été autorisés à revendre leurs quotas non utilisés à ceux qui ne parvenaient pas à réduire leurs émissions. Le but était de valoriser les efforts ».

Du fait de l'existence de ce prix, les entreprises assujetties au SEQE ont donc intérêt à investir pour réduire leurs émissions lorsque le montant de l'investissement est inférieur au prix des quotas sur le marché. Lorsque les investissements nécessaires pour réduire les émissions sont trop coûteux, elles achètent des quotas supplémentaires. Étant donné que le plafond, c'est-à-dire la quantité maximale de quotas émis chaque année, décroît avec le temps, le prix est supposé croître, permettant de réduire des émissions de plus en plus coûteuses.

D'après les données communiquées par la DGEC, le secteur sidérurgique représente environ 9 % des émissions du SEQE au niveau européen, ce qui en fait le deuxième secteur en termes d'émissions après celui de la production d'électricité.

L'industrie hors production d'électricité a reçu des quotas gratuits à environ 90 % de ses émissions réelles en 2018. Toutefois, d'après A3M, « aucune aciérie dans l'Union européenne ne bénéficie d'une allocation gratuite à 100 % dans le cadre du SEQE » 147 ( * ) . Ce secteur reçoit environ 21 % des allocations gratuites lors de la phase III (DGEC).

Depuis 2005, le fonctionnement du SEQE s'est amélioré au fur et à mesure des phases. Il a récemment présenté plusieurs faiblesses, que le secteur sidérurgique a matérialisées.

D'abord, le surplus de quotas en circulation sur le marché par rapport aux émissions réelles des secteurs couverts a entraîné un prix de quotas très bas jusqu'en 2017, limitant l'efficacité du système.

À la suite de la crise économique de 2008, la production industrielle a sensiblement reculé en Europe, ce qui a conduit à un large surplus de quotas sur le marché. Concrètement, le ralentissement de l'activité a entraîné une baisse des émissions par les entreprises industrielles, qui ont par conséquent rendu moins de quotas que ce qui avait été anticipé lors de la définition du plafond global d'émission et les ont conservés. Ce surplus représente environ une année et demie d'émissions du secteur , mais il est difficile de savoir la proportion qui est toujours détenue par ces industries (les quotas reçus gratuitement ont pu être vendus) 148 ( * ) . Par exemple « ArcelorMittal a bénéficié des quotas gratuits au maximum pour Florange lors de la période 2008-2012 alors que l'usine tournait au ralenti » 149 ( * ) . À la fin de l'année 2017, ArcelorMittal détenait des réserves représentant 187 millions de tonnes de CO 2 150 ( * ) .

Cet effet découlait en partie d'un rythme d'évolution des quotas en décalage avec l'évolution de la production : « au cours de la deuxième période, on a constaté certains dysfonctionnements. On a conservé un mécanisme d'ajustement ex post qui pâtissait d'un décalage d'environ deux ans . La réduction de production, voire la fermeture de certains sites aux alentours de la grande crise de la sidérurgie de 2008, n'a pas entraîné d'adaptation immédiate de la délivrance de quotas gratuits. Dans certains sous-secteurs, la production a beaucoup diminué et l'allocation de quotas n'a pas suivi. Au cours de la période actuelle, ce cas de figure n'existe pratiquement plus. Lors de la troisième période, c'est-à-dire actuellement, l'allocation de quotas gratuits à des entreprises qui ne produisent plus a été corrigée » 151 ( * ) . Alors qu'auparavant, l'allocation des quotas gratuits était calculée par entreprise en fonction de la production historique, le SEQE reflète désormais mieux la production réelle de l'entreprise.

Du fait de ces surplus, les prix des quotas , fixés par la confrontation de l'offre et la demande, sont restés très bas durant plusieurs années (autour de 5 euros la tonne de CO 2 ). Ce déséquilibre a pu rompre l'incitation à investir dans les technologies à faible teneur en carbone et nuire à l'efficacité du système.

La deuxième faiblesse du SEQE réside dans l'incertitude sur le prix des quotas à court et à long terme , qui limite la visibilité dont les industriels ont besoin pour enclencher des investissements sur le long terme dans des technologies bas-carbone.

Des corrections ont récemment été apportées au fonctionnement du SEQE afin d'atténuer ces faiblesses. Ainsi face au surplus de quotas, la Commission européenne a gelé, entre 2014 et 2016, 900 millions de quotas qui devaient être mis aux enchères 152 ( * ) . Ces derniers ont été transférés dans la réserve de stabilité du marché , mise en place au 1 er janvier 2019 ( market stability reserve - MSR).

Cette réserve permet d'ajuster les volumes annuels de quotas à mettre aux enchères lorsque le nombre total de quotas en circulation sort de limites prédéfinies. Les quotas mis en réserve sont « gelés » et ne pouvant plus être ni achetés, ni vendus, ne pèsent donc plus sur les prix. À l'inverse, des quotas peuvent être prélevés dans la réserve et ajoutés aux volumes à mettre aux enchères en cas de déficit temporaire de quotas. Ce mécanisme devrait permettre de résorber la majeure partie du surplus en quelques années.

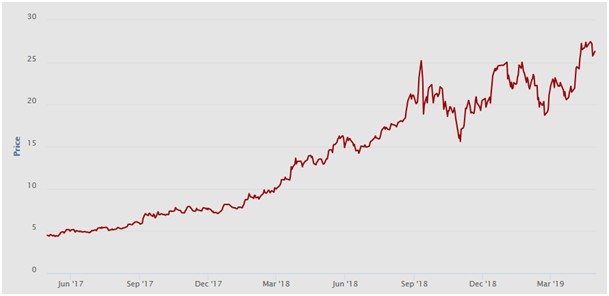

L'anticipation de l'action de cette réserve de stabilité par les acteurs du marché est responsable de la forte hausse des prix constatée durant l'année 2018 : le prix de la tonne a quadruplé entre l'été 2017 et l'été 2018. Il a atteint 25,5 euros par tonne de CO 2 à la fin décembre 2018 .

Prix des quotas carbone entre avril 2017 et avril 2019

(en euros par tonne de CO 2 )

Source : réponses de la DGEC au questionnaire de la rapporteure

S'agissant de l'incertitude sur le prix des quotas, le directeur général de l'énergie et du climat précise que la France soutient la mise en place d'un « prix-plancher du carbone » (c'est-à-dire un prix minimum pour les quotas), restreint au secteur de la production d'électricité, qui n'est pas soumis à la concurrence internationale hors Union européenne. En effet, un tel prix-plancher donnerait la visibilité nécessaire aux investisseurs. Étant donnée la difficulté à obtenir un consensus européen sur cette question, la France souhaite dans un premier temps que ce prix-plancher soit mis en place au niveau d'une coalition d'États volontaires.

b) La révision des règles du fonctionnement du SEQE a ménagé le secteur sidérurgique, qui fait l'objet d'un traitement favorable pour la période 2021-2030

Le cadre législatif du SEQE-UE a été modifié au début de l'année 2018, afin de définir ses règles de fonctionnement pour la prochaine période d'échange (phase 4, 2021-2030) 153 ( * ) .

La première évolution importante concernera la diminution du plafond de quotas émis. Le nombre total de quotas d'émission diminue chaque année de 1,74 % de la quantité totale moyenne de quotas émis annuellement en 2008-2012. Pour atteindre l'objectif de réduction en 2030 des émissions des secteurs couverts par le SEQE de 43 % par rapport à 2005, ce plafond va être diminué de 2,2 % par an à partir de 2021 . Cette baisse devrait entraîner une augmentation du prix du carbone.

La révision de la directive a confirmé le maintien de l'allocation gratuite de quotas pour préserver la compétitivité internationale des secteurs industriels exposés au risque de fuite de carbone.

La Commission européenne a ainsi indiqué dans une récente communication que « l'allocation à titre gratuit est fournie à des secteurs d'activité bien définis en tant que mesure de sauvegarde à l'encontre d'un risque considérable de fuite de carbone jusqu'à ce que des mesures stratégiques comparables soient adoptées en matière de climat par d'autres pays » 154 ( * ) .

Par ailleurs, la réserve de stabilité sera renforcée : entre 2019 et 2023, le nombre de quotas mis en réserve sera doublé pour atteindre 24 % des quotas en circulation 155 ( * ) . Le niveau d'allocation des quotas gratuits sera également davantage aligné sur les niveaux de production réels des entreprises.

Plusieurs éléments de la directive révisée concernent la sidérurgie, afin d'éviter les fuites de carbone d'un secteur très exposé à la concurrence internationale.

Au cours de la phase 4, l'allocation de quotas à titre gratuit sera réservée aux secteurs exposés à un risque important de fuite de carbone hors de l'Union européenne.

|

Lorsqu'un secteur est considéré fortement exposé à la concurrence internationale (et figure donc sur la liste relative aux fuites de carbone) , chaque entreprise de ce secteur reçoit, par unité de production, 100 % de ce niveau de référence en quotas gratuits. Les secteurs qui ne sont pas considérés fortement exposés à la concurrence internationale reçoivent moins de quotas gratuits, car le risque de délocalisation dû à la tarification du carbone est jugé faible. Le taux de quotas gratuits reçus diminue pour ces secteurs au cours du temps : l'allocation s'élèvera à 30 % jusqu'en 2016, puis sera progressivement supprimée d'ici à 2030. Source : Sénat |

Le secteur sidérurgique figure sur la liste des secteurs exposés à un risque de fuite de carbone 156 ( * ) . À ce titre, il bénéficiera de nouveau de l'allocation de quotas gratuits.

Il devrait voir son montant d'allocations gratuites légèrement revu à la baisse, notamment du fait de l'actualisation des niveaux servant de référence pour le calcul de l'allocation . Les niveaux de référence (correspondant à l'intensité carbone moyenne des 10 % des installations les plus efficaces soumises au SEQE ) seront en effet diminués d'un taux annuel pendant la phase 4, de 0,2 % pour le secteur sidérurgique, afin de refléter l'amélioration de l'intensité carbone des différents produits.

Toutefois, « le secteur de l'acier bénéficie d'un traitement plus favorable que les autres secteurs industriels, car la directive européenne garantit explicitement que le niveau de référence pour la sidérurgie ne baissera que de 0,2 % par an jusqu'en 2025 (indépendamment des données réelles) » 157 ( * ) , alors que la diminution de la valeur de référence atteint des niveaux plus élevés pour d'autres secteurs (jusqu'à 1,6 %). D'après la Commission européenne, les travaux sur la mise à jour des valeurs de référence pour l'allocation de quotas à titre gratuit pour la période 2021-2025 commenceront à la fin 2019.

Enfin, le directeur général de l'énergie et du climat a confirmé aux membres de la mission que durant la phase 4, les sidérurgistes ne recevront plus de quotas gratuits pour les émissions liées aux torchères 158 ( * ) , afin d'inciter à une meilleure valorisation de cette énergie. Il s'agit d'un changement significatif pour le secteur de la sidérurgie, mais qui ne s'appliquera qu' à partir de 2026 . Autrement dit, le secteur continuera de recevoir des quotas gratuits jusqu'en 2026 pour les émissions du torchage.

Les interlocuteurs de la direction générale du Climat de la Commission européenne rencontrés par la rapporteure à Bruxelles précisent que : « pour le résumer de façon simple, nous tentons de mettre une pression suffisante pour que la situation s'améliore sans qu'il y ait d'impact sur les marchés » 159 ( * ) . Cette position « d'équilibriste » n'est pas simple à mettre en oeuvre.

Ainsi, du fait du coût important du carbone rapporté à la valeur ajoutée et de son exposition à la concurrence internationale, la filière sidérurgique apparaît relativement préservée dans cette phase 4 du SEQE.

L'allocation de quotas gratuits pour la sidérurgie reste en effet indispensable, d'autant plus dans un contexte d'augmentation à venir du prix de la tonne de carbone.

|

Les interlocuteurs de FerroPem rencontrés au cours d'un déplacement de la mission en Savoie ont indiqué aux membres de la mission que ses sites émettent 900 000 tonnes de CO 2 par an. Les allocations de quotas gratuits couvrent à présent 80 % des besoins - le coût des quotas restant à acheter sur le marché s'élève à environ 4 millions d'euros en 2019. FerroPem craint une diminution de l'allocation de quotas gratuits de l'ordre de 20 %, « ce qui doublerait le coût à prix de CO 2 constant ». Source : Sénat |

|

Phase III (jusqu'en 2020) : réduction des émissions du secteur industriel de 21 % par rapport aux émissions de 2005 Quotas gratuits (pour les secteurs exposés à la concurrence internationale) pour 100 % du benchmark (émissions moyennes des 10 % des sites les plus performants) Phase IV (2021-2030) : réduction des émissions du secteur industriel de 43 % par rapport aux émissions de 2005 Quotas gratuits pour 100 % du benchmark ; taux de réduction systématique annuel de 0,2 % ; Benchmark défini par la Commission courant 2019 à partir des informations en cours de remontées par les entreprises 160 ( * ) Source : direction générale des entreprises |

c) L'augmentation du prix de la tonne de carbone européen à venir ne serait pas sans risque sur la compétitivité des entreprises sidérurgiques françaises et européennes

L'augmentation à venir du prix du carbone témoigne d'un meilleur fonctionnement du SEQE, dont il y a lieu de se réjouir. Le renchérissement du coût des technologies carbonées constitue en effet l'élément principal de la transition énergétique du secteur industriel.

Néanmoins, il ne saurait être la seule voie menant vers une production industrielle décarbonée : les entreprises sidérurgiques implantées en Union européenne pâtiraient en effet à court terme d'un prix du carbone élevé, renchérissant les quotas qu'elles seraient pour une partie obligées d'acheter, en l'absence d'une technologie de rupture permettant de diminuer rapidement les émissions et en raison d'une diminution progressive - économiquement logique - du nombre de quotas gratuits alloués.

S'exprimant au cours de l'examen par le Conseil de l'Union européenne des nouvelles règles d'échange sur le SEQE, en février 2017, le PDG d'Arcelor Mittal a indiqué : « aujourd'hui, il faut émettre environ 2 tonnes de carbone par tonne d'acier produite et nous serions obligés, à l'avenir, d'acheter environ la moitié de nos droits d'émissions. Or, depuis 2008, la marge brute par tonne d'acier produite est en moyenne de 35 euros pour un sidérurgiste européen. Un coût supplémentaire de 30 euros en moyenne par tonne d'acier produite rendrait donc les profits quasiment nuls, et ce avant même qu'on déduise tous les autres coûts » 161 ( * ) .

D'après Pierre Damiani, responsable CFE-CGC à ArcelorMittal Florange à Dunkerque, auditionné par la mission au cours d'une table ronde réunissant les représentants syndicaux 162 ( * ) , à Dunkerque, sur un budget de production de 7 millions de tonnes de brames, « le coût CO 2 est estimé à 75 millions d'euros dès 2019 ».

Le renchérissement du coût de la tonne de carbone - justifié d'un point de vue écologique - renforcerait in fine la compétitivité des entreprises établies hors de l'Union européenne et non couvertes par de tels marchés du carbone, au détriment des entreprises européennes.

Cette situation ne serait pas acceptable, d'autant plus que les interlocuteurs rencontrés ont souligné - tant les industriels eux-mêmes que les acteurs institutionnels - que les acteurs industriels, notamment du secteur sidérurgique, tendent à intégrer le caractère indispensable de la tarification du carbone et avancent progressivement vers la décarbonation de la production.

Il s'agit donc de relever un défi de taille : concilier l'augmentation à venir du prix de la tonne de carbone européen et la compétitivité des entreprises sidérurgiques françaises et européennes.

2. Un défi de taille : concilier l'augmentation à venir du prix de la tonne de carbone européen et la compétitivité des entreprises sidérurgiques françaises et européennes

Dans un contexte de concurrence internationale très vive sur le marché mondial de l'acier, un renchérissement des coûts de production de l'acier au sein de l'Union européenne entraînerait des conséquences très importantes en termes de pertes de marché et à terme, d'emplois. D'après A3M, « aucune planification d'investissement à long terme n'est possible, les coûts en carbone augmentant probablement beaucoup plus après 2030. Les producteurs d'acier européens ne peuvent pas répercuter ces coûts en raison de la surcapacité mondiale et des importations à bas prix : le désavantage financier augmentera rapidement avec le temps » 163 ( * ) .

Ce désavantage s'accompagnerait probablement une hausse des importations d'acier en provenance d'entreprises établies en dehors de l'Union européenne, où les émissions liées à la production sont souvent bien plus importantes qu'en Europe.

Ce phénomène est d'ores-et-déjà à l'oeuvre. L'UNIDEN 164 ( * ) , dont le vice-président de la commission électricité, Édouard Oberthur, a été auditionné par la rapporteure 165 ( * ) , indique que « si l'industrie française a baissé ses émissions de 20 % entre 1995 et 2015, l'empreinte carbone des Français, c'est-à-dire les émissions du pays et les émissions liées à la production des biens importés et consommés en France , a, elle, augmenté de 11 % sur la même période ».

Au total, au-delà des risques de « fuite de carbone », un renchérissement brutal du coût de la tonne de carbone européen pourrait occasionner une double perte :

- d'une part, une baisse de la production sidérurgique européenne ;

- d'autre part, une perte d'efficacité des mesures climatiques européennes, dès lors que les émissions de CO 2 mondiales demeureraient identiques, voire augmenteraient si le contenu en carbone des produits importés évoluait à la hausse.

Il s'agit du message délivré par Lakhsi Mittal avant l'examen par le Conseil de l'Union européenne des nouvelles règles d'échange sur le marché des quotas européen :

« Le système tel qu'il est conçu est porteur d'une erreur majeure : il ne tient pas compte du caractère mondialisé du secteur sidérurgique . Lorsque la 4 ème phase de l'ETS entrera en vigueur, les coûts pour les producteurs d'acier européens augmenteront brutalement sous l'effet d'une taxe carbone qui pourrait atteindre 30 euros par tonne d'acier. De leur côté, les producteurs d'acier étrangers qui vendront leur acier en Europe ne seront pas assujettis à cette taxe. Résultat : ils produiront chaque tonne d'acier avec un avantage compétitif d'environ 30 euros sur leurs concurrents européens. Dans un secteur qui souffre déjà de surcapacités, cette différence est immense et met en péril une grande partie de l'industrie sidérurgique européenne et française ». (...)

« Le système d'échange de droits d'émissions ne devrait donc pas simplement chercher à réduire les émissions de ce qui est produit en Europe, mais plus largement les émissions de ce qui est consommé en Europe. Sinon, cela reviendrait à exporter les emplois et importer du CO 2 , ce qui n'aura aucun impact réel sur les émissions à l'échelle du globe » 166 ( * ) .

Toutefois, de plus en plus de régions dans le monde mettent en place des politiques de tarification du carbone, par des taxes ou des marchés d'échange de quotas.

Ainsi, la Chine a annoncé à la fin de l'année 2017 le lancement de son marché national d'échange de quotas d'émission de CO 2 en 2018, qui devait commencer par une phase de test et concerner en premier lieu uniquement les entreprises du secteur électrique. Les autres industries restent assujetties aux sept marchés régionaux expérimentaux mis en place entre 2013 et 2014. Ce marché d'échange serait pleinement opérationnel à compter de 2020 : « lorsqu'il sera en place, plus de 20 % des émissions de gaz à effet de serre dans le monde seront soumises à un prix du carbone. Ce mouvement international permet d'espérer qu'à terme, le différentiel de compétitivité induit par les politiques climatiques européennes sera moindre » 167 ( * ) .

D'autres marchés d'échange de quotas existent également en Amérique du Nord : « Le but est d'amener tout le monde jusqu'aux objectifs de l'accord de Paris, en construisant non un système mondial unique, ce qui prendrait 150 ans, mais des marchés régionaux » 168 ( * ) .

En attendant un marché mondial du carbone unifié, la France plaide au niveau européen pour la mise en place d'une « taxe carbone » aux frontières de l'Union européenne , qui permettrait de faire payer aux biens importés le même prix du carbone que les biens produits en Europe .

Une telle taxe permettrait d'avoir des politiques encore plus ambitieuses sur le prix du carbone sans défavoriser l'industrie européenne , qui resterait sur un pied d'égalité avec ses concurrents internationaux.

Cette « taxe carbone aux frontières », également appelée « mécanisme d'inclusion carbone » (MIC) , constitue une piste de travail intéressante.

Actuellement, l'allocation de quotas à titre gratuit représente le principal outil de lutte contre le phénomène de fuite de carbone, d'ailleurs prolongé pour la 4 ème phase du système européen de quotas d'émissions. Or, ce système d'allocation de quotas gratuits ne paraît pas optimal, dès lors que son esprit contrevient au principe de « pollueur-payeur » .

Les bureaux Polsec 4 et Mutlicom 2 de la direction générale du Trésor, auditionnés 169 ( * ) , ont précisé aux membres de la mission les modalités pratiques que pourrait prendre cette taxe carbone aux frontières. Concrètement, tant que les allocations de quotas à titre gratuit seraient en place, l'importateur d'un produit soumis au MIC devrait payer un prix du carbone pour le montant d'émissions correspondant à la différence entre le niveau d'émissions moyen européen pour les produits équivalents et le nombre moyen de quotas alloués gratuitement dans le cadre du SEQE pour ces produits.

Le système d'allocation de quotas gratuits serait maintenu dans un premier temps, mais aurait vocation à terme à disparaître, la « taxe carbone aux frontières » protégeant contre les risques de fuite de carbone.

La rapporteure a interrogé la direction générale du Trésor sur l'application pratique de cette taxe afin de savoir s'il s'agirait d'une taxe sur le contenu carbone des produits importés (et une détaxation des exports européens vers ces pays) ou d'un système d'achat de quotas par les importateurs (et de vente de quotas par les exportateurs).

La Direction générale du Trésor a ainsi précisé que l'idée d'un marché « miroir » était à ce stade privilégiée : « les importateurs achèteraient des quotas virtuels (ne comptant donc pas dans le plafond de l'EU-ETS), dont le prix serait égal au prix réel sur le marché EU-ETS (...). Concernant la « détaxation » des exports, cela ne serait pas nécessaire tant que les allocations de quotas gratuits sont maintenues. Quand ces allocations auront disparu à plus long terme on pourrait imaginer un mécanisme permettant de conserver un système similaire compatible avec le droit de l'OMC pour les biens exportés hors de l'UE, afin d'éviter les différentiels de compétitivité à l'export » 170 ( * ) .

La question de la compatibilité de ce MIC aux règles de l'OMC constitue le principal frein politique à sa mise en oeuvre. La plupart des États membres de l'Union européenne considèrent en effet qu'il s'agit d'une mesure contraignante pour le commerce international, tandis que la Commission européenne semble craindre des représailles commerciales potentielles suite à la mise en oeuvre du MIC.

|

Position de la Commission européenne sur le MIC L'Union européenne a opté pour l'utilisation de quotas gratuits et l'accès aux crédits internationaux afin de réduire le risque de fuite de carbone pour ses industries à forte consommation d'énergie. Elle aurait en effet également pu envisager d'inclure, dans le système européen d'échange de quotas d'émission, les importations dans l'Union de biens à forte intensité d'énergie. La Commission a étudié cette option et a conclu qu'une telle taxe carbone aux frontières ne serait pas compatible avec le système d'allocation à titre gratuit, car elle entraînerait une double protection et des effets d'aubaine abusifs. Des mesures visant à mettre en place une taxe carbone aux frontières soulèveraient en outre un certain nombre de questions pratiques (par exemple, concernant le mode de calcul du nombre de quotas que les importateurs auraient à acheter, la manière de rembourser les exportateurs pour l'achat de quotas ou la façon de contrôler/vérifier le procédé de fabrication dans les pays tiers). L'analyse a aussi montré que des mesures aux frontières, telles que la taxe carbone aux frontières, pourraient se révéler incompatibles avec les règles de l'OMC et pourraient être perçues par certains comme contraires au principe des responsabilités communes mais différenciées de la Convention-cadre des Nations unies sur les changements climatiques. Par conséquent, dans le contexte d'une taxe carbone aux frontières, le risque de représailles et de conflits commerciaux avec les pays tiers est également à prendre en considération. La mise en oeuvre des mesures prévues par le législateur dans le paquet « Climat et énergie», à savoir l'allocation à titre gratuit, se poursuit. La Commission continuera cependant à veiller au caractère adéquat du système actuel d'allocation à titre gratuit, tout en conservant la possibilité d'instaurer une taxe carbone aux frontières parmi les outils à sa disposition. Source : réponse écrite de M me Hedegaard au nom de la Commission européenne à la question de Mme Rachida Dati, 20 février 2013 (JO C 340 E du 21/11/2013) |

|

Compatibilité du MIC avec les

règles

« Le rapport conjoint Programme des Nations unies pour l'environnement et de l'OMC de 2009 sur le commerce et le changement climatique suggère que les mécanismes d'ajustement aux frontières visant à lutter contre les risques de fuite de carbone peuvent être compatibles avec le droit de l'OMC, à condition qu'ils ne constituent pas une mesure discriminatoire ou une restriction au commerce sanctionnée par l'article XX de l'accord général sur les tarifs douaniers et le commerce . À ce titre , l'introduction du développement durable dans les objectifs constitutifs de l'OMC (Accord de Marrakech) et la jurisprudence constante de l'Organe de règlement des différends (ORD) plaident en ce sens . La compatibilité du dispositif avec le droit de l'OMC dépendra ainsi de ses modalités pratiques ». Source : Réponses de la Direction générale du Trésor au questionnaire de la rapporteure |

Cette question de la compatibilité juridique du MIC avec le droit de l'OMC n'est à ce jour pas résolue.

Votre rapporteure considère, comme les interlocuteurs de la Direction générale du Trésor, que le MIC doit être un outil au service de la lutte contre le changement climatique et être ainsi présenté, afin d' éviter qu'il puisse être contesté devant l'organisme de règlement des différends (ORD) de l'OMC .

Il existe également des freins techniques à la mise en oeuvre du MIC : « le manque de données sur le contenu en carbone des biens constitue un problème pratique très important. À ce stade, ces connaissances n'existent à un niveau suffisamment précis que pour quelques biens à processus de production simple, tels que le ciment ou l'acier (...). La difficulté à mesurer le contenu en carbone des biens rend techniquement délicate à ce stade la généralisation du dispositif à tous les secteurs » 171 ( * ) .

En attendant, « il serait considéré que les producteurs étrangers ont des techniques de production aussi intensives en gaz à effet de serre que la moyenne des producteurs européens. Il serait en revanche possible pour les producteurs étrangers plus performants que la moyenne européenne de réduire le coût de l'ajustement à la frontière, à condition de fournir un certificat de vérification de ses émissions le justifiant » 172 ( * ) .

En tout état de cause, la « taxe carbone aux frontières » est à ce jour le seul dispositif qui permettrait de concilier l'augmentation à venir du prix de la tonne de carbone européen et la compétitivité des entreprises sidérurgiques françaises et européennes. Il constitue un mécanisme de défense de l'ambition des politiques climatiques européennes, sans perte de compétitivité de nos entreprises industrielles, ce qui contribue à une forte acceptabilité politique.

À ce titre, l'association EUROFER soutient désormais la mesure , alors que ce n'était pas le cas lors des négociations sur la révision de la directive sur le SEQE en 2017 et 2018. ArcelorMittal estime également que l'Union européenne doit instaurer un tel mécanisme d'ajustement aux frontières sur l'acier 173 ( * ) . M. Philippe Darmayan, président d'ArcelorMittal France, l'a confirmé aux membres de la mission en ces termes 174 ( * ) : « nous militons - avec un certain succès si j'en crois les récents propos du Président de la République - pour que le système d'échange de quotas d'émission soit complété par un dispositif d'ajustement aux frontières ». Récemment, l'association patronale européenne BusinessEurope s'est également dite prête à envisager la solution du MIC.

Le Président de la République a rappelé à plusieurs reprises qu'une taxe carbone aux frontières était nécessaire pour assurer une concurrence équitable aux entreprises européennes. Ainsi, comme l'indique la Direction générale du Trésor, la France défend à nouveau « dans le cadre des négociations sur la stratégie climat de l'Union Européenne de long terme la mise en place d'un MIC dans un premier temps pour les secteurs du ciment et de l'acier (...) ». Dans le contexte des négociations sur cette stratégie, plusieurs pays ont paru intéressés par cette mesure - l'Espagne, le Luxembourg et plus récemment la Pologne et la Slovénie.

Votre rapporteure considère que le MIC constitue une réponse pertinente à une vulnérabilité particulière à laquelle fait face le secteur sidérurgique, la production européenne faisant l'objet d'un coût carbone élevé auquel les importations échappent à ce jour.

Il s'agit d'inviter la Commission européenne à inscrire la mise en place du MIC au sein de ses priorités politiques pour la nouvelle mandature, afin que l'industrie française et européenne ne « meure pas en bonne santé ».

|

Proposition n° 9: Inviter la Commission européenne à inscrire la mise en place d'une « taxe carbone » aux frontières de l'Union européenne au sein de ses priorités politiques pour la nouvelle mandature. |

Ces initiatives ne sauraient être portées sans que parallèlement, les entreprises du secteur sidérurgique poursuivent les efforts engagés en matière de recherche et développement (R&D) vers des technologies bas-carbone, efforts qu'il s'agira même de redoubler, comme y incite d'ailleurs l'augmentation à venir du prix de la tonne de carbone.

* 135 Contribution écrite de la DGEC.

* 136 Après une forte baisse entre 2005 et 2011 en raison de l'arrêt des hauts fourneaux de Florange.

* 137 Audition du 5 juin 2019 par la mission d'information.

* 138 Rapport de la commission au Parlement européen et au Conseil sur le fonctionnement du marché européen du carbone, COM(2018) 842 final, 17 décembre 2018

* 139 Les secteurs non couverts par le SEQE devront réduire leurs émissions de 30 % (par rapport à 2005).

* 140 Le système couvre les gaz et secteurs suivants : dioxyde de carbone (CO2) provenant de la production d'électricité et de chaleur, des secteurs industriels à forte intensité énergétique (notamment les aciéries) et de l'aviation commerciale, protoxyde d'azote (N2O) issus de la production d'acides nitrique, adipique, de glyoxal et glyoxylique et hydrocarbures perfluorés (PFC) issus de la production d'aluminium.

* 141 Audition du 14 février 2019 par la mission d'information.

* 142 Communication de la Commission 2018/C 162/01, Liste préliminaire des secteurs considérés comme exposes a` un risque de fuite de carbone, 2021-2030.

* 143 Décision de la commission du 27 octobre 2014 établissant, conformément à la directive 2003/87/CE du Parlement européen et du Conseil, la liste des secteurs et sous-secteurs considérés comme exposés à un risque important de fuite de carbone, pour la période 2015-2019.

* 144 Arrêté du 17 avril 2019 modifiant l'arrêté du 24 janvier 2014 modifié fixant la liste des exploitants auxquels sont affectés des quotas d'émission de gaz à effet de serre et le montant des quotas affectés à titre gratuit pour la période 2013-2020.

* 145 Sont ainsi considérés comme étant exposés à un risque de fuite de carbone « les secteurs et sous-secteurs pour lesquels la multiplication de l'intensité de leurs échanges avec des pays tiers, définie par le rapport entre la valeur totale des exportations vers les pays tiers plus la valeur des importations en provenance des pays tiers et la taille totale du marché pour l'Espace économique européen, par l'intensité de leurs émissions mesurées en kg de CO 2 , et divisées par leur valeur ajoutée brute (en euros) est supérieur à 2. Ces secteurs et sous-secteurs se voient allouer des quotas à titre gratuit pour la période allant jusqu'en 2030, à concurrence de 100 % de la quantité déterminée conformément à l'article 10 bis ».

* 146 Audition du 4 avril 2019 par la mission d'information.

* 147 Contribution d'A3M.

* 148 Ibid.

* 149 Laurent Michel, Directeur général de l'énergie et du climat, audition du 4 avril 2019 par la mission d'information.

* 150 Christelle Touzelet, Représentante syndicale nationale CFDT d'ArcelorMittal, auditionnée le 18 juin 2019 par la mission.

* 151 Laurent Michel, Directeur général de l'énergie et du climat, audition du 4 avril 2019 par la mission d'information.

* 152 Règlement n° 176/2014 de la Commission du 25 février 2014 modifiant le règlement (UE) n° 1031/2010 afin, notamment, de déterminer les volumes de quotas d'émission de gaz à effet de serre à mettre aux enchères pour la période 2013-2020.

* 153 Directive (UE) 2018/410 du Parlement européen et du Conseil du 14 mars 2018 modifiant la directive 2003/87/CE afin de renforcer le rapport coût-efficacité des réductions d'émissions et de favoriser les investissements à faible intensité de carbone, et la décision (UE) 2015/1814.

* 154 Communication de la Commission, « Liste préliminaire des secteurs considérés comme exposés à un risque de fuite de carbone, 2021-2030 », 2018/C 162/01

* 155 Rapport de la Commission au Parlement européen et au Conseil sur le fonctionnement du marché européen du carbone, COM(2018) 842, 17 décembre 2018.

* 156 Décision déléguée du 15 février 2019 de la Commission complétant la directive 2003/87/CE du Parlement européen et du Conseil en ce qui concerne l'établissement de la liste des secteurs et sous-secteurs considérés comme exposés à un risque de fuite de carbone pour la période 2021-2030, C(2019) 930 final

* 157 Réponses de la DGEC au questionnaire de la rapporteure.

* 158 Il s'agit de l'opération par laquelle les gaz sidérurgiques sont brûlés à l'air libre sans valorisation de l'énergie ainsi dégagée.

* 159 Déplacement à Bruxelles du 25 mars 2019.

* 160 Avis aux opérateurs économiques sur les modalités de collecte des données pour la quatrième phase du système d'échange de quotas d'émission de gaz à effet de serre https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000038429579&dateTexte=&categorieLien=id

* 161 https://www.lemonde.fr/idees/article/2017/02/27/lakhsi-mittal-les-quotas-de-co2-ne-doivent-pas-mettre-en-danger-l-industrie-siderurgique-europeenne_5086137_3232.html

* 162 Audition du 18 juin 2019 par la mission d'information.

* 163 Contribution écrite d'A3M.

* 164 L'UNIDEN (Union des industries utilisatrices d'énergie) représente les intérêts des industries consommatrices d'énergie en France pour lesquelles la maîtrise des coûts énergétiques constitue un facteur essentiel de compétitivité de leurs activités.

* 165 Audition du 6 juin 2019.

* 166 https://www.lemonde.fr/idees/article/2017/02/27/lakhsi-mittal-les-quotas-de-co2-ne-doivent-pas-mettre-en-danger-l-industrie-siderurgique-europeenne_5086137_3232.html

* 167 Réponses de la DGEC au questionnaire de la rapporteure.

* 168 Ibid.

* 169 Audition du 21 mai 2019.

* 170 Réponses de la direction générale du Trésor au questionnaire de la rapporteure.

* 171 Réponses de la direction générale du Trésor au questionnaire de la rapporteure.

* 172 Ibid.

* 173 « Nous voulons juste que la concurrence soit juste. Au-delà des distorsions de concurrence tarifaires, l'Europe qui nous impose de faire des efforts justifiés pour réduire nos émissions de CO 2 ne doit pas laisser la porte grande ouverte à des concurrents non européens qui seraient plus compétitifs parce qu'ils ne font aucun effort sur ce front. Le risque serait que les producteurs européens disparaissent et que finalement les émissions globales de CO 2 bondissent, car nous importerons de l'acier de producteurs peu vertueux. C'est pourquoi nous plaidons en faveur de taxes à nos frontières qui prennent en compte les émissions de CO 2 » ; https://www.lesechos.fr/industrie-services/industrie-lourde/leurope-ne-peut-pas-etre-la-variable-dajustement-1025342

* 174 Audition du 5 juin 2019 par la mission d'information.