B. UN COÛT ÉCONOMIQUE ET FINANCIER POTENTIELLEMENT CATASTROPHIQUE

1. Un choc économique pour le Royaume-Uni

a) Des prévisions initiales catastrophiques, jusqu'ici non confirmées

De multiples estimations de l'impact prévisible du Brexit sur l'économie britannique ont jalonné la campagne électorale du référendum du 23 juin 2016 et les trois années qui se sont écoulées depuis. Pourtant, le choc négatif et brutal tant annoncé ne s'est finalement pas, ou pas encore, produit.

Dans une étude publiée le 27 avril 2016, l'Organisation de coopération et de développement économiques (OCDE) faisait ainsi valoir que l'éventuel retrait du Royaume-Uni amputerait la croissance du Produit intérieur brut (PIB) britannique de 3 % d'ici 2020 (soit l'équivalent de 2.200 £ par ménage) et de 5 % à l'horizon 2030, par rapport à l'hypothèse d'un maintien du pays dans l'Union européenne.

Avec le recul des trois dernières années, force est de constater que, du moins jusqu'à présent, ce scénario noir ne s'est pas confirmé dans les faits. Grâce à la flexibilité traditionnelle de l'économie britannique, à l'autonomie de sa politique monétaire et fiscale, et notamment à une baisse de 20 % du cours de la livre sterling (sur la base de son cours actuel par rapport au niveau de la fin de l'année 2015), aucune récession n'est survenue. L'expansion s'est poursuivie, permettant même au taux de chômage de revenir à l'été 2019 à son plus bas niveau (3,8 %) depuis 1975, tandis que le taux d'emploi (76,1 %) atteignait un record historique depuis le début de la compilation de ces statistiques en 1971.

En dépit de ces éléments favorables, il semble pourtant qu'avant même un éventuel retrait de l'Union européenne, un processus structurel de ralentissement de l'économie britannique soit engagé. Qui plus est, la croissance britannique a été systématiquement inférieure à celle de l'Union européenne en 2016 (1,8% / 2,0%), en 2017 (1,8% / 2,4%), comme en 2018 (1,4%/2,0%). Les dernières prévisions publiées en mai 2019 par l'OCDE tablaient sur la poursuite de cette tendance pour l'année 2019 (1,2% au Royaume-Uni/1,4% dans l'Union européenne), de même que pour 2020 (1,0% /1,4%).

b) Une grande vulnérabilité liée au double déficit britannique : le « calme avant la tempête » sur les marchés financiers ?

Les marchés financiers, à commencer par celui de la dette publique britannique, sont demeurés relativement calmes au cours des trois dernières années. Il est permis de se demander si cette stabilité inattendue et singulière pourrait encore perdurer à l'avenir.

Beaucoup d'observateurs n'y ont vu qu'un répit temporaire, aussi longtemps que persiste le flou sur les modalités et le calendrier de retrait du Royaume-Uni et que l'état général de l'économie britannique demeure satisfaisant. Qu'en sera-t-il cependant lorsque nous serons enfin fixés ? La perspective d'un Brexit sans accord pourrait alors être perçue par les opérateurs financiers, au comportement moutonnier bien connu, comme la matérialisation d'un risque de perte extrême. L'expérience de la crise de la dette souveraine dans la zone euro entre 2010 et 2014 a abondamment mis en évidence la volatilité des cours, tant sur le marché des changes, des actions que des obligations.

D'une façon générale, le Royaume-Uni demeure triplement dépendant à l'égard des financements extérieurs, en raison tout à fois :

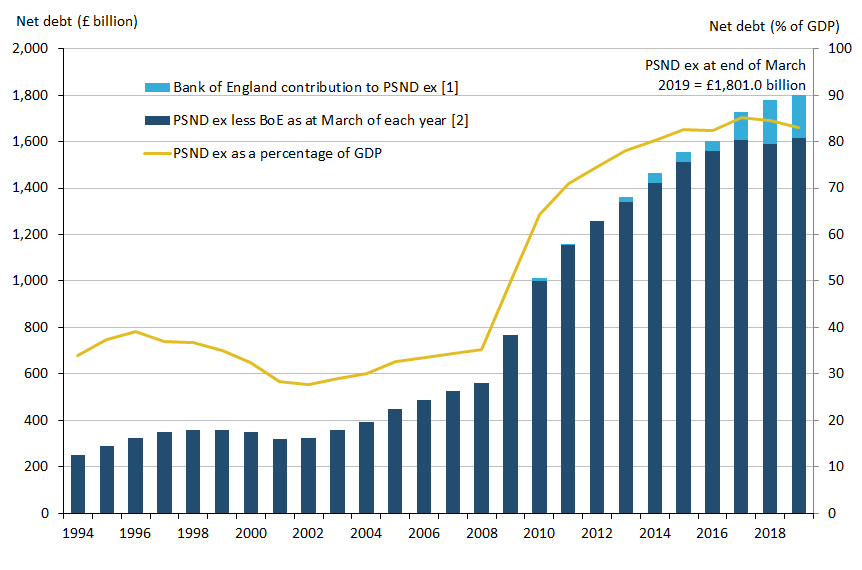

- d'une part, du niveau de sa dette publique 2 ( * ) ( Public sector net debt ou PSND) qui atteint 83,6 % du PIB (en mars 2019) et a quasiment triplé depuis la crise de 2008 ;

Source : Office for national statistics

- d'autre part, de l'accumulation de déficits publics depuis le début du XXI° siècle et ce pour la dix-huitième année consécutive (22,8 milliards de £ pour l'année fiscale 2018/2019) ;

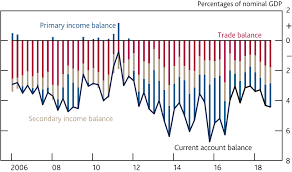

- enfin, d'un déficit de la balance des paiements courants, tout à la fois élevé (-4,4 % du PIB en 2018 3 ( * ) ) et structurel.

Source : Office for national statistics

c) Un climat d'incertitude pesant négativement sur les décisions à long terme des entreprises

À moyen et long terme, les inquiétudes sur l'impact structurel du Brexit ne sauraient s'estomper, du moins aussi longtemps que persiste l'incertitude sur la nature de la relation future entre le Royaume-Uni et l'Union européenne.

Alors que les responsables des grands groupes financiers internationaux, à l'instar de ceux de JP Morgan, s'interrogent publiquement sur d'éventuelles délocalisations d'activités (1 000 à 4 000 emplois sur un total de 16 000) à partir de Londres et vers le continent, de grands groupes industriels étrangers ont déjà pris les devants. Le constructeur automobile japonais Honda a ainsi annoncé, en février 2019, sa décision de programmer pour 2021 la fermeture de son usine unique en Angleterre. Ce centre de production situé à Swindon, d'où sortent des moteurs depuis 1989 et des voitures de la firme depuis 1992, est le quartier général européen du constructeur japonais. Environ 3 500 personnes y travaillent et 150 000 véhicules y sont assemblés chaque année, soit environ 10 % de la production automobile du Royaume-Uni.

Tôt ou tard, l'économie britannique risque donc bel et bien d'être pour ainsi dire « rattrapée » par les conséquences du référendum du 23 juin 2016. C'est dans ce contexte qu'il convient d'interpréter les prévisions concordantes très négatives présentées tant par le Trésor public britannique que par la Banque d'Angleterre fin novembre 2018, en cas de Brexit sans accord : le premier prévoyait un PIB inférieur de 8 % à l'horizon 2024, le second de 10 % sur un horizon à quinze ans, par rapport à ce qu'il aurait été avec le maintien du Royaume-Uni dans l'Union européenne.

Les dernières prévisions de la Banque d'Angleterre sur l'impact d'un Brexit sans accord ont été transmises à la commission des finances du Parlement britannique le 3 septembre 2019. Elles retiennent un scénario fondé sur des hypothèses encore plus pessimistes, allant jusqu'à une diminution du PIB de 5,5 % en 2020.

Enfin, après des « fuites » dans la presse 4 ( * ) , la chambre des Communes a forcé le gouvernement britannique à publier, le 11 septembre 2019, un document de synthèse interne baptisé « Opération Yellowhammer ». Ce document de cinq pages expose, secteur économique par secteur économique, les effets attendus d'un éventuel Brexit sans accord, et ce dans le pire scénario envisageable ( « Her Majesty's Government Reasonable Worst Case Planning Assumptions » ). Cette expression a pu prêter à confusion quant à la véritable nature du document, puisque des sources internes affirmaient au contraire qu'il s'agissait d'une exposition du « scénario de base » susceptible de suivre un Brexit sans accord.

Y figure une description des perturbations susceptibles d'intervenir à court terme dans plusieurs domaines, à commencer par la circulation des personnes et des marchandises, la santé, l'approvisionnement en eau et en nourriture, l'énergie, les services financiers, ainsi que la sécurité nationale et le maintien de l'ordre. Quelques chiffres fournis sur le trafic trans-Manche permettent de mieux saisir l'étendue des perturbations possibles:

- jusqu'à 85% des camions britanniques traversant la Manche ne sont pas préparés aux nouveaux contrôles douaniers qui s'appliqueraient à la frontière française. Leur temps d'attente moyen pourrait être de deux jours.

- le flot des poids lourds vers la France serait réduit de 40 à 60% par rapport au niveau actuel, créant un encombrement considérable des ports britanniques et français. Cette situation pourrait durer 3 mois, avant de reprendre au mieux début 2020 à « 50 à 70 % de son niveau actuel ».

Au surplus, «°l'approvisionnement de certains produits frais [serait] réduit°», les premières semaines : si la perspective d'une « pénurie généralisée » semble pouvoir être écartée, le «°risque de voir les consommateurs se ruer sur l'achat°» de certains produits pourrait devenir réalité. S'agissant de la pêche, le rapport souligne qu'un Brexit sans accord serait « susceptible de causer de la colère et de l'incompréhension [...] qui pourraient conduire à des heurts entre les navires de pêche » britanniques et européens. Quant à la question irlandaise, il est précisé qu'un cadre législatif est disponible pour éviter dans un premier temps le retour à une frontière dure mais qu'il porte en germes de tels « problèmes économiques, légaux et de sécurité biologique » qu'il ne serait pas viable.

d) Un défi : le Brexit peut-il être une opportunité ?

La stratégie politique et économique du gouvernement britannique pour la période postérieure à la sortie du Royaume-Uni de l'Union européenne avait été résumée par l'ancienne Première ministre Theresa May sous les termes de « Global Britain » dès le 17 janvier 2017. Ce concept faisait appel de façon subliminale à l'héritage impérial du pays, à ses liens historiques et culturels demeurés très forts de par le monde avec le Commonwealth et, plus concrètement, au souhait de conclure des accords de libre-échange avec le plus grand nombre possible de partenaires.

Toutefois, ce concept politique n'a guère commencé à être mis en oeuvre, en raison de l'enlisement du processus de négociation avec le reste de l'Union européenne et, surtout, de la crise politique intérieure britannique. Aussi longtemps que la sortie du Royaume-Uni n'est pas intervenue, il est impossible de nouer des accords commerciaux avec des pays tiers.

Le Royaume-Uni réalisant, à l'instar des autres États membres, la majeure partie de son commerce extérieur au sein de l'Union européenne, la portée de ce concept de « Global Britain » risque de rester, dans un premier temps au moins, limitée.

Quoi qu'il en soit, faire du Brexit une opportunité supposera une redéfinition de la spécialisation internationale du Royaume-Uni. Selon la théorie des avantages comparatifs développée au XIX° siècle par l'économiste David Ricardo, l'intensité des facteurs travail et capital, le progrès technique, ainsi que le degré d'ouverture aux échanges internationaux auront un impact décisif, à un horizon de dix ou quinze ans.

En dernière analyse, la principale question posée aux décideurs britanniques et à ceux des autres États membres pourrait être la suivante : le Royaume-Uni sera-t-il amené à privilégier une politique de course au moins disant fiscal, réglementaire et commercial, afin de redéfinir les bases de sa compétitivité à quelques encablures du marché intérieur européen, sous la forme pour ainsi dire d'une plateforme offshore ?

Dans ce cas, le risque de dumping fiscal, réglementaire et social, aux portes de l'Europe, doit être mesuré et intégré dans les négociations.

2. Un choc difficile à mesurer pour l'Union européenne dans son ensemble

a) L'impact important du Brexit dans l'Union, apprécié au niveau des pays, des régions et des secteurs économiques

Les institutions européennes ont réalisé, ou commandé, de multiples études prospectives dans la perspective d'un retrait du Royaume-Uni de l'Union européenne 5 ( * ) .

Pourtant, faute de connaître les contours du Brexit ainsi que sa date de mise en oeuvre, il apparaît encore difficile d'apprécier très précisément les conséquences d'un éventuel retrait du Royaume-Uni, au niveau national et infranational dans les 27 États membres.

Une étude publiée en mars 2019 par la fondation allemande Bertelsmann 6 ( * ) s'est livrée à cet exercice. Elle présente le mérite de fournir un chiffrage non seulement pays par pays, mais également au niveau infranational, pour les 283 régions (dites « NUTS 2 ») de la nomenclature de l'Union européenne.

En résumé, il semblerait qu'après l'Allemagne (9,5 milliards d'euros par an), la France ait à subir la perte de richesse économique la plus importante (7,7 milliards d'euros par an), suivie ensuite par l'Italie (4,1 milliards d'euros) et l'Irlande (3,4 milliards d'euros), en cas de Brexit sans accord. Dans cette même hypothèse, le coût d'opportunité atteindrait globalement 40 milliards d'euros par an pour l'Union européenne et serait de 57 milliards d'euros (873 euros par habitant chaque année) pour le Royaume-Uni. À l'inverse, les États-Unis et la Chine bénéficieraient de la réorientation des échanges commerciaux, à hauteur de respectivement 13,2 et 5,3 milliards d'euros.

Appréciée au niveau infranational, la perte de richesse économique occasionnée par le Brexit est logiquement proportionnelle à la proximité géographique et au degré d'ouverture au commerce international des régions concernées. En ce qui concerne notre pays, un « Brexit dur » occasionnerait une perte de PIB de 0,246 % dans l'ancienne Basse-Normandie, de 0,222 % en Nord-Pas-de-Calais et en Haute Normandie, de 0,184 % en Picardie et de 0,129 % en Ile-de-France. À titre de comparaison, le choc serait d'ampleur dix fois supérieure au Royaume-Uni : -2,54 % en East Anglia, -2,53 % dans le Kent, -2,48 % en Cornouailles et -1,66 % à Londres.

En cas de « Brexit ordonné », le coût du retrait de l'Union européenne pourrait être quasiment réduit de moitié : à hauteur de 32 milliards au lieu de 57 milliards d'euros par an, pour le Royaume-Uni.

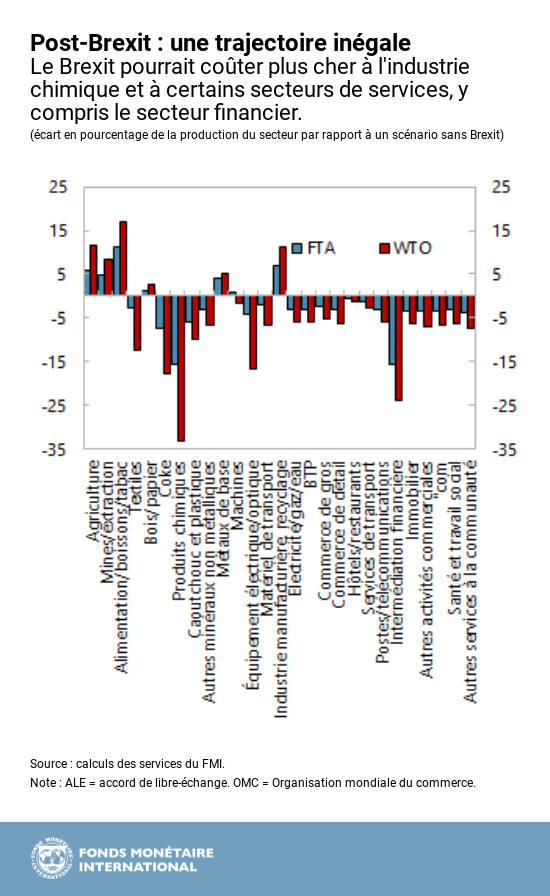

Le travail de la fondation Bertelsmann avait été utilement précédé par une étude 7 ( * ) publiée en novembre 2018 par le Fonds monétaire international (FMI) et permettant, quant à elle, d'apprécier l'impact prévisible du Brexit au niveau sectoriel.

« Parmi les secteurs de production, l'industrie chimique et le matériel de transport seront particulièrement pénalisés en raison d'un possible relèvement important des obstacles aux échanges et de leur forte intégration dans la chaîne d'approvisionnement de la production européenne, qui pourrait être perturbée après le Brexit. (...) Les effets négatifs seront encore plus prononcés pour certains secteurs de services. Par exemple, la production de services financiers pourrait chuter de pas moins de 15 % dans le scénario ALE (Association européenne de libre-échange). Cela s'explique par le fait qu'environ un quart des recettes intérieures tirées du secteur financier sont liées à des clients de l'Union européenne. Des entreprises devront peut-être créer des filiales dans l'Union européenne afin de pouvoir continuer à offrir certains de ces services. »

Cette étude du FMI formule deux hypothèses. La première consiste en la signature d'un accord de libre-échange ( Free trade agreement ou FTA en langue anglaise). La seconde imagine un « Brexit sans accord », le Royaume-Uni et l'Union européenne commerçant à l'avenir sur la base des règles de l'Organisation mondiale du commerce (OMC ou WTO en Anglais). Le graphique présenté ci-dessous illustre les résultats de ces estimations.

b) Comment « désoptimiser » des chaînes de valeur dans une économie de flux largement internationalisée ?

Pour les entreprises, quelle que soit in fine la nature du Brexit et les dispositions de l'accord à intervenir sur la relation commerciale future, le processus en cours conduirait inévitablement à dénouer des relations d'interdépendance et à déconstruire des chaînes de valeur.

Le saut dans l'inconnu serait à la mesure de l'enjeu. D'une façon générale, les risques seraient compliqués à gérer des deux côtés de la Manche : pour les Britanniques qui n`auraient plus accès dans les mêmes conditions au marché européen, sauf à renégocier des accords, mais également pour les Européens qui risquent de ne plus pouvoir accéder à l'identique au marché anglais. En dernière analyse resterait l'option de commercer sur la base des règles de l'Organisation mondiale du commerce (OMC).

Nos économies sont très complémentaires, d'autant plus que les chaînes de valeur sont très fragmentées, qu'il s'agisse de la production, de la distribution, ou de la logistique, dans l'industrie comme dans les services.

L'intérêt des acteurs économiques est naturellement qu'un compromis soit trouvé sur les conditions de la sortie, qui permette de limiter les dégâts en termes de création de valeur, d'activité et d'emplois.

À défaut, et malgré le discours rassurant des autorités de part et d'autre de la Manche, la perspective de milliers de camions bloqués à la frontière ne semble pas une vision pessimiste, mais pourrait devenir pendant de longs mois la réalité, dans les multiples points d'entrée et de sortie du Royaume-Uni. Organisé sur la base du modèle « just-in-time » initié à l'origine par Toyota, le pays voit ses productions soumises au régime des flux tendus. Beaucoup d'usines et de centres ( hubs ) logistiques ne disposent habituellement que de quelques jours de stocks.

En résumé, tout futur délai supplémentaire en douane impactera les forces vives de l'économie européenne autant que de l'économie britannique.

3. Pour la France, une facture « salée »

a) Deux pays voisins aux économies interdépendantes

La France étant, pour le Royaume-Uni, la voie d'accès au continent européen, les liens économiques entre ces deux pays sont particulièrement importants et leurs économies très complémentaires.

Les liens commerciaux concernent des dizaines de milliers d'entreprises françaises :

« Sur l'ensemble des entreprises réalisant des échanges avec nos voisins, 10 000 seulement effectuent à la fois des importations et des exportations. Une très grande majorité réalise des importations (90 000) et 20 000 ne réalisent que des exportations. Sans grande surprise, une bonne part des entreprises exportatrices sont en majorité des PME (25 000 environ). Les entreprises de taille intermédiaire (ETI) et les grandes entreprises (...) sont (..) 4 300 environ à faire du commerce outre-Manche. 8 ( * ) »

Au-delà des échanges de biens et de services, le Royaume-Uni et la France sont des investisseurs réciproques importants. En 2017, le Royaume-Uni disposait d'un stock d'investissements directs à l'étranger (IDE) de 90 milliards (Md€) en France (soit 5,8 % de ses actifs à l'étranger), contre 112 Md€ pour le stock d'IDE de la France au Royaume-Uni (correspondant à près de 10 % des actifs français de par le monde).

Enfin, le Royaume-Uni est le deuxième pays d'implantation des entreprises françaises à l'étranger, avec près de 3 800 filiales représentant environ 120 Md€ de chiffre d'affaires annuel et plus de 400 000 emplois. Inversement, la présence britannique en France était de 1 200 filiales de groupes britanniques, pour 34 Md€ de chiffre d'affaires annuel et 88 000 emplois.

b) Un excédent commercial français à préserver

Le Royaume-Uni présente la spécificité d'être non seulement le premier (11,9 Md€ en 2018) mais également l'un des rares excédents commerciaux de notre pays dans ses échanges avec l'intérieur. Ce constat, à lui seul, conduit à redouter un Brexit sans accord : la France a tout à perdre à l'instauration de droits de douane.

En 2018, avec 32,7 Md€ d'exportations et 20,7 Md€ d'importations, le Royaume-Uni occupait la place de sixième client de la France (6,7 % de part de marché) et de septième fournisseur (3,6 %).

Inversement, la France était le quatrième client du Royaume-Uni (avec 7 % de part de marché), derrière les États-Unis (15,7 %), l'Allemagne (10,3 %) et les Pays-Bas (7,4 %), et son cinquième fournisseur (5,8 % de part de marché), derrière l'Allemagne (13,9 %), la Chine (9 %), les Pays-Bas (8,6 %) et les États-Unis (8,6 %).

Les exportations des entreprises françaises se concentrent aux trois quarts sur six principaux secteurs d'activités : l'agroalimentaire, les biens de consommation, l'industrie chimique, l'industrie automobile, les biens industriels et l'aérospatiale. Une telle concentration apparaît naturellement comme un facteur accentué de fragilité.

En revanche, les échanges de services présentent une structure plus diversifiée, dans les transports, les services aux entreprises et les voyages (pour les exportations), dans la finance, les services aux entreprises et les télécommunications (pour les importations).

* 2 Source : Public sector finances, UK: March 2019 - Office for national statistic (https://www.ons.gov.uk)

* 3 Source : Bank of England - Demand and output - Published on 2 May 2019

* 4 Edition du Sunday Times le 18 août 2019

* 5 http://www.europarl.europa.eu/unitedkingdom/en/brexitpublic/brexitstudies.html

* 6 Bertelsmann Stiftung « Estimating the impact of Brexit on European countries and regions - Policy paper»

* 7 Fonds monétaire international, United Kingdom : Selected issues, IMF Country Report , N. 18/317, novembre 2018.

* 8 La Tribune - article de Grégoire Normand publié le 8 avril 2019 - « Commerce extérieur : 120.000 entreprises françaises exposées au Brexit ». Voir également « Le chiffre du commerce extérieur » n°83 publié en avril 2019 par le Ministère des Finances (http ://lekiosque.finances.gouv.fr).