QUATRIÈME

PARTIE

LES COMPTES DE LA SOCIÉTÉ DE

PROGRAMME

« PUBLIC SÉNAT »

ANNEXE

RAPPORT DE

CERTIFICATION

DES COMPTES DU SÉNAT PAR LA COUR DES COMPTES

SOMMAIRE

Bilan agrégé du Sénat 145

Compte de résultat agrégé du Sénat 146

NOTES ANNEXES :

1. Référentiel comptable 147

2. Règles et méthodes comptables 147

2.1 Modalités d'agrégation des comptes

2.2 Immobilisations incorporelles

2.3 Immobilisations corporelles

2.4 Immobilisations financières

2.5 Stocks

2.6 Créances

2.7 Trésorerie

2.8 Capitaux propres

2.9 Provisions pour risques et charges

2.10 Avantages consentis aux personnels et passifs sociaux

2.11 Dettes

2.12 Produits d'exploitation

2.13 Charges d'exploitation

2.14 Charges et produits financiers

2.15 Charges et produits exceptionnels

3. Comparabilité des comptes 157

4. Événements significatifs de l'exercice 158

5. Notes relatives au bilan agrégé 159

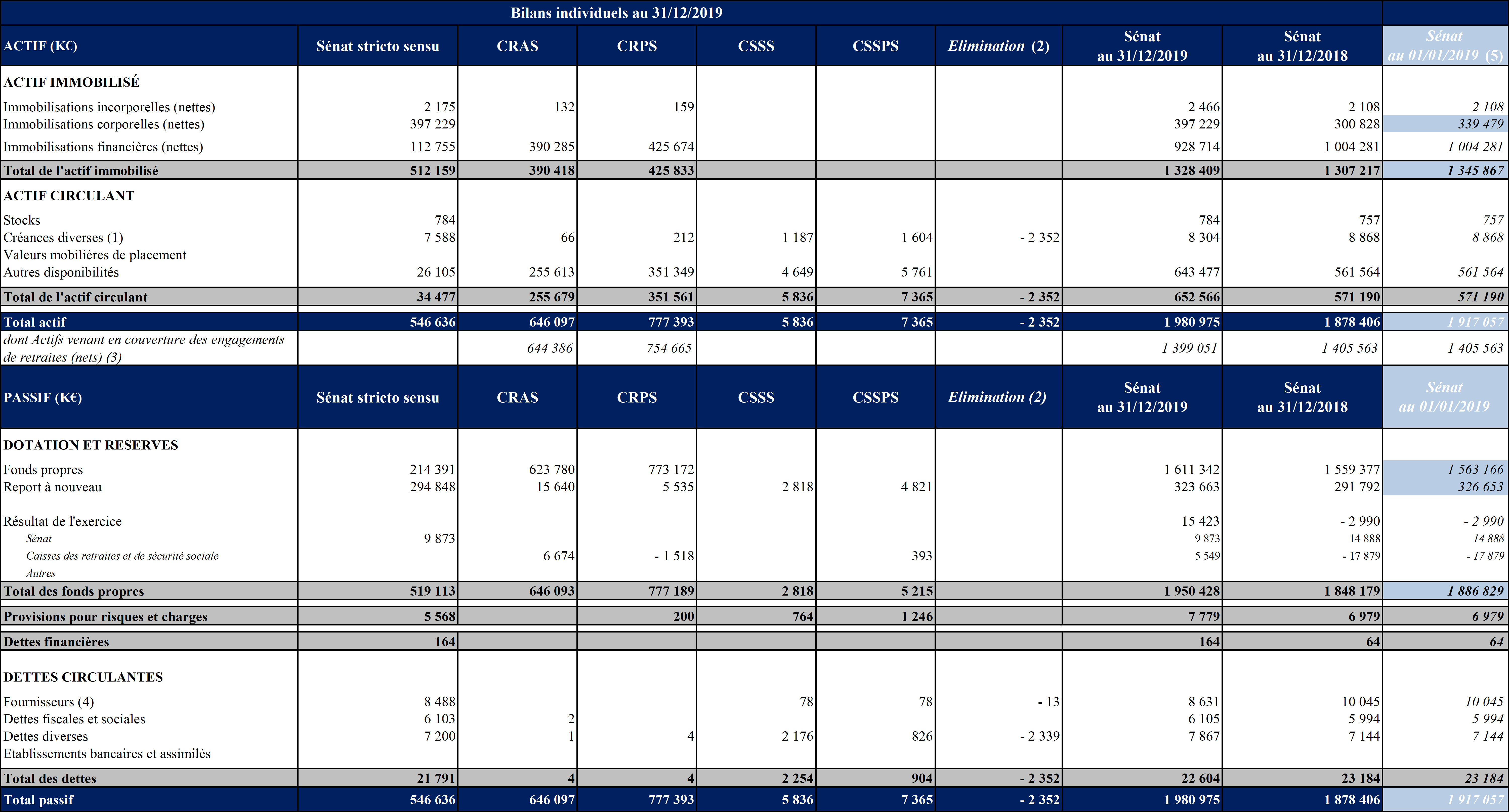

5.1 Présentation du bilan au 31/12/2019 contributif par entité

5.2 Immobilisations incorporelles

5.3 Immobilisations corporelles

5.4 Immobilisations financières

5.5 Créances d'exploitation

5.6 Trésorerie

5.7 Capitaux propres

5.8 Provisions pour risques et charges

5.9 Dettes fiscales et sociales

5.10 Dettes diverses

5.11 Actifs venant en couverture des engagements de retraite

6. Notes relatives au compte de résultat agrégé 170

6 .1 Présentation du compte de résultat au 31/12/2019 contributif par entité

6.2 Produits d'exploitation

6.3 Charges d'exploitation

6.4 Produits financiers et charges financières

6.5 Produits exceptionnels et charges exceptionnelles

7. Informations complémentaires 176

7 .1 Engagements de pension et de retraite et engagements assimilés

7.2 Effectifs

7.3 Avantages accordés à des organismes extérieurs

7.4 Autres informations

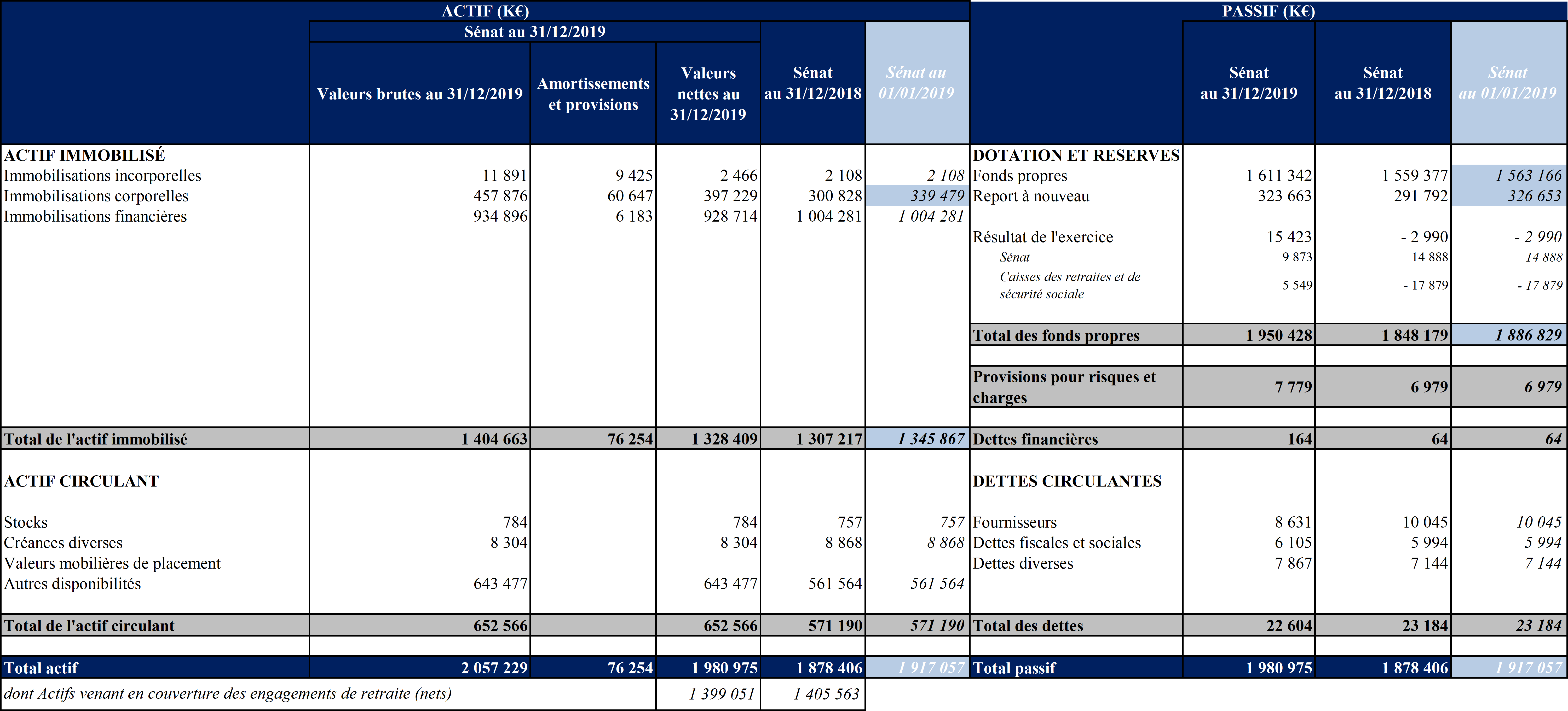

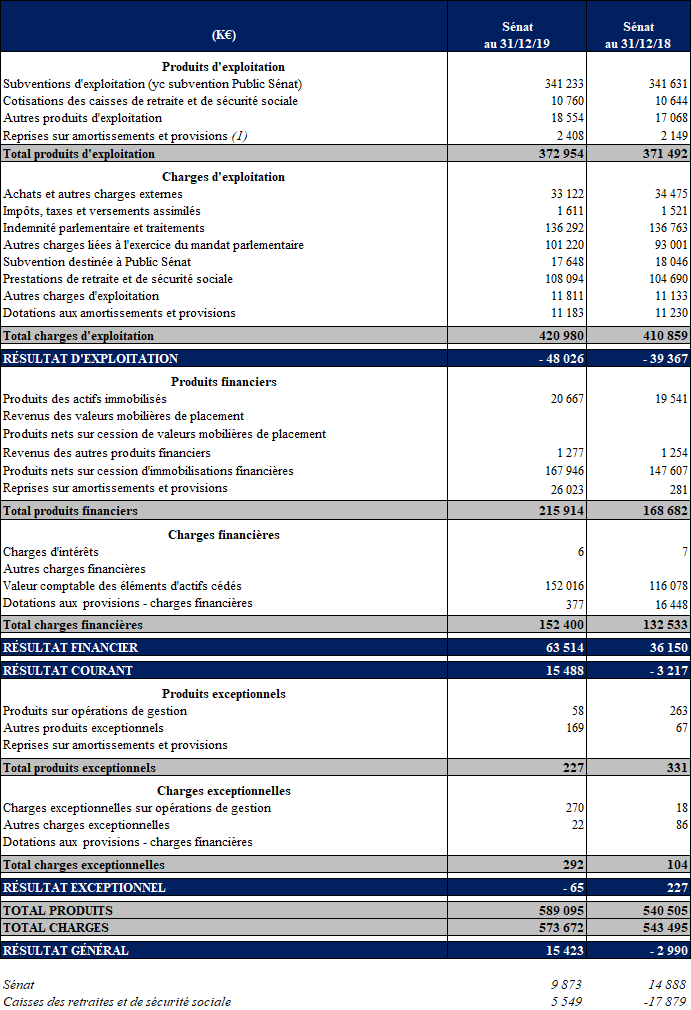

BILAN AGRÉGÉ DU SÉNAT

3

3

Les écarts d'unité constatés dans le tableau ci-dessus s'expliquent par des arrondis au millier d'euros supérieur.

Les colonnes « Sénat au 01/01/2019 » tiennent compte d'un changement de méthode et d'une correction d'erreur détaillés dans la rubrique « 3. Comparabilité des comptes ».

COMPTE DE RÉSULTAT AGRÉGÉ DU SÉNAT

Les écarts d'unités constatés dans le tableau ci-dessus s'expliquent par des arrondis au millier d'euros supérieur.

NOTES ANNEXES

1 - RÉFÉRENTIEL COMPTABLE

L'application des dispositions de la loi organique relative aux lois de finances (LOLF) du 1 er août 2001 s'est traduite pour le Sénat par un aménagement des méthodes comptables appliquées dans ses comptes. Il en est résulté un nouveau référentiel comptable.

Les modifications apportées au référentiel du Sénat sont fondées sur l'article 30, alinéa 2 de la LOLF : « Les règles applicables à la comptabilité générale de l'État ne se distinguent de celles applicables aux entreprises qu'en raison des spécificités de son action ». Elles résultent également du principe de son autonomie administrative, budgétaire et comptable, garantie de la séparation effective des pouvoirs constitutionnels. Les méthodes comptables appliquées par le Sénat sont conformes aux dispositions du plan comptable général, sous réserve des adaptations qui y sont apportées à raison de ses spécificités institutionnelles.

À cet effet, les règles applicables aux immobilisations corporelles sont compatibles avec les normes comptables de l'État. Les règles applicables aux engagements de retraite et aux avantages similaires sont celles issues de la recommandation n° 2003-R.01 du Conseil national de la comptabilité (CNC) modifiée.

Ce nouveau référentiel comptable a été adopté par le Bureau du Sénat par un arrêté en date du 27 novembre 2007. Il est entré en application pour l'examen des comptes de l'année 2007.

2- RÈGLES ET MÉTHODES COMPTABLES

Les comptes annuels du Sénat résultent de l'agrégation des comptes du Sénat stricto sensu , des comptabilités annexes et des régies directes. Pour l'exercice clos au 31 décembre 2019, le périmètre d'agrégation comprend cinq entités comptables.

Les états financiers agrégés du Sénat pour l'exercice clos au 31 décembre 2019 correspondent ainsi à un périmètre comprenant :

- le Sénat stricto sensu 21 ( * ) ;

- la Caisse des Retraites des Anciens Sénateurs (CRAS) ;

- la Caisse des Retraites du Personnel du Sénat (CRPS) ;

- la Caisse de Sécurité Sociale des Sénateurs (CSSS) ;

- la Caisse de Sécurité Sociale du Personnel du Sénat (CSSPS).

Ces comptes annuels ont été établis par le Trésorier, conformément au référentiel comptable adopté par le Bureau du Sénat, en vue de leur transmission à la Commission spéciale chargée du contrôle des comptes et de l'évaluation interne.

Présentés en milliers d'euros, les comptes annuels sont préparés sur la base du principe du coût historique à l'exception du patrimoine immobilier à usage d'habitation et de bureaux 22 ( * ) .

2.1 Modalités d'agrégation des comptes

Les comptes annuels du Sénat comprennent un bilan agrégé, un compte de résultat agrégé, une annexe présentant les règles et méthodes comptables, ainsi que des notes explicatives des principales rubriques du bilan et du compte de résultat intégrant, notamment, l'évaluation des engagements de retraite et avantages similaires.

L'agrégation des comptes conduit à éliminer les flux réciproques entre les différentes entités comptables. L'élimination de ces flux porte :

- en ce qui concerne le bilan, sur les dettes ou les créances réciproques ;

- s'agissant du compte de résultat, principalement sur les contributions versées par le Sénat aux Caisses des retraites et de sécurité sociale, à l'exclusion des cotisations salariales, ainsi que sur les redevances annuelles de gestion versées par les différentes Caisses au Sénat.

Les flux réciproques internes au Sénat stricto sensu , notamment s'agissant des opérations relatives aux buvettes rattachées au Sénat, sont éliminés à l'intérieur de la colonne « Sénat stricto sensu ».

Conformément aux dispositions du référentiel comptable adopté par le Bureau du Sénat le 27 novembre 2007, certaines rubriques ont été créées dans le bilan agrégé en vue d'identifier les parts contributives des différentes entités comptables au résultat du Sénat, ainsi que les éléments d'actifs venant en couverture des engagements de retraite et avantages similaires.

Afin de fournir une information complète, des états de ventilation du bilan et du compte de résultat agrégés du Sénat font ressortir les contributions des différentes entités comptables.

2.2 Immobilisations incorporelles

Les immobilisations incorporelles correspondent d'une part à des logiciels acquis, et d'autre part, à des logiciels que le Sénat produit en interne pour ses propres besoins. Elles sont inscrites au bilan à leur coût d'acquisition ou à leur coût de production. Elles font l'objet d'un amortissement comptabilisé en charges selon le mode linéaire sur leur durée d'utilité.

2.3 Immobilisations corporelles

Elles sont constituées d'actifs physiques identifiables, contrôlés, dont l'utilisation s'étend sur plusieurs exercices, pour lesquels des avantages économiques futurs ou un potentiel de service sont attendus au profit du Sénat.

Le traitement comptable des immobilisations corporelles est différent selon la nature de l'immobilisation.

À la suite de l'évolution de la norme 6 relative aux immobilisations corporelles de l'État, les intitulés des catégories de biens immobiliers du Sénat ont été modifiés, conformément à l'arrêté de Questure n° 1010 du 22 octobre 2019, sans que cela ne modifie néanmoins le traitement comptable appliqué jusqu'à présent à ces biens :

- les biens immobiliers, auparavant dénommés « spécifiques », sont ainsi désormais appelés « historiques et culturels » ;

- les biens immobiliers, relevant précédemment de la catégorie des biens « non spécifiques », sont, à partir de la clôture des comptes 2019, dénommés « à usage d'habitation et de bureaux » ;

- les intitulés des autres immobilisations corporelles n'ont pas été modifiés.

2.3.1 Biens immobiliers historiques et culturels

Conformément aux dispositions de l'article 2 de l'ordonnance n° 58-1100 du 17 novembre 1958 relative au fonctionnement des Assemblées parlementaires, un patrimoine spécifique (ou historique) a été affecté au Sénat. Ces biens immobiliers à caractère spécifique ou historique, qui comprennent le Palais du Luxembourg, l'Hôtel du Petit Luxembourg, leurs jardins et leurs dépendances historiques, sont inscrits à l'euro symbolique dans le bilan d'ouverture du Sénat.

Les travaux réalisés sur ces biens ont été comptabilisés et amortis à partir du 1 er janvier 2007.

Les amortissements de ces biens et travaux, calculés selon le mode linéaire sur la durée d'utilité estimée, sont enregistrés en charges. Ces durées sont les suivantes :

|

Amortissement des immobilisations liées aux biens historiques |

Durée |

|

Gros oeuvre |

25 ans |

|

Réseaux (génie climatique, fluides, installations électriques, etc.) |

5 à 10 ans |

|

Installations électroniques |

5 à 10 ans |

|

Installations de communication Autres installations et agencements (1) |

5 à 10 ans 5 à 10 ans |

(1) Par dérogation, la durée d'amortissement du bâtiment modulaire situé dans la Cour d'honneur du

Palais du Luxembourg est égale à sa durée d'utilisation fixée à 4 ans.

2.3.2 Biens immobiliers à usage d'habitation et de bureaux

Les immeubles à usage d'habitation et de bureaux appartenant au Sénat ou affectés à son usage sont valorisés à la valeur de marché à dire d'expert. Le montant des travaux immobilisés liés à un bien immobilier et réalisés après la valorisation à dire d'expert augmente la valeur d'ensemble du bien immobilier à due concurrence, sauf à démontrer l'existence d'une perte de valeur.

Sauf circonstance exceptionnelle, la valeur de marché (ou valeur vénale) est révisée périodiquement (3 ans).

L'écart entre la valeur nette comptable d'un bien immobilier à usage d'habitation et de bureaux et sa valeur vénale mise à jour grâce à une nouvelle expertise est inscrit en réserve, dans un sous-compte intitulé « Écart de réévaluation ».

En 2019, l'écart constaté à la suite de la réévaluation de France Domaine a été traité en comptabilité selon les modalités suivantes ( cf. Note 3. Comparabilité des comptes ) :

- la revalorisation de la valeur vénale stricto sensu a été inscrite en réserve, dans le sous-compte intitulé « Écart de réévaluation » ;

- la part imputable à une correction d'erreur de l'évaluation précédente a également été inscrite en réserve, dans le même sous-compte intitulé « Écart de réévaluation » ;

- la part résultant d'un changement de méthode dans l'évaluation de certains locaux du Sénat a été inscrite dans le compte de report à nouveau.

Les biens immobiliers à usage d'habitation et de bureaux ainsi que les immobilisations liées ne donnent pas lieu à amortissement.

2.3.3 Autres immobilisations corporelles

Les biens mobiliers sont comptabilisés à leur coût d'acquisition et font l'objet d'un amortissement sur la base de leur durée escomptée d'utilisation.

|

Amortissement des autres immobilisations corporelles |

Durée |

|

Électroménager, machines |

10 ans |

|

Matériel industriel, outillage (garage, jardin) |

5 à 10 ans |

|

Bibliothèques et mobilier |

5 ans |

|

Véhicules (de tourisme et utilitaire) |

5 ans |

|

Matériel de bureau,

|

5 ans |

|

Équipement micro-informatique |

4 ans |

|

Matériel photo |

3 ans |

Toutefois, les biens entrant dans la catégorie des oeuvres d'art et assimilées sont inscrits au bilan d'ouverture à l'euro symbolique et, pour les acquisitions ultérieures, à leur coût d'acquisition ou à leur valeur vénale pour ceux d'entre eux qui sont reçus à titre gratuit. Ces biens ne sont pas amortissables.

Les biens mis en dépôt au Sénat dont les risques et avantages sont principalement portés par celui-ci sont comptabilisés en immobilisation. Au 31 décembre 2019, il s'agit exclusivement d'oeuvres d'art ou assimilées. La contrepartie des oeuvres d'art en dépôt est inscrite au passif du bilan dans les fonds propres.

Il en est également ainsi des contrats de location assimilables à des contrats de location financement, qui sont traduits dans les comptes de manière à présenter les biens contrôlés à l'actif et la dette correspondante au passif.

2.4 Immobilisations financières

Les immobilisations financières comprennent des titres de participation, des titres immobilisés de l'activité de portefeuille (TIAP), des dépôts et cautionnements et des autres titres immobilisés - dont des prêts - portés par les Caisses des retraites et affectés à la couverture des engagements de retraite et avantages similaires.

Les titres de participation sont comptabilisés à leur valeur d'acquisition et sont provisionnés en cas de perte de valeur.

Les TIAP et les actifs venant en couverture des engagements de retraite et avantages similaires, conformément au règlement budgétaire et comptable, sont comptabilisés à leur coût d'acquisition historique.

À la clôture de l'exercice, les produits financiers afférents sont comptabilisés sur la base de la meilleure estimation disponible.

Les plus et moins-values latentes à la clôture de l'exercice sont déterminées selon les modalités suivantes :

- les actifs cotés sont évalués sur la base du dernier cours boursier de l'année ;

- les autres actifs sont évalués sur la base de la meilleure estimation disponible (prix des dernières transactions connues, évaluation communiquée par le gestionnaire).

Les moins-values latentes sont provisionnées sans compensation entre les différentes lignes de titres. Les plus-values latentes sont mentionnées dans les notes annexes.

Les plus et moins-values réalisées sont constatées, pour chaque ligne de titre, par différence entre le prix de cession et le prix de revient, qui est calculé conformément à la méthode du coût moyen pondéré.

Le résultat de cession des TIAP et des autres immobilisations financières est comptabilisé en résultat financier.

Les prêts aux Sénateurs et aux personnels du Sénat, ainsi que les dépôts et cautionnements, sont inscrits à leur valeur nominale. Ils font l'objet, le cas échéant, d'une provision pour dépréciation déterminée en fonction de la capacité de recouvrement.

2.5 Stocks

Les stocks sont valorisés et comptabilisés en retenant la méthode du premier entré, premier sorti. Une dépréciation est pratiquée lorsque la valeur actuelle du stock en fin d'exercice est inférieure à la valeur historique d'achat à la même date.

2.6 Créances

Les créances sont enregistrées à leur valeur nominale. Une dépréciation est pratiquée lorsque le recouvrement d'une créance est compromis.

2.7 Trésorerie

Les valeurs mobilières de placement sont comptabilisées au coût d'acquisition. Une provision pour dépréciation est comptabilisée à la clôture de l'exercice en cas de perte de valeur. Les plus-values latentes sont mentionnées dans les notes annexes.

Les liquidités nettes bancaires, les encours en caisse et les régies d'avance sont classés dans la rubrique « Autres disponibilités du bilan ».

Les comptes d'épargne et assimilés, les intérêts courus sur ces comptes y sont également classés, à l'exception de la Réserve Spéciale d'Intervention, pour laquelle ils sont classés en « immobilisations financières ».

Les découverts bancaires sont classés, le cas échéant, dans la rubrique « Établissements bancaires et assimilés » au passif du bilan.

2.8 Capitaux propres

Les dotations et réserves représentent la contrepartie des actifs et passifs comptabilisés dans le bilan d'ouverture de 2002, majorées des incorporations et réévaluations ultérieures. Le report à nouveau enregistre, le cas échéant, les résultats comptables des exercices précédents.

2.9 Provisions pour risques et charges

Les provisions pour risques et charges représentent des passifs dont le montant ou l'échéance est incertain.

Ces provisions concernent :

- les rentes et pensions d'invalidité versées aux personnels du Sénat ;

- les maintiens de droits aux prestations maladie dans certaines situations particulières (congé parental) ;

- les prestations maladie ayant leur origine dans l'exercice et qui seront versées par les Caisses de sécurité sociale au cours des exercices suivants ;

- les rémunérations versées aux personnels du Sénat dans le cadre d'une position statutaire particulière telle que le congé longue durée ou la mise à disposition institutionnelle ;

- les provisions pour litiges ;

- les reversements de cotisations susceptibles d'intervenir pour les membres du personnel radiés des cadres sans droit à pension.

Les provisions pour rentes et pensions d'invalidité sont comptabilisées à la clôture de l'exercice au cours duquel l'incapacité ouvrant droit à la rente a été reconnue et sont calculées sur la base de la rente acquise au 31 décembre de l'exercice et de l'espérance de vie résiduelle du titulaire.

Les provisions pour prestations maladie sont estimées sur la base de la moyenne des dépenses de même nature constatées au cours des 5 derniers exercices.

Les provisions relatives à la rémunération des personnels en mise à disposition institutionnelle et au droit des personnels à un congé de longue durée sont calculées sur la base des situations en cours et des montants et durées déjà couverts par les décisions individuelles applicables au 31 décembre de l'exercice.

Pour les mises à disposition institutionnelles, la participation des organismes d'accueil à la rémunération de ces personnels, prévue dans les conventions, n'est pas déduite du passif.

2.10 Avantages consentis aux personnels et passifs sociaux

Les avantages des membres du personnel du Sénat (rémunérations, accessoires, absences rémunérées et avantages similaires) désignent toute prestation servie par le Sénat au titre des services rendus (services faits) accomplis par ces derniers.

Le critère de rattachement des charges à l'exercice est constitué par le service rendu, à l'exception des indemnités de fin de contrat pour lesquelles le critère de rattachement résulte de la cessation d'activité du membre du personnel.

À la clôture de l'exercice, des provisions sont comptabilisées au titre des droits à prestations futures acquis ou en cours d'accumulation du fait des services passés (services déjà rendus) par les membres du personnel. Le cas échéant, l'évaluation de la provision tient compte de la probabilité de versement des prestations. À ce titre, une charge à payer pour les congés payés et allègements acquis et non pris par le personnel statutaire est comptabilisée depuis l'exercice comptable 2013.

Dans le cas particulier des prestations servies au titre de l'incapacité partielle ou totale de longue durée (congés longue durée, pensions et rentes d'invalidité...), la charge attendue pour le Sénat est comptabilisée à la clôture de l'exercice au cours duquel l'incapacité ouvrant droit à la rente a été reconnue, dans la mesure où le niveau de ces prestations est le même pour tous les membres du personnel quelle que soit leur durée de service.

Par exception aux principes énoncés ci-dessus et conformément à l'option ouverte par le plan comptable général, aucune provision n'est inscrite au bilan du Sénat au titre des engagements de retraite et avantages similaires. Ces engagements sont mentionnés dans l'annexe aux comptes annuels du Sénat et sont évalués conformément aux dispositions de la recommandation du CNC n° 2003-R.01 modifiée relative aux règles de comptabilisation et d'évaluation des engagements de retraite et avantages similaires.

2.11 Dettes

Les dettes fournisseurs et autres dettes d'exploitation sont enregistrées à leur valeur nominale.

2.12 Produits d'exploitation

Conformément au principe de l'autonomie financière des Assemblées parlementaires, posé par l'article 7 de l'ordonnance du 17 novembre 1958 précitée, et dans la mesure où le Sénat détermine en toute liberté l'utilisation de la dotation qui lui est versée par l'État, celle-ci est intégralement comptabilisée en produits d'exploitation. Le montant ainsi comptabilisé au titre d'un exercice correspond à celui inscrit dans le projet de loi de finances au titre du même exercice et arrêté après le vote de cette loi.

Le capital social de la société Public Sénat étant détenu intégralement par le Sénat qui en assure le contrôle, la dotation budgétaire destinée à financer cette société et versée par l'État au Sénat est enregistrée en produits d'exploitation. Symétriquement, le reversement de cette dotation à la société est comptabilisé parmi les charges d'exploitation.

Par ailleurs, les services du Sénat gèrent des Caisses des retraites et des Caisses de sécurité sociale destinées aux Sénateurs et aux personnels du Sénat. Il en résulte des produits issus des cotisations des personnes concernées. Celles-ci sont comptabilisées en produits d'exploitation.

2.13 Charges d'exploitation

Les charges d'exploitation comprennent notamment les indemnités des Sénateurs, les traitements des personnels et les charges liées à l'exercice du mandat parlementaire.

Au cours de l'exercice, les avances versées aux Sénateurs en application de l'arrêté de Bureau n° 2017-272 du 7 décembre 2017 modifié et de l'arrêté de Questure n° 2017-1202 modifié adopté à la même date sont comptabilisées en charges d'exploitation dans les comptes comptables du Sénat relatifs aux aides à l'exercice du mandat parlementaire.

À la fin de chaque exercice comptable, il est procédé, par Sénateur et par catégorie d'avance, au rapprochement des avances versées au cours de l'exercice des dépenses justifiées 23 ( * ) au titre de chacune de ces avances sur le même exercice.

Les fractions de ces avances non rapprochées de dépenses justifiées sont comptabilisées en atténuation de charges. Les sommes à recouvrer au titre des fractions des avances non rapprochées sont comptabilisées en actifs à recouvrer au bilan. Ces sommes figurent parmi les créances diverses.

Les dépenses rattachables à l'exercice clos et qui n'ont pas pu être imputées par les Sénateurs avant le 15 janvier de l'exercice suivant sont rapprochées des avances générales versées au cours de ce même exercice.

Leur rattachement comptable à l'exercice clos est assuré sur la base d'une estimation constituée des dépenses de même nature déclarées au cours de l'exercice précédent.

Sont également incluses dans les charges d'exploitation les prestations servies dans le cadre des régimes de retraite et de sécurité sociale, ainsi que la subvention versée à la société Public Sénat.

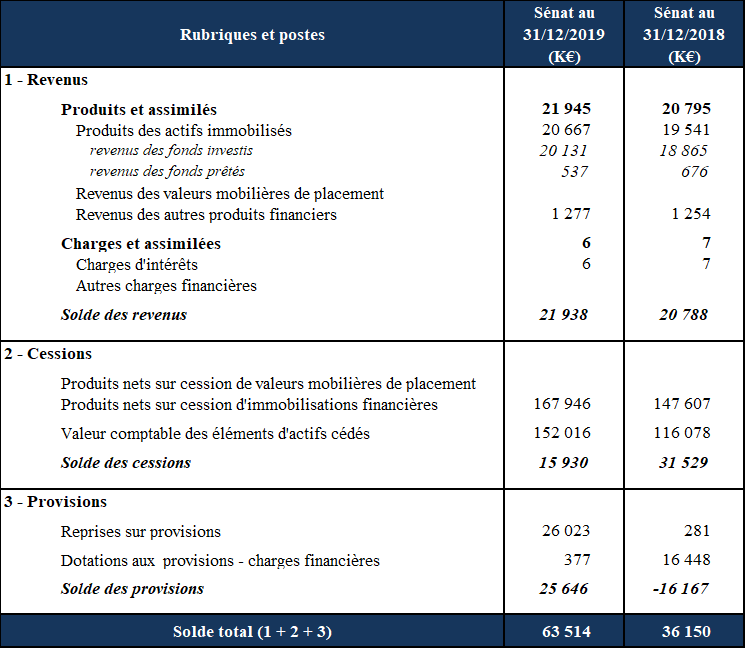

2.14 Charges et produits financiers

Les charges et produits financiers correspondent aux revenus des actifs financiers, aux résultats de cession des immobilisations financières et des valeurs mobilières de placement, aux produits d'intérêt et aux prêts, ainsi qu'aux charges d'intérêt bancaires.

2.15 Charges et produits exceptionnels

Les charges exceptionnelles correspondent principalement aux règlements de litiges dans le cadre de marchés de travaux. Les produits exceptionnels comprennent notamment les remboursements perçus au titre de sinistres ainsi que des produits de cession d'immobilisations.

3 - COMPARABILITÉ DES COMPTES

Au cours de l'exercice 2019, compte tenu de l'évolution de la norme 6 relative aux immobilisations corporelles de l'État, les intitulés des catégories de biens immobiliers du Sénat ont été modifiés :

- le parc immobilier, auparavant dénommé « spécifique », relève désormais de la catégorie des « biens historiques et culturels » ;

- le parc immobilier, anciennement dénommé « non spécifique », relève dorénavant de la catégorie des « biens immobiliers à usage d'habitation et de bureaux ».

Ce reclassement ne modifie pas le traitement comptable appliqué jusqu'à présent à ces biens.

Par ailleurs, la valeur de marché du parc immobilier à usage d'habitation et de bureaux du Sénat étant révisée tous les trois ans par France Domaine, ce dernier a fait l'objet d'une réévaluation au cours de l'exercice 2019.

L'écart entre la valeur nette comptable de ce parc et sa valeur vénale mise à jour grâce à la nouvelle expertise est habituellement inscrit dans sa totalité en réserve, dans un sous-compte intitulé « Écart de réévaluation ».

En 2019, l'écart constaté à la suite de la réévaluation de France Domaine, d'un montant net de + 86,86 M€ - déduction faite du montant des travaux réalisés sur les immeubles concernés entre 2017 et 2019 - a été traité en comptabilité selon les modalités suivantes :

- + 48,21 M€ au titre de la revalorisation de la valeur vénale stricto sensu du parc ont été inscrits en réserve, dans le sous-compte intitulé « Écart de réévaluation » ;

- + 3,79 M€ imputables à une correction d'erreur de l'évaluation précédente ont également été inscrits en réserve, dans le même sous-compte intitulé « Écart de réévaluation ». Cette correction résulte de décomptes erronés de certaines surfaces lors de l'évaluation réalisée par France Domaine en 2016 ;

- + 34,86 M€ liés à un changement de méthode dans l'évaluation de certains locaux du Sénat ont été inscrits dans le compte de report à nouveau. Ce changement de méthode concerne principalement l'évaluation des sous-sols aménagés du Sénat. Ces derniers, jusqu'à présent évalués selon la méthode de la surface utile pondérée, sont désormais valorisés pour leur surface utile brute selon la recommandation de France Domaine.

Le bilan à l'ouverture est en conséquence présenté, pour les postes concernés, en deux colonnes distinctes : l'une présente le bilan tel qu'il résulte de la clôture des comptes au 31 décembre 2018 ; la seconde tient compte du changement de méthode et de la correction d'erreur susmentionnés.

4 - ÉVÉNEMENTS SIGNIFICATIFS DE L'EXERCICE

Pour l'exercice 2019, trois principaux événements peuvent être mentionnés :

- la réévaluation triennale du parc immobilier à usage d'habitation et de bureaux du Sénat effectuée par France Domaine a été constatée en comptabilité ( cf. Note 3. Comparabilité des comptes ) ;

- pour le premier exercice, à la suite des contrôles réalisés par le Comité de déontologie parlementaire, les dépenses non éligibles déclarées en 2018 par les Sénateurs au titre de leurs frais de mandat ont été reprises sur les avances versées à compter du mois d'octobre 2019 ;

- la provision pour risques et charges a augmenté de 0,35 M€ en 2019 pour la porter à 1,38 M€ : de nouveaux litiges sur divers marchés de travaux et de nouveaux contentieux en matière de ressources humaines (pour 1,08 M€) viennent en effet compenser les extinctions de litiges constatées par ailleurs sur l'exercice (0,74 M€).

5 - NOTES RELATIVES AU BILAN AGRÉGÉ

5.1 Présentation du bilan au 31/12/2019 contributif par entité

15

(1) Le compte de liaison de la buvette avec le Sénat (classe 5) a été reclassé en "créances diverses" pour des raisons de cohérence avec le compte de liaison du Sénat (453000).

(2) La colonne "élimination" retrace les flux entre le Sénat stricto sensu et les autres entités, à l'exclusion des flux réciproques internes au Sénat stricto sensu et aux caisses de sécurité sociale, qui sont éliminés

au sein de leurs colonnes respectives.

(3) Pour les actifs affectés à la couverture des engagements de retraite - cf. point 5.11.

(4) Le solde des dettes fournisseurs du Sénat stricto sensu, d'un montant de 8 488K€, correspond principalement aux factures non parvenues et aux factures en attente de paiement au 31 décembre, dont il a été déduit un avoir relatif à la récupération d'un trop-versé de loyers, d'un montant de 323K€.

(5) La colonne « Sénat au 01/01/2019 » tient compte d'un changement de méthode et d'une correction d'erreur détaillés dans la note « 3. Comparabilité des comptes ».

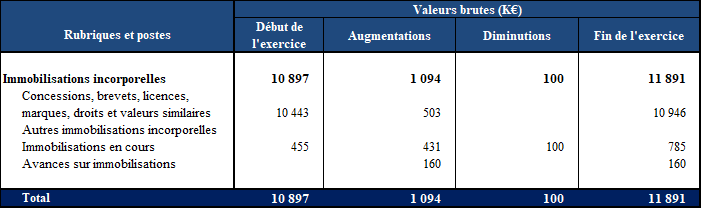

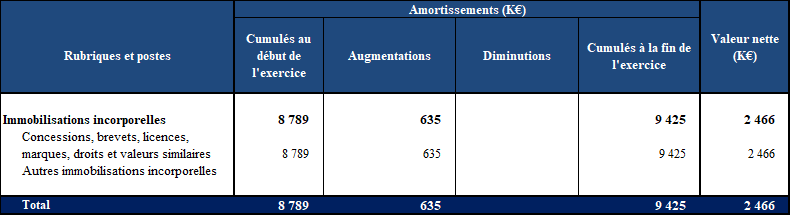

5.2 Immobilisations incorporelles

Les tableaux ci-dessous retracent les mouvements relatifs aux immobilisations incorporelles entre les bilans d'ouverture et de clôture 2019.

Les écarts d'unités constatés dans l'ensemble des tableaux présentés ci-après s'expliquent par des arrondis au millier d'euros supérieur.

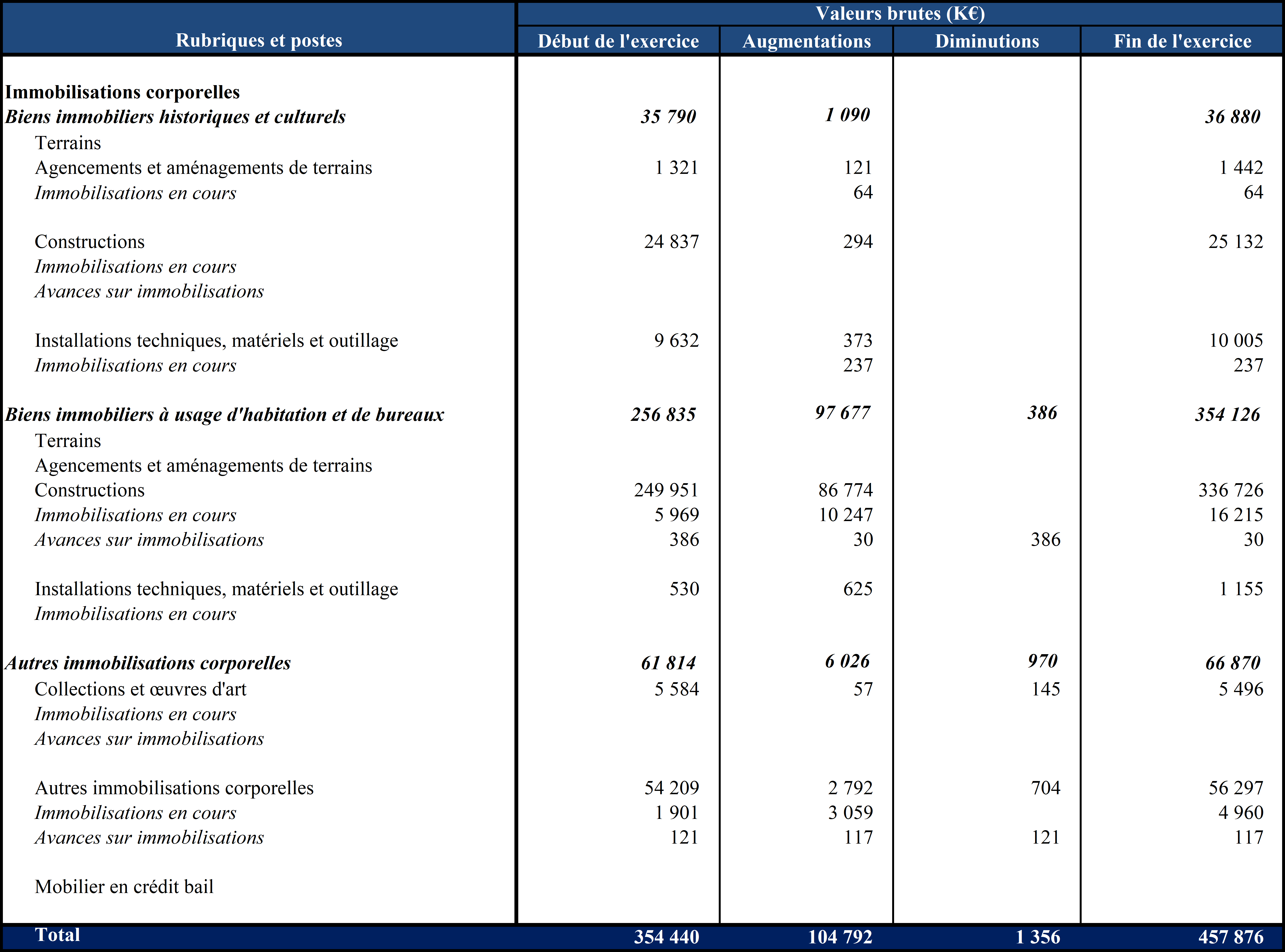

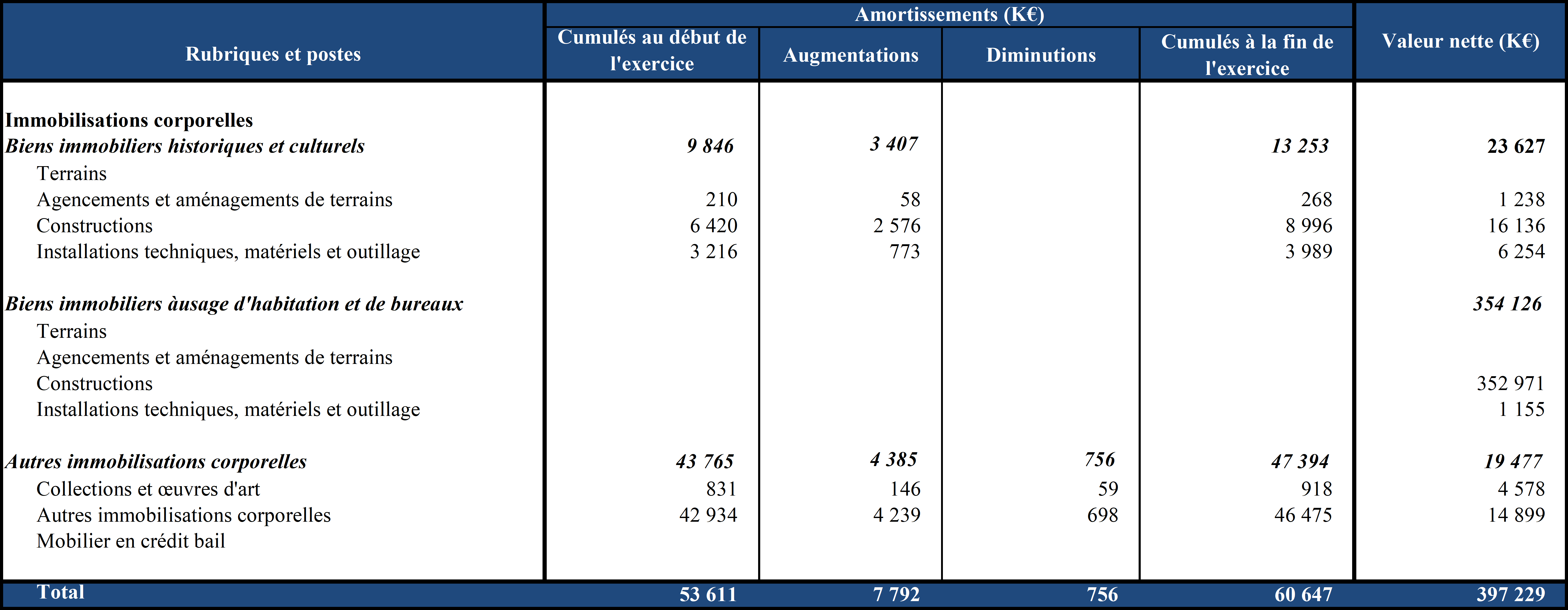

5.3 Immobilisations corporelles

Les tableaux ci-dessous retracent les mouvements relatifs aux immobilisations corporelles entre les bilans d'ouverture et de clôture 2019.

Les augmentations d'immobilisations corporelles sont principalement le fait de la réévaluation du parc immobilier à usage d'habitation et de bureaux du Sénat constatée en comptabilité à la clôture des comptes 2019.

Le tableau ci-dessous rappelle la valeur vénale en état d'usage des immeubles à usage d'habitation et de bureaux résultant de la réévaluation par France Domaine qui a eu lieu au cours de l'année 2019.

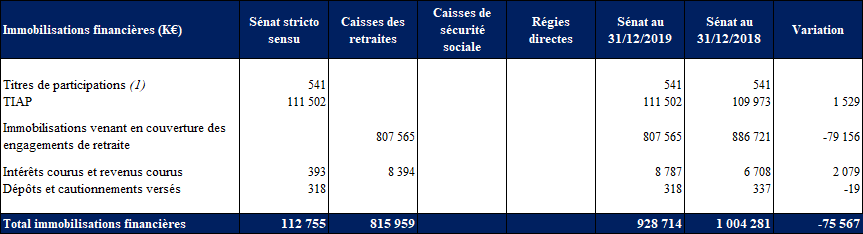

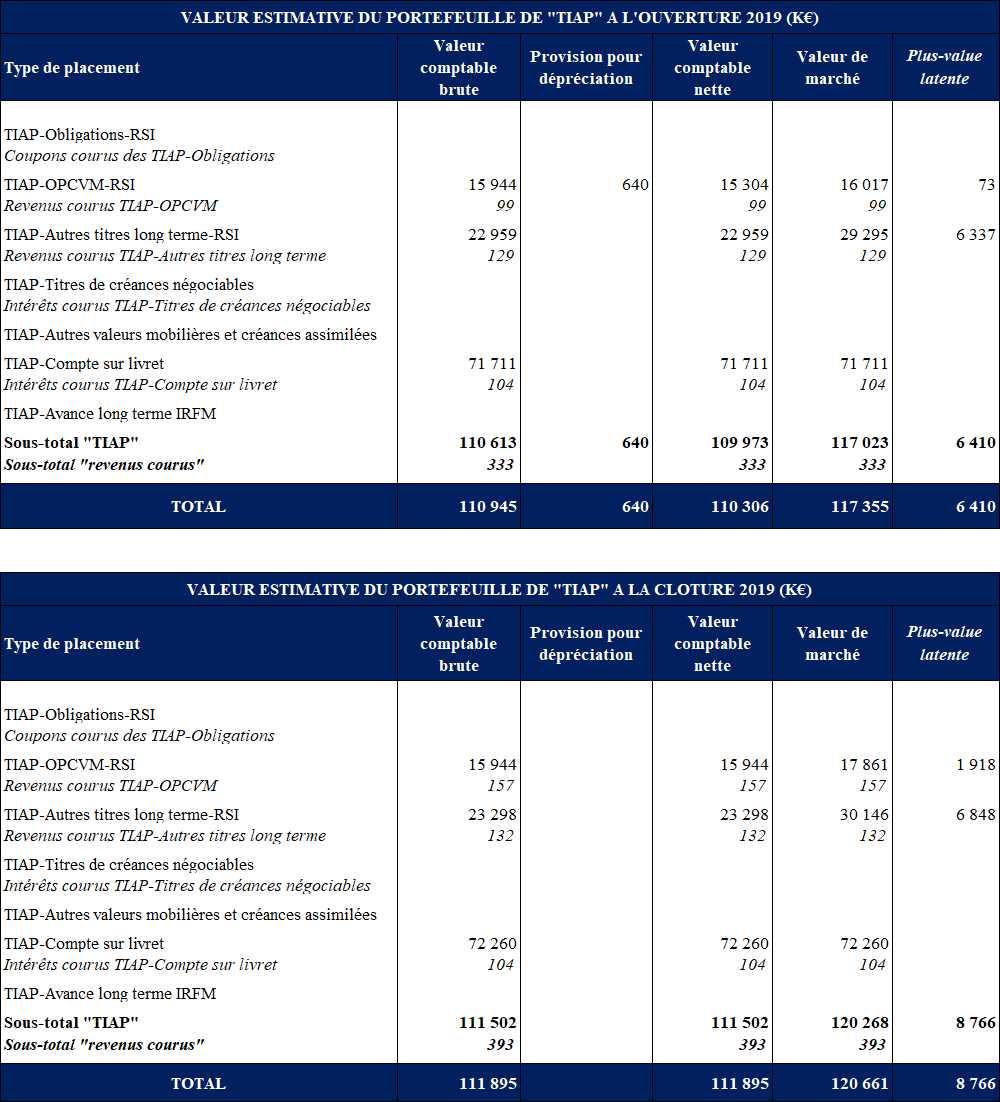

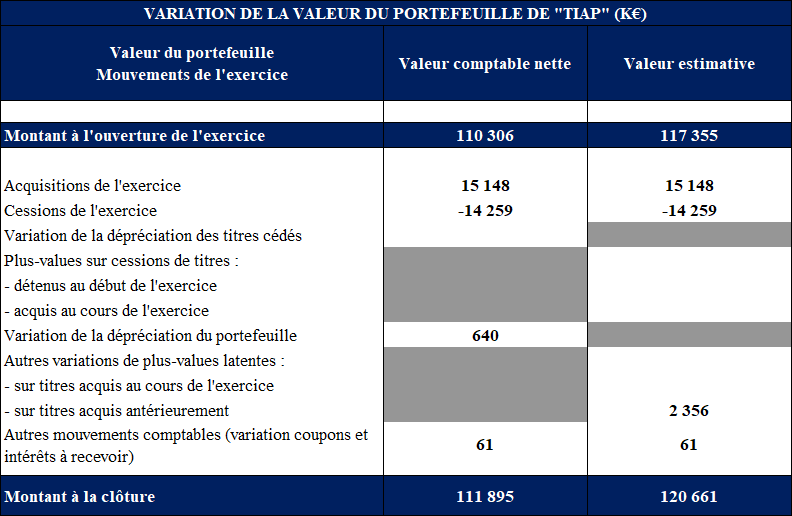

5.4 Immobilisations financières

Les tableaux ci-dessous retracent les immobilisations financières à la clôture 2019.

Les montants de ce tableau correspondent aux valeurs nettes des immobilisations financières.

(1) Correspond à 100% des titres de Public Sénat, société exclusivement financée par les subventions versées par le Sénat.

|

Participation dans la société Public Sénat (en K€) |

31/12/2019 |

|

Capital |

120 |

|

Réserves et primes d'émissions, de fusion, d'apport... |

433 |

|

Report à nouveau |

143 |

|

Résultat de l'exercice |

4 |

|

Subvention d'investissement |

1 506 |

|

Capitaux propres (en K€) |

2 206 |

|

Montant des prêts et avances accordés |

|

|

Montant des cautions et avals donnés |

|

|

Montant des dividendes encaissés |

|

|

Filiales et participations (K€) |

SA PUBLIC SENAT |

|

Valeur comptable des titres détenus : |

|

|

- brute : |

541 |

|

- nette : |

541 |

Les immobilisations financières venant en couverture des engagements de retraite sont présentées au point 5.11 du présent rapport.

Au sein de ces dernières, les prêts accordés aux Sénateurs et au personnel du Sénat s'élèvent à un montant total de 41 198 K€ 24 ( * ) , dont la partie à échéance à plus d'un an représente 36 258 K€. Dans ce cadre, les encours des prêts garantis par une hypothèque représentent un montant global de 495 K€ à la clôture de l'exercice.

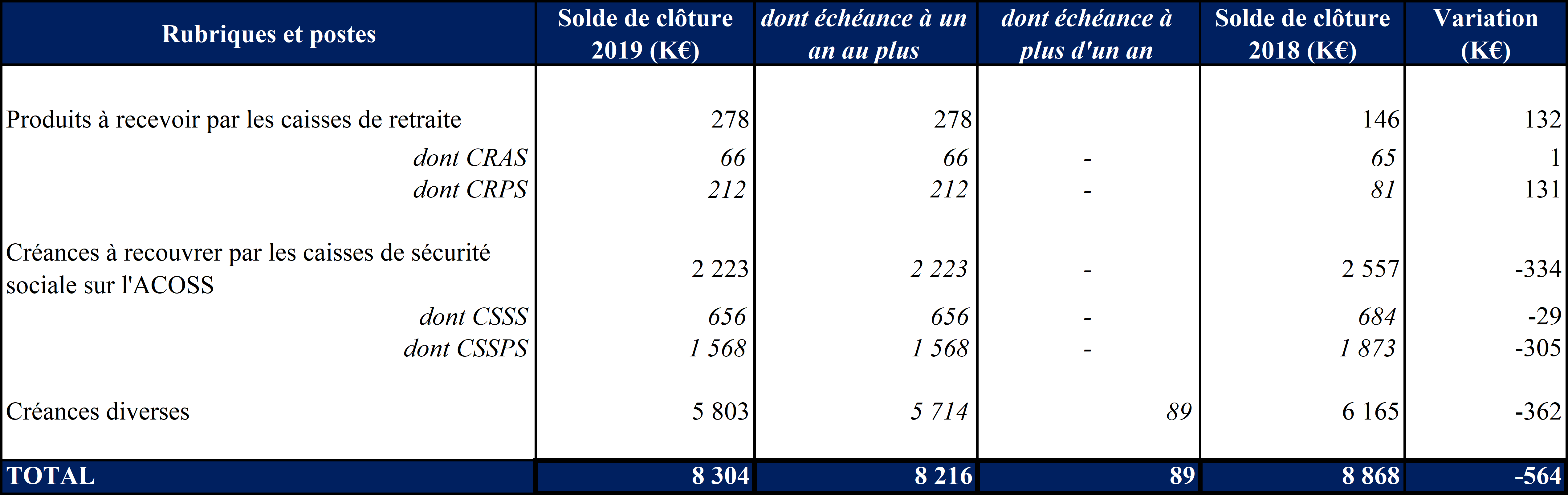

5.5 Créances d'exploitation

Les créances diverses correspondent principalement au cumul des avances sur frais de mandat non consommées au 31 décembre 2019 (pour un montant de 4 835 K€), à des factures non établies en recettes dont le service fait est constaté sur 2019, à des créances clients diverses et des charges constatées d'avance.

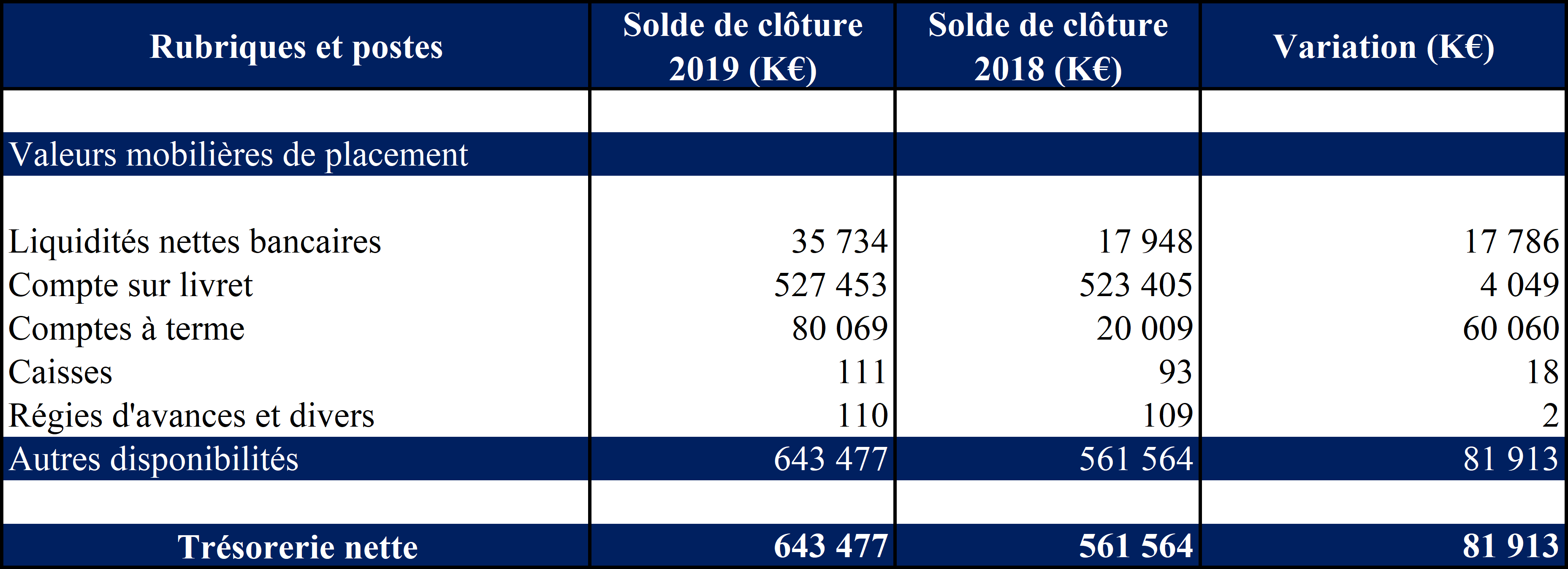

5.6 Trésorerie

Comme à la clôture de l'exercice précédent, il n'y a plus aucune valeur mobilière de placement détenue en portefeuille, quelle que soit l'entité. Le recours aux comptes sur livret a été privilégié pour la gestion de la trésorerie courante (cf. infra ).

Le poste des liquidités nettes bancaires comprend un solde créditeur de 2,9 M€ correspondant au prélèvement à la source relatif aux rémunérations et pensions de décembre 2019 devenu exigible à la suite de la transmission des déclarations afférentes à l'administration fiscale à la fin de l'exercice.

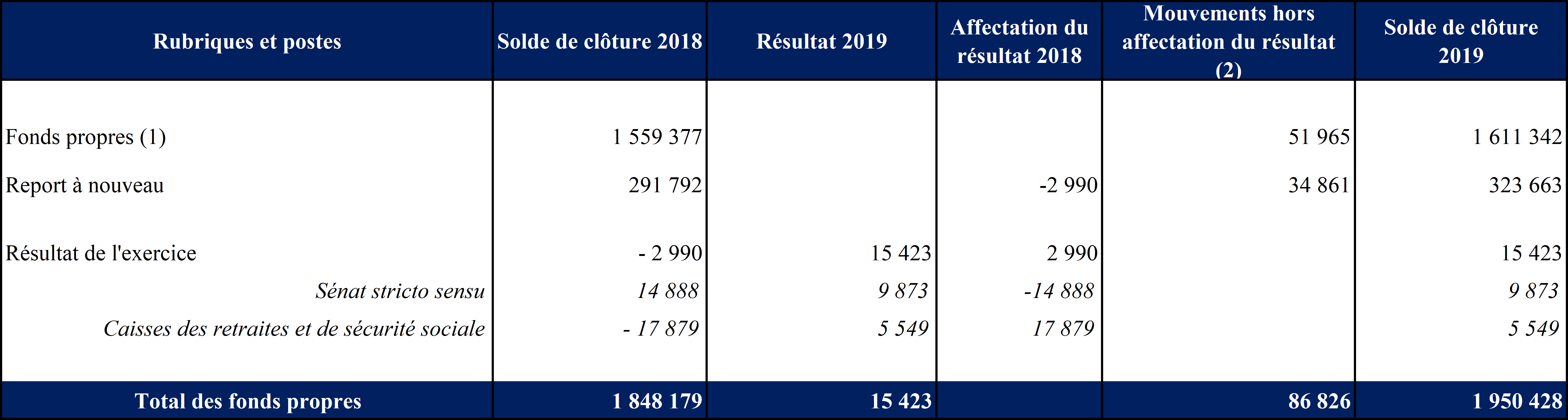

5.7 Capitaux propres

Les tableaux ci-dessous retracent les mouvements relatifs aux capitaux propres entre les soldes d'ouverture et de clôture 2019.

(1) Dont effets du changement de référentiel portés dans les capitaux propres à la date du 1 er janvier 2007

pour un montant de 196 695 K€.

(2) Cf. « 3.Comparabilité des comptes ».

5.8 Provisions pour risques et charges

Le tableau ci-dessous retracent les mouvements relatifs aux provisions pour risques et charges entre les soldes d'ouverture et de clôture 2019.

Les rémunérations versées au personnel statutaire placé en mise à disposition institutionnelle ou en congé de longue durée sont évaluées au passif à hauteur des sommes à verser, au cours du prochain exercice, jusqu'à la date de cessation ou de renouvellement de la position.

Pour les mêmes mises à disposition institutionnelles, le montant de la participation des organismes d'accueil à la rémunération de ces personnels est estimé pour l'année 2020 à 415 K€.

La ligne des autres provisions pour risques et charges enregistre pour l'essentiel les risques financiers afférents aux litiges relatifs à certains marchés de travaux du Sénat et aux contentieux en matière de ressources humaines, ainsi que des reversements de cotisations susceptibles d'intervenir pour les membres du personnel radiés des cadres sans droit à pension.

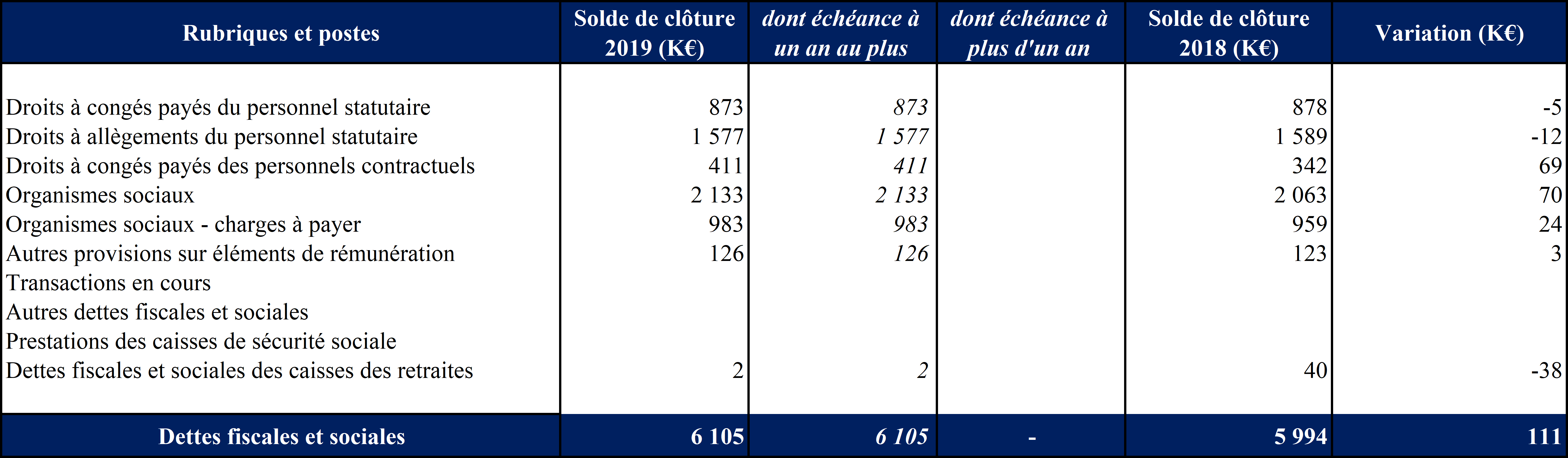

5.9 Dettes fiscales et sociales

Le tableau ci-dessous retrace les dettes fiscales et sociales à la clôture 2019, en distinguant celles dont l'échéance est à plus d'un an.

5.10 Dettes diverses

Le tableau ci-dessous retrace les dettes diverses à la clôture 2019, en distinguant celles dont l'échéance est à plus d'un an.

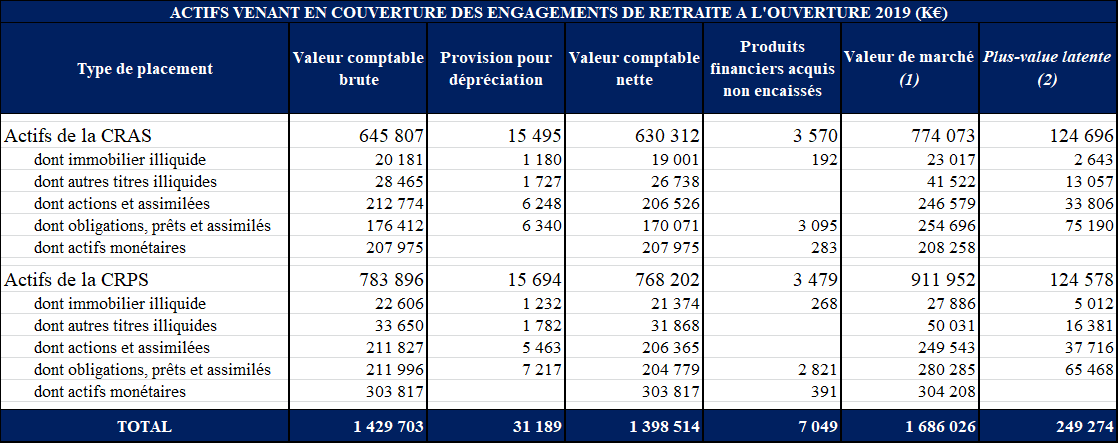

5.11 Actifs venant en couverture des engagements de retraite

L'article 3 du référentiel comptable du Sénat prévoit la faculté de distinguer parmi les actifs financiers ceux réputés venir en couverture des engagements de retraite et avantages similaires. Les actifs financiers des Caisses des retraites sont classés dans cette catégorie.

(1) Y compris les revenus courus.

(2) Déduction faite des revenus courus.

À la clôture 2018, les produits financiers afférents à ces actifs acquis et non encore encaissés représentent un montant global de 7 049 K€ se répartissant entre la Caisse de Retraites des Anciens Sénateurs (CRAS) pour 3 570 K€ et la Caisse des Retraites du Personnel du Sénat (CRPS) pour 3 479 K€.

Au bilan, 1 405 563 K€ des actifs sont des actifs venant en couverture des engagements de retraite.

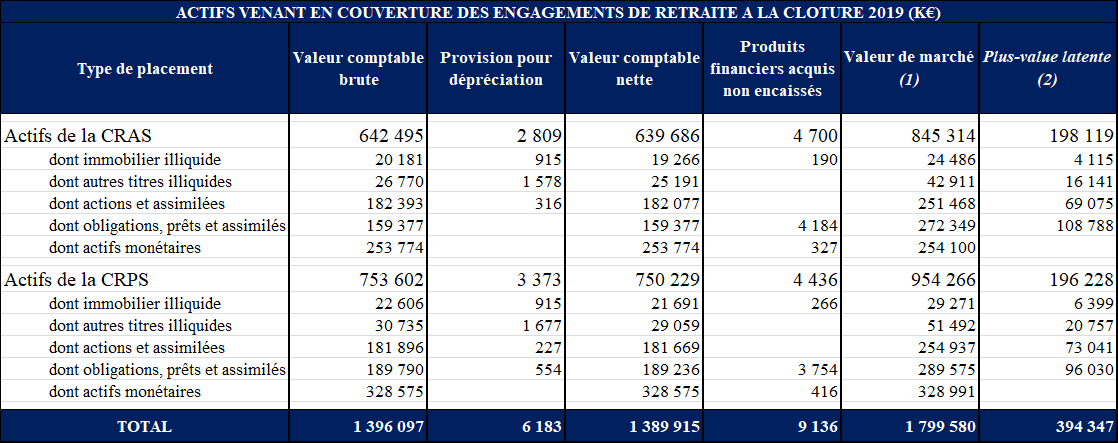

(1) Y compris les revenus courus.

(2) Déduction faite des revenus courus.

À la clôture 2019, les produits financiers afférents à ces actifs acquis et non encore encaissés représentent un montant global de 9 136 K€ se répartissant entre la Caisse de Retraites des Anciens Sénateurs (CRAS) pour 4 700 K€ et la Caisse des Retraites du Personnel du Sénat (CRPS) pour 4 436 K€.

Au bilan, 1 399 051 K€ des actifs sont des actifs venant en couverture des engagements de retraite.

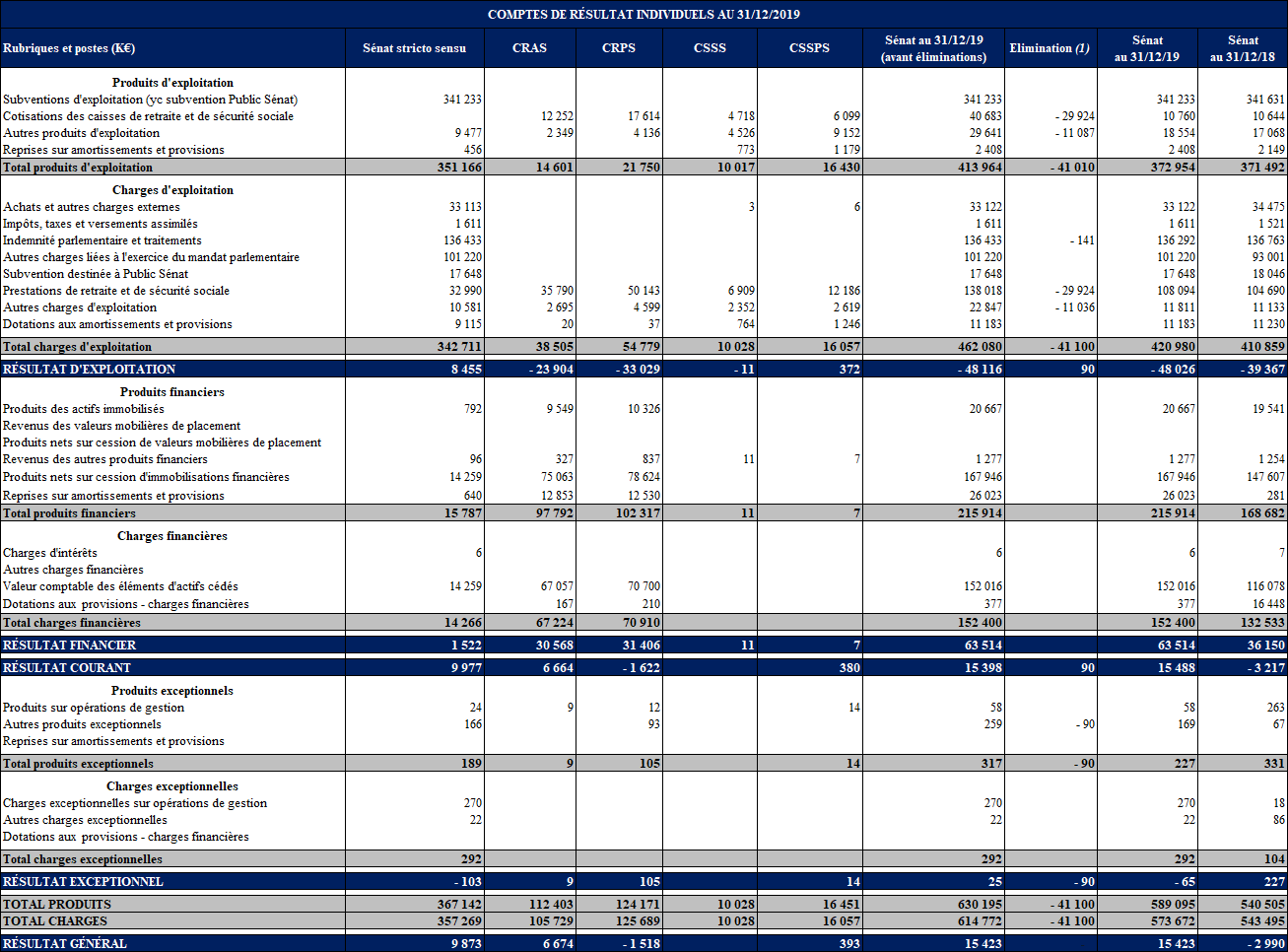

6 - NOTES RELATIVES AU COMPTE DE RÉSULTAT AGRÉGÉ

6.1 Présentation du compte de résultat au 31/12/2019 contributif par entité

26

La colonne "élimination" retrace les flux entre le Sénat stricto sensu et les autres entités, à l'exclusion des flux réciproques internes au Sénat stricto sensu qui sont éliminés dans la colonne afférente.

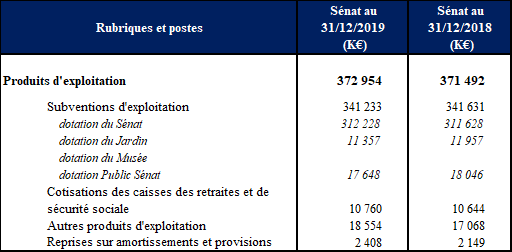

6.2 Produits d'exploitation

Les produits d'exploitation se décomposent de la manière suivante :

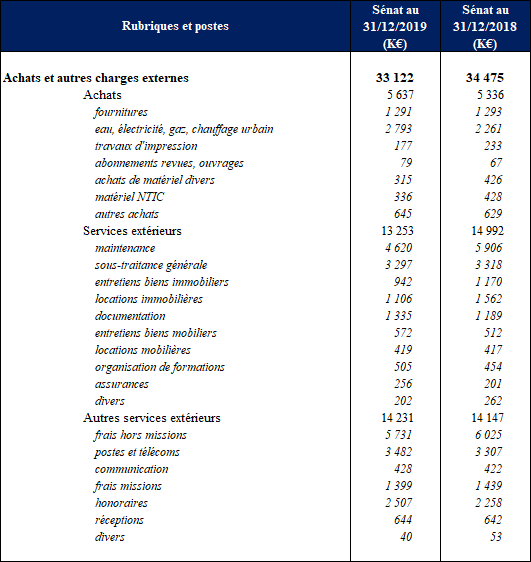

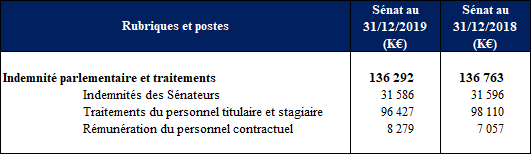

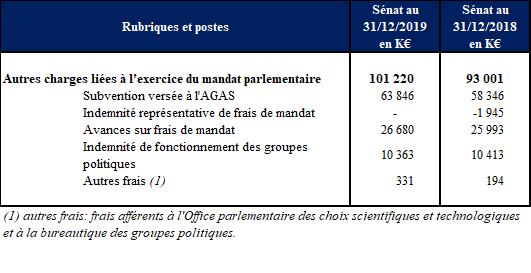

6.3 Charges d'exploitation

Les charges d'exploitation se décomposent de la manière suivante :

La ligne intitulée « postes et télécoms » comprend la part prise en charge au titre des frais téléphoniques

et d'affranchissement des Sénateurs.

La catégorie « Avances sur frais de mandat » correspond au nouveau système d'avances, mis en place à compter du mois de janvier 2018. Les avances versées ont été rapprochées comptablement des dépenses justifiées par les Sénateurs au 31 décembre de l'exercice, auxquelles ont été ajoutées les dépenses estimées rattachables à 2019 (692 K€) qui ne peuvent être justifiées que plus tardivement 25 ( * ) , conformément aux dispositions de l'arrêté de Bureau n° 2017-272 du 7 décembre 2017 modifié et de l'arrêté de Questure n° 2017-1202 modifié adopté à la même date.

Pour rappel, en 2018, le montant comptabilisé au titre de l'Indemnité représentative de frais de mandat (IRFM) correspond aux reversements de la part non utilisée de cette indemnité au 31 décembre 2017, auxquels les Sénateurs ont procédé, à la suite de la suppression de ce dispositif à la même date.

6.4 Produits financiers et charges financières

Les produits financiers et charges financières se décomposent de la manière suivante :

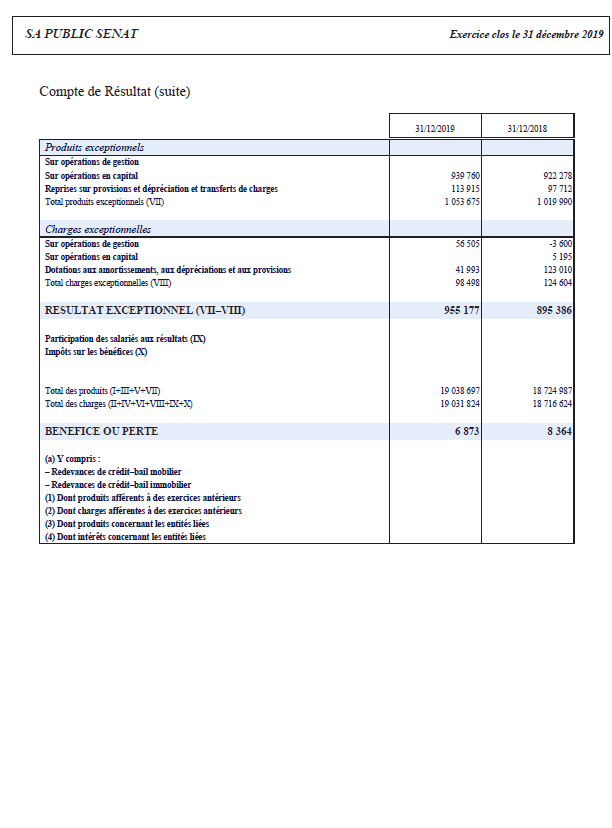

6.5 Produits exceptionnels et charges exceptionnelles

Les produits exceptionnels et charges exceptionnelles se décomposent de la manière suivante :

|

Rubriques et postes |

Sénat au 31/12/2019 (K€) |

Sénat au 31/12/2018 (K€) |

|

|

Produits exceptionnels |

227 |

331 |

|

|

Produits sur opérations de gestion |

58 |

263 |

|

|

Autres produits exceptionnels |

169 |

67 |

|

|

Reprises sur amortissements et provisions |

|||

|

Rubriques et postes |

Sénat au 31/12/2019 (K€) |

Sénat au 31/12/2018 (K€) |

|

|

Charges exceptionnelles |

292 |

104 |

|

|

Charges exceptionnelles sur opérations de gestion |

270 |

18 |

|

|

Autres charges exceptionnelles |

22 |

86 |

|

|

Dotations aux provisions - charges exceptionnelles |

|||

À la clôture de l'exercice 2019, les charges exceptionnelles résultent principalement du règlement de litiges dans le cadre de certains marchés de travaux du Sénat. Les produits exceptionnels comprennent notamment les remboursements perçus au titre de sinistres et des produits de cession d'immobilisations.

7 - INFORMATIONS COMPLÉMENTAIRES

7.1 Engagements de pension et de retraite et engagements assimilés

Ainsi que précisé dans la note 2 « Règles et méthodes comptables », le Sénat n'applique pas la méthode préférentielle en matière d'engagements de retraite et avantages similaires. Aucune provision n'est donc inscrite au bilan à ce titre et seule une information en annexe est donnée.

Les engagements du Sénat sont des régimes à prestations définies gérés directement ou à travers les Caisses des retraites et les Caisses de sécurité sociale. Leur détail est le suivant :

• Sénateurs :

- régime de retraite qui assure le versement d'une pension aux Sénateurs, dont le montant est fonction des annuités de cotisations pour la partie correspondant au régime de base et aux points acquis pour la partie complémentaire ;

- régime d'assurance « maladie-maternité-décès » maintenu aux Sénateurs retraités qui couvre les régimes de santé (de base et complémentaire) ainsi que le régime d'allocation funéraire. Il est tenu compte dans l'évaluation actuarielle des recettes issues des cotisations versées par les retraités ;

- régime de « droits à transports » accordés aux anciens Sénateurs.

• Personnel du Sénat :

- régime de retraite qui assure le versement d'une pension aux membres du personnel du Sénat, dont le montant est fonction de l'ancienneté et du salaire ;

- régime « Congé spécial » qui constitue une modalité particulière de cessation d'activité ;

- régime de l'indemnité versée au moment du départ en retraite des membres du personnel du Sénat ;

- régime d'assurance « maladie-maternité-décès » maintenu au personnel retraité qui couvre les régimes de santé (de base et complémentaire) ainsi que le régime d'allocation funéraire. Il est tenu compte dans l'évaluation actuarielle des recettes issues des cotisations versées par les retraités.

L'ensemble des régimes décrits ci-dessus a été évalué par des actuaires indépendants, conformément aux préconisations de la Recommandation n° 2003-R.01 modifiée du CNC sur les retraites.

Les différentes hypothèses actuarielles retenues sont les suivantes :

|

31/12/2019 |

31/12/2018 |

|

|

Taux d'actualisation : - des régimes de retraite et d'assurance maladie-maternité-décès des retraités - de l'indemnité de départ en retraite - du congé spécial - des droits à transport |

1,25 % 0,95 % 0,75 % 1,00 % |

2,05 % 1,75 % 1,55 % 1,80 % |

|

Table |

tables INSEE

TPGHF 05 |

tables INSEE

TPGHF 05 |

|

Taux de rotation du personnel |

0 % |

0 % |

|

Taux d'augmentation de la consommation médicale des retraités (effet âge et effet dérive des coûts) |

3,00 % |

3,00 % |

|

Taux d'augmentation des salaires |

Variable selon l'ancienneté |

Variable selon l'ancienneté |

|

Taux de renouvellement du mandat des Sénateurs |

entre 100 % et 85 % avant 55 ans ;

entre 83 % et 58 %

entre 55 % et 0 %

|

entre 100 % et 85 % avant 55 ans ;

entre 83 % et 58 %

entre 55 % et 0 %

|

Les taux d'actualisation retenus par le Sénat correspondent aux taux des obligations d'entreprises de 1 ère catégorie selon la duration des engagements évalués, conformément à la Recommandation n° 2003-R.01 modifiée de l'ANC sur les retraites.

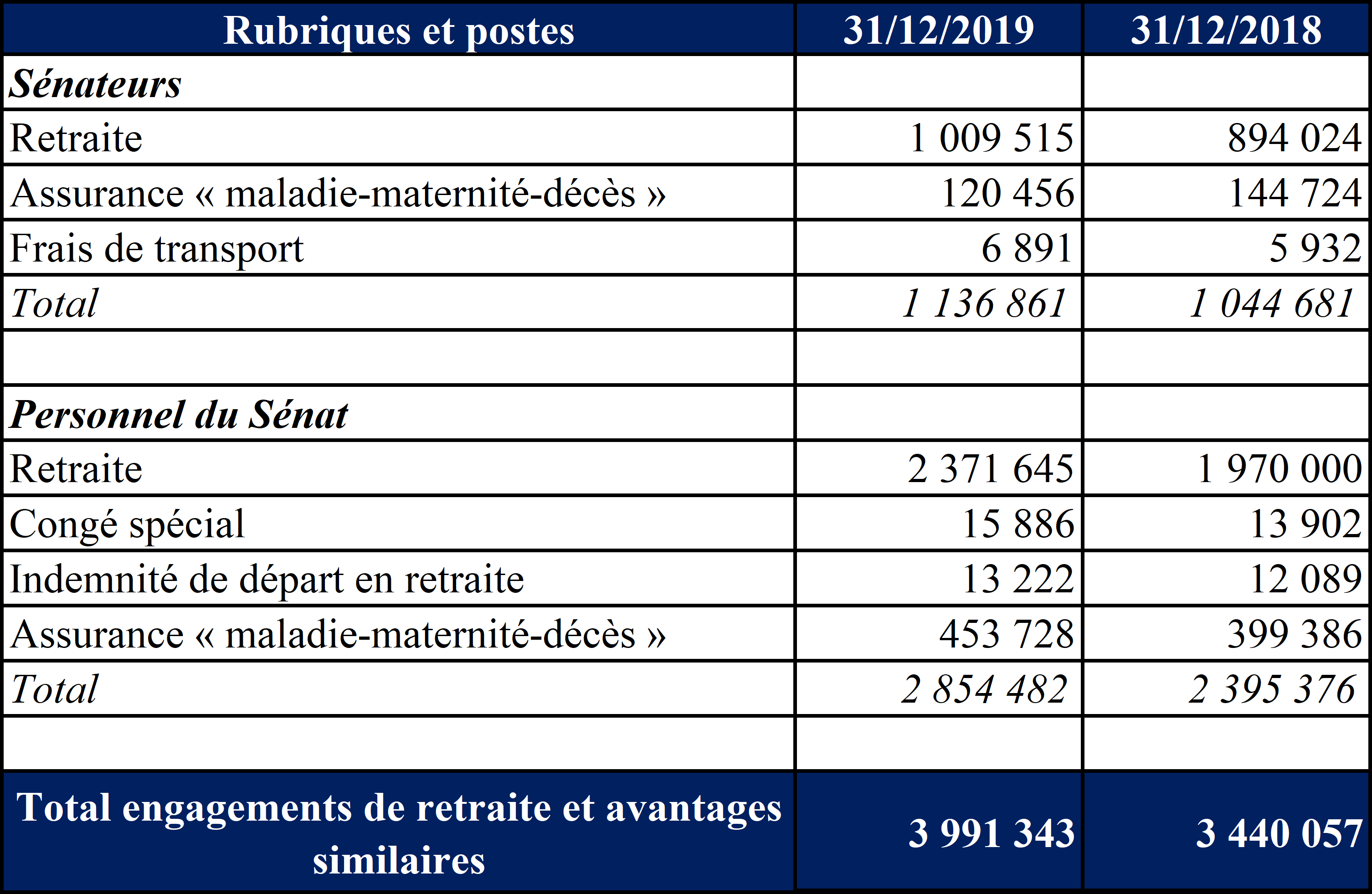

Au 31 décembre 2019, l'ensemble des engagements de retraite et avantages similaires du Sénat s'élève à 3 991 343 K€, contre 3 440 057 K€ au 31 décembre 2018. Le détail par régime figure dans le tableau ci-après.

Les montants sont donnés en K€.

La valeur totale des engagements augmente par rapport à l'exercice précédent. Cela s'explique principalement par des taux d'actualisation moins élevé qu'en 2018.

La sensibilité au taux d'actualisation des engagements de retraite portés par la CRAS et la CRPS est estimée, pour une augmentation de 10 points de base (0,10 %), à environ 66 560 K€ et, pour une diminution de 10 points de base (0,10 %), à environ 68 617 K€.

7.2 Effectifs

Les effectifs se décomposent de la manière suivante :

|

Effectifs au 31/12/2019 |

Effectifs au 31/12/2018 |

|

|

Sénateurs (1) |

348 |

348 |

|

Total |

348 |

348 |

(1) Hors Sénateurs ministres.

|

Effectifs au 31/12/2019 |

Effectifs au 31/12/2018 |

|

|

Personnels du Sénat |

1 100 |

1 103 |

|

Contractuels |

134 |

118 |

|

Total |

1 234 |

1 221 |

Parmi ces personnels, le nombre de mises à disposition auprès d'organismes extérieurs au Sénat s'élève à 7. En sus, les personnels en détachement s'élèvent à 21.

|

Effectifs au 31/12/2019 |

Effectifs au 31/12/2018 |

|

|

Sénateurs pensionnés ( stricto sensu ) |

713 |

720 |

|

Personnels retraités ( stricto sensu ) |

1 086 |

1 053 |

|

Total |

1 799 |

1 772 |

L'écart de 1 effectif pour les Sénateurs pensionnés au 31/12/2018 par rapport aux états financiers de l'an passé résulte de l'intégration d'une pension suspendue puis réactivée en cours d'année 2018, qui n'avait pas été comptabilisée dans les effectifs au 31/12/2018.

|

Effectifs au 31/12/2019 |

Effectifs au 31/12/2018 |

|

|

Bénéficiaires Caisse de Sécurité

sociale

|

847 |

885 |

|

Bénéficiaires Caisse de Sécurité

sociale

|

3 083 |

3 096 |

|

Total |

3 930 |

3 981 |

7.3 Avantages accordés à des organismes extérieurs

Outre la subvention versée pour son fonctionnement, le Sénat met 8 personnels des services à la disposition de l'Association pour la Gestion des Assistants des Sénateurs (AGAS), ainsi que des locaux loués dont la quote-part est évaluée à 116 K€.

7.4 Autres informations

Au 31 décembre 2019, le capital restant à appeler au titre des engagements de la Caisse des Retraites des Anciens Sénateurs, de la Caisse des Retraites du Personnel du Sénat et de la Réserve Spéciale d'Intervention envers des Fonds Communs de Placement à Risque (FCPR) et Fonds Professionnels de Capital Investissement (FPCI) s'élève à environ 40 106 K€.

Les prêts accordés, à l'exception des prêts d'équipement des Sénateurs, sont couverts par une assurance ou par une inscription hypothécaire. Dans ce cadre, les encours de prêts garantis par une hypothèque représentent un montant global de 495 K€ à la clôture de l'exercice.

Les droits à la formation accumulés par le personnel du Sénat s'élèvent à 116 331 heures au 31 décembre 2019 contre 120 396 heures au 31 décembre 2018.

Le montant des loyers annuels pour l'ensemble des biens immobiliers loués par le Sénat s'élève à 1 178 K€ pour l'exercice 2019.

* 21 Le périmètre du « Sénat stricto sensu » inclut la comptabilité des buvettes du Sénat, retracée au sein d'un compte de commerce distinct.

* 22 Auparavant nommé « non spécifique ».

* 23 Les justificatifs produits par les Sénateurs donnent lieu à un contrôle dans les conditions fixées par les arrêtés de Bureau et de Questure précités du 7 décembre 2017.

* 24 Valeur nette comptable.

* 25 Ces dépenses qui ne peuvent être justifiées avant le 15 janvier de l'exercice N+1 sont estimées sur la base du montant des dépenses de même nature déclarées au cours de l'exercice précédent.