N° 668

SÉNAT

SESSION EXTRAORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 22 juillet 2020 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les moyens du contrôle fiscal ,

Par MM. Claude NOUGEIN et Thierry CARCENAC,

Sénateurs

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Vincent Segouin, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

L'ESSENTIEL

I. LES RÉSULTATS DU CONTRÔLE FISCAL EN 2019 : UNE BOUFFÉE D'AIR APRÈS PLUSIEURS ANNÉES DE DÉCEPTION ?

En érigeant la lutte contre la fraude fiscale en objectif de valeur constitutionnelle , le Conseil constitutionnel a consacré la place centrale de cette mission, à la croisée de plusieurs principes fondateurs de notre système fiscal et de notre société : le consentement à l'impôt, la contribution commune aux dépenses publiques et l'égalité devant les charges publiques. Laisser faire impunément les contribuables qui auraient décidé d'agir à rebours de ces principes, c'est entamer leur crédibilité et leur pérennité. Dans le domaine du contrôle fiscal, l'obligation de moyens s'accompagne donc d'une obligation de résultats .

A. 2019 MARQUE LA FIN DE PLUSIEURS ANNÉES DE RÉSULTATS DÉCEVANTS POUR LE CONTRÔLE FISCAL MAIS NE PARVIENT PAS À RASSURER SUR LA STRATÉGIE ADOPTÉE PAR LE GOUVERNEMENT

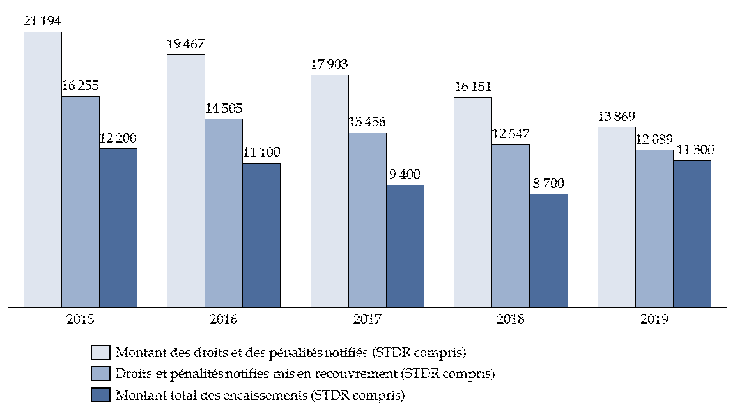

Les résultats du contrôle fiscal ces dix dernières années apparaissent très contrastés : après une hausse des montants recouvrés entre 2012 et 2015, la période 2016-2018 est apparue très décevante, avec une baisse ininterrompue des résultats du contrôle fiscal.

Montants notifiés, mis en recouvrement et

recouvrés au titre du contrôle fiscal

entre 2015 et

2019

(en millions d'euros)

Source : commission des finances, d'après les réponses au questionnaire des rapporteurs spéciaux et les rapports d'activité de la direction générale des finances publiques pour les années 2017 à 2019

Ayant constaté l'érosion progressive des résultats du contrôle fiscal depuis 2015, les rapporteurs spéciaux et, plus généralement, la commission des finances du Sénat, s'étaient interrogés sur cette trajectoire inquiétante, tant pour les finances publiques que pour ce que cela signifiait en termes d'efficacité du contrôle fiscal. À cet égard, les résultats obtenus en 2019 constituent une « bonne surprise » et viennent interrompre trois années de dégradation.

|

Un montant recouvré en 2019 de |

Qui marque une forte hausse par rapport à 2018 |

Mais qui reste bien inférieur au point haut constaté en 2015 |

|

|

|

Pour le Gouvernement, les résultats obtenus en 2019 concrétisent la stratégie adoptée en 2017, qui repose sur trois piliers : l'entrée en vigueur des dispositifs de la loi relative à la lutte contre la fraude 1 ( * ) , la mise en oeuvre de la loi pour un État au service d'une société de confiance 2 ( * ) et les résultats apportés par le datamining.

Les rapporteurs spéciaux estiment toutefois qu'en dépit de ce satisfecit plusieurs interrogations demeurent , notamment en termes de recouvrement et de difficultés à apprécier la réelle efficacité du contrôle fiscal, ainsi que la portée des résultats présentés et les moyens effectivement dédiés au contrôle fiscal. L'année 2019 ne sera-t-elle qu'une exception dans la tendance constatée ces dernières années ou amorce-t-elle une amélioration pérenne ?

* 1 Loi n° 2018-898 du 23 octobre 2018 relative à la lutte contre la fraude.

* 2 Loi n° 2018-727 du 10 août 2018 pour un État au service d'une société de confiance.