III. POUR DÉCIDER D'UNE ALLOCATION OPTIMALE DES MOYENS DÉDIÉS AU CONTRÔLE FISCAL, IL EST INDISPENSABLE DE DISPOSER D'UNE STRATÉGIE CLAIRE, DU CIBLAGE DES DOSSIERS PRIORITAIRES À LA COORDINATION DES SERVICES

Cette stratégie doit concrètement parvenir à répondre à deux défis : le ciblage des contrôles fiscaux et la coordination de la lutte contre la fraude, à tous les niveaux.

A. LE RECOURS AUX NOUVELLES TECHNOLOGIES PEUT-IL CONDUIRE À DÉLAISSER LES DOSSIERS À FORTS ENJEUX ?

a) S'il est un domaine dans lequel les résultats demeurent décevants, c'est celui des cas de fraude les plus graves

Au-delà du classement schématique des procédures du contrôle fiscal entre « contrôle du bureau » et « contrôle sur place », la DGFiP a su au cours des années étoffer et moduler ses procédures de contrôle pour s'adapter aux évolutions de la fraude fiscale, aux moyens et aux schémas de dissimulation utilisés ainsi qu'aux contribuables les plus à risque .

|

Les procédures de contrôle fiscal Le contrôle du bureau procède en une analyse critique des déclarations souscrites par les contribuables et recoupements avec l'ensemble des autres informations disponibles ou recueillies par l'administration dans le cadre des procédures légales, comme le droit de communication. Cela inclut l'examen de conformité et l'examen de comptabilité. En effet, depuis le 1 er janvier 2017, les agents peuvent examiner la comptabilité d'une entreprise depuis les bureaux de l'administration, à partir du fichier des écritures comptables transmises à l'administration fiscale de façon dématérialisée. Le contrôle sur place se traduit, pour les professionnels, par la vérification de la comptabilité des entreprises et, pour les particuliers, par l'examen de la situation fiscale personnelle des particuliers (ESFP). La vérification de comptabilité permet de confronter, sur place, les déclarations souscrites par l'entreprise et ses écritures comptables. Elle peut être générale ou ciblée (un impôt sur plusieurs années ou plusieurs impôts sur une période courte). Ces procédures ciblées sont alors dites vérifications simples ou ponctuelles. Depuis le 31 décembre 2016, le contrôle sur place inclut également l'instruction sur place des demandes de remboursements de crédits de TVA, en cas de doute sur la sincérité des déclarations. Enfin, l'ESFP permet aux agents de vérifier la cohérence entre la déclaration souscrite par le particulier et sa situation patrimoniale, sa situation de trésorerie et les éléments de train de vie du foyer. Source : réponses au questionnaire des rapporteurs spéciaux et fiches d'information sur le contrôle fiscal publiées par les ministères économiques et financiers |

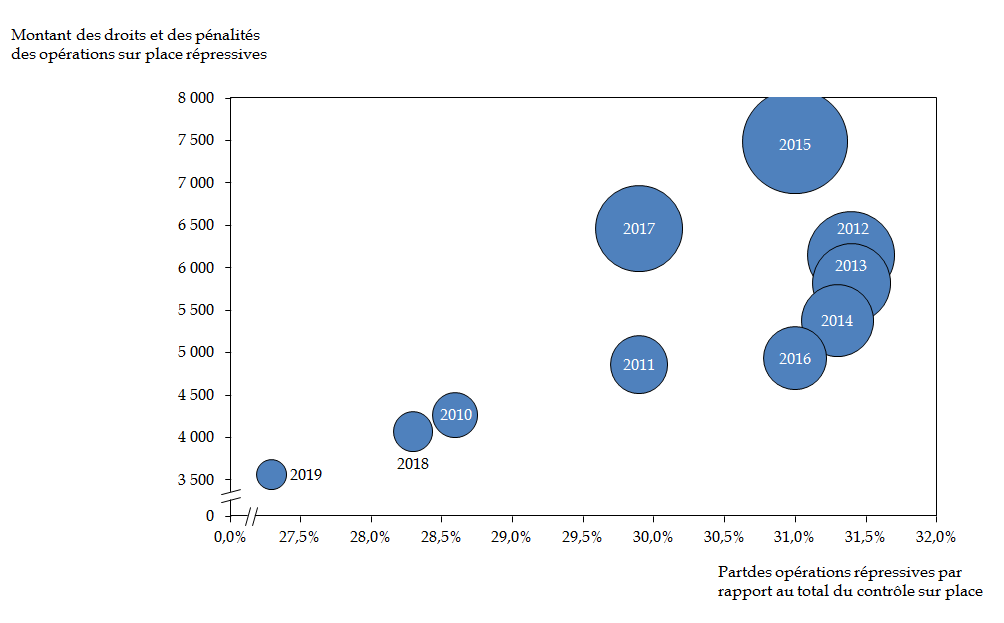

Les rapporteurs spéciaux soutiennent cette agilité : il est nécessaire que les moyens engagés s'adaptent aux risques, à la complexité de la fraude et au volume des droits notifiés et recouvrés attendus de la procédure de contrôle . Pour autant, cela ne veut pas dire que ne subsistent pas certaines interrogations pour savoir où placer le curseur en matière de ciblage, en témoignent les résultats en matière de droits notifiés, les plus faibles depuis 2010 . Comme cela a été précisé plus tôt, les droits notifiés, s'ils ne permettent pas d'apprécier le rendement du contrôle fiscal, donnent d'autres informations importantes sur l'ampleur du travail de vérification effectué par les services du contrôle fiscal.

Or, sur dix ans, leur montant a chuté de plus de 13 %, avec un décrochage particulièrement brutal depuis le point haut, 21,2 milliards d'euros, obtenu en 2015 (- 34 % entre 2010 et 2019) . Le Gouvernement répond qu'il vaut mieux se concentrer sur les résultats encaissés, certes, mais pas si cela doit conduire à ne cibler que les dossiers pour lesquels on sait que les droits notifiés seront facilement recouvrables (cf. infra ). Ajouter en retour que cela proviendrait d'une prévalence moins forte des cas de fraudes les plus graves irait à rebours des discours du Gouvernement et de l'administration sur la complexification sans cesse croissante des schémas de fraude utilisés par les contribuables

Les rapporteurs spéciaux s'interrogent donc de manière plus générale sur le ciblage des contrôles fiscaux et s'inquiètent plus particulièrement des résultats décevants observés, même en 2019, sur le contrôle des fraudes les plus graves . Ce constat des rapporteurs spéciaux rejoint celui de la Cour des comptes : « la baisse du nombre de contrôles sur place s'est accompagnée d'une hausse du nombre d'affaires à faible rendement et d'affaires conformes » 54 ( * ) , alors même que c'est plutôt l'inverse qui était attendu.

Évolution du montant des droits et des pénalités des opérations sur place répressives 55 ( * ) , ainsi que de la part des opérations répressives par rapport au total du contrôle sur place entre 2010 et 2019

(en millions d'euros et en %)

Source : rapports d'activité de la direction générale des finances publiques des années 2010 à 2019

Il semble en effet que, de ce point de vue, le développement des techniques d'analyse des données et la montée en puissance de la MRV n'aient pas porté tous leurs fruits . Ainsi, les droits et pénalités mis en recouvrement à l'issue des contrôles engagés à partir des productions de la MRV se sont élevés en 2019 à 785 millions d'euros (sur 12,1 milliards d'euros au total mis en recouvrement en 2019), soit un ratio de rentabilité bien moindre que pour les contrôles ciblés par d'autres méthodes (cf. supra ). On ne dispose pas, par ailleurs, d'indicateurs sur la part des opérations répressives et des contrôles des fraudes les plus graves issus des dossiers transmis par la MRV (cf. recommandation n° 5 ).

En matière de ciblage des contrôles et de diminution des droits notifiés, une seconde évolution a une influence significative : la mise en application des principes de la loi pour un État au service d'une société de confiance 56 ( * ) (loi Essoc).

|

La loi pour un État au service d'une société de confiance, le contrôle fiscal et l'accompagnement des contribuables La loi Essoc a introduit plusieurs dispositifs et procédures en matière de contrôle fiscal et d'accompagnement des contribuables : - la mise en place de la garantie fiscale : le contribuable peut désormais se prévaloir des positions prises par l'administration à l'issue d'un contrôle fiscal externe, non seulement sur les points ayant fait l'objet d'un redressement, ce qui était déjà possible, mais également sur les points examinés au cours du contrôle n'ayant pas donné à rectification. En 2019, ce sont ainsi plus de 15 000 points de droit qui ont été actés ; - la légalisation du rescrit en cours de contrôle : la loi légalise le « rescrit contrôle » déjà prévu par la doctrine, par lequel l'administration prend formellement position, à la demande du contribuable, sur un point du contrôle ; - le recours hiérarchique en cas de contrôle sur pièces : les contribuables faisant l'objet d'un contrôle sur pièces peuvent, dans certains cas, exercer un recours hiérarchique (article 12) ; - le partenariat fiscal : il permet aux grandes entreprises et aux entreprises de taille intermédiaire (ETI) d'engager un dialogue continu avec l'administration sur les questions fiscales identifiées par l'un ou l'autre des partenaires, comme présentant des risques ou des enjeux stratégiques. Confiée au service partenaire des entreprises (SPE), interlocuteur dédié installé à la direction des grandes entreprises (DGE) de la DGFiP, cette coopération dans la durée a recueilli au 29 février 2020 l'adhésion de 33 groupes, dont quatre ETI, couvrant plus de 2 300 sociétés, 754 000 emplois et 346 milliards d'euros de chiffre d'affaires. Le SPE emploie actuellement dix personnes ; - le service de mise en conformité fiscale : créé en mars 2019 au sein de la DGE de la DGFiP, il dispose d'une compétence nationale et constitue le point d'entrée unique d'expertise des demandes de mise en conformité qui s'inscrivent dans le champ de la circulaire ministérielle du 28 janvier 2019. Il s'agit en pratique de la même équipe que le SPE. Au 29 février 2020, le service a reçu 18 dossiers de mise en conformité. Deux dossiers ont été traités et les mises en recouvrement ont été effectuées, pour un montant de plus de deux millions d'euros de droits et pénalités ; - l'accompagnement fiscal personnalisé : à destination des petites et moyennes entreprises, il est destiné à aider celles qui le souhaitent à identifier leurs principales questions fiscales, que ce soit pour éclairer une décision ponctuelle ou assurer la régularité d'une opération récurrente, et en analyser les éventuelles conséquences fiscales. L'administration rend un avis écrit sur les problématiques fiscales identifiées, sous la forme d'une prise de position formelle (rescrit) qui l'engage. Source : réponses au questionnaire des rapporteurs spéciaux |

Surtout, la loi Essoc incite les contribuables à régulariser leur situation en cours de contrôle, en instituant une réduction de 50 % du montant des intérêts de retard dus en cas de dépôt spontané d'une déclaration rectificative . Elle étend également aux examens de situation fiscale personnelle et aux contrôles sur pièces la réduction de 30 % de l'intérêt de retard en cas de régularisation en cours de contrôle . Cette réduction était jusqu'alors réservée aux régularisations intervenant au cours d'une vérification ou d'un examen de comptabilité. Elle bénéficie désormais non seulement aux contribuables qui paient immédiatement les droits dus, mais également à ceux qui ont obtenu un plan de règlement étalé de la part du comptable public compétent. L'élargissement de cette procédure n'est toutefois pas exempte d'interrogations : ne risque-t-on pas d'inciter un contribuable à régulariser sa situation sur les cas de fraudes ou de dissimulations les plus « visibles » pour le vérificateur, lui permettant ainsi d'échapper à un contrôle plus approfondi ? Si l'on approche les résultats du contrôle fiscal seulement par le prisme des montants recouvrés, n'y a-t-il pas là le risque de vouloir inciter à cette régularisation sur les dossiers les plus simples ?

En 2019, plus de 36 000 demandes de régularisations dans le cadre de contrôles fiscaux sur place (CFE) ou du bureau (CSP) ont été accordées, soit quasiment 10 fois plus qu'en 2018 (3 895) . Au total, près de 1,3 milliard d'euros de droits et intérêts de retard ont été régularisés . D'autres dispositifs suscitent quelques réticences, comme la garantie fiscale : il sera impossible de revenir sur les points examinés lors d'un contrôle et qui n'ont pas fait l'objet de rectification... encore faudra-t-il que les vérificateurs aient eu le temps de tout approfondir.

Il ne faut pas lire, derrière ces interrogations, une opposition de principe des rapporteurs spéciaux aux avancées réelles apportées par la loi Essoc . Certains dispositifs permettent ainsi de recouvrer au moins une partie des sommes éludées, ce qui est préférable au déclenchement de longs contentieux, sans garantie sur les sommes qui seront finalement mises en recouvrement et encaissées par les services du contrôle fiscal . La mise en place de partenariats avec des entreprises qui ont satisfait aux critères de conformité fiscale pourrait en outre éviter d'allouer une partie des ressources, déjà contraintes, à l'examen de dossiers ou de contribuables qui n'ont commis ni manquements à leurs déclarations ni infractions fiscales. Aujourd'hui, environ 25 % des contrôles fiscaux se concluent sur une absence de redressement ou sur des redressements de faible montant .

Il s'agit, comme toujours, de parvenir à trouver le bon équilibre entre l'allocation la plus opportune possible des moyens du contrôle fiscal et le maintien d'un ciblage sur les dossiers à enjeux . Ce qui est certain, c'est que la mise en oeuvre de la loi Essoc implique pour l'administration fiscale un véritable changement culturel. Du point de vue organisationnel, cela doit s'accompagner d'une séparation stricte entre agents en charge du contrôle fiscal et agents en charge de la mise en oeuvre des partenariats et des dispositifs introduits dans le cadre de la nouvelle relation de confiance.

b) S'il le ciblage des dossiers ne s'opère pas par type d'impôts, les services du contrôle fiscal ont su s'adapter aux cas de fraude les plus importants

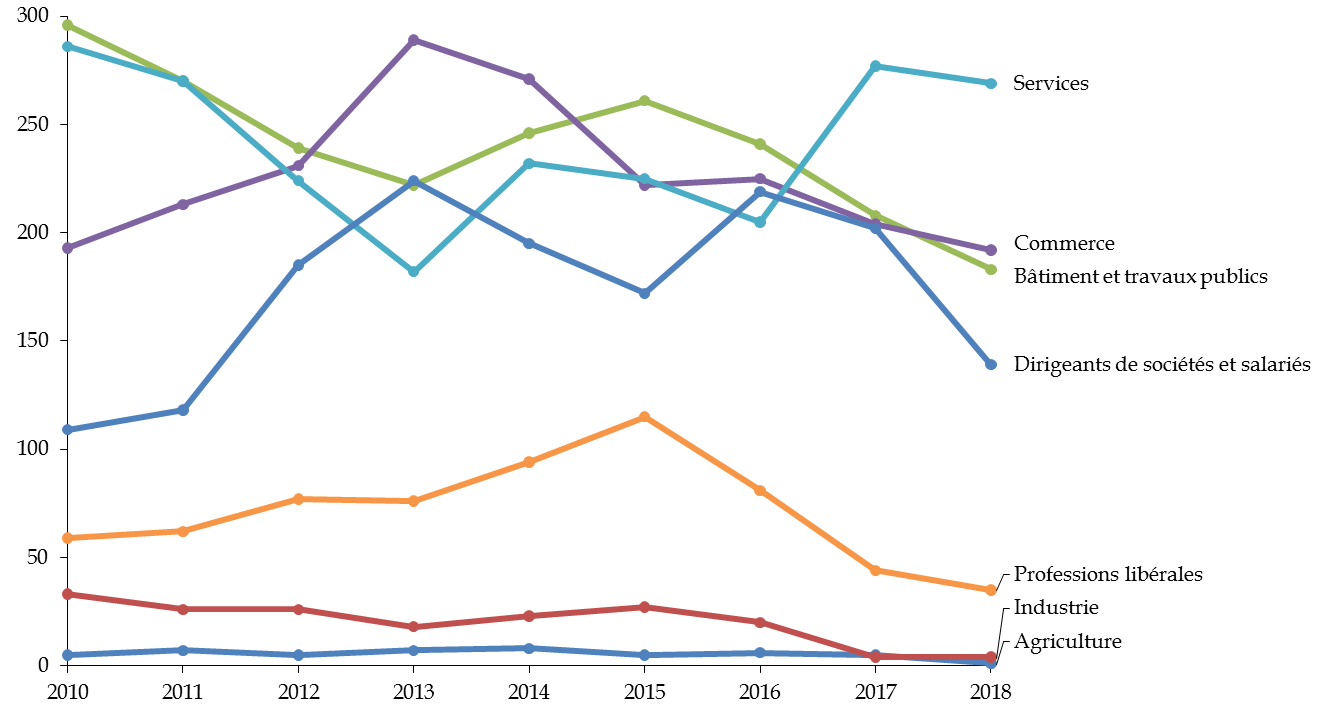

Comme l'ont précisé les responsables du service du contrôle fiscal aux rapporteurs spéciaux, le ciblage des contrôles ne s'opère pas prioritairement par type d'impôt : ce sont d'abord les contribuables, les risques et les montants potentiellement éludés qui servent d'axes à la programmation du contrôle fiscal . À titre d'exemple, certains secteurs semblent plus porteurs que d'autres de risques fiscaux.

Évolution de la répartition par secteur d'activité des plaintes pour fraude fiscale entre 2010 et 2018

Source : annuaire statistique de la Direction générale des finances publiques, tableau 603

Ce constat doit toutefois être nuancé : la TVA fait l'objet d'un suivi particulier, dans le cadre notamment d'une « task force TVA » informelle visant à mettre en commun informations, bonnes pratiques et expériences des différentes administrations centrales engagées dans la lutte contre la fraude à la TVA . Sont notamment visées plusieurs secteurs bien identifiés dans lesquels le risque est plus élevé : la dissimulation d'activité par le biais du commerce en ligne ou encore l'utilisation abusive du régime de TVA sur la marge dans le secteur du négoce des véhicules d'occasion. La DGFiP a en parallèle engagé une démarche préventive dynamique lui permettant de suspendre les numéros de TVA intracommunautaires des sociétés jugées frauduleuses ou à risque (par exemple des opérateurs « éphémères » crées avec le simple objectif de mener ces opérations frauduleuses).

En 2018, 29 nouveaux procédés de fraude à la TVA ont été signalés, 3 000 entreprises nouvelles ont été identifiées au titre des risques qu'elles présentaient, 2 000 contrôles fiscaux approfondis ont été conduits et 20 millions d'euros de droits en matière de TVA ont ainsi été récupérés 57 ( * ) . C'est un sujet majeur quand on sait, comme l'avait estimé un rapport de l'Inspection générale des finances 58 ( * ) à partir des contrôles menés par la DNEF, que près de 98 % des vendeurs en ligne ne sont pas immatriculés à la TVA .

De même, devant le constat que les fraudes patrimoniales devenaient de plus en plus complexes, une organisation professionnalisée de contrôle des revenus et du patrimoine a été développée au niveau interrégional , avec la création de brigades patrimoniales (BPAT) au sein des Dircofi et au niveau départemental , avec les pôles de contrôle revenus-patrimoine (PCRP).

Les rapporteurs spéciaux soutiennent le développement de pôles et compétences spécialisés pour le contrôle fiscal . L'organisation de certaines brigades, avec un inspecteur et une douzaine de vérificateurs travaillant chacun sur ses dossiers, n'est satisfaisante ni pour l'administration , qui peut avoir du mal à déceler et à mener à son terme les contrôles les plus complexes , ni pour les entreprises , qui ont besoin d'avoir face à eux des agents formés aux dernières évolutions législatives, administratives et jurisprudentielles en matière de fiscalité .

|

Recommandation 8 (les moyens humains et technologiques) : développer au sein des brigades de vérificateurs une spécialisation des compétences et des impôts, afin de pouvoir faire travailler ensemble les agents d'une brigade sur un même dossier complexe et d'assurer au contribuable des interlocuteurs suffisamment formés aux impôts et taxes qui font l'objet du contrôle. |

L'autre défi de cette parcellisation du contrôle fiscal, que ce soit entre administrations ou au sein même des brigades, c'est bien de s'assurer de la bonne coordination de l'ensemble des acteurs impliqués dans la lutte contre la fraude fiscale, qu'ils soient ou non sous l'égide de la DGFiP.

* 54 Cour des comptes, rapport sur la fraude aux prélèvements obligatoires (novembre 2019), p. 117.

* 55 Cela concerne les opérations dans lesquelles des pénalités de 40 % ou plus ont été appliquées.

* 56 Loi n° 2018-727 du 10 août 2018 pour un État au service d'une société de confiance.

* 57 Cour des comptes, La fraude aux prélèvements obligatoires (novembre 2019).

* 58 Claude Wendling, Florence Gomez (Inspection générale des finances), Sécurisation du recouvrement de la TVA (novembre 2019).