B. LA SOLUTION RETENUE PAR LE LÉGISLATEUR SEMBLANT ADAPTÉE AUX ENJEUX, LES MODALITÉS DE PRISE EN COMPTE DE L'ÉVOLUTION DES SALAIRES ONT FAIT L'OBJET D'UN AJUSTEMENT

1. Les mesures alternatives à la mesure prise en loi de financement de la sécurité sociale pour 2021 ne paraissent pas pertinentes

(1) Deux mesures alternatives se présentaient aux pouvoirs publics

Une fois actée la volonté des pouvoirs publics de ne pas permettre une diminution du PSS en 2021, l'intérêt de l'adoption d'une disposition législative pérenne empêchant toute diminution du montant du PSS d'une année sur l'autre, quels qu'en soient les déterminants, peut être questionné compte tenu du caractère exceptionnel et temporaire du contexte sanitaire actuel.

À cet égard, l'étude d'impact du projet de loi de financement de la sécurité sociale pour 2021 mentionnait deux mesures alternatives à celle qui figurait dans le projet de loi de financement de la sécurité sociale pour 2021 :

- l'intervention d'un acte réglementaire pour prévoir l'utilisation d'un SMPT 2020 corrigé des effets de l'activité partielle pour fixer le montant des PSS 2021 et 2022 ;

- l'adoption d'une disposition législative transitoire pour déterminer les modalités d'évolution du PSS pour les seules années 2021 et 2022.

(2) Aucune de ces possibilités ne paraissait plus satisfaisante que la mesure retenue

Dans le premier scénario, le choix d'un acte réglementaire corrigeant le SMPT des effets de l'activité partielle ne prémunissait pas du risque de diminution du PASS du fait d' une éventuelle contraction du SMPT, même corrigé des effets de l'activité partielle, sous l'effet de la crise sanitaire, qui, au-delà du dispositif d'activité partielle, aura des conséquences en termes d'emploi.

D'autre part, si estimer a posteriori l'évolution du SMPT demeure une tâche complexe, comme le révèle l'écart entre les prévisions de juin 2021 de la commission des comptes de la sécurité sociale et de l'INSEE, ainsi que la différence entre ces données et les estimations effectuées en 2020, il n'est pas possible, dans un contexte aussi instable que celui de la pandémie de Covid-19, de prévoir ex ante l'ampleur du recours à l'activité partielle. De plus, depuis 2020 20 ( * ) , en cas de circonstances exceptionnelles, la demande d'autorisation de recours à ce dispositif peut être effectuée par l'employeur a posteriori , dans un délai de trente jours à compter du placement des salariés en activité partielle 21 ( * ) . À défaut de pouvoir estimer avec précision le poids de l'activité partielle avant la fin de l'année en cours, l'administration ne saurait en corriger le SMPT à temps pour permettre la fixation du montant du PSS pour l'année suivante. Il convient donc d'écarter cette option, dont la mise en oeuvre paraît délicate en pratique.

Le recours à une disposition législative transitoire pour 2021 et 2022 ne semble pas davantage approprié. En effet, cette mesure aurait nécessité l'adoption d'une nouvelle disposition législative transitoire en cas de diminution du SMPT du fait des conséquences de la crise sanitaire ou des chocs économiques à venir dans le but de maintenir le montant du PSS à son niveau antérieur. L'imprévisibilité de la situation actuelle ne plaide donc pas en faveur d'une telle option, dans une optique de sécurité juridique.

Au total, le choix de prévoir, de façon pérenne, un gel du montant du PSS en cas de diminution du SMPT apparaît comme la plus satisfaisante des trois possibilités qui s'offraient au législateur en 2020. Les rapporteurs soulignent donc la pertinence de la mesure prise en loi de financement de la sécurité sociale pour 2021.

Proposition n° 1 : Maintenir les dispositions législatives issues de la loi de financement de la sécurité sociale pour 2021 qui empêchent toute diminution du montant du plafond de la sécurité sociale d'une année sur l'autre.

2. Comme les rapporteurs en ont constaté la nécessité, le montant du plafond de la sécurité sociale pour 2022 prendra en compte l'ensemble des évolutions du salaire moyen par tête intervenues depuis 2020

Compte tenu de la décrue progressive de l'activité partielle au fil des déconfinements successifs, le SMPT connaîtra sans doute une importante augmentation en 2021, celle-ci étant tout aussi artificielle que la diminution de 2020. Estimée à + 7,7 % dans l'étude d'impact du projet de loi de financement de la sécurité sociale pour 2021, cette hausse devrait finalement s'élever à + 4,8 % d'après la commission des comptes de la sécurité sociale 22 ( * ) .

Dans cette perspective, au cours de leurs travaux, les rapporteurs ont constaté la nécessité d'envisager une nouvelle adaptation des modalités de fixation du montant du PSS, dans la mesure où, en l'état du cadre juridique applicable, celui-ci connaîtrait une augmentation importante, dont les conséquences pour les organismes de protection sociale et les cotisants seraient considérables.

Aussi l'étude d'impact du projet de loi évoquait-elle la détermination par voie réglementaire des conditions de prise en compte des évolutions ultérieures du SMPT afin de retenir l'ensemble de ses évolutions annuelles depuis la dernière modification du montant du PSS. Ainsi, « la neutralisation de l'effet de la baisse du SMPT 2020 sur le PASS 2021 aura pour corollaire une moindre revalorisation du PASS 2022 malgré la forte hausse du SMPT attendue en 2021 ».

L'article L. 241-3 renvoyant à un décret les conditions de revalorisation du PSS en fonction de l'évolution générale des salaires, l'adoption d'une disposition législative visant à préciser que, dans le cas où le montant du PSS pour l'année N a été maintenu à son niveau de N-1, le montant du PSS de l'année N+1 est fixé sur la base de la somme des évolutions annuelles du SMPT depuis la dernière augmentation du PSS ne semble pas utile aux rapporteurs.

Il incombait donc au Gouvernement de prévoir ces adaptations par voie réglementaire et d'en rendre compte devant le Parlement. Par conséquent, le décret n° 2021-989 du 27 juillet 2021 relatif aux modalités de fixation du plafond de la sécurité sociale a modifié l'article D. 242-17 du code de la sécurité sociale afin de préciser qu'en cas de reconduction du montant du PSS d'une année sur l'autre, c'est-à-dire dans l'hypothèse d'une diminution du SMPT, la valeur du PSS pour l'année suivante est déterminée en tenant compte de l'évolution moyenne estimée des salaires de l'année précédente, des évolutions moyennes des salaires des années qui, à défaut d'un recul du PSS, n'ont pas été prises en compte, ainsi que, le cas échéant, de la correction de la dernière évolution moyenne des salaires ayant permis une revalorisation du PSS. Si ce calcul aboutit à une nouvelle diminution de la valeur du PSS, cette dernière est reconduite pour l'année suivante.

D'après le rapport de septembre 2021 de la commission des comptes de la sécurité sociale, aux termes des nouvelles modalités de fixation du PSS, la hausse de 4,8 % du SMPT en 2021 ne suffirait pas à compenser la diminution de 4,9 % en 2020. Aussi le PSS pour 2022 devrait-il rester figé au niveau de 2020 et 2021.

3. S'il semble nécessaire de mieux prendre en compte les évolutions potentielles de la structure des revenus des salariés, aucune possibilité d'adaptation du mode de fixation du montant du plafond de la sécurité sociale n'apparaît satisfaisante

Au final, la diminution du SMPT 2020 étant liée à un artefact statistique, il convient de s'interroger sur le mode de calcul de cet indicateur, qui ne tient pas compte de l'évolution de la structure des revenus des salariés telle que nous la connaissons aujourd'hui sous l'effet de la crise.

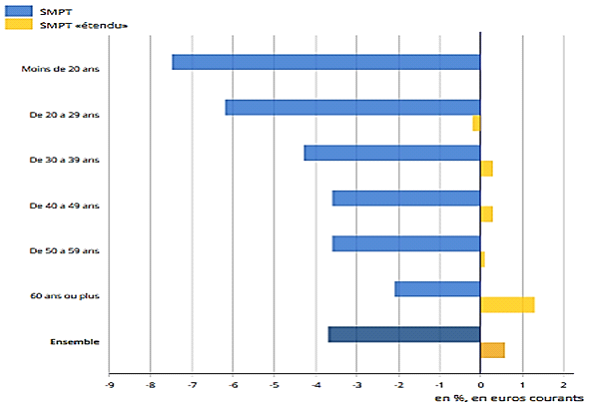

En juin 2021, sur la base du traitement provisoire des déclarations sociales nominatives (DSN), l'INSEE a tenté de corriger le SMPT des effets de l'activité partielle en intégrant les indemnités d'activité partielle aux revenus d'activité des salariés 23 ( * ) . Il s'avère, selon cette évaluation, que, s'il intégrait les indemnités d'activité partielle, le SMPT aurait augmenté de 0,6 % en 2020 . Les conséquences de la mesure de gel du PSS au niveau de 2020 sont donc finalement assez proches des effets qu'aurait produits la progression du SMPT corrigé.

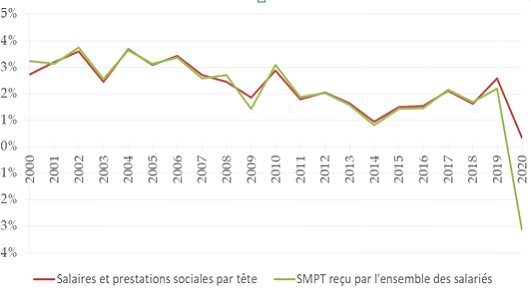

Évolution du SMPT et de la somme des

salaires

et des prestations sociales par tête depuis 2000

Source : Insee

Évolution du SMPT et du SMPT

étendu

aux indemnités d'activité partielle en

2020

En %, en euros courants

Sourc e : Insee

Néanmoins, intégrer au calcul du SMPT les indemnités d'activité partielle n'est pas envisageable, la notion de salaire faisant l'objet d'une réglementation à l'échelle européenne 24 ( * ) . Prévoir la prise en compte, en sus du SMPT, de ces indemnités pour fixer le montant du PSS ne constituerait pas non plus une solution opérationnelle, dans la mesure où l'ampleur du recours à l'activité partielle n'est pas correctement estimable a priori . En outre, sur le plan de la comptabilité nationale, isoler ces indemnités s'avère impossible. En effet, l'INSEE a indiqué aux rapporteurs que ces sommes sont intégrées au compte D623 (prestations d'assistance sociale en espèces), qui englobe également d'autres prestations, comme le revenu de solidarité active (RSA) ou l'allocation aux adultes handicapés (AAH), tandis qu'elles ne sont pas ventilées par branche, alors que le PSS est fondé sur le seul SMPT dans les branches marchandes non agricoles.

Une des solutions alternatives envisageables consisterait à recourir, en lieu et place des salaires, à l'évolution du revenu net imposable des salariés pour fixer le montant du PSS. De fait, les indemnités d'activité partielle ne sont pas incluses dans le calcul du SMPT car considérées comme des revenus de remplacement, mais sont soumises à l'impôt sur le revenu. Un tel mode de calcul paraîtrait plus adapté au contexte économique que nous traversons.

En outre, depuis la mise en oeuvre du prélèvement à la source, la direction générale des finances publiques (DGFiP) dispose d'une connaissance contemporaine et relativement fine des revenus des ménages et pourrait réaliser des estimations annuelles sur cette base.

Toutefois, cette option se heurterait elle aussi à la nécessité d'établir, au cours de l'année N, une estimation précise du revenu net imposable de l'année N en vue de fixer le montant du PSS pour N+1, alors que l'étendue du recours à l'activité partielle ne peut être évaluée avec certitude.

Par conséquent, s'il paraît souhaitable d'adapter le mode de calcul du montant du PSS, aucune solution alternative concrète ne semble pouvoir être mise en oeuvre aux yeux des rapporteurs.

En tout état de cause, les rapporteurs jugent nécessaire d'amorcer une réflexion plus générale quant à la pertinence de l'indexation d'autant d'assiettes, de maxima et de seuils sur le montant du PSS. En effet, il est complexe d'identifier un lien logique entre le montant de l'indemnité versée aux stagiaires en milieu professionnel (au moins 15 % du PSS horaire), celui de la contribution au FNAL (0,1 % de l'assiette des salaires limitée au PASS en deçà de 50 salariés) ou encore le seuil de chiffre d'affaires réalisé sur une plateforme numérique ouvrant droit à la prise en charge par cette dernière des cotisations d'assurance contre le risque d'accident du travail souscrites à titre volontaire par le travailleur indépendant (13 % du PASS) 25 ( * ) . La direction de la sécurité sociale n'a d'ailleurs pas été à même de fournir aux rapporteurs une cartographie exhaustive de l'ensemble des valeurs indexées sur le montant du PSS.

Proposition n° 2 : Établir un état des lieux précis de l'ensemble des montants et seuils indexés sur le niveau du plafond de la sécurité sociale en vue d'une simplification de leurs modalités de calcul.

* 20 Décret n° 2020-325 du 25 mars 2020 relatif à l'activité partielle.

* 21 Article R. 5122-3 du code du travail.

* 22 Commission des comptes de la sécurité sociale, Les comptes de la sécurité sociale, septembre 2021.

* 23 Insee Références : Emploi, chômage, revenus du travail, juin 2021.

* 24 Règlement (UE) n° 549/2013 du 21 mai 2013 relatif au système européen des comptes nationaux et régionaux dans l'Union européenne.

* 25 Article D. 7342-1 du code du travail.