II. LA CONCENTRATION EN FRANCE : UNE RÉALITÉ PROTÉIFORME EN ÉVOLUTION CONTINUE

La commission d'enquête s'est attachée à établir un état des lieux précis et documenté des concentrations des médias en France en 2021.

En préambule, il convient de rappeler les différents sens de ce terme.

La théorie économique met en avant trois types de mouvements de concentration :

? la concentration horizontale couvre les mouvements de rapprochements d'entreprises ayant une activité semblable . En l'espèce, dans le cas des médias, une concentration horizontale caractérise l'intégration dans un même groupe de plusieurs entreprises de télévision ou, dans un autre groupe, de plusieurs titres de presse écrite ;

? la concentration diagonale vise les stratégies d'achat d'entreprises jugées complémentaires . Il en va ainsi, dans le cas présent, de la prise de participation d'un groupe de presse écrite dans une chaîne de télévision ou une station de radio ;

? la concentration verticale cible, quant à elle, le regroupement d'entreprises positionnées tout au long de la chaîne de valeur . Dans le cas du secteur des médias, cette chaîne est structurée par différentes activités : fourniture d'accès, distribution, édition, production de contenus et valorisation du produit. Emmanuel Combe, alors président par intérim de l'Autorité de la concurrence, a rappelé devant la commission d'enquête le 15 décembre que cette stratégie « pass [ait] principalement par deux leviers : développer une production interne, en propre ; acheter des droits exclusifs premium ou des catalogues. On notera à cet égard que les nouveaux géants procèdent actuellement à une telle stratégie ».

Les mouvements de concentration dans le secteur des médias sont justifiés, selon les acteurs, en grande partie par des impératifs économiques destinés à prendre en compte le bouleversement des usages induits par la révolution numérique .

Deux éléments doivent être distingués :

ü au-delà du nombre de titres ou de chaînes , des stratégies de rapprochement entre entreprises de presse ou médias audiovisuels au sein de grands groupes, en vue d'atteindre une taille critique : les concentrations sont alors diagonales ou verticales . L'absorption annoncée du groupe Lagardère par le groupe Vivendi en constitue le dernier exemple ;

ü dans le même temps, une stabilité du nombre de titres de presse écrite et une progression continue du nombre de médias audiovisuels depuis 2005. Ce diagnostic peut être néanmoins nuancé par le fait que les médias sont progressivement détenus par les mêmes groupes, notamment à l'aune de projets en cours, à l'image de la fusion TF1-M6 et du rachat de deux chaînes des deux groupes par Altice.

À cette tendance à la convergence entre médias s'ajoute par ailleurs leur acquisition par des capitaines d'industries étrangères au secteur.

Ces phénomènes ne constituent pas, pour autant, des nouveautés. La fin du siècle dernier avait déjà été marquée par les prises de participations des groupes Matra ou Compagnie générale des eaux dans les médias.

Les phénomènes de concentration peuvent être relativisés à l'aune des différences de diffusion : un mouvement de concentration dans le secteur audiovisuel aura plus d'impact qu'un rapprochement de deux journaux.

A. DES ACTEURS HISTORIQUES SOUHAITANT SE RENFORCER

Lors de son audition devant la commission d'enquête le 13 décembre, Cécile Dubois, co-présidente du syndicat de la presse indépendante en ligne (SPIIL), a insisté sur le fait que « la France souffr [ait] d'un manque de grands groupes de médias indépendants » à l'image de Bertelsmann en Allemagne, le secteur n'étant pas marqué par « un excès de concentration horizontale » ou la présence « de mastodontes ayant une démarche monopolistique qui empêcherait toute concurrence ». Ce constat doit être remis en perspective.

Il n'existe pas effectivement aujourd'hui de groupe disposant dans chacun des secteurs (presse écrite, radio, télévision) d'une position dominante quasi monopolistique. Les grands groupes privés ont cependant, pour l'heure, une position forte sur certains pans du secteur concerné à l'image de Vivendi sur la télévision payante, des groupes de presse régionaux sur leur bassin de population ou de TF1 sur la télévision gratuite. Cette force ne suppose pas pour autant un épuisement de la concurrence. Il est même possible de relever une vitalité sur certains segments : presse écrite et radio par exemple.

Il convient cependant de ne pas négliger l'impact de logiques actuellement à l'oeuvre qui conduisent au renforcement de ces positions - à l'image de la fusion TF1-M6 - ou à l'émergence de nouveaux acteurs : la montée en puissance du réseau BFM dans le secteur de la télévision locale ou les nombreux rachats de magazines par Reworld Media en sont une illustration. Rien n'interdit non plus de s'interroger sur les stratégies menées par Vivendi après le rachat de Prisma Media et le lancement de l'offre publique d'achat (OPA) sur le groupe Lagardère, et ce en moins d'un an, mais également par la holding de Xavier Niel, NJJ, à la manoeuvre sur le rachat de trois titres de presse en 2020 ou par le groupe LVMH dont les manifestations d'intérêt tendent à témoigner d'un intérêt croissant pour la presse écrite.

1. Une relative stabilité du nombre et du poids des entreprises de médias depuis 2000

a) Un paysage audiovisuel plus ouvert, mais toujours dominé par les opérateurs historiques

(1) Une progression indéniable de l'offre

L'évolution du paysage audiovisuel français depuis sa création met en avant un processus de déconcentration de ce média, avec la multiplication de chaînes hertziennes au cours des dernières années. Plusieurs étapes peuvent être mises en avant :

- l'éclatement de l'Office de radio-télévision française (ORTF) en 1975 qui débouche sur l'autonomisation des trois chaînes publiques : TF1, Antenne 2 et FR3 ;

- l'ouverture en 1985 et 1986 de deux canaux hertziens supplémentaires, concédés dans un premier temps à deux opérateurs privés : la 5 et TV6 (M6 prendra le relais en 1987). Une fréquence avait déjà été ouverte en 1984 au profit d'un opérateur payant : Canal+ ;

- la privatisation de la première chaîne publique, TF1, en 1987 ;

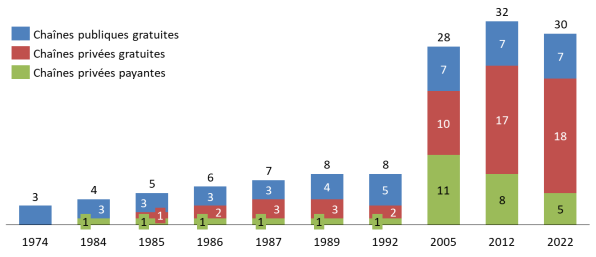

- le lancement de la télévision numérique terrestre à partir de 2005 qui multiplie le nombre d'acteurs en deux temps : 28 chaînes nationales (dont 17 gratuites) sont accessibles en octobre 2005, le nombre de chaînes gratuites passant à 25 en 2015.

Il existe aujourd'hui 30 chaînes nationales diffusées sur la TNT en métropole. Parmi celles-ci, 25 sont accessibles gratuitement et 5 sont disponibles sur abonnement.

Évolution du nombre de chaînes hertziennes depuis 1974

Source : commission d'enquête

La TNT a également contribué à l'accélération du développement des télévisions locales. 58 chaînes sont aujourd'hui autorisées, dont 42 en métropole .

266 chaînes ont par ailleurs conventionné avec l'Autorité de régulation de la communication audiovisuelle et numérique (Arcom) en vue d'une diffusion sur les réseaux n'utilisant pas de fréquences assignées : câble, satellite, ADSL, mobile et Internet .

L'évolution technologique est un facteur clé pour comprendre la mutation du paysage, comme l'a indiqué Roch-Olivier Maistre, président de l'Arcom devant la commission d'enquête le 7 décembre : « l'offre a donc connu une indéniable expansion que la généralisation des téléviseurs connectés, dont 81 % des Français sont désormais équipés, la multiplication des écrans, six par foyer, l'accès direct par Internet et le streaming ont amplifiée ».

Les chaînes privées représentaient, selon Médiametrie, 67,8 % de l'audience totale en 2021.

(2) La télévision numérique terrestre a fini par renforcer la position des opérateurs historiques privés

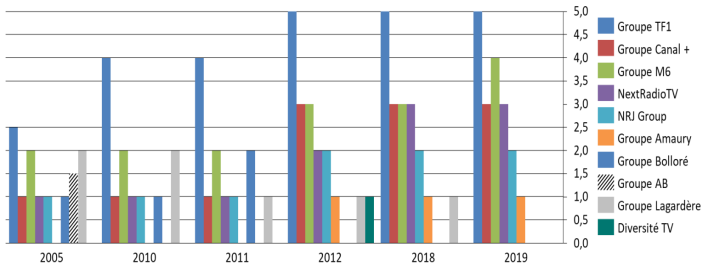

S'agissant de la TNT, le nombre de nouveaux entrants reste cependant limité, après l'acquisition de fréquences ou le rachat de chaînes par les opérateurs historiques privés (TF1, Canal+ et M6). 17 des 30 chaînes de la TNT sont ainsi détenues par ces acteurs, qui contrôlent, notamment l'intégralité des chaînes payantes .

Entre 2005 et 2012, la multiplication du nombre d'acteurs à la faveur d'appels à candidatures successifs relatifs à l'ouverture de nouveaux canaux de diffusion avait pourtant permis l'entrée sur le marché de quelques nouveaux acteurs, indépendants des grands diffuseurs historiques : les groupes AB, Bolloré, Lagardère, NextRadioTV, et NRJ en 2005, puis Amaury (chaîne L'Équipe) et Diversité TV (éditrice de la chaîne Numéro 23) en 2012.

Le paysage de la TNT s'est néanmoins progressivement « re-concentré » . Les nouveaux entrants ont, en effet, peiné à développer leur modèle économique : les chaînes de la TNT lancées en 2005 et en 2012 étaient ainsi toutes déficitaires sur la période 2012-2019. La majeure partie des chaînes payantes ont ainsi renoncé à poursuivre leur développement sur ce vecteur.

Ces difficultés financières ont conduit à une réorganisation progressive du paysage depuis 2005 :

- TMC (qui lui appartenait déjà à 50 %) et NT1 sont vendues au groupe TF1 en 2010 ;

- le groupe Bolloré (Direct 8) a acquis en 2011 auprès du groupe Lagardère la chaîne Virgin 17, devenue Direct Star ;

- les deux chaînes du groupe Bolloré sont intégrées au groupe Canal+ en 2012, avant d'être renommées C8 et C Star ;

- la chaîne Numéro 23 est rachetée par le groupe NextRadioTV en 2018 ;

- le groupe M6 achète auprès du groupe Lagardère la chaîne Gulli en 2019.

Évolution de la répartition des chaînes gratuites de la TNT par groupe

Source : commission d'enquête

Il convient de relever à ce stade que le rachat des chaînes TNT du groupe AB par le groupe TF1 avait été autorisé par l'Autorité de la concurrence à deux conditions, valables cinq ans 31 ( * ) :

? s'agissant des marchés des droits et de l'audience : le groupe s'était engagé à faciliter la circulation des droits au bénéfice des chaînes concurrentes et à limiter les possibilités de rediffusion des programmes à deux chaînes gratuites. Le groupe avait, en outre, renoncé à toute forme de promotion croisée des programmes des chaînes ;

? en ce qui concerne le marché de la publicité : l'indépendance des offres d'espaces publicitaires sur les chaînes était consacrée, la commercialisation étant menée par une régie autonome pour chacune des entités.

L'évolution des audimats sur 10 ans ne montre pas de déformation sensible du marché de la télévision .

|

Audimat 2011 |

|

|

Audimat 2021 |

|

Source : Mediamat 2011 et 2021

La TNT n'a finalement permis l'installation que de 3 nouveaux entrants dans le marché des chaînes gratuites : NextRadioTV (devenu Altice Media en 2021 suite au rachat total du groupe par Altice opéré en 2012), NRJ Group et Amaury (L'Équipe).

Chaînes de la TNT détenues par des opérateurs privés 32 ( * )

|

groupe TF1 |

groupe M6 |

groupe Canal+ |

AlticeMedia |

NRJ Group |

Amaury |

|

|

Chaînes gratuites |

TF1 |

M6 |

C8 |

BFM TV |

NRJ 12 |

L'Équipe |

|

TMC |

W9 |

Cstar |

RMC Découverte |

Chérie FM |

||

|

TFX |

6ter |

CNews |

RMC Story |

|||

|

TF1 Séries Films |

Gulli |

|||||

|

LCI |

||||||

|

Chaînes payantes |

Paris Première |

Canal+ |

||||

|

Canal+ Cinéma |

||||||

|

Canal+ Sport |

||||||

|

Planète + |

Source : commission d'enquête

b) Un paysage radiophonique divers et faiblement concentré

(1) Une large partie des fréquences sont attribuées à des radios indépendantes

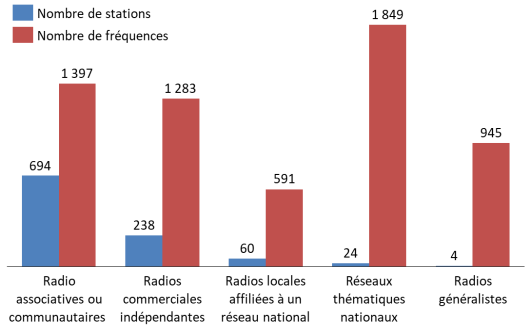

1 021 radios privées (6 064 fréquences) disposent aujourd'hui d'une autorisation accordée par l'Arcom pour être diffusées en modulation de fréquence (FM) . Elles se répartissent en cinq catégories :

- les radios associatives de proximité ou communautaires sont regroupées au sein de la catégorie A . Au nombre de 694, elles sont toutes éligibles au fonds de soutien à l'expression radiophonique locale (FSER) mis en place par le ministère de la culture (cf infra ). Elles sont diffusées sur 1 396,5 fréquences, soit 23 % d'entre elles ;

- les 238 radios commerciales indépendantes ou services locaux ou régionaux indépendants ne diffusant pas de programme national identifié sont classées en catégorie B (1 283 fréquences, soit 21 % d'entre elles) ;

- les radios locales ou régionales affiliées ou abonnées à des réseaux nationaux sont inclues dans la catégorie C. 60 radios diffusent ainsi quotidiennement un programme d'intérêt local identifié pendant un temps d'antenne significatif et un programme fourni par un service national thématique. Elles émettent sur 591 fréquences soit 10 % des fréquences ;

- la catégorie D vise les radios qui reprennent le signal des réseaux thématiques nationaux . Parmi ces 24 chaînes , il est possible de citer NRJ, Nostalgie, Chérie FM, Rire et Chansons, Europe 2, RFM, Fun Radio, RTL 2, Skyrock, Radio Classique, MFM ou BFM. Elles représentent 1 848,5 fréquences soit 31 % d'entre elles ;

- les 4 radios généralistes à vocation nationale sont classées en catégorie E. Il s'agit d'Europe 1, RTL, RMC Info et Sud Radio à Paris. Elles ont droit à une heure de décrochage local sans publicité. Ces radios sont autorisées sur 945 fréquences, soit 6 % d'entre elles.

44 % des fréquences ont été attribuées à des radios associatives ou locales indépendantes (catégories B et C) .

Nombre de stations privées et nombre de fréquences attribuées par catégorie

Source : commission d'enquête

854 radios privées sont, par ailleurs, autorisées à être diffusées en numérique terrestre (DAB+) par l'Arcom : 184 relèvent de la catégorie A, 192 de la catégorie B, 43 de la catégorie C, 413 de la catégorie D et 22 de la catégorie E.

Le paysage est enrichi par une multiplicité de webradios, dont le nombre ne cesse d'évoluer.

Au final, le paysage radiophonique français apparaît de fait très diversifié : le nombre moyen d'opérateurs pour les agglomérations de plus de 100 000 habitants varie entre 20 et 25. Alain Liberty, président du syndicat des radios indépendantes (SIRTI) a ainsi rappelé devant la commission d'enquête le 17 janvier que ce paysage était « le fruit de l'exception culturelle française » et n'avait « pas d'équivalent dans le monde ».

(2) Une concentration limitée, mais intégrant des groupes multimédias

Le secteur se caractérise par une très faible concentration : seuls 4 groupes privés disposent de plus d'une station :

? NRJ Group composé de 4 stations de catégorie D (NRJ, Chérie FM, Nostalgie et Rire & Chansons) ;

? le groupe M6 qui dispose d'une radio nationale - RTL - et de deux stations de catégorie D : Fun radio et RTL 2 ;

? le groupe Lagardère, lui aussi composé d'une radio nationale - Europe 1 - et de deux stations de catégorie D : RFM et Virgin Radio ;

? NextRadioTV, composé d'une radio nationale (RMC) et d'une station de catégorie D : BFM.

NextRadioTV (cf infra ) reste la seule concentration opérée au cours de ces vingt dernières années. Comme l'a relevé Alain Liberty devant la commission d'enquête, le plafond des 160 millions d'auditeurs imposé par l'article 41-1 de la loi n° 86-1067 du 30 septembre 1986 relative à la liberté de communication, dite loi Léotard, a « mis fin aux velléités des grands groupes nationaux de racheter l'ensemble des radios locales » et permis d'instaurer un certain équilibre.

Population desservie par groupe de radios privées au 31 décembre 2020

(en millions d'individus)

|

groupe |

Population desservie en FM |

Population desservie

|

|

NRJ Group |

123,7 |

|

|

Chérie |

29 |

|

|

Nostalgie |

33,6 |

|

|

NRJ |

37,3 |

|

|

Rire & Chansons |

23,8 |

|

|

groupe M6 |

98,3 |

114,4 |

|

Fun Radio |

32,4 |

|

|

RTL |

36,5 |

52,6 |

|

RTL2 |

29,4 |

|

|

Lagardère |

102,3 |

|

|

Europe 1 |

37,3 |

|

|

RFM |

30,9 |

|

|

Virgin Radio |

34,1 |

|

|

NextRadioTV |

50,7 |

|

|

BFM Business |

18,4 |

|

|

RMC |

32,3 |

Source : commission d'enquête d'après le rapport annuel du CSA 2020

Avec l'absorption annoncée du groupe Lagardère par Vivendi (cf infra ) , les quatre groupes sont chacun intégrés dans un groupe multimédia, comprenant des chaînes de télévision. La radio peut constituer de fait un élément clé de la concentration diagonale, comme en témoigne la présence de radios locales au sein de groupes de presse écrite (Rossel, EBRA, SIPA-Ouest France) ou de Radio Nova au sein du groupe Combat Media. Les cas sont cependant limités.

c) La presse écrite : des changements d'actionnaires plus importants ces dix dernières années

(1) Une réduction de l'offre depuis 2010 qui n'affecte pas la presse nationale d'information politique et générale

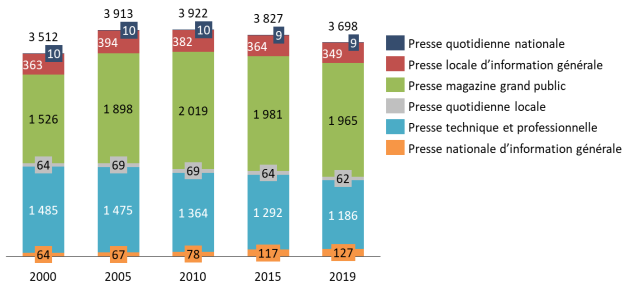

La période 2000-2019 se caractérise par une progression du nombre de journaux et magazines payants, passant de 3 512 à 3 698 (+ 5,3 %). La presse d'information politique et générale (IPG) est notamment marquée par une augmentation relative du nombre de titres, 547 en 2019 contre 501 en 2000 (+ 9,2 %), dans un contexte pourtant marqué par une diminution du lectorat et une attrition des recettes publicitaires.

Évolution du nombre de titres de presse payante entre 2000 et 2019

Source : commission d'enquête, d'après la direction générale des médias et des industries culturelles du ministère de la culture

Cette progression ne saurait pour autant occulter la baisse du nombre de titres de la presse locale , qui enregistre une diminution de son offre de 3,7 % : 411 en 2019 contre 427 titres en 2000.

Période de référence pour cette commission d'enquête, la situation sur la décennie 2010-2019 apparaît plus contrastée. Le nombre de journaux et magazines payants diminue en effet de 5,5 % sur la période , en raison principalement de la chute du nombre de titres de la presse magazine grand public (-2,6 %) et de la presse locale (- 8,9 %).

Corollaire de cette évolution, le nombre d'exemplaires diffusés comme le chiffre d'affaires total du secteur (presses payante et gratuite) ont diminué de respectivement 47 % (3,7 milliards d'exemplaires en 2019) et 32 % (6,4 milliards d'euros en 2019).

Chiffre d'affaires du secteur et nombre d'exemplaires diffusés

|

2010 |

2019 |

|

|

Chiffre d'affaires ( en milliards d'euros ) |

9 |

6,4 |

|

Nombre d'exemplaires diffusés ( en milliards ) |

7 |

3,7 |

Source : commission d'enquête, d'après la direction générale des médias et des industries culturelles du ministère de la culture

Cette réduction de l'offre - qui ne concerne pas la presse nationale IPG (+ 35 % sur la période) - n'est pas combinée à un resserrement au profit de quelques éditeurs . Tous supports confondus et en intégrant la presse gratuite (annonces et quotidiens), le nombre de titres par éditeur passe en effet de 2,69 en 2010 à 2,64 en 2019. Si 23 % des titres étaient possédés par 10 éditeurs en 2010, ce ratio progresse faiblement pour atteindre 25 % à l'issue de la décennie.

Il est important de noter que de nombreuses évolutions ont eu lieu ces dernières années entraînant une concentration progressive des titres de presse par les mêmes acteurs (voir infra ).

(2) Un marché plus fragmenté marqué par la montée en puissance d'acteurs hors médias

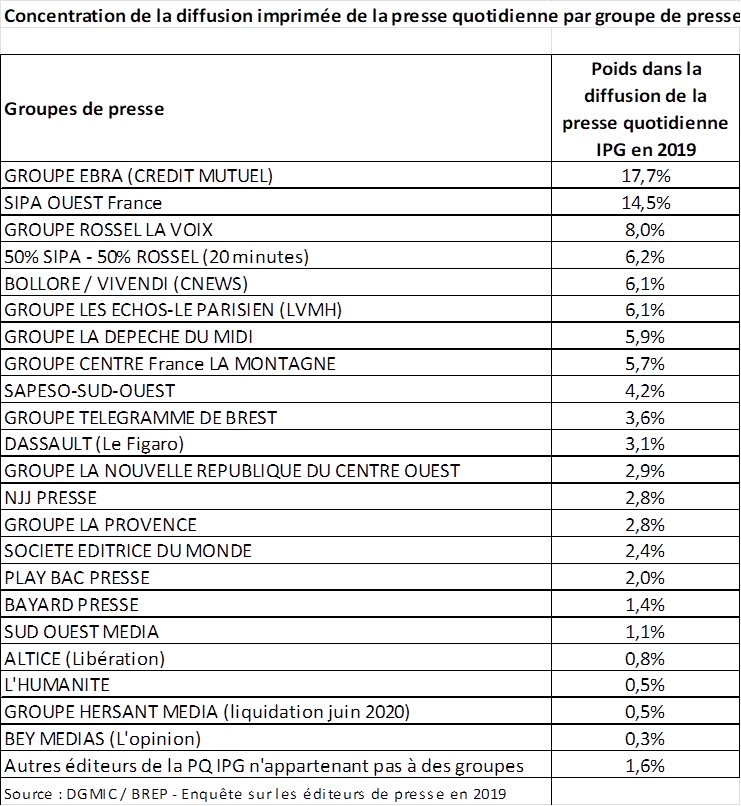

Signe d'une fragmentation du marché, les 10 premiers éditeurs, qui représentaient 37,3 % des exemplaires en 2010, n'en représentent plus que 32,9 % en 2019 .

La part du chiffre d'affaires total de la presse possédée par les 10 plus gros éditeurs reste, de son côté, relativement stable : 29,8 % en 2019 contre 29,9 % en 2010 . Cette stabilité de la part de marché des gros éditeurs masque un renouvellement des groupes concernés : 5 d'entre eux (Bayard Presse, Prisma Media, Le Parisien, Le Figaro, Ouest France et Sud Ouest) conservent une position dominante. Parmi les nouveaux acteurs, CMI Invest France et Reworld Media reprennent respectivement le catalogue des groupes Lagardère (Hachette Filipacchi) et Mondadori, qui figuraient parmi les 10 premiers éditeurs en 2010. Seuls les groupes Le Monde et EBRA font figure de nouvel acteur dominant.

Principaux groupes de presse en 2019

|

Groupes |

Nombre de titres détenus à 100 % |

Part des tirages |

|

Groupe EBRA (Crédit Mutuel) |

18 |

9,4 % |

|

SIPA-Ouest France |

85 |

8,7 % |

|

Prisma Presse |

40 |

5,9 % |

|

Reworld media |

56 |

4,7 % |

|

Groupe Rossel La Voix |

29 |

4,5 % |

|

Groupe Les Échos-Le Parisien (LVMH) |

5 |

4,1 % |

|

Czech Media Invest France (CMI France) |

11 |

3,6 % |

|

Groupe La Dépêche Du Midi |

11 |

3,3 % |

|

Groupe Centre France - La Montagne |

26 |

3,1 % |

|

Bolloré |

5 |

3,0 % |

|

Groupe Nice-Matin (NJJ Pressse) |

13 |

2,9 % |

|

50% SIPA - 50% Rossel (20 minutes) |

1 |

3,0 % |

|

Groupe Le Monde |

11 |

2,7 % |

|

Bayard Presse |

91 |

2,4 % |

Source : commission d'enquête, d'après la direction générale des médias et des industries culturelles du ministère de la culture

Plus largement, sur les 14 premiers groupes français en 2019, 6 étaient adossés à des actionnaires hors médias (EBRA, Les Échos-Le Parisien, CMI, Bolloré, Nice-Matin et Le Monde). La vente de Prisma Media en 2021 au groupe Vivendi vient renforcer le poids de ces acteurs hors médias dans le paysage de la presse écrite, déjà marqué par les prises de participation de Dassault au sein du Figaro et d'Altice au sein de Libération (cf infra ). 5 titres de presse nationale sont ainsi la propriété, à des degrés relatifs, de groupes dont la vocation première n'est pas l'édition .

(3) Une concentration des titres déjà effective au sein de la presse locale

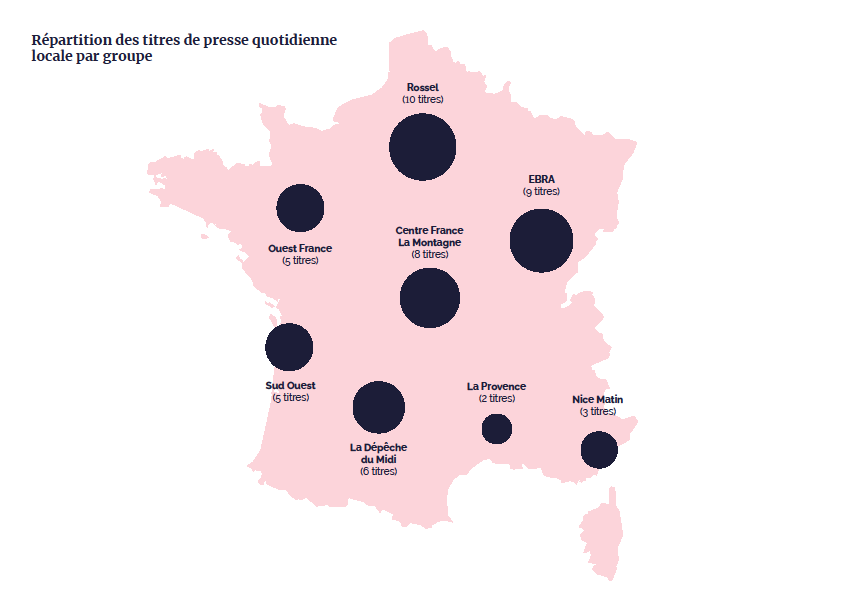

À l'exception de l'arrivée de la holding NJJ de Xavier Niel dans ce secteur, via la prise de contrôle du groupe Nice-Matin et de France Antilles en 2020 ou la montée en puissance du groupe belge Rossel , l'actionnariat de la presse quotidienne locale a peu évolué au cours des dix dernières années, certaines structures familiales résistant aux recompositions (groupes La Dépêche du Midi, SIPA-Ouest France, Centre France - La Montagne, Sud Ouest).

8 groupes structurent aujourd'hui le territoire métropolitain :

- le groupe Rossel qui cible les Hauts-de-France, la région Grand Est et la région Normandie ;

- le groupe EBRA (propriété du Crédit Mutuel), réparti au sein des régions Grand Est, Bourgogne-Franche Comté et Auvergne-Rhône-Alpes ;

- le groupe SIPA-Ouest France qui couvre les régions Normandie, Bretagne et Pays-de-Loire ;

- le groupe SAPESO - Sud Ouest, en position dominante sur la région Nouvelle-Aquitaine ;

- le groupe Centre France - La Montagne qui couvre les régions Auvergne-Rhône Alpes, Bourgogne Franche-Comté, Centre-Val de Loire et Nouvelle-Aquitaine ;

- le groupe La Dépêche du Midi, qui cible la région Occitanie ;

- le groupe Nice-Matin, propriété de la holding NJJ, axé sur la région Provence - Alpes - Côte d'Azur ;

- le groupe La Provence, en cours de cession, également centré sur la région Provence - Alpes - Côte d'Azur, mais aussi la Corse.

Les groupes EBRA et SIPA-Ouest France représentaient, à eux deux, près du tiers de la diffusion de la presse quotidienne IPG en 2019.

Le secteur de la presse locale était déjà largement concentré en 2000. Le démantèlement de la Soc Presse entre 2005 et 2006 a permis ensuite de consolider les positions de certains groupes régionaux (cf infra ). La liquidation progressive du groupe Hersant Média entre 2012 et 2020 a par la suite renforcé le poids du groupe Rossel, qui acquiert les titres L'Aisne Nouvelle, Est-Éclair, L'Union de Reims, Libération Champagne et L'Ardennais en 2013 puis Paris-Normandie en 2020.

48 titres de presse quotidienne locale sur 62 sont aujourd'hui intégrés au sein de ces groupes. Leur répartition sur le territoire semble aujourd'hui figée. Seul un éventuel rachat du groupe La Provence par NJJ Presse pourrait remettre en perspective cet équilibre. La vente en 2014 par le groupe Sud Ouest du groupe Les Journaux du Midi ( Midi Libre , L'Indépendant , Centre Presse ), acquis en 2008, au groupe La Dépêche du Midi n'a pas substantiellement modifié les équilibres.

Source : commission d'enquête

Cette concentration des titres de presse quotidienne au sein de grands groupes ne saurait occulter celle des autres titres de presse locale : 77 hebdomadaires locaux payants sont ainsi dans le giron du groupe Ouest France. La concentration est par ailleurs diagonale, le groupe EBRA comme le groupe Ouest France ou La Dépêche du Midi disposant de chaînes de radio ou de télévisions (cf infra ).

Ces acquisitions constituent en premier lieu, selon Louis Echelard, président du directoire du groupe SIPA-Ouest France, interrogé par la commission d'enquête le 10 janvier, des réponses « à des sollicitations de dirigeants n'ayant plus de solutions pour poursuivre leur action ». Le groupe engage alors « un processus de rationalisation et de mutualisation de leurs moyens et de leurs activités. L'urgence était de les sauver, et de leur proposer une viabilité économique à moyen et long termes ».

Jean-Michel Baylet, président du groupe La Dépêche du Midi, a également confirmé devant la commission d'enquête le 3 février cette logique de sauvegarde qui justifie les concentrations : « Le journalisme a longtemps été un métier fructueux, dans lequel on ne regardait ni à la dépense ni à la gestion rigoureuse : les journaux étaient plutôt mal gérés et se sont trouvés en très grande difficulté. En outre, les successions n'avaient pas été préparées. »

(4) Un bouleversement des propriétaires de la presse magazine

Le secteur de la presse magazine a, quant à lui, été bouleversé ces dernières années par d'importants changements d'actionnaires :

- une large partie des activités presse du groupe Lagardère a été cédée au groupe Czech Media Invest ;

- la branche française de Mondadori a été rachetée en août 2019 par le groupe Reworld Media, créé en 2012 et spécialisé dans la presse et la publicité digitale, pour un montant de 70 millions d'euros. Le groupe est, depuis, le premier éditeur de presse magazine en France ;

- Prisma Media, le premier groupe de presse magazine, qui ne dispose pas de quotidien, mais détient des magazines d'information politique et générale (IPG), à l'image de Capital, a été racheté par le groupe Vivendi en mai 2021. Vivendi a, par ailleurs, lancé une offre publique d'achat des titres du groupe Lagardère, propriétaire du Journal du Dimanche et de Paris Match , hebdomadaires tout aussi importants qu'influents.

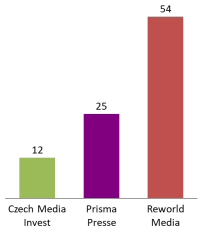

Le secteur ne fait cependant pas face , selon Alain Augé, président du Syndicat des éditeurs de la presse magazine (SEPM), interrogé par la commission d'enquête le 13 décembre, « à un phénomène de concentration ou d'alignement, mais plutôt à une certaine biodiversité de la presse magazine ». Le syndicat relève même que « de petits indépendants continuent d'émerger aujourd'hui (...) pour se lancer sur des idées, sur des niches ». Les mouvements d'actionnaires doivent cependant être remis en perspective. Si les titres concernés ne représentent que 4,3 % de l'ensemble des titres de presse magazine édités en France, le groupe Prisma média représente cependant 5,9 % des tirages en 2019 et le groupe Reworld Media 4,7 %. Le chiffre d'affaires de Prisma Media a atteint 309 millions d'euros en 2021, celui de Reworld Media 424 millions d'euros en 2020. Pour mémoire, le chiffre d'affaires global de la presse atteignait 9,3 milliards d'euros en 2019.

Nombre de titres de presse magazine des groupes CMI, Prisma Media et Reworld Media

Source : commission d'enquête

La tendance est cependant à une poursuite de cette logique de rapprochement des titres , comme l'a mis en avant Pascal Chevalier, président de Reworld Media, devant la commission d'enquête : « le groupe va continuer de croître naturellement, parce que nos métiers présentent de la croissance. Nos éventuelles acquisitions vont dépendre de la concentration des médias et des différentes marques qui pourraient être cédées ». La poursuite de cette dynamique devrait « s'accompagner d'une véritable stratégie d'innovation et de croissance », à l'opposé d'une « vision défensive » dédiée à la simple réduction des coûts.

2. L'émergence de nouveaux acteurs contribue à rebattre les cartes à la marge pour les opérateurs historiques

a) Un nouvel acteur en pleine croissance : NextRadioTV

L'ouverture des fréquences sur la télévision numérique terrestre a permis à trois acteurs de participer à l'élargissement de l'offre audiovisuelle : Next RadioTV, NRJ Group et le groupe Amaury.

NRJ Group a en partie décliné le modèle de ses radios (NRJ et Chérie FM) au sein de deux chaînes (NRJ12 lancée en 2005 et Chérie 25 lancée en 2012), pendant que le groupe Amaury propose un prolongement télévisé de son quotidien phare, L'Équipe .

NextRadioTV, créé en décembre 2000, se concentre tout d'abord sur le vecteur radio en acquérant la station RMC puis, en 2002, BFM. Si RMC conserve son statut de radio généraliste, BFM est, quant à elle, orientée vers la finance et l'économie. La création d'une chaîne de télé en 2005, BFM, accessible sur la TNT, ne constitue pas une simple déclinaison du modèle de la radio éponyme. Le nouvel entrant est en effet une chaîne d'information généraliste en continu. Des synergies sont mises en oeuvre au sein des rédactions de RMC et de la chaîne de télévision, au travers de créneaux de diffusion communs et de la création d'une agence de presse commune, RMC Sports, en 2008 33 ( * ) . L'ensemble répond à la conviction du fondateur de NextRadioTV, Alain Weill, exprimée devant la commission d'enquête le 10 février : « Je crois à la convergence entre les médias. Pour que les marques de presse historiques réussissent, elles doivent moderniser intensivement leur organisation et leur fonctionnement ».

L'ouverture de nouvelles fréquences de TNT en 2012 permet au groupe de poursuivre sa croissance avec l'ouverture d'une nouvelle chaîne RMC Découverte, dédiée au documentaire, puis le rachat progressif entre 2016 et 2017 de la chaîne Numéro 23 auprès du groupe Diversité 23. La chaîne est rebaptisée RMC Story en 2018 .

RMC Story est censée, à terme, devenir la chaîne premium, vitrine du groupe dont l'activité s'étend avec l'entrée au capital du groupe Altice en 2015, qui en prend finalement le contrôle en 2018. Le groupe s'ouvre alors à la télévision payante avec le rachat de droits de compétitions sportives et le lancement de chaînes dédiées. Le groupe, rebaptisé Altice Media en 2021, poursuit désormais son développement au niveau local avec la création d'un réseau de chaînes locales (cf infra ).

NextRadioTV était, en 2021, le quatrième groupe privé en termes d'audience, avec 6,5 % de part d'audience, soit à peu près le même étiage que celui du groupe Canal+ (6,8 %) .

b) De nouveaux modèles pour la presse écrite ?

La relative stabilité du nombre de titres décrite plus haut ne saurait occulter le dynamisme de la presse d'information politique et générale. De nouveaux titres sont en effet apparus au cours des dix dernières années, amorcés pour partie par des acteurs hors médias, mais tirant une réelle légitimité de leur positionnement relativement indépendant .

Nicolas Beytout, fondateur de L'Opinion , a ainsi constaté devant la commission d'enquête le 21 janvier que « face à quelques grands groupes, une myriade de nouveaux groupes médias et de nouveaux usages ont émergé, pas seulement des journaux, radios et télévisions, mais aussi des sites, des applications et des réseaux sociaux. Il y a donc à la fois plus de concentration et plus de nouveaux médias. Il s'agit là d'un phénomène classique en économie : plus une entreprise grossit, plus elle laisse des niches pour plus petits qu'elle. Les géants sont moins agiles ».

Si la diffusion en ligne peut apparaître comme un nouveau champ des possibles pour ces titres - une cinquantaine de nouveaux médias sont créés chaque année, d'après le syndicat de la presse indépendante en ligne (SPIIL) qui compte aujourd'hui 230 éditeurs et 300 médias parmi ses adhérents -, le recours au papier reste encore une option.

Reste la question du financement. Comme l'a noté Cécile Dubois, co-présidente du SPIIL, devant la commission d'enquête le 13 décembre, le problème pour ces nouveaux formats qui « choisissent des angles complètement nouveaux, des formats éditoriaux originaux » tient à leur difficulté à « se développer dans la durée, parce qu'il leur est extrêmement difficile de trouver des financements . Les investisseurs privés et publics sont assez méfiants par rapport à ce secteur qui n'est pas tellement rentable. En définitive, beaucoup d'entreprises vivotent, sont structurellement dépendantes des aides à la presse et finissent par tomber dans le giron d'un grand groupe quand elles arrivent à atteindre une taille critique ».

Cette situation explique pour partie l'aide apportée par des investisseurs hors médias au lancement de ces nouveaux formats .

(1) Une presse écrite en quête de réinvention, deux modèles différents : Le 1 et L'Opinion

Fondé en avril 2014 par Éric Fottorino, ancien directeur de la rédaction du Monde (entre 2007 et 2011), avec sa compagne Nathalie Thiriez, Henry Hermand et Laurent Greilsamer, l'hebdomadaire Le 1 traite d'un seul sujet par numéro et par semaine, sous différents points de vue (philosophie, histoire, littérature, économie, poésie...). Il est disponible en kiosque ou sur abonnement . Éric Fottorino a rappelé devant la commission d'enquête le 21 janvier que son projet visait à dépasser l'opposition papier/numérique qui relève selon lui « d'une vision paresseuse des choses », l'Histoire montrant que « tous les médias se sont ajoutés sans s'éliminer : la télévision n'a pas éliminé la radio, et elles n'ont pas remplacé le papier ». La presse écrite vit, selon lui, « une crise de l'offre : elle n'a pas su se renouveler dans un environnement qui a, lui, changé ».

Sa diffusion atteint 33 000 exemplaires, dont 16 000 par abonnement. Son chiffre d'affaires est évalué à 3,6 millions d'euros. Le journal a atteint un équilibre financier en trois ans . Le lancement de l'hebdomadaire a été facilité par Henry Hermand, président de HH Développement, spécialisé dans l'immobilier commercial, M. Fottorino indiquant devant la commission d'enquête que le chef d'entreprise lui avait « proposé son aide pour l'amorçage - et c'est ce que nous avons fait, avec un budget tous les trois mois en avançant à vue. Aujourd'hui, nous détenons 60 % du capital et le reste appartient à la famille d'Henry Hermand, qui est décédé en 2016 ».

Créé en 2013 par Nicolas Beytout , ancien directeur de la rédaction des Échos (entre 1996 et 2004) et du Figaro (entre 2004 et 2007) et ancien président du groupe de média de LVMH de 2007 à 2011, le quotidien L'Opinion s'inspire du quotidien italien Il Foglio et du site américain Politico. Il répond à une intuition rappelée par M. Beytout devant la commission d'enquête : « les médias suivaient suffisamment l'actualité dans un marché en attrition, et (...) à l'inverse de ce que j'avais fait pendant trente-cinq ans en recherchant l'exhaustivité, il y avait de la place pour un format court - huit pages -, avec seulement des « papiers » longs » . Le quotidien tente également de dépasser l'opposition numérique/papier : « j'ai voulu créer un média numérique avec une extension papier, considérant qu'Internet c'est l'audience, alors que le papier, c'est l'influence ».

L'Opinion est propriété du groupe Bey Medias . 24,4 % du capital de cette société serait détenu par Nicolas Beytout, Bernard Arnault, en détiendrait 22,8 %, la famille Bettencourt, 17,1 %. Ken Fisher aurait investi 3,5 millions d'euros, Robert Murdoch, 2 millions d'euros au moins et Jean-Philippe Thierry, ancien président des AGF, ou encore Philippe Louis-Dreyfus, armateur, auraient également participé au lancement du quotidien. Sans confirmer les montants des participations , Nicolas Beytout a indiqué devant la commission d'enquête que se trouvait au capital de son journal « un grand nombre de milliardaires, qui se surveillent, se contrôlent les uns les autres, ce qui [lui] donne une extraordinaire liberté . En réalité, il n'y a pas de lancement d'entreprise d'envergure sans faire appel à des personnes qui ont de l'argent ».

Le groupe L'Opinion réalise 25 millions d'euros de chiffre d'affaires, et rassemble 140 salariés, dont 85 journalistes. La diffusion du quotidien atteint 42 000 exemplaires. Le journal serait déficitaire à hauteur de 1 million d'euros en 2020. Fin 2019, Bey Medias a racheté L'Agefi (actualité financière et économique), ce qui double la taille du groupe.

(2) Le développement de la presse en ligne : les exemples de Mediapart et de Les Jours

Les sites Mediapart et Les Jours tentent à des degrés divers de répondre au défi du numérique , qui n'est pas, selon les mots d'Isabelle Roberts, présidente des Jours , devant la commission d'enquête « le lieu de l'information qui ne coûte rien, qui ne vaut rien », la crise de la presse n'étant pas, par ailleurs, une « fatalité ».

Lancé en mars 2008 autour notamment d'Edwy Plenel, ancien directeur de la rédaction du Monde (entre 1996 et 2004), Mediapart (apocope de « média participatif ») consiste en un site web d'information indépendant payant. Le site disposait de 218 000 abonnés en mars 2021, son chiffre d'affaires avoisine 20 millions d'euros en 2020 (+ 22 %). Son résultat net atteint 4 millions d'euros après impôt et participation versée aux salariés. Mediapart comptait 118 salariés en 2020, auxquels s'ajoutent 175 pigistes.

Le modèle économique du site est lié à son projet éditorial : l'abonnement payant doit garantir l'indépendance du travail des journalistes, tout en permettant l'accès à un club participatif dont les articles sont en accès libre. Modèle innovant, il est désormais rentable.

Le premier financement a consisté en l'endettement des fondateurs pour un montant « d'un peu plus de 1 million d'euros » selon Edwy Plenel, interrogé à ce sujet par la commission d'enquête le 21 janvier. « Il n'était pas question pour nous de demander des financements complémentaires sans avoir pris nous-mêmes le risque de nous engager ; c'est ce que nous avons fait, avec deux exceptions » : Jean-Louis Bouchard, fondateur de l'entreprise de services Econom Group, et Thierry Wilhelm, président de Doxa, spécialisée dans la donnée de santé. Parallèlement a été créée une Société des amis de Mediapart, réunissant 87 contributeurs, dont Xavier Niel.

Mediapart a changé sa structure de gouvernance en 2014, en créant un fonds de dotation à but non lucratif, le Fonds pour une presse libre (FPL), qui sanctuarise le capital et se voit assigner des missions d'intérêt général.

Depuis 2019, la totalité des parts du média est détenue par le FPL. Selon Edwy Plenel, « Mediapart ne peut pas recevoir d'argent de lui, mais est contraint de verser une partie de ses profits au FPL, au profit de l'écosystème (...) Avec l'argent collecté, dont celui de Mediapart, mais aussi de particuliers, il aide des médias indépendants à faire vivre leur projet, dans différentes régions. Une commission d'étude professionnelle étudie ces projets, divers ». Comme l'a indiqué Julia Cagé, « Associate professor » d'économie à Sciences Po Paris, lors de son audition par la commission d'enquête, « le capital est complètement incessible et la gouvernance est aux mains de personnalités qualifiées ».

L'acquisition, par le FPL, de la totalité des parts de Mediapart détenues par l'ensemble des actionnaires a été permise par :

- l'utilisation des réserves : 4,4 millions d'euros ;

- un emprunt de 5,5 millions d'euros, remboursable sur une durée de huit ans et demi ;

- deux crédits vendeurs ; le premier de 2,5 millions d'euros a été octroyé par l'actionnaire Doxa, quand le second, de 2,9 millions d'euros, a été accordé par les quatre fondateurs du titre. Ce crédit est censé se terminer en 2026 ;

- un don de 1 million d'euros, accordé par Ecofinance, correspondant au montant des actions que cet organisme détenait.

La cession des parts des quatre fondateurs au FPL s'est traduite par le reversement, pour la totalité des 42 % du capital qu'ils détenaient, de la somme de 6,8 millions d'euros, montant dont doit être déduit le crédit vendeur de 2,9 millions d'euros cité plus haut.

Site web d'information généraliste, créé par des anciens du journal Libération en 2016, Les Jours repose lui aussi sur un modèle d'abonnement. Sa présidente, Isabelle Roberts, a rappelé devant la commission d'enquête les principes ayant présidé à la création du site : « un média indépendant, détenu en majorité par ses salariés, sans publicité et sur abonnement, donc financé par ses lecteurs », au sein duquel, « nous n'avons donc de comptes à rendre qu'à nos lecteurs, dans une relation de transparence et de confiance ». Le site traite les sujets sous forme de feuilletons, appelés « Obsessions », sur le modèle de séries télévisées. Le site a été à l'origine financé par du financement participatif qui « a rapporté 85 000 euros et qui a constitué ce qui est devenu notre communauté d'abonnés. Nous sommes allés voir des investisseurs privés sur cette base. Les cofondateurs possèdent 69 % du capital, viennent ensuite les lecteurs, à hauteur de 10 %, et une dizaine d'investisseurs, dont Xavier Niel, pour de très petits pourcentages ». Celui de Xavier Niel atteint ainsi 4,79 % et celui de Matthieu Pigasse 2,97 %. Les financements sont publiés sur le site. En 2019, le site annonçait 11 000 abonnés, l'objectif étant établi à 15 000 pour atteindre l'équilibre.

3. Vers une nouvelle phase de concentration horizontale ?

La stabilité observée dans le paysage audiovisuel pourrait être remise en cause par la fusion envisagée des groupes TF1 et M6 qui, sans déboucher sur une réduction du nombre de chaînes, est susceptible de bouleverser les équilibres économiques déjà fragiles du secteur. À l'échelle des territoires, le rapprochement sous la bannière de plusieurs réseaux de chaînes locales jusque-là indépendantes participe également d'un mouvement de concentration.

a) Une éventuelle fusion entre TF1 et M6 devrait considérablement bouleverser les équilibres dans le domaine audiovisuel

(1) Un processus en cours

Les groupes Bouygues et RTL Group ont annoncé le 17 mai 2021 avoir conclu des protocoles d'accord d'entrée en négociations exclusives pour fusionner les activités de TF1 et M6 . Le nouveau groupe fusionné serait détenu à 30 % par Bouygues, désigné actionnaire de contrôle exclusif, RTL Group conservant 16,1 % du capital. Afin de parvenir à cet équilibre, Bouygues serait conduit à acquérir 11 % du capital du nouveau groupe auprès de RTL group, pour un montant estimé à 641 millions d'euros.

Le chiffre d'affaires du nouvel ensemble devrait atteindre 3,4 milliards d'euros. Le potentiel de synergies devrait, quant à lui, être compris dans une fourchette entre 250 et 350 millions d'euros annuels, à l'issue des trois premières années d'activité suivant la clôture de la transaction.

La réalisation de l'opération est soumise à l'approbation de l'Autorité de la concurrence, conformément à l'article L. 430-5 du code du commerce, et de l'Autorité de régulation de la communication audiovisuelle et numérique (Arcom), comme prévu par l'article 41-4 de la loi n° 86-1067 du 30 septembre 1986 relative à la liberté de communication, dite loi Léotard. La concentration visant une société cotée, l'Autorité des marchés financiers (AMF) devrait également être consultée. Si elle était approuvée, la fusion devrait intervenir d'ici la fin de l'exercice 2022, afin de pouvoir procéder dans les temps au renouvellement des licences TNT attendu en mai 2023.

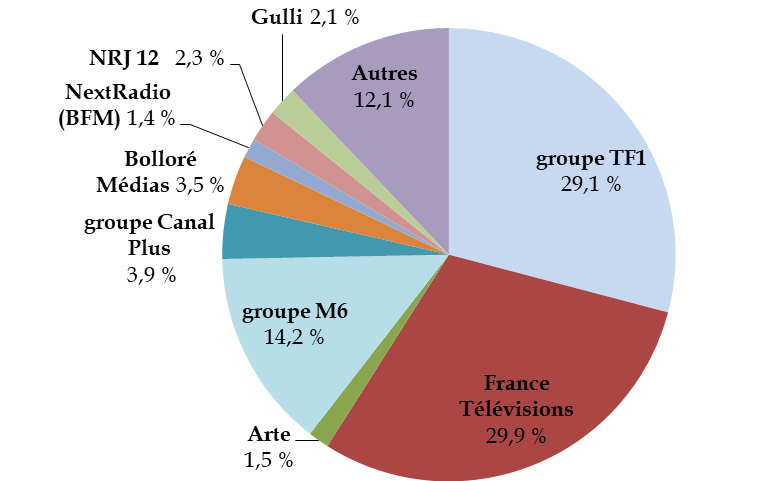

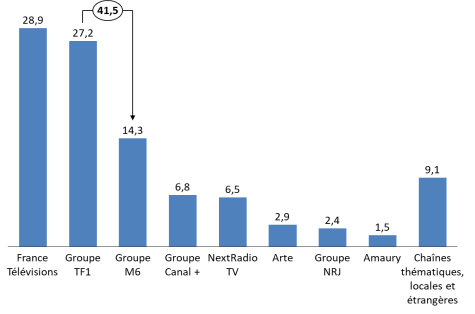

La validation de l'opération par l'Autorité de la concurrence, d'ici à l'automne 2022, est cruciale au regard de la position dominante dont disposerait le nouvel ensemble : celui-ci réunirait 41,5 % de l'audience totale à périmètre constant.

Parts d'audience par groupe de chaînes (en pourcentage)

Source : commission d'enquête d'après Médiamat annuel 2021

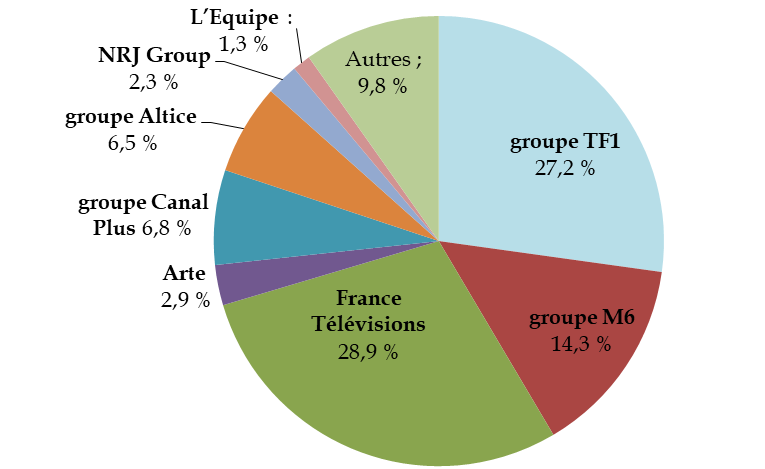

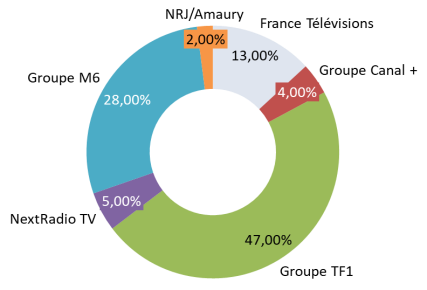

Le nouveau groupe totaliserait également 75 % des ressources publicitaires .

Part des groupes audiovisuels dans le chiffre

d'affaires publicitaire total

des chaînes gratuites en

2020

Source : commission d'enquête d'après le CSA, Bilan financier des chaînes nationales gratuites

Les tests de marché réalisés par l'Autorité de la concurrence porteront ainsi sur :

- le marché de la publicité (cf infra ) ;

- le marché des droits d'acquisition et de production des programmes audiovisuels et sportifs ;

- le marché de la distribution.

Il convient de rappeler à ce stade que le groupe Iliad - propriété de Xavier Niel - a souhaité remettre en cause la compétence de l'Autorité de la concurrence s'agissant des conditions de la fusion TF1/M6 et saisi à cet effet à quatre reprises le Conseil d'État. Le groupe considère que le pacte d'actionnaires qui en découlera confèrerait au nouveau groupe une dimension européenne et que la fusion doit donc être analysée par la Commission européenne.

Xavier Niel a contesté, devant la commission d'enquête le 18 février, les arguments avancés par les deux groupes, qu'il s'agisse de la situation financière - « TF1 est la chaîne la plus puissante d'Europe et M6 la plus rentable d'Europe » -, de la baisse de l'audience et de la réalité de la concurrence avec les plateformes américaines, estimant, à ce sujet, que les cibles ne sont pas les mêmes. Le risque commercial est par ailleurs « considérable » pour son groupe Iliad en raison d'une hausse attendue des prix de la publicité, la fusion accouchant d'un « monstre ». Les incidences sur la production seront également notables avec, selon Xavier Niel , la disparition d'« un marché ouvert ».

Le coût de la distribution a également été abordé par Xavier Niel devant la commission d'enquête. Patrick Drahi , fondateur d'Altice, avait déjà précisé devant elle le 2 février le risque pour les opérateurs de télécoms : « Il existe un risque dans ce rapprochement. Je ne sais pas si vous l'avez perçu. Depuis quelques années, ces grandes chaînes de télévision se sont mises à facturer les opérateurs télécoms. Nous sommes un peu entre le marteau et l'enclume, car en vertu de la réglementation (je crois qu'il s'agit d'ailleurs de la loi de 1986), nous sommes obligés de les distribuer. Lorsqu'un de ces acteurs nous annonce que, l'année suivante, ce sera payant, nous ne pouvons même pas négocier. Lorsqu'ils ont 25 % d'audience d'un côté, 9 % de l'autre, on fait semblant de négocier. Lorsqu'ils auront 36 % d'audience, il faudra prendre garde à ce qu'ils ne fixent pas les tarifs et à ce que ceux-ci ne grimpent pas de 40 % chaque année ».

Les dirigeants des groupes TF1 et M6 se placent cependant aujourd'hui « dans une perspective optimiste » selon les mots de Nicolas de Tavernost, président-directeur général du groupe M6 devant la commission d'enquête, considérant que la notion de « marché pertinent », qui constitue le point de départ de l'analyse de l'Autorité de la concurrence doit être révisée, afin, notamment, de l'élargir au numérique (plateforme de diffusion et publicité digitale).

Si la fusion venait à être autorisée, l'ensemble devrait comprendre 9 chaînes de télévision gratuites et 12 chaînes payantes, auxquelles s'ajouteraient 5 sociétés de production audiovisuelle et 10 sociétés de production cinématographique. La concentration aurait également un caractère diagonal avec l'intégration de 3 chaînes de radio, dont l'une d'entre elles est d'ores et déjà mise en vente .

Périmètre des groupes TF1 et M6

|

Radios |

Chaînes gratuites (9) |

Chaînes payantes (12) |

Sociétés de production audiovisuelle (5) |

|

|

groupe TF1 Chiffre d'affaires : 2,1 milliards d'euros

Effectif

: 3 206

- Flottant étranger 25 % - Flottant France 22 % - Salariés 9 % |

- |

TF1, TMC, TFX, TF1 Séries Films, LCI |

Histoire TV, TV Breizh, Ushuaïa TV, Série Club |

Newen, TF1 Studio, TF1 Production |

|

groupe M6 Chiffre d'affaires : 1,3 milliard d'euros Effectif : 2 435

Actionnariat

:

|

RTL, RTL2, Fun Radio |

M6, W9, 6ter, Gulli |

MCM, RFM TV, Canal J, MCM Top, TiJi, Paris Première, Téva, Série Club |

C. Productions, Studio 89 Productions |

Source : commission d'enquête d'après les données transmises par la direction générale médias et industries culturelles du ministère de la culture

Ce périmètre est cependant appelé à évoluer, 3 chaînes devant être cédées afin de respecter la législation sur la concurrence dans les médias audiovisuels . Deux options sont, à cet égard, envisagées : une vente ou la remise des licences à l'Arcom (cf infra ).

Après investissement, le free cash-flow induit par la fusion serait reversé en dividendes, soit un taux de distribution supérieur à celui actuellement appliqué au sein des groupes TF1 - 71 % - et M6 : 80 % environ.

(2) Une place pour un troisième acteur privé ?

La fusion annoncée conduit inévitablement à une redéfinition du paysage audiovisuel. Celui-ci serait désormais dominé par deux ensembles - le groupe TF1-M6 d'un côté et France Télévisions de l'autre - même si Gilles Pélisson, président-directeur général du groupe TF1, a tenu à nuancer cette perception : « le futur groupe sera plus petit que France Télévisions. On est très loin du géant décrit ». Cette affirmation n'est cependant vraie qu'en termes de nombre de journalistes et de financement de la création audiovisuelle, pas en ce qui concerne le chiffre d'affaires ou l'audimat, qui seraient nettement supérieurs dans le futur groupe TF1-M6 en cas de fusion .

L'irruption d'un troisième acteur, appelé à concurrencer, même marginalement, TF1-M6 et Canal+ en proposant une offre généraliste, dépend , comme l'a rappelé le président de Bertelsmann, Thomas Rabe, lors de son audition devant la commission d'enquête le 27 janvier, « de l'ambition et des économies d'échelle ».

Son émergence implique, en tout état de cause, une nouvelle phase de concentration horizontale, via un regroupement des chaînes laissées libres par la fusion , même si selon Gilles Pélisson, président-directeur général du groupe TF1, interrogé par la commission d'enquête « l'Arcom souhaite (...) qu'il y ait un certain pluralisme d'actionnaires » parmi les acquéreurs. Les chaînes gratuites TFX (chaîne n° 11 de la TNT), Gulli (chaîne n° 18 de la TNT), TF1 Séries Films (chaîne n° 20 de la TNT) et 6ter (chaîne n° 22) étaient régulièrement citées comme pouvant être cédées dans le cadre de la fusion. Gilles Pélisson avait ajouté, le 14 février, devant la commission d'enquête, Paris Première qui « peut être rendue assez facilement, car c'est une autorisation de TNT exploitée uniquement en payant » et avait rejeté l'hypothèse d'une cession de la chaîne d'information du groupe, LCI. Il s'était également montré réservé, devant la commission d'enquête, sur une vente de TF1 Séries Films, compte tenu de la convention qui lie la chaîne au CSA : son achat « obligerait, en raison de la convention, à passer uniquement des films et des séries. C'est donc plus compliqué à vendre que TFX ou 6ter qui sont des chaînes plus généralistes et donc plus facilement accessibles à des acheteurs potentiels ».

Restait également ailleurs une interrogation sur l'intérêt que représentent les fréquences libérables. Leur numérotation, qui pour trois d'entre elles les rend moins attractives, pouvait constituer un obstacle à leur rachat.

En dépit de ces réserves, un intérêt de Reworld Media avait été évoqué pour les chaînes 6ter et Gulli. Alain Weill, président du groupe L'Express, avait également exprimé, devant la commission d'enquête le 10 février, son intérêt pour l'espace libéré par la fusion, avec un projet de chaîne « généraliste » complémentaire au magazine qu'il dirige, mêlant culture, documentaire, fiction et mode, cumulant offres linéaire et délinéarisée. Patrick Drahi, propriétaire et fondateur du groupe Altice avait, quant à lui, indiqué, le 2 février, devant la commission d'enquête, souhaiter vouloir profiter de cette fusion pour « pouvoir renforcer d'un point de vue économique [son] groupe ». Les groupes TF1 et M6 ont annoncé, le 28 février, privilégier ce dernier en proposant la cession au groupe Altice des chaînes TFX et 6ter, des négociations exclusives étant ouvertes. L'opération est cependant conditionnée à l'autorisation de la fusion TF1-M6. La fréquence de Paris Première devrait, de son côté, être rendue.

Soumise à la validation de l'Arcom, conformément à l'article 42-3 de la loi n° 86-1067 du 30 septembre 1986 relative à la liberté de communication, dite loi Léotard, la réorganisation du paysage devrait être, en tout état de cause, rapide, comme l'a rappelé Gilles Pélisson devant la commission d'enquête : « Ce calendrier est restreint. Pour arriver fin octobre début novembre 2022 devant l'Autorité de régulation de la communication audiovisuelle et numérique - pour un renouvellement des autorisations des chaînes TF1 et M6 en mai 2023 - les futurs acheteurs doivent être autorisés par l'Arcom (...) Nous avons donc de février à avril 2022 pour nous mettre d'accord ». Faute d'accord, le nouveau groupe restituera à l'Arcom les fréquences concernées.

b) La réorganisation en cours du marché des télévisions locales

La France compte 58 chaînes locales autorisées à diffuser par voie hertzienne terrestre, 42 sur le territoire métropolitain et 16 en outre-mer.

Le montant cumulé des produits d'exploitation déclarés par les chaînes locales métropolitaines s'établissait à 62,9 millions en 2019 35 ( * ) . Si deux services déclarent un produit d'exploitation supérieur à 3 millions d'euros, celui-ci est compris entre 0,5 million d'euros et 2 millions d'euros pour 25 éditeurs. La moyenne du produit d'exploitation déclaré par les chaînes locales métropolitaines atteint, de son côté, 1,7 million d'euros.

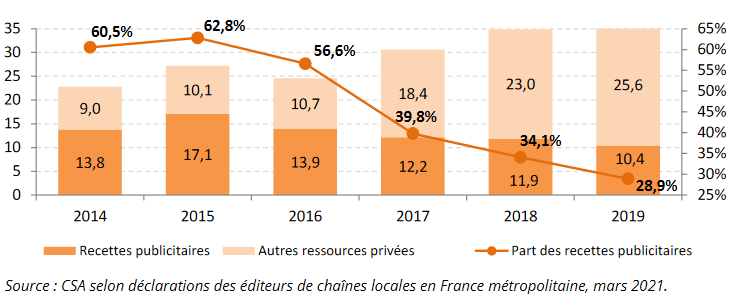

Le modèle économique de ces chaînes repose principalement sur deux axes :

? les recettes publicitaires et privées : 36,1 millions d'euros en 2019 pour les chaînes métropolitaines (10,4 millions d'euros au titre des seules recettes publicitaires) ;

? les subventions publiques, qu'ils s'agissent de celles versées dans le cadre de contrats d'objectifs et de moyens conclus avec les collectivités territoriales ou des aides techniques servies par le ministère de la culture : 26,8 millions d'euros en 2019.

Le poids respectif des ressources privées et publiques dans le produit d'exploitation varie cependant fortement selon la nature de l'actionnariat des chaînes. BFM Paris dépend ainsi essentiellement des revenus publicitaires à l'inverse de celles pilotées quasi directement par les collectivités territoriales.

Ce modèle économique reste cependant fragile : 60 % des chaînes étaient ainsi déficitaires en 2019 . La baisse des revenus publicitaires observée depuis 2015 contribue nettement à cette dégradation.

Enfin, l'arrivée d'Altice sur ce marché des télévisions locales dans le sud avec une stratégie, annoncée en juillet 2021, visant à proposer de nombreux publireportages aux PME locales soulève la question d'une éventuelle déstabilisation du modèle des médias locaux déjà présents.

Évolution des recettes issues du secteur privé par type entre 2014 et 2019

(en millions d'euros)

Cette situation conduit inévitablement à d'importants mouvements de rapprochements, dont la création du réseau BFM régions fait figure de symbole. Il existe de fait deux tendances :

- l'adhésion à un réseau à l'échelle nationale ou transrégionale ;

- la concentration via une prise de contrôle ou de participation au capital des chaînes concernées.

(1) Les investissements d'Altice

Le groupe Altice développe depuis 2018 une stratégie d'acquisition de télévisions locales, afin d'y décliner son modèle. Le groupe possède aujourd'hui 8 chaînes, rassemblées au sein du réseau BFM Régions, qui disposent d'une direction des rédactions commune.

L'entrée d'Altice sur le marché local relève d'une véritable logique de concentration horizontale puisqu'elle repose en large partie sur l'acquisition de chaînes existantes, émettant sur le réseau numérique terrestre :

- BFM Lyon succède ainsi en 2019 à Télé Lyon Métropole, créée en 1988 puis rachetée par le groupe Altice ;

- BFM Marseille Provence, BFM Nice Côte d'Azur et BFM Toulon Var sont lancées en 2021 après le rachat du groupe Azur TV, qui émettait depuis 2013 ;

- BFM DICI également lancée en 2021 prend le relais, après son rachat, de D!CI TV qui émettait depuis 2013 dans les Hautes-Alpes et depuis 2016 dans les Alpes-de-Haute-Provence.

Si avec BFM Paris, 6 chaînes appartiennent en propre au groupe Altice, les deux autres - BFM Grand Lille et BFM Grand Littoral - sont détenues à 45 %, un partenariat stratégique étant noué avec le propriétaire du signal depuis 2009, le groupe Secom.

L'Arcom a, en outre, autorisé le 22 décembre 2021 l'acquisition de la société TV Normandie, éditrice de La Chaîne Normande, appelée dans les prochains mois à devenir BFM Normandie.

L'objectif affiché par Patrick Drahi devant la commission d'enquête le 2 février est de parvenir à un réseau de 10 chaînes directement gérées par Altice . Cette stratégie expansionniste s'est cependant heurtée, dans le Sud-Ouest du territoire, au groupe La Dépêche du Midi, qui a acquis en 2020 les quatre chaînes locales du groupe Vià.

(2) Quel avenir pour Territoires TV et Viàgroupe ?

La stratégie menée par Altice ne doit pas occulter les tentatives préalables d'acteurs du marché des télévisions locales de se rapprocher .

Dès 2017, une vingtaine de chaînes locales se sont réunies au sein du réseau Vià afin de mettre en commun leurs investissements et de disposer d'une régie commune. Ce premier mouvement de concentration a abouti à une rationalisation de l'offre autour de deux réseaux : viàOccitanie et viàATV (qui regroupe trois chaînes émettant en Guadeloupe, Guyane et Martinique). viàOccitanie est déclaré en cessation de paiement en janvier 2021, ce qui conduit au rachat d'une partie des actifs de viàgroupe par le groupe La Dépêche du Midi .

Celle-ci relève a priori d'une stratégie de concentration diagonale. L'audition de Jean-Michel Baylet devant la commission d'enquête tempère cependant cette appréciation . Le président du groupe La Dépêche du Midi a ainsi insisté avant tout sur les motivations financières de cet achat « défensif » : il s'agissait en premier lieu d'éviter un partage des revenus publicitaires locaux avec Altice. Des mutualisations avec la rédaction du quotidien sont néanmoins attendues.

Quatre groupes de presse quotidienne régionale (La Voix du Nord, Le Télégramme, Sud Ouest et La Nouvelle République du Centre-Ouest) ont également été à l'initiative, en 2020, d'un rapprochement des 7 chaînes de télévision locales dont ils disposent au sein du réseau Territoires TV. Alliance défensive, censée répondre à une forme de tenaille constituée par les antennes régionales de France 3 d'un côté et les GafamN de l'autre, cette mise en réseau doit permettre aux éditeurs de conserver plus facilement l'exploitation de leurs contenus et garantir un niveau de ressources publicitaires acceptable. 3 axes de développement ont été retenus :

- une convergence des rédactions pour alimenter mutuellement sites d'information et chaînes de télévision ;

- la création d'une régie publicitaire commune 36 ( * ) ;

- la mise en oeuvre, à terme, d'une plateforme de diffusion en ligne de l'ensemble des contenus.

Chaînes du réseau Territoires TV

|

groupe de presse |

Chaîne |

|

La Nouvelle République du Centre Ouest |

TV Tours Val de Loire |

|

Sud Ouest |

TV 7 Bordeaux |

|

TVPI |

|

|

Le Télégramme |

Tébéo |

|

Tébé Sud |

|

|

La Voix du Nord |

Wéo Nord Pas de Calais |

|

Wéo Picardie |

Source : commission d'enquête

c) Des interrogations concernant NJJ Presse et LVMH

NJJ Presse, la holding presse de Xavier Niel, propriétaire du groupe Iliad , a déposé une offre de rachat du groupe La Provence, dont elle détient déjà 11 % . Un appel d'offres était ouvert jusqu'au 14 février dernier. Il s'agit d'une seconde consultation, le groupe CMA-CGM ayant également déposé une offre. Il convient de rappeler à ce stade que NJJ détient toujours un droit de préemption qui lui permet de racheter les titres de La Provence au même prix que celui proposé par son concurrent. Le groupe entend également user éventuellement de son droit d'agrément, en application de l'article 4 de la loi du 30 septembre 1986 relative à la liberté de communication, dite loi Léotard. Ce droit a été levé par le tribunal de commerce de Marseille le 11 janvier 2022. NJJ a néanmoins interjeté appel.

L'offre de NJJ répond, selon Xavier Niel interrogé à ce sujet par la commission d'enquête, aux estimations effectuées par les liquidateurs judiciaires, soit 20 millions d'euros , le groupe CMA-CGM proposant lui 81 millions d'euros .

Si elle venait à se confirmer, l'acquisition de La Provence marquerait, en tout état de cause, une nouvelle étape en matière de concentration horizontale et une certaine accélération des prises de contrôle de la holding de Xavier Niel dans le secteur depuis 2020. Aux rachats du groupe Nice-Matin, de France Antilles et Paris Turf effectués en 2020, succède en effet, en janvier 2022, la reprise de la très grande majorité des parts de Matthieu Pigasse au sein du Monde Libre qui participe au financement du groupe Le Monde.

Si les intentions de Xavier Niel, via sa holding NJJ, tendent à se clarifier, celles du groupe LVMH semblent moins limpides . L'audition de Bernard Arnault devant la commission d'enquête n'a pas permis de cerner les ambitions de sa société dans le secteur de la presse écrite. S'il a d'abord récusé sous serment lors de son audition du 20 janvier l'existence d'un intérêt pour le rachat du Figaro , du Journal du Dimanche ou de Paris Match , il est revenu, dans un courrier adressé au président de la commission d'enquête, sur ces affirmations, reconnaissant avoir présenté une offre pour ces deux derniers titres actuellement détenus par le groupe Lagardère. Une telle ambition laisse présager d'un intérêt pour la presse écrite qui dépasserait la simple logique de « mécénat » , présentée par le président du groupe LVMH comme la principale motivation du rachat des Échos et du Parisien (cf infra ).

* 31 Décision 10-DCC-11 du 26 janvier 2010 relative à la prise de contrôle exclusif par le groupe TF1 des sociétés NT1 et Monte-Carlo Participations (groupe AB).

* 32 3 opérateurs publics détiennent également des fréquences : Arte, LCP/Public Sénat et le groupe France Télévisions (France 2, France 3, France 4, France 5 et franceinfo).

* 33 Le groupe acquiert également en 2007 le site spécialisé dans les nouvelles technologies 01Net, qu'il possède encore aujourd'hui.

* 34 Principaux actionnaires.

* 35 Rapport annuel du CSA pour l'année 2019 et bilan financier 2019 des chaînes locales hertziennes autorisées pour la diffusion en France métropolitaine et ultramarine, publié le 21 mai 2021.

* 36 La régie 366, déjà en charge de commercialiser les solutions publicitaires de la PQR, devrait coordonner cette régie commune.