B. LES RISQUES ÉCONOMIQUES

1. Un nouvel « âge d'or » pour l'industrie du divertissement audiovisuel

Avec la multiplication des chaînes de télévision et l'émergence des plateformes SVOD, on assiste à un changement de paradigme. Alors que les canaux de diffusion étaient limités à six chaînes dans les années 1980, ils sont aujourd'hui devenus quasiment infinis. Dans ces conditions, l'économie des programmes voit ses modes de fonctionnement évoluer radicalement.

Avec un nombre de chaînes limité, la quantité de programmes diffusés était fixe et les relations entre les chaînes et les producteurs se devaient d'être organisées par les pouvoirs publics afin de trouver un équilibre et d'assurer une juste rétribution des producteurs. Lorsque le nombre de chaînes et de plateformes devient considérable, la différenciation se fait essentiellement sur les programmes et les diffuseurs entrent en concurrence pour obtenir les programmes les plus attrayants lorsqu'ils proposent une offre premium ou les programmes les moins coûteux lorsqu'il s'agit d'une offre gratuite sur des chaînes dépourvues de moyens.

La rareté ne concerne plus aujourd'hui les modes de diffusion, mais bien les programmes dont le prix a tendance à augmenter, d'autant plus que les acteurs les plus puissants font tout leur possible pour sécuriser leur approvisionnement par le rachat de catalogues de programmes et de sociétés de production ainsi que par la négociation de contrats d'exclusivité. Time Warner a ainsi été racheté par Discovery, MGM par Amazon et Fox par Disney afin de constituer de très grands acteurs intégrés verticalement.

La multiplication des offres rend également le marché des programmes de plus en plus hétérogène puisque coexistent des oeuvres qualitatives mettant en valeur le travail des différentes professions (auteurs, acteurs, metteurs en scène, techniciens) et des « produits » de plus en plus formatés s'inscrivant dans l'univers du divertissement. Lors de son audition, Marie-Laure Daridan, directrice des affaires publiques de Netflix France, a ainsi rappelé que Netflix était « un service de médias audiovisuels à la demande par abonnement qui ne fait que du divertissement » . Elle a également indiqué qu' « il n'y a jamais eu autant de services français et internationaux qui rivalisent pour distraire le consommateur » . Thomas Spiller, vice-président chargé des affaires gouvernementales de The Walt Disney Company a rappelé que son entreprise était une « société globale diversifiée dans le domaine du divertissement - entertainment en anglais - [dont l'histoire] s'articule depuis toujours autour du storytelling de qualité, de la créativité et de la technologie » .

Or, si une oeuvre audiovisuelle de qualité peut évidemment constituer un divertissement, tous les divertissements audiovisuels ne constituent pas des oeuvres mettant en valeur la création, tant s'en faut. Et force est de constater que la profusion de programmes a plutôt eu tendance à profiter aux divertissements ayant le moins d'ambition culturelle. Il serait pourtant réducteur de vouloir caractériser le secteur de la production selon cette seule distinction, car outre le fait que le divertissement constitue un genre légitime, la plupart des sociétés de production proposent des programmes de tous types à leurs clients, chaînes et plateformes.

La difficulté principale tient en réalité au modèle de fonctionnement même des médias qui répond à une logique de la demande : pour faire de l'audience ou conserver ses abonnés, un média doit proposer des programmes qui plaisent au plus grand nombre et présentent le moins d'aspérités possible. Ce mode de fonctionnement avantage structurellement les grandes plateformes américaines qui visent à diffuser partout dans le monde ou presque les mêmes programmes correspondant à un cahier des charges défini en fonction des attentes et des valeurs du consommateur américain. Lorsque les plateformes financent des productions locales, elles demeurent attentives à ce que ces programmes répondent à ces mêmes critères qui caractérisent cette « culture mondiale ». Ce mode de fonctionnement peut être propice à la diffusion d'une vision caricaturale du monde tout comme à la propagation de clichés 131 ( * ) .

Plus généralement, c'est donc le risque d'une certaine uniformisation culturelle qui apparaît à mesure que l'emprise des nouvelles plateformes s'affermit, en particulier auprès des plus jeunes consommateurs. Maxime Saada, le président du directoire de Canal+, observe ainsi que « l'hégémonie culturelle américaine s'est donc largement renforcée à travers le monde, notamment en France » en remarquant qu'il n'y a qu'un seul contenu français dans le top 10 des contenus les plus regardés en France sur Netflix en 2021 et que sur les 15 films ayant réalisé le plus d'entrées en France en 2019, treize étaient américains.

Face au « rouleau compresseur » constitué par ces nouveaux acteurs américains, les diffuseurs historiques rappellent leur rôle dans le financement de la création cinématographique et audiovisuelle. L'investissement des groupes de médias français s'est ainsi élevé en 2019 à plus de 1,21 milliard d'euros dont 38 % pour France Télévisions, 21 % pour Canal+, 19 % pour TF1 et 12 % pour M6. Toujours en 2019, cet investissement se répartissait entre 856,5 millions d'euros pour la production audiovisuelle (dont 408 millions d'euros pour France Télévisions) et 359,4 millions d'euros pour la production cinématographique (dont 184,3 millions d'euros pour Canal+).

En 2022, Netflix prévoit pour sa part d'investir plus de 200 millions d'euros dans la production audiovisuelle et cinématographique française tandis qu'Amazon France prévoit d'investir au minimum 40 millions d'euros dans la production audiovisuelle et cinématographique française. L'apport de ces nouveaux investissements a fait dire à la représentante de Netflix que nous étions entrés dans « un nouvel âge d'or de la création audiovisuelle en France ».

Si l'investissement des plateformes américaines dans la production française demeure limité, de l'ordre de 20 à 25 % de celui réalisé par les acteurs français historiques, il convient de rappeler qu'il s'agit néanmoins d'une avancée obtenue de haute lutte dans le cadre de la négociation de la directive « services de médias audiovisuels » du 14 novembre 2018 (directive SMA). Le décret du 22 juin 2021 relatif aux services de médias audiovisuels à la demande (décret SMAD) a précisé les conditions de mise en oeuvre de cette contribution au financement et à la diffusion des oeuvres européennes.

Ce régime propre aux services de médias audiovisuels à la demande a été complété par un décret applicable aux chaînes du câble et du satellite 132 ( * ) . Ce dernier décret est lui-même accompagné d'un décret applicable aux services de radio du câble et du satellite 133 ( * ) . À l'instar du décret SMAD, le décret câble-satellite comporte certains allègements au profit des éditeurs. Il prévoit également des mécanismes de réduction des obligations en fonction du chiffre d'affaires et de l'étendue géographique des droits acquis. Il fixe, par ailleurs, des obligations aux acteurs internationaux qui intégreront ce régime.

Si des ajustements réglementaires ont donc été réalisés, ils ne font pas l'objet d'un consensus parmi les différents médias français. Le président du directoire de Canal+ a ainsi rappelé lors de son audition que son groupe ne pouvait pas disposer des droits attachés aux programmes qu'il finance à 80 ou 90 % pour accompagner son développement international en regrettant que la loi du 25 octobre 2021 relative à la régulation et à la protection de l'accès aux oeuvres culturelles à l'ère numérique n'ait pas permis de changer la situation. Un meilleur accès aux mandats et aux droits secondaires continue à être considéré comme une priorité par un groupe comme Canal+ pour pouvoir équilibrer les « droits monde » dont bénéficient les plateformes américaines.

Dans un autre registre, Nicolas de Tavernost, le président du Directoire du groupe M6, a regretté que « dans la production, du fait de règles très strictes d'indépendance, [ le groupe ] n'a pu acquérir certaines sociétés qui sont venues [le] voir pour se développer, car en en faisant l'acquisition, [le groupe] n'aurait plus pu travailler avec elles ».

A contrario , les producteurs se félicitent de pouvoir développer leur activité en s'appuyant sur ces nouveaux acteurs. Matthieu Pigasse s'est ainsi réjoui du fait que les plateformes permettaient de « pouvoir porter dans le monde entier les contenus et les productions françaises » en rappelant que « la réglementation française est très favorable aux producteurs puisqu'une partie du chiffre d'affaires des plateformes doit être dévolue aux productions locales ».

On peut rappeler à cet égard que le secteur de la production se porte globalement très bien puisque son chiffre d'affaires est en progression (3,1 milliards d'euros en 2017) et que le nombre d'entreprises du secteur est passé de 1 400 en 2000 à 4 500 en 2018. Ce marché est aujourd'hui polarisé entre une vingtaine de grands acteurs qui réalisent 25 % du chiffre d'affaires (69 % pour les 200 plus grandes entreprises) et 31 % du chiffre d'affaires pour les 4 300 entreprises les plus petites.

Lors de la table ronde consacrée à la production 134 ( * ) , Pascal Breton a expliqué que les grandes sociétés de production étaient elles-mêmes composées de très nombreuses filiales qui conservaient leur totale liberté éditoriale. Il estime que « le paysage audiovisuel européen sera fait de ces "ombrelles". En France nous sommes en train de faire ces ombrelles apportant tous ces métiers : beaucoup d'investissement, de savoir-faire, de concentration de talents ».

À l'occasion de cette table ronde, les producteurs auditionnés se sont déclarés favorables à la préservation du modèle d'affaires européen de la production qu'ils décrivent comme un « système de partage » avec les diffuseurs et les plateformes. Pierre-Antoine Capton a expliqué que « les diffuseurs sont des partenaires. Nous travaillons très bien des deux côtés. Nous leur fournissons des programmes de grande qualité. La montée en puissance de la production française, la chance d'avoir des groupes aussi importants que Banijay, Fédération ou Mediawan, tous ces talents et ces marques bénéficient en premier lieu aux chaînes de télévision » .

2. Les effets induits des concentrations sur les annonceurs

Des mouvements de concentration signifient en premier lieu la réduction du nombre d'acteurs sur le marché . Dans une logique purement économique, cela offre au groupe la capacité :

? d'investir de manière plus importante , par exemple dans les programmes. En ce sens, une fusion peut être source d'opportunités renouvelées pour tout le secteur, si elle est menée avec la volonté de constituer une entité ambitieuse ;

? de bénéficier d'économies d'échelle et d'un pouvoir de négociation supérieur dans ses relations avec ses divers fournisseurs et clients.

Dans ce cadre, la commission d'enquête s'est particulièrement intéressée à l'opération de fusion la plus importante de ces dernières années dans le paysage français entre les groupes TF1 et M6 135 ( * ) . Cette concentration ne doit cependant pas uniquement s'analyser en termes de rapport bénéfices/risques pour le groupe, en lui-même, si tant est que la fusion soit autorisée , mais également dans ses répercussions possibles sur tout un écosystème, en particulier celui qui constitue la grande interrogation de l'opération, à savoir le marché publicitaire .

La fusion TF1-M6 fait actuellement l'objet d'une analyse approfondie de l'Autorité de la concurrence qui, selon son président par intérim Emmanuel Combe, entendu le 15 décembre, y consacre des moyens importants.

Il n'appartient pas à la commission d'enquête de se prononcer sur une opération en cours d'examen par des autorités spécialisées, qui disposent de toute l'expertise nécessaire pour juger des risques qu'elle peut faire peser sur l'économie du secteur. Tout au plus, on peut estimer que les nombreuses auditions menées sur ce sujet auront permis au grand public de bien en mesurer les effets, les risques éventuels, et de prendre connaissance des arguments des uns et des autres .

a) Quelle place pour TF1-M6 sur le marché publicitaire ?

Cependant, il est essentiel de prolonger les propos tenus par une analyse de la situation la plus objective possible.

Le principal frein à la fusion réside dans l'éventuel pouvoir excessif dont disposerait le futur ensemble dans le marché publicitaire, empêchant une concurrence effective de s'installer au détriment des annonceurs et, in fine , des consommateurs. Il a été souligné plus particulièrement par Jean-Luc Chetrit, directeur général de l'Union des marques, lors de la table ronde consacrée à la publicité organisée par la commission d'enquête le 10 février, en réponse à une interrogation de la sénatrice Monique de Marco :

« Lorsqu'un marché, quel qu'il soit, se concentre, et que le nombre d'acteurs diminue, les effets sur les prix sont connus : c'est un mécanisme économique classique. Si l'opération de fusion se réalise, il faudra trouver des solutions pour éviter que certaines marques ne soient contraintes de chercher des alternatives, alors même qu'elles considèrent la télévision comme un média très efficace. »

Le Rapporteur s'est basé pour ses travaux sur les données qui lui ont été transmises à sa demande par l'Udecam à la suite de l'audition de son président le 10 février 136 ( * ) .

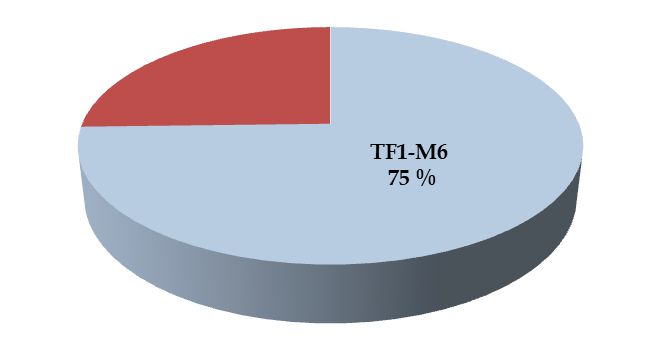

En 2020, année marquée par la crise pandémique, le marché de la publicité s'est élevé à 12,4 milliards d'euros et celui de la publicité télévisée à 3,2 milliards d'euros . Sur cette année 2020, les recettes totales des régies publicitaires de TF1 et M6 représentent 74,5 % des recettes publicitaires télévisées et 20 % des recettes totales en France.

A priori , une part de marché de près de 75 % devrait rendre impossible une fusion entre les deux opérateurs, tant elle aboutirait à un pouvoir de marché discriminant pour les autres acteurs, et ce même si le nouvel ensemble devra céder des fréquences pour se mettre en conformité avec la loi de 1986.

Cela a été souligné par Isabelle de Silva, ancienne présidente de l'Autorité de la concurrence, lors de son audition devant la commission d'enquête le 13 décembre, à la suite d'une interrogation du Rapporteur : « J'ai moins exprimé une réserve qu'indiqué qu'il y avait là, sans doute, le sujet le plus difficile de ce dossier. En l'état des délimitations de marchés, les autorités de concurrence française et européenne reconnaissent l'existence d'un marché de la publicité sur la télévision gratuite. La part de marché de l'entité qui résulterait d'un rapprochement entre TF1 et M6 serait très considérable, de l'ordre de 70 % ; une telle opération serait donc d'une ampleur sans précédent dans l'audiovisuel français depuis l'adoption de la loi de 1986 . » Toujours sur un questionnement du Rapporteur, son successeur par intérim, Emmanuel Combe, a cependant nuancé cette appréciation : « Pour les économistes comme pour la jurisprudence, la part de marché est un critère important, mais n'est pas l'alpha et l'oméga de l'analyse. Je vais le dire autrement, au risque de surprendre : une part de marché de 70 % n'implique pas nécessairement un impact négatif sur la concurrence. »

La logique des promoteurs de l'opération est cependant de ne pas considérer une part de marché de cet ordre, mais d'étendre la définition du marché à la publicité numérique , en arguant de la substituabilité entre les deux domaines.

Sur l'année 2020, la prise en compte du marché de la publicité numérique, évalué à 6,3 milliards d'euros, conduirait effectivement à une part de marché réduite de près de 50 points, à 25,5 % .

Cette très forte diminution résulte de la part extrêmement importante de la publicité digitale, qui représentait en 2020 50,4 % de la totalité du marché.

Sur l'année 2021, dans un contexte marqué par des effets moindres de la pandémie, le marché total de la publicité en France est évalué à 15,1 milliards d'euros . La publicité télévisée représente 3,7 milliards d'euros, soit 24,5 % de l'ensemble, et la publicité digitale 8,3 milliards d'euros, soit 54,5 %.

En extrapolant sur l'année 2021 les chiffres d'affaires des régies publicitaires fournis au Rapporteur pour l'année 2020 avec le taux de croissance observé sur le marché de la publicité télévisée, soit 13 %, on parvient à une part du duo TF1-M6 de 75 % .

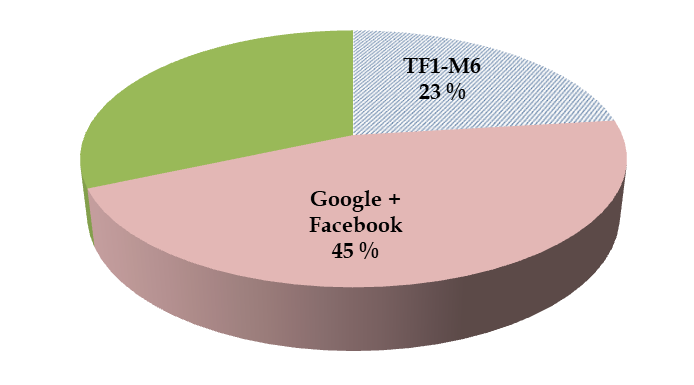

En effectuant la même opération sur le marché numérique, qui a connu une progression de 31 %, la part de TF1-M6 perd là encore plus de 50 points pour s'établir à 23 % , alors que le duo formé par Google et Facebook représente 45 % de ce marché.

Part estimée de TF1-M6 sur le marché publicitaire télévisé en 2021

Part estimée de TF1-M6 et de Google + Facebook sur le marché publicitaire télévisé et numérique en 2021

L'extension du marché pertinent au numérique est donc particulièrement favorable à une justification de l'opération de fusion , d'autant plus qu'elle fait apparaître a contrario la place majeure des sociétés Google et Facebook. Avec un chiffre d'affaires estimé en 2021 à 3,6 milliards d'euros, le moteur de recherche serait à lui seul plus important de 30 % que TF1-M6 .

b) Les inquiétudes exprimées : média télévisé vs numérique

(1) L'analyse de l'Autorité de la concurrence

Les options finalement retenues par l'Autorité de la concurrence dépendront de son analyse approfondie de l'existence ou non d'un marché pertinent qui regrouperait la publicité télévisée et numérique, voire au-delà. Il s'agit donc d'estimer dans quelle mesure l'une est substituable à l'autre. Emmanuel Combe, président par intérim de l'Autorité de la concurrence, lors de son audition le 15 décembre, le soulignait ainsi :

« Nous demandons aux annonceurs : si le spot télévisuel voit son prix augmenter, quelle sera votre réaction ? Vous reporterez-vous sur Google ou sur Facebook ? Ou considérez-vous que les écrans "puissants" de TF1 et de M6 sont incontournables ? Pour quels motifs faites-vous de la publicité à la télévision ? Ces motifs sont-ils les mêmes que ceux qui vous conduisent par ailleurs, peut-être, à faire de la publicité sur Facebook ? »

« Cette question a irrigué toute notre réflexion depuis le début : celle de la délimitation des marchés pertinents. Attendons le résultat des tests de marché ! Quelque 1 000 annonceurs sont consultés - je l'ai appris aujourd'hui, comme vous, ce qui prouve la séparation entre l'instruction, qui instruit, et le collège, qui, en son temps, prendra ses responsabilités. Nous allons disposer d'un panel de réponses tout à fait considérable qui nous permettra d'y voir clair . »

(2) Les annonceurs face au projet de fusion

La commission d'enquête a consacré le 10 février une table ronde qui a très largement porté sur ce sujet avec les représentants des annonceurs. Les différents points de vue ont pu être entendus. Ils ne présagent pas de la décision finale des autorités, mais ont le mérite de poser clairement le débat, en mettant en particulier l'accent sur les inquiétudes que suscite le projet de fusion :

? Jean-Luc Chetrit, directeur général de l'Union des marques (UDM) :

« [interrogé par le Rapporteur sur un article paru le 23 janvier 2021 dans le quotidien Le Figaro ] Je me faisais l'écho du point de vue des marques qui considèrent unique le marché de la publicité à la télévision , en raison de la puissance instantanée de ce média, de sa large couverture auprès de la population et du haut niveau d'acceptation de la publicité télévisée par les consommateurs . »

Selon une étude réalisée en 2019 par Harris Interactive pour le Syndicat national de la publicité télévisée (SNPTV) 137 ( * ) , 58 % des Français préfèrent la publicité télévisée à celle sur YouTube (18 %) ou Facebook (9 %). Ce média touche par ailleurs 93 % des foyers chaque semaine, contre 63 % pour Facebook.

? Gautier Picquet, président de l'Union des entreprises de conseil et d'achat média : « L'Udecam juge indispensable de préserver un paysage médias culturel pluriel, composé d'acteurs forts et de qualité. Nous devons aussi trouver un équilibre de marché, fondé sur une concurrence saine et équilibrée. Les positions dominantes sont risquées et doivent être encadrées. (...) En revanche, au-delà d'un certain niveau de concentration, les autorités de régulation pourraient perdre la main, avec un risque de diktat sur les prix, la mesure des audiences et les contenus. L'équilibre de marché, qui se crée grâce à une saine concurrence et qui répond aux besoins des marques, pourrait alors se rompre.

? David Leclabart, coprésident de l'Association des agences-conseils en communication : « Nous sommes donc agnostiques face aux médias : nous avons besoin de différents types de supports pour parler à différents types de publics et faire passer différents types de messages. Pour bien faire notre travail, nous avons besoin de la variété des médias . »

(3) Des produits « substituables » ?

À la question de savoir si la publicité télévisée et la publicité en ligne sont substituables aux yeux des professionnels, la réponse apparaît comme mesurée.

Gautier Picquet soulève ainsi l'existence d'une dynamique qui joue en faveur du numérique et fragilise à terme la position relative de la télévision : « Nous observons, en revanche, une migration des audiences qui pourrait, à terme, entraîner une porosité plus importante entre médias. Le marché de la publicité à la télévision représente 3,7 milliards d'euros en France, mais il apparaît difficile de prédire ce qu'il sera dans deux ans ou dans cinq ans. (...) La France connaît elle aussi un phénomène de migration publicitaire vers le digital et de fragmentation, mais les marques et les agences de communication ont vraiment pris conscience qu'il était nécessaire de trouver un bon équilibre de marché à un horizon de cinq ans. »

Lors de son audition le 18 février, Xavier Niel a pour sa part explicitement mis en garde contre une hausse des coûts de la publicité, à ses yeux inéluctable comme suite à l'opération. Il estime en particulier ne pas pouvoir se passer de la publicité télévisée sur TF1 et M6, et devoir donc se retrouver en cas de fusion face à un acteur dominant qui sera libre de fixer des tarifs plus élevés.

Jean-Luc Chetrit le rejoint sur ce point et insiste pour sa part sur les grandes caractéristiques de la télévision : « Le marché de la télévision est en effet constitué d'annonceurs de différentes tailles, grands groupes comme PME. Si les prix augmentent très sensiblement, certaines marques n'auront plus accès à ce média, ou plus difficilement. C'est pourquoi nous sommes très vigilants . »

De son côté, le directeur général de Google France, Sébastien Missoffe, relève une forme de porosité entre ces marchés : « Je constate que les annonceurs regardent aujourd'hui les formats sans les séparer. Sur un certain nombre de nos formats, par exemple sur YouTube, nous sommes en concurrence avec la télévision. »

En réponse à une interrogation du Rapporteur, David Leclabart a souligné les spécificités des nouveaux acteurs du numérique : « De nouveaux acteurs sont arrivés. Contrairement aux anciens médias, qui demandaient de l'audience, ils demandent, eux, de l'attention et de la donnée. Ce qui compte maintenant, c'est le public : que préfère-t-il ? Qu'est-il prêt à payer ? En a-t-il les moyens ? (...) La donnée semble être la nouvelle monnaie mondiale. De très grands acteurs jouent quasiment un rôle de banque centrale. Or, comme le disait, me semble-t-il, Pierre Louette, il faut réguler les banques centrales. Cette question ne relève pas du tout de notre compétence. »

Nicolas de Tavernost , président de M6, lors de son audition par la commission d'enquête le 28 janvier, est logiquement venu défendre le projet de fusion et l'extension de la notion de marché pertinent : « D'aucuns pourraient estimer que nous représentons, en 2021 et 2022, de gros écrans. Cela dit, 90 % de la publicité n'est pas sur les écrans importants. Certes, nous représentons 70 % du marché net, mais c'est une vue tout à fait biaisée de la question. Les grands groupes font un arbitrage constant en faveur du digital par rapport à la télévision. Le digital a pris l'avantage, en termes de publicité, et sa croissance dépasse désormais celle de la publicité à la télévision. (...) Si l'on se projette dans un an, dans deux ans, dans trois ans ou dans cinq ans, les courbes vont continuer de s'écarter. (...) La concentration de nos moyens en France représente un petit marché à l'échelle internationale. On ne peut pas affirmer simultanément que nous sommes trop petits pour lutter contre les Gafam et trop gros au regard de l'audiovisuel français, que nous mettrions à mal. »

c) Deux dynamiques en partie contradictoires

Les acteurs évoquent en réalité moins la situation présente du marché publicitaire que la situation future . Cette dynamique peut elle-même s'analyser suivant deux axes.

? Premier axe, la structure à terme du marché publicitaire .

L'Udecam réalise ainsi une projection du marché à l'horizon 2024.

Part des marchés télévisés et numériques dans la publicité en France

(en millions d'euros)

|

2021 |

2024 (projections) |

|

|

Marché total de la publicité |

15 124 |

18 885 |

|

Publicité télévisée |

3 712 |

3 939 |

|

Part de la publicité télévisée |

24,5 % |

20,8 % |

|

Publicité sur Internet |

8 279 |

11 640 |

|

Part de la publicité sur Internet |

54,5 % |

61,5 % |

Source : données Udecam transmises au Rapporteur de la commission d'enquête

Le constat tracé est celui d'un affaiblissement comparatif de la publicité télévisuelle par rapport au marché digital , qui croîtrait en trois ans de 41 %. Interrogé par la commission d'enquête le 14 février, Gilles Pélisson, président de TF1, a confirmé cette tendance baissière du marché de la télévision, qu'il illustre par l'exemple américain :

« Pourquoi voyons-nous des nuages noirs s'amonceler ? Les Américains ont trois à quatre ans d'avance sur nous, or, aux États-Unis, la pénétration de la SVOD est de 83 % contre 64 % en France. Les grandes plateformes américaines vont donc continuer à croître sur le marché français. (...) Le marché de la publicité linéaire est passé de 64 milliards à 58 milliards de dollars en cinq ans, depuis 2016. Surtout, il devrait tomber à 44 milliards dans les cinq prochaines années, soit une perte de 15 % en dix ans. Si nous perdons ces 3,3 milliards d'euros avec 15 ou 20 % de perte, ce sont plusieurs centaines de millions d'euros qui disparaîtront durant les prochaines années. »

? Second axe, la possibilité ou non d'accroître les ressources publicitaires télévisées

La conséquence la plus visible et économiquement la plus rationnelle de la fusion serait une hausse des tarifs des annonces publicitaires télévisées, même si Gilles Pélisson, président de TF1, ne le reconnaît pas directement : « Comparée à certains pays européens, la publicité télévisuelle est relativement peu chère en France. Mais certains crient avant d'avoir mal. À partir du moment où l'Autorité de la concurrence laissera probablement perdurer deux régies après la fusion entre TF1 et M6, il n'y aura aucun intérêt pour le futur groupe à augmenter ses prix, car sinon les annonceurs ne viendraient plus . »

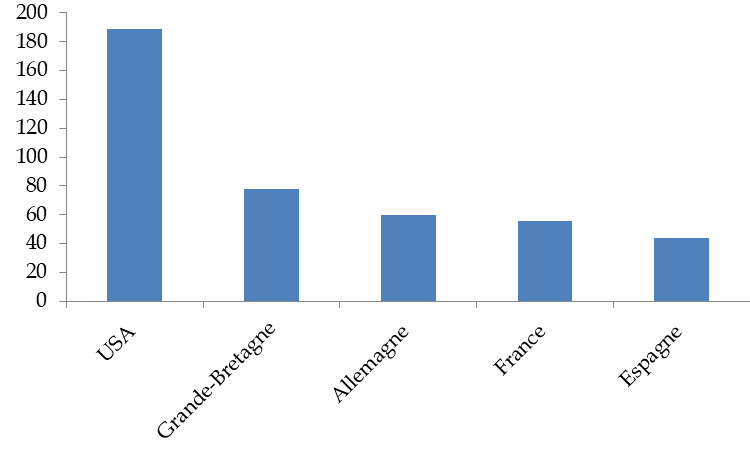

On peut tout au plus remarquer que le marché publicitaire français est inférieur en termes de volume par habitant à celui des grands pays développés .

Dépenses publicitaires télévisées par habitant en 2021

(en euros)

En particulier, les États-Unis consacrent trois fois plus de dépenses à la publicité que la France, et la Grande-Bretagne des sommes 40 % supérieures . L'Espagne, pour sa part, présente des dépenses inférieures de 20 % à celles de la France.

Il n'est donc pas interdit de penser que des marges existent en France pour augmenter les revenus issus de la publicité .

La question posée semble donc être celle de la dynamique comparative du marché de la publicité : faut-il s'attendre à la poursuite de la très forte croissance du marché numérique ?

De fait, les promoteurs de la fusion sont placés dans une situation paradoxale. Ils doivent :

- d'un côté, convaincre les autorités de la concurrence que la télévision et le digital représentent un seul et même marché , et donc que les annonceurs conserveront leur liberté de choix ;

- de l'autre, ils sont tenus de promouvoir le caractère unique de la publicité télévisée pour justifier leurs tarifs auprès de ces mêmes annonceurs.

Dès lors, et si le projet de fusion est finalement autorisé, son impact sur les annonceurs déprendra de la combinaison de ces deux dynamiques : affaiblissement ou croissance modérée du marché publicitaire télévisé, et place prise par un secteur numérique en pleine expansion. Tel est l'enjeu des travaux menés par l'Autorité de la concurrence, sur lesquels la commission d'enquête ne peut pas anticiper, mais qu'elle suivra avec attention.

* 131 Voir à ce sujet la polémique concernant la série « Emily in Paris » de Netflix.

* 132 Décret n° 2021-1924 du 30 décembre 2021 relatif à la contribution cinématographique et audiovisuelle des éditeurs de services de télévision distribués par les réseaux n'utilisant pas des fréquences assignées par l'Autorité de régulation de la communication audiovisuelle et numérique qui se substitue au décret n° 2010-416 du 27 avril 2010 (décret câble-satellite).

* 133 Décret n° 2021-1927 du 30 décembre 2021 relatif aux éditeurs de services de radio distribués par les réseaux n'utilisant pas des fréquences assignées par l'Arcom, reprenant les dispositions du décret câble-satellite du 27 avril 2010.

* 134 Table ronde du 31 janvier 2022.

* 135 Pour plus de détails, voir la deuxième partie du présent rapport.

* 136 Pour les réserves méthodologiques sur les données, voir partie I du présent rapport.

* 137 https://www.snptv.org/wp-content/uploads/2019/02/SNPTV_HI_25.03.2019_FINAL.pdf