Rapport d'information n° 799 (2021-2022) de M. Daniel GREMILLET et Mme Anne-Catherine LOISIER , fait au nom de la commission des affaires économiques, déposé le 19 juillet 2022

Disponible au format PDF (1,7 Moctet)

Synthèse du rapport (553 Koctets)

-

L'ESSENTIEL

-

RAPPORT

-

I. LES ORIGINES DE L'INFLATION : UNE HAUSSE

SPECTACULAIRE DES MATIÈRES PREMIÈRES

-

A. UNE AUGMENTATION TRÈS FORTE DES PRIX

À LA CONSOMMATION DES PRODUITS ALIMENTAIRES

-

1. Une inflation alimentaire de presque

6 %...

-

2. ... qui se constate concrètement dans les

rayons alimentaires...

-

3. ... qui reste inférieure à

celle constatée dans d'autres pays voisins...

-

4. ... et qui devrait s'accroître à la

rentrée 2022, soit une hausse de 30 euros par mois du panier

moyen

-

5. Pour lutter contre les effets de l'inflation,

améliorer le pouvoir d'achat des Français par des mesures

structurelles

-

1. Une inflation alimentaire de presque

6 %...

-

B. UNE INFLATION LIÉE AUX MATIÈRES

PREMIÈRES AGRICOLES ET INDUSTRIELLES, QUI A COMMENCÉ AVANT LA

GUERRE EN UKRAINE

-

1. Dès 2021, le coût des intrants

(engrais, machines agricoles, alimentation du bétail, énergie,

emballage, transport) supporté par les agriculteurs et les industriels a

fortement augmenté

-

2. Cette inflation s'est encore accrue en 2022,

mais la guerre en Ukraine l'a accélérée plus qu'elle ne

l'a créée

-

3. Les conséquences de l'inflation :

une baisse de pouvoir d'achat, et/ou une baisse des marges affectant soit les

agriculteurs, soit les industriels, soit les distributeurs

-

1. Dès 2021, le coût des intrants

(engrais, machines agricoles, alimentation du bétail, énergie,

emballage, transport) supporté par les agriculteurs et les industriels a

fortement augmenté

-

C. DES « HAUSSES SUSPECTES » DE

TARIF DIFFICILES À CERNER, MAIS CERTAINES PRATIQUES SONT

CONTESTABLES

-

1. Au niveau mondial, il se peut qu'une partie de

la hausse provienne de spéculations financières, mais cette

dernière est difficile à cerner

-

2. Au niveau national, une faible proportion de

hausses suspectes, mais certaines pratiques préoccupantes

-

a) Il n'a pas été constaté de

phénomène massif de « hausses suspectes » des

tarifs fournisseurs

-

b) Les hausses

« non-transparentes », qui relèvent du

fonctionnement normal des négociations, ne le sont jamais vraiment pour

un distributeur

-

c) Le résultat public des

négociations commerciales de mars 2022 ne corrobore pas

l'hypothèse de pratiques suspectes du côté des fournisseurs

-

d) En revanche, des pratiques gonflant

artificiellement l'inflation, émanant de certains distributeurs, ont

été pointées du doigt par plusieurs acteurs, y compris

publics

-

a) Il n'a pas été constaté de

phénomène massif de « hausses suspectes » des

tarifs fournisseurs

-

1. Au niveau mondial, il se peut qu'une partie de

la hausse provienne de spéculations financières, mais cette

dernière est difficile à cerner

-

A. UNE AUGMENTATION TRÈS FORTE DES PRIX

À LA CONSOMMATION DES PRODUITS ALIMENTAIRES

-

II. LA LOI « EGALIM

2 », EFFICACE POUR SOUTENIR LE REVENU AGRICOLE, INFLATIONNISTE

PAR CONSTRUCTION, INCOMPLÈTE AU VU DES NÉGOCIATIONS COMMERCIALES

-

A. RÉSULTATS DU « ROUND

1 » DES NÉGOCIATIONS COMMERCIALES : + 3,5 % DE

HAUSSE DE TARIF, MAIS UNE HAUSSE DÉJÀ CADUQUE EN RAISON DE

L'INFLATION

-

1. Une hausse de tarif inédite, mais qui

représenterait moins de la moitié du besoin exprimé par

les fournisseurs

-

2. L'inflation des coûts a

entraîné très vite de multiples renégociations des

tarifs courant 2022

-

3. Des négociations pour les produits

vendus sous marque de distributeur plus fluides que celles pour les marques

nationales

-

4. Dans l'ensemble, un niveau de tension

inédit entre industriels et distributeurs

-

1. Une hausse de tarif inédite, mais qui

représenterait moins de la moitié du besoin exprimé par

les fournisseurs

-

B. UNE LOI DESTINÉE À SOUTENIR LA

RÉMUNÉRATION DES AGRICULTEURS QUI EST, PAR DÉFINITION,

INFLATIONNISTE

-

1. L'objectif de la loi Egalim 2 :

« sanctuariser » les matières premières

agricoles lors des négociations commerciales et

rééquilibrer le rapport de force industriels-distributeurs, pour

relâcher la pression exercée sur les agriculteurs

-

2. Une loi inflationniste dont l'efficacité

reste à prouver

-

a) Des doutes exprimés de longue date par

le Sénat quant à l'efficacité de la loi

-

(1) Le risque que la rudesse des

négociations se déplace vers les matières premières

industrielles ...

-

(2) ... semble s'être largement

concrétisé

-

b) Une loi par construction inflationniste

-

c) Une loi qui s'est toutefois

révélée efficace pour la sanctuarisation des

matières premières agricoles

-

a) Des doutes exprimés de longue date par

le Sénat quant à l'efficacité de la loi

-

1. L'objectif de la loi Egalim 2 :

« sanctuariser » les matières premières

agricoles lors des négociations commerciales et

rééquilibrer le rapport de force industriels-distributeurs, pour

relâcher la pression exercée sur les agriculteurs

-

C. UNE LOI INCOMPLÈTE, DONT CERTAINES

LACUNES SE SONT RÉVÉLÉES À L'OCCASION DES

NÉGOCIATIONS COMMERCIALES

-

D. UN GOUVERNEMENT QUI SEMBLE SE

DÉSINTÉRESSER DE LA SITUATION

-

1. Une charte d'engagements au bon vouloir des

parties, qui traduit bien plus un voeu pieux qu'une volonté

d'encadrement des négociations

-

2. Un manque d'indicateurs de suivi qui

permettraient d'objectiver la situation

-

3. Le Gouvernement a attendu neuf mois pour

publier les lignes directrices relatives aux pénalités

logistiques, alors que ces dernières sont au coeur de vives

tensions

-

1. Une charte d'engagements au bon vouloir des

parties, qui traduit bien plus un voeu pieux qu'une volonté

d'encadrement des négociations

-

A. RÉSULTATS DU « ROUND

1 » DES NÉGOCIATIONS COMMERCIALES : + 3,5 % DE

HAUSSE DE TARIF, MAIS UNE HAUSSE DÉJÀ CADUQUE EN RAISON DE

L'INFLATION

-

I. LES ORIGINES DE L'INFLATION : UNE HAUSSE

SPECTACULAIRE DES MATIÈRES PREMIÈRES

-

LISTE DES RECOMMANDATIONS

ET TABLEAU DE MISE EN oeUVRE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 799

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 19 juillet 2022

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires économiques relatif à l' inflation et aux négociations commerciales ,

Par M. Daniel GREMILLET et Mme Anne-Catherine LOISIER,

Sénateur et Sénatrice

(1) Cette commission est composée de : Mme Sophie Primas , présidente ; M. Alain Chatillon, Mme Dominique Estrosi Sassone, M. Patrick Chaize, Mme Viviane Artigalas, M. Franck Montaugé, Mme Anne-Catherine Loisier, MM. Jean-Pierre Moga, Bernard Buis, Fabien Gay, Henri Cabanel, Franck Menonville, Joël Labbé , vice-présidents ; MM. Laurent Duplomb, Daniel Laurent, Mme Sylviane Noël, MM. Rémi Cardon, Pierre Louault , secrétaires ; MM. Serge Babary, Jean-Pierre Bansard, Mmes Martine Berthet, Florence Blatrix Contat, MM. Michel Bonnus, Denis Bouad, Yves Bouloux, Jean-Marc Boyer, Alain Cadec, Mme Anne Chain-Larché, M. Patrick Chauvet, Mme Marie-Christine Chauvin, M. Pierre Cuypers, Mmes Françoise Férat, Amel Gacquerre, M. Daniel Gremillet, Mme Micheline Jacques, MM. Jean-Marie Janssens, Jean-Baptiste Lemoyne, Mmes Valérie Létard, Marie-Noëlle Lienemann, MM. Claude Malhuret, Serge Mérillou, Jean-Jacques Michau, Mme Guylène Pantel, MM. Sebastien Pla, Christian Redon-Sarrazy, Mme Évelyne Renaud-Garabedian, MM. Olivier Rietmann, Daniel Salmon, Mme Patricia Schillinger, MM. Laurent Somon, Jean-Claude Tissot .

L'ESSENTIEL

La forte inflation observée sur les produits de grande consommation, notamment alimentaires, s'explique par plusieurs facteurs, et essentiellement par la combinaison de la reprise économique mondiale soudaine en 2021 et d'aléas climatiques extrêmes. Ces facteurs ont entraîné une envolée spectaculaire du prix des matières premières agricoles et industrielles dès l'an dernier, entretenue notamment par les craintes des États et entreprises de manquer d'approvisionnement. La guerre en Ukraine, si elle n'a pas provoqué cette inflation, l'a en revanche renforcée et accélérée.

Les sénateurs ont constaté, lors de leurs travaux sur les négociations commerciales, que l'essentiel des augmentations demandées était bien en lien avec la hausse des coûts de production. Autrement dit, il ne semble pas y avoir de phénomène massif de « hausses suspectes », comme avancé dans le débat public, c'est-à-dire des tentatives généralisées de la part des industriels de profiter d'un effet d'aubaine. Aucun acteur entendu, pas même les distributeurs ayant fait part de leurs doutes, n'a été finalement en mesure de prouver le contraire. Des pratiques contestables de la part de certains distributeurs et industriels ont cependant été mises à jour par le groupe de suivi, comme le chantage à la rupture de stock ou le fait d'augmenter les prix dans les rayons sans même que le tarif d'achat ait augmenté.

Quant à la loi « Egalim 2 », qui régit les relations commerciales, inflationniste par construction, elle a permis de sanctuariser les matières agricoles dans les négociations commerciales. Elle doit cependant être adaptée à la période actuelle de renégociations commerciales permanentes.

Au total, l'inflation, inférieure en France à celle constatée chez nos voisins, devrait se poursuivre et atteindrait 7 à 10 % en septembre 2022 pour les produits de grande consommation, soit une hausse de 45 € environ du panier moyen mensuel. Combinée à l'augmentation du prix de l'énergie (+ 33,1 % en juin 2022 sur un an), l'inflation ampute significativement le pouvoir d'achat des Français. La mission, sceptique sur la politique de chèques du Gouvernement, appelle à des mesures favorisant l'augmentation des heures supplémentaires et la revalorisation des salaires.

PARTIE 1 : L'INFLATION DANS LES RAYONS, QUI VA DURER, S'EXPLIQUE LARGEMENT PAR L'ENVOLÉE DES MATIÈRES PREMIÈRES, ET MARGINALEMENT PAR DES HAUSSES INJUSTIFIÉES

A. LES INDUSTRIELS FACE À UN CHOIX : RÉPERCUTER L'ENVOLÉE DES MATIÈRES PREMIÈRES DANS LEURS TARIFS, OU PRODUIRE PARFOIS À PERTE

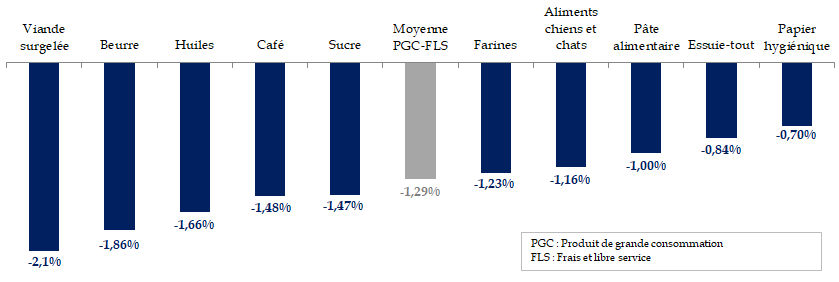

Les 10 catégories qui ont le plus augmenté en juin 2022

Source : IRI.

En juin 2022, l'inflation en France sur un an s'est établie à 5,8 % , en raison du coût de l'énergie et de la hausse des prix produits alimentaires (eux aussi à + 5,8 %).C'est inédit depuis une trentaine d'années. Elle est la traduction directe de l'envolée spectaculaire du prix des matières premières agricoles et industrielles , expliquée à la fois par la reprise économique en 2021 (demande en hausse, offre encore désorganisée), les aléas climatiques extrêmes (dôme de chaleur au Canada, sécheresses, gel tardif, etc.) et, plus récemment, la guerre en Ukraine. Cette dernière expliquerait environ 30 % de l'inflation constatée . Plus faible que dans les pays voisins, l'inflation devrait encore s'accroître à la rentrée, pour ne se stabiliser qu'en fin d'année.

Face à ces hausses de coûts, les industriels ont deux choix : soit ils tentent de les répercuter en demandant des hausses de tarifs à la grande distribution, soit ils les supportent sans les répercuter, ce qui signifie qu'ils rognent considérablement leurs marges, déjà malmenées par neuf ans de déflation des prix alimentaires. La grande distribution, elle, a le choix entre trois options : soit elle refuse les hausses de tarifs, soit elle les accepte mais ne les répercute pas (elle comprime ses marges), soit elle les accepte et les répercute dans les rayons.

L'année 2022 est donc inédite au regard des négociations commerciales : les tarifs conclus au 1 er mars 2022 sont rapidement devenus caducs compte tenu de la flambée des coûts, entraînant des renégociations (toujours en cours) sur plus d'un millier de produits de grande consommation.

B. PAS DE PHÉNOMÈNE GÉNÉRALISÉ DE HAUSSES INJUSTIFIÉES, MAIS DES PRATIQUES CONTESTABLES DE PART ET D'AUTRE

À la suite de propos publics suggérant que la moitié des revalorisations de tarifs soumises par les industriels aux distributeurs seraient gonflées artificiellement, le groupe de suivi s'est attaché à démêler le vrai du faux en la matière, à partir des données dont il a pu disposer.

Il n'apparaît pas de phénomène massif de « hausses suspectes », les demandes de tarifs étant largement la résultante de l'envolée, bien réelle et multi-documentée, des coûts de production des fournisseurs . Ce constat est corroboré notamment par les différents pouvoirs publics entendus.

Certes, au niveau mondial, il est possible que certains acteurs financiers aient profité de la situation pour augmenter leurs achats de céréales et autres matières premières, en vue de réaliser une plus-value à la revente, et accentuant ce faisant la hausse des cours. Cela milite pour une action internationale plus ferme en faveur d'une limitation des mouvements purement spéculatifs sur les marchés de matières agricoles. Mais, au niveau national, il ne semble pas que les hausses injustifiées soient légion .

Interrogés sur ce constat, les distributeurs ont finalement indiqué qu'ils déploraient, plutôt, une transparence qu'ils jugent insuffisante de la part de certains industriels , qui les contraindrait à analyser eux-mêmes la véracité des hausses demandées. Ils ont ensuite indiqué qu'une fois ces recherches effectuées, ils n'étaient pas en mesure, au-delà de certains exemples, de dire finalement combien de hausses de tarifs étaient réellement exagérées.

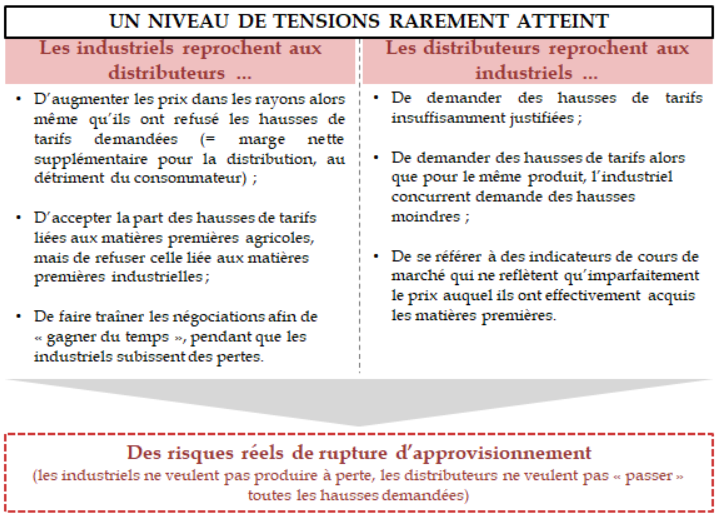

Les travaux du groupe de suivi ont mis à jour certaines pratiques contestables , de la part des distributeurs et des industriels, aiguisant fortement les tensions, et menaçant de déboucher sur des ruptures d'approvisionnement prochainement.

Exemples de pratiques :

• des hausses de tarifs sur l'eau minérale allant de + 8 % à + 22 % selon les fournisseurs, ou de 3 % à + 15 % pour les glaces ;

• des distributeurs prêts à rompre le contrat pour continuer à être approvisionnés à « l'ancien » tarif durant le préavis (pouvant aller jusqu'à 12 mois, soit... les prochaines négociations), et qui augmentent tout de même, en parallèle, les prix dans les rayons ;

• des demandes de transparence s'apparentant à de l'ingérence de la part des distributeurs.

PARTIE 2 : LA LOI « EGALIM 2 », EFFICACE POUR SOUTENIR LE REVENU AGRICOLE, INFLATIONNISTE PAR CONSTRUCTION, INCOMPLÈTE AU VU DES NÉGOCIATIONS COMMERCIALES

A. UNE LOI EFFICACE POUR SANCTUARISER LES MATIÈRES PREMIÈRES AGRICOLES (MPA), AU DÉTRIMENT DES MATIÈRES PREMIÈRES INDUSTRIELLES (MPI)

Les craintes exprimées de longue date par le Sénat au sujet de cette loi se sont, sans surprise, matérialisées : si la loi Egalim 2 protège plutôt efficacement les MPA durant les négociations commerciales, elle a déplacé l'âpreté des négociations vers le sujet des MPI .

De l'avis de tous (sauf de certains distributeurs ayant indiqué ne pas connaître la réponse), les hausses de tarifs demandées par les industriels liées à l'envolée des MPI (énergie, transport, emballage) ne sont pas du tout acceptées par les industriels . Les + 3,5 % obtenus par les industriels en mars et les + 5 % qu'ils devraient obtenir en juillet représentent la part de la MPA, rendue non-négociable par Egalim 2. Pour le reste, les fournisseurs doivent soit comprimer leurs marges, soit stopper leur production s'ils sont à perte.

B. L'INTERVENTION DU TIERS DE CONFIANCE EST JUGÉE TROP TARDIVE POUR PACIFIER LES RELATIONS COMMERCIALES

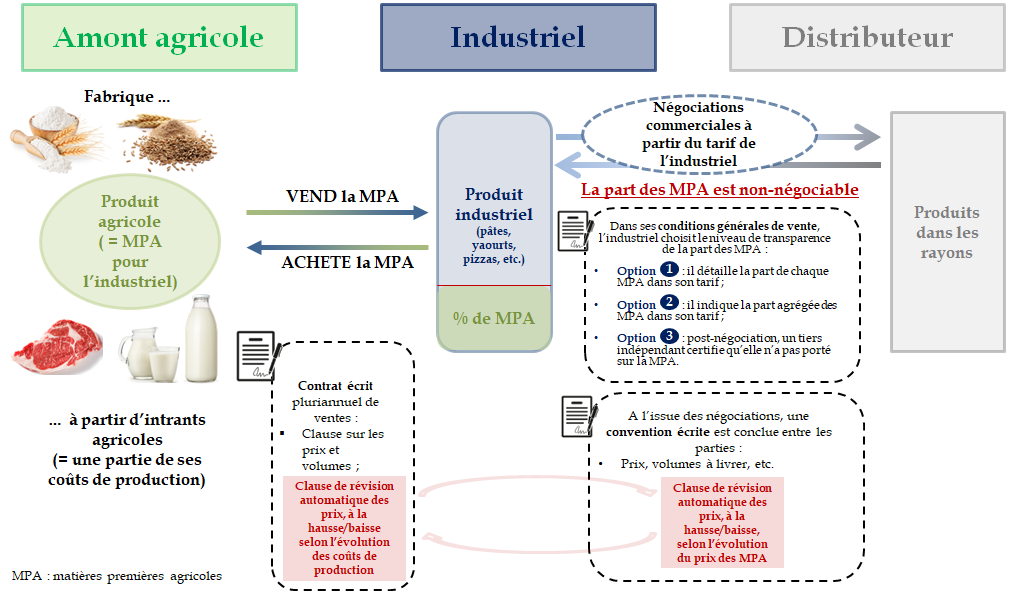

La loi permet aux industriels de choisir entre trois possibilités d'affichage de la part des MPA dans leur tarif (cette part étant non-négociable). 80 % d'entre eux ont choisi de faire intervenir un tiers de confiance (le commissaire aux comptes), afin qu'il certifie à l'issue de la négociation que celle-ci n'a pas porté sur la part des MPA. Cette option permet de concilier « sanctuarisation » de la MPA et maintien du secret des affaires.

Or l'intervention post-négociation semble trop tardive, car elle implique, par définition, que les parties se fassent confiance durant la négociation avant la certification, ce qui est rarement le cas. Par conséquent, il serait plus pertinent de prévoir son intervention dès le début des négociations, afin qu'il certifie que la part de la hausse demandée par l'industriel qui résulte de l'évolution des MPA est bien réelle.

C. LA FIXATION DES CLAUSES DE RÉVISION AUTOMATIQUE DES PRIX EST TROP PEU ENCADRÉE

La loi instaure des clauses de révision automatique des prix dans les contrats entre fournisseurs et distributeurs, librement définies par les parties. Or leur fixation s'est révélée être une « négociation dans la négociation », débouchant sur des critères de déclenchement irréalistes : clause qui ne peut être déclenchée qu'au bout de 9 mois, clause qui ne se déclenche que si les matières premières ont augmenté de 50 % , clause qui ne se déclenche que pour une seule matière première entrant dans la composition du produit, etc.

D. UNE LOI INFLATIONNISTE PAR CONSTRUCTION

L'objectif-même de la loi Egalim 2 est de permettre qu'une hausse des coûts au niveau de l'amont agricole puisse être couverte par une meilleure rémunération, en instaurant un mécanisme de répercussion de la hausse en cascade, de l'amont jusqu'aux rayons de la grande distribution. Les clauses de révision automatique, la sanctuarisation des matières premières agricoles et les clauses de renégociation créent donc automatiquement une inflation . Cependant, si celle-ci reste modérée « par temps calme », elle peut atteindre des proportions importantes lorsque le coût des matières premières s'envole, comme en ce moment.

-----CONCLUSION-----

En tout état de cause, les rapporteurs estiment que l'augmentation du panier mensuel de produits de grande consommation des ménages (+ 30 € + 45 € à la rentrée), ampute le pouvoir d'achat des Français et nécessite des mesures structurelles fortes de valorisation du travail et de meilleure rémunération, plutôt que de simples chèques qui sont autant de pansements sur des jambes de bois, et caducs aussitôt qu'ils sont signés...

RAPPORT

I. LES ORIGINES DE L'INFLATION : UNE HAUSSE SPECTACULAIRE DES MATIÈRES PREMIÈRES

A. UNE AUGMENTATION TRÈS FORTE DES PRIX À LA CONSOMMATION DES PRODUITS ALIMENTAIRES

1. Une inflation alimentaire de presque 6 %...

a) Les produits alimentaires voient en un an leurs prix progresser de 5,7 %

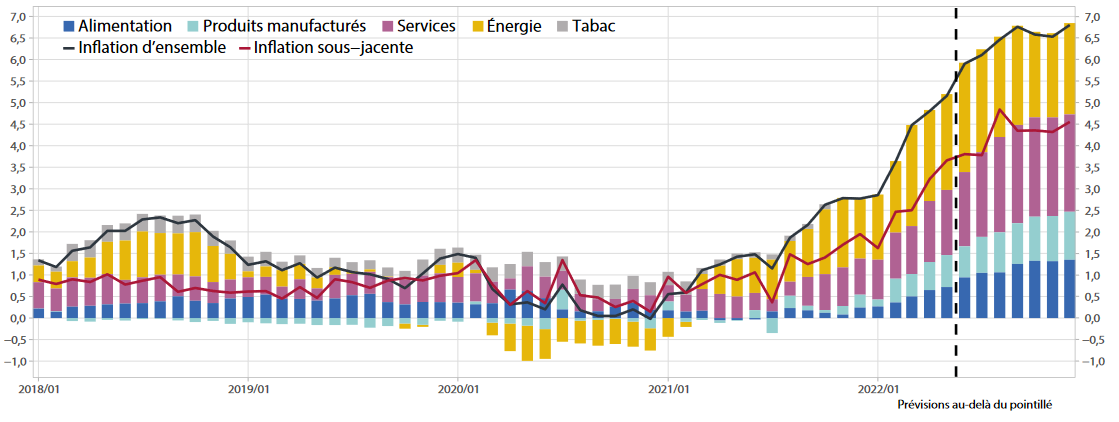

En juin 2022, les prix à la consommation étaient supérieurs de 5,8 % à leur niveau constaté un an auparavant 1 ( * ) . Le mois précédent, ils l'étaient de 5,2 %, traduisant une accélération du phénomène d'inflation, tirée essentiellement par les prix de l'énergie et de l'alimentation.

Ce pourcentage d'inflation globale agrège plusieurs dimensions (alimentation, tabac, énergie, services, etc.). En particulier, l'inflation observée sur les produits alimentaires s'est établie à 5,8 % 2 ( * ) (contre 4,3 % le mois précédent), se traduisant donc par une perte de pouvoir d'achat des ménages, frappant durement et prioritairement les plus modestes. Selon l'UFC Que Choisir 3 ( * ) , en mai, le taux de l'inflation était même supérieur pour les 20 % les moins aisés (hausse de 7,1 %) à ce qu'il était pour les 20 % les plus aisés (5,1 %), alors que les premiers consacrent généralement l'intégralité de leurs revenus à leur consommation (ce qui signifie qu'ils ne disposent quasiment pas d'épargne pour absorber le choc).

Ces niveaux d'inflation sur les produits alimentaires sont inédits depuis une trentaine d'années .

En outre, l'inflation devrait continuer à croître jusqu'à la fin de l'été. Selon l'Insee, elle s'établirait aux environs « de 7 % en septembre, avant de se stabiliser globalement entre 6,5 % et 7 % en fin d'année 4 ( * ) ». La poursuite de cette hausse résulterait principalement de celle des produits alimentaires et manufacturés. En fin d'année, l'institut anticipe que les répercussions des hausses des prix de production agricole s'atténueront.

Inflation d'ensemble et contributions par poste

( inflation en glissement annuel, en % )

Source : Insee.

b) L'inflation touche également les produits non-alimentaires

En juin 2022, l'inflation du prix des services s'est établie à 3,2 % (stable par rapport au mois précédent), et celle des produits manufacturés à 2,6 % (contre 3 % en mai). Certains produits comme les chaussures verraient leurs prix augmenter de 5 % en 2022 5 ( * ) .

Selon une étude du site LSA 6 ( * ) , spécialiste de la consommation, les produits non-alimentaires vendus en ligne en avril 2022 verraient également leurs prix fortement augmenter : + 69 % pour les smartphones, + 7 % pour les aspirateurs, + 14 % pour les tronçonneuses, + 25 % pour les sèche-cheveux.

2. ... qui se constate concrètement dans les rayons alimentaires...

L'inflation des prix est une réalité concrète, directement observable sur les tickets de caisse des consommateurs. Selon l'INSEE, sur un an, elle s'est par exemple établie à + 18,3 % pour les poissons frais, + 12,1 % pour les volailles, + 17,7 % pour les huiles et graisses et + 7,3 % pour les légumes frais .

L'objet du présent rapport n'est pas de passer en revue l'intégralité des catégories de produits, mais l'observation du prix de 150 produits « prisés » des Français , réalisée auprès de 6 304 drives par un site spécialisé dans la grande consommation 7 ( * ) , donne des résultats frappants :

• les 4 tranches de « blanc de poulet » Fleury Michon (160g) ont augmenté de 30,4 % entre janvier et mai 2022 (de 1,55 € à 2,02 €) ;

• la confiture de framboise « Bonne Maman » (370g) a augmenté de 24 % (de 1,96 € à 2,43 €) ;

• le paquet d'1kg de spaghettis « Barilla » a augmenté de 19,6 % (de 1,83 € à 1,53 €) ;

• les steaks hachés « le pur Boeuf de Charal » ont augmenté de 17,1 % (de 8,17 € à 9,65 €) ;

• la boîte de conserve de 840g de saucisses lentilles « William Saurin » a augmenté de 16,9 % (de 2,13 € à 2,49 €) ;

• le paquet de farine fluide d'1 kg « Francine » a augmenté de 15,8 % (de 0,95 € à 1,10 €) ;

• le bipack 2x250g de café « Carte noire » a augmenté de 13,7 % (de 6,14 € à 6,98 €).

Au global, selon l'IRI 8 ( * ) , la hausse des viandes surgelées a atteint 20,9 % sur un an, celle des pâtes alimentaires 17,0 %, celle des viandes hachées 15,5 % et celle des moutardes 13,7 % .

Source : IRI.

Ces hausses spectaculaires sont à mettre en regard de la hausse tarifaire de 3,5 % obtenue par les fabricants de marques nationales au 1 er mars 2022 ; il est donc plausible que, pour certains produits, les hausses constatées dans les rayons soient supérieures à la hausse du prix d'achat effectivement supportée par le distributeur (autrement dit, que certaines hausses permettent un accroissement de la marge des enseignes).

En moyenne, les prix des marques nationales ont augmenté de 4,16 %, et ceux des produits « premiers prix » et des produits vendus sous marque de distributeurs ont augmenté respectivement de près de 10 % et de 7 %. Pour ces deux dernières catégories, un élément d'explication de la hausse plus élevée réside dans le fait que le pourcentage des matières premières agricoles dans le tarif total y est plus élevé que pour les marques nationales (la marque « MDD » ou « premier prix » est moins valorisée dans le tarif que dans le cas du Nutella ou du Coca-Cola, le tarif total est donc plus sensible aux variations du prix des matières premières agricoles (MPA)). L'autre élément d'explication, développé infra plus en détail, est que les distributeurs craignent davantage la rupture d'approvisionnement en MDD qu'en marque nationale, et consentent donc des hausses de tarif plus élevées.

Il peut par ailleurs être noté que les quatre catégories de produits de grande consommation qui ont vu leur prix de vente le plus diminuer sont les détachants (- 6,9 %), les assouplissants (- 6,9 %), les produits pour lave-vaisselle (- 2,3 %) et les soins du linge (- 1,6 %) , ce qui atteste encore une fois de l'effet de bord de la loi Egalim plusieurs fois mis en avant par le Sénat : la grande distribution fait désormais des produits DPH (droguerie parfumerie hygiène) des produits d'appel, puisqu'il est devenu plus difficile de le faire sur les produits alimentaires (seuil de revente à perte relevé, encadrement des promotions sur ces produits, etc.).

3. ... qui reste inférieure à celle constatée dans d'autres pays voisins...

Le niveau d'inflation en France, bien qu'élevé, reste inférieur à celui constaté dans la zone euro . En moyenne, l'augmentation des prix y atteint 8,6 % en juin 2022 9 ( * ) (contre 5,8 % en France 10 ( * ) ) ; les produits alimentaires, en particulier, augmenteraient de 8,9 % (contre 5,7 % en France).

Selon Eurostat, l'inflation serait de 8,2 % en Allemagne, de 10,5 % en Belgique, de 10 % en Espagne , de 8,5 % en Italie, de 10,3 % au Luxembourg et de 9,9 % aux Pays-Bas.

Si l'une des explications réside dans les mesures publiques de soutien du pouvoir d'achat des Français (comme le bouclier tarifaire sur l'électricité et le gaz et la remise de 18 centimes d'euros par litre de carburant), il semble également que le taux français moins élevé résulte de la plus grande rudesse des négociations commerciales entre industriels et distributeurs (cf. infra , partie II, pour une analyse détaillée), les seconds n'acceptant qu'une partie des hausses de tarifs demandées par les premiers.

4. ... et qui devrait s'accroître à la rentrée 2022, soit une hausse de 30 euros par mois du panier moyen

L'ensemble des acteurs interrogés par le groupe de suivi convergent vers l'hypothèse d'une inflation des produits de grande consommation située entre 7 et 10 % en septembre 2022 . Cette augmentation résulterait de la poursuite de l'envolée de certaines matières premières (agricoles et industrielles), mais également d'un effet « calendrier » : les renégociations commerciales en cours en juillet 2022, qui devraient aboutir à une hausse des tarifs fournisseurs d'environ 4-5 % (cf. infra ), visent à tenir compte de l'augmentation du coût des intrants intervenue en mars-avril 2022.

Par conséquent, la poursuite de la hausse du prix des matières premières en mai-juin-juillet 2022 devrait, vraisemblablement, conduire à de nouvelles renégociations de tarifs , cette fois en août-septembre 2022.

Par ailleurs, la Fédération des conseils de parents d'élèves (FCPE) estime que les fournitures scolaires pourraient augmenter de 10 à 40 % lors de la rentrée 2022 (en sus d'une hausse du coût de la restauration scolaire qui pourrait se situer entre 5 et 10 %).

Au total, d'après l'Observatoire de l'inflation du magazine 60 millions de consommateurs, l'inflation de 7 % des produits alimentaires devrait entraîner une dépense supplémentaire de 30 euros par ménage et par mois (38 euros pour une famille, 21 euros pour un couple sans enfant).

Du reste, selon un schéma économique désormais bien établi, l'inflation pourrait s'auto-entretenir compte tenu du fait que les hausses de revenus (indexation des pensions, primes, hausse du SMIC, etc.) entraînent généralement une hausse de la demande qui, si l'offre ne peut suivre, se traduit par un surcroît d'inflation.

5. Pour lutter contre les effets de l'inflation, améliorer le pouvoir d'achat des Français par des mesures structurelles

a) Étudier l'opportunité au cas par cas de supprimer le « SRP+ 10 », pour rendre du pouvoir d'achat

L'inflation est un phénomène économique relativement classique et multi-documenté, qui agit en cascade d'un bout à l'autre de la chaîne de valeur. Ses sous-jacents étant aujourd'hui de nature exogène et internationale (reprise mondiale, aléas climatiques extrêmes, guerre en Ukraine), cela complique la lutte contre ses origines. Par conséquent, les diverses mesures annoncées par le Gouvernement visent essentiellement à tenter de lutter non pas contre l'inflation, mais contre ses effets sur le pouvoir d'achat (chèque inflation, revalorisation du SMIC, indexation des pensions, etc.).

Une mesure pouvant conduire à une diminution des prix de certains produits dans les rayons gagnerait toutefois à être expertisée : la fin, au cas par cas selon les produits, de l'obligation faite aux distributeurs de réaliser 10 % de marge obligatoire sur les marques nationales alimentaires .

La loi Egalim 11 ( * ) a en effet prévu, à titre expérimental, le relèvement de 10 % du seuil de revente à perte 12 ( * ) (mesure surnommée « SRP+ 10 ») pour les denrées alimentaires revendues en l'état au consommateur. Concrètement, un distributeur achetant un produit au tarif d'1 € ne peut le revendre au consommateur à un prix de vente final inférieur à 1,10 €. L'objectif de la mesure était de « contraindre » les distributeurs à réaliser de plus grandes marges sur ces produits 13 ( * ) , afin qu'ils utilisent cette « manne » supplémentaire pour accepter d'acheter, par ailleurs, des produits agricoles à un tarif plus élevé.

Illustration emblématique du « ruissellement » théorique, le SRP+ 10 ne semble avoir que très partiellement atteint son objectif , ainsi qu'un rapport du Sénat l'a démontré en 2019 14 ( * ) : s'il s'est effectivement traduit par une hausse des prix pour les consommateurs finaux, le retour aux agriculteurs semblait inexistant, ce qui implique de s'interroger sur l'usage qui a été fait de ce surcroît de marges, évalué selon les sources à 600 millions d'euros.

Une analyse de l'usage de la manne issue du

SRP+ 10 opportunément annoncée

par le Gouvernement

en période de forte inflation,

malgré les demandes

répétées du Sénat

À cet égard, les membres du groupe de suivi saluent l'annonce par le Gouvernement de lancer des travaux visant à répondre à cette question, mais déplorent qu'elle soit intervenue si tardivement, en pleine période de tensions, alors qu'une telle analyse est non seulement demandée par le Sénat depuis plusieurs années (sans réponse du Gouvernement), mais constitue en outre une obligation légale auquel ce dernier doit se conformer : la loi Egalim 2 l'oblige en effet à remettre au Parlement un rapport sur ce sujet précis d'ici le 1 er octobre 2022.

Le SRP+ 10 semble même avoir eu des effets pervers dans certains cas, y compris pour ceux qu'il était censé protéger. Afin d'éviter que le prix de vente de certains produits d'appel dépasse un seuil psychologique considéré comme important pour les consommateurs (par exemple 1,99€), certains distributeurs ont accentué la pression lors des négociations commerciales pour diminuer le tarif d'achat , de telle sorte que le prix de vente final, même majoré de 10 %, reste inférieur à ce seuil. Dans le cas emblématique de la fraise gariguette, par exemple, le SRP+ 10 s'est traduit par une baisse de 10 % du tarif d'achat aux agriculteurs...

L'expérimentation a toutefois été prolongée jusqu'au 15 avril 2023 15 ( * ) .

Partant du constat que cette mesure ne semble pas efficace, et qu'elle présente de dangereux effets de bord, la loi Egalim 2 a prévu qu'un arrêté du ministre de l'agriculture puisse exclure les fruits et légumes de ce mécanisme, lorsqu'il se traduit notamment par une baisse du revenu du producteur agricole et que la demande est formulée par l'interprofession représentative.

Cet arrêté n'est toujours pas intervenu ; or il semblerait qu'au sein de l'interprofession, ce soit précisément certains acteurs de la grande distribution qui s'opposent le plus fermement à la transmission de cette requête au ministre... alors qu'elle serait de nature à rendre du pouvoir d'achat aux consommateurs et à corriger un effet pervers préjudiciable aux agriculteurs. La Fédération du commerce coopératif et associé (FCA), quant à elle, a indiqué aux rapporteurs son soutien à cette mesure de suppression.

Recommandation : étendre à de nouvelles filières alimentaires la possibilité de demander au ministre d'exclure leurs produits du mécanisme de relèvement de 10 % du seuil de revente à perte, sans que l'unanimité au sein de l'interprofession ne soit requise.

Par ailleurs, transmettre au plus vite au Parlement le bilan de l'expérimentation du SRP+ 10.

b) Privilégier des mesures structurelles à la politique des chèques

Le souhait du Gouvernement de signer divers chèques aux Français n'est pas une solution : ce sont des mesures ponctuelles très onéreuses, des sparadraps sur des jambes de bois , caduques presque aussitôt qu'elles ont été adoptées.

Alors que l'inflation des produits alimentaires devrait augmenter à la rentrée le panier moyen des Français de 30 euros par mois environ (si elle est de 7 %, 45 euros si elle est de 10 %), la solution réside bien plus dans la juste rémunération du travail, et dans les allègements de fiscalité , que dans l'augmentation des dépenses publiques.

Il n'y a que la rétribution du travail qui permette aux consommateurs de faire face durablement à la hausse des prix : celle-ci ne concerne en effet pas que l'alimentaire, qui ne représente d'ailleurs que 15 % environ de leur budget, mais aussi les autres postes de dépenses (logement, énergie, notamment). Par conséquent, un chèque ponctuel ne pallie les effets que d'une petite partie de l'inflation supportée par les ménages .

À noter, du reste, que l'amputation du pouvoir d'achat liée à l'évolution des prix de l'énergie (électricité, chauffage, carburant) est bien plus élevée que celle liée à l'alimentaire.

Le Sénat s'est constamment prononcé en faveur des mesures d'incitation au travail, comme la défiscalisation des heures supplémentaires.

Par ailleurs, cette meilleure rémunération passe également par une baisse durable des charges afin d'augmenter le salaire net des salariés et des indépendants, mais aussi des retraités ( via l'annulation de la hausse de CSG qu'ils subissent depuis quelques années).

Si des mesures ponctuelles devaient toutefois s'avérer nécessaires, elles devraient davantage prendre la forme d'une baisse de la fiscalité (par exemple de la TVA sur la TICPE) que d'une politique du chéquier.

B. UNE INFLATION LIÉE AUX MATIÈRES PREMIÈRES AGRICOLES ET INDUSTRIELLES, QUI A COMMENCÉ AVANT LA GUERRE EN UKRAINE

Les producteurs font face, depuis 2021, à une très forte augmentation du coût des intrants (énergie, emballage, transport, alimentation du bétail) nécessaires à l'activité agricole et à la fabrication des produits agroalimentaires. Dès lors, seules deux options s'offrent à eux : répercuter la hausse dans leur prix de vente, ou ne pas le faire, ce qui signifie comprimer leurs marges.

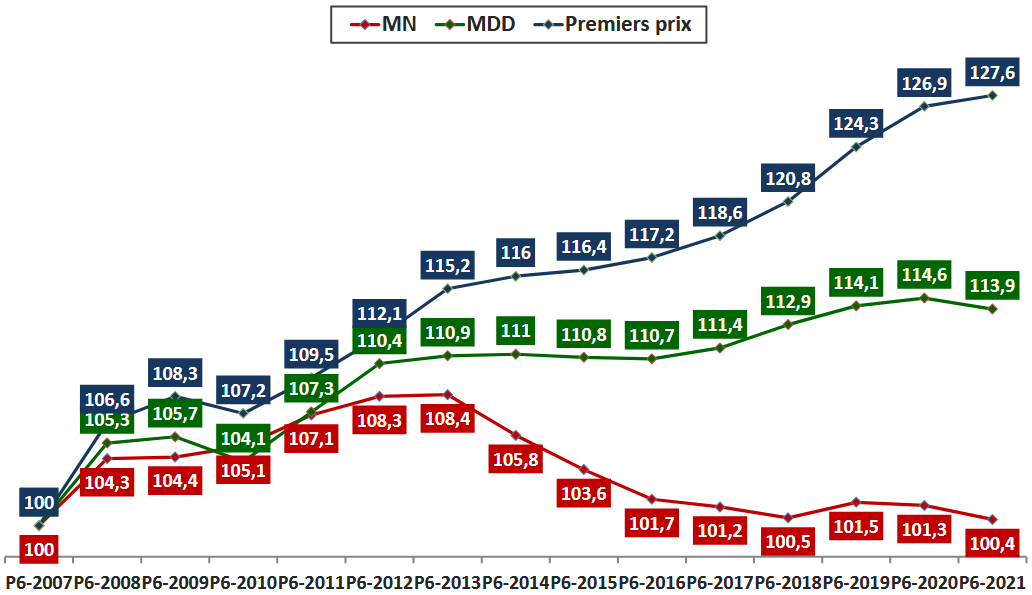

Or il convient de rappeler que la situation entre industriels et distributeurs à partir de fin 2021 fait suite à neuf années de déflation sur les marques nationales , représentant un montant total concédé par les premiers de 2,5 milliards d'euros environ, selon les données de l'Institut de liaison des entreprises de consommation (ILEC). Sur ces neuf années, le prix des marques nationales a diminué au total de 8 %, tandis que celui des MDD a augmenté de 4 %.

Évolution des prix par type de marque ( base 100 en juin 2007 )

Source : ILEC, données transmises au groupe de suivi.

En audition, les représentants de la Coopération Agricole ont par ailleurs rappelé que sur une période quasi-équivalente (2008-2020), les taux de marge brute des entreprises alimentaires sont passés de 53 % à 38 %, soit une baisse de 15 points .

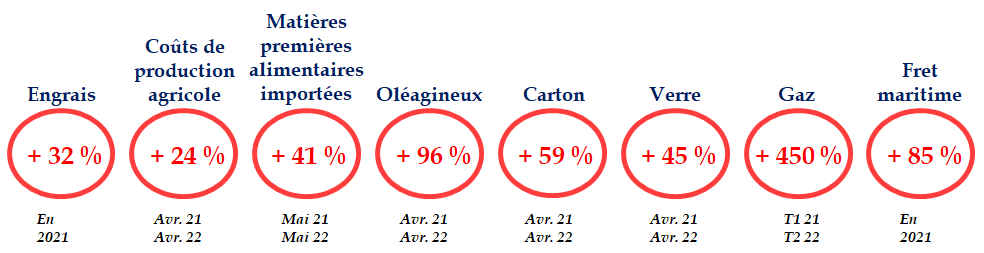

1. Dès 2021, le coût des intrants (engrais, machines agricoles, alimentation du bétail, énergie, emballage, transport) supporté par les agriculteurs et les industriels a fortement augmenté

La hausse du coût des intrants ne date pas de la guerre en Ukraine : elle trouve son origine dans la vigoureuse reprise économique post-Covid au niveau mondial (réouverture d'usines, de la restauration hors-domicile, fin des limitations de déplacements, utilisation de l'épargne accumulée par les ménages, par exemple) ayant eu lieu à partir de 2021. À compter de cette date, la demande en énergie (pétrole, gaz), transport (conteneurs maritimes, prix des traversées, mais aussi gasoil pour le transport routier) et emballages (carton, aluminium, verre, etc.) s'est soudainement retrouvée supérieure à l'offre, sur fonds en outre d' aléas climatiques (sécheresses, gel affectant la production de fruits d'été, etc.) et de premières tensions géopolitiques. Au niveau français, l'inflation de septembre 2020 à février 2022 s'explique également par le plan de relance.

Selon les données transmises au groupe de suivi, sur une inflation de 5,2 points en mai 2022, 3,6 seraient imputables à la période pré-guerre en Ukraine .

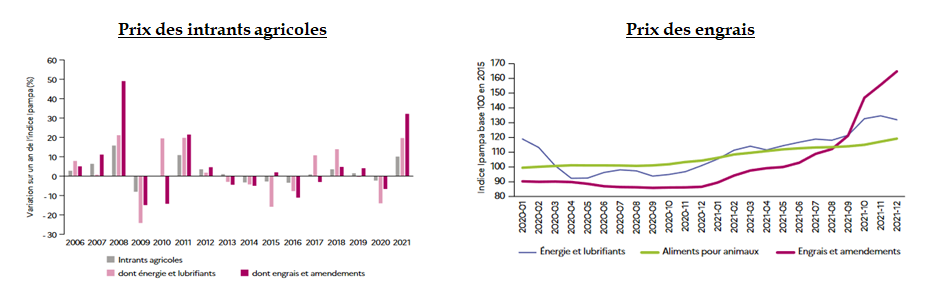

Selon les données statistiques du ministère de l'agriculture 16 ( * ) , les intrants agricoles ont ainsi connu en 2021 leur plus forte hausse depuis 2011 : + 10,1 %, en raison notamment de l'augmentation du prix des engrais (+ 32,2 %), de l'énergie et des lubrifiants (+ 19,7 %) et des aliments pour animaux (+ 11,2 % 17 ( * ) ). Les raisons de cette inflation tiennent à la fois à la reprise économique (qui exerce une forte pression sur les marchés de l'énergie et soutient la demande de MPA), à des stocks et des approvisionnements limités en gaz norvégien et russe, et à des récoltes de céréales et oléagineux plus limitées en 2021 dans les grands pays exportateurs.

Source : Insee, Agreste.

Au total, selon la FNSEA, l'augmentation des coûts de production des agriculteurs 18 ( * ) est de 28 % en trois ans, dont 24 points entre avril 2021 et avril 2022 . D'après le ministère de l'agriculture, le surcoût à l'hectare dû à l'augmentation de certains intrants est de 570 euros. Rien qu'entre septembre 2021 et février 2022, l'indice IPAMPA a augmenté de 12 points.

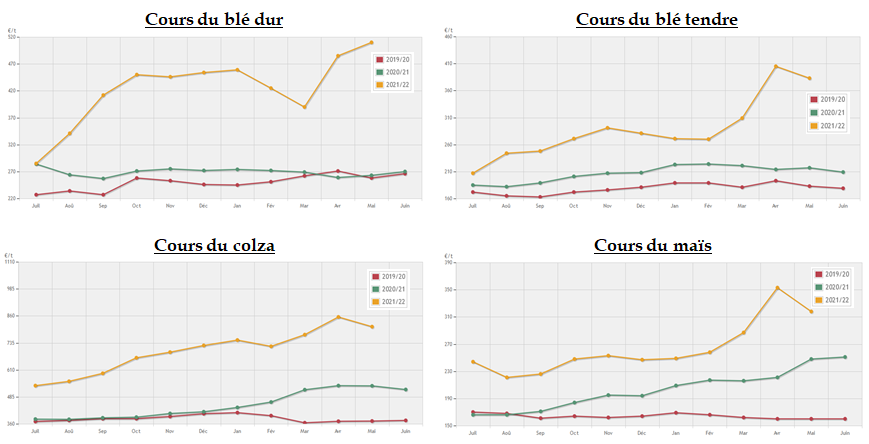

L'Observatoire de la formation des prix et des marges des produits alimentaires 19 ( * ) constate par ailleurs qu' « en 2021, l'ensemble des prix des moyens de production a augmenté de 9,0 % par rapport à 2020. De même, les prix à la production agricole ont progressé de manière prononcée (+ 9,2 %) ». En particulier, le prix du blé dur a augmenté de 27,3 %, celui du blé tendre de 25 %, et celui des fruits frais de 16 % durant cette année 2021. Les coûts de production en élevage porcin sont par exemple passés de 1,51€/kg en 2020 à 1,62€/kg, en raison d'une hausse du coût alimentaire (+ 13 % entre ces deux années).

Le prix du pétrole , quant à lui, qui frappe l'ensemble des industriels, a augmenté de près de 70 % en 2021, le cours du baril de Brent s'élevant à 71 dollars contre 42 dollars en 2020 20 ( * ) . En particulier, le prix du pétrole brut importé en France a augmenté de 57 %.

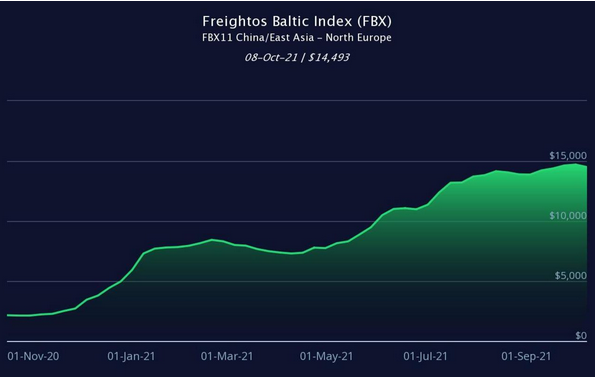

Par ailleurs, le prix du transport , supporté lui aussi par l'ensemble des industriels, a fortement augmenté sur la même période :

• le fret maritime global a augmenté d'environ 85 % en douze mois 21 ( * ) . En particulier, le prix des conteneurs a atteint des niveaux spectaculaires : il était cinq à dix fois supérieur à celui de début 2020 (avant les confinements). La hausse a ainsi atteint, dans le cas d'un trajet Chine-Europe, 15 000 euros le conteneur contre 2 150 euros un an auparavant ;

• le coût du transport aérien a augmenté de 13 % en 2021 ;

• le coût du transport fluvial a augmenté d'environ 10 %.

Prix moyen d'un conteneur Chine/Asie de l'Est -

Europe du Nord,

entre novembre 2020 et

septembre 2021

Source : Freightos baltic index.

À ces hausses de coût s'ajoute également celle des emballages : les cours des cartons ondulés à recycler ont ainsi augmenté de 160 % en 2021, de même que le prix de la pâte à papier (+ 30 % entre février 2021 et février 2022). L'un des éléments d'explication réside dans le fait que lors de la reprise, les matières premières nécessaires à la fabrication d'emballages (métaux, bois, énergies, aluminium, etc.) sont allées en priorité vers le secteur de la construction. En outre, compte tenu de la hausse des coûts de production, certaines unités de production d'aluminium ont été arrêtées à la suite de la crise, raréfiant à nouveau l'offre. Bien entendu, la hausse du prix du pétrole a eu un impact direct et significatif sur le prix du plastique.

2. Cette inflation s'est encore accrue en 2022, mais la guerre en Ukraine l'a accélérée plus qu'elle ne l'a créée

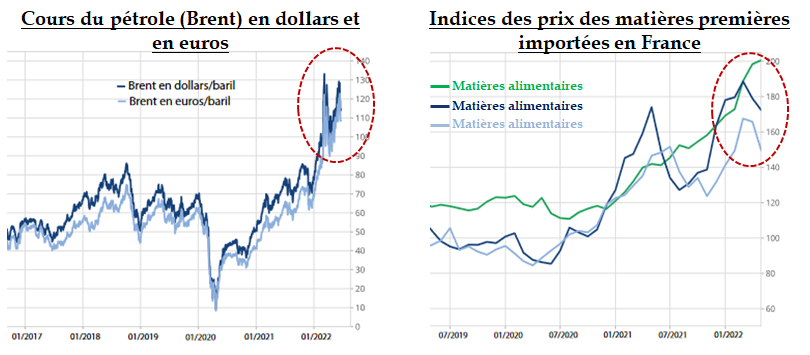

À partir de février 2022 (donc à la fin des négociations commerciales annuelles), le déclenchement de la guerre en Ukraine , ainsi que certains aléas de production climatiques (les très fortes chaleurs en Inde, par exemple) ont entraîné une accélération drastique de l'inflation dont le niveau était déjà élevé en 2021.

Le cours du pétrole en euros s'est ainsi accru de 77,5 % au premier trimestre 2022 22 ( * ) . En dollars, il s'est établi en moyenne à 100,8$ sur ce trimestre, avant un pic à 130 $ début mars, puis à 120 $ fin mai. Résultat : au total, pour un industriel, le prix du transport routier en France a augmenté entre 5 et 7 % en 2022, selon l'ANIA.

Le prix du gaz , quant à lui, était 5,5 fois plus élevé au premier trimestre 2022 qu'à la même période en 2021.

En mai 2022, les prix des matières premières alimentaires importées étaient supérieurs de 41,4 % à leur niveau de mai 2021.

Source : Insee.

Il convient d'ajouter aux causes de l'inflation susmentionnées celles issues de décisions « soudaines » : arrêt des exportations d'huile de palme décidé par l'Indonésie , plus gros producteur mondial, décision de l'Inde de réduire ses exportations de blé. Autant de « chocs » exogènes qui participent d'une raréfaction de l'offre dans un contexte déjà fragile, où les marchés sur lesquels s'échangent lesdites matières premières sont fébriles.

Par ailleurs, l'importance des achats de la Chine en matière de céréales ou de lactosérum , renforcés dès 2021, a également contribué à l'augmentation des prix. De même, les comportements préventifs qui conduisent certains acheteurs comme la grande distribution à surstocker les produits dont elle craint une pénurie prochaine (moutarde, huile de tournesol, etc.) sont également source d'augmentation des cours.

Par conséquent, la combinaison de cette inflation des prix de l'énergie et des matières premières a entraîné une augmentation des prix de production des produits industriels de 25 % sur un an à fin avril 2022, et une augmentation des prix de production des produits agricoles de 30,8 % à la même date, dont + 75,5 % pour les céréales et + 96,4 % pour les oléagineux . Par exemple, la production de 55 millions de tonnes de blé d'Ukraine ne peut plus sortir du pays depuis le déclenchement de la guerre.

Source : BASF France.

En outre, le prix des emballages a également fortement augmenté cette année :

• le prix du verre s'est accru de 45 % environ (essentiellement en raison de la hausse du prix du gaz, qui représente près de 80 % de la consommation d'énergie d'une verrerie) ;

• le prix du carton a augmenté de 59 % en un an ;

• le prix du métal (qui entre par exemple dans la composition des boîtes de conserve) a augmenté de 50 %.

À tous ces facteurs, il convient d'ajouter des évolutions structurelles de l'économie française , notamment agricole, comme le déclin de la production de boeuf ou de volaille.

3. Les conséquences de l'inflation : une baisse de pouvoir d'achat, et/ou une baisse des marges affectant soit les agriculteurs, soit les industriels, soit les distributeurs

Les conséquences économiques de l'inflation sont connues et prévisibles :

• si la hausse du cours des matières premières (agricoles et industrielles) est répercutée dans sa totalité tout au long de la chaîne de production, l'inflation se traduira par une hausse des prix encore plus significative qu'aujourd'hui (entre 10 et 12 % contre 6 % environ à l'heure actuelle), et entraînera donc une perte de pouvoir d'achat équivalente (sous réserve de l'adoption de mesures de lutte contre les effets de l'inflation). Une inflation alimentaire de 10 % pourrait augmenter le panier moyen de 45€ par mois ;

• si la hausse du cours des intrants n'est pas entièrement répercutée , toute la question est de savoir quel est le maillon de la chaîne qui « fait barrage » en comprimant ses marges.

Au premier rang figurent les agriculteurs , bien que la hausse de leurs coûts de production soit désormais mieux prise en compte dans la fixation des prix auxquels ils vendent leurs produits (loi Egalim 2, cf. infra pour l'analyse détaillée). Si la hausse de leurs intrants (alimentation animale, machinerie agricole, engrais, etc.) n'est toutefois qu'en partie prise en compte, leur fragilité structurelle risque de s'aggraver . Du reste, il convient de rappeler que la meilleure prise en compte de leurs coûts de production n'intervient qu'avec un effet retard : dans l'attente de la révision du prix, ils doivent supporter ces hausses de coûts. Or l'inflation des matières premières rend généralement les nouveaux prix caducs très rapidement.

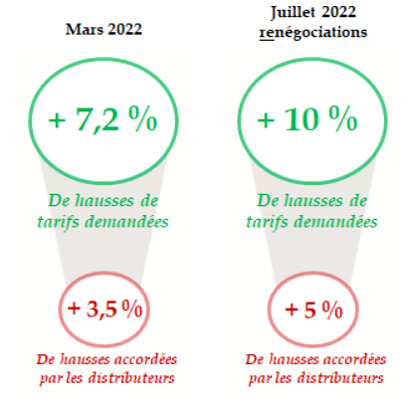

Viennent ensuite les industriels : ces derniers ont l'obligation d'accepter les hausses des prix liées à l'évolution des matières premières agricoles qui leur sont demandées par l'amont agricole ( via la clause de révision automatique), mais le reste de leurs postes de coûts augmentent également fortement (énergie, emballages, transport, main d'oeuvre, etc.). Ils ont ainsi demandé une hausse de tarifs de 7,2 % en mars 2022 (la hausse acceptée par la distribution s'est finalement établie à 3,5 %, cf. infra ), mais leur véritable besoin se situerait plutôt autour de 10-12 %, selon certains de leurs représentants.

La part de la hausse de tarif qui n'a pas été acceptée représente donc une compression de leurs marges , qui intervient après neuf ans de déflation elle-même destructrice de valeurs.

Enfin, les distributeurs représentent le dernier « barrage », qui peut prendre deux formes distinctes pour atténuer l'inflation dans les rayons : refuser les hausses de tarifs qui lui sont demandées en amont (pour la partie « matières premières industrielles »), ce qui fait peser une grande partie de la charge sur les industriels via une baisse de la rentabilité, ou accepter les hausses de tarifs mais ne pas les répercuter , ce qui signifie que les distributeurs compriment leurs marges.

D'après l'Observatoire de la formation des prix et des marges des produits alimentaires, tant industriels et distributeurs rognent généralement sur leurs marges afin d'assurer la stabilité des prix de vente au consommateur, en dépit de l'instabilité en amont des prix des produits agricoles.

Un exemple de compression des marges des industriels et

distributeurs

pour limiter la hausse des prix

Le prix d'une « vache moyenne » (mix théorique entre vache laitière et vache allaitante), en 2020-2021, est passé de 3,47 € par kilo de carcasse à l'entrée de l'abattoir à 3,78 €, soit une hausse de 31 centimes.

Dans les rayons, le prix du steak haché contenant 15 % de matières grasses est passé de 10,5 € le kilo à 10,69 €. Sur la même période, la part de la viande dans ce prix est passée de 4,14 € à 4,45 € par kilo (ce qui correspond à la hausse de 31 centimes constatée pour le prix moyen de la vache en entrée d'abattoir), mais le prix de vente final est donc resté plutôt stable.

La marge brute de l'industriel est passée sur ce produit de 2,99 € à 2,90 €, et celle du distributeur de 2,82 € à 2,79 € : la stabilité du prix de vente final de ce produit s'expliquerait donc par la compression des marges des industriels et distributeurs.

Compte tenu des niveaux de marge de chaque acteur dans cette chaîne agroalimentaire, et selon les données chiffrées transmises au groupe de suivi, il semblerait que ce soit au stade de la grande distribution que les marges de manoeuvre soient les plus grandes .

Ces interrogations sont donc d'autant plus source de tensions que la réponse qui leur est apportée déterminera l'acteur sur lequel reposera la responsabilité de rogner ses marges .

Or le niveau de tensions atteint actuellement entre ces deux derniers acteurs (fournisseurs et distributeurs) rend plausibles les ruptures de rayons : d'après les représentants des fournisseurs, plusieurs d'entre eux refuseront purement et simplement de produire et d'approvisionner les distributeurs si les hausses de tarif demandées ne sont pas acceptées , car la situation actuelle les rendrait quotidiennement déficitaires.

Enfin, selon les distributeurs interrogés, des évolutions du mode de consommation des Français seraient déjà observables : ces derniers consommeraient bien moins de produits frais traditionnels (boucherie, fruits et légumes, poissonnerie), et se tourneraient davantage vers les marques « premier prix » et/ou les produits vendus sous marque de distributeur (MDD). En outre, ils fractionneraient leurs courses en plusieurs fois, pour des montants plus faibles. Figure ci-dessous l'impact, en volume, d'une hausse de prix de 1 % selon différentes catégories de produits :

Source : Commission des affaires économiques, à partir des données de Nielsen.

C. DES « HAUSSES SUSPECTES » DE TARIF DIFFICILES À CERNER, MAIS CERTAINES PRATIQUES SONT CONTESTABLES

1. Au niveau mondial, il se peut qu'une partie de la hausse provienne de spéculations financières, mais cette dernière est difficile à cerner

Les matières premières mentionnées ci-dessus s'échangent sur des marchés mondiaux, où se rencontrent l'offre et la demande. Par conséquent, comme sur tout marché, certains acheteurs ne se procurent de telles matières premières que pour les revendre à un tarif plus élevé ultérieurement, en anticipant une hausse des cours d'autant plus probable compte tenu du contexte de reprise économique et de tensions géopolitiques et climatiques.

Ce faisant, ils alimentent « artificiellement » l'augmentation du prix de ces produits, en les traitant comme de simples produits financiers échangeables, indépendamment de toute considération liée à l'économie réelle. Autrement dit, certains acheteurs ne cherchent pas à se procurer ces matières premières afin de les transformer en produits, comme le ferait un industriel, mais simplement en vue de profiter de la tendance haussière.

Si ces pratiques ne sont pas condamnables en soi, d'autant qu'elles participent souvent d'une fluidification des marchés23 ( * ), elles posent en revanche des questions d'ordre moral lorsqu'elles concernent des matières premières nécessaires à l'alimentation de la population. Leur règlement passe nécessairement par une action coordonnée au niveau international (G7-G20, OCDE, ONU), compte tenu de la mondialisation des échanges financiers. L'une des pistes parfois avancée, mais dont il n'appartient pas au groupe de suivi d'analyser la faisabilité, consiste à encadrer, au niveau mondial, le montant des opérations d'achat/vente, ainsi que leur nombre, pouvant être réalisées quotidiennement par les acteurs financiers . Certaines actions relèvent également de la sphère diplomatique, comme le déblocage des ports ukrainiens de la mer Noire afin de permettre l'exportation des dernières récoltes.

Du reste, le vent d'incertitudes et d'inquiétudes qui souffle sur les marchés compte tenu de l'instabilité géopolitique et de l'absence de prévisibilité (notamment de la fin du conflit en Ukraine) se traduit, comme souvent pour les matières premières, par une hausse des cours, sans que cela ne soit le simple fruit d'une volonté spéculatrice : la peur de la pénurie incite en effet les acteurs à constituer des stocks, notamment en multipliant les ordres d'achat sur les marchés à terme, contribuant à leur hausse. L'une des pistes pourrait ainsi d'être de contraindre les plus gros acheteurs de matières premières alimentaires et industrielles à être transparents sur le niveau des stocks qu'ils détiennent . Puisque les stocks des États sont relativement bien connus, cela permettrait potentiellement de calmer la panique qui s'empare souvent rapidement des marchés.

Ceci étant dit, l'importance du phénomène spéculatif et de panique dans la hausse des cours ne doit pas être exagérée . Les autres origines de l'inflation sont réelles et expliquent vraisemblablement la majeure partie de l'augmentation des prix des intrants.

Par exemple :

• l'Ukraine génère 50 % de la production mondiale d'huile de tournesol et la Russie 28 % . Le conflit entre ces deux pays, qui entraîne des baisses d'exportations (absence de récolte en Ukraine, ports bloqués, hausse des taxes à l'exportation en Russie), est donc naturellement une source majeure de la hausse des cours et de la pénurie pour ce produit ;

• la sécheresse en 2020 sur le pourtour méditerranéen ainsi que le gel en 2021 ont frappé la production d'huile d'olive espagnole, qui représente normalement 45 % des exportations mondiales ;

• la réduction des importations de pétrole russe contraint les États à diversifier leur approvisionnement et à acquérir cette énergie dans des pays plus éloignés , augmentant d'autant les prix du fret (le coût du transport pétrolier entre le Mexique et l'Europe a augmenté de 233 % en 2022, et de 447 % pour le pétrole provenant de la mer Baltique 24 ( * ) ). En outre, les primes de risque assurantielles ont augmenté compte tenu des tensions géopolitiques ;

• la Russie est le premier exportateur mondial de blé tendre et l'Ukraine le cinquième (sixième pour le maïs). La guerre entre ces deux pays réduit donc fortement les quantités disponibles, ce qui se traduit par une hausse mécanique des prix ;

• suite aux chaleurs extrêmes subies par le Canada en 2021 , ce pays a diminué de 60 % ses exportations de blé dur en 2022, alors qu'il intervient dans 70 % des échanges mondiaux. Ici aussi, cela entraîne une hausse soudaine des tarifs ;

• l'Ukraine est le premier exportateur mondial d'huile de tournesol, le deuxième de colza, le troisième de noix, le quatrième de maïs et d'orge, et le cinquième de blé.

Bien entendu, certains acteurs économiques en amont de la chaîne de production profitent certainement de la situation pour « gonfler » artificiellement leurs prix (il semble probable que le quintuplement du prix d'un conteneur ne soit pas le reflet fidèle des sous-jacents économiques mais traduise également un effet d'aubaine pour les entreprises qui les commercialisent). Mais compte tenu de la combinaison inédite de tant de chocs soudains bien réels (guerre dans le « grenier » de l'Europe, catastrophes climatiques, etc.) et de la reprise du cycle économique (reprise vigoureuse de l'économie mondiale en 2021), il semble que la seule spéculation financière et les effets d'aubaine ne suffisent pas à expliquer la forte inflation observée depuis plusieurs mois. Cette dernière résulte bien d'une conjonction défavorable de facteurs graves, sans que le groupe de suivi de la loi Egalim ne soit en mesure de chiffrer la part exacte qui en découle.

2. Au niveau national, une faible proportion de hausses suspectes, mais certaines pratiques préoccupantes

Il a été fait état publiquement, par un distributeur, de hausses de tarifs demandées par les industriels qui seraient non transparentes et suspectes, participant artificiellement et injustement à l'inflation des prix dans les rayons. Ces augmentations de tarif non-justifiées par la hausse du cours des matières premières représenteraient même la moitié de celles adressées aux distributeurs. Cette proportion de 50 % a également été appuyée par une autre enseigne de distribution, dans sa contribution envoyée au groupe de suivi.

Pourtant, interrogés par le groupe de suivi, les distributeurs en question ont indiqué qu'ils déploraient en fait une transparence insuffisante de la part de certains industriels, mais qu'ils n'étaient pas en mesure, au-delà de certains exemples, de dire combien de hausses de tarifs étaient réellement exagérées ou mensongères .

Des hausses suspectes qui ne le seraient finalement pas tant que cela ?

Les distributeurs ont d'abord indiqué que par « suspectes », il fallait entendre « peu transparentes » , dans la mesure où certains industriels ne justifieraient pas, au détail près, les hausses de tarifs qu'ils demandent (la loi Egalim 2 ne les contraint en effet pas à produire des pièces justificatives dès l'envoi du tarif). Par conséquent, les distributeurs, qui connaissent en réalité très bien le marché des matières premières et ont une idée assez précise de la composition des produits qui leur sont vendus, « vérifient » eux-mêmes si la hausse de tarif demandée est en ligne avec l'évolution du cours des matières premières qu'ils observent par ailleurs (en tant que donneur d'ordre pour les MDD, en tant qu'entreprise soumise à des coûts d'énergie, etc.).

Les distributeurs interrogés par le groupe de suivi ont toutefois reconnu ne pas savoir combien de ces hausses étaient, une fois ce travail de reconstitution réalisé, effectivement mensongères ou exagérées . Le groupe de suivi le déplore, d'autant plus que la dénonciation de 50 % de hausses de tarifs qui seraient suspectes a encore tendu des relations qui l'étaient déjà fortement et a eu un fort écho médiatique.

Il convient en effet de ne pas confondre les notions de « suspectes », celle-ci sous-entendant que l'industriel tente d'augmenter son tarif sans qu'il n'y ait de réelle raison pour cela, et de « peu transparentes » , le doute originel pouvant être levé une fois que les pièces justificatives ont été produites.

a) Il n'a pas été constaté de phénomène massif de « hausses suspectes » des tarifs fournisseurs

Quelques exemples seulement ont été mis en avant lors des auditions. Ils concernaient principalement deux pratiques considérées comme insuffisamment fiables :

• premièrement, le fait de justifier l'évolution subie du coût des matières premières en se référant à des cours de marché, plutôt qu'à des factures d'achat . En effet, le cours mondial du blé ou du pétrole à un moment donné ne signifie pas forcément que l'industriel s'est approvisionné ce jour-là. Un distributeur a notamment déploré que l'indicateur choisi pour justifier la hausse de l'électricité soit celui du marché « spot » (gré-à-gré), qui aurait augmenté de 300 % à la date choisie par l'industriel, alors que les contrats d'approvisionnement seraient en réalité négociés sur des marchés de plus long terme, où la hausse serait plutôt de 30 % ;

• deuxièmement, le fait que pour un même produit, plusieurs industriels demandaient des hausses de tarifs très différentes entre elles (de 5 à 20 % selon le fournisseur, par exemple), malgré la similitude de leur composition. Trois industriels de l'eau auraient ainsi envoyé, respectivement, des demandes de hausse de 8,8 %, de 10 % et de 22 %, pour des produits similaires. Concernant les glaces, les tarifs envoyés iraient de + 3 % à + 14,7 % selon les fournisseurs. Concernant les bières, deux grandes multinationales du secteur proposeraient des hausses du simple au double ;

Les travaux du groupe de suivi « Egalim », notamment ceux conduits auprès des pouvoirs publics, n'ont pas permis d'observer, au-delà de ces cas particuliers, un phénomène généralisé de hausses abusives . Le président de l'Observatoire de la formation des prix et des marges des produits alimentaires a par ailleurs précisé que selon lui, « il n'y a eu d'abus [généralisé] ni d'un côté ni de l'autre ».

Il peut bien entendu exister certains effets d'aubaine ponctuels , notamment liés au fait que les négociations en 2022 clôturent un chapitre de neuf ans de déflation sur les marques nationales ; il est donc probable que certaines entreprises aient tenté de soumettre des hausses de tarifs supérieures au niveau justifié par la hausse des cours des matières premières qu'elles incorporent dans leurs produits.

Mais, au-delà de ces exceptions, et en gardant à l'esprit les limites inhérentes à l'exercice auquel s'est livré le groupe de suivi 25 ( * ) , il n'a pas été constaté de déconnexion régulière entre ces deux phénomènes, qui gonflerait de façon injustifiée le niveau d'inflation . En tout état de cause, une proportion de 50 % des demandes de hausses de tarifs qui seraient suspectes, ainsi qu'avancé dans le débat public, semble sans lien avec la réalité des faits.

Le groupe de suivi rappelle que les chiffres de l'inflation des matières premières (énergie, emballage, transport, intrants alimentaires) sont particulièrement impressionnants (+ 45 % pour le verre, + 60 % pour le carton, + 75 % pour les céréales, etc.) et qu'à ce titre, il n'est pas étonnant que les demandes de hausse des tarifs émanant des industriels soient particulièrement élevées.

Un exemple : la bouteille de lait UHT demi-écrémé

Dans une bouteille de lait UHT demi-écrémé, 35 % du coût provient du lait cru, et 65 % des matières industrielles (notamment l'emballage). Les coûts de production agricoles ayant augmenté de 23,5 % entre 2021 et 2022, cette augmentation devrait en toute logique s'appliquer aux 35 % que représente le lait cru dans la valeur de la bouteille. En prenant l'hypothèse d'une hausse concomitante de 30 % des matières industrielles, le nouveau prix de la bouteille de lait UHT demi-écrémé devrait être supérieur de 27,7 % :

35*(1+ 23,5/100) + 65*(1+ 30/100) = 43,2 + 84,5 = 127,7, donc une inflation de 27,7 % .

Selon les résultats des négociations transmises au groupe de suivi, la hausse des tarifs fournisseurs acceptée par la grande distribution (au 1 er mars, puis au 1 er juillet) s'établit cumulativement à + 9,18 % .

Le groupe souligne également que même lorsque des produits contiennent des ingrédients sans lien avec le continent européen ou l'Ukraine, comme ceux à base de cacao, ils peuvent être concernés par la hausse des différentes matières premières. Une barre chocolatée, en effet, ne contient pas que du cacao, mais également du lait, du sucre, des céréales (trois produits dont la hausse des cours est décrite supra ), est entourée d'un emballage plastique, nécessite du temps de transport pour être acheminée, etc. L'ILEC a également indiqué au groupe de suivi qu'en matière de produit chocolaté, la hausse de tarif la plus importante s'est située autour de 7 %.

En outre, il convient de rappeler que dans tous les cas, hormis pour les matières premières agricoles, le distributeur est libre de refuser les hausses de tarifs qui lui semblent exagérées . Dans ce cas, si l'industriel persiste à demander cette hausse, le produit n'est plus référencé. Compte tenu du fait qu'un produit non-référencé prive l'industriel de millions de clients, et donc de millions d'euros (voire de dizaines de millions d'euros) de chiffre d'affaires, le rapport de force est grandement favorable à la grande distribution 26 ( * ) : en cas de hausse suspecte, elle est en mesure de refuser de l'accorder, ce qui est bien plus dommageable pour l'industriel que pour le distributeur.

Enfin, plusieurs acteurs entendus par le groupe de suivi, y compris des pouvoirs publics, ont fait état du fait que les négociateurs du côté de la grande distribution étaient souvent confrontés pour la première fois de leur carrière à une telle inflation . Jamais jusqu'à présent ils n'avaient eu à négocier dans un tel contexte inflationniste, avec des demandes de hausse de tarifs à deux chiffres, puisque les vingt dernières années ont été une période de grande stabilité des prix. Une partie de l'impression que les hausses demandées sont suspectes peut s'expliquer par cette situation « déroutante », inhabituelle. Or la possibilité de répercuter les hausses de coûts est souvent une question de « vie ou de mort » pour l'industriel , a fortiori lorsqu'il s'agit d'une PME.

b) Les hausses « non-transparentes », qui relèvent du fonctionnement normal des négociations, ne le sont jamais vraiment pour un distributeur

Par ailleurs, le groupe de suivi rappelle qu' une hausse « non-transparente », dénoncée médiatiquement récemment, ne l'est jamais vraiment pour un distributeur et qu'à ce titre, il est exagéré de les présenter uniquement comme des tentatives de dissimulation.

Premièrement, la non-transparence signifie simplement que l'industriel n'a pas donné au distributeur un accès plein et entier à sa comptabilité afin qu'il puisse observer la structure de coût, le niveau de marges, les sources d'approvisionnement, etc., ce qui paraît salvateur dans un contexte de rapport de force déséquilibré. C'est d'ailleurs précisément pour éviter cette « intrusion » d'une des deux parties dans la comptabilité de l'autre que la loi Egalim 2 (cf. infra ) a prévu une option permettant l'intervention d'un tiers indépendant (souvent le commissaire aux comptes) chargé de certifier que les matières premières agricoles d'un produit n'ont pas fait l'objet de discussions (et donc, indirectement, que la hausse de tarif demandée par l'industriel en raison de la hausse des matières premières agricoles est justifiée). Cette option est, du reste, également plus « protectrice » du distributeur, car la certification est un document officiel engageant la responsabilité du commissaire aux comptes. L'objectif du législateur était justement de permettre de sanctuariser ces matières agricoles, sans toutefois que le fournisseur n'ait à dévoiler au distributeur la part qu'elles représentent dans son tarif (ce qui aurait permis au distributeur de deviner facilement le niveau des marges, et donc la part du tarif sur laquelle il peut continuer de négocier à la baisse). Des améliorations doivent encore être apportées quant à l'intervention de ce tiers de confiance (cf. infra , partie II), mais l'objectif de son action reste le même.

Cela dit, des représentants d'industriels entendus en audition ont reconnu que certains fournisseurs avaient pu exagérer et profiter de cette option offerte par le législateur pour refuser ne serait-ce qu'un début de justification de la hausse qu'ils demandaient . Ils ont toutefois également rappelé que plusieurs industriels sont allés au-delà de ce que prévoit l'option n° 3, et ont présenté la certification de leurs demandes avant même la fin des négociations , donc avant le moment où elle devient obligatoire au regard de la loi.

Deuxièmement, surtout, les négociations commerciales pour les marques nationales ne sont pas un univers dans lequel le distributeur négocierait simplement « à l'aveugle » , sans rien savoir des évolutions des matières premières qui affectent les coûts de l'industriel, ou de leur structure de coûts, subissant le manque de transparence sans pouvoir réagir. En effet, les distributeurs sont également donneurs d'ordre dans le cas des produits vendus sous marque de distributeur ( MDD ), c'est-à-dire qu'ils ne sont pas « preneurs » d'un produit vendu par un industriel, mais « demandeurs » d'un produit dont ils rédigent le cahier des charges et pour lequel ils passent des appels d'offres : à cette occasion, ils ont donc une vision précise de la décomposition d'un tarif et de la part que représente telle ou telle matière première dans la fabrication du prix d'un produit . Ils savent donc précisément quelles évolutions du coût des matières premières ont eu lieu, et dans quelles mesures elles impactent la marge et le tarif de leur co-contractant.

Or les fabricants de marques nationales sont bien souvent également fabricants de produits vendus sous MDD. Dès lors, les hausses de tarifs qui sont demandées par les industriels au titre des marques nationales arrivent rarement sur le bureau des distributeurs sans que ces derniers ne connaissent leurs sous-jacents , même lorsque le fournisseur ne souhaite pas dévoiler toute sa comptabilité.

À noter que si les renégociations commerciales ont dans l'ensemble été conclues bien plus rapidement dans le cadre des MDD que dans celui des marques nationales, c'est certes peut-être en raison d'une transparence qui y serait plus grande, mais également en raison du fait que les distributeurs « margent » beaucoup plus sur les MDD, et peuvent donc accepter plus facilement des hausses de tarifs sans craindre de voir leur positionnement « premier prix » remis en cause (cf. infra ).

Du reste, il n'y a aucun doute quant au fait que les conditions générales de vente (CGV) envoyées aux distributeurs par chaque industriel sont ensuite rapidement transmises par les premiers aux industriels concurrents , même indirectement, afin d'accroître la pression à la baisse des tarifs dans une logique de comparaison. Un distributeur est ainsi en mesure de justifier auprès d'un industriel A qu'il refuse la hausse de tarif demandée, étant donné que l'industriel B lui en propose une moindre. Ce faisant, la notion de confidentialité et de secret des affaires semble très relative et poreuse lors des négociations commerciales : il est illusoire pour un fournisseur de simplement parier sur l'ignorance du distributeur et de lui soumettre des hausses extravagantes , en espérant qu'il accepterait toute augmentation de tarif sans la négocier, la vérifier ou la comparer.

c) Le résultat public des négociations commerciales de mars 2022 ne corrobore pas l'hypothèse de pratiques suspectes du côté des fournisseurs

La médiation des relations commerciales agricoles 27 ( * ) conclut que les négociations commerciales tenues entre décembre 2021 et mars 2022 pour les marques nationales ont abouti à une hausse des tarifs de + 3,5 % .

Si ce résultat ne suffit certes pas à connaître l'ampleur de la hausse initialement demandée par les fournisseurs, hausse pointée du doigt dans le débat public, la médiation indique également qu'en moyenne, les demandes des industriels se sont élevées à + 7,2 % 28 ( * ) . La moitié du besoin exprimé par les industriels (et qui correspond quasi-uniquement aux matières premières industrielles, puisque les matières premières agricoles sont « sanctuarisées » depuis la loi Egalim 2, cf. infra ) n'est donc pas « passée ». Selon l'ILEC, le besoin était même en réalité de 10-12 % de hausse , mais les industriels n'auraient pas exigé une telle hausse anticipant le fait qu'ils n'obtiendraient pas une telle évolution du tarif.

Si des hausses « suspectes » ont été soumises, de toute évidence les distributeurs n'ont pas été contraints de les accepter, et ne les ont pas acceptées.

d) En revanche, des pratiques gonflant artificiellement l'inflation, émanant de certains distributeurs, ont été pointées du doigt par plusieurs acteurs, y compris publics

sans qu'il ne soit possible de quantifier ni leur fréquence ni leur ampleur, plusieurs acteurs entendus par le groupe de suivi, y compris des pouvoirs publics comme la Direction générale de la concurrence, du commerce et de la répression des fraudes (DGCCRF), ont souligné que certains distributeurs appliquaient des hausses de prix de vente dans leurs rayons alors même qu'ils n'avaient pas signé de hausse de tarif d'achat du produit avec le fournisseur .

Ces pratiques seraient facilitées par le fait que les consommateurs s'attendent, de toute façon, à constater une forte inflation dans les rayons : dès lors, augmenter le prix de vente « discrétionnairement », sans même que le prix d'achat n'ait été revu à la hausse, permet à celui qui met en oeuvre cette pratique d' accroître sa marge en jouant sur l'ignorance du consommateur, qui ne sait bien entendu pas si tel ou tel produit a fait l'objet d'une renégociation commerciale en cours d'année, et dans quelle proportion.

Certains industriels ont également alerté le groupe de suivi sur le fait que des distributeurs refuseraient d'accepter des hausses de tarifs et prendraient sciemment le risque d'une rupture du contrat commercial, car le fournisseur serait de toute façon obligé de continuer à livrer les produits durant le préavis de rupture (pouvant aller jusqu'à 8-12 mois). Surtout, ces livraisons se feraient à l'ancien tarif , c'est-à-dire celui de mars 2022 : le distributeur peut donc soit, dans ses rayons, afficher un prix de vente plus bas que ses concurrents (puisqu'il achète encore le produit à l'ancien tarif), soit augmenter le prix de vente du produit compte tenu du contexte d'inflation générale, mais sans avoir eu à supporter une hausse du coût d'achat (marge nette supplémentaire, acquittée par le consommateur). Les acteurs interrogés n'ont toutefois pas pu quantifier ce phénomène.

Les acteurs de la grande distribution se seraient néanmoins engagés, si ce cas de figure se présente (rupture du contrat mais livraisons maintenues durant le préavis), à « passer » la hausse de tarif fournisseur liée aux MPA, mais pas celle liée aux matières premières industrielles. Selon les fournisseurs entendus, cet engagement serait inégalement respecté.

II. LA LOI « EGALIM 2 », EFFICACE POUR SOUTENIR LE REVENU AGRICOLE, INFLATIONNISTE PAR CONSTRUCTION, INCOMPLÈTE AU VU DES NÉGOCIATIONS COMMERCIALES

L'objectif initial des travaux du groupe de suivi de la loi « Egalim » était de dresser un premier bilan d'évaluation de la loi « Egalim 2 29 ( * ) », adoptée en octobre 2021 et donc applicable aux négociations commerciales annuelles ayant eu lieu entre le 1 er décembre 2021 et le 1 er mars 2022, puis aux renégociations intervenues depuis.

L'importance du sujet de l'inflation des produits alimentaires, qui frappe directement et durement les Français à commencer par les plus modestes, a ensuite conduit le groupe de suivi à compléter ses travaux d'une analyse des origines de cette inflation alimentaire. C'est l'objet de la partie I.

La partie II ci-dessous concerne donc plus spécifiquement l'évaluation de la loi Egalim 2, dans le contexte de négociations commerciales devenues non plus annuelles, mais quasi-quotidiennes en raison de la hausse du cours des matières premières.

A. RÉSULTATS DU « ROUND 1 » DES NÉGOCIATIONS COMMERCIALES : + 3,5 % DE HAUSSE DE TARIF, MAIS UNE HAUSSE DÉJÀ CADUQUE EN RAISON DE L'INFLATION

1. Une hausse de tarif inédite, mais qui représenterait moins de la moitié du besoin exprimé par les fournisseurs

Dans un contexte inédit de forte inflation des différentes matières premières, débutée dès 2021, les négociations commerciales sur les marques nationales, tenues entre le 1 er décembre 2021 et le 1 er mars 2022, ont abouti à une hausse des tarifs de 3,5 % 30 ( * ) au stade du prix « 3x net » (c'est-dire en intégrant les remises sur facture consenties par le fournisseur, ainsi que les remises et ristournes pour les services de coopération commerciale, comme le placement du produit en tête de gondole, sa présence dans le catalogue de Noël de l'enseigne, etc.).

Cette hausse est la plus élevée depuis 25 ans environ , et intervient en particulier après neuf années de déflation des prix des produits alimentaires.

Cette hausse est particulièrement marquée dans certains secteurs : + 5,1 % pour l'épicerie salée, + 4,7 % pour les produits frais laitiers, + 3,6 % pour l'épicerie sucrée.

Le besoin exprimé par les fournisseurs industriels s'est établi, quant à lui, à 7,2 %, ce qui signifie que moins de la moitié de ce dernier a été effectivement accepté par les distributeurs lors des négociations . Autrement dit, pour reprendre les mots des représentants d'industriels entendus par le groupe de suivi, « la hausse de tarif consentie n'a jamais été aussi élevée depuis vingt-cinq ans, mais l'écart avec le besoin des fournisseurs n'a jamais été aussi fort ». Selon l'ILEC, pour les produits alimentaires, le besoin exprimé n'a été satisfait qu'à hauteur de 35 % (et 29 % pour les produits non-alimentaires). Du reste, le véritable besoin des fournisseurs aurait en réalité été compris entre 10 et 12 % , selon ces représentants.

Tant les pouvoirs publics que les représentants des industriels ont indiqué qu'environ 40-45 % de la hausse demandée résultaient de l'évolution du prix des matières premières agricoles, 30 % environ étaient liés à celle du prix des emballages (carton, papier, aluminium, verre, etc.), et 20 % découlaient de celle du prix de l'énergie et du transport . Pour les produits non-alimentaires, selon l'ILEC, le besoin des fournisseurs s'expliquait aux deux tiers (58 %) par l'envolée des matières premières entrant dans la composition du produit, et pour 18 % par la hausse des prix de l'énergie et du transport.

À noter, par ailleurs, qu'environ 10 % des négociations se sont terminées dès décembre 2021 , c'est-à-dire avant l'entrée en vigueur de la loi Egalim 2 ( cf. infra ), et que cette situation a concerné essentiellement des PME.

2. L'inflation des coûts a entraîné très vite de multiples renégociations des tarifs courant 2022

Les négociations commerciales se tiennent habituellement dans une période limitée de trois mois, et leur résultat s'applique ensuite pour toute l'année. Compte tenu du calendrier, elles se sont donc achevées à peine une semaine après le déclenchement de la guerre en Ukraine (24 février).

Par conséquent, le regain d'inflation du prix des matières premières observé en 2022 a poussé les parties à entamer une sorte de « round n° 2 » de négociations commerciales très peu de temps après avoir achevé le « round n° 1 ». En effet, les hausses de tarif décidées au 1 er mars 2022 lors des premières négociations, qui ne couvraient déjà quasiment pas la hausse des matières premières industrielles, se sont vite révélées caduques face à la réalité des coûts croissants supportés par les industriels (pour le détail de la hausse de ces coûts en 2022, cf. partie I. B. 2).