II. DES DÉCISIONS BUDGÉTAIRES PLUS FACILES À INVENTORIER MAIS QUI SE MULTIPLIENT ET GÉNÈRENT UNE COMPLEXITÉ CROISSANTE, UNANIMEMENT RECONNUE, DU SYSTÈME DE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES

A. DES DÉCISIONS ESSENTIELLEMENT ISSUES DES LOIS DE FINANCES INITIALES, RECTIFICATIVES ET DE PROGRAMMATION DES FINANCES PUBLIQUES

Les décisions budgétaires concernant les collectivités territoriales sont essentiellement issues des lois de finances initiales, des lois de finances rectificatives et, dans une moindre mesure, des lois de programmation des finances publiques.

Ces décisions budgétaires portent essentiellement sur les ressources des collectivités et notamment :

- les dotations et les prélèvements sur recettes (PSR) qui leur sont alloués ;

- la mise en oeuvre de dispositifs de soutien exceptionnels ;

- la fiscalité locale.

Ces décisions budgétaires sont de plus en plus nombreuses et contribuent à l'absence de visibilité des collectivités territoriales sur leurs ressources.

Plus à la marge, certaines décisions de l'État peuvent également être prises en dehors des textes financiers susmentionnés et avoir un impact sur les dépenses des collectivités territoriales. Les plus récentes sont celles relatives à la revalorisation du point d'indice et du RSA.

1. Les décisions annuelles des PLF relatives aux prélèvements sur recettes et aux dotations de fonctionnement et d'investissement

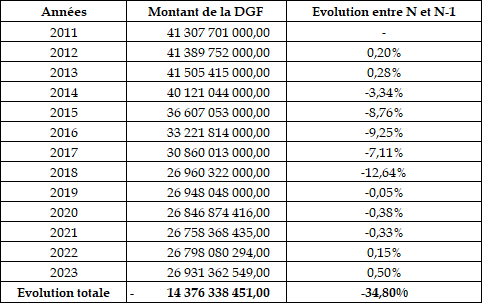

a) L'évolution de la DGF depuis 2011

Depuis 2011, le montant de la dotation globale de fonctionnement (DGF), principal concours financier de l'État aux collectivités, ainsi que ses modalités de répartition sont fixés chaque année en loi de finances initiale.

Entre 2011 et 2018, la DGF a enregistré une baisse de 34,7 % soit 14,4 milliards d'euros avant de se stabiliser à 26,9 milliards d'euros à compter de 2018, les seules évolutions postérieures à 2018 relevant essentiellement de mesures de périmètre.

En 2023, le montant de la DGF a été majoré de 320 millions d'euros afin d'augmenter la dotation de solidarité urbaine et de cohésion (DSU) de 90 millions d'euros, la dotation de solidarité rurale (DSR) de 200 millions d'euros et la dotation d'intercommunalité de 30 millions d'euros. Cette majoration doit permettre à 90 % des communes de voir leur DGF augmenter.

Évolution du montant annuel de la DGF entre 2011 et 2023

Source : mission d'information à partir des lois de finances

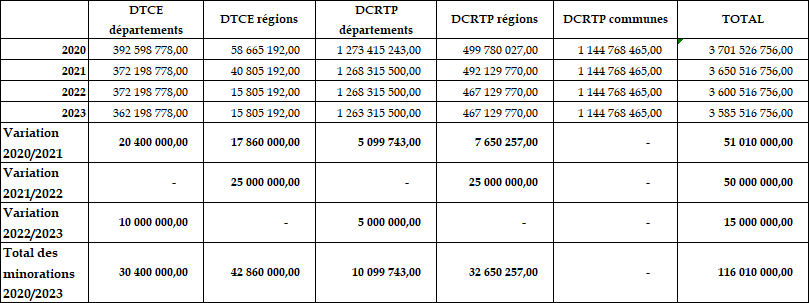

b) La détermination, en loi de finances, du niveau des PSR et de variables d'ajustement contestables dans leur principe même

La loi de finances fixe également le montant des prélèvements sur recettes (PSR), autres que la DGF, pour l'année à venir. Entre 2020 et 2023, les PSR enregistrent une hausse de 10,5 % soit 4,3 milliards d'euros sous l'effet essentiellement de la hausse du fonds de compensation pour la TVA en raison du dynamisme de l'investissement local, de la hausse de la compensation de la réduction de 50 % des valeurs locatives en raison du dynamisme des bases et de la mise en place de filets15(*) de sécurité pour soutenir les collectivités face à l'inflation et à la revalorisation du point d'indice. Déduction faite de ces dispositifs de soutien exceptionnels, la hausse des PSR s'établit à 5,8 % entre 2021 et 2023 soit 2,4 milliards d'euros.

Cette hausse générale masque cependant des évolutions diverses entre les PSR, certains enregistrant des baisses notables.

Ainsi, la dotation pour transferts de compensations d'exonérations de fiscalité directe locale (DTCE) enregistre une baisse, entre 2020 et 2023, de 19,7 % soit 89 millions d'euros.

Parallèlement, la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) enregistre une baisse de 2 %, soit 57 millions d'euros.

Les diminutions de ces deux dotations de compensation s'expliquent par le fait qu'elles constituent des variables d'ajustement afin de maîtriser la hausse tendancielle des concours financiers de l'État aux collectivités territoriales.

En effet, les différents concours financiers connaissent des évolutions indépendantes, telles que la progression des dotations de péréquation ou encore l'augmentation liée à l'évolution démographique.

Aussi, afin de rendre les évolutions des concours financiers aux collectivités territoriales compatibles avec les objectifs de maîtrise des dépenses publiques, ceux-ci ont fait l'objet de mesures de maîtrise dès la LFI 2008 qui prévoyait de réduire à la seule inflation la progression de l'ensemble des concours de l'État. Dès lors, les dotations dont les taux de croissance étaient supérieurs à l'inflation était compensée par la baisse corrélative d'autres dotations, dites « variables d'ajustement », dont le montant était ajusté en conséquence.

Dans le prolongement de cette logique, la LFI 2009 a étendu le nombre de ces variables de manière à répartir plus équitablement la charge entre les différentes dotations faisant l'objet d'une minoration.

Depuis, dès l'élaboration du projet de loi de finances, les évolutions tendancielles des prélèvements sur recettes au profit des collectivités ou des dotations budgétaires doivent être gagées au sein des concours financiers par la minoration de certains concours.

Évolution des variables d'ajustement entre 2020 et 2023

(en euros)

Source : mission d'information à partir des lois de finances

Sur les six dernières années, le total des minorations s'est élevé à 688 millions d'euros.

Dans une position constante, le Sénat rappelle chaque année que le mécanisme des variables d'ajustement est contestable en ce qu'il revient à minorer des dotations supposées compenser à l'euro près les collectivités territoriales des conséquences de précédentes réformes fiscales et des exonérations de fiscalité locale décidées par l'État. Ces minorations reviennent, dans le second cas, à faire supporter aux collectivités une part toujours plus importante des conséquences financières des exonérations décidées par l'État.

L'application de ce mécanisme était encore moins justifiable entre 2020 et 2022 dans un contexte où la trajectoire de concours financiers, fixée en 2017 pour la LPFP 2018/2022, était largement devenue caduque après la crise sanitaire.

En 2023, le maintien des minorations des variables pour les seuls départements à hauteur de 15 millions d'euros met encore en exergue l'absence de bien-fondé de cette pratique.

c) Une hausse du FCTVA qui ne doit pas masquer les biais générés par la réforme de l'automatisation du fonds

Le FCTVA a augmenté de 700 millions d'euros entre 2020 et 2023 sous l'effet de la hausse de l'investissement local.

Le fonctionnement du fonds a fait l'objet d'une réforme d'ampleur en 2020 concernant son automatisation afin notamment de simplifier et d'harmoniser les règles de gestion du FCTVA, d'alléger la procédure de déclaration pour les collectivités et d'optimiser les contrôles par les préfectures. L'automatisation du FCTVA permet également de réduire les délais de versement du FCTVA aux collectivités.

Cependant, subséquemment à l'automatisation du FCTVA, le décret n°2020-1791 du 30 décembre 2020 prévoit, à compter de l'exercice 2021, une éligibilité au fonds pour les seules dépenses régulièrement imputées sur les comptes limitativement définis. La liste des comptes retenus pour la mise en oeuvre de la procédure de traitement automatisé des données budgétaires et comptables du fonds de compensation pour la taxe sur la valeur ajoutée est fixée par arrêté conjoint des ministres chargés des collectivités territoriales et du budget.

Cet arrêté a été publié le 30 décembre 2020. Il liste les comptes servant à déterminer l'assiette éligible au FCTVA. Il en résulte que les acquisitions d'immobilisations imputables sur les comptes 211 (acquisitions) et 212 (agencements et aménagements de terrains) ne sont plus éligibles au FCTVA. Cette nouvelle inéligibilité grève de manière importante les budgets des collectivités notamment dans un contexte inflationniste générant une hausse globale des coûts de ces travaux. De surcroit, ces aménagements de terrains concernent essentiellement des opérations visant à développer des services publics (terrains de sport) ou à sécuriser une partie du territoire (clôtures, drainage, défrichement...). Cette perte de FCTVA est particulièrement problématique pour les petites communes pour lesquelles les remboursements de TVA représentaient une part significative des ressources d'investissement.

Dans ce contexte, le Sénat a adopté un amendement lors de l'examen du PLF 2023 visant à réintégrer au FCTVA les investissements relatifs aux « agencements et aménagements de terrains ». Cet amendement n'a toutefois pas été retenu par le Gouvernement dans le texte définitif soumis au vote selon la procédure de l'article 49 alinéa 3 de la Constitution. En réponse à une question du sénateur Mizzon, la ministre chargée des collectivités territoriales et de la ruralité a cependant indiqué qu'une évaluation de cette réforme serait conduite en 2023. Gageons qu'elle puisse déboucher sur une réintégration de ces dépenses d'investissement dans le champ d'éligibilité du fonds.

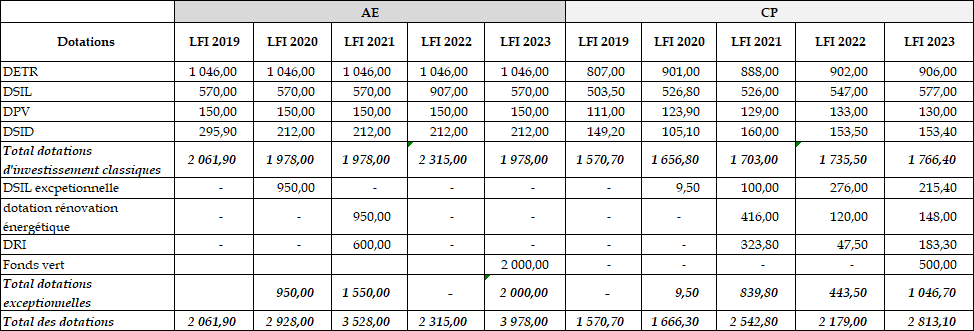

d) Des dotations d'investissement en forte hausse dans le cadre du plan de relance mais dont l'usage est de plus en plus contraint

Enfin, la loi de finances permet de fixer les plafonds en autorisations d'engagement (AE) et en crédits de paiement (CP) des crédits de la mission « relations avec les collectivités » qui porte l'essentiel des dotations d'investissement (DETR/DSIL/DSID) allouées aux collectivités territoriales.

Ces dotations d'investissement ont enregistré une légère baisse de 4 %, en AE, entre 2019 et 2023 passant 2,06 milliards d'euros à 1,98 milliard d'euros mais ont augmenté en CP de 12,5 %.

Dans le cadre du plan de relance, elles ont été complétées par des dotations exceptionnelles pour un montant total de 4,5 milliards d'euros en AE entre 2019 et 2023 et de 2,3 milliards d'euros en CP.

Évolution des dotations d'investissement entre 2019 et 2023

(en millions d'euros)

Source : mission d'information à partir des documents budgétaires (PAP et RAP)

L'usage de ces dotations d'investissement est cependant de plus en plus contraint et fléché, ce qui a pour effet de limiter l'action des élus locaux dans l'utilisation de ces dotations.

En effet, les actuelles dotations d'investissement de l'État ont en commun de fonctionner selon un système de projets sélectionnés, dans la majorité des cas sans consultation des élus, par les préfets. Il n'en a cependant pas toujours été ainsi : historiquement, le soutien financier de l'État à l'investissement public local passait également par l'attribution de dotations « libres d'emploi », telles que les dotations globales d'équipement (DGE).

Désormais, les projets d'investissement des collectivités doivent s'inscrire dans les priorités thématiques définies dans les différentes instructions ministérielles, priorités qui viennent s'ajouter aux critères définis par la loi pour la DSIL ou par la commission DETR.

Liste des priorités retenues par l'État

|

DETR |

DSIL |

DSIL exceptionnelle |

|

soutien à la revitalisation des petites et moyennes villes |

rénovation thermique, transition écologique, énergies renouvelables |

transition écologique |

|

soutien aux communes nouvelles |

mise aux normes et sécurisation |

résilience sanitaire |

|

rénovation thermique et transition énergétique |

développement des infrastructures de mobilités et construction de logements |

préservation du patrimoine public historique et culturel |

|

accessibilité |

développement du numérique |

|

|

implantations de gendarmeries |

bâtiments scolaires |

|

|

équipements rendus nécessaires par l'accroissement de la population |

||

|

dédoublement des classes |

démarches contractuelles |

Source : mission d'information à partir des instructions ministérielles

Par ailleurs, les instructions annuelles précisent que les préfets doivent privilégier les projets présentant un degré de maturité important et donc susceptibles de démarrer très rapidement.

Aux critères susmentionnés peuvent également s'ajouter des critères locaux précisés dans les appels à projets lancés par les préfets ou lors de la répartition départementale des dotations. Ces critères peuvent porter tant sur les typologies des collectivités territoriales attributaires que sur les thématiques des projets.

Si cette souplesse au niveau local se justifie par la nécessité d'adaptation aux enjeux et spécificités de chaque territoire, il en résulte une multitude de critères plus ou moins formalisés qui se révèlent peu lisibles et souvent très restrictifs pour les collectivités.

Il en résulte également parfois une déconnexion entre les priorités de l'État et celles des collectivités qui souhaiteraient voir leurs besoins mieux pris en compte.

Enfin, la politique d'octroi des dotations d'investissement de l'État s'inscrit désormais dans le cadre des contrats et partenariats passés entre l'État et les collectivités territoriales qui constituent aujourd'hui un instrument majeur de l'action publique territoriale. On assiste ainsi à une multiplication des initiatives contractuelles et partenariales ayant chacune leurs objectifs, leurs modalités et leur temporalité, qui peuvent être déployées en parallèle les unes des autres, voire se faire concurrence.

À cet égard, le rapport des sénateurs RAYNAL et GUENÉ16(*) sur les dotations d'investissement souligne de manière précise les contraintes qui pèsent désormais sur l'investissement local caractérisé par des modalités de mise en oeuvre de plus en plus complexes.

2. Des décisions exceptionnelles de plus en plus nombreuses pour faire face aux récentes crises

La crise sanitaire en 2020 et 2021 suivie de l'inflation générée par la guerre en Ukraine ont eu pour effet de multiplier, ces dernières années, la mise en oeuvre de dispositifs de soutien exceptionnels destinés aux collectivités territoriales.

a) Les mesures de soutien dans le cadre de la crise sanitaire

Les recettes de fonctionnement des collectivités ont enregistré une baisse de 0,8 % en 2020.

Les charges de fonctionnement ont, pour leur part, augmenté en 2020 à périmètre constant (+ 1,3 %), d'où un léger « effet ciseaux ». Cette hausse résulte du solde entre :

- des économies liées aux achats de biens et services (notamment en période de confinement) ;

- les surcoûts engendrés par les acquisitions d'équipements et de matériels de protection ;

- une forte hausse des subventions versées (aides aux entreprises versées par les régions, aides sociales versées par les départements et les communes).

Enfin, l'épargne brute, au cours de cette même année, a diminué de 10,3 % et les dépenses d'investissement de 7,1 % pour revenir à des niveaux similaires à ceux atteints en 2018. Au bilan, le coût pour les collectivités territoriales de la crise sanitaire a été estimé par le député Jean-René Cazeneuve à 3,8 milliards d'euros en 2020, dont 3,2 milliards d'euros seraient imputables à des dépenses supplémentaires17(*) (hors Ile-de-France Mobilités).

Les lois de finances initiales et rectificatives ont prévu des mesures de soutien en ajustant tout au long de la période les dispositifs, avec l'objectif de cibler les structures publiques locales les plus impactées.

Ainsi, le caractère relativement limité de l'impact de la crise sanitaire sur la situation financière des collectivités territoriales s'explique notamment par les mesures de soutien mises en place par l'État en 2020 et 2021 à hauteur de 754 millions d'euros sous forme de prélèvements sur recettes via :

- un filet de sécurité afin de garantir les recettes fiscales et domaniales du bloc communal ;

- un système de compensation des pertes de recettes tarifaires et de redevances au titre de l'exploitation de services publics administratifs ;

- un système de compensation des pertes d'épargne brute subies par les régies exploitant des services publics industriels et commerciaux.

De surcroit, un concours exceptionnel de l'État pour l'achat de masques (214 millions d'euros versés à environ 16 000 collectivités) a également été mis en place.

Enfin, des systèmes d'avances remboursables ont été instaurés pour les autorités organisatrices de la mobilité (AOM) et pour les départements concernant les droits de mutation à titre onéreux (DMTO).

Si ces dispositifs ont été salutaires dans bien des cas, force est de constater qu'ils n'ont pas permis de couvrir l'intégralité des surcoûts et/ou des pertes des collectivités. D'autre part, ils ont été votés au fur et à mesure des lois de finances rectificatives notamment pour tenir compte de situations complexes (SPA et SPIC) qui n'étaient pas initialement intégrées dans ces dispositifs de soutien. Certains, enfin, ont été surestimés (avances sur DMTO) nécessitant un remboursement ex post de ces avances par les départements.

Le propos n'est pas de faire un procès à ces dispositifs qui, comme indiqué supra, ont été très appréciés des collectivités en ce qu'ils ont permis de limiter l'impact de la crise sanitaire sur leur situation financière mais de souligner que ces nombreuses décisions exceptionnelles, bien que nécessaires, ont participé à la multiplication des décisions budgétaires s'appliquant aux collectivités dans la période récente.

b) Les filets de sécurité pour faire face à la crise économique

Un premier filet de sécurité a été adopté dans la LFR de juillet 2022 afin de soutenir les collectivités les plus en difficulté face, d'une part, à la hausse de charges dans un contexte inflationniste et, d'autre part, à la revalorisation du point d'indice. L'article 14 de la loi n° 2022-1257 du 16 août 2022 de finances rectificative pour 2022 a ainsi prévu un nouveau prélèvement sur recettes visant à compenser partiellement les hausses générées, pour le bloc communal, par la revalorisation du point d'indice ainsi que la hausse des prix de l'énergie et de l'alimentation.

Cette compensation est égale à :

- 50 % de la hausse des dépenses en raison de la revalorisation du point d'indice ;

- 70 % des hausses de dépenses d'approvisionnement en énergie, électricité et chauffage urbain et d'achats de produits alimentaires.

Des acomptes ont été notifiés avant le 15 décembre 2022, à hauteur de 30 % de la dotation finale estimée et jusqu'à 50 % sur demande de la collectivité.

Les dotations définitives (ou le reversement des indus si les acomptes sont surestimés) seront versées en 2023, au plus tard le 31 octobre, sur la base des comptes clos 2022.

Un deuxième filet de sécurité a été adopté lors de la LFI 2023 (article 113). Il prévoit qu'au titre de l'année 2023 est institué, par prélèvement sur les recettes de l'État, une dotation au profit des communes et de leurs groupements, des départements, de la Ville de Paris, de la métropole de Lyon, de la collectivité de Corse, du Département de Mayotte, de la collectivité territoriale de Guyane, de la collectivité territoriale de Martinique et des régions.

Pour chaque collectivité territoriale ou groupement bénéficiaire, cette dotation est égale à 50 % de la différence entre l'augmentation des dépenses d'approvisionnement en énergie, électricité et chauffage urbain entre 2023 et 2022 et 50 % de celle des recettes réelles de fonctionnement entre 2023 et 2022.

Les dépenses d'approvisionnement en énergie, électricité et chauffage urbain s'entendent comme les dépenses consenties au titre du budget principal et des budgets annexes de chaque collectivité ou groupement, ainsi qu'au titre des subventions consenties aux fermiers et aux concessionnaires.

Cette dotation peut faire l'objet, à la demande des collectivités, avant le 30 novembre 2023, d'un acompte versé sur le fondement d'une estimation de leur situation financière.

Ces dispositifs sont cependant très ciblés et partiels puisqu'ils visent à ne soutenir que les collectivités les plus en difficultés.

Il sera vu infra que leur chiffrage précis et leur impact sur la situation financière des collectivités en bénéficiant est difficile à estimer.

3. Les récentes réformes de la fiscalité locale : des modalités de compensation complexes et une atteinte à l'autonomie fiscale des collectivités

Entre 2010 et 2023, plus de 70 décisions ont été prises concernant directement la fiscalité locale (cf. annexe 1).

Si certaines de ces décisions sont relativement mineures en ce qu'elles modifient le montant des ressources perçues par les collectivités (exemple : revalorisation des valeurs locatives cadastrales) sans pour autant modifier leur panier de ressources, d'autres décisions relèvent de réformes en profondeur qui ont substantiellement modifié l'autonomie fiscale des collectivités.

Ces réformes incessantes, parfois contradictoires, aboutissent désormais à un système peu satisfaisant et qui se caractérise par une grande complexité, marquée par une multiplicité d'impôts et de taxes, des règles d'affectation peu lisibles, un enchevêtrement des compétences et la multiplication des dispositifs correctifs (péréquations, compensations, etc.), avec, in fine, une baisse regrettable de l'autonomie fiscale des collectivités territoriales.

Le présent rapport détaille les réformes récentes ayant eu l'impact le plus important sur le panier de ressources des collectivités :

- la suppression de la taxe d'habitation sur les résidences principales ;

- la réforme des impôts de production ;

- la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE).

a) La suppression de la taxe d'habitation sur les résidences principales

La loi de finances initiale pour 2018 a introduit un dégrèvement progressif, à la charge de l'État, de la taxe d'habitation pour 80 % des ménages les moins favorisés

Afin d'éviter que les collectivités ou leurs groupements augmentent leur taux de taxe d'habitation au détriment de l'État qui assure, à sa charge, ces dégrèvements nouveaux, les dégrèvements de 30 et 65 % en 2018 et 2019 ont été appliqués à la taxe d'habitation due aux collectivités en retenant les taux votés en 2017.

L'article 16 de la loi de finances pour 2020 est venu modifier l'ampleur et la nature de cet allègement tout en induisant plusieurs conséquences tant pour les collectivités territoriales que pour la dynamique budgétaire du programme.

En effet, en 2020, pour les 80 % de ménages concernés par la première étape de sa disparition, la taxe d'habitation a fait l'objet d'un dégrèvement de 100 % sur la cotisation due en appliquant les taux d'imposition de 2017. Le montant restant dû en raison de la hausse des taux de 2017 à 2019 donnera lieu à un autre dégrèvement, celui-ci à la charge des collectivités locales. Les taux de taxe d'habitation sont figés et ne peuvent plus augmenter au-delà de 2019.

En 2021, les dégrèvements sont transformés en exonérations. Cette exonération est totale pour les 80 % de ménages les moins aisés et elle est de 30 % pour les autres. À compter de cette même année, l'État reçoit l'intégralité du produit de la taxe d'habitation qui subsiste et attribue une dotation globale de compensation aux collectivités.

En 2022, l'exonération sera de 65 % pour les 20 % les plus aisés.

En 2023, la taxe d'habitation sur les résidences principales est définitivement supprimée. Ne subsiste que la taxe d'habitation sur les résidences secondaires et autres locaux meublés non affectés à l'habitation principale (THRS) pour lesquels communes et groupements peuvent fixer librement les taux.

Les collectivités locales qui percevaient la taxe d'habitation sont compensées de la perte de ce produit fiscal :

- pour les communes : par le transfert de la part départementale de la taxe foncière sur les propriétés bâties (TFPB) (15 milliards d'euros) ainsi que par une dotation de compensation de l'État de 0,4 milliard d'euros ;

- pour les établissements publics de coopération intercommunale (EPCI) : par l'affectation d'une fraction dynamique de TVA pour un montant équivalent au produit des bases 2020 et du taux de taxe d'habitation applicable en 2017 ;

- pour les départements : par l'affectation d'une fraction dynamique de TVA en compensation des recettes de la taxe foncière sur les propriétés bâties désormais affectées aux communes ;

- pour la Ville de Paris : par l'affectation d'une autre fraction de TVA.

Le transfert aux communes de la taxe foncière antérieurement perçue par les départements n'est cependant pas sans poser de difficultés dans certains cas particuliers. En effet, dans la mesure où le montant de la part départementale de TFPB redescendue ne coïncide pas nécessairement avec la THRP perdue par la commune, un mécanisme de coefficient correcteur a été institué pour éviter les sur-compensations ou les sous-compensations, conformément à l'objectif affiché par le Gouvernement de « compensation à l'euro près ».

Cependant, le montant de THRP à compenser utilisé pour le calcul du coefficient correcteur ne prenait pas en compte les éventuels transferts de TH de la commune à un syndicat intercommunal. Cette absence de prise en compte de la THRP versée aux syndicats intercommunaux par les communes ayant fait le choix d'un financement par contribution fiscalisée dans le calcul du coefficient correcteur a été contestée devant le Conseil constitutionnel, au motif que la sous-compensation qu'elle implique méconnaîtrait notamment les principes constitutionnels d'égalité des collectivités territoriales devant la loi fiscale et de libre administration des collectivités territoriales.

Par sa décision n°2021-982 QPC du 17 mars 2022, le Conseil constitutionnel a censuré les dispositions prévoyant le calcul du coefficient correcteur, donnant raison à la commune requérante. À cet égard, il convient de préciser que la décision ne porte pas sur la méthode globale de calcul du coefficient correcteur dans son principe mais spécifiquement sur la formule de calcul dudit coefficient applicable aux syndicats intercommunaux à contributions fiscalisées dans la mesure où, dans ce cas, la TH versée aux syndicats est exclue de la compensation nécessitant alors une augmentation de la pression fiscale sur les contribuables locaux redevables des taxes maintenues.

Dans ce contexte, la loi de finances rectificative de juillet 2022 a tiré les conséquences de la décision précitée du Conseil constitutionnel en modifiant les modalités de prise en compte de la perte de taxe d'habitation à compenser dans la formule de calcul du coefficient correcteur, de façon à prévoir que le taux communal de taxe d'habitation de 2017 soit majoré, le cas échéant, du taux syndical de taxe d'habitation appliqué en 2017 sur le territoire de la commune.

Par ailleurs, dans la mesure où la taxe additionnelle pour la gestion des milieux aquatiques et de prévention des inondations (GEMAPI) présente un fonctionnement analogue aux contributions versées aux syndicats intercommunaux, la même LFR a prévu d'instaurer une dotation de compensation correspondant à la part supportée par les contribuables de la taxe d'habitation dans la répartition du produit de cette taxe.

Malgré ces corrections, d'autres effets de bord pourraient se faire jour comme en attestent les récentes demandes reçues par la commission des finances concernant notamment le cas d'EPCI à fiscalité additionnelle ayant fusionné.

b) La réforme des impôts de production et la suppression de la CVAE

En premier lieu, l'article 3 de la loi de finances initiale pour 2021 a abaissé, à compter de 2021, le taux de CVAE (division par deux de ce taux qui passe de 1,5 % à 0,75 %) en supprimant la part de CVAE (50 %) affectée à l'échelon régional. Corrélativement, le schéma de financement des régions a été revu en substituant à la CVAE une fraction de la taxe sur la valeur ajoutée.

La conséquence de cette mesure est ainsi une division par deux du montant de l'imposition due par les entreprises au titre de la CVAE soit une diminution d'environ 7,2 milliards d'euros.

En second lieu, l'article 4 de cette même loi de finances a procédé à une réforme des modalités d'établissement de la valeur locative cadastrale des locaux industriels qui intervient dans l'établissement de la taxe foncière sur les propriétés bâties et sur la cotisation foncière des entreprises. L'allègement d'impôt est estimé à 1,75 milliard d'euros pour la taxe foncière sur les propriétés bâties et à 1,54 milliard d'euros pour la cotisation foncière soit un total de 3,3 milliards d'euros. Elle correspond à une diminution des taux applicables de 8 % à 4 % pour les sols et terrains et de 12 % à 6 % pour les constructions et installations foncières.

La baisse de recettes pour les communes et EPCI impactés par cette réforme a été compensée par l'institution d'un prélèvement sur recettes de l'État.

Le risque, à terme, est de voir ce prélèvement sur recettes constituer une variable d'ajustement d'autant qu'en raison du dynamisme des bases de ces dernières années, ce PSR a augmenté de 16,3 % entre 2021 et 2023 passant de 3,3 milliards d'euros à 3,8 milliards d'euros.

Après la suppression de la part de CVAE affectée aux régions en loi de finances initiale pour 2021, l'article 55 de la loi de finances pour 2023 prévoit la suppression de la CVAE sur deux ans (2023 et 2024).

Cet impôt local a généré 9,7 milliards de produit fiscal en 2021 pour les collectivités, soit 11 % de leurs recettes fiscales. Il est perçu par l'État. Cette suppression partielle en 2023 puis totale en 2024 sera compensée à l'euro près par une fraction de TVA.

Cette fraction de TVA sera divisée chaque année en deux parts :

- une part fixe correspondant à la moyenne de leurs recettes de CVAE des années 2020, 2021 et 2022 ;

- une seconde part correspondant à la dynamique, si elle est positive, de la fraction de TVA calculée au niveau national. Cette fraction sera affectée à un fonds national d'attractivité économique des territoires dont les modalités de répartition seront arrêtées à l'issue d'une concertation avec les collectivités. Ce mécanisme doit permettre de maintenir l'incitation pour ces collectivités et groupements de communes à attirer de nouvelles activités économiques sur leur territoire. Si cette territorialisation de la dynamique est une demande de nombreux élus, il existe des risques de complexité des critères qui seront définis à cette fin. Il est donc nécessaire d'associer les élus aux réflexions qui seront menées pour mettre en place cette part territorialisée.

Ainsi, pour les collectivités bénéficiant en 2022 de recettes de CVAE, une compensation correspondant à la moyenne de leurs recettes de CVAE des années 2020 à 2023 leur sera attribuée. La CVAE étant variable d'une année sur l'autre, il était effectivement nécessaire de se baser sur une moyenne pluriannuelle.

Si le présent rapport se borne à présenter les principales récentes réformes fiscales, il convient cependant de souligner que nombre de réformes ont ou auront également un impact sur les ressources des collectivités.

À titre, d'exemple, l'article 121 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021 a abrogé l'article L. 2223-22 du code général des collectivités territoriales qui autorisait la perception de taxes pour les convois, les inhumations et les crémations. Si cette taxe n'était mise en oeuvre que par 437 communes et 2 EPCI, il n'en demeure pas moins que sa suppression n'a pas été compensée, générant ainsi une perte de ressources pour les collectivités qui l'avaient instaurée. C'est notamment le cas de la ville de Caen qui perd 130 000 euros.

Par ailleurs, la loi "climat et résilience" du 22 août 2021 impose désormais aux collectivités un double objectif : réduire de moitié le rythme d'artificialisation nouvelle entre 2021 et 2031 par rapport à la décennie précédente et atteindre d'ici à 2050 une artificialisation nette de 0 % (ZAN), c'est-à-dire au moins autant de surfaces "renaturées" que de surfaces artificialisées. Ces objectifs auront nécessairement des conséquences sur les recettes fiscales foncières des collectivités sans qu'il soit possible, à ce stade, de les estimer mais qui viendront limiter les marges de manoeuvre des élus locaux sur leur assiette fiscale.

c) Des réformes menées sans consultation préalable des collectivités alors même qu'elles limitent fortement leur autonomie fiscale

Ces réformes, lourdes de conséquences pour les finances locales, ont été mises en oeuvre avec une faible consultation des élus locaux et, quand cette consultation a eu lieu, sans tenir compte des positions des associations d'élus qui étaient très réservées sur la suppression de la taxe d'habitation sur les résidences principales et de la CVAE, notamment en raison de la baisse d'autonomie fiscale que ces réformes ont générée.

Les modalités de compensation ont également été définies sans consultation et de manière trop précipitée pour anticiper l'intégralité des effets de bord, comme l'illustrent les ajustements nécessaires des modalités de calcul du coefficient correcteur de la taxe d'habitation sur les résidences principales suite à la décision du Conseil constitutionnel (cf. supra) et de l'absence de définition, à ce jour, des modalités de répartition de la part territorialisée de la compensation de la CVAE.

Ces réformes ont, par ailleurs, affecté le ratio d'autonomie fiscale des collectivités.

Après remplacement de la CVAE par une part d'impôt national partagé (TVA), le ratio d'autonomie fiscale au sens large s'élève aujourd'hui à 40,7 % pour le bloc communal, 24,8 % pour les départements et 31,8 % pour les régions.

4. Les mesures budgétaires hors loi de finances

Afin de protéger le pouvoir d'achat des Français dans un contexte inflationniste important, le Gouvernement a pris plusieurs mesures actées par la loi pouvoir d'achat et la loi de finances rectificative pour 2022. Cependant, bien que nécessaires, ces mesures ont affecté les finances des collectivités d'autant qu'elles ne sont compensées que partiellement et/ou temporairement (cf. supra).

a) La hausse de 3,5 % du point d'indice pour la fonction publique

Par décret du 7 juillet 2022, le Gouvernement a revalorisé de 3,5 % la valeur de l'indice applicable aux fonctions publiques d'État, territoriale et hospitalière à compter du 1er juillet 2022. Cette revalorisation est intervenue après une période de douze ans de gel du point18(*) et avait donc pour objectif de contribuer à l'amélioration du pouvoir d'achat de près de 5,7 millions de fonctionnaires.

b) La revalorisation anticipée du RSA

L'article 9 de la loi n°2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat prévoit une revalorisation anticipée au 1er juillet 2022 de certaines prestations sociales, dont le revenu de solidarité active (RSA), afin de soutenir le revenu de ses bénéficiaires et d'augmenter leur pouvoir d'achat. Le montant plafond du RSA pour une personne seule sera ainsi porté de 576 à 599 euros.

Cette revalorisation de 4 %, qui s'ajoute à celle déjà intervenue au 1er avril 2022, permet de tenir compte de la forte accélération de l'inflation au premier semestre de l'année 2022 (+ 5,3% en glissement annuel à fin mai), par anticipation de celle qui n'aurait dû intervenir qu'au 1er avril 2023.

Les départements sont les principales collectivités territoriales concernées par cette revalorisation des prestations sociales, du fait de la revalorisation du RSA et du revenu de solidarité (RSO), dont ils ont la charge (hors les cas où ces prestations sont prises en charge par l'État).

* 15 Celui voté lors de la loi de finances rectificative de juillet 2022 pour un montant de 430 millions d'euros et celui voté lors de la loi de finances pour 2023 pour un montant de 1,5 milliard d'euros.

* 16 Rapport d'information du 20 juillet 2022 des sénateurs RAYNAL et GUENE : « Entre contraintes budgétaires et priorités de l'État : quel rôle des dotations d'investissement pour les collectivités territoriales ? »

* 17 Source : rapport Cazeneuve du 29 juillet 2020, actualisation du rapport au 18 mai 2021.

* 18 Exception faite d'une légère majoration de 0,6 % en juillet 2016 et 0,6 % en février 2017 et en dehors de certaines mesures catégorielles.