II. DES DÉFIS À RELEVER POUR GARANTIR L'EFFICACITÉ DE LA RÉFORME ET LA JUSTICE DU SYSTÈME

A. LE DRM DOIT GAGNER EN FIABILITÉ ET EN EXHAUSTIVITÉ

1. La fiabilisation des données sociales, un enjeu au coeur du projet de solidarité à la source

Dans la mesure où elle est utilisée pour l'alimentation au fil de l'eau des droits sociaux des salariés à partir des données de la paie, la DSN lie de façon structurelle les cotisations déclarées et les droits ouverts. L'utilisation des données véhiculées par le DRM pour le calcul des droits sociaux des individus a encore renforcé ce lien.

Or, ce dernier implique que soit garantie la fiabilité des données déclarées par les employeurs pour assurer le versement à bon droit des prestations et réduire au minimum le nombre d'erreurs déclaratives et de régularisations.

a) En dépit des efforts déployés en vue d'assurer la fiabilité du DRM, une proportion significative d'anomalies persistent

(1) Plusieurs méthodes de fiabilisation des données sociales coexistent

Dès l'émission de la DSN par l'employeur, le GIP MDS assure divers contrôles normatifs, qui portent sur la conformité des données renseignées à la définition déterminée par le cahier technique de la DSN, la cohérence de la présence et/ou du contenu de certains blocs ou rubriques et la recherche d'anomalies importantes.

Une fois ces vérifications effectuées, les organismes chargés du recouvrement des cotisations concernées opèrent des contrôles complémentaires dits « contrôles métiers ». Or, à cet égard, les pratiques diffèrent selon les organismes.

(a) Des contrôles à la maille individuelle pour garantir le lien entre cotisations et droits

L'Agirc-Arrco, qui gère le régime de retraite complémentaire des salariés du secteur privé, recouvre les cotisations déclarées par chaque entreprise à la maille nominative, c'est-à-dire en les rattachant directement à un individu, en fonction des spécificités de chaque contrat de travail. Avant 2017, l'Agirc-Arrco sollicitait également des employeurs les données agrégées, calculées à partir de la masse salariale, à l'échelle de l'établissement. Depuis lors, dans un souci de simplification conforme à l'esprit de la DSN, elle ne recourt plus qu'aux données individuelles et les agrège elle-même.

Le contrôle et le recalcul des cotisations déclarées, lui aussi effectué à la maille nominative, repose sur les données individuelles. Ce niveau avancé de contrôle s'explique notamment par l'incapacité de l'Agirc-Arrco à recourir à la contrainte, prérogative de puissance publique permettant aux Urssaf de procéder au recouvrement forcé sans procédure contradictoire préalable72(*), et par l'obligation de requérir une contrainte judiciaire, qui s'inscrit dans des délais relativement longs.

(b) La persistance de contrôles à la maille agrégée

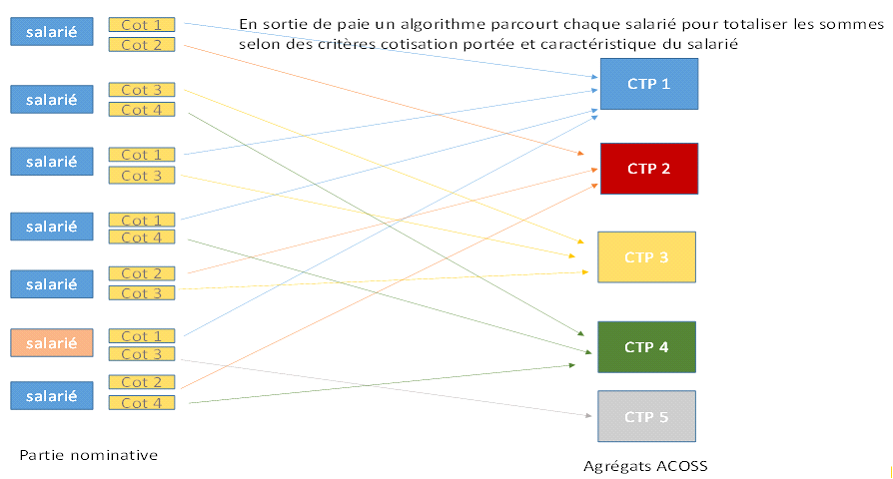

Les Urssaf, pour leur part, recouvrent les cotisations à la fois à la maille individuelle et à la maille agrégée et les contrôlent essentiellement à la maille agrégée (à l'exception de campagnes de fiabilisation ciblées a posteriori), au travers d'agrégats appelés « codes types de personnel » (CTP), ce à quoi les contraint l'obsolescence de leur système d'information ; aussi l'employeur doit-il s'assurer de la cohérence entre les données agrégées et la somme des données individuelles, l'exactitude de ces dernières pouvant être contrôlée à l'occasion d'un contrôle sur pièces ou sur place.

Si l'Urssaf Caisse nationale considère que la conservation de la maille agrégée permet de s'assurer de la juste addition des données individuelles, il convient de noter que les données agrégées ne correspondent pas parfaitement à la somme des données individuelles.

Ainsi, comme le relève l'association SDDS, les données agrégées ont englobé, ces dernières années, des montants de toutes natures et non plus seulement des cotisations, des exonérations ou des réductions. Ce fut le cas, par exemple, du crédit d'impôt pour la compétitivité et l'emploi (CICE), de l'aide au paiement des cotisations pour les entreprises affectées par la crise sanitaire ou encore de l'indemnité inflation. Emmanuel Prévost, président de SDDS, préconise donc, dans une logique de simplification des règles de gestion, la suppression de la maille agrégée.

Structuration de la DSN entre données individuelles et données agrégées

Source : GIP MDS

(2) La fiabilisation à la maille nominative est en cours de développement au sein du réseau des Urssaf

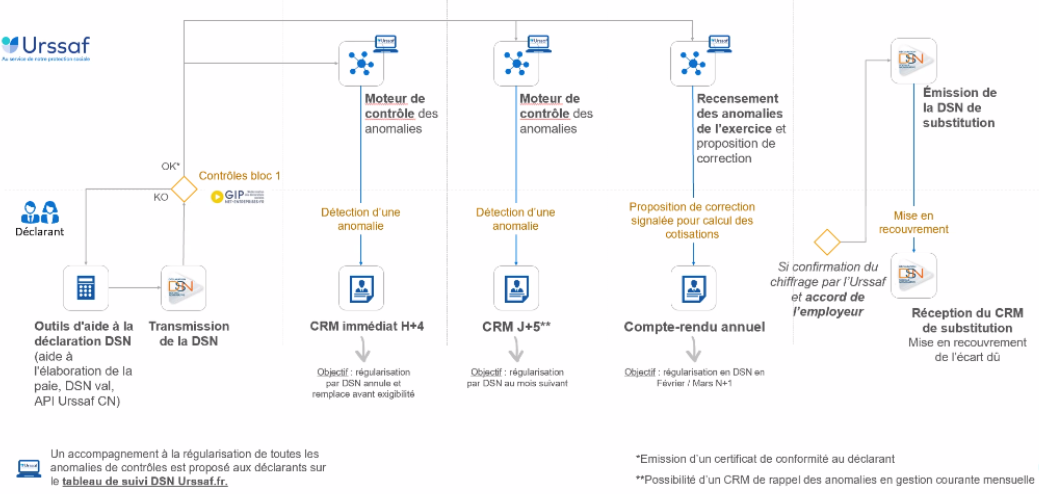

Une nouvelle cinématique déclarative, expérimentée en 2022 par les Urssaf Provence-Alpes-Côte d'Azur et Nouvelle-Aquitaine et visant à assurer un contrôle au fil de l'eau et à la maille individuelle des données DSN et leur correction, le cas échéant, par les déclarants à l'issue d'une série d'échanges avec eux, a été déployée à l'automne 2022 et généralisée en janvier 2023.

Concrètement, après la transmission de la DSN, un premier contrôle embarqué est exécuté. En cas d'anomalie, un compte rendu métier (CRM) est adressé au déclarant dans un délai inférieur à quatre heures afin de l'inviter à procéder à la correction des erreurs potentielles identifiées. Le cas échéant, la nouvelle DSN annule et remplace simplement la première avant la date d'exigibilité des cotisations.

De nouveaux contrôles sont menés par la suite et peuvent aboutir à l'émission d'un CRM dans les cinq jours suivant la date d'exigibilité ; la DSN du mois suivant doit alors apporter les régularisations requises pour le mois en cours.

Enfin, à la fin de l'exercice, un compte-rendu annuel recensant les anomalies de l'exercice et les anomalies recensées suite à des contrôles portant sur les DSN de l'exercice complet propose des corrections à inclure en DSN en février ou en mars de l'année suivante.

Un tableau de suivi des anomalies DSN (« Suivi DSN ») permet aux déclarants de suivre au fil de l'eau l'état de leurs déclarations et d'obtenir une explication détaillée des anomalies de leur portefeuille. Au-delà des contrôles testés en 2022 et généralisés en janvier 202373(*), des contrôles supplémentaires, qui ont fait l'objet d'un pilote avec les éditeurs de logiciels de paie en 2023, doivent être déployés en juillet 2023. Une nouvelle série de contrôles seront enfin mis en oeuvre en janvier 2024.

Aussi, ainsi que le souligne la DSS, « même si les opérations de fiabilisation des données individuelles ne sont pas déployées à un échelon industriel, le nombre et l'automatisation des contrôles s'accroissent ».

Processus de rectification des anomalies détectées en DSN par les Urssaf

Source : Urssaf Caisse nationale

(3) La fiabilité des données du DRM en question

Le contrôle des données de la paie à la maille la plus fine possible constitue un impératif absolu compte tenu de la quantité d'erreurs et anomalies déclaratives affectant les DSN émises.

Ainsi, sur près de 5,3 millions de DSN intégrées dans la base de contrôle des Urssaf entre février et avril 2023, les Urssaf ont recensé 516 000 DSN comportant au moins une anomalie en données individuelles (10,07 % du total) et 339 000 DSN comportant au moins une anomalie en données agrégées (7,10 % du total). La CCMSA, qui, elle, opère ses contrôles à la maille individuelle, affiche un taux d'erreur bien supérieur, à hauteur d'environ 40 %.

Les opérations de contrôle normatif et de fiabilisation menées par le GIP MDS et les organismes chargés du recouvrement ne suffisent visiblement pas à détecter l'intégralité des anomalies. La Cnaf estimait ainsi, en 2022, que 2 % des DSN alimentant le DRM comportaient une erreur74(*), ce qui demeure significatif compte tenu de l'incidence des données déclarées sur les droits sociaux des salariés. Interrogée par les rapporteurs, la Cnaf n'a pu fournir d'estimation actualisée de la proportion de DSN affectées par une erreur déclarative au sein du DRM.

En tout état de cause, les tests « à blanc » menés en 2022 par les Caf dans le but de comparer les DTR souscrites par les allocataires du RSA et de la prime d'activité et les DTR pré-remplies sur la base des données du DRM ont permis d'estimer le taux de convergence75(*) entre ces deux déclarations à seulement 30 % par mois et 17 % sur l'ensemble du trimestre76(*).

Il ressort de cette expérimentation que :

· les droits de la moitié des foyers bénéficiaires de la prime d'activité et de 12 à 19 % des foyers bénéficiaires du RSA sont fiabilisés à la baisse ;

· la présence dans le DRM de ressources non déclarées par les allocataires explique la diminution des droits au RSA de près de la moitié des foyers dont les droits sont fiabilisés à la baisse. Il s'agit le plus souvent de pensions de retraite, de pensions d'invalidité et d'indemnités journalières maladie ;

· près de la moitié des foyers bénéficiaires de la prime d'activité et 20 % des foyers bénéficiaires du RSA déclarent des salaires qui ne figurent pas dans le DRM. Cette situation s'explique en partie par le fait que ces ressources ne sont pas encore parvenues dans le DRM.

b) La fiabilisation des données sociales doit être poursuivie sans relâche

(1) Les leçons de la réforme des aides au logement en matière de fiabilité des données du DRM ont été tirées

(a) Le vieillissement de la base ressources est apparu comme une nécessité

Par conséquent, le Gouvernement entend procéder au « vieillissement » des revenus retenus pour le calcul du RSA et de la prime d'activité, qui seront désormais les revenus des mois M-4 à M-2 et non plus ceux des mois M-3 à M-1, afin de renforcer la fiabilité du DRM. Cette mesure permettrait de porter le taux de données correctes (reçues et corrigées) de 94,5 % à 97,2 % en moyenne (+ 2,7 points)77(*).

Tout en rapprochant la base de calcul de ces prestations de celle des aides au logement (M-13 à M-2), le vieillissement de la base ressources permettrait donc d'assurer le versement à bon droit des prestations. La DGCS indique en effet que « sans ce vieillissement, du fait des délais de déclaration par les employeurs, d'agrégation et de sécurisation de la donnée, puis de calcul du droit, le versement au cinquième jour du mois M+1 ne pourrait être garanti »78(*).

Toutefois, dans ce scénario, une forte diminution des revenus de l'assuré au cours du dernier mois précédant le recalcul du montant des prestations ne se répercuterait pas sur ce dernier avant le réexamen trimestriel suivant. La DGCS a assuré aux rapporteurs que « ces sujets font l'objet d'une instruction attentive par la DGCS et la DSS en lien avec les caisses ».

(b) Les anomalies pourront être corrigées a priori par les allocataires

Contrairement à la pratique retenue dans le cadre de la réforme des aides au logement, les allocataires devront confirmer la validité des données relatives aux ressources véhiculées par le DRM avant que celles-ci ne soient utilisées pour le calcul du RSA et de la prime d'activité.

Ils pourront ainsi modifier les données affichées en cas de suspicion d'anomalie déclarative. Leurs corrections seront prises en compte pour le calcul de leurs droits et transmises, dans le même temps, à la cellule centralisatrice de la Cnav pour examen et, éventuellement, rectification. Dans le cas où la correction serait infondée (ce qui représente 50 % des cas pour les aides au logement), il serait procédé à une régularisation.

(2) La fiabilité des données sociales doit être renforcée à la source

Les données sociales étant directement issues de la paie depuis la généralisation de la DSN, il apparaît indispensable d'assurer leur fiabilité le plus en amont possible, c'est-à-dire dès l'émission de la DSN, avant même les contrôles normatifs du GIP MDS et les contrôles métiers des organismes chargés du recouvrement.

Dans la mesure où une proportion considérable des anomalies déclaratives détectées tant par les Urssaf que par l'Agirc-Arrco est liée à un mauvais paramétrage des logiciels de paie, une attention particulière doit être portée à l'encadrement normatif des éditeurs de logiciels. De fait, aussi surprenant que cela puisse paraître, il n'existe aujourd'hui aucun dispositif de certification de la qualité des logiciels de paie ni aucune procédure d'autorisation de leur commercialisation.

De plus, ainsi que le relevait le rapport de la MECSS sur l'unification du recouvrement social en 202279(*), « la plupart des éditeurs proposeraient aux entreprises plusieurs versions de leurs logiciels, dont des versions « premium », et donc plus onéreuses, incluant des contrôles embarqués. Une telle situation met en balance la fiabilité des données transmises aux organismes sociaux avec des considérations financières ».

Les rapporteurs renouvellent par conséquent la proposition formulée l'an dernier, tendant à l'instauration d'une labellisation des logiciels de paie qui permettrait de garantir le respect de standards techniques et, partant, un niveau minimal de fiabilité dès l'émission de la DSN.

Ils se réjouissent, à cet égard, que la convention d'objectifs et de gestion (COG) de la branche du recouvrement pour 2023-2027 prévoie le lancement de travaux en la matière. Ainsi, d'après l'Urssaf Caisse nationale, « les conditions de mise en place d'une labellisation des logiciels de paie seront étudiées afin d'aider les entreprises dans leur choix en matière de logiciels et de prévenir les anomalies ».

Proposition n° 4 : Instaurer une labellisation publique des logiciels de paie.

Le renforcement de la fiabilité initiale des DSN implique par ailleurs que sa structure soit enfin stabilisée. Tant le GIP MDS que l'association SDDS ont ainsi rappelé que des demandes tendant à l'intégration d'une nouvelle catégorie de données en DSN émanaient très régulièrement des organismes de protection sociale, ce qui va à l'encontre de l'objectif de simplification à l'origine du projet et suscite nécessairement de la complexité pour les déclarants et donc un risque accru d'erreurs déclaratives.

Stéphane Seiller, expert de haut niveau auprès du directeur de la sécurité sociale et chef de la nouvelle mission interministérielle en charge des projets de collecte et d'exploitation des données nécessaires à la gestion des prestations sociales, estime lui-même qu'« il faut également veiller à éviter une inflation des données demandées aux déclarants en préservant les principes de simplification fondant la DSN ».

La mission interministérielle « données sociales »

Dans son rapport sur l'application des lois de financement de la sécurité sociale d'octobre 2022, la Cour des comptes notait, au sujet de la gouvernance du DRM, que « la répartition des responsabilités et les niveaux de décisions ne sont pas clairement établis et évoluent en réaction à la survenance de difficultés » et recommandait en conséquence « la mise en place d'une instance stratégique et collective ayant pour mission d'articuler les évolutions de ces systèmes [les systèmes-sources des données du DRM et les différents systèmes d'informations transverses à la protection sociale] » et de « traiter les enjeux réglementaires, qui ont des incidences sur le fonctionnement technique de la révision périodique des prestations »80(*).

Une mission interministérielle « données sociales » a donc été constituée auprès du directeur de la sécurité sociale, avec à sa tête Stéphane Seiller, conseiller maître à la Cour des comptes et ancien directeur général de la caisse nationale du Régime social des indépendants (RSI). Actuellement en cours de préfiguration, la mission doit à la fois « assurer la consolidation et le développement des dispositifs de collecte des données sociales à travers la DSN et PASRAU et leurs utilisations pour le recouvrement des prélèvements obligatoires sociaux et fiscaux » et « organiser le développement des usages de ces données, en particulier pour le calcul des prestations sociales, qu'elles soient contributives ou de solidarité ». Elle assurera à ce titre la tutelle du GIP MDS et veillera tout particulièrement à la fiabilisation des données sociales.

En cas d'introduction d'une nouvelle obligation déclarative en DSN, celle-ci devrait être annoncée suffisamment tôt pour permettre aux éditeurs de logiciels de paie de travailler avec le GIP MDS à sa mise en oeuvre.

Proposition n° 5 : Stabiliser l'architecture de la DSN et la nomenclature des données qu'elle véhicule en anticipant mieux les éventuelles évolutions.

Enfin, ainsi que le souligne Dominique Libault, un effort de normalisation doit être fourni afin d'éviter que chaque organisme social et chaque déclarant ne définisse la donnée à sa façon. Stéphane Seiller note lui-même que « d'une manière générale, il faut clarifier ce qui est attendu de la part des émetteurs de la donnée, en étant le plus précis sur le sens attribué à celle-ci » et « s'assurer que l'usage de la donnée par les caisses prestataires est en cohérence avec sa définition sémantique (...) afin d'éviter la transmission de données par les déclarants qui s'écartent du sens attendu ».

Dans cette perspective, d'après les informations communiquées aux rapporteurs, le comité de normalisation de la DSN, en sommeil depuis plusieurs années, devrait être relancé prochainement.

(3) Les organismes chargés du recouvrement doivent contribuer à la fiabilisation des données du DRM

(a) Suivre la voie de la maille nominative en capitalisant sur l'expérience de l'Agirc-Arrco

La poursuite du déploiement par les Urssaf de contrôles automatisés à la maille individuelle permettrait d'améliorer la fiabilité des données véhiculées par le DRM. À terme, l'abandon de la maille agrégée devrait être envisagé afin d'alléger la charge déclarative des employeurs.

L'Agirc-Arrco, dont la compétence en matière de fiabilisation des données individuelles est unanimement reconnue, se dit prête à mettre son savoir-faire à la disposition des autres organismes de protection sociale. Aussi a-t-elle a contacté la Cnaf dans le but de lui proposer une offre de service visant à renforcer la fiabilité des données véhiculées par le DRM.

D'après la Cnaf, qui précise que ces premières approches n'ont pas abouti à ce stade, l'objectif des travaux engagés est de lui garantir une information préventive et rapide sur les cas d'erreurs de masse ou sur des cas unitaires concernés par des montants importants de régularisations, ainsi qu'une correction plus réactive des erreurs à la source.

Il convient, en tout état de cause, que les Urssaf et l'Agirc-Arrco coopèrent plus activement, sous la direction de la mission interministérielle « données sociales », afin de mutualiser les bonnes pratiques de chaque réseau en matière de fiabilisation des données sociales, dans l'intérêt des assurés sociaux comme des allocataires des prestations de solidarité.

Proposition n° 6 : Mener à bien la montée en charge des contrôles à la maille individuelle réalisés par les Urssaf en coopération avec l'Agirc-Arrco, dans un objectif d'abandon de la maille agrégée à moyen terme.

(b) Accélérer la correction des anomalies déclaratives en recourant à la DSN de substitution

Par ailleurs, les textes réglementaires nécessaires à l'émission par les Urssaf de DSN de substitution n'ayant pas été publiés pour l'heure, il n'est toujours pas possible de corriger les anomalies détectées lorsque l'employeur n'assure pas lui-même cette correction.

La DSN de substitution

Lorsqu'une erreur est identifiée dans une DSN par l'un des organismes destinataires de ses données, ce dernier peut entrer en contact avec l'entreprise en vue de procéder à sa correction. À ce jour toutefois, il ne peut assurer la mise en conformité de la DSN lorsque l'employeur n'y procède pas lui-même.

Les corrections apportées par chaque organisme à ses données demeurent alors cantonnées au régime concerné. Il peut alors en résulter des discordances entre les données des assurés en question entre les différents régimes.

Pour remédier à cette difficulté, le législateur a prévu que les déclarants soient informés des résultats des vérifications d'exhaustivité, de conformité et de cohérence réalisées par les organismes destinataires de la DSN81(*). En cas de constat d'anomalie, les déclarants sont tenus d'effectuer les corrections requises. En l'absence de correction, celle-ci pourra être réalisée par les organismes destinataires de la DSN, qui émettront une « DSN de substitution ».

Un décret en Conseil d'État, non publié à ce jour, doit déterminer les conditions et les modalités d'application de ces dispositions, et notamment la procédure d'échange contradictoire préalable à la correction des déclarations par les organismes destinataires et les modalités d'organisation garantissant le caractère simple et coordonné des procédures qu'il prévoit82(*). L'absence de correction de la part de l'employeur entraînera l'application d'une pénalité83(*).

La DSN de substitution permettra ainsi de transmettre les corrections à l'ensemble des destinataires de la DSN. Ces rectifications importent particulièrement dans le cas des prestations contributives, comme les pensions de retraite, dont le montant peut être impacté par une anomalie déclarative.

Récemment, le législateur a réservé aux seuls organismes de sécurité sociale, l'exclusion des gestionnaires de régimes complémentaires, la faculté d'émettre des DSN de substitution, en précisant que celles-ci doivent tenir compte des demandes de correction émises par les autres destinataires des données de la DSN, de façon à garantir l'émission d'une seule DSN de substitution pour le compte de l'ensemble des organismes destinataires84(*).

D'après Yann-Gaël Amghar, directeur de l'Urssaf Caisse nationale, le déploiement de la DSN de substitution pourrait intervenir entre 2024 et 2025 à destination de la Cnav et concernerait les contrôles relatifs à l'assiette plafonnée utilisée pour le calcul des droits à pension de retraite.

Il est important que le champ des DSN de substitution intègre rapidement d'autres types de contrôles et que ces déclarations, qui seraient émises en mars ou en avril de l'année suivant la fin de l'exercice auquel les anomalies concernées se rapportent85(*), puissent également être émises de manière plus périodique, par exemple sur une base trimestrielle, de façon à corriger sans tarder les anomalies affectant les données relatives aux ressources des salariés avant que celles-ci n'aient de conséquences sur leurs droits à prestations.

Yann-Gaël Amghar indique à cet égard que « des travaux sont en cours avec la DSS pour envisager les modalités de mise en oeuvre d'une DSN de substitution à un rythme infra-annuel pour répondre à d'autres besoins, respectant les conditions de mise en oeuvre d'une période d'échange contradictoire ».

Proposition n° 7 : Permettre au plus vite et à un rythme infra-annuel l'émission de DSN de substitution portant sur un large champ de contrôles lorsque le déclarant ne procède pas à la correction des anomalies détectées en DSN.

(c) Sécuriser le montant net social pour garantir le juste droit

Du reste, l'introduction en DSN du montant net social à compter du 1er janvier 2024 et son utilisation pour le pré-remplissage des DTR des allocataires du RSA et de la prime d'activité à partir du 1er juillet 2024 impliquent eux aussi des opérations de fiabilisation.

Cette responsabilité incombera aux Urssaf au terme d'une phase pilote, qui sera déployée de septembre à décembre 2023. La branche du recouvrement accompagnera dans ce cadre les éditeurs de logiciels de paie afin d'assurer la compréhension du mode de calcul de ce nouvel agrégat.

Comme le souligne toutefois la CCMSA, « les orientations inter-régime sur la qualité des données du DRM, notamment autour de la qualité du montant net social, ne concernent que des contrôles de cohérence entre les données véhiculées en DSN et en PASRAU ». Il serait donc souhaitable de développer des contrôles par recalcul des données afin d'assurer la parfaite fiabilité du montant net social.

Proposition n° 8 : Garantir la fiabilité du montant net social en confiant aux Urssaf et aux caisses de MSA la charge de le recalculer.

2. Compléter le DRM pour y inclure davantage de revenus

Certaines catégories de revenus ne sont pas véhiculées par le DRM, qui se limite aux revenus d'activité salariée perçus en France et aux revenus de remplacement.

D'après la DGCS, sur la base des tests « à blanc » menés par les CAF en 2022, ce dispositif permettrait de sécuriser 80 % des ressources des demandeurs et allocataires de prestations sociales. Parmi les 20 % restants figurent notamment les revenus d'activité non salariée, qui ne sont pas déclarés mensuellement comme les revenus tirés d'une activité salariée.

Les revenus d'activité non salariée

Les travailleurs indépendants peuvent dégager de leur activité professionnelle divers types de revenus en fonction du statut de leur entreprise (bénéfices, rémunération, dividendes, etc.).

Ces revenus sont déclarés annuellement par le biais d'une déclaration sociale et fiscale unique86(*), utilisée pour le calcul de l'impôt sur le revenu et des cotisations et contributions sociales87(*), et dépendent notamment de la rémunération que l'intéressé décide de se verser et de ses frais professionnels de l'intéressé. Ils ne sont donc connus définitivement qu'au terme de l'exercice.

C'est la raison pour laquelle les revenus

d'activité non salariée pris en compte pour le calcul de la prime

d'activité88(*)

et du RSA89(*) sont

ceux de l'avant-dernière année (N-2) ou ceux de la

dernière année (N-1) s'ils sont

connus

- à l'exception des revenus des

micro-entrepreneurs, pris en compte sur la base du chiffre d'affaires

réalisé au cours des trois derniers mois auquel est

appliqué un taux d'abattement variant en fonction de la nature de

l'activité exercée90(*).

À ce jour, les revenus de N-2 des travailleurs indépendants sont communiqués directement aux CAF et aux caisses de MSA par la DGFiP. Dans leur cas particulier, deux options sont envisagées par la DSS :

· conserver le système actuel en renonçant à la contemporanéisation du calcul des prestations de solidarité ;

· ou « forfaitiser » leurs revenus, sur le modèle, par exemple, des revenus des micro-entrepreneurs.

Le régime micro-social

Les micro-entrepreneurs bénéficient d'un régime micro-social simplifié fondé sur le paiement mensuel ou trimestriel des cotisations sociales, calculées par l'application d'un taux forfaitaire au chiffre d'affaires du mois ou du trimestre précédent91(*).

Ce taux forfaitaire est fixé à 12,30 % pour les activités de vente de marchandises, d'objets, de fournitures ou de denrées ou de fourniture de logement, à 21,20 % pour les autres prestations de services artisanales et commerciales et pour les professions libérales non réglementées et à 21,10 % pour les professions libérales réglementées92(*).

Aucune cotisation minimale n'est due par les micro-entrepreneurs, mais ceux-ci peuvent opter pour le paiement des cotisations minimales dues soit par les artisans et commerçants au titre des indemnités journalières, de la retraite de base, du risque invalidité-décès et, le cas échéant, de la retraite complémentaire, soit par les professions libérales au titre de la retraite de base et, le cas échéant, de la retraite complémentaire et du risque invalidité-décès.

Le régime de la micro-entreprise n'est accessible qu'aux indépendants dont le chiffre d'affaires n'excède pas, l'année civile précédente ou la pénultième année, 188 700 euros s'ils exercent une activité de vente de marchandises, d'objets, de fournitures ou de denrées ou de fourniture de logement et 77 700 euros dans les autres cas93(*).

A minima, les revenus des micro-entrepreneurs, qui représentent une part en constante progression des travailleurs non salariés et qui sont les plus susceptibles de solliciter le bénéfice des prestations de solidarité du fait de leurs revenus souvent faibles, devraient pouvoir être intégrés au DRM à partir du chiffre d'affaires abattu déclaré mensuellement ou trimestriellement aux Urssaf. Si quelques ajustements d'ordre technique restent à envisager94(*), les rapporteurs se félicitent de voir cette piste se concrétiser.

De même, d'après la Cnaf, il serait envisageable d'alimenter le DRM avec les données relatives aux pensions alimentaires versées dans le cadre du service d'intermédiation financière assuré par les Caf95(*). L'intégration du stock de pensions pourrait prendre, quant à lui, plusieurs années.

Les rapporteurs ont conscience de l'impossibilité d'assurer l'exhaustivité du DRM et, à plus forte raison, d'automatiser le versement des prestations sociales. Comme l'ont souligné plusieurs organismes auditionnés, il sera toujours nécessaire de déclarer, par exemple, sa situation familiale ou de fournir, pour le bénéfice des prestations soumises à condition de résidence, comme la C2S ou l'Aspa, une preuve de la résidence en France.

Pour autant, les rapporteurs croient nécessaire de continuer à rechercher et à identifier des solutions pratiques permettant d'intégrer le plus de types de revenus possible au DRM afin de limiter au maximum les démarches devant être effectuées par les demandeurs et les allocataires des prestations de solidarité.

Proposition n° 9 : Assurer a minima l'intégration des nouvelles pensions alimentaires et des revenus professionnels des micro-entrepreneurs dans le DRM.

* 72 Article L. 244-9 du code de la sécurité sociale.

* 73 Ces contrôles se rapportent notamment au contrôle des données individuelles et de la cohérence entre données individuelles et données agrégées de l'assiette plafonnée, de l'assiette déplafonnée et de l'assiette d'assurance chômage, de la cohérence entre quotité de travail et heures supplémentaires et de la cohérence des exonérations apprentis.

* 74 Rapport d'information, fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale et de la commission des affaires sociales du Sénat, sur l'unification du recouvrement social par M. René-Paul Savary et Mme Cathy Apourceau-Poly, sénateurs (n° 725, 2021-2022).

* 75 Le taux de convergence correspond à la part de situations pour lesquelles les ressources d'une personne affichées dans le DRM correspondent à l'euro près à celles qu'il a déclarées dans sa DTR.

* 76 Sur la période d'octobre à décembre 2022.

* 77 Estimation réalisée à partir des données du mois de mars 2022.

* 78 En effet, les DSN doivent être émises par les employeurs au plus tard le 5 ou le 15 du mois M et font ensuite l'objet de contrôles normatifs de la part du GIP MDS. Aussi n'alimentent-elles le DRM que le 22 ou le 23 du mois M. Or, les droits doivent être calculés le 25 ou le 26 du mois au plus tard pour que le versement des prestations puisse intervenir le 5 du mois M+1. Les CAF et les caisses de MSA ne disposent que de quelques jours pour calculer les droits des allocataires. En outre, la possibilité d'émissions tardives de DSN et de rectifications en M+1 ou M+2 (2 à 5 % des données d'après la Cnaf) affecte la stabilité des données du mois M. D'après les organismes de sécurité sociale entendus par les rapporteurs, le délai de correction des DSN par les employeurs, en cas de détection d'anomalie, est de deux à trois mois.

* 79 Rapport d'information, fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale et de la commission des affaires sociales du Sénat, sur l'unification du recouvrement social par M. René-Paul Savary et Mme Cathy Apourceau-Poly, sénateurs (n° 725, 2021-2022).

* 80 Cour des comptes, Rapport sur l'application des lois de financement de la sécurité sociale, octobre 2022 (Chapitre IX : Les prestations sociales versées en fonction des ressources de leurs bénéficiaires : simplifier pour mieux gérer).

* 81 Loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020, article 18.

* 82 Article L. 133-5-3-1 du code de la sécurité sociale.

* 83 Article L. 133-5-4 du code de la sécurité sociale.

* 84 Loi n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023, article 6.

* 85 Après l'envoi en mars de N+1 d'un bilan d'anomalies relatives à l'année N et un échange contradictoire entre l'Urssaf et le déclarant, la DSN de substitution serait émise. Les écarts corrigés suite à la substitution seraient ensuite mis en recouvrement.

* 86 Depuis 2021 pour les revenus de 2020 des travailleurs indépendants « classiques » et depuis 2023 pour les revenus de 2022 des travailleurs non-salariés des professions agricoles.

* 87 Article L. 613-2 du code de la sécurité sociale.

* 88 Articles R. 845-1 et R. 845-2 du code de la sécurité sociale.

* 89 Articles R. 262-18 et R. 262-19 du code de l'action sociale et des familles.

* 90 71 % pour les activités de vente, 50 % pour les activités de prestations de services relevant des bénéfices industriels et commerciaux (BIC) et 34 % pour les activités de prestations de services relevant des bénéfices non commerciaux (BNC) et les activités libérales (articles 50-0 et 102 ter du code général des impôts).

* 91 Article L. 613-7 du code de la sécurité sociale.

* 92 Article D. 613-4 du code de la sécurité sociale.

* 93 Article 50-0 du code général des impôts.

* 94 Il sera par exemple nécessaire de caler le trimestre d'activité sur le trimestre civil selon la date de début de l'activité du micro-entrepreneur.

* 95 Ce service, assuré depuis mars 2022, est automatique pour les pensions nouvellement fixées (sauf opposition conjointe des parents ou du juge).