LISTE DES PRINCIPALES RECOMMANDATIONS

Recommandation n° 1 (ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique) : présenter annuellement, dans le jaune budgétaire relatif aux liens financiers entre l'État et le groupe Bpifrance, les principales évolutions des coefficients multiplicateurs des fonds de garantie gérés par Bpifrance intervenues lors du dernier exercice clos et de l'année en cours et celles qui sont prévisibles pour l'année suivante.

Recommandation n° 2 (Bpifrance, ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique) : poursuivre le travail d'évaluation de l'efficience économique des fonds de garantie gérés par Bpifrance, en privilégiant une démarche intégrant les gains indirects et en comparant les résultats obtenus avec d'autres types d'interventions en faveur des entreprises, notamment les subventions et les crédits d'impôts.

Recommandation n° 3 (Bpifrance) : prévoir un rehaussement modéré du niveau du seuil, applicable au montant des prêts bancaires, en-dessous duquel l'octroi des garanties de Bpifrance est délégué aux banques (« procédure de délégation »).

Recommandation n° 4 (ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique) : présenter annuellement, dans le jaune budgétaire relatif aux liens financiers entre l'État et le groupe Bpifrance, une synthèse consolidée de l'ensemble des financements de l'État, qu'ils soient budgétaires ou non, affectés aux fonds de garantie gérés par Bpifrance pour le dernier exercice clos et ceux qui sont prévisibles pour l'année en cours et l'année suivante.

Recommandation n° 5 (ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique) : recentrer le financement par l'État des fonds de garantie gérés par Bpifrance sur les crédits du programme 134 « Développement des entreprises et régulations » de la mission « Économie », et ce dès 2024.

Recommandation n° 6 (ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique) : ramener progressivement la part du financement des fonds de garantie des prêts bancaires (fonds de place) au sein des crédits du programme 134 affectés à Bpifrance à celle qui était la sienne avant la crise sanitaire.

I. LES FONDS DE GARANTIE GÉRÉS PAR BPIFRANCE, UN OUTIL PUISSANT ET EFFICACE AU SERVICE DU FINANCEMENT DES ENTREPRISES

Bpifrance est un groupe bancaire public au service du financement et du développement des entreprises, agissant en appui des politiques publiques conduites par l'État et par les régions. Parmi ses nombreuses missions, Bpifrance déploie des garanties sur les prêts octroyés, principalement par les banques commerciales, aux entreprises, en particulier les très petites entreprises (TPE) et les petites et moyennes entreprises (PME).

Le statut et les missions de Bpifrance

Bpifrance a été créé par la loi n° 2012-1559 du 31 décembre 20125(*) à partir de la fusion de plusieurs structures préexistantes : Oséo (banque de prêt aux PME et de soutien à l'innovation), CDC Entreprises et le Fonds stratégique d'investissement (FSI).

Bpifrance est un établissement de crédit et une holding qui agit au travers de ses principales filiales : Bpifrance Régions (qui opère, avec l'établissement de crédit, les activités de financement), Bpifrance Participations, Bpifrance Investissement et Bpifrance Assurance Export. En tant qu'établissement de crédit, Bpifrance est soumis à la réglementation bancaire.

En vertu de l'ordonnance du 29 juin 20056(*), Bpifrance est un groupe public au service du financement et du développement des entreprises, agissant en appui des politiques publiques conduites par l'État et conduites par les régions.

Les objectifs qui sont fixés sont pluriels et ont été progressivement étendus. Elle est en particulier chargée de favoriser l'innovation, l'amorçage, le développement, l'internationalisation, la mutation et la transmission des entreprises, en contribuant à leur financement en prêts et en fonds propres.

Bpifrance doit orienter son action en priorité vers les TPE, les PME, et les entreprises de taille intermédiaire (ETI7(*)), même s'il peut également participer à l'actionnariat de grandes entreprises. Il est également chargé, par ses actions en faveur des entreprises, de participer au développement de secteurs d'avenir, du numérique et de favoriser la transition écologique et énergétique.

Il a pour mission de proposer une offre de service et d'accompagnement des entreprises depuis leur création et tout au long de leur développement.

Bpifrance favorise une mobilisation de l'ensemble du système bancaire sur les projets en faveur des entreprises qu'il soutient, intervenant rarement seule mais plutôt en cofinancement avec les banques privées ou d'autres acteurs du financement.

Concrètement, dans les limites posées par les règles du droit de la concurrence et de l'encadrement européen des aides d'État, Bpifrance apporte des financements aux entreprises dans leurs phases de vie les plus risquées, notamment la création de l'entreprise, sa transmission, l'innovation, l'internationalisation et les investissements de capacité. Il s'appuie, pour ce faire, sur les dotations d'acteurs publics à différents échelons, notamment l'État, les collectivités territoriales (notamment les régions) et l'Union européenne.

L'activité de Bpifrance peut être cartographiée en six métiers :

- le métier du financement des entreprises (crédits à moyen ou long terme, crédit-bail, financement du besoin en fonds de roulement, etc.), en partenariat avec d'autres acteurs du financement (banques privées, acteurs publics, etc.), notamment en soutien d'investissements corporels, incorporels et immatériels ;

- le métier de la garantie ; les différentes garanties sont accordées à des acteurs du financement des entreprises (en particulier les banques privées) à l'occasion de prêts octroyés à ces dernières ;

- le métier du financement de l'innovation dont le but est d'apporter une réponse aux besoins de financement des projets innovants individuels ou collaboratifs, de l'idée jusqu'au marché, dans les cas de défaillances des financements classiques ou de besoin d'entrainement d'une banque commerciale ;

- le métier de l'investissement, par des interventions en fonds propres, dans l'objectif de financer le développement et la croissance des TPE et des PME et de viser l'émergence, la consolidation et la multiplication des ETI, en particulier dans les segments de marché caractérisés par une insuffisance de fonds privés ;

- le métier de l'international, en déployant des garanties publiques à l'exportation des entreprises (assurance export), en finançant l'export, en proposant des solutions de moyen/long terme destinées aux clients étrangers des entreprises, et enfin en accompagnant l'internationalisation des entreprises ;

- le métier de l'accompagnement des entreprises (diffusion de l'information, conseil, expertise, etc.).

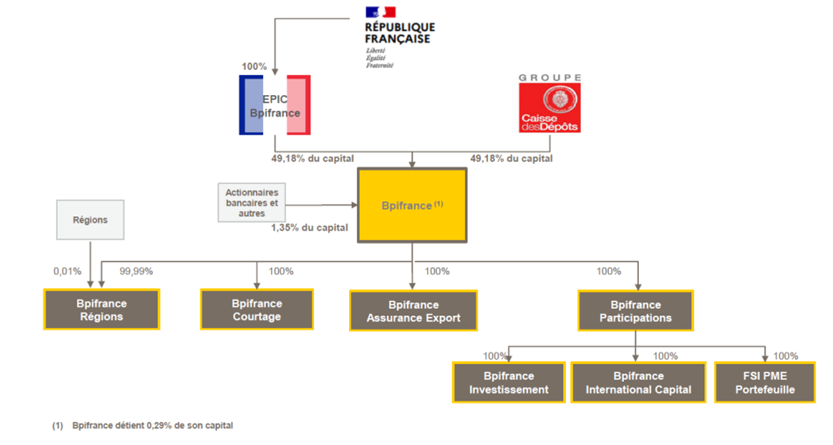

Au 31 décembre 2022, le capital social de Bpifrance était de 5,44 milliards d'euros. Ce capital est détenu à parts égales de 49,18 % par l'État français, par l'intermédiaire de l'EPIC Bpifrance, et par la Caisse des Dépôts et Consignations. D'autres actionnaires, notamment bancaires, détiennent 1,35 % des parts, tandis que Bpifrance détient 0,29 % de son propre capital.

Selon Bpifrance8(*), le groupe aurait injecté près de 67 milliards d'euros dans le financement de l'économie française en 2022. Par ailleurs, son résultat net s'est établi en 2022 à 1,5 milliard d'euros. Bpifrance emploie environ 3 500 collaborateurs et dispose de 50 implantations régionales.

L'offre de garanties sur des prêts aux entreprises constitue l'un des principaux métiers de Bpifrance. Bpifrance s'appuie financièrement sur des fonds de garantie, qui permettent de couvrir les éventuelles pertes générées par l'activité de garantie de Bpifrance. Ces fonds sont dotés par différents financeurs, au premier rang desquels l'État, via des dotations, souvent annuelles. Ce dispositif tire sa puissance et son efficacité, constatée par différentes études, de l'effet de levier significatif généré par les dotations déposées sur les fonds de garantie sur le montant des prêts effectivement octroyés aux entreprises.

Il est précisé que le présent rapport ne couvre pas le champ des prêts garantis par l'État (PGE). En effet, d'une part, les PGE présentent des caractéristiques spécifiques, tenant notamment à l'absence de constitution d'un fonds de garantie auprès de Bpifrance. D'autre part, les PGE ont fait l'objet d'un rapport récent de notre collègue Jérôme Bascher, présenté au nom de la commission des finances du Sénat9(*).

Organisation du groupe Bpifrance

Source : Bpifrance

A. LES DIVERS FONDS DE GARANTIE OPÉRÉS PAR BPIFRANCE VISENT À COUVRIR L'OCTROI DE GARANTIES SUR DES PRÊTS AUX ENTREPRISES, PRINCIPALEMENT LES TPE ET PME

Les fonds de garantie gérés par Bpifrance constituent un ensemble divers mais dont l'objectif central est commun : asseoir l'octroi des garanties de Bpifrance sur des prêts aux entreprises.

1. L'activité de garantie de Bpifrance...

De nombreux pays se sont dotés de programmes publics de garantie des financements bancaires aux entreprises. En France, Bpifrance constitue l'acteur principal dans ce domaine.

Les prêts pouvant être concernés par la couverture des garanties, et donc des fonds de garantie, étaient traditionnellement ceux dits « classiques » octroyés par les banques commerciales aux TPE et PME. S'y ajoutent aujourd'hui les prêts dits « sans garantie » (PSG) octroyés directement par Bpifrance aux TPE, PME et ETI.

a) L'activité de garantie sur les prêts bancaires « classiques » aux TPE et PME

Si Bpifrance n'est pas le seul organisme public ou parapublic de garantie des prêts aux entreprises10(*) et si certaines banques disposent de dispositifs de garantie interne, Bpifrance est bien le premier acteur public de garantie de prêts bancaires aux entreprises, dans des proportions estimées à 80 % à 90 % du marché11(*).

L'offre de garanties de Bpifrance a pour objectif de faciliter l'octroi de crédits spécifiquement aux TPE et aux PME, au sens de la définition européenne12(*), dans les phases les plus risquées de leur cycle de vie et de financement. En effet, elles permettent de partager et donc de réduire le risque pris par les établissements financiers en cas de non-remboursement du prêt.

De nombreux types de concours bancaires aux entreprises, ou dans certains cas aux dirigeants, peuvent être couverts par les garanties. Sont notamment concernés :

- les prêts de moyen et long termes (2 à 15 ans), qu'il s'agisse d'un prêt classique, d'un crédit-bail ou encore d'une cession-bail par exemple ;

- des prêts destinés à financer la transmission d'entreprises ou l'internationalisation des entreprises ;

- des prêts de court terme, de moins de 2 ans (affacturage, crédit de trésorerie, lignes de caution ou garantie à première demande ponctuelle, etc.).

En outre, il existe un dispositif spécifique de garantie sur les apports en fonds propres ou en quasi-fonds propres réalisés au capital de PME françaises. Tous les véhicules d'investissement structurés sous la forme de fonds de capital-risque peuvent en bénéficier : fonds professionnels de capital-investissement (FPCI), sociétés à capital risque (SCR) ou sociétés d'investissement de business angels (SIBA).

Les principales garanties proposées par Bpifrance sur les prêts bancaires

La garantie « création »

Elle concerne les prêts aux entreprises créées depuis moins de 3 ans ou aux dirigeants, personnes physiques, s'endettant à titre personnel pour réaliser un apport en fonds propres dans une jeune entreprise. Elle couvre les créations ex nihilo, les premières installations par reprise de fonds de commerce, les investissements matériels et immatériels, ou encore notamment les créations de sociétés par des entreprises existantes qui développent des activités ou produits nouveaux.

La garantie « transmission »

Elle s'adresse à tous repreneurs, personnes physiques ou morales, pour des entreprises ayant plus de 3 ans d'existence. Son objectif est soit de permettre l'installation de nouveaux entrepreneurs, par rachat d'une entreprise ou d'un fonds de commerce, soit de faciliter le développement d'entreprises existantes par croissance externe. Les dépenses financées concernent soit les achats de parts sociales soit les reprises de fonds de commerce.

La garantie « développement des PME et TPE »

Elle concerne les entreprises d'au moins 3 ans et vise le financement de ses investissements de développement de son activité, que ces investissements soient corporels ou incorporels.

La garantie « renforcement de trésorerie »

Elle s'adresse aux PME ayant 3 ans d'existence au minimum et souhaitant renforcer leur structure financière. Le prêt garanti peut être utilisé pour consolider des prêts à court terme en prêts à moyen et long termes.

La garantie « International »

Cette garantie vise soit à soutenir le développement de l'activité internationale des TPE et PME et leurs exportations en finançant des investissements corporels ou incorporels, soit à faciliter les prises de participation à l'étranger ou les créations de filiales ou de succursales à l'étranger. Sont en particulier concernés les financements de moyen et long termes.

La garantie « Innovation »

Cette offre permet de garantir des prêts réalisés dans le but de rendre une PME ou TPE ayant une existence d'au moins 3 ans plus innovante : conception et développement de produits ou services nouveaux (recherche, développement, industrialisation, commercialisation, etc.), ou introduction d'une technologie ou technique nouvelle dans un des processus de l'entreprise. Bpifrance apporte sa garantie pour des investissements incorporels ou corporels.

La garantie « fonds propres Relance »

Cette offre concerne les financements dédiés à la consolidation de la structure ou au renforcement de la trésorerie d'une entreprise. Elle concerne les PME développant une activité à fort caractère innovant et bénéficiaires d'apports en fonds propres ou quasi-fonds propres réalisés par des sociétés de capital-risque ou des sociétés liées à des business angels ou des fonds communs de placement. Les apports garantis sont ceux réalisés en fonds propres ou quasi-fonds propres : souscription ou achat d'actions ou de parts sociales, d'obligations convertibles ou remboursables, de titres participatifs ou de certificats d'investissement, prêts participatifs, ou d'avances en comptes courants.

Source : Banque de France et Bpifrance

Peuvent bénéficier de la garantie les prêts octroyés par les banques commerciales, mais également ceux déployés par les réseaux d'accompagnement (Réseau Entreprendre, Réseau Initiative, etc.) et les co-garants (la Société de caution mutuelle pour les petites entreprises, la SOGAMA, etc.).

La garantie octroyée par Bpifrance concerne l'établissement financier, et non l'entreprise : elle vise, en effet, à compenser la perte finale éventuelle de la banque sur les prêts garantis qui ne seraient pas remboursés. La garantie n'assure en aucun cas l'emprunteur contre le risque de défaillance de son entreprise et ne peut être invoquée par les tiers, notamment par l'emprunteur et ses garants personnels, pour contester tout ou partie de leur dette. Dans son activité de garantie des prêts bancaires, Bpifrance n'a ainsi de lien qu'avec la banque, pas avec l'entreprise.

La garantie est mise en jeu dans plusieurs cas :

- en cas de signature d'un protocole amiable d'abandon partiel de créances conclu entre la banque et l'entreprise ou de notification par la banque au bénéficiaire de la résiliation du crédit, décidées préalablement d'un commun accord entre la banque et Bpifrance ;

- dès le prononcé d'un jugement de sauvegarde, de redressement ou de liquidation judiciaire.

La compensation financière potentielle de la perte finale de la banque que permet la garantie est toujours seulement partielle. En effet, quelle que soit la garantie concernée, la banque conserve toujours une part du risque. La garantie s'applique ainsi à une partie du prêt, appelée « quotité ». Cette quotité garantie varie le plus souvent, en fonction des garanties, entre 40 % et 70 %. L'objectif est double : d'une part, permettre, à un montant global d'engagements de garanties donnés, de multiplier le nombre et le montant cumulés de crédits couverts et, d'autre part, responsabiliser la banque dans l'octroi des prêts, celle-ci continuant d'assumer un risque de perte.

La demande d'octroi de garantie relève de la décision de la banque qui envisage d'octroyer un prêt et qui souhaite bénéficier de la garantie de Bpifrance. Concrètement, la banque arbitre entre le coût de la garantie, à savoir la prime de garantie versée à Bpifrance, et ses avantages, c'est-à-dire la couverture d'une partie du risque de perte. Une banque, à qui une entreprise soumet une demande de financement, évalue le risque associé. Schématiquement, si ce dernier est faible, elle va octroyer le prêt, le plus souvent en prenant des sûretés13(*), sans solliciter la garantie de Bpifrance. Si le risque est trop fort, même en prenant des sûretés et/ou en sollicitant la garantie de Bpifrance, elle n'accordera pas le prêt. C'est dans les situations intermédiaires, c'est-à-dire les demandes de financement risquées (ou dans lesquelles le risque est difficilement quantifiable) mais a priori raisonnables des entreprises, que la garantie de Bpifrance peut faire franchir le pas de l'octroi du prêt à la banque. Il s'agit au final, selon une expression utilisée lors d'une audition des rapporteurs spéciaux, de financer des entreprises qui se trouvent « au bord du financement ». Le calibrage du coût de la garantie et le fait de limiter la garantie à un certain pourcentage du prêt (la quotité) permet de favoriser la prise de risque par les banques, tout en l'encadrant dans des limites raisonnables14(*).

Il convient de noter qu'à l'occasion du plan de relance dans le contexte de la crise sanitaire, les conditions des garanties ont été assouplies, via notamment une hausse des quotités garanties et une baisse des primes de garantie.

Des critères d'éligibilité généraux s'appliquent pour l'ensemble des garanties proposées par Bpifrance. Ainsi, l'entreprise qui demande le prêt doit principalement :

- être une TPE ou une PME ;

- ne pas être en difficulté économique ;

- le prêt doit avoir une durée d'au moins deux ans (hors prêts de court terme) ;

- le montant garanti ne peut dépasser certains plafonds. En principe, pour la plupart des garanties, le montant de garanti pour un prêt ne peut pas dépasser 1 ou 1,5 million d'euros ; en outre, le montant total cumulé garanti par Bpifrance de tous les prêts d'une même entreprise (ou du même groupe d'entreprises), tous fonds de garanties confondus, ne peut pas dépasser 4 millions d'euros.

En fonction des fonds de garantie concernés, des critères plus spécifiques s'appliquent15(*). Ils concernent notamment l'âge des entreprises, l'objet des financements, la durée des financements, le coût de la prime de garantie, la quotité maximale garantie, etc.

La procédure applicable d'octroi de la garantie de Bpifrance dépend quant à elle du montant du prêt. Lorsque le prêt est d'un montant inférieur à 200 000 euros, la procédure de « délégation » s'applique : c'est la banque elle-même, sur la base d'un « contrat de garantie » avec Bpifrance, qui vérifie le respect des conditions d'éligibilité de la garantie et décide de son octroi. Ce n'est alors qu'au moment de son éventuelle mise en jeu que Bpifrance vérifiera le respect des critères d'éligibilité et pourra alors déchoir le partenaire du bénéfice de la garantie si ces critères ne sont pas respectés. Les mécanismes d'échanges d'information, notamment informatiques, entre les banques et Bpifrance permettent de limiter cette hypothèse à des cas très exceptionnels. La quotité maximale étant généralement de 70 %, le risque maximum sur un dossier en délégation est donc de 140 000 euros.

Au-dessus du seuil de 200 000 euros, c'est Bpifrance qui assure l'instruction de la demande d'octroi de la garantie, via son réseau local, dans le cadre de la procédure dite de « notification ». À ce jour, la procédure de délégation représente 40 % des engagements de garantie, tandis que 60 % relève de la procédure de notification. En nombre de dossiers, c'est la procédure de délégation qui est majoritaire.

b) L'activité de garantie sur les prêts dits « sans garantie » aux TPE, PME et ETI

À l'activité historique de garantie des prêts bancaires « classiques » octroyés par les banques aux entreprises, s'est ajoutée plus récemment une activité de garantie des prêts dits « sans garantie » (PSG) octroyés directement par Bpifrance.

Les prêts dits « sans garantie » (PSG) de Bpifrance

Les PSG de Bpifrance ont été créés, sous leur forme actuelle en 2009. S'ils sont improprement appelés prêts « sans garantie », les PSG sont en réalité des prêts octroyés sans sureté prise sur l'entreprise ou son dirigeant. Les PSG, qui ont constitué à leur création une spécificité dans l'offre bancaire en faveur des entreprises, visent à répondre aux besoins de financement qui n'offrent pas ou peu de collatéral pouvant servir de sûreté, ce qui rend difficile l'accès à un crédit bancaire classique.

Sont concernés les financements relatifs à :

- des dépenses immatérielles : frais de formation, recrutement, frais d'étude, travaux de rénovation énergétique, achats de services liés à l'optimisation des processus, mise en oeuvre de labels et de certifications, etc. ;

- des dépenses matérielles à faible valeur de gage, notamment des achats d'équipements ;

- une hausse du besoin en fonds de roulement pour financer des dépenses spécifiques, par exemple environnementales.

Les PSG s'appuient sur une offre généraliste (le Prêt Croissance notamment) mais également des offres spécialisées dans certains secteurs d'activité (tourisme, industrie ou industries culturelles et créatives), certaines typologies d'investissements (transition énergétique par exemple) ou encore certaines étapes de la vie de l'entreprise (transmission, internationalisation). Au total, il existe une vingtaine de PSG.

À la différence de la plupart des prêts bancaires classiques, les PSG sont accordés sans prise de sûretés sur les actifs des entreprises ou sur le patrimoine de leurs dirigeants. Cela permet, en outre, au bénéficiaire du prêt de mobiliser, le cas échéant, les sûretés dont il dispose pour obtenir d'autres financements de la part de sa banque.

Le dispositif est ouvert aux TPE, PME et aux ETI, indépendantes de plus de 3 ans, affichant une bonne situation économique et financière. Tous les secteurs d'activité sont éligibles à l'exclusion de certaines activités très spécifiques (promotion et location immobilière, intermédiation financière, notamment).

Les PSG sont octroyés sont conçus et octroyés directement par Bpifrance (dans son activité de financement), par l'intermédiaire de ses 50 agences sur le territoire. Toutefois, ces prêts s'effectuent en co-financement avec les banques, à raison de 1 euro octroyé par Bpifrance pour 1 euro de financement octroyé par les banques.

Le Prêt croissance relance s'adresse TPE, PME et ETI indépendantes de plus de 3 ans. Sont concernés les prêts finançant des investissements dans les capacités de production, qui augmentent la performance de produits et services afin d'en améliorer la compétitivité, ou qui permettent de réaliser des opérations de croissance externe. Les investissements peuvent être immatériels, ou corporels et à faible valeur de gage, ou porter sur l'augmentation du besoin en fonds de roulement rendu nécessaire par le projet porté. Le montant minimum des prêts éligibles est de 50 000 euros et le montant maximal de 5 000 000 d'euros. Aucune sûreté n'est prise sur les actifs de la société, ni sur le patrimoine du dirigeant. Seule une retenue de garantie de 5 % est prévue ; elle est restituée après remboursement du prêt. Les prêts sont obligatoirement associés à un financement extérieur (concours bancaires, apport en fonds propres, « crowdfunding », « crowdlending ») d'un montant au moins égal.

Le Prêt vert constitue un des principaux PSG. D'un montant compris entre 50 000 euros et 5 millions d'euros, pour une durée maximum de 10 ans, il finance sans suretés les projets d'entreprises en transition et les entreprises offreuses de solutions de transition. Peuvent notamment être concernés les investissements immatériels (par exemple des travaux de rénovation énergétique), les investissements matériels à faible valeur de gage (par exemple pour le stockage d'énergie, l'achat de matériel de mesure, d'équipements de tri, de systèmes de recyclage, etc.) ou une augmentation du besoin en fonds de roulement liée à la mise en oeuvre d'un plan d'action en faveur de la transition écologique et énergétique de l'entreprise.

Le prêt d'honneur constitue un autre type de PSG, qui est octroyé dans le cadre des missions d'intérêt général de Bpifrance. Il est directement octroyé au dirigeant créateur ou repreneur d'entreprise, et non à l'entreprise elle-même. Le prêt d'honneur, que le dirigeant s'engage à rembourser « sur l'honneur », vise à couvrir les besoins pour l'activité professionnelle du porteur de projet dans le cadre de sa création ou reprise d'entreprise. Le montant du prêt peut notamment être utilisé par le porteur de projet comme apport personnel au côté d'un prêt bancaire pour son entreprise. L'objectif recherché par le dispositif est de renforcer les moyens mis à disposition des porteurs de projet via les réseaux d'accompagnement afin de mieux soutenir et mieux financer la création d'entreprise partout sur le territoire.

Si l'octroi des PSG relève de l'activité de financement de Bpifrance, qui n'est pas l'objet du présent rapport, Bpifrance déploie par ailleurs une activité de garantie sur la délivrance des PSG. En effet, les PSG sont couverts par des fonds de garantie spécifiques opérés par Bpifrance (garant) qui visent à couvrir le risque pris par Bpifrance (prêteur). Ils couvrent généralement 80 % du risque de défaillance de l'emprunteur, soit un niveau de quotité plus élevé que pour les garanties sur les prêts classiques. Néanmoins, Bpifrance (prêteur) conserve une partie du risque, ce qui permet d'assurer en principe un alignement d'intérêts avec l'activité de garantie. Il convient de noter que la garantie ne porte que sur le PSG déployé par Bpifrance et non sur le financement bancaire parallèle, en principe du même montant, octroyé par la banque. Par ailleurs, en contrepartie de l'octroi de la garantie sur un PSG, Bpifrance « Prêteur » verse à Bpifrance (garant) une commission de garantie, de la même manière que les banques commerciales pour les prêts classiques aux entreprises.

L'activité de garantie de Bpifrance sur les PSG porte non seulement sur les prêts aux TPE et PME mais également aux ETI. Il s'agit d'une différence par rapport à l'activité de garantie des prêts bancaires classiques, qui ne couvre que les TPE et PME.

2. ... est couverte par les différents fonds de garantie gérés par Bpifrance

Les fonds de garantie peuvent être définis comme des unités comptables cloisonnées dotées de dépôts ayant vocation à couvrir les risques générés par l'activité d'octroi de garanties par Bpifrance. D'un point de vue comptable, la mise en place d'un fonds de garantie permet de cantonner une ressource affectée et de tracer l'ensemble des opérations et évènements de ressources s'y rapportant.

Ces fonds, divisés en compartiments16(*), correspondent aux différentes garanties offertes par Bpifrance ; le fonds « création » correspond ainsi par exemple à la garantie « création ». Ils sont dotés par différents bailleurs17(*), en particulier l'État, mais également la Caisse des dépôts et consignations, les collectivités territoriales (en particulier les régions), l'Union européenne et, dans des cas spécifiques, des bailleurs privés.

Les quatre types de fonds de garantie gérés par Bpifrance

Les fonds de garantie opérés par Bpifrance sont au nombre de plus d'une centaine, en incluant leurs différents compartiments.

Il existe tout d'abord environ 40 fonds de garantie dits « de place ». Ces fonds correspondent à l'activité traditionnelle de garantie des prêts bancaires classiques aux entreprises.

S'y ajoutent ensuite environ 40 fonds de garantie dits « internes ». Ce sont les fonds de garantie qui viennent couvrir Bpifrance dans son activité d'octroi des PSG.

En outre, il existe environ 25 fonds de garantie dits « régionaux », financés principalement par les régions, qui couvrent à la fois des prêts bancaires classiques bancaires et des PSG.

Enfin, il existe une dizaine d'autres fonds de garantie financés soit par l'Union européenne ou le fonds européen d'investissement (FEI) soit par des acteurs privés, notamment l'UIMM18(*).

Tous les fonds de garantie se structurent généralement de façon similaire, autour de principes de fonctionnement communs : détermination d'un certain niveau de dotation prévue du fond, du mode de gestion par Bpifrance (pour compte propre ou pour compte de tiers19(*)), d'un coefficient multiplicateur, des conditions de mise en jeu de la garantie, de modalités de reporting, etc.

En revanche, chaque fonds de garantie se distingue par des règles d'éligibilité spécifiques qui correspondent à celles fixées pour la garantie correspondante (notamment l'âge des entreprises, l'objet des financements, la durée des financements, le coût de la prime de garantie, la quotité maximale garantie, etc).

3. Bpifrance est chargée de la gestion opérationnelle des fonds de garantie, dont il assume une partie des risques

Les sommes déposées sur les fonds de garantie n'appartiennent pas à Bpifrance mais aux dotateurs des fonds. Chaque fonds est en principe alimenté par un seul et unique bailleur20(*).

Chaque fonds de garantie fait ainsi l'objet d'une convention constitutive encadrant sa gouvernance et instaurant si nécessaire un comité de pilotage dédié. S'agissant des fonds de garantie dotés par l'État ou la Caisse des Dépôts et Consignations, le suivi opérationnel est réalisé par le « comité financement garantie », instance à laquelle les deux principaux actionnaires de Bpifrance (État et Caisse des dépôts et consignations) ont un siège permanent.

Les règles spécifiques d'engagement de la garantie, qui peuvent évoluer, sont fixées pour chaque fonds dans le cadre de la convention constitutive. Sur la base de ces règles, c'est ensuite Bpifrance qui assume la gestion opérationnelle des fonds de garantie.

D'un point de vue financier, le système des fonds de garantie gérés par Bpifrance repose sur des dépôts effectués par les acteurs qui ont souhaité financer la mise en place d'une garantie. Ces dépôts prennent la forme de dotations, plus ou moins fréquentes, qui viennent alimenter le solde du fonds de garantie concerné. Sur un exercice annuel, le solde du fonds de garantie dépend en fin d'année de la dotation annuelle qui lui a été attribuée et de son résultat sur l'année en question. Ce dernier résultat annuel dépend quant à lui du rapport entre les recettes (primes de garantie versées par les banques et placement financier des sommes immobilisées sur les fonds de garantie) et les dépenses (remboursement de la perte des banques prêteuses ou de Bpifrance - prêteur au titre des PSG - sur les prêts qui ne sont pas remboursés par les entreprises). Lorsque les dépenses annuelles du fonds de garantie sont supérieures à ses recettes, le solde est ponctionné de la différence, ce qui peut éventuellement conduire à un solde déficitaire s'il est insuffisant pour couvrir les pertes annuelles.

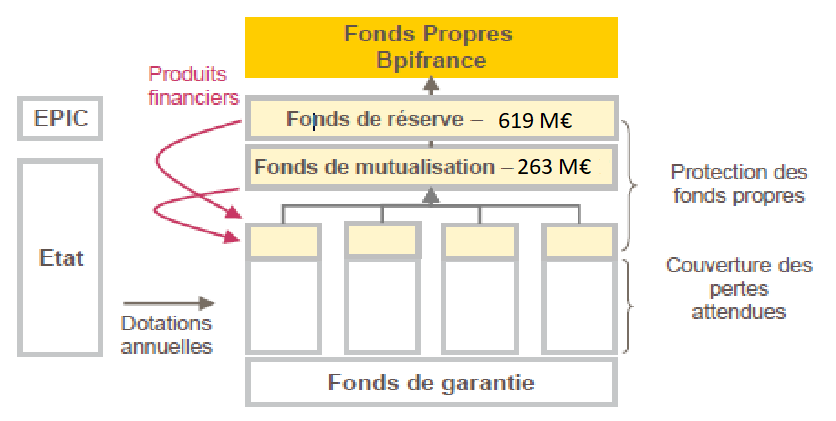

La grande majorité des fonds de garantie opérés par Bpifrance est gérée en « compte propre » sur le bilan de Bpifrance ; en d'autres termes, le risque final de perte est dans ce cas porté par les fonds propres de Bpifrance.

Un mécanisme de pyramide d'absorption des risques est néanmoins prévu afin de limiter cette exposition via le bilan et le compte de résultat de chacun des fonds de garantie puis, si cela ne suffit pas, par les fonds de mutualisation et de réserve. Le fonds de mutualisation a été créé en 2009 et est doté à partir d'excédents disponibles sur des fonds de garantie dotés par l'État, qui en est le propriétaire ; il présente un solde de 619,3 millions d'euros au 31 décembre 2022. Le fonds de réserve a été créé en 2015 et est doté par l'EPIC Bpifrance, qui en est le propriétaire ; il est doté de 263,1 millions d'euros au 31 décembre 2022.

Ainsi, le compte de résultat de Bpifrance est impacté par ces risques uniquement en cas d'épuisement du fonds de garantie qui n'aurait pas été absorbé par la pyramide des risques. En outre, au sein des fonds de garantie constitués auprès de Bpifrance, certains sont mutualisés en risques entre eux ; ceux-là bénéficient d'une strate de couverture intermédiaire avant de ponctionner le fonds de mutualisation. Il s'agit en particulier des fonds du fonds maître de garantie Trésor, qui regroupe notamment les fonds « Développement des PME et TPE », « Création PME et TPE », « Transmission PME et TPE », « Renforcement de la Trésorerie », « Garantie fonds propres », et « Prêt vert ». Sur les 80 fonds nationaux de garantie, 50 sont en réalité les compartiments du fonds maître de garantie Trésor.

Architecture financière des fonds de

garantie confiés en gestion

pour compte propre à

Bpifrance

(en millions d'euros, au 31 décembre 2022)

Source : Bpifrance et direction générale du Trésor

Certains fonds de garantie font néanmoins l'objet d'une gestion pour « compte de tiers » par Bpifrance. Dans ce cas, le risque final des fonds est porté par l'État. Cette situation ne concerne qu'un nombre limité de dispositifs : les prêts étudiants, le Fonds de cohésion sociale et les prêts garantis par l'État (ce dernier reste spécifique dans la mesure où il n'y a pas ex ante de mouvement de dotation de l'État vers Bpifrance pour couvrir la production de prêts).

Bpifrance bénéficie d'une rémunération au titre de la gestion des fonds de garantie. Cette rémunération s'opère par le transfert d'une quote-part des commissions perçues par les fonds de garantie et par les produits financiers générés par le placement financier des dotations.

* 5 Loi n° 2012-1559 du 31 décembre 2012 relative à la création de la Banque publique d'investissement.

* 6 Ordonnance n° 2005-722 du 29 juin 2005 initialement relative à la création de l'établissement public OSEO et à la transformation de l'établissement public Agence nationale de valorisation de la recherche en société anonyme et désormais relative à la Banque publique d'investissement.

* 7 Une ETI est une entreprise qui a entre 250 et 4 999 salariés, et soit un chiffre d'affaires n'excédant pas 1,5 milliard d'euros soit un total de bilan n'excédant pas 2 milliards d'euros. Les ETI constituent une catégorie d'entreprises intermédiaire entre les PME et les grandes entreprises.

* 8 Document d'enregistrement universel, 2022.

* 9 Mieux comprendre le risque budgétaire associé aux prêts garantis par l'État (PGE) de M. Jérôme Bascher, fait au nom de la commission des finances, déposé le 7 juin 2023.

* 10 Peuvent notamment également être cités la Société de caution mutuelle pour les petites entreprises (SIAGI), France Active, la SOGAMA, l'IFCIC, etc.

* 11 Réponses de la direction générale du Trésor au questionnaire des rapporteurs spéciaux.

* 12 Entreprises ayant un effectif inférieur à 250 personnes et réalisant un chiffre d'affaires annuel inférieur à 50 millions d'euros ou un total de bilan n'excédant pas 43 millions d'euros.

* 13 Une sûreté est une technique juridique permettant au créancier (la banque) de se prémunir contre une éventuelle défaillance du débiteur (l'emprunteur) dans le remboursement du prêt. La sûreté peut être personnelle (cautionnement) ou réelle (nantissement, hypothèque, privilège). Elle peut par exemple porter sur un immeuble.

* 14 Voir infra.

* 15 Voir supra pour les principales garanties offertes par Bpifrance.

* 16 Un fonds de garantie correspond à un type de garantie. Un fonds peut ensuite être divisé en compartiments, correspondant à des types de garanties plus spécifiques. Par exemple, le fonds de garantie « Prêts d'honneur » est divisé en plusieurs compartiments, par exemple celui relatif aux « prêts d'honneur Création-Reprise » et celui relatif aux « prêts d'honneur renfort ».

* 17 Voir infra.

* 18 Union des industries et métiers de la métallurgie.

* 19 Voir infra.

* 20 Un fonds multi-bailleurs introduit en effet une complexité en gestion. Il existe des offres qui mobilisent de fait plusieurs ressources, comme les PSG du métier de l'innovation (prêts d'amorçage, prêt amorçage investissement, prêt innovation) qui peuvent s'appuyer sur de ressources du Trésor mais également européennes (au titre de la couverture du risque de défaut des emprunteurs). Mais les différentes ressources sont cantonnées séparément et non « fongibilisées ».