B. LES FONDS DE GARANTIE SONT DOTÉS DE FINANCEMENTS TRÈS MAJORITAIREMENT PUBLICS, QUI PRODUISENT UN EFFET DE LEVIER SUR LES FINANCEMENTS OCTROYÉS AUX ENTREPRISES

1. Les fonds de garantie font l'objet de dotations régulières provenant de différents acteurs, en particulier de l'État

Le système des fonds de garantie gérés par Bpifrance s'appuie sur le dépôt de fonds par les acteurs qui souhaitent financer la mise en place d'une garantie. Ces dépôts sont renouvelés régulièrement.

En effet, le système des fonds de garantie gérés par Bpifrance est, en cumulé, structurellement déficitaire. Cette situation ne révèle toutefois pas, en tant que telle, d'écueils dans la gestion ou la conception des garanties ou des fonds de garantie.

Évolution du résultat annuel

cumulé des fonds nationaux de garantie

opérés par

Bpifrance

(en millions d'euros, hors fonds de réserve

et fonds de mutualisation)

|

Année |

Résultat annuel |

|

2016 |

- 104,5 |

|

2017 |

- 107,8 |

|

2018 |

- 56,4 |

|

2019 |

- 86,8 |

|

2020 |

- 164,6 |

|

2021 |

- 80,9 |

|

2022 |

- 46,3 |

Source: commission des finances du Sénat, d'après les réponses aux questionnaires des rapporteurs spéciaux

En effet, l'objectif final des garanties octroyées par Bpifrance est de faciliter l'octroi de prêts, principalement par l'intermédiaire des banques, dans les phases les plus risquées de leur croissance. Comme cela est développé supra, alors que les prêts « sûrs » sont octroyés par les banques sans qu'elles ne jugent utiles de payer une garantie de Bpifrance, l'offre de garanties a vocation à inciter la banque à octroyer un prêt plus risqué - ou, souvent, pour lequel elle n'est pas en mesure de déterminer le risque avec certitude - qu'elle n'aurait pas forcément conclu si la garantie n'était pas venue réduire son risque de perte en cas de non-remboursement de prêt par l'entreprise.

Or, un tel objectif est de nature à engendrer un coût pour les fonds de garantie. En effet, d'une part, la prime de garantie sollicitée auprès de la banque, et venant abonder les fonds de garantie, ne peut pas être trop élevée, le risque étant à défaut qu'elle ne soit pas sollicitée par la banque et les prêts correspondants pas octroyés. D'autre part, le caractère relativement risqué des prêts garantis par Bpifrance implique une sinistralité plus forte que la moyenne des prêts consentis aux entreprises par les banques (sans garantie de Bpifrance), et donc une exposition de Bpifrance pour couvrir les pertes des banques, et de Bpifrance (prêteur) s'agissant des PSG.

En réalité, même s'il n'est pas entièrement assumé comme tel, le système mis en place constitue ainsi de facto une politique publique de soutien indirect au financement des entreprises, qu'elle soit transversale (création, transmission, développement des entreprises, etc.), qu'elle ait un objectif précis (la transition énergétique par exemple) ou qu'elle réponde à un objectif d'intérêt général (par exemple, le prêt d'honneur). Cette politique présente un coût budgétaire. Néanmoins, comme le précise la Cour des comptes dans un très récent rapport sur Bpifrance21(*), « contrairement au financement de l'innovation, dont le caractère subventionnel est pleinement assumé, la garantie des crédits octroyés aux PME est destinée à couvrir des risques mal couverts par les banques françaises, mais qui ne sont pas réputés par construction inassurables. La récurrence des déficits de ces fonds met cependant à mal le principe d'une gestion à l'équilibre de ce dispositif hors période de crise ».

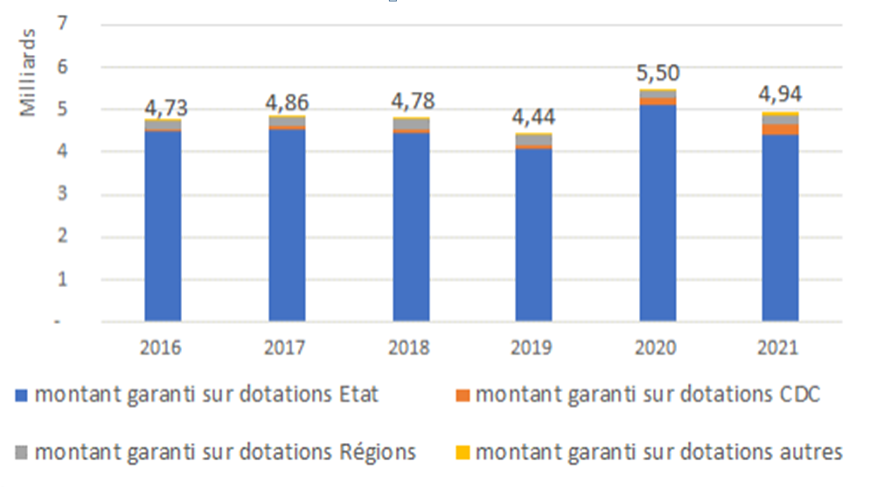

Les dotations versées aux fonds de garanties proviennent majoritairement de l'État (ces dotations correspondaient à environ 90 % des engagements en 2021), mais elles sont également apportées par la Caisse des dépôts et consignations (correspondant à environ 5 % des engagements en 2021), les collectivités territoriales (en particulier les régions, correspondant à environ 4 % des engagements en 2021) ou ont une origine européenne ou privée.

Répartition des volumes annuels de

garanties octroyées correspondant

aux dotations de différents

acteurs versées aux fonds de garantie

opérés par

Bpifrance22(*)

Source: Bpifrance

Si la très grande majorité des fonds de garantie, dont les principaux, sont rattachés à l'Agence France Trésor et donc à l'État, deux sont rattachés à la Caisse des dépôts et consignations (un fonds de place, France Investissement garantie, et un fonds associé à un PSG, le prêt tourisme). D'autres sont rattachés à la Banque européenne d'investissement (notamment un fonds sur le développement technologique), au FEDER23(*), à la fédération nationale de l'habillement, ou encore à l'UIMM ou à l'entreprise Best Western.

En 2022, les fonds de garantie nationaux ont bénéficié d'un montant cumulé de dotations de 105,6 millions d'euros, ce qui constitue un montant très modeste en comparaison des années précédentes24(*).

Évolution des dotations annuelles cumulées des fonds nationaux de garantie opérés par Bpifrance

(en millions d'euros, y compris fonds de

réserve

et fonds de mutualisation)

|

Année |

Dotations |

|

2016 |

183,7 |

|

2017 |

- 48,6 |

|

2018 |

375,3 |

|

2019 |

20,7 |

|

2020 |

667,7 |

|

2021 |

355,3 |

|

2022 |

105,6 |

Source: commission des finances du Sénat, d'après les réponses aux questionnaires des rapporteurs spéciaux

Plus précisément, la même année, les fonds de garantie relevant de l'État, via l'Agence France Trésor, ont reçu 108,5 millions d'euros de dotations en cumulé, tandis que les fonds de réserve et fonds de mutualisation ont connu une dotation négative de 2,9 millions d'euros, et que les autres fonds (européens et privés) connaissaient une quasi-stabilité.

Au total, les fonds de garantie nationaux gérés par Bpifrance représentent des sommes déposées d'un montant de 5,02 milliards d'euros au 31 décembre 2022 (dont environ 90 % appartiennent à l'État), dont :

- fonds de mutualisation et de réserve25(*) : 882,4 millions d'euros

- fonds rattachés à l'État via l'Agence France Trésor : 3,74 milliards d'euros ;

- fonds rattachés à la Caisse des dépôts et consignations : 311,7 millions d'euros ;

- fonds de garantie européens et privés : 83,9 millions d'euros.

En excluant les fonds de mutualisation et de réserve, la moitié des sommes déposées financent des fonds de place et l'autre moitié des fonds associés à un PSG. Certains fonds de garantie s'appuient sur des montants déposés supérieurs aux autres. Ainsi, huit fonds de garantie présentent des montants déposés supérieurs à 100 millions d'euros au 31 décembre 2022, parmi lesquels :

- le fonds de garantie « Création PME et TPE » (fonds de place) : 397,7 millions d'euros ;

- le fonds de garantie « Prêt tourisme » (fonds associé à un PSG) : 194,4 millions d'euros ;

- le fonds de garantie « Transmission PME et TPE » (fonds de place) : 181,8 millions d'euros ;

- le fonds de garantie « Prêt vert » (fonds associé à un PSG) : 173,9 millions d'euros.

S'ajoutent au solde cumulé des fonds de garantie nationaux les sommes déposées sur les fonds de garantie régionaux, qui s'élevaient à fin 2022 à 453,5 millions d'euros. Au total, le solde des fonds de garantie gérés par Bpifrance atteignait ainsi 5,47 milliards d'euros à fin 2022.

2. Le dispositif des fonds de garantie tire sa spécificité de l'effet de levier qu'il produit sur les dotations qui y sont affectées

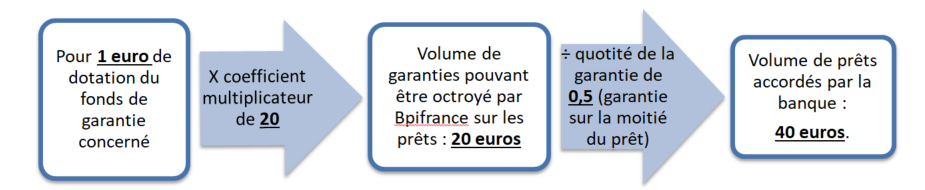

La spécificité et l'efficacité potentielle du système des fonds de garantie reposent sur l'effet de levier qu'il induit. En effet, la grande majorité des prêts bénéficiant d'une garantie étant remboursés, il est possible d'octroyer un montant cumulé de garanties bien supérieur au montant immobilisé dans les fonds de garantie correspondants. Un montant donné d'immobilisation permet d'octroyer un niveau de garantie très supérieur, maximisant l'impact macroéconomique de la dotation budgétaire.

Cet effet de levier se matérialise par l'application d'un coefficient multiplicateur spécifique à chaque fonds. L'objet des fonds de garantie opérés par Bpifrance n'étant pas de neutraliser budgétairement le dispositif mais, schématiquement, de consommer annuellement la dotation budgétaire octroyée dans le but de soutenir le financement des entreprises, le coefficient multiplicateur des fonds est calculé de telle sorte qu'il conduise à un niveau d'engagements de garantie correspondant à un niveau de pertes en résultat en fin d'année équivalent à la dotation budgétaire annuelle26(*). Dit autrement, le coefficient multiplicateur correspond au montant de l'exposition en garanties pouvant être octroyé pour un euro de dotation déposé sur le fonds de garantie. Cet effet de levier est accentué par le fait que la garantie ne portant que sur une partie du prêt (la quotité), le prêt effectivement octroyé par la banque commerciale (ou Bpifrance pour les PSG) est d'un montant lui-même supérieur au montant de la garantie.

À titre d'illustration, lorsque le coefficient multiplicateur est fixé à 20 et que la quotité de garantie est fixée à 50 % du montant total du prêt, 1 euro de dotation couvre 40 euros de prêt accordé par une banque à une entreprise, soit un prêt de 400 000 euros pour 10 000 euros de dotation.

Illustration de l'effet de levier induit par le

coefficient multiplicateur

(applicable à un fonds de garantie) sur

les prêts bancaires

effectivement octroyés aux

entreprises

Source: commission des finances du Sénat

Tous les fonds de garantie gérés pour compte propre par Bpifrance sont assortis d'un coefficient multiplicateur. La méthode de détermination du coefficient multiplicateur dépend de la nature du fonds. Pour les fonds de garantie actifs depuis de nombreuses années, faisant l'objet d'une dotation annuelle et présentant de forts volumes d'activité, des coefficients multiplicateurs sont calculés chaque année à partir de modèles quantitatifs, en simulant les pertes futures associées à une année d'activité. Pour les fonds pour lesquels cette méthode n'est pas applicable, notamment les fonds en phase de lancement ou ayant une activité annuelle faible, le coefficient multiplicateur est le plus souvent fixé de manière experte, à partir de l'analyse de dispositifs proches, par simulation ex ante à partir d'un profil de risque théorique, ou par encadrement du niveau de risque estimé par des dispositifs existants.

Le niveau du coefficient multiplicateur varie ainsi en fonction des fonds. En 2023, l'effet de levier (coefficient multiplicateur) moyen des fonds publics mobilisés sur les fonds de garantie opérés par Bpifrance (fonds nationaux de place, fonds nationaux associés à un PSG et fonds régionaux) sur le montant des financements effectivement couverts par la garantie Bpifrance s'établit à 14,7, un niveau comparable à 202127(*). L'effet d'entraînement de ce montant de financements couverts par la garantie sur le montant total des prêts octroyés par les partenaires bancaires dans le cadre de cette garantie étant d'environ 2,0 (quotité de garantie en moyenne de 50 %), l'effet de levier complet est estimé à 30.

Si l'effet de levier sur les financements garantis est en moyenne de 14,7 en 2023, il existe des différences notables entre les différents types de fonds. L'effet de levier atteint ainsi 24,6 en moyenne pour les fonds nationaux de garantie de place, contre 8,8 pour les fonds nationaux associés à des PSG (et 8,7 pour les fonds régionaux), soit un niveau significativement inférieur. Il convient néanmoins de noter que les PSG sont octroyés sans sûretés sur les actifs de l'entreprise ou le patrimoine de son dirigeant, alors que la garantie de place bénéficie des sûretés que les banques sollicitent auprès de leur client. L'existence de de ces sûretés se traduit mécaniquement dans l'effet de levier de la garantie de place, en le rehaussant, ce qui ne peut pas être le cas pour les PSG.

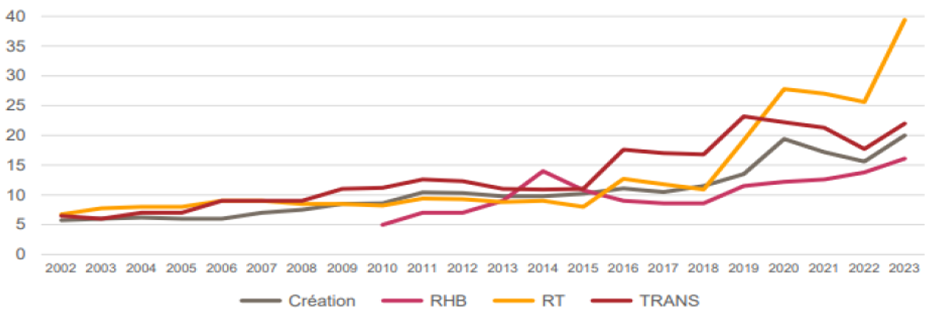

Globalement, les coefficients multiplicateurs des différents fonds ont augmenté au cours des vingt dernières années, du fait de l'amélioration de la quantification des risques par Bpifrance et de l'évolution continue des modèles, ce qui induit une plus grande efficacité de la dépense publique. Les modèles s'appuient aujourd'hui sur un historique de données de plus de 20 ans et sont conçus pour ne pas être volatils ou sensibles à des effets de tensions conjoncturelles.

Évolution du niveau des coefficients

multiplicateurs de quatre fonds

de garantie gérés par

Bpifrance depuis 2002

Source: Bpifrance. Création : fonds de garantie « Création » (fonds de place) ; RHB : fonds de garantie « renforcement de haut de bilan » (fonds associé à un PSG) ; RT : fonds de garantie « renforcement de trésorerie » (fonds de place) ; TRANS : fonds de garantie « Transmission » (fonds de place)

Le coefficient multiplicateur applicable à chaque fonds est par nature susceptible d'évoluer chaque année, en fonction notamment du taux de sinistralité des prêts garantis concernés, de l'évolution des caractéristiques principales de la garantie sous-jacente au fond entrainant une modification du profil de risque (critères d'éligibilité, durée, montant, quotité garantie, etc.) ou encore à la suite d'un changement des critères généraux de détermination des coefficients multiplicateurs, comme cela est arrivé récemment28(*). Les coefficients multiplicateurs révisés annuellement sont proposés, pour les fonds financés par l'État, au « comité financement garantie » puis validés par le conseil d'administration de Bpifrance, deux instances au sein desquelles siège l'État.

La détermination et la révision éventuelle annuelle des coefficients multiplicateurs de chaque fonds peuvent constituer soit une opération purement technique soit relever également d'un changement, marginal ou significatif, dans les orientations mises en oeuvre, via les différentes garanties, en faveur du financement des entreprises. À titre d'exemple, un relèvement du coefficient multiplicateur, associé à une hausse de la dotation, d'un fonds, en compensation d'une baisse de dotation d'un autre fonds, peut aboutir à des redéploiements importants d'argent public.

Or si le pouvoir exécutif, en particulier via la direction générale du Trésor, est un acteur central de ces évolutions au sein des différentes instances de Bpifrance, le Parlement n'est pas pleinement informé. Ainsi, les rapporteurs constatent que les documents budgétaires annexés au projet de loi de finances pour 2023, y compris le nouveau « jaune budgétaire » relatif aux liens financiers entre l'État et le groupe Bpifrance29(*), ne présentent pas les évolutions de ces coefficients multiplicateurs. De même, ces documents ne mentionnaient pas le changement général du mode de détermination des coefficients multiplicateurs, présenté infra, alors même que cette évolution s'applique dès 2023 et emporte des conséquences budgétaires notables.

Recommandation n° 1 - Ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique - : présenter annuellement, dans le jaune budgétaire relatif aux liens financiers entre l'État et le groupe Bpifrance, les principales évolutions des coefficients multiplicateurs des fonds de garantie gérés par Bpifrance intervenues lors du dernier exercice clos et de l'année en cours et celles qui sont prévisibles pour l'année suivante.

* 21 Rapport portant sur une entreprise publique, « Bpifrance », exercices 2016 à 2021, juin 2023.

* 22 Les montants cumulés d'engagements de garantie diffèrent quelque peu des montants exposés infra, en raison de différences de périmètre.

* 23 Fonds européen de développement régional.

* 24 Voir infra pour l'exposé des raisons.

* 25 Idem.

* 26 Il s'agit là du fonctionnement normal des fonds de garantie financés par l'État ; des différences peuvent exister pour d'autres fonds de garantie, notamment s'agissant de la régularité de la dotation.

* 27 Le chiffrage pour 2022 n'est pas connu des rapporteurs spéciaux.

* 28 Voir infra.

* 29 Voir infra.