IV. L'INSUFFISANCE DE L'INFORMATION PARLEMENTAIRE ENTOURANT LE FINANCEMENT PAR LA SÉCURITÉ SOCIALE, UNE MENACE POUR LA SINCÉRITÉ DE LA BUDGÉTISATION ET POUR L'ADÉQUATION DES RESSOURCES AUX MISSIONS DES ORGANISMES CONCERNÉS

A. UNE INFORMATION PARLEMENTAIRE INSUFFISANTE, VOIRE INCOHÉRENTE

1. Le financement des Offrob échappe aujourd'hui largement à l'autorisation et au contrôle parlementaires

a) Des crédits évaluatifs, et non limitatifs, qui apparaissent inadaptés à la nature de certaines subventions

(1) Contrairement aux crédits budgétaires, les crédits votés en PLFSS sont des crédits évaluatifs, qui peuvent être dépassés sans qu'un PLFRSS n'apparaisse nécessaire

Aux termes de l'article L.O. 111-3-2 du code de la

sécurité sociale, « la loi de financement de

l'année présente, pour l'exercice en cours et pour l'année

à venir, l'état des prévisions de dépenses, de

recettes et de solde des administrations de sécurité

sociale ». Ces prévisions de dépenses sont

caractérisées, dans les articles L.O. 111-3-3 et

L.O. 111-3-5, comme des « objectifs de

dépenses », qui

- contrairement aux

crédits budgétaires votés en loi de finances30(*) - sont tous de

nature évaluative.

La normativité des crédits votés en LFSS est donc restreinte, par comparaison avec les crédits votés en loi de finances.

Conséquence directe du caractère strictement évaluatif des objectifs de dépenses fixés par les LFSS, le dépôt d'un projet de loi de financement rectificatif de la sécurité sociale - s'il est toujours possible31(*) - n'est en revanche jamais obligatoire en cas de modification des conditions de l'équilibre financier ou d'inadéquation entre les objectifs de dépenses et les charges constatées.

À ce titre, l'année 2020, marquée par un écart inédit entre les objectifs de dépenses et les dépenses réalisées, fait figure d'exemple. La LFSS pour 2022 a arrêté des dépenses à 537,0 milliards d'euros, tandis que les objectifs de dépenses fixés en LFSS pour 2020 étaient de 522,1 milliards d'euros, soit un écart de près de quinze milliards d'euros.

Pourtant, alors même que l'année 2020 a été marquée par quatre collectifs budgétaires, le Gouvernement n'a pas jugé nécessaire d'utiliser un collectif social pour mettre à jour les objectifs de dépenses et prévisions de recettes de la sécurité sociale.

(2) Le caractère évaluatif des crédits votés en PLFSS répond à la nature particulière des dépenses financées

La différence de traitement entre les crédits budgétaires et les crédits sociaux se justifie, en principe, par la nature particulière des dépenses financées par la sécurité sociale.

Il s'agit en effet essentiellement de dépenses assurantielles correspondant à des droits ouverts, non pilotables et non adaptables en gestion.

(3) Certaines subventions aux Offrob étant de la même nature que les subventions aux opérateurs de l'État, le caractère évaluatif des crédits semble peu adapté

Toutefois, les subventions versées par la sécurité sociale aux Offrob, pour marginales qu'elles puissent être dans le budget des branches concernées, ne sont pas des dépenses assurantielles.

Il s'agit bien, au contraire, de dépenses arbitrables voire pilotables, de la même nature que les subventions pour charge de service public versées par l'État à ses opérateurs. Ce caractère arbitrable est d'autant plus prononcé pour les opérateurs dont la structure de dépenses est marquée par l'importance des dépenses de personnel et de fonctionnement, à l'image de l'EHESP.

Par conséquent, rien ne justifie la différence de traitement qui existe aujourd'hui entre la gestion des dotations à des organismes selon qu'elles proviennent de l'État ou des régimes obligatoires de base de sécurité sociale.

b) Des crédits qui ne font pas tous l'objet d'un vote explicite en projet de loi de financement de la sécurité sociale

(1) La dotation de la sécurité sociale à quatre des quinze Offrob fait l'objet d'une mention explicite dans les PLFSS

Parmi les quinze Offrob recensés, seuls quatre sont bénéficiaires d'une subvention dont le montant est inscrit dans la loi et fait donc l'objet d'un vote explicite du Parlement.

Il s'agit des dotations :

· de la branche AT-MP au Fiva (I de l'article 109 de la LFSS pour 2023) ;

· de la branche AT-MP au Fcaata (II de l'article 109 de la LFSS pour 2023) ;

· de la branche maladie à l'Oniam (IV de l'article 103 de la LFSS pour 2023) ;

· de la branche maladie et de la branche autonomie au Fmis (I et II de l'article 103 de la LFSS pour 2023).

Ni la direction de la sécurité sociale32(*) du ministère de la santé et de la prévention, ni les organismes concernés n'ont été en mesure d'expliquer quelle raison avait sous-tendu l'inscription explicite du montant de la subvention qui leur était accordée en PLFSS.

La direction du budget avance l'hypothèse d'une mise en valeur des dotations visant à financer des transferts aux ménages ; toutefois le Fmis, inclus dans la liste des Offrob dont la dotation est déterminée en LFSS, ne finance aucun transfert aux ménages.

La liste des organismes concernés a par ailleurs varié au cours du temps. Ainsi, la dotation des régimes obligatoires de base à l'EFS33(*) ou à l'Eprus34(*), un des ancêtres de Santé publique France, a déjà été fixée en LFSS.

A contrario, si la dotation à l'Oniam est la première à apparaître dans le texte d'une LFSS, à l'article 47 de la LFSS pour 2003, elle n'apparaît par exemple pas dans la LFSS pour 2006.

Les dotations de la branche AT-MP au Fiva et au Fcaata figurent, quant à elles, dans la LFSS depuis la LFSS pour 2004, tout comme la dotation au FMESPP, l'ancêtre du Fmis.

S'il est remarquable que les quatre dotations concernées figurent toutes parmi les six subventions les plus importantes accordées par les régimes obligatoires de base, le montant des dotations ne semble pas avoir été un facteur décisif à leur inscription en LFSS. Certaines dotations d'ampleur modeste ont ainsi déjà figuré dans le texte de loi, à l'image de la dotation à l'Oniam en LFSS pour 2008, notifiée à 50 millions d'euros.

Ensemble, les dotations fixées en LFSS pour 2023 atteignent 1,943 milliards d'euros, soit 60 % des montants totaux de subvention accordés par les régimes obligatoires de base aux Offrob.

Si l'ensemble des dotations de plus de 100 millions d'euros étaient inscrites dans la loi, le Parlement aurait à voter des montants de subvention représentant 84 % des subventions totales. Cela supposerait d'inclure dans le texte de la LFSS les dotations des régimes obligatoires de base à Santé publique France et à l'ANSM, qui font partie des plus gros Offrob et perçoivent des dotations supérieures à celle attribuée à l'Oniam.

(2) Les dotations aux onze autres Offrob ne font l'objet que d'un vote implicite, sur la base de l'annexe 2 au PLFSS, en tant que sous-ensemble du sixième sous-objectif de l'Ondam

Pour les onze Offrob dont la dotation n'est pas mentionnée dans la LFSS, le Parlement ne se prononce pas explicitement sur le montant de dotation accordée.

Le Parlement vote alors implicitement les montants de subvention planifiés, mentionnés à l'annexe 2 au PLFSS, via le vote de l'Objectif national de dépenses d'assurance maladie (Ondam)35(*).

Plus précisément, c'est le sixième sous-objectif de l'Ondam, intitulé « Autres prises en charge », qui porte les subventions à douze des quinze Offrob, dont celles au Fmis et à l'Oniam qui sont par ailleurs mentionnées explicitement en LFSS. Ne sont toutefois pas incluses dans le sixième sous-objectif les dépenses de la branche AT-MP en faveur du Fiva et du Fcaata, ni les dépenses de la branche maladie en faveur de l'ANDPC, financée via le COG de la Cnam.

En outre, le sixième sous-objectif de l'Ondam n'isole pas les seules subventions des régimes obligatoires de base, mais inclut l'ensemble des prises en charge ne figurant pas dans l'un des autres sous-objectifs de l'Ondam. Il inclut, à ce titre, l'enveloppe portant sur le remboursement des soins des Français de l'étranger, et celle dévolue aux dépenses médico-sociales hors du champ CNSA.

Par conséquent, le montant du sixième sous-objectif ne correspond pas à l'effort total des régimes obligatoires de base pour le financement des agences et fonds disposant de missions sanitaires.

Ainsi, le sixième sous-objectif de l'Ondam pour 2023 atteint 3,4 milliards d'euros36(*), alors que les dotations aux Offrob ne devraient pas dépasser 3,2 milliards d'euros, avec une masse financière importante décroisée.

Le sixième sous-objectif de l'Ondam ne donne donc pas au Parlement une vision fiable du montant des dotations des régimes obligatoires de base aux Offrob.

(3) La modification par arrêté du montant de subvention accordé aux Offrob, une limitation au droit d'information des parlementaires qui ne saurait trouver à s'appliquer en cas de financement par l'État

L'absence d'inscription dans la loi des dotations prévues pour les onze Offrob susnommés implique qu'un texte de nature réglementaire soit suffisant pour en modifier le montant. Ainsi, un simple arrêté ministériel peut déterminer la dotation accordée par les régimes obligatoires de base à un Offrob37(*), voire, le cas échéant, la modifier en cours d'année.

Cette pratique se fait à rebours de certains principes fondamentaux du droit budgétaire : l'article 14 de la Déclaration des droits de l'Homme et du citoyen du 26 août 1789 dispose en effet que « tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d'en suivre l'emploi, et d'en déterminer la quotité, l'assiette, le recouvrement et la durée ».

Ce principe trouve une application plus aboutie dans l'établissement du budget de l'État que dans celui de la sécurité sociale, dans lequel les parlementaires votent les objectifs de dépenses sans les autoriser stricto sensu.

S'il est toujours nécessaire de disposer des marges de manoeuvre suffisantes en gestion, ce qui justifie certaines pratiques de régulation budgétaire38(*) autorisant des textes de nature réglementaire à altérer le budget de l'État, de telles dérogations au principe de l'autorisation parlementaire font l'objet d'un encadrement strict dans le droit budgétaire applicable à l'État.

Par exemple, un décret d'avance, qui permet d'abonder un programme budgétaire par voie réglementaire, est soumis à des conditions d'urgence, de montant39(*) et d'équilibre budgétaire40(*) définies à l'article 13 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF). Ces décrets sont par ailleurs pris sur avis de la commission des finances de chaque assemblée.

Par conséquent, si l'ensemble des dotations aux Offrob était porté par un unique programme budgétaire de l'État, l'augmentation du montant de la subvention accordée à un Offrob devrait soit être compensée par la baisse d'une autre, soit faire l'objet de mesures de régulation budgétaire encadrées par les conditions énoncées supra.

Les décrets d'avance en cas d'urgence et de nécessité impérieuse d'intérêt national41(*) offrent, dans le champ du budget de l'État, une flexibilité nécessaire en cas de crise grave : les crédits supplémentaires ouverts sont sans limite de montant ni compensation obligatoire. Toutefois, les commissions des finances de chacune des chambres doivent être informées sans délai, et un projet de loi de finances doit être déposé immédiatement ou à l'ouverture de la plus prochaine session du Parlement.

A contrario, dans le droit applicable au financement de la sécurité sociale, il n'existe aucun encadrement similaire de la possibilité de définir ou d'altérer le montant des dotations aux Offrob par voie réglementaire. La loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale a seulement prévu un devoir d'information des commissions des affaires sociales de chaque assemblée en cas de dépassement de plus de 10 % des dotations prévues en LFSS42(*).

Dès lors, la possibilité de définir et modifier les dotations à onze des quinze Offrob par arrêté pose des questions de conformité au principe d'autorisation parlementaire des dépenses publiques.

c) Une information insuffisante, voire incohérente dans l'annexe 2 au PLFSS

(1) L'absence de justification au premier euro et la présentation des comptes par fonction de dépenses rendent insatisfaisante l'information sur l'usage qui est fait des ressources publiques

Chacun des programmes budgétaires comprend, dans le programme annuel de performance (PAP) et le rapport annuel de performance (RAP) qui lui sont associés, une justification au premier euro des crédits qu'il porte. Cette justification au premier euro n'est toutefois pas pleinement applicable pour le financement des Offrob.

Dès lors, la direction du budget estime, dans sa contribution à la mission, que « l'information des opérateurs de l'État est plus importante que celle concernant les Offrob de la sécurité sociale, en cohérence avec logique de justification au premier euro qui caractérise le budget général par rapport au budget de la sécurité sociale. Le déploiement du système d'information Chorus a dans cet esprit fortement contribué à « industrialiser » la centralisation des données concernant les opérateurs puisque les PAP et les RAP reprennent directement les données qui y sont rentrées ».

Par ailleurs, si la présentation des charges par nature (personnel, fonctionnement, intervention, etc.) offre au lecteur une compréhension de la structure du budget des opérateurs concernés, une présentation des charges se rapprochant du budget par fonction mis en place pour le budget de l'État, permettrait une vue plus détaillée de l'activité réelle des organismes concernés.

Les visions par nature et par fonction sont complémentaires pour donner l'image la plus fidèle possible de l'activité des Offrob.

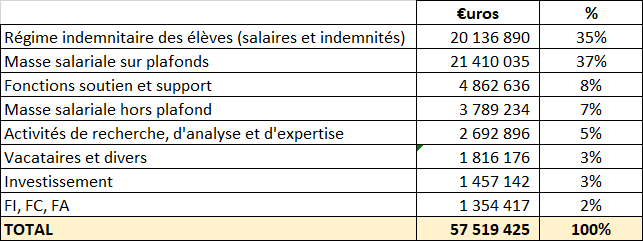

Un exemple de ce à quoi pourrait ressembler une telle présentation du budget par fonction a été fourni par l'EHESP, dans le cadre de cette mission :

Budget de l'EHESP par fonction

Source : EHESP

Budget de l'EHESP par nature

Source : EHESP

(2) Des erreurs et des incohérences sont à déplorer dans l'annexe 2 au PLFSS pour 2023

L'annexe 2 au PLFSS est chargée de donner des informations fiables aux parlementaires afin d'éclairer leur décision de voter, ou non, les crédits prévus par le PLFSS.

Pourtant, deux erreurs notables peuvent être déplorées au titre de l'annexe 2 au PLFSS pour 2023.

D'une part, la présentation de la subvention de Santé publique France, comme suit, ne donne pas une image fidèle de son montant.

« La dotation de SPF pour 2022 est de 186,26 M€ dont 24,8 M€ pour la pandémie grippale et la dotation exceptionnelle est de 3 830 M€ (BR 2022, arrêté du 8 juin 2022). Elle s'établira à 211,96 M€ en 2023 ».

L'annexe 2 au PLFSS pour 2023 ne mentionne donc pas l'existence d'une dotation exceptionnelle au titre de 2023. D'un montant de 405 millions d'euros, soit 13 % du total de l'effort total des régimes obligatoires de base en faveur des Offrob pour 2023, cette dotation exceptionnelle et son montant étaient pourtant connus au moment où l'annexe 2 au PLFSS a été publiée, comme l'a révélé l'audition de Santé publique France.

En omettant de mentionner dans la fiche dédiée à Santé publique France, l'existence et le montant de cette dotation, l'information fournie aux parlementaires apparaît incomplète et inexacte, voire insincère.

Par ailleurs, la fiche concernant le Fmis fait apparaître des incohérences.

Elle indique ainsi que « le montant des contributions au Fmis voté en LFSS pour 2022 est de 1 015 M€ par les régimes obligatoires d'assurance maladie et de 90 M€ par la branche autonomie, pour un total de 1 125 M€ », quand bien même la somme de 1 015 M€ et de 90 M€ soit égale à 1 105 M€, soit 20 M€ de moins. Un tel écart est loin d'être anecdotique : il est supérieur au total de la dotation à des agences comme l'Anap ou l'Atih.

Un écart similaire est, de plus, observé au titre du bilan sur les comptes de 2021 : si « au total, les recettes totales du Fmis en 2021 s'élevaient à 1 151 M€ », ce montant semble se décomposer entre la dotation du CAS Radars de 26 M€, et celle de l'Assurance maladie de 1 151 M€, pourtant votée à 1 032 M€ en PLFSS pour 2021, soit un total de 1 177 M€.

Notons, enfin, que la dotation au Fmis au titre de 2023 n'est pas mentionnée dans l'annexe 2. Si cette absence de mention n'est pas stricto sensu préjudiciable à l'information parlementaire, le montant de la dotation au Fmis ayant été voté à l'article 103 de la LFSS pour 2023, il reste regrettable que toutes les informations sur les Offrob ne soient pas concentrées dans l'annexe 2, dont c'est pourtant l'objet.

Par ailleurs, l'annexe 7 au Placss pour 2023 ne fait pas apparaître les comptes arrêtés 2022 du Fmis.

(3) Dans le cas de l'ANDPC, aucune information n'a été fournie aux parlementaires sur le montant de la subvention des régimes obligatoires pour 2023, qui représentera pourtant plusieurs centaines de millions d'euros

Contrairement aux quatorze autres Offrob, la dotation des régimes obligatoires de base à l'ANDPC n'est pas rattachée au sixième sous-objectif de l'Ondam, mais est fixée à chaque signature du COG de la Cnam.

Or les négociations et la signature du COG de la Cnam n'ayant pas abouti au moment du dépôt du PLFSS pour 2023, la subvention de la branche maladie à l'ANDPC n'a pas été arbitrée.

Par conséquent, l'annexe 2 au PLFSS pour 2023 ne fait aucune mention du montant de subvention que pourrait verser l'assurance maladie à l'ANDPC en 2023. Les parlementaires sont donc dépourvus d'information sur le financement d'une agence dont le budget, intégralement financé par l'Uncam, dépassait 200 millions d'euros en 2022.

Une telle légèreté serait inenvisageable pour le financement d'un opérateur de l'État.

Cette situation est source d'insécurité pour l'agence qui, au moment de son audition en avril 2023, ne connaissait toujours pas le montant que lui verserait l'Uncam, seule financeuse. Dans l'attente que soit fixé le montant de sa subvention, l'ANDPC a établi son budget sur la base de 80 % de la subvention perçue en 2022.

Les syndicats des professionnels de santé ont manifesté, dès décembre 2022, leur incompréhension sur l'absence d'anticipation dans la signature du COG de la Cnam.

(4) Une information renseignant insuffisamment sur la trajectoire de l'évolution des dépenses

L'annexe 2 au PLFSS pour une année n+1 fait figurer les produits et les charges de chacun des Offrob au titre des années n et n-1.

Toutefois, le lecteur ne dispose d'aucun élément de contexte concernant les années précédentes : il doit pour cela se référer à l'ensemble des documents publiés au titre des années précédentes.

Pourtant, les données financières des années passées sont des éléments de contexte éclairants pour mieux comprendre l'activité de l'organisme, et son évolution.

Ces données étant disponibles immédiatement pour les organismes concernés, leur ajout dans l'annexe 2 au PLFSS pourrait être utile pour donner une image plus complète de la trajectoire budgétaire récente de l'agence ou du fonds concerné, ainsi que de mesurer l'évolution à moyen terme de l'effort de financement de la sécurité sociale.

2. La débudgétisation des agences sanitaires a donc eu pour conséquence une limitation de la portée de l'autorisation parlementaire

a) Le transfert des subventions de l'État : une décision préjudiciable pour l'autorisation parlementaire

Le contenu de l'annexe 2 du PLFSS est moins nourri que les documents budgétaires annexés au budget de l'État, qu'il s'agisse des projets annuels de performance (PAP) et les rapports annuels de performance (RAP) ou du jaune budgétaire « opérateurs de l'État ».

Ainsi, des organismes dont la dotation était soumise à une justification au premier euro lorsqu'ils étaient financés sur le budget de l'État, à l'instar de Santé publique France, n'y sont désormais plus astreints.

Par ailleurs, l'information parlementaire sur le schéma d'emplois43(*), la trésorerie ou encore la surface du parc immobilier occupé par les opérateurs dont la subvention de l'État a été transférée a aujourd'hui disparu.

Le rapport de la Cour des comptes communiqué à la commission des affaires sociales du Sénat sur Santé publique France44(*) démontre ainsi que le basculement du financement des agences, dont Santé publique France, à la branche maladie avait « eu pour corollaire une perte d'information financière destinée au Parlement, qui justifierait une mise à niveau par rapport à ce qui prévalait lorsque SPF était un opérateur de l'État ».

b) Des détournements manifestes : le cas des dotations exceptionnelles à Santé publique France

La possibilité pour l'État de modifier par arrêté le montant de subvention des régimes obligatoires de base à la plupart des Offrob est une source de flexibilité dont l'utilisation demeure ponctuelle.

Interrogés, le CNG, l'EHESP, l'Atih ou encore l'Anap ont fait part à la mission de la rareté de telles modifications. Certains Offrob n'ont jamais été confrontés à une modification par arrêté du montant des crédits qui leur étaient attribués par les régimes obligatoires de base de sécurité sociale.

Le cas le plus marquant d'utilisation de la possibilité de modifier par arrêté les dotations est celui de Santé publique France lors de la crise sanitaire.

La dotation exceptionnelle à Santé publique France au titre de l'année 2020 a en effet été créée puis rehaussée par cinq arrêtés successifs :

· l'arrêté du 11 mars 2020 fixant le montant pour l'exercice 2020 du financement de l'agence nationale de santé publique a prévu que soit accordé à l'agence une dotation exceptionnelle de 260 millions d'euros au titre de la « prévention épidémique » et de la « constitution de stocks stratégiques » ;

· l'arrêté du 20 mars 2020 fixant le montant pour l'exercice 2020 du financement de l'agence nationale de santé publique porte le montant de la dotation exceptionnelle à 860 millions d'euros ;

· l'arrêté du 30 mars 2020 fixant le montant pour l'exercice 2020 du financement de l'agence nationale de santé publique rehausse son montant à 4 milliards d'euros, afin de financer les programmes d'achat massifs de matériels de protection ;

· l'arrêté du 29 mai 2020 fixant le montant pour l'exercice 2020 du financement de l'agence nationale de santé publique porte le montant de la dotation exceptionnelle à 4,5 milliards d'euros ;

· l'arrêté du 8 juin 2020 fixant le montant pour l'exercice 2020 du financement de l'agence nationale de santé publique porte enfin à 4,8 milliards d'euros le montant de la dotation exceptionnelle.

Ce sont donc près de cinq milliards d'euros, soit 33 fois le budget initial inscrit dans l'annexe 8 du PLFSS pour 2020, qui seront finalement transférés par les régimes obligatoires de base à Santé publique France. À elle seule, la dotation exceptionnelle a triplé le sixième sous-objectif de l'Ondam.

Si l'opportunité de ces dépenses n'appelle pas de commentaire dans le cadre d'une crise épidémique vigoureuse, il apparaît profondément regrettable qu'un projet de loi de financement rectificatif de la sécurité sociale n'ait pas été déposé - non seulement pour que le Parlement puisse être tenu informé des bouleversements profonds des équilibres financiers de la sécurité sociale engendrés par la crise, mais également pour qu'il puisse se prononcer sur cette dotation exceptionnelle et son usage. Si la subvention à Santé publique France n'avait pas été transférée de l'État à la sécurité sociale en 2019, l'ampleur du dépassement n'aurait pas été absorbable par les outils de régulation budgétaire, ce qui aurait contraint le Gouvernement à déposer un projet de loi de finances rectificative.

Plus encore, le Gouvernement n'a pas jugé utile d'informer le Parlement de ce dépassement inédit de la contribution demandée aux régimes obligatoires de base au titre du financement des agences sanitaires.

La procédure de fixation de cette dotation exceptionnelle a donc constitué un manquement grave aux principes d'autorisation et d'information parlementaire, lesquelles ont motivé un renforcement du cadre organique applicable.

* 30 Aux termes de l'article 9 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances : « les crédits sont limitatifs, sous réserve des dispositions prévues aux articles 10 et 24 ». Il existe donc bien des crédits évaluatifs votés en loi de finances, mais ceux-ci ne concernent que la charge de la dette de l'État, les remboursements, restitutions, dégrèvements et garanties de l'État, ainsi que les comptes de concours financiers ouverts au profit des États étrangers et des banques centrales liées à la France par un accord monétaire international.

* 31 Article L.O. 111-3 du code de la sécurité sociale.

* 32 Dans sa contribution à la mission, la DSS estime que « la mention du montant du financement de l'assurance maladie de ces structures en LFSS est probablement le fruit d'une volonté historique du législateur de mettre en exergue les moyens consacrés à ces entités ».

* 33 Article 85 de la LFSS pour 2011.

* 34 Article 78 de la LFSS pour 2008.

* 35 Article 106 de la LFSS pour 2023.

* 36 Article 106 de la LFSS pour 2023.

* 37 Par exemple, l'arrêté du 25 janvier 2023 fixant pour 2023 le montant de la dotation des régimes obligatoires de l'assurance maladie versée à l'École des hautes études en santé publique (EHESP) fixe la dotation à l'EHESP au titre de l'année 2023.

* 38 On peut par exemple citer les décrets d'avance de l'article 13 de la LOLF, les décrets de virement et de transfert de l'article 12 de la LOLF ou les décrets d'annulation de l'article 14 de la LOLF.

* 39 Aux termes de l'article 13 de la LOLF, « le montant cumulé des crédits ainsi ouverts ne peut excéder 1 % des crédits ouverts par la loi de finances de l'année. »

* 40 Aux termes de l'article 13 de la LOLF, le décret d'avance doit être pris « sans affecter l'équilibre budgétaire défini par la dernière loi de finances ».

* 41 Aux termes de l'article 13 de la LOLF, « en cas d'urgence et de nécessité impérieuse d'intérêt national, des crédits supplémentaires peuvent être ouverts, après information des commissions de l'Assemblée nationale et du Sénat chargées des finances, par décret d'avance pris en Conseil des ministres sur avis du Conseil d'État. Un projet de loi de finances portant ratification de ces crédits est déposé immédiatement ou à l'ouverture de la plus prochaine session du Parlement. »

* 42 Article L.O. 111-9-2-2 du code de la sécurité sociale : « Lorsque, en cours d'exercice, le montant de la dotation mentionnée au b du 2° de l'article L.O. 111-4-1 affectée à un organisme fait l'objet d'une augmentation de plus de 10 %, les commissions parlementaires saisies au fond des projets de loi de financement de la sécurité sociale en sont informées sans délai ».

* 43 À l'exception de la HAS, dont le schéma d'emplois est défini en PLF en tant qu'autorité publique indépendante.

* 44 Cour des comptes, « Santé publique France : des missions étendues, une stratégie à mieux définir », communication à la commission des affaires sociales du Sénat sur la base de l'article L.O. 132-3-1 du code des juridictions financières, décembre 2022. Ce rapport a été publié en annexe à un rapport d'information de la commission des affaires sociales du Sénat (Corinne Imbert, Élisabeth Doineau, « Santé publique France : des missions étendues, une stratégie à mieux définir », rapport d'information n° 189 (2022-2023), 7 décembre 2022).