C. VERS UN MODÈLE DE FINANCEMENT DURABLE DES OPÉRATIONS EN ACTIONNANT L'ENSEMBLE DES LEVIERS À DISPOSITION

1. Trouver une solution à court-terme pour permettre le fonctionnement du fonds en 2026

a) Le financement du fonds en 2026 passe par la sécurisation d'un niveau de recettes à 250 millions d'euros

À la lumière des besoins du FNAP pour les années à venir, mais aussi de la contrainte budgétaire très forte qui pèse sur la France, le rapporteur souhaiterait que soient maintenus, pour 2026, un niveau de recettes pour le fonds d'au moins 250 millions d'euros. Il s'agirait d'un doublement par rapport à 2025 qui permettrait de poursuivre, pour l'année 2026, les opérations menées par le fonds.

L'effort doit être porté conjointement par l'État et les bailleurs sociaux. Ces derniers devront trouver un compromis, qui pourrait passer par une évolution de la réduction de loyer de solidarité en échange d'une contribution directe des bailleurs au FNAP, par exemple.

Recommandation : dans le projet de loi de finances pour 2026, sécuriser un niveau de recettes pour le Fonds national des aides à la pierre (FNAP) équivalent à au moins 250 millions d'euros pour permettre de poursuivre les opérations engagées. Cet effort devra faire l'objet d'une négociation entre les bailleurs sociaux et le gouvernement et pourrait conduire à envisager des modulations de la fraction de cotisation à la CGLLS reversée au FNAP ou du montant de la réduction de loyer de solidarité (gouvernement et bailleurs sociaux).

b) La réduction des restes-à-payer doit devenir une priorité dans la gestion financière du fonds

Comme l'ont montré les développements qui détaillent le fonctionnement du fonds, le sujet de la réduction des restes-à-payer est crucial pour améliorer la lisibilité des actions du FNAP et favoriser l'engagement des opérations.

La modification des règles de gestion financière du FNAP a semblé porter ses fruits en 2024, mais ces dernières devront être modulées si toutefois les restes-à-payer et les reports de crédits ne parvenaient pas à être réduits.

La question de la temporalité entre l'accord d'agrément, la prise en compte de l'évolution du plan de financement de l'opération en cas d'augmentation des coûts, la notification de la subvention et la délégation effective des crédits pourrait, en outre, être revue.

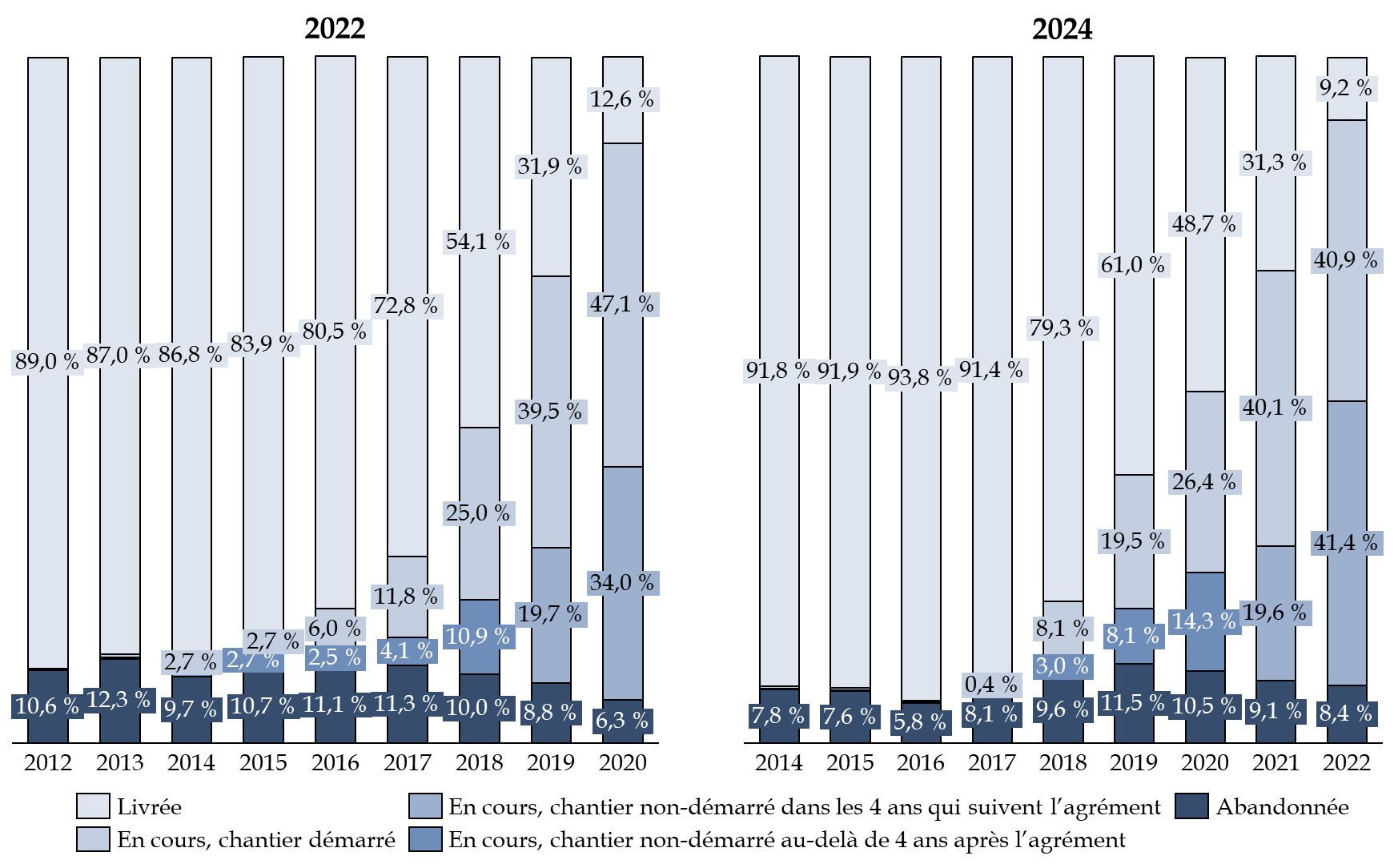

Alors que le taux de chute, c'est-à-dire d'opérations qui sont finalement abandonnées, tend à s'accroître, cette réforme est nécessaire. En effet, le taux d'abandon des opérations nouvellement agréées augmente : 8,8 % des opérations agréées en 2022 étaient déjà abandonnées fin 2024. Ce taux était de 6,3 % deux ans auparavant.

État des opérations engagées

par les bailleurs sociaux

pour chaque année d'agrément, en

2022 et en 2024

Plus le taux de chute s'accroît, moins les reports et les restes-à-payer ne sont lisibles car ces derniers mènent à des annulations de crédits finalement non engagés et à un remboursement au FNAP de crédits qui n'ont pas été décaissés.

Pour la lisibilité financière du fonds et pour encourager les opérations à véritablement avoir lieu, il est ainsi nécessaire de rapprocher l'accord d'agrément de la délivrance du permis de construire.

Recommandation : engager une campagne d'apurement des restes-à-payer du FNAP et placer l'agrément et la demande de subvention après la délivrance du permis de construire, pour renforcer la sincérité des projets et réduire le taux de chute (DB, DHUP, FNAP).

c) Les montants moyens de subvention et les objectifs de construction doivent être mis en cohérence en prenant en compte les capacités des bailleurs

La possibilité pour les bailleurs d'effectuer réellement les opérations pour lesquelles ils reçoivent des subventions dépend du niveau de subvention pour chaque opération reçue. En effet, si les fonds gratuits ne sont pas suffisants, ils ne permettent pas de faire levier pour obtenir d'autres financement et équilibrer, à terme, l'opération.

Selon la DHUP, en 2023, l'augmentation des montants moyens de subvention de chaque région a été déterminée en tenant compte des coûts de construction constatés localement et de la tension régionale.

Néanmoins, l'USH indique que l'insuffisance des moyens alloués au FNAP limite les montants moyens de subvention (MMS) alors que l'objectif de production de logements demeure le même. Il convient de rappeler que le MMS est le résultat à la fois de l'objectif de production et des crédits disponibles : si les moyens globaux baissent mais que l'objectif demeure élevé, alors pour chaque opération la quantité disponible de subvention est logiquement réduite.

Dans un contexte où la Caisse des Dépôts indique que la capacité de production des bailleurs s'approche plus de 77 000 logements que des 100 000 qui constituent l'objectif annuel, il est nécessaire de mettre en cohérence MMS et objectifs.

Le suivi dans le temps des MMS par territoire au regard de l'évolution des coûts de production serait également utile, selon l'USH.

Recommandation : mettre en cohérence le montant des aides à la pierre et l'objectif de construction pour que le montant moyen de subvention (MMS) par opération soit réaliste et mettre en place un suivi dans le temps des MMS par territoire en fonction de l'évolution des coûts de construction (gouvernement, DHUP, FNAP).

d) L'opportunité de déployer une vision pluriannuelle de programmation des crédits

Pour améliorer la gestion de long-terme et renforcer la visibilité des acteurs du logement social, de nombreux bailleurs et élus ont fait remonter, en outre, la nécessité de développer une approche pluriannuelle de la programmation des crédits.

Cela permettrait de reconduire les objectifs dans des situations où le déploiement de la politique est efficace et adapté et apporterait une meilleure visibilité sur les opérations futures. Pour les collectivités délégataires, cela permettrait en outre de mieux articuler l'effort entre les subventions de l'État via le FNAP et celles apportées en propre au niveau local.

Le rapporteur souhaite ainsi que soit mis en oeuvre le développement d'une approche pluriannuelle de la programmation des crédits du FNAP, source de stabilité et d'encouragement à la production.

Recommandation : mieux articuler les rôles de l'État et des collectivités territoriales pour développer une approche pluriannuelle de la programmation des crédits et permettre la reconduction d'objectifs (FNAP, DHUP, directions régionales de l'environnement, de l'aménagement et du logement (DREAL) et directions départementales des territoires et de la mer (DDT(M))).

2. Plusieurs leviers doivent être actionnés pour permettre, dès 2027, le déploiement d'une véritable politique du logement social

La solution de financement qui sera retenue en 2026 ne saurait malheureusement pas régler pour le long terme la problématique du financement des aides à la pierre.

Le rapporteur appelle donc à prendre le temps d'une révision large des facteurs qui permettent de financer des logements sociaux, dans le but de pérenniser les aides à la pierre après 2027 et d'atteindre le régime nécessaire de 120 000 logements sociaux produits chaque année.

Sans entrer dans le détail de chaque piste, le rapporteur souhaite rappeler la diversité des leviers mobilisables pour redonner vigueur à la politique du logement social.

Recommandation : engager une révision large de la politique de financement du logement social pour permettre la pérennisation des aides à la pierre après 2027 : étude de la pertinence des montants de subvention, des niveaux de loyer et d'aides personnelles ainsi que des dépenses fiscales pour atteindre le régime de 120 000 logements sociaux produits par an (gouvernement, direction de la législation fiscale, direction du budget (DB), direction générale du Trésor, direction de l'habitat, de l'urbanisme et des paysages (DHUP)).

a) Le retour d'une participation de l'État au FNAP par des crédits budgétaires

Demandé par l'ensemble des acteurs, le retour de la participation de l'État au financement du FNAP est nécessaire à terme. Le rapporteur déplore son retrait dès 2018, alors que la promesse de financement paritaire avait constitué le fondement de la création du fonds.

Sans financement, la prégnance de l'État sur l'organisation du fonds est de moins en moins légitime : les bailleurs sociaux pourraient bien mettre en place un dispositif de péréquation, comme cela préexistait à la création du FNAP.

La situation budgétaire étant critique, il ne serait pas raisonnable d'appeler dès 2027 à un abondement de plusieurs centaines de millions d'euros. Le rapporteur tient cependant à souligner l'importance d'un retour de l'État, dès que cela sera possible, parmi les financeurs directs du FNAP.

L'ensemble des solutions doit en tout cas être étudiée.

Recommandation : dès que la situation budgétaire le permettra, faire revenir l'État parmi les financeurs directs du FNAP par l'orientation de crédits budgétaires, pour revenir à la parité de financement prévue en 2016 lors de la création du fonds (gouvernement).

b) La politique des loyers pourrait être révisée pour redonner aux bailleurs sociaux des marges supplémentaires

Un des leviers sur lesquels le gouvernement pourrait jouer pour redonner des capacités financières aux bailleurs est la politique des loyers dans le parc social. Si cette question demande une expertise plus poussée, elle devrait être questionnée dans le cadre d'une révision de la politique du logement social.

Le coût serait néanmoins important, car il impliquerait de rehausser le montant des aides personnelles au logement (APL).

Pour certains types de produits, notamment le PLUS, on observe aujourd'hui un décrochage entre les barèmes de l'APL et les valeurs des loyers. Ceci complique l'équilibrage des opérations.

c) La réduction de loyer de solidarité devrait être réduite au profit d'une participation accrue des bailleurs sociaux au FNAP

La mise en oeuvre de la réduction de loyer de solidarité (RLS) depuis 2018 a eu pour principal effet de réduire les fonds propres des bailleurs sociaux. Ce transfert de charge de l'État vers les bailleurs limite donc leur capacité à produire.

Il pourrait être utile de réviser ce dispositif afin de rendre aux constructeurs des marges financières de fonds propres : cela réduit les montants d'aide à la pierre nécessaire.

En revanche, un effet de bord important serait à prendre en compte : la hausse des aides personnelles au logement (APL) qui iraient de pair avec une baisse de la RLS, à moins d'accroître le reste à charge des ménages, ce qui est antinomique de la politique du logement social.

d) La mise en place d'opérations mixtes qui permettent d'équilibrer financièrement les comptes des bailleurs

Si cela est impossible pour les petites opérations menées, par exemple, par les maîtrises d'ouvrage d'insertion, il pourrait aussi être intéressant de viser la production de logements divers au sein d'une même opération, pour que les niveaux de loyers les plus rentables permettent d'équilibrer l'opération dans son ensemble.

Ce panachage des opérations sociales avec des logements intermédiaires, voire des logements non conventionnés, permettrait ainsi de répondre à deux objectifs : une plus grande mixité sociale et un équilibrage plus aisé des opérations.

Il conviendrait en outre de faciliter les modalités dans lesquels un bailleur peut modifier la destination d'un produit, s'il ne parvient pas à trouver un public qui y répond.

La rigidité actuelle entre PLAI, PLUS et PLS pourrait aussi être résolue, selon Action Logement, par l'existence d'un financement unique de la Caisse des dépôts : le prêt serait le même quel que soit le type de logement à terme, de sorte que la gestion du peuplement des logements serait conçue pour équilibrer, au total, les opérations.

e) Le levier fiscal ne saurait rester un angle mort de cette réflexion

Enfin, un tel travail de réflexion sur le financement du logement social devrait réévaluer l'incidence et l'efficacité des dépenses fiscales en faveur des opérateurs.

Aujourd'hui, les bailleurs bénéficient de plusieurs avantages qui sont garant, à terme, de l'équilibrage des opérations.

Parmi les dispositifs, on compte notamment :

- l'exonération d'impôt sur les sociétés pour les organismes HLM ;

- l'exonération de taxe foncière sur les propriétés bâties pendant 25 ans sur les logements sociaux ;

- un taux réduit de TVA à 5,5 % depuis 1996, à l'exception des PLUS47(*).

Le coût des dépenses fiscales rattachées au programme 135 « Urbanisme, territoires et amélioration de l'habitat » s'élève, dans le projet de loi de finances pour 2025, à 9,7 milliards d'euros. Le rapporteur indique alors que le poids massif de ces dispositifs fiscaux plaide pour une étude approfondie de leur efficience, en arbitrant notamment vis-à-vis des aides directes que peuvent recevoir les bailleurs.

Il s'étonne par conséquent de l'absence de membres de la direction de la législation fiscale au sein du groupe de travail sur l'avenir du FNAP.

Dans le cadre d'une révision de la politique de financement du logement social, il serait nécessaire que les connaissances et compétences de cette direction soient mises à profit pour la réflexion.

f) La prise en compte de la réflexion au niveau européen sur le financement du logement

La réflexion de fond qui pourrait avoir lieu sur le financement du logement social en France pourrait s'appuyer sur la dynamique actuelle dans l'Union européenne sur le sujet.

En effet, la Commission a initié une « task force logement » en décembre 2024 sous l'impulsion de, commissaire européen danois à l'Énergie et au Logement, Dan Jørgensen. L'objectif de ce groupe de travail, piloté par la direction générale de l'énergie (DG ENER), est de concevoir un plan européen pour le logement abordable.

Dirigée par Matthew Baldwin, la task force aura pour effet de mettre en oeuvre des solutions de soutien pour les États membres dans leurs efforts en faveur du logement.

La DHUP indique qu'à ce stade, le groupe de travail européen effectue un travail de recensement des politiques nationales dans l'Union européenne en matière de politique du logement. Une rencontre a eu lieu en juin 2025 entre les équipes de la Commission et celles de la DHUP.

L'un des sujets abordés sera celui de l'articulation entre les règles européennes de la concurrence et la nécessité croissante d'un soutien public en faveur du logement alors que la crise prend de l'ampleur dans tout le territoire de l'UE.

La question du financement du logement sera aussi étudiée. À cet égard, la Banque européenne d'investissement (BEI), en lien avec le travail de la Commission, a annoncé le 6 mars 2025 le déploiement d'une nouvelle plateforme d'investissement pour le logement abordable et durable. Elle comprendra un portail de guichet unique destiné à fournir des conseils et des financements dans le domaine du logement. En particulier, le soutien à l'innovation dans le secteur de la construction, l'investissement dans des logements abordables et efficaces énergétiquement ainsi que la rénovation du parc immobilier seront priorisés. La BEI prévoit des investissements d'environ 10 milliards d'euros au cours des deux prochaines années.

Une réflexion française inscrite dans ce même calendrier sur les grands équilibres du logement social serait une opportunité de dégager un nouveau modèle de long-terme. L'utilisation de fonds européens, dans le contexte budgétaire contraint que connaît la France, pourrait aider à financer une relance de la politique du logement social et abordable.

* 47 Le taux de TVA est de 5,5 % pour les PLUS pour les opérations en acquisition-amélioration ou effectuées dans le cadre de la politique de renouvellement urbain, mais de 10 % pour les autres PLUS. Cela rend encore particulièrement difficile l'équilibrage de ces opérations.