- L'ESSENTIEL

- I. DES FINANCES PUBLIQUES LOCALES QUI SUBISSENT UNE

PRESSION DE MOINS EN MOINS SUPPORTABLE

- A. LES PROMESSES DE LA DÉCENTRALISATION ONT

FAIT LONG FEU ET L'ÉTAT CONTRAINT CHAQUE JOUR UN PEU PLUS LES

COLLECTIVITÉS TERRITORIALES

- B. LE REFLET IMPLACABLE D'UN CADRE JURIDIQUE

INSUFFISAMMENT PROTECTEUR...

- C. LES LEVIERS DE FINANCEMENT DONT DISPOSENT LES

COLLECTIVITÉS NE SONT PAS À LA HAUTEUR DES ENJEUX D'AVENIR

- A. LES PROMESSES DE LA DÉCENTRALISATION ONT

FAIT LONG FEU ET L'ÉTAT CONTRAINT CHAQUE JOUR UN PEU PLUS LES

COLLECTIVITÉS TERRITORIALES

- II. REDONNER UN CADRE PROTECTEUR ET RÉTABLIR

LA CONFIANCE, POUR FAIRE DE LA FRANCE, ENFIN, UNE RÉPUBLIQUE

VÉRITABLEMENT DÉCENTRALISÉE

- III. RENDRE DES CAPACITÉS D'ACTION AUX

COLLECTIVITÉS TERRITORIALES ET LEUR PERMETTRE D'ASSUMER LEURS

RESPONSABILITÉS

- A. DES DOTATIONS MIEUX CIBLÉES,

SANCTUARISÉES ET À LA MAIN DES COLLECTIVITÉS

- 1. Identifier et prioriser les dispositifs les plus

efficaces et les plus efficients : l'exemple du « fonds chaleur

»

- 2. S'appuyer sur la fusion des dotations

d'investissement pour garantir un niveau de financement pour des dotations plus

transparentes et mieux articulées

- 3. Des financements enfin à la main des

collectivités

- 1. Identifier et prioriser les dispositifs les plus

efficaces et les plus efficients : l'exemple du « fonds chaleur

»

- B. UNE FISCALITÉ MIEUX ADAPTÉE AUX

COMPÉTENCES DES COLLECTIVITÉS TERRITORIALES, POUR DONNER À

CHAQUE STRATE LES MOYENS D'AGIR

- C. LE LEVIER DE LA DETTE : POUR UNE DETTE

VERTE MAÎTRISÉE

- A. DES DOTATIONS MIEUX CIBLÉES,

SANCTUARISÉES ET À LA MAIN DES COLLECTIVITÉS

- I. DES FINANCES PUBLIQUES LOCALES QUI SUBISSENT UNE

PRESSION DE MOINS EN MOINS SUPPORTABLE

- AVANT-PROPOS

- LISTE DES RECOMMANDATIONS

DE LA COMMISSION D'ENQUÊTE

- I. DES RÉFORMES FISCALES QUI ONT FAIT

RECULER L'AUTONOMIE BUDGÉTAIRE ET FISCALE DES COLLECTIVITÉS

LOCALES

- A. DES RÉFORMES NOMBREUSES ET UN

SYSTÈME DE FINANCEMENT DES COLLECTIVITÉS LOCALES À BOUT DE

SOUFFLE

- 1. Une succession de réformes qui au mieux,

ignorent l'autonomie financière des collectivités, au pire visent

à la contraindre

- a) Des réformes engagées avant tout

pour les contribuables

- (1) Sans surprise et contrairement à son

ambition affichée, la suppression de la taxe d'habitation sur les

résidences principales a principalement bénéficié

aux ménages les plus aisés

- (2) La suppression annoncée de la

cotisation sur la valeur ajoutée (CVAE) pour doper les marges des

entreprises

- (3) La réduction des bases locatives des

impôts industriels, deuxième volet de la baisse des impôts

de production

- b) Contraindre les dépenses locales

- (1) De nombreux rapports ont prôné

des mesures d'encadrement des dépenses locales

- (2) Fixer un objectif d'évolution des

dépenses des collectivités locales

- (3) Des solutions contestables pour une

compensation des réformes de la taxe d'habitation et de la CVAE

- a) Des réformes engagées avant tout

pour les contribuables

- 2. Des réformes aux conséquences

délétères sur la situation financière des

collectivités territoriales

- a) Des réformes dont le coût

démesuré reposera in fine sur les

collectivités

- b) Un lien contributif rompu qui s'affaiblit entre

collectivités territoriales et administrés

- (1) Une concentration croissante des contributions

sur un nombre de plus en plus restreint de contribuables qui peut affecter tant

le consentement à l'impôt que le souci de la bonne gestion

financière

- (2) La nécessité de réaligner

les ressources des collectivités sur leurs compétences pour

appuyer les élus qui développent leur territoire

- a) Des réformes dont le coût

démesuré reposera in fine sur les

collectivités

- 1. Une succession de réformes qui au mieux,

ignorent l'autonomie financière des collectivités, au pire visent

à la contraindre

- B. UNE SITUATION QUI NÉCESSITE DE REDONNER

UN CADRE PROTECTEUR AUX COLLECTIVITÉS TERRITORIALES

- 1. Le rendez-vous manqué de la protection

constitutionnelle de l'autonomie financière des collectivités

territoriales

- a) Un cadre constitutionnel peu protecteur,

à rebours des ambitions initiales de la révision de 2003

- (1) Les ambitions initiales du constituant de

2003 : protéger l'autonomie fiscale des collectivités

- (a) L'autonomie financière locale avant la

révision de 2003

- (b) L'intention initiale du constituant :

renforcer la protection du pouvoir fiscal local

- (c) Les principes posés par la

révision constitutionnelle de 2003

- (2) Une réforme qui n'a pas tenu ses

promesses : une protection vidée de sa substance par la loi

organique de 2004

- (a) La loi organique de 2004 : une

définition extensive de la notion de « ressources

propres »

- (b) La notion de « part

déterminante », ou la référence figée

à des ratios de 2003

- (3) Une jurisprudence constitutionnelle peu

protectrice de l'autonomie financière

- (a) L'absence d'autonomie fiscale des

collectivités territoriales

- (b) L'absence de censure de la réduction du

pouvoir fiscal local au gré des réformes successives

- (c) Une appréciation de la

constitutionnalité des mécanismes de compensation des transferts

peu favorable aux collectivités

- b) L'autonomie financière : une

« illusion » source de malentendus et de

perplexité

- a) Un cadre constitutionnel peu protecteur,

à rebours des ambitions initiales de la révision de 2003

- 2. Pour une approche renouvelée de la

liberté financière des collectivités

territoriales

- a) L'impasse d'une approche de l'autonomie

financière exclusivement centrée sur les recettes des

collectivités

- (1) Consacrer un principe constitutionnel

d'autonomie fiscale : une réforme nécessaire, mais

insuffisante

- (2) Pour sanctuariser le pouvoir fiscal des

collectivités : une nécessaire révision de cadre

constitutionnel et organique

- b) Redonner aux collectivités un cadre

protecteur de leur liberté financière : pour une approche

complémentaire centrée sur les dépenses

- (1) Une « autonomie en

dépense » difficile à apprécier et

définir

- (2) L'autonomie financière se mesure

à la capacité des collectivités à financer des

dépenses « facultatives »

- (3) Garantir aux collectivités les

ressources au financement de leurs dépenses contraintes

- (a) Instaurer un réexamen régulier

des ressources attribuées en compensation des transferts ou extensions

de compétences

- (b) Concevoir un système garantissant aux

collectivités une autonomie financière en dépense

- a) L'impasse d'une approche de l'autonomie

financière exclusivement centrée sur les recettes des

collectivités

- 3. Vers une gouvernance qui associe mieux les

collectivités aux décisions financières en matière

de finances publiques locales

- a) Le constat : l'insuffisante association

des élus locaux à la gouvernance des finances publiques

locales

- (1) L'insuffisante association des élus

locaux aux réformes et évolutions des finances locales : un

facteur d'incompréhension et de défiance

- (a) Une relation de confiance entre l'État

et les collectivités territoriales à reconstruire

- (b) Des instances de dialogue qui ne sont pas

parvenues à jouer un véritable rôle de concertation dans

une logique partenariale

- (2) Un manque de lisibilité sur

l'évolution des charges des collectivités et une approche

centrée sur le contrôle de leurs dépenses

- (3) L'insuffisante association des élus

locaux aux décisions d'attribution des dotations

- b) Pour des instances de gouvernance

renouvelées qui associent pleinement les élus locaux aux

décisions financières qui les concernent

- (1) La mise en place d'une instance nationale

d'évaluation et de dialogue pour définir des orientations

partagées des finances locales.

- (a) Une architecture institutionnelle et une

composition destinées à assurer une représentation

équilibrée des différents acteurs et un haut niveau

d'expertise

- (b) Un rôle de production de données

financières et d'élaboration de trajectoires pluriannuelles des

finances locales

- (i) Un rôle d'expertise et de production de

données financières permettant un diagnostic partagé sur

les finances locales

- (ii) Un rôle de définition d'une

trajectoire pluriannuelle et une mission de répartition des recettes

locales

- (c) Une association de la nouvelle instance

à l'élaboration du projet de loi de finances

- (2) La création de conférences

territoriales représentatives de chaque strate de collectivités

territoriales

- a) Le constat : l'insuffisante association

des élus locaux à la gouvernance des finances publiques

locales

- 1. Le rendez-vous manqué de la protection

constitutionnelle de l'autonomie financière des collectivités

territoriales

- A. DES RÉFORMES NOMBREUSES ET UN

SYSTÈME DE FINANCEMENT DES COLLECTIVITÉS LOCALES À BOUT DE

SOUFFLE

- II. DES PISTES POUR RENDRE UNE CAPACITÉ

D'ACTION AUX COLLECTIVITÉS TERRITORIALES

- A. LES COLLECTIVITÉS TERRITORIALES FONT

FACE À UN MUR D'INVESTISSEMENTS, CHIFFRÉ AVEC UNE

PRÉCISION CROISSANTE

- 1. Le maintien de services publics de

proximité nécessite des investissements significatifs

- a) Les investissements publics sont

majoritairement portés par les collectivités territoriales

- b) Les collectivités territoriales assurent

des services publics locaux diversifiés, dont le maintien en état

nécessite des investissements conséquents

- c) Un exemple emblématique de

« mur d'investissements » : garantir des services

publics locaux universellement accessibles

- a) Les investissements publics sont

majoritairement portés par les collectivités territoriales

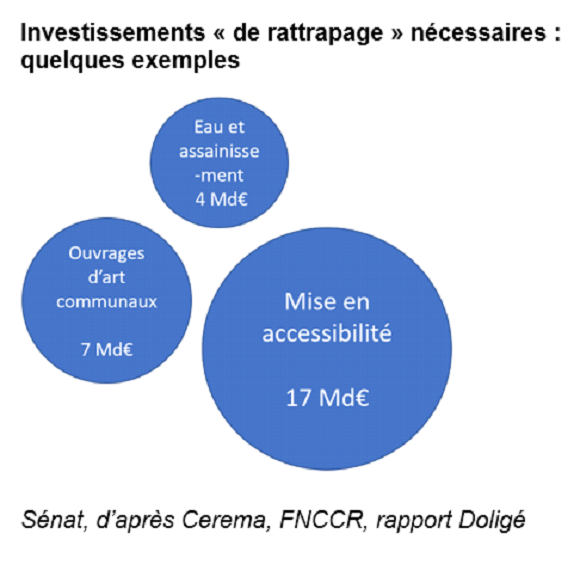

- 2. Les effets du dérèglement

climatique nécessitent des investissements locaux massifs

- a) Les collectivités territoriales sont en

première ligne des risques climatiques

- b) Le coût de l'adaptation des

collectivités territoriales constitue un impensé

- c) Deux postes d'investissement majeurs à

anticiper par les collectivités sont l'adaptation du bâti et la

végétalisation de l'espace public

- (1) L'adaptation du patrimoine bâti

- (2) Le rafraîchissement de l'espace public

dans les aires urbaines

- a) Les collectivités territoriales sont en

première ligne des risques climatiques

- 3. Investissements bas-carbone : les

collectivités territoriales en première ligne

- 4. La gouvernance introuvable de la transition

écologique

- 1. Le maintien de services publics de

proximité nécessite des investissements significatifs

- B. LA REMISE EN CAUSE DE L'ÉQUILIBRE

FINANCIER ISSU DE LA DÉCENTRALISATION NÉCESSITE DES

ÉVOLUTIONS STRUCTURELLES

- 1. Des dotations mieux ciblées,

sanctuarisées et à la main des collectivités

- a) Identifier et prioriser les dispositifs les

plus efficaces et les plus efficients : l'exemple du « fonds

chaleur »

- b) S'appuyer sur la fusion des dotations

d'investissement pour garantir un niveau de financement pour des dotations plus

transparentes et mieux articulées

- (1) Des collectivités territoriales

soutenues dans leur transition écologique par un « fonds

vert » à l'utilité reconnue, mais qui pourrait

être mieux ciblé

- (2) Une exigence de visibilité

renforcée à l'heure où ses crédits sont

menacés et où les collectivités ont besoin d'un engagement

prévisible et continu de l'État

- (3) Réussir la fusion des dotations de

soutien à l'investissement des collectivités territoriales

- c) Des financements enfin à la main des

collectivités

- (1) Des financements simplifiés, mieux

maîtrisés par les collectivités territoriales

- (2) Des financements attribués sans appel

à projets : l'exemple à confirmer du fonds territorial

climat

- (3) Vers une remise à plat des dotations,

qui assume la libre administration des collectivités territoriales et

renforce leur capacité d'autofinancement ?

- a) Identifier et prioriser les dispositifs les

plus efficaces et les plus efficients : l'exemple du « fonds

chaleur »

- 2. Une fiscalité mieux adaptée aux

compétences des collectivités territoriales, pour donner à

chaque strate les moyens d'agir

- a) Bloc communal : identifier une base

satisfaisante pour un nouvel impôt territorial

- (1) La suppression de la taxe d'habitation est

l'occasion de trouver un successeur aux valeurs locatives cadastrales

- (2) Une nouvelle base comme préalable

à la création d'un nouvel impôt territorial qui ne peut

intervenir que dans le cadre d'une réforme globale de la

fiscalité locale

- b) Départements : pour des ressources

plus prévisibles et un pouvoir de taux renforcé

- (1) L'attribution d'une part de CSG peut apporter

de la stabilité aux budgets des départements

- (2) Des limites identifiées qui ne semblent

pas insurmontables

- c) Régions : pour une fiscalité

plus territorialisée et recentrée sur l'économie

- (1) Affecter une fraction d'IS sur une base

territorialisée pour que les régions récoltent les fruits

de leur politique économique

- (2) Rétablir une CVAE régionale par

réalisme financier

- d) Mieux orienter la fiscalité

répartie

- (1) Affecter pleinement les produits de la

fiscalité écologique : l'exemple de la « surprime

catastrophes naturelles (CatNat) »

- (2) Mieux tenir compte des réalités

des territoires dans la répartition de la fiscalité

transférée

- a) Bloc communal : identifier une base

satisfaisante pour un nouvel impôt territorial

- 3. Le levier de la dette : pour une dette

verte maîtrisée

- a) Une grande majorité de

collectivités qui maîtrise l'encours de sa dette et sa

capacité d'autofinancement

- (1) Une dette des collectivités

territoriales qui est restée sous contrôle, contrairement au reste

de la dette publique

- (2) Un constat généralement

favorable qui masque des disparités entre collectivités

- (3) Maîtriser son autofinancement pour

pouvoir tirer parti de l'effet de levier et accroître ses ressources

financières

- b) Identifier des investissements verts souvent

rentables à moyen terme pour attirer une dette ciblée

- (1) Des économies d'énergies qui se

traduisent souvent en économies budgétaires

- (2) L'introduction de budgets verts pour mieux

identifier les investissements dans la transition écologique et leur

allouer des financements bonifiés

- c) Des pistes à explorer avec

vigilance

- a) Une grande majorité de

collectivités qui maîtrise l'encours de sa dette et sa

capacité d'autofinancement

- 1. Des dotations mieux ciblées,

sanctuarisées et à la main des collectivités

- A. LES COLLECTIVITÉS TERRITORIALES FONT

FACE À UN MUR D'INVESTISSEMENTS, CHIFFRÉ AVEC UNE

PRÉCISION CROISSANTE

- I. DES RÉFORMES FISCALES QUI ONT FAIT

RECULER L'AUTONOMIE BUDGÉTAIRE ET FISCALE DES COLLECTIVITÉS

LOCALES

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- DÉPLACEMENT : LYON, 16 MAI

2025

- LISTE DES PRINCIPAUX SIGLES ET

ACRONYMES

UTILISÉS DANS LE RAPPORT

L'ESSENTIEL

Confrontées depuis une dizaine d'années à des réformes de la fiscalité locale qui réduisent leur autonomie en matière de recettes, les collectivités locales peinent à exercer leurs missions et leurs responsabilités. Cette situation est d'autant plus préoccupante que les collectivités territoriales se situent en première ligne face à des défis tels que le maintien des services publics de proximité ou encore la transition écologique, pour lesquels des investissements colossaux doivent être réalisés à très court terme (rénovation énergétique des bâtiments, développement des transports en commun, gestion de l'eau et des déchets, adaptation au changement climatique...).

À l'issue de ses travaux, la commission d'enquête appelle à redonner un cadre protecteur aux collectivités territoriales pour assurer dans de bonnes conditions l'exercice des compétences qui leur ont été transférées par l'État. Cet objectif passe par une refonte complète des relations financières entre l'État et les collectivités territoriales.

I. DES FINANCES PUBLIQUES LOCALES QUI SUBISSENT UNE PRESSION DE MOINS EN MOINS SUPPORTABLE

A. LES PROMESSES DE LA DÉCENTRALISATION ONT FAIT LONG FEU ET L'ÉTAT CONTRAINT CHAQUE JOUR UN PEU PLUS LES COLLECTIVITÉS TERRITORIALES

1. Une succession de réformes de la fiscalité locale menées avant tout pour le contribuable

Alors que les grands actes de la décentralisation aspiraient à rapprocher les citoyens des centres de décision et à responsabiliser les autorités élues, les collectivités territoriales s'apparentent de plus en plus à des opérateurs de l'État, s'appuyant sur des recettes aléatoires pour financer des dépenses obligatoires.

Les réformes fiscales engagées depuis près de 10 ans, à commencer par la suppression de la taxe d'habitation sur les résidences principales (THRP) et la suppression annoncée de la cotisation sur la valeur ajoutée (CVAE), ont complètement redéfini le panier de recettes des collectivités, leurs incitations économiques et les liens avec leurs administrés. Différentes mesures de compensation ont été introduites pour neutraliser, au moins à court terme, les effets de ces réformes, contribuant à forger un ensemble difficilement lisible et dont la légitimité sera contestée alors que la réalité économique s'écarte progressivement de la date à laquelle la compensation a été arrêtée.

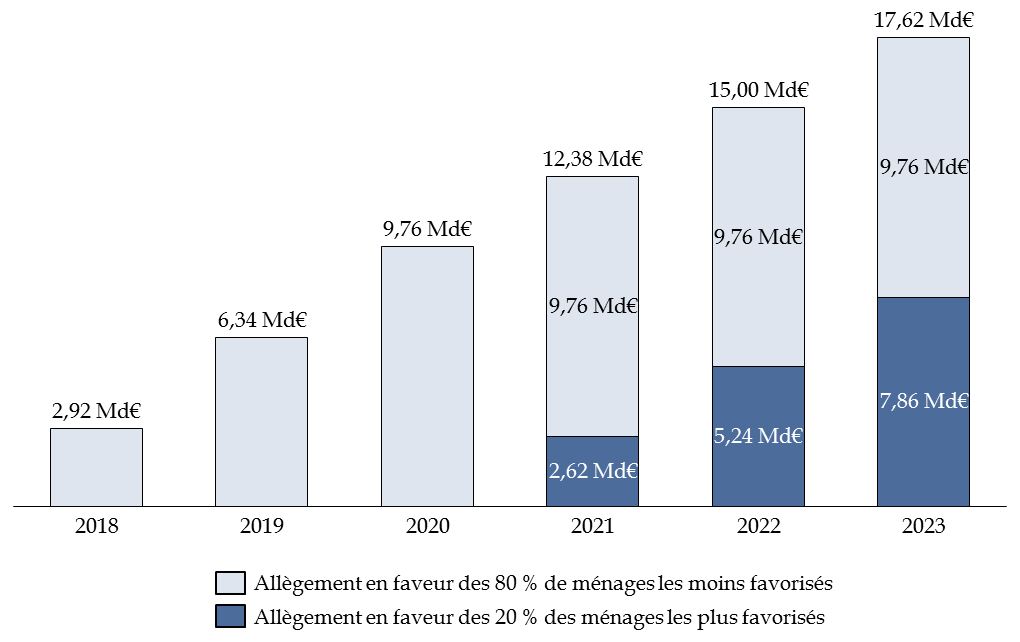

La suppression de la THRP était initialement présentée comme une mesure de justice fiscale, la promesse de campagne du candidat Macron étant centrée sur les 80 % des ménages les plus modestes. Son élargissement aux 20 % les plus aisés, en a fait une mesure extrêmement coûteuse et régressive, qui aurait mérité d'être rééquilibrée.

La suppression annoncée de la CVAE s'inscrivait quant à elle dans une réforme plus générale des impôts de production et ambitionnait de doper la compétitivité des entreprises françaises : de fait, elle a bien contribué à renforcer leurs marges.

Le choix de ces réformes traduit un certain scepticisme sur l'opportunité de maintenir une fiscalité locale, qui vient s'ajouter à la fiscalité d'État et se trouve plus menacée à ce titre quand il s'agit d'alléger la pression fiscale. Ces réformes s'inscrivent en outre dans un contexte où, depuis plus de 20 ans, les rapports invitant à contraindre l'évolution de la dépense locale se sont empilés, aboutissant à l'adoption en 2014, puis en 2018, d'un objectif d'évolution de la dépense locale et à la signature en 2017 des contrats de Cahors.

2. Une absence de vision globale aux effets délétères sur les finances locales

Ces suppressions d'impôts représentent un coût considérable pour les finances publiques : près de 35 milliards d'euros d'après la Cour des comptes (38,5 milliards d'euros en intégrant la suppression de la redevance audiovisuelle).

Ces baisses de recettes, non financées par des baisses de dépenses ou des hausses d'impôt, ont fortement contribué à la dégradation du solde public de la France. À titre de comparaison, dans le cadre de la préparation de la loi de finances pour 2026, le Gouvernement peine à trouver 40 milliards d'euros d'économies. Les autorités entendues par la commission d'enquête se félicitent d'avoir instauré des systèmes de compensation favorables aux collectivités territoriales.

Force est néanmoins de constater que la détérioration du solde public se traduit, année après année, par une participation toujours plus importante des collectivités territoriales à l'effort budgétaire collectif.

Dès la loi de finances pour 2025, le Gouvernement est ainsi revenu sur un de ses engagements, la principale mesure d'économies touchant les collectivités territoriales étant un gel de la TVA versée à l'issue de diverses compensations, pour un impact estimé à 1,2 milliard d'euros.

Parmi les causes du dérapage budgétaire, on peut pointer l'extension de la suppression de la THRP aux 20 % des ménages les plus favorisés, qui a représenté une hausse de 80 % de l'allègement consenti, décision pleinement assumée en audition par les représentants de l'exécutif, qui ont mis en avant l'impact sur le pouvoir d'achat sans commenter son côté régressif.

Les effets de ces réformes dépassent par ailleurs le simple aspect financier. En limitant le nombre de leviers fiscaux des collectivités, elles restreignent l'autonomie financière réelle des collectivités, les leviers restants ne pouvant être indéfiniment actionnés au risque de devenir confiscatoires. Elles cassent par ailleurs le lien contributif et opposent sur certains territoires les propriétaires et le reste de la population, suscitant défiance et incompréhension. Enfin, avec la perte de ressources fiscales, les collectivités ne tirent plus parti financièrement du développement économique et de la construction de logements sur leur territoire.

Ce diagnostic sévère rejoint malheureusement l'opinion dominante en matière de finances publiques locales, à savoir le constat d'un système à bout de souffle, l'héritage d'une succession de réformes progressivement oubliées, aujourd'hui illisibles et dont les effets s'éloignent chaque jour un peu plus de la réalité économique des territoires.

|

Recommandation n° 1 |

|

|

Redéfinir un système de financement des collectivités territoriales qui permette de garantir que les collectivités territoriales disposent de ressources suffisantes propres, en lien avec leurs compétences, et à la hauteur des charges qu'elles supportent (législateur). |

B. LE REFLET IMPLACABLE D'UN CADRE JURIDIQUE INSUFFISAMMENT PROTECTEUR...

1. Le principe d'autonomie financière issu de la révision constitutionnelle de 2003 : une « coquille vide »

Telle qu'initialement envisagée par le constituant, la révision du 28 mars 2003 poursuivait un objectif clairement identifié : l'instauration d'un cadre constitutionnel plus protecteur pour les finances locales et le pouvoir fiscal des collectivités territoriales.

Alors qu'il était censé constituer un frein à la recentralisation financière et au recul de la fiscalité locale, le principe d'autonomie financière inscrit à l'article 72-2 de la Constitution a été vidé de sa substance par la loi organique de 2004. En effet, ont été artificiellement incluses dans la catégorie des « ressources propres » des collectivités des impositions sur lesquelles elles n'ont pas leur mot à dire et ne disposent d'aucun pouvoir de taux ou d'assiette.

Inaptes à protéger le pouvoir fiscal des collectivités, ces nouvelles dispositions juridiques ont, de surcroît, souffert d'une interprétation très restrictive de la part du Conseil constitutionnel.

2. Une jurisprudence constitutionnelle peu protectrice et des ratios d'autonomie financière totalement déconnectés de la réalité

Se refusant à reconnaître un principe d'autonomie fiscale, le juge constitutionnel s'est en outre borné, depuis deux décennies, à considérer que la réduction des ressources propres des collectivités résultant des lois qui lui ont été déférées n'était pas d'une ampleur suffisante pour entraver leur libre administration.

Parallèlement, le juge constitutionnel s'est abstenu d'exiger que les transferts ou extensions de compétences fassent l'objet d'une compensation financière intégrale et actualisée, en s'appuyant sur un principe de « compensation au coût historique » hautement préjudiciable aux collectivités dans la durée.

Résultat : le législateur a pu, au fil des réformes de la fiscalité locale, réduire de manière croissante et ininterrompue les marges de manoeuvre fiscales et financières des collectivités, sans risquer la moindre censure de la part du Conseil constitutionnel, dont le contrôle s'est restreint à vérifier le respect des fameux « ratios d'autonomie financière ».

« La réforme constitutionnelle de 2003 a suscité des incompréhensions, des malentendus et peut-être même quelques tromperies ».

Xavier Cabannes, professeur de droit public

En effet, à mesure que s'effaçaient les marges de manoeuvre fiscales des collectivités et que progressait le sentiment de perte de maîtrise des élus locaux, les ratios d'autonomie définis par la loi organique de 2004 n'ont fait que grimper.

C. LES LEVIERS DE FINANCEMENT DONT DISPOSENT LES COLLECTIVITÉS NE SONT PAS À LA HAUTEUR DES ENJEUX D'AVENIR

1. Maintien des services publics de proximité, transition écologique : un mur d'investissements colossal

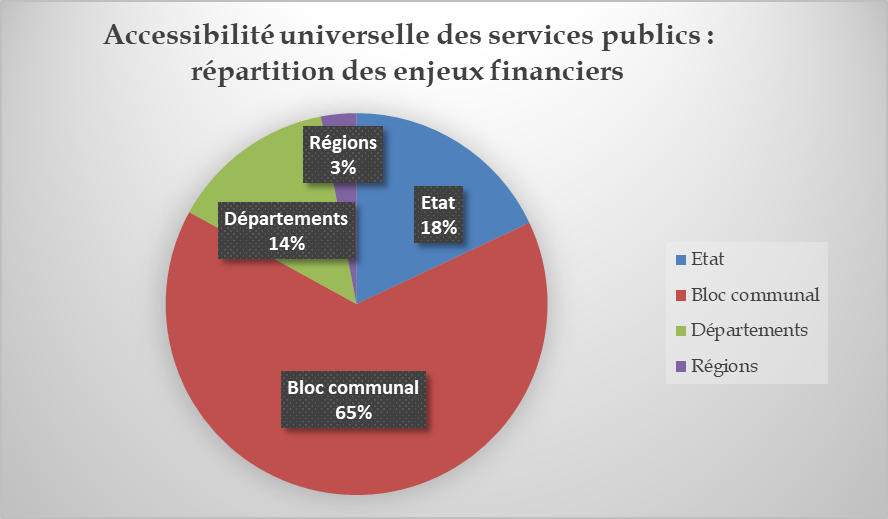

Les investissements publics sont majoritairement portés par les collectivités territoriales, à hauteur de 64 % (hors dépenses militaires). De par leurs compétences, leur patrimoine et infrastructures stratégiques, leur vulnérabilité aux effets du dérèglement climatique, celles-ci sont en première ligne des défis du XXIe siècle : maintenir des services publics de proximité, contribuer à l'atteinte de la neutralité carbone, adapter les territoires aux conséquences déjà visibles du dérèglement climatique...

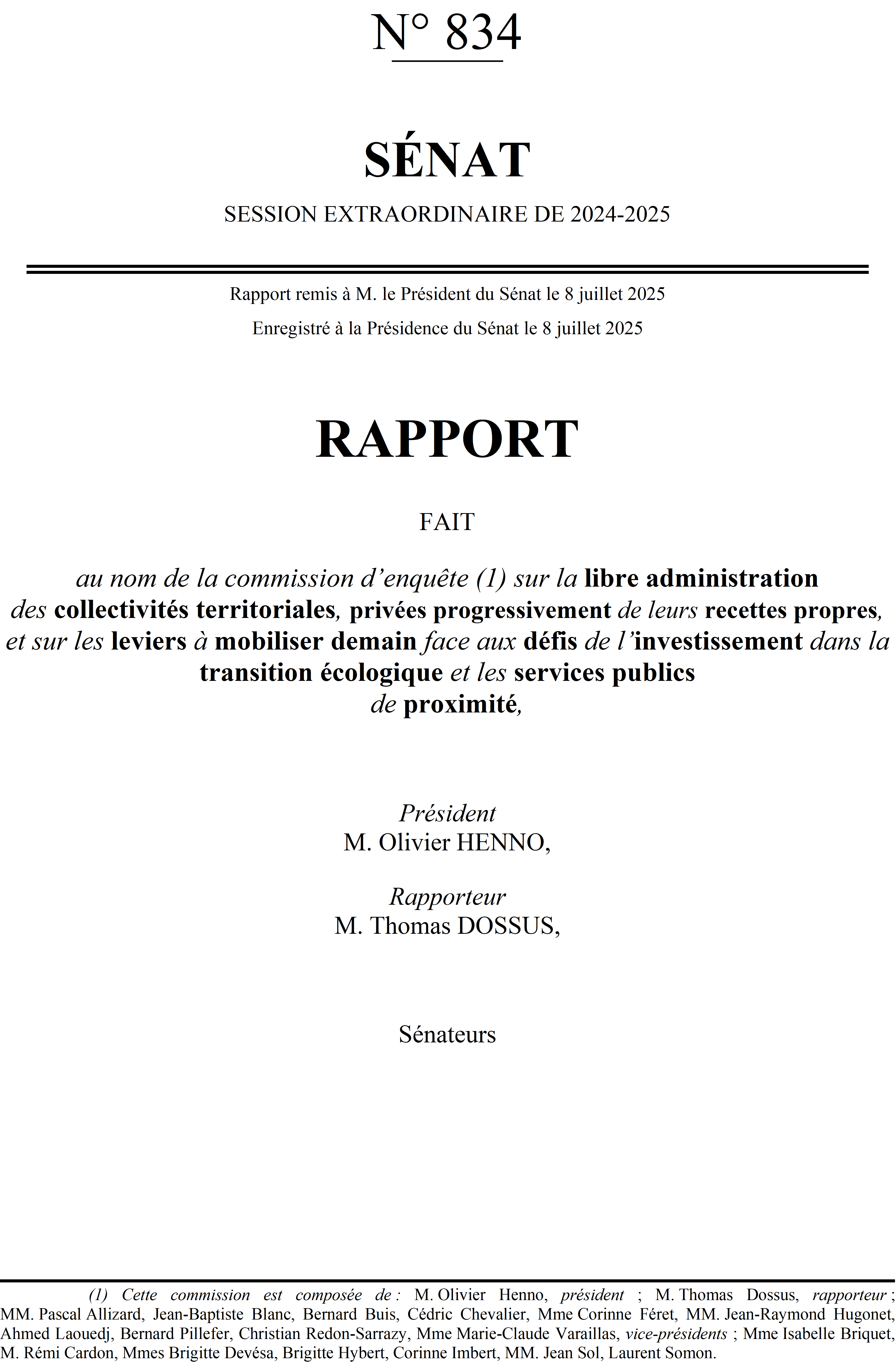

Une part significative de ces investissements locaux supplémentaires qui s'imposent à très court terme semble constituer un impensé du débat public et commence tout juste à être documentée, notamment sous l'impulsion de travaux du Sénat.

Tel est par exemple le cas des investissements supplémentaires nécessaires pour assurer la sécurité des ponts et des ouvrages d'art communaux, suite au retard d'investissements accumulé lors de la baisse des dotations qui a suivi la crise financière et budgétaire des années 2010 ; de la mise en oeuvre effective du principe d'accessibilité universelle des bâtiments publics locaux ; de l'adaptation du bâti scolaire aux fortes chaleurs...

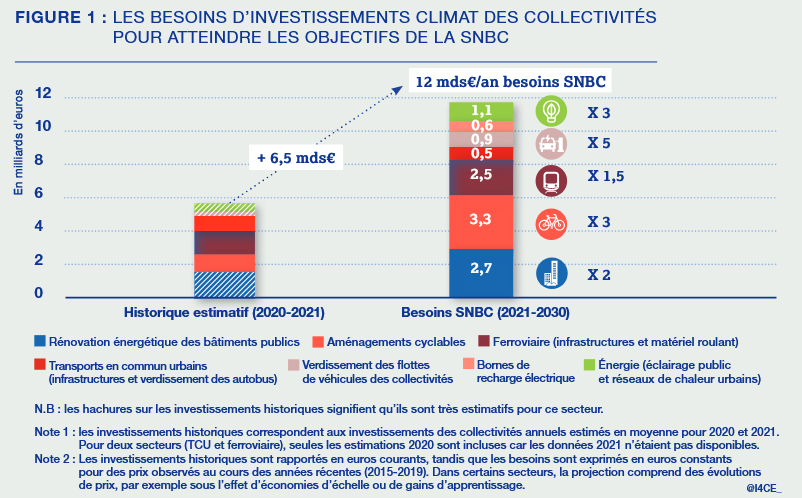

À ces besoins massifs s'ajoutent les projections robustes de la littérature économique : les collectivités, qui contribuent à la hausse des investissements publics en faveur de la transition écologique, devront cependant plus que doubler chaque année leur niveau actuel d'investissements climatiques à horizon 2030, selon la trajectoire bas-carbone définie sur le plan national.

« De tous les volets de la planification écologique, l'adaptation des territoires au dérèglement climatique constitue celui que nous sommes le moins capables de chiffrer ».

Antoine Pellion, Secrétaire général à la Planification écologique de juillet 2022 à avril 2025

2. Un décalage croissant entre les besoins et les leviers de financement disponibles

Une fois posé ce constat d'un mur d'investissements à anticiper à très court terme par les collectivités territoriales, la question des leviers de financement mobilisables se pose avec acuité. Il est frappant de relever qu'en matière d'objectifs de neutralité carbone et d'adaptation au dérèglement climatique, les trajectoires définies par le Gouvernement - Stratégie nationale bas-carbone, Plan national d'adaptation au changement climatique - ne reposent sur aucune analyse économique ni financière qui mettrait en regard, d'un côté, une évaluation approfondie des investissements locaux à réaliser, et de l'autre, les sources de financement associées. Il en résulte pour les élus locaux une « équation impossible » entre leurs ambitions environnementales, leurs engagements climatiques et les financements disponibles.

Un exemple d'équation impossible : le

financement de l'adaptation

des territoires au dérèglement

climatique

|

Recommandation n° 7 |

|

|

Compléter le Plan national d'adaptation au changement climatique (PNACC), et tout autre document de planification, d'une analyse économique et financière dressant une évaluation approfondie des investissements locaux à réaliser, mise en regard avec les sources de financements associées (Gouvernement). |

|

|

Recommandation n° 8 |

|

|

Compléter la Stratégie nationale bas-carbone (SNBC) d'une analyse économique et financière dressant une évaluation approfondie des investissements locaux à réaliser, mise en regard avec les sources de financements associées (Gouvernement). |

|

|

Recommandation n° 9 |

|

|

Conférer à la Stratégie pluriannuelle des financements de la transition écologique et de la politique énergétique nationale (SPAFTE) une portée transversale et interministérielle en y associant notamment les ministères chargés respectivement de la transition écologique, de l'agriculture et de la recherche et de l'enseignement supérieur ; la compléter d'une analyse économique et financière dressant une évaluation approfondie des investissements locaux à réaliser, mise en regard avec les sources de financements associées à un horizon plus large que 2027 (Gouvernement). |

II. REDONNER UN CADRE PROTECTEUR ET RÉTABLIR LA CONFIANCE, POUR FAIRE DE LA FRANCE, ENFIN, UNE RÉPUBLIQUE VÉRITABLEMENT DÉCENTRALISÉE

A. RÉNOVER LE CADRE CONSTITUTIONNEL POUR MIEUX PROTÉGER L'AUTONOMIE DES COLLECTIVITÉS EN RECETTE ET EN DÉPENSE

1. Pour sanctuariser le pouvoir fiscal des collectivités : la nécessaire consécration d'un principe d'autonomie fiscale

La commission d'enquête recommande une rénovation du cadre constitutionnel et organique, indispensable pour sanctuariser les marges de manoeuvre fiscales que les collectivités ont conservées.

En ce sens, elle propose d'inscrire à l'article 72-2 de la Constitution un principe d'autonomie fiscale, en prévoyant qu'une part significative des ressources des communes doit provenir d'impositions sur lesquelles celles-ci disposent d'un pouvoir de taux ou d'assiette. S'agissant des départements et des régions, le constituant pourrait garantir qu'une part minimale de leur panier de ressources est constituée de recettes fiscales sur lesquelles ces collectivités disposent d'un pouvoir de taux ou d'assiette, afin de tenir compte de l'affaiblissement de leur pouvoir fiscal tout en ouvrant la voie à sa restauration.

Ces dispositions seraient précisées par le législateur organique afin d'abolir les ratios actuels et de faire en sorte que la part des ressources fiscales sur lesquelles les collectivités bénéficient d'une autonomie ne puisse être inférieure au niveau constaté en 2024.

|

Recommandation n° 2 |

|

|

Consacrer un principe constitutionnel d'autonomie fiscale des collectivités afin de préserver leurs marges de manoeuvre fiscales. |

2. Une approche complémentaire : garantir une « autonomie en dépense » en permettant aux collectivités de faire face à leurs dépenses contraintes

Eu égard à l'ampleur des dépenses obligatoires auxquelles sont désormais assujetties les collectivités, la commission d'enquête considère que leur autonomie financière réside également dans leur capacité à bénéficier d'une marge pour décider librement de « dépenses facultatives ».

La reconnaissance d'une telle « autonomie en dépense » consisterait à identifier le montant des dépenses obligatoires (imposées par la loi) des collectivités et à leur garantir un niveau de ressources suffisant pour couvrir ces dépenses tout en disposant d'une marge de manoeuvre pour financer des dépenses propres reflétant de réels choix en matière de financement des services publics locaux.

|

Recommandation n° 3 |

|

|

Garantir que les collectivités territoriales disposent de ressources suffisantes pour financer leurs charges et dépenses contraintes (législateur). |

En témoigne la situation financière inquiétante des départements, l'évolution dynamique des dépenses obligatoires issues de transferts de compétences, sans que cette dynamique ne soit réévaluée et intégralement compensée, porte atteinte à l'autonomie financière des collectivités en ce qu'elle réduit de manière considérable leurs marges de manoeuvre pour financer des dépenses propres.

La commission d'enquête préconise ainsi la mise en place, via une modification des dispositions constitutionnelles et organiques, d'une procédure de réexamen régulier du montant de ces transferts, afin de préserver les marges de manoeuvre financières des collectivités.

|

Recommandation n° 4 |

|

|

Instaurer un principe de réexamen régulier des compensations financières versées aux collectivités territoriales au titre des compétences transférées. |

B. POUR UNE GOUVERNANCE ASSOCIANT VÉRITABLEMENT LES COLLECTIVITÉS AUX DÉCISIONS FINANCIÈRES QUI LES CONCERNENT

Le constat est aujourd'hui partagé par le plus grand nombre : les enjeux auxquels sont confrontées les finances des collectivités locales justifient la mise en place d'une instance de dialogue dotée de compétences étendues afin de s'assurer que les élus soient suffisamment associés aux décisions financières qui les concernent.

Il est plus que jamais nécessaire de rétablir la confiance entre l'État et les représentants des collectivités. Afin de donner un nouveau souffle au dialogue État-collectivités, la commission propose ainsi la création d'une nouvelle instance dotée de prérogatives renforcées : le Conseil d'orientation des finances locales.

Composée de représentants des collectivités territoriales et de l'État, cette nouvelle instance remplacerait le comité des finances locales (CFL) et l'observatoire des finances et de la gestion publique locales (OFGL).

Doté d'un rôle d'expertise et de production de données financières fiables et partagées sur les finances locales, le nouveau Conseil d'orientation des finances locales bénéficierait de moyens et d'une expertise de haut niveau, l'objectif étant de mettre un terme à la « bataille des chiffres » qui persiste.

Sur la base d'un diagnostic partagé, seraient définies de façon concertée entre l'État et les collectivités des trajectoires pluriannuelles : l'instance serait associée à l'élaboration des textes budgétaires (LPFP et PLF), l'objectif étant d'assurer la stabilité et la prévisibilité des recettes locales. En ce sens, le nouveau Conseil serait associé à la procédure de réexamen des compensations financières liées aux transferts de compétences (voir recommandation n° 4) et pourrait se prononcer sur les critères de partage des impôts nationaux affectés aux collectivités.

|

Recommandation n° 5 |

|

|

Créer un Conseil d'orientation des finances locales chargé de produire des données et des analyses de référence pour encadrer les relations financières entre l'État et les collectivités territoriales, définir des trajectoires pluriannuelles et assurer le suivi de l'adéquation des recettes locales à l'évolution des charges des collectivités (législateur et Gouvernement). |

Parallèlement, afin de mieux structurer le dialogue au sein de chaque strate de collectivités, la commission d'enquête propose de créer, au sein du nouveau « Conseil d'orientation des finances locales », des conférences territoriales représentatives de chaque niveau de collectivités territoriales.

Ces conférences, qui interviendraient à l'issue du vote de la loi de finances de l'année, seraient investies d'un rôle en matière de répartition des fractions d'impôts nationaux affectés, de répartition des dotations de l'État et de renforcement des mécanismes de péréquation horizontale.

|

Recommandation n° 6 |

|

|

Créer des conférences territoriales décisionnaires de haut niveau entre l'État et chaque strate de collectivités territoriales, compétentes pour fixer les critères de répartition des dotations de l'État et des impôts nationaux partagés. |

III. RENDRE DES CAPACITÉS D'ACTION AUX COLLECTIVITÉS TERRITORIALES ET LEUR PERMETTRE D'ASSUMER LEURS RESPONSABILITÉS

A. DES DOTATIONS MIEUX CIBLÉES, SANCTUARISÉES ET À LA MAIN DES COLLECTIVITÉS

1. Identifier et prioriser les dispositifs les plus efficaces et les plus efficients : l'exemple du « fonds chaleur »

Le contexte budgétaire contraint doit nous amener à prioriser les dispositifs à plus fort rendement, ceux pour lesquels un euro investi produira les effets les plus probants. En matière de transition écologique, une forte hétérogénéité des coûts à la tonne de CO2 évitée est observée : alors que le coût de certains dispositifs se chiffre à plusieurs centaines d'euros par tonne de CO2 évitée, un dispositif a fait l'unanimité parmi l'ensemble des acteurs entendus, le fonds chaleur, avec un coût situé entre 19 et 36 euros par tonne de CO2, selon le périmètre retenu.

Pourtant les crédits de ce fonds ont été menacés lors de l'examen de la loi de finances pour 2025 : il apparaît donc nécessaire, d'une part, de systématiser des évaluations de politique publique qui permettent de comparer leur efficacité relative et, d'autre part, de privilégier les instruments qui ont fait leurs preuves.

2. S'appuyer sur la fusion des dotations d'investissement pour garantir un niveau de financement pour des dotations plus transparentes et mieux articulées

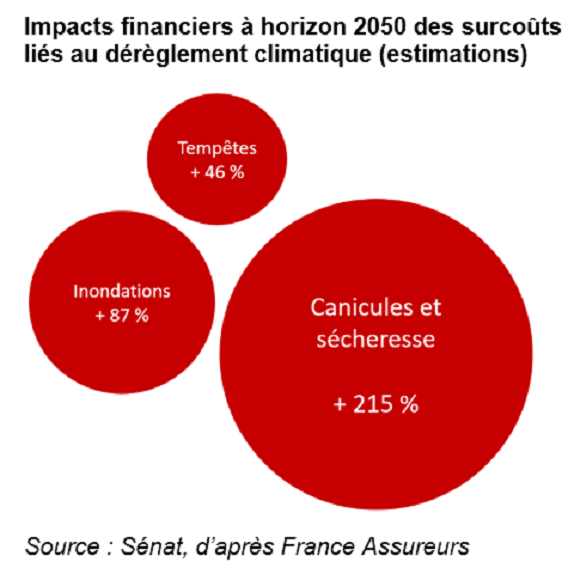

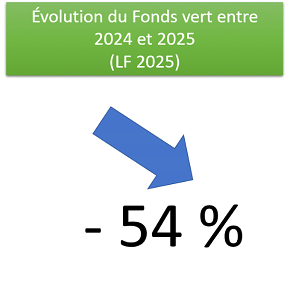

Le Gouvernement a annoncé, fin avril 2025, une « fusion de dotations de soutien à l'investissement », envisageant de fusionner le fonds vert avec certaines dotations de soutien à l'investissement de la mission Relation avec les collectivités territoriales. Les travaux de la commission d'enquête ont permis de faire ressortir la valeur ajoutée du fonds vert, créé en 2023 pour financer les projets des collectivités territoriales en lien avec la transition écologique. Le fonds répond à un besoin urgent de financement des collectivités, notamment pour la rénovation des bâtiments publics.

Le rapprochement de ces différentes dotations n'est pas infondé. Une part significative des dotations de la mission Relation avec les collectivités territoriales finance des projets favorables à l'environnement, et, dans la pratique, il arrive déjà que des dossiers déposés au titre du fonds vert soient basculés sur la dotation de soutien à l'investissement local (DSIL) ou la dotation d'équipement des territoires ruraux (DETR), et réciproquement.

Avant toute fusion, il convient toutefois au préalable de s'intéresser au périmètre de ces dotations et notamment de recentrer le fonds vert sur les actions où il est le plus utile, avec un rapport direct avec la transition écologique. Par ailleurs, l'objectif de simplification administrative n'implique pas nécessairement une fusion budgétaire : compte tenu des spécificités de la DETR, il convient de lui maintenir une ligne budgétaire séparée, sans préjudice du travail d'alignement des procédures et des calendriers actuellement en cours.

Passé ce travail d'évaluation, de priorisation et de ciblage, il conviendra de sanctuariser un socle de dotations d'investissement afin de conférer, enfin, aux collectivités territoriales, la visibilité nécessaire pour réaliser des investissements indispensables. Localement, ces dotations renforcées et sécurisées feraient l'objet d'un engagement formalisé entre les collectivités territoriales et l'État, en conférant aux contrats pour la réussite de la transition écologique (CRTE) un volet financier suffisamment développé et contraignant.

|

Recommandation n° 10 |

|

|

Sanctuariser un socle de dotations d'investissement en faveur des collectivités territoriales mieux évaluées et ciblées (Gouvernement). |

|

|

Recommandation n° 11 |

|

|

Compléter l'annexe financière des contrats pour la réussite de la transition écologique (CRTE) en leur donnant une dimension pluriannuelle (Gouvernement). |

3. Des financements enfin à la main des collectivités

La refonte des dotations d'investissement en faveur des collectivités territoriales doit permettre de rationaliser la politique de soutien à l'investissement local en faisant concorder les calendriers et procédures des différents dispositifs. De plus, elle implique un soutien aux collectivités renforcé en matière d'ingénierie, pour assurer à l'ensemble des collectivités une réelle liberté de choix dans leurs investissements. Il convient par ailleurs de sortir de la logique de concurrence entre collectivités portée par les appels à projets, en s'inspirant de dispositifs comme le fonds territorial climat, créé en 2025 à l'initiative du Sénat afin d'accompagner la mise en oeuvre des « plans climat air-énergie territoriaux » (PCAET).

À terme, dans le cadre d'une refonte plus large de la dotation globale de fonctionnement (DGF) qui s'appuie sur des études d'impact détaillées, le basculement d'une partie des dotations d'investissement vers le fonctionnement pourra être considéré, afin de soutenir la capacité d'autofinancement des collectivités territoriales.

B. UNE FISCALITÉ MIEUX ADAPTÉE AUX COMPÉTENCES DES COLLECTIVITÉS TERRITORIALES, POUR DONNER À CHAQUE STRATE LES MOYENS D'AGIR

1. Bloc communal : identifier une base satisfaisante pour un nouvel impôt territorial

La concentration de la fiscalité du bloc communal sur un nombre plus restreint de contribuables met en péril à terme le consentement à l'impôt et casse le lien contributif. Plusieurs propositions existent pour rééquilibrer cette fiscalité, sans qu'aucune ne fasse consensus : restauration de la taxe d'habitation, imposition territorialisée sur le revenu, création d'un impôt forfaitaire local à la capitation... Les pistes sont nombreuses, mais pour ne pas accroître la pression fiscale, devront s'intégrer dans une refonte générale de la fiscalité locale acceptée de tous.

Un point fait néanmoins l'unanimité : il est impératif que la fiscalité foncière puisse s'appuyer sur une assiette plus en phase avec la réalité économique du territoire. Le Sénat appelle de longue date à une révision des valeurs locatives cadastrales (VLC) des locaux d'habitation, dont la réalisation est repoussée chaque année. Les VLC sont vétustes et leur méthodologie favorise les territoires plus aisés. Des assiettes alternatives existent. Dans le cadre des auditions menées par la commission, le directeur de la législation fiscale a indiqué que le Gouvernement avait confié à l'inspection générale des finances une mission sur le sujet. La question de l'assiette fiscale foncière occupe une place centrale dans les finances locales et constitue une problématique d'intérêt général, aussi la commission recommande-t-elle au Gouvernement de rendre publiques les conclusions de cette mission.

|

Recommandation n° 12 |

|

|

Rendre public le rapport de mission de l'inspection générale des finances sur les valeurs locatives et autres assiettes fiscales foncières alternatives (Gouvernement). |

2. Départements : pour des ressources plus prévisibles et un pouvoir de taux renforcé

Contrairement au bloc communal, le consensus est plus apparent sur la question de la fiscalité départementale. Il ressort en effet de la littérature et des auditions menées par la commission qu'il serait souhaitable d'attribuer aux départements une fraction de la contribution sociale généralisée (CSG). Cette proposition a deux vertus : elle permet, d'une part, d'atténuer la forte volatilité observée aujourd'hui sur les recettes de cette strate du fait de l'importance des droits de mutation à titre onéreux (DMTO) dans le panier de recettes, et d'autre part, d'attribuer une recette à vocation sociale, avec une assiette large, notamment, pour répartir l'effort.

Si plusieurs pistes peuvent être envisagées en termes de mise en oeuvre, cette commission préconise d'attribuer un pouvoir de taux encadré aux départements, assorti d'un mécanisme de péréquation horizontale pour lisser les inégalités territoriales, sur le modèle de ce qui se fait aujourd'hui pour les DMTO.

|

Recommandation n° 13 |

|

|

Attribuer aux départements une fraction de la contribution sociale généralisée, assortie d'un pouvoir de taux et d'un mécanisme de péréquation (législateur). |

3. Régions : pour une fiscalité plus territorialisée et recentrée sur l'économie

En 2023, la principale recette fiscale des régions est une fraction non territorialisée d'un impôt national, la TVA (63 %). Cette commission d'enquête s'est attelée à corriger le panier de ressources des régions, pour qu'il soit plus territorialisé et plus en ligne avec les compétences de cette strate, cheffe de file en matière de développement économique.

Une première proposition porte sur le transfert par l'État aux régions d'une fraction d'impôt sur les sociétés, proposition formulée dans la littérature et reprise par Régions de France. Si ces recettes sont volatiles, une part importante des dépenses des régions peuvent s'accommoder de tels mouvements, s'agissant d'investissements et de subventions. Toutefois, sur le plan technique, l'attribution d'un pouvoir de taux semble irréaliste et sujet à la concurrence fiscale et à l'optimisation : une répartition territorialisée sur la base de critères économiques permettrait d'assurer un côté incitatif pour les régions.

|

Recommandation n° 14 |

|

|

Attribuer aux régions une fraction d'impôt sur les sociétés, répartie sur la base de critères économiques et assortie d'un dispositif de péréquation (législateur). |

Une seconde proposition porte sur l'annulation de la suppression annoncée de la CVAE, dont le produit n'est plus reversé aux collectivités territoriales depuis le 1er janvier 2023.Or l'échéance de sa suppression complète a déjà été repoussée lors de l'examen des deux derniers projets de loi de finances. La France se trouve dans « le pire des deux mondes », où sa situation financière la contraint à maintenir un impôt sans qu'elle puisse durablement compter sur ses recettes pour investir.

La commission appelle à faire preuve de réalisme financier et à assumer le maintien de ce qu'il reste de CVAE. Le transfert de cette fiscalité aux régions doit permettre de reterritorialiser leurs recettes et de valoriser leur action en matière économique.

|

Recommandation n° 15 |

|

|

Revenir sur la suppression annoncée de la cotisation sur la valeur ajoutée des entreprises (CVAE) et en affecter le produit aux régions (législateur). |

4. Mieux orienter la fiscalité répartie

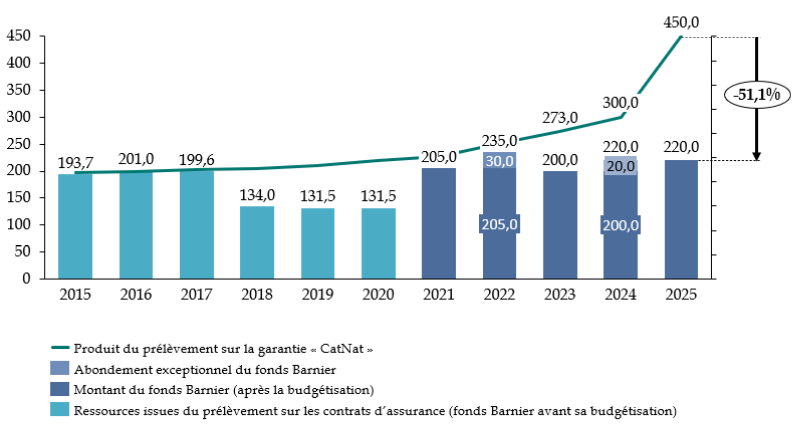

Il convient en premier lieu d'attribuer effectivement aux collectivités territoriales les financements qu'elles sont en droit d'exiger. En matière de transition écologique, une surprime a ainsi été instaurée au titre de la garantie contre les catastrophes naturelles (« CatNat »). Or la commission a pu constater un écart croissant entre le rendement de cette surprime (450 millions d'euros en 2025) et les actions de prévention qu'elle finance (220 millions d'euros dans le projet de loi de finances pour 2025). Si la discussion budgétaire au Sénat a permis de corriger le tir, la commission d'enquête recommande de s'assurer chaque année que le produit de cette surprime finance bien des actions de prévention des collectivités territoriales.

|

Recommandation n° 16 |

|

|

Inscrire chaque année sur le programme « Prévention des risques » un montant de financement d'actions portées par les collectivités territoriales cohérent avec les sommes collectées au titre du prélèvement sur la garantie « CatNat » (législateur). |

La commission relève par ailleurs la part toujours plus importante de la fiscalité transférée par l'État aux collectivités territoriales. Il est primordial que ce produit ne soit pas figé et que sa répartition corresponde aux réalités du territoire en s'appuyant sur deux recommandations de ce rapport, un conseil d'orientation des finances locales qui établit des faits incontestables et des conférences territoriales décisionnaires pour s'accorder sur les montants des flux financiers.

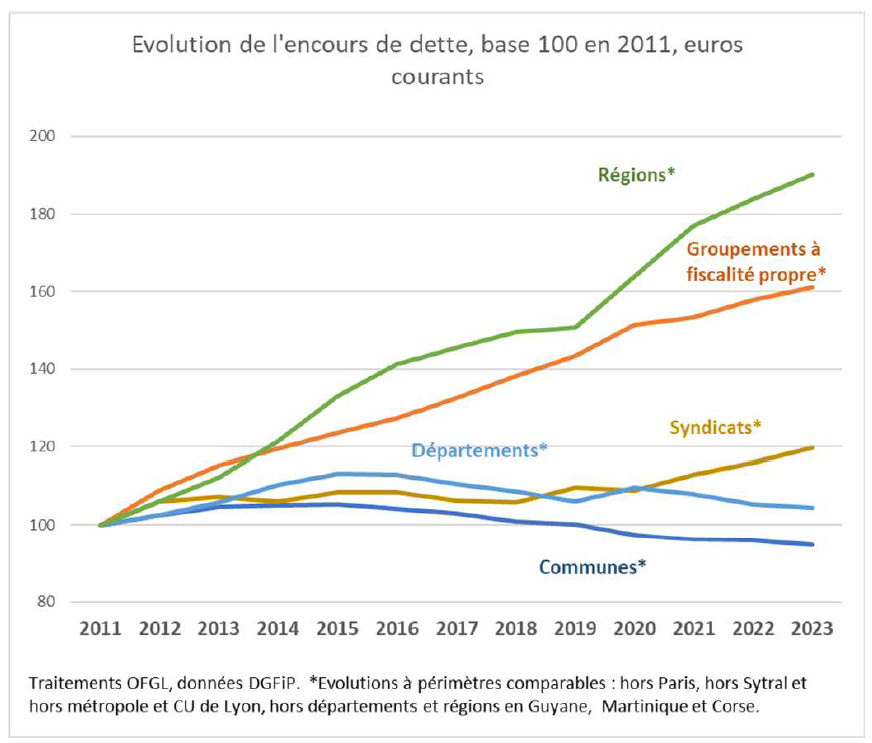

C. LE LEVIER DE LA DETTE : POUR UNE DETTE VERTE MAÎTRISÉE

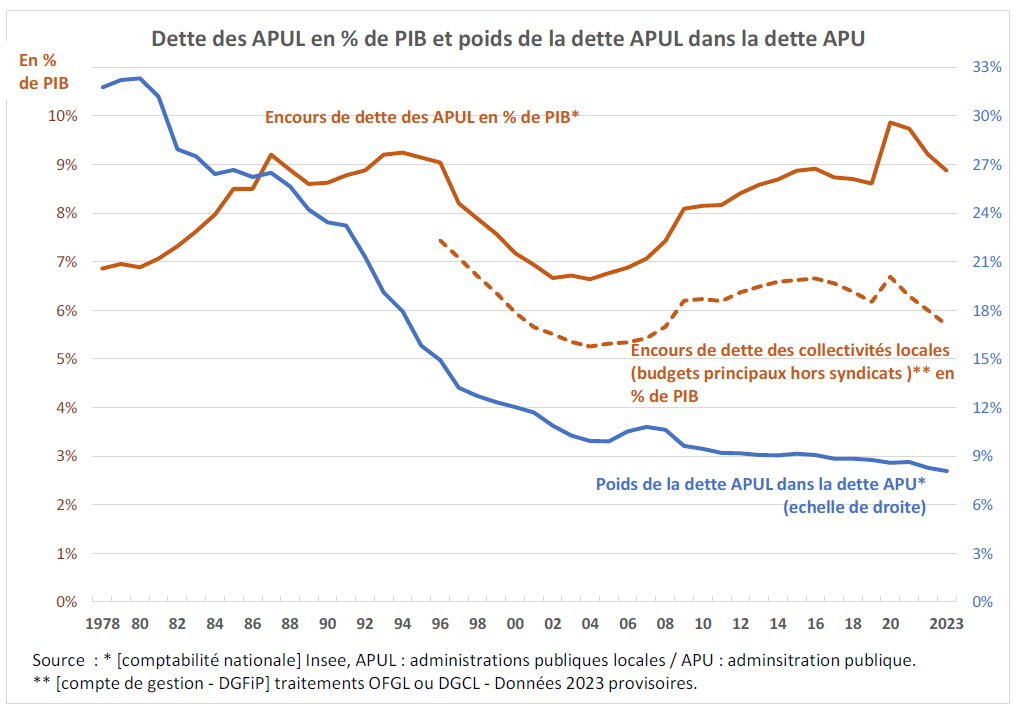

La dette publique locale est stable depuis près de 50 ans, oscillant essentiellement entre 7 % et 10 % du PIB, quand sur la même période, la dette toutes administrations publiques a progressé de 21,6 % du PIB en 1978 à 113,2 % en 2024, portée par la hausse de la dette de l'État. Si la situation peut varier fortement d'une collectivité à l'autre, dans l'ensemble, une majorité de collectivités dispose d'une bonne capacité d'autofinancement et de marges supplémentaires pour s'endetter.

Les collectivités territoriales pourront réaliser les investissements nécessaires en matière de transition écologique, la question est de savoir à quel rythme : le feront-elles en 10 ans ou en 25 ans ?

Les travaux de la commission incitent à la vigilance sur la question de la dette, a fortiori dans un contexte de dégradation de la situation financière des collectivités territoriales : une dette verte reste une dette et il ne s'agit pas de créer une « dette verte cachée », nichée dans des sociétés publiques locales ou des sociétés d'économie mixte.

Il ressort toutefois des auditions menées que certaines collectivités peuvent s'appuyer sur leur situation plus favorable pour aller plus loin dans la transition écologique. Le levier de la dette apparait, en outre, particulièrement indiqué pour les projets présentant un retour sur investissement. Par ailleurs, l'introduction en 2024 d'un budget vert pour les collectivités territoriales doit permettre d'identifier les projets qui favorisent la transition écologique et de les présenter à des établissements financiers soucieux de proposer de tels projets à leur clientèle. La commission d'enquête appelle donc à un travail commun entre le Parlement, le Gouvernement et les collectivités territoriales sur les évolutions législatives et réglementaires souhaitables pour tirer parti des possibilités offertes par la finance durable.

AVANT-PROPOS

Cette commission d'enquête sur la libre administration des collectivités territoriales intervient dans un contexte particulièrement fort de tensions entre l'État et les collectivités locales. Il y a quelques mois à peine, la version initiale du projet de loi de finances (PLF) pour 2025 entendait réguler fortement les dépenses des collectivités locales. Cette volonté du Gouvernement s'est exprimée après une série de réformes de la fiscalité locale qui ont privé les collectivités d'un certain nombre de leviers fiscaux.

C'est ce sentiment de reprise en main de l'autonomie des collectivités qui a attisé une nouvelle fois les tensions entre l'État et les élus locaux en mettant en exergue une situation nouvelle : la dépendance accrue des collectivités locales vis-à-vis des décisions budgétaires nationales, conséquence de la suppression progressive de l'autonomie fiscale.

Cette dépendance est bien le fruit des réformes successives de la fiscalité locale qui ont été menées sur un rythme effréné durant la période 2017-2023 (suppression de la taxe d'habitation sur les résidences et de la contribution sur la valeur ajoutée des entreprises, notamment).

L'analyse de ces réformes fait apparaître plusieurs points saillants. Tout d'abord, un consensus s'est formé pour reconnaître que l'objet de ces réformes n'était pas d'améliorer la fiscalité locale, ni de permettre aux collectivités de mieux assurer leurs compétences et de préparer l'avenir. Leur objectif affiché était, d'une part, de donner du pouvoir d'achat aux ménages et, d'autre part, d'améliorer la compétitivité des entreprises en réduisant les impôts dits de production qui pesaient sur le facteur travail ou sur le facteur capital.

Ces réformes se sont traduites par d'importants transferts de recettes entre collectivités (des départements vers les communes) et entre l'État et les collectivités.

Enfin, elles sont intervenues dans un contexte où les collectivités locales faisaient part de leurs difficultés à assumer leurs compétences faute de moyens suffisants transférés par l'État et à l'heure où elles doivent investir massivement pour adapter leurs territoires au dérèglement climatique.

Les travaux de la commission d'enquête se sont donc inscrits dans ce cadre riche d'une actualité récente et dans un temps plus long, celui d'un sujet au coeur des préoccupations du Sénat, qui consacre régulièrement des travaux aux questions relatives à la décentralisation, avec comme derniers exemples en date les travaux des groupes de travail présidés par Gérard Larcher en 2021 et 2023. Ce temps long permet de mettre en perspective les réformes des dix dernières années et de les rattacher à des débats complexes et évolutifs sur l'autonomie fiscale et la libre administration des collectivités territoriales.

La commission d'enquête s'est en effet attachée à analyser les conséquences des réformes fiscales sur l'autonomie des collectivités, la pérennité de leurs ressources ainsi que sur leurs capacités à exercer leurs responsabilités.

Elle a débuté ses travaux par l'audition des associations qui représentent les différentes strates de collectivités territoriales et qui, à ce titre, dialoguent avec l'État. Certaines remarques étaient attendues, notamment celles relatives à la complexité et à l'imprévisibilité des relations financières entre l'État et les collectivités territoriales.

Toutes les interventions de ces associations alertent sur la dégradation de la situation financière des collectivités locales. Cette dégradation, et la perte d'autonomie financière qui en découle, ont des conséquences sur les politiques publiques locales. Alors que les collectivités doivent faire face à des charges croissantes et notamment préparer les territoires en matière de transition écologique et d'adaptation au changement climatique, elles ne disposent pas des moyens nécessaires pour assumer ces missions.

Des faits connexes doivent également retenir notre attention.

Tout d'abord, une dépendance toujours plus forte à des concours financiers en baisse et menacés par une contrainte financière qui sera marquée ces prochaines années.

Ensuite, une perte de lisibilité, et de prévisibilité, qui ne permet pas d'engager des investissements nécessaires.

Enfin, conséquence non anticipée de ces réformes : tous les acteurs locaux ont souligné l'atténuation ou la disparition des liens contributifs habituels entre les ménages et les entreprises, d'une part, et les collectivités territoriales, d'autre part.

Cette situation est problématique dans la relation avec les citoyens puisque seuls les propriétaires demeurent des contribuables. Elle soulève d'autres difficultés en ce qui concerne les entreprises, puisque même s'il demeure un lien avec les intercommunalités et de manière plus accessoire avec les communes, au travers de la taxe foncière sur les propriétés bâties et de la cotisation foncière des entreprises, les entreprises ne payent plus aucune rétribution pour les services qui leur sont rendus par les régions et les départements, alors qu'elles bénéficient d'externalités positives : le transport collectif de la part des régions, les routes de la part des départements. Le lien contributif est rompu...

Que faire dans ce contexte ?

La première étape consiste incontestablement à rétablir des relations de confiance entre l'État et les collectivités locales. Cette proposition n'est pas nouvelle : il y a 15 ans, Gilles Carrez et Michel Thénault regrettaient déjà que « les recommandations en faveur de la rénovation de ces relations fondées sur un contrat et une co-responsabilité des acteurs, exprimées dans plusieurs rapports, sont pour la plupart restées lettre morte, entraînant une certaine déception du côté des acteurs locaux. » Ce rétablissement ne peut plus être différé. Il est impératif de partager des données et de promouvoir des dispositifs qui favorisent l'autonomie et offrent de la prévisibilité aux collectivités locales.

La deuxième étape vise à réaffirmer le principe de libre administration et à rendre une capacité d'action aux collectivités territoriales afin de leur permettre d'exercer leurs responsabilités. La palette d'action en ce domaine est large, elle peut aller d'une réforme de la Constitution jusqu'à des mesures techniques relatives à la contractualisation entre l'État et les collectivités ou la mobilisation des fonds de cohésion européens.

L'atteinte de ces objectifs nécessite également une refonte complète des relations financières entre l'État et les collectivités territoriales.

Recommandation n° 1 : redéfinir un système de financement des collectivités territoriales qui permette de garantir que les collectivités territoriales disposent de ressources suffisantes propres, en lien avec leurs compétences, et à la hauteur des charges qu'elles supportent (législateur).

Cette recommandation s'inscrit dans le prolongement d'un entretien accordé par le président du Sénat, dans lequel celui-ci soulignait la nécessité de « remettre à plat tout le système de financement des collectivités territoriales1(*) »

Avec ces propositions, le Sénat réaffirme son rôle de garant de l'équilibre institutionnel et de la solidarité territoriale. Cette commission d'enquête constitue, dans cette perspective, une étape indispensable pour préserver et renforcer la capacité des collectivités à répondre aux défis actuels et futurs.

LISTE DES

RECOMMANDATIONS

DE LA COMMISSION D'ENQUÊTE

Recommandation n° 1 : redéfinir un système de financement des collectivités territoriales qui permette de garantir que les collectivités territoriales disposent de ressources suffisantes propres, en lien avec leurs compétences, et à la hauteur des charges qu'elles supportent (législateur).

Recommandation n° 2 : consacrer un principe constitutionnel d'autonomie fiscale des collectivités afin de préserver leurs marges de manoeuvre fiscales.

Recommandation n° 3 : garantir que les collectivités territoriales disposent de ressources suffisantes pour financer leurs charges et dépenses contraintes (législateur).

Recommandation n° 4 : instaurer un principe de réexamen régulier des compensations financières versées aux collectivités territoriales au titre des compétences transférées.

Recommandation n° 5 : créer un Conseil d'orientation des finances locales chargé de produire des données et des analyses de référence pour encadrer les relations financières entre l'État et les collectivités territoriales, définir des trajectoires pluriannuelles et assurer le suivi de l'adéquation des recettes locales à l'évolution des charges des collectivités (législateur et Gouvernement).

Recommandation n° 6 : créer des conférences territoriales décisionnaires de haut niveau entre l'État et chaque strate de collectivités territoriales, compétentes pour fixer les critères de répartition des dotations de l'État et des impôts nationaux partagés.

Recommandation n° 7 : compléter le Plan national d'adaptation au changement climatique (PNACC), et tout autre document de planification, d'une analyse économique et financière dressant une évaluation approfondie des investissements locaux à réaliser, mise en regard avec les sources de financements associées (Gouvernement).

Recommandation n° 8 : compléter la Stratégie nationale bas-carbone (SNBC) d'une analyse économique et financière dressant une évaluation approfondie des investissements locaux à réaliser, mise en regard avec les sources de financements associées (Gouvernement).

Recommandation n° 9 : conférer à la Stratégie pluriannuelle des financements de la transition écologique et de la politique énergétique nationale (SPAFTE) une portée transversale et interministérielle en y associant notamment les ministères chargés respectivement de la transition écologique, de l'agriculture et de la recherche et de l'enseignement supérieur ; la compléter d'une analyse économique et financière dressant une évaluation approfondie des investissements locaux à réaliser, mise en regard avec les sources de financements associées à un horizon plus large que 2027 (Gouvernement).

Recommandation n° 10 : sanctuariser un socle de dotations d'investissement en faveur des collectivités territoriales mieux évaluées et ciblées (Gouvernement).

Recommandation n° 11 : compléter l'annexe financière des contrats pour la réussite de la transition écologique (CRTE) en leur donnant une dimension pluriannuelle (Gouvernement).

Recommandation n° 12 : rendre public le rapport de mission de l'inspection générale des finances sur les valeurs locatives et autres assiettes fiscales foncières alternatives (Gouvernement).

Recommandation n° 13 : attribuer aux départements une fraction de la contribution sociale généralisée, assortie d'un pouvoir de taux et d'un mécanisme de péréquation (législateur).

Recommandation n° 14 : attribuer aux régions une fraction d'impôt sur les sociétés, répartie sur la base de critères économiques et assortie d'un dispositif de péréquation (législateur).

Recommandation n° 15: revenir sur la suppression annoncée de la cotisation sur la valeur ajoutée des entreprises (CVAE) et en affecter le produit aux régions (législateur).

Recommandation n° 16 : inscrire chaque année sur le programme « Prévention des risques » un montant de financement d'actions portées par les collectivités territoriales cohérent avec les sommes collectées au titre du prélèvement sur la garantie « CatNat » (législateur).

I. DES RÉFORMES FISCALES QUI ONT FAIT RECULER L'AUTONOMIE BUDGÉTAIRE ET FISCALE DES COLLECTIVITÉS LOCALES

En moins de dix ans, le modèle de financement des collectivités territoriales a fait l'objet de nombreuses réformes portant sur ses trois principales ressources : la fiscalité locale, la fiscalité nationale et les dotations.

De l'avis général, ces réformes n'ont pas toujours été accompagnées d'une réflexion sur l'optimisation des modalités de financement des collectivités ni sur la réponse aux besoins des territoires. Elles se caractérisent tout d'abord par une augmentation de la part des impôts nationaux partagés avec l'État, avec le transfert de fractions de TVA décidé depuis 2017. Ensuite, avec la suppression de la part régionale de la cotisation sur la valeur ajoutée des entreprises à partir de 2021 et le transfert des taxes foncières aux communes, régions et départements perdent l'essentiel de leur pouvoir de taux. Enfin, avec la suppression de la taxe d'habitation sur les résidences principales, la fiscalité du bloc communal repose désormais principalement sur le propriétaire foncier et non plus sur l'habitant.

Ces réformes font l'objet de critiques unanimes. Les principes fondateurs des finances locales et les apports des réformes constitutionnelles et organiques menées au début des années 2000 ont perdu leur pertinence.

Alors que les élus locaux font état d'une perte de maitrise de leurs recettes, l'autonomie financière des collectivités, telle que mesurée par les ratios définis en 2004, progresse sous l'effet de la part croissante de la fiscalité nationale au sein de leurs ressources propres. Les modalités de compensation des transferts de compétences ont conduit à un émiettement fiscal, le système de répartition des dotations et subventions est tout aussi complexe, l'ensemble est peu prévisible, l'examen du PLF 2025 en est une illustration.

Ces réformes illustrent la persistance d'un malentendu entre décentralisation et finances locales ; entre des règles constitutionnelles et organiques qui déterminent les principes de libre administration et d'autonomie budgétaire et une réalité pratique où le pouvoir fiscal des collectivités n'a jamais été aussi faible depuis l'acte I de la décentralisation. Alors que les élus ont plus que jamais besoin de pouvoir se projeter et anticiper, à mesure que leur rôle d'investisseur public prend de l'ampleur, sous l'effet de besoins nouveaux comme le financement de la transition écologique.

A. DES RÉFORMES NOMBREUSES ET UN SYSTÈME DE FINANCEMENT DES COLLECTIVITÉS LOCALES À BOUT DE SOUFFLE

Comme le soulignait le Premier président de la Cour des comptes lors de la présentation d'une enquête consacrée aux scénarios d'évolution du financement des collectivités territoriales commandée par la Commission des finances du Sénat en 2022 : « Le manque de lisibilité d'une part, et l'évolution profonde des sources de financement d'autre part, appellent désormais une réflexion d'ensemble sur les finances locales. Des ressources issues d'une sédimentation historique, sans révision d'ensemble, rendent aujourd'hui ce financement peu compréhensible tant pour les responsables locaux que pour les contribuables, avec des inégalités qui se creusent entre les territoires2(*) ».

Les transferts financiers entre l'État et les différents niveaux de collectivités sont désormais d'une grande complexité, voire d'une grande opacité. Cette complexité doublée d'une dépendance vis-à-vis de décisions prises au niveau national fragilise les collectivités et limite leurs capacités d'action.

1. Une succession de réformes qui au mieux, ignorent l'autonomie financière des collectivités, au pire visent à la contraindre

a) Des réformes engagées avant tout pour les contribuables

Après « le retour vers l'équilibre structurel et la réduction du ratio de la dette publique » (sic), la réduction de la pression fiscale était le principal objectif affiché par la loi de programmation des finances publiques3(*) pour les années 2018 à 2022, une apparente contradiction dont les effets ne seraient que trop apparents. L'article 5 présente ainsi un taux de prélèvement obligatoire en baisse de 1 % entre 2017 (44,7 %) et 2022 (43,7 %), pour un impact alors estimé par ce Gouvernement à 10 milliards d'euros par an. Cette politique de réduction de la fiscalité a conduit à la suppression, effective ou annoncée, de deux impôts qui, par leur rendement, occupaient une place majeure dans les finances locales : la taxe d'habitation sur les résidences principales (THRP) et la cotisation sur la valeur ajoutée (CVAE). L'annonce de la suppression de la CVAE s'inscrit par ailleurs dans un mouvement plus général de baisse des impôts de production.

(1) Sans surprise et contrairement à son ambition affichée, la suppression de la taxe d'habitation sur les résidences principales a principalement bénéficié aux ménages les plus aisés

Le premier impôt supprimé fut la THRP. Il s'agissait d'une promesse de campagne du candidat Macron qui, en février 2017, s'était engagé à exonérer de taxe d'habitation 80 % des Français, mettant en avant le caractère « injuste » de cet impôt et annonçant explicitement « une politique d'exonération sur les impôts locaux »4(*). Une fois élue, cette suppression fut mise en oeuvre, et même étendue, selon les étapes suivantes :

Ø de 2018 à 2020 : conformément à la loi de finances initiale pour 20185(*), dégrèvement d'office de THRP croissants6(*) à la charge de l'État parmi les 80 % de foyers disposant du revenu fiscal de référence le plus modeste.

Dans sa décision sur la loi de finances initiale pour 2018, le Conseil constitutionnel n'a pas censuré ce dispositif, mais a précisé toutefois que « la décision du Conseil constitutionnel sur ce point s'entend (...) sans préjudice de la possibilité pour lui de réexaminer ces questions en fonction notamment de la façon dont sera traitée la situation des contribuables restant assujettis à la taxe d'habitation dans le cadre d'une réforme annoncée de la fiscalité locale. »

Ø de 2021 à 2023 : la loi de finances initiale pour 20207(*) prévoit une suppression échelonnée selon des modalités similaires jusqu'à 2023 pour les 20 % des ménages ayant le revenu fiscal le plus élevé, pour une suppression en 2023 de la taxe d'habitation sur les revenus principaux. Dès 2021, les communes et EPCI ne perçoivent plus le produit résiduel de la THRP, versé au budget général de l'État.

Le produit de la taxe d'habitation était affecté exclusivement aux collectivités du bloc communal depuis 2010. La suppression de la THRP a toutefois eu un effet plus large, affectant notamment les départements du fait du schéma de compensation retenu par le Gouvernement, qui prévoyait la réaffectation aux communes de la part départementale de la taxe foncière sur les propriétés bâties (cf. infra).

La taxe d'habitation n'était pas exempte de critiques et de fait, des écarts importants pouvaient en effet être constatés entre contribuables dont les revenus étaient pourtant comparables. Selon l'Observatoire français des conjonctures économiques (OFCE)8(*), « le fonctionnement de la fiscalité locale conduit des ménages aux revenus identiques, mais résidant dans des communes différentes, à payer un montant de taxe d'habitation différent. Par exemple, alors que le revenu médian est proche à Poitiers et à Cognac, la taxe d'habitation moyenne est de 592 euros à Cognac (3,3 % du revenu médian) quand elle s'élève à 1 099 euros à Poitiers (6,3 % du revenu médian) ».

Ces écarts pouvaient résulter de faiblesses inhérentes à cet impôt, comme la valeur locative cadastrale sur laquelle la taxe était assise (cf. infra), mais aussi d'un certain nombre de facteurs techniques (hétérogénéité des taux et des abattements appliqués par les communes, situations personnelles différentes donnant lieu ou non à exonération ou dégrèvement, structure économique de la commune, etc.).

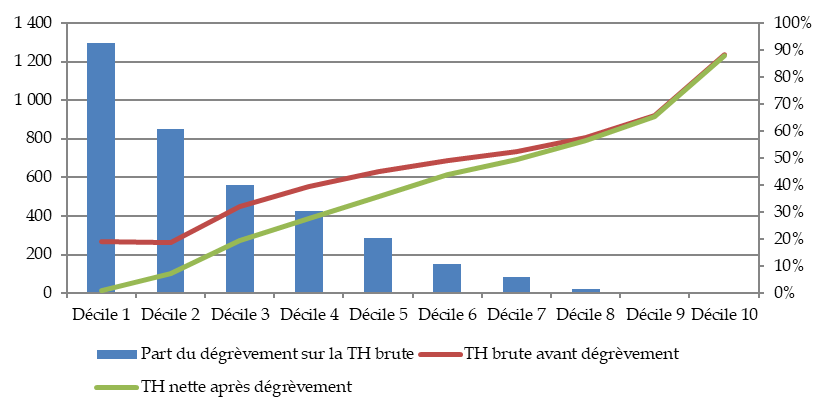

Après prise en compte des nombreux allégements destinés à rendre la taxe d'habitation plus juste (abattements obligatoires ou facultatifs, exonérations, dégrèvements, plafonnements), la commission des finances du Sénat constatait dès 2018 que la taxe d'habitation était in fine relativement progressive. Une progression significative de la taxe acquittée était notamment observée entre le 9e et le 10e décile.

En euros

En %

Montant moyen de taxe d'habitation acquittée en 2016 en fonction du revenu

Source : commission des finances du Sénat,

d'après les réponses de la direction de la

législation

fiscale au questionnaire du groupe de travail sur la

réforme de la taxe d'habitation

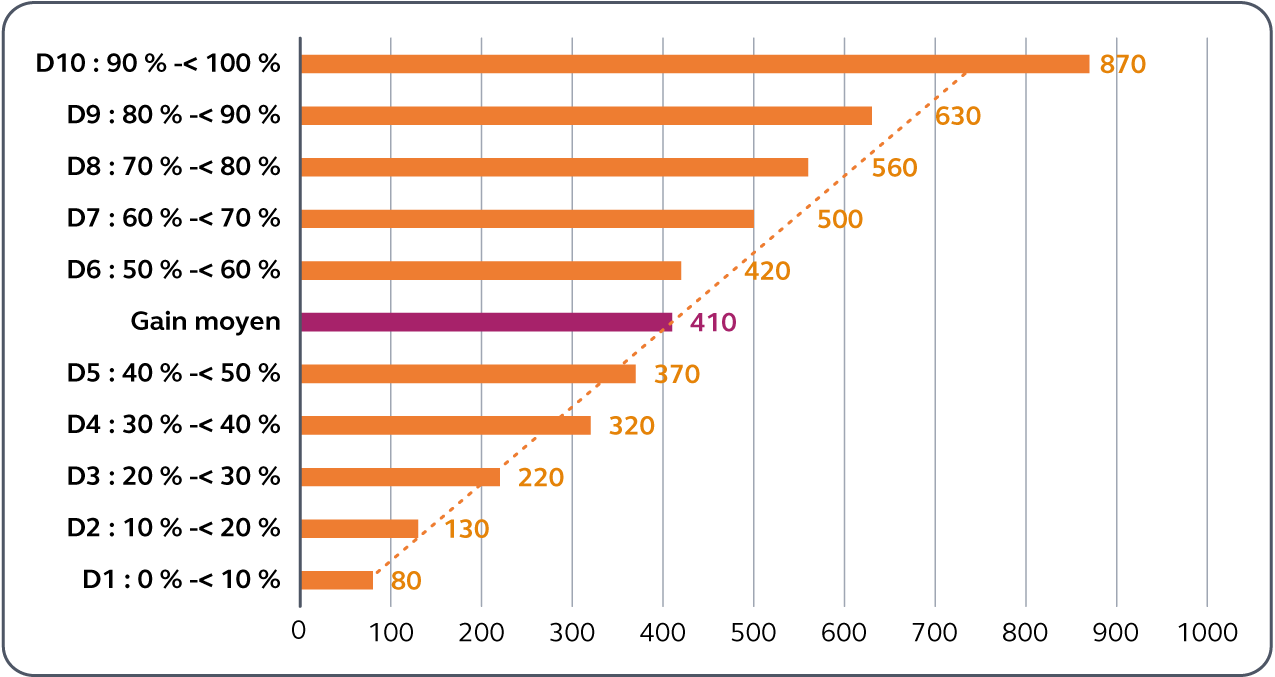

C'est donc sans surprise que la Cour des comptes9(*) peut, a posteriori, observer que la suppression de la THRP a occasionné un gain qui croit avec le revenu, avec un saut entre le 9e et le 10e décile.

Gain moyen de la suppression de la THRP par décile de niveau de vie mesuré

par unité de consommation sur l'ensemble de la période 2018-202310(*)

(en euros)

Source : Cour des comptes, d'après des données de l'Insee.

Ces inégalités sont renforcées au demeurant par le fait que, d'après l'Institut des politiques publiques (IPP)11(*), les gains de la réforme ont été en partie captés par des hausses des prix de l'immobilier et des loyers. L'IPP observe en effet une hausse des prix de l'immobilier supérieure dans les communes où la THRP occupait auparavant un poids supérieur.

(2) La suppression annoncée de la cotisation sur la valeur ajoutée (CVAE) pour doper les marges des entreprises

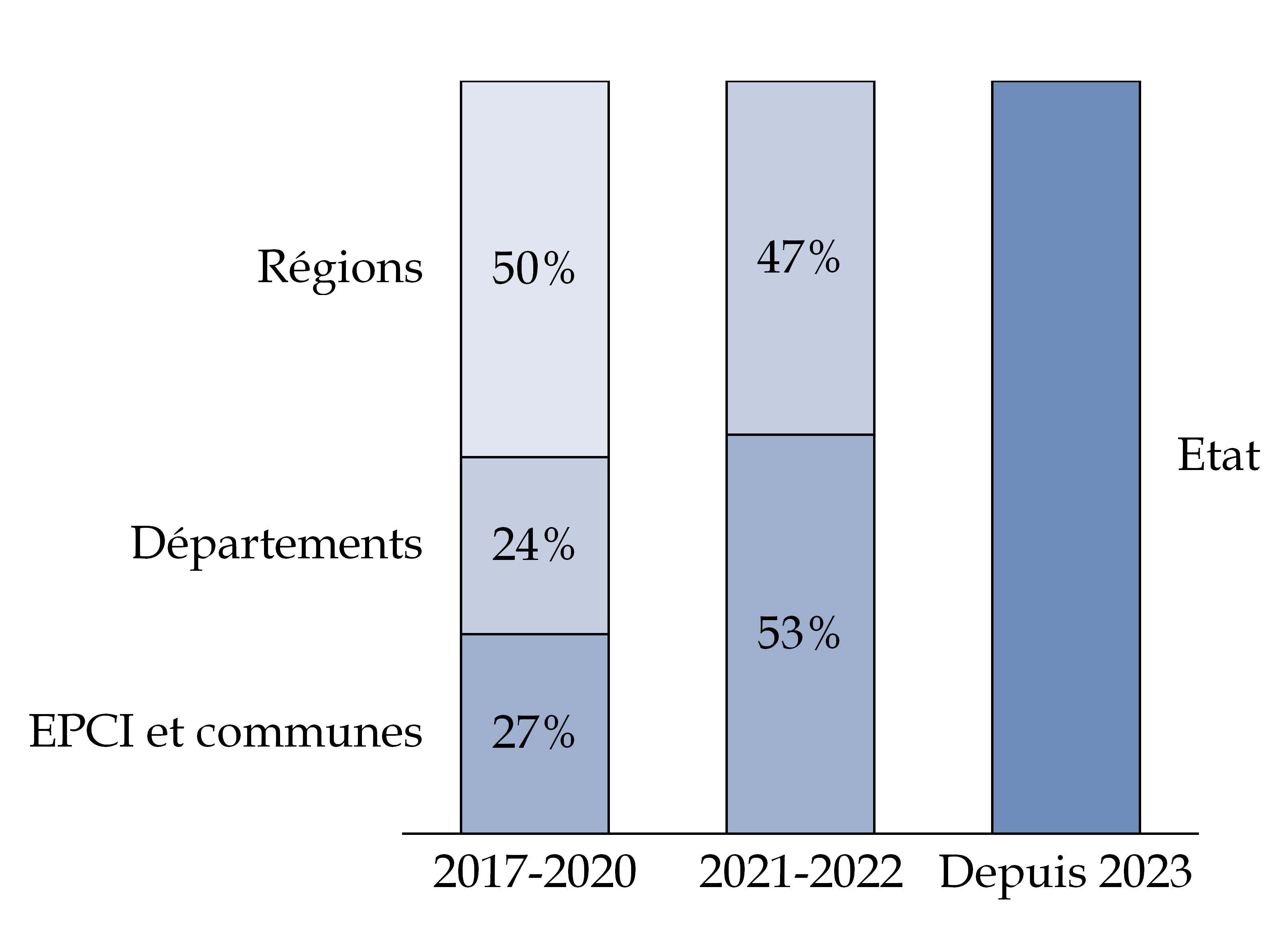

Le plan France Relance prévoyait en 2020 une baisse des impôts de production des entreprises, « dans un objectif de renforcement de leur compétitivité et d'attractivité du territoire ». Parmi les différentes mesures annoncées12(*) figurait la réduction de moitié de la CVAE, mesure qui comme pour la THRP sera fortement élargie par la suite. La CVAE a ainsi été supprimée dans les recettes des collectivités en deux étapes :

Ø 2021 : la loi de finances initiale pour 202113(*) prévoit que la cotisation due par les entreprises redevables de la CVAE est supprimée à hauteur de sa part régionale, soit une réduction de moitié ;

Ø 2023 : la loi de finances pour 202314(*) prévoit que le montant dû par les entreprises redevables par la CVAE a été réduit d'un quart supplémentaire. En outre, la CVAE a été supprimée en tant que recette des départements, des intercommunalités et des communes et son produit résiduel a été réaffecté à l'État (5,3 milliards d'euros en 2023, contre 15 milliards d'euros en 2020, avant que soit engagée la suppression de cet impôt).

Répartition du produit de la CVAE avant et après la réforme

Source : Commission

d'enquête

d'après les dispositions des lois de finances

À noter que la loi de finances pour 2023 prévoyait de supprimer totalement la cotisation sur la valeur ajoutée des entreprises (CVAE) à compter de l'exercice 2024 : cet horizon a été repoussé par les lois de finances pour 2024 et 2025 et la suppression définitive est désormais prévue pour 2030.

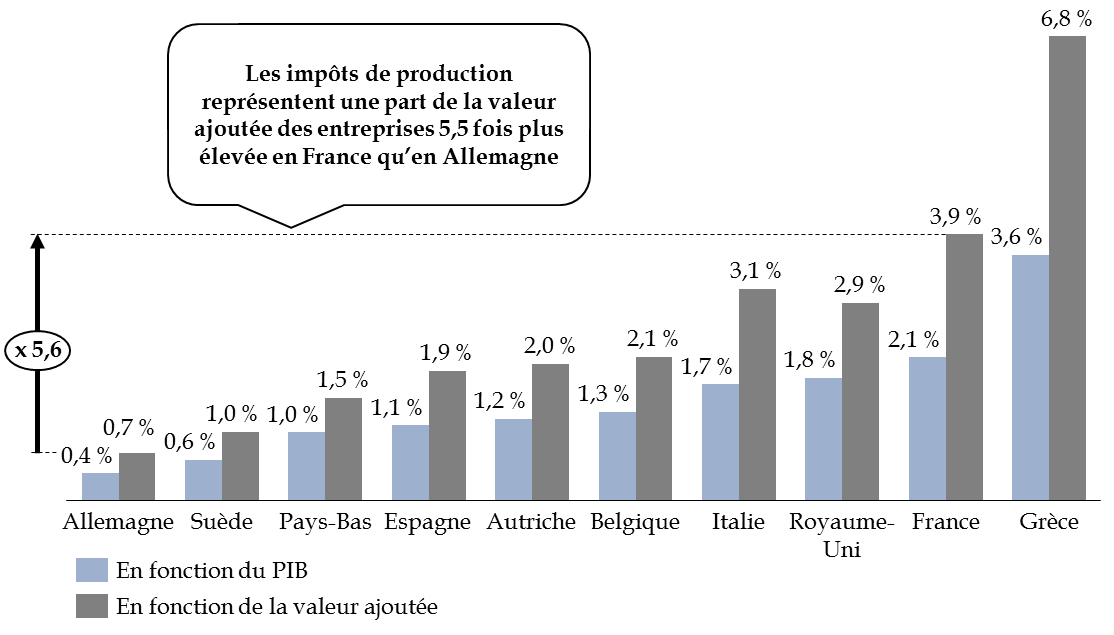

Sur le fond, le niveau des impôts de production constitue bien un sujet de compétitivité économique, et, parmi ses principaux voisins, la France se singularisait par leur niveau élevé : la France constituait ainsi le deuxième pays de l'Union européenne où la part dans le produit intérieur brut (PIB) de la valeur ajoutée était la plus élevée, derrière la Grèce. Comme l'illustre le graphique ci-après, l'écart est particulièrement marqué vis-à-vis de l'Allemagne : en 2018, la part des impôts de production dans la valeur ajoutée des entreprises était 5,6 fois plus élevée en France qu'en Allemagne.

Comparaison européenne

des impôts

de production payés par les entreprises

(chiffres 2018)

Source : commission des finances du Sénat, à partir des données Eurostat

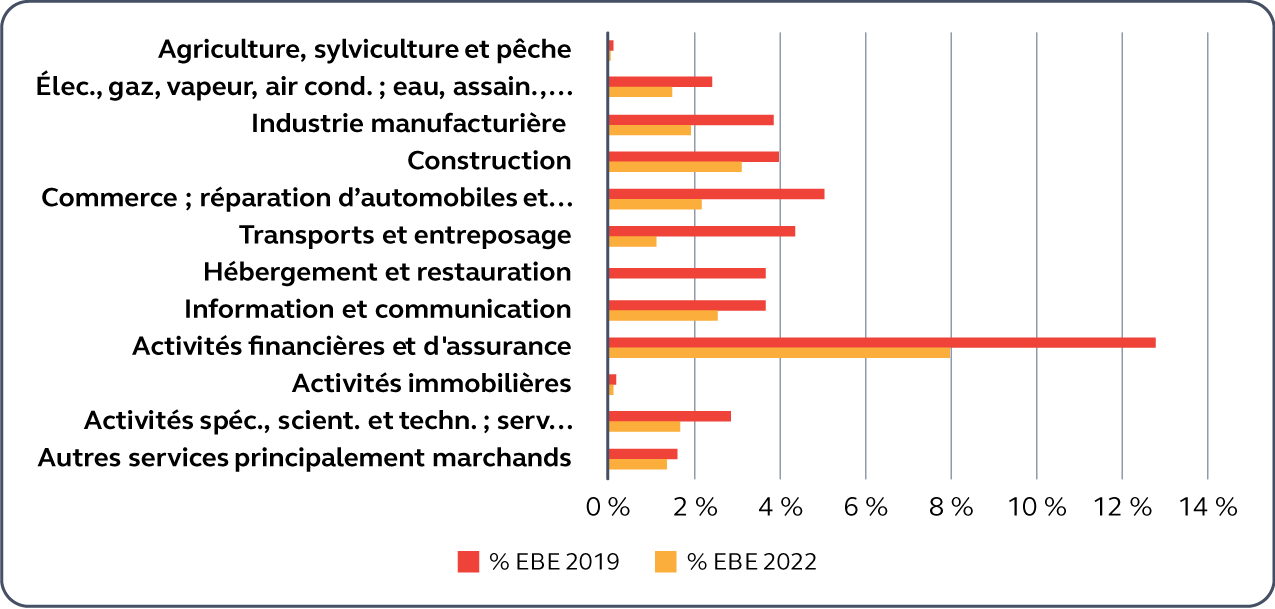

A posteriori, la Cour des comptes juge que cette mesure a mieux atteint sa cible et que la réduction des trois quarts de la CVAE entre 2021 et 2023 a apporté « une contribution importante à l'amélioration de la rentabilité des entreprises », leur procurant un gain financier équivalent à 0,75 point de leur valeur ajoutée et 1,9 point de leur excédent brut d'exploitation. Dans le détail, cet effet est réparti entre les différents secteurs d'activité, profitant aussi bien aux secteurs financiers qu'industriels.

CVAE en % de l'excédent brut d'exploitation par secteur d'activité

(2019 et 2022)

Source : Cour des comptes, d'après des données de la DGFIP et de l'Insee

Note : En 2022, le secteur de l'hébergement et de la restauration a dégagé un léger excédent brut d'exploitation (EBE) négatif (186 millions d'euros). Le montant de la CVAE déclaré par les entreprises de ce même secteur a le même ordre de grandeur (171 millions d'euros).

(3) La réduction des bases locatives des impôts industriels, deuxième volet de la baisse des impôts de production

En plus de la diminution pour moitié de la CVAE, la loi de finances pour 202115(*) comportait une deuxième mesure permettant une réduction significative des impôts de production : la réduction des bases locatives des impôts industriels, dont le coût estimé s'élevait dès l'origine à plus de 3 milliards d'euros.

Il s'agit ici d'une mesure plus technique qui prend la forme d'une révision des modalités de calcul de la valeur locative des locaux industriels retenue pour l'établissement des impôts fonciers. Pour mémoire, les établissements industriels sont assujettis à la taxe foncière sur les propriétés bâties (TFPB) au titre de la propriété des terrains et des constructions et à la cotisation foncière des entreprises (CFE) au titre de leur utilisation.

La valeur locative des locaux industriels est évaluée selon une méthode dite « comptable » qui applique différents taux d'intérêt au prix de revient des différents éléments constituant un local industriel (terrain, bâti...). Aux termes de l'article 29 de la loi de finances pour 2021, à compter des impositions de l'année 2021, le taux d'intérêt est réduit de moitié, ce qui conduit à réduire de moitié la charge de CFE et de taxe foncière sur les propriétés bâties supportée par les établissements industriels.

Les moindres recettes supportées par les communes et leurs groupements ont été compensées par l'institution d'un prélèvement sur les recettes de l'État. Le montant prévisionnel de l'allègement d'impôt s'élevait à 1,75 milliard d'euros pour la TFPB et à 1,54 milliard d'euros pour la CFE.

Cette mesure trouvait les mêmes motivations et suivait les mêmes objectifs que la suppression de la CVAE, à savoir, la volonté de réduire les impôts de production pour doper les marges et stimuler la compétitivité du tissu économique français.

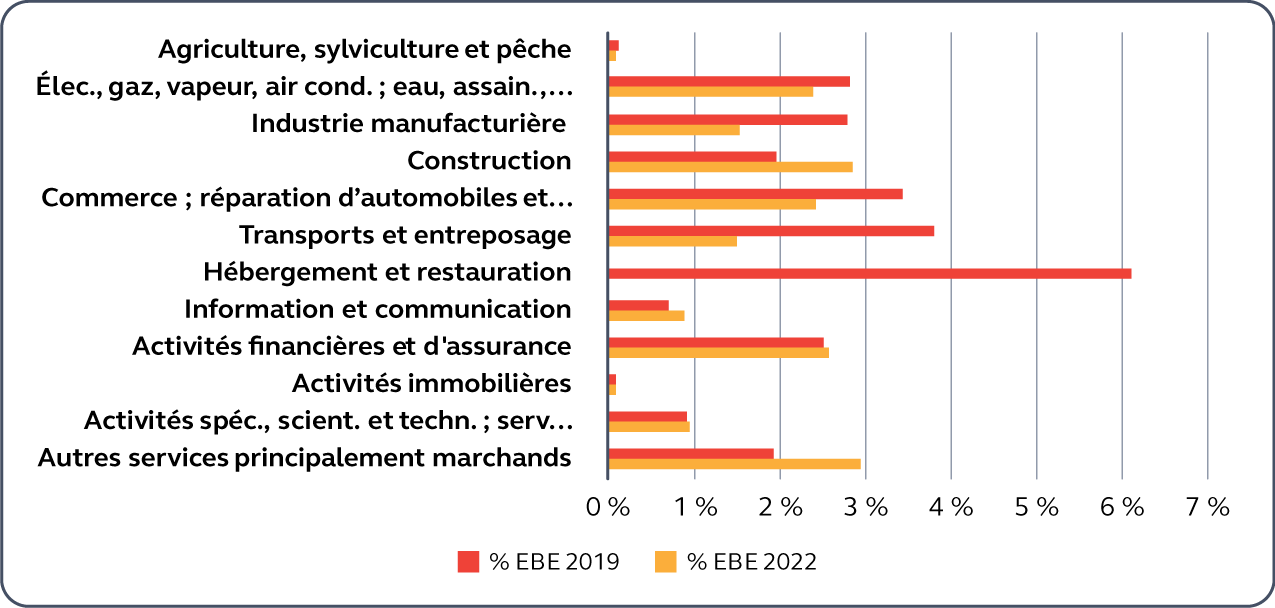

Dans le rapport précité, la Cour des comptes estime que cette mesure a globalement produit les effets escomptés, permettant une réduction de la fiscalité dont les effets peuvent expliquer 39 % de la hausse de l'excédent brut d'exploitation observée entre 2019 et 2022. Ces effets sont particulièrement visibles dans le secteur de l'industrie manufacturière ainsi que dans les secteurs comprenant de nombreux locaux industriels (transport et entreposage, commerce et réparations d'automobiles, etc.).

CFE en % de l'excédent brut d'exploitation par secteur d'activité

(2019 et 2022)

Source : Cour des comptes, d'après des données de la DGFIP et de l'Insee

Note : En 2022, le secteur de l'hébergement et de la restauration a dégagé un léger EBE négatif (186 millions d'euros). Le montant de la CFE déclaré par les entreprises de ce même secteur (546 millions d'euros) est plus élevé que ce dernier.

Abstraction faite des succès divers rencontrés par ces réformes de la fiscalité locale, la commission d'enquête observe que dans tous les cas, la réforme visait avant tout à limiter la pression fiscale, sans souci particulier pour les ressources des collectivités territoriales autre que celui de compenser les ressources supprimées (cf. infra). Qui plus est, l'existence d'une fiscalité au profit d'un acteur autre que l'État apparaît, aux yeux du Gouvernement, comme une circonstance aggravante pouvant justifier un diagnostic particulièrement sévère sur l'impôt critiqué (cf. l'injustice reprochée à la THRP). Ainsi, l'ensemble de ces réformes peut être inscrit dans une volonté plus ancienne du Gouvernement de contrôler la décentralisation, d'en maîtriser les effets et de circonscrire l'autonomie financière des collectivités territoriales. En bref, on a assisté à une forme de recentralisation diffuse.

b) Contraindre les dépenses locales

Cette succession de réformes peut en effet être replacée dans une démarche plus large visant à contraindre les dépenses des collectivités locales.