- L'ESSENTIEL

- I. CINQ FAMILLES DE PRODUITS BOIS, UN

MATÉRIAU À VALORISER POUR SON POTENTIEL UNIQUE DE

COMPÉTITIVITÉ PROPRE

- A. BOIS CONSTRUCTION : UNE HAUTE VALEUR

AJOUTÉE QUI DÉCARBONE DANS LA DURÉE ET QUI CHARPENTE TOUTE

LA FILIÈRE

- B. PARQUET, ÉTAGÈRES : SAUVER

LES MEUBLES FRANÇAIS FACE À LA « FAST

DÉCO » CHINOISE

- C. PALETTE, CARTON, PELLETS : TROIS USAGES DU

BOIS ET AUTANT DE LEVIERS DE RELOCALISATION ET DE SOUVERAINETÉ

INDUSTRIELLE

- A. BOIS CONSTRUCTION : UNE HAUTE VALEUR

AJOUTÉE QUI DÉCARBONE DANS LA DURÉE ET QUI CHARPENTE TOUTE

LA FILIÈRE

- II. DES DÉFIS TRANSVERSAUX À RELEVER

POUR LIBÉRER L'INDUSTRIE DE TRANSFORMATION DU BOIS EN FRANCE

- A. UN CADRE PEU INCITATIF EN FRANCE POUR LA

PRODUCTION INDUSTRIELLE EN GÉNÉRAL ET CELLE DU BOIS EN

PARTICULIER

- B. UNE PROLIFÉRATION NORMATIVE PARALYSANTE

AVANT, PENDANT ET APRÈS L'ÉTAPE DE LA TRANSFORMATION

- C. INVESTIR DANS LES SCIERIES POUR PASSER À

L'ÉCHELLE INDUSTRIELLE, MAIS SANS PERDRE DE VUE L'IMPÉRATIF DE

FLEXIBILITÉ

- A. UN CADRE PEU INCITATIF EN FRANCE POUR LA

PRODUCTION INDUSTRIELLE EN GÉNÉRAL ET CELLE DU BOIS EN

PARTICULIER

- III. LA « RUÉE VERS LE

BOIS » : UN ESSOR D'USAGES PARFOIS CONCURRENTS, POUR UNE

RESSOURCE BEL ET BIEN FINIE

- A. UNE « CASCADE DES USAGES »

SENS DESSUS DESSOUS, ALORS QU'ELLE RÉPOND À UNE LOGIQUE

ÉCONOMIQUE DE COMPLÉMENTARITÉ

- B. UN BESOIN DE PLANIFICATION ET DE

RÉGULATION POUR ASSURER LE « BOUCLAGE BIOMASSE »

À L'ÉCHELLE TERRITORIALE ET NATIONALE

- C. UNE MOBILISATION DU BOIS EN FORÊT À

AJUSTER AU PROFIT D'OBJECTIFS PLUS PERTINENTS DE TRANSFORMATION ET DE PUITS DE

CARBONE

- A. UNE « CASCADE DES USAGES »

SENS DESSUS DESSOUS, ALORS QU'ELLE RÉPOND À UNE LOGIQUE

ÉCONOMIQUE DE COMPLÉMENTARITÉ

- IV. LA FORÊT FRANÇAISE N'EST PAS QU'UN

« GRENIER À BOIS » ET SA RESSOURCE N'EST PAS

ILLIMITÉE

- A. UN POTENTIEL DU BOIS DES FORÊTS

FRANÇAISES DÉPENDANT DES QUALITÉS REQUISES PAR L'INDUSTRIE

ET DES MODES DE COMMERCIALISATION

- B. UNE DISPONIBILITÉ DE LA RESSOURCE EN BOIS

TRIBUTAIRE DE LA MISE EN GESTION DURABLE ET MULTIFONCTIONNELLE DE NOS

FORÊTS

- C. NE PAS TIRER DE « PLANTS »

SUR LA COMÈTE : LE CHANGEMENT CLIMATIQUE IMPOSE D'ADAPTER L'AVAL

À L'AMONT ET PAS L'INVERSE

- A. UN POTENTIEL DU BOIS DES FORÊTS

FRANÇAISES DÉPENDANT DES QUALITÉS REQUISES PAR L'INDUSTRIE

ET DES MODES DE COMMERCIALISATION

- I. CINQ FAMILLES DE PRODUITS BOIS, UN

MATÉRIAU À VALORISER POUR SON POTENTIEL UNIQUE DE

COMPÉTITIVITÉ PROPRE

- RAPPORT

- INTRODUCTION

- I. CINQ FAMILLES DE PRODUITS BOIS, UN

MATÉRIAU À VALORISER POUR SON POTENTIEL UNIQUE DE

COMPÉTITIVITÉ PROPRE

- A. BOIS CONSTRUCTION : UNE HAUTE VALEUR

AJOUTÉE QUI DÉCARBONE DANS LA DURÉE ET QUI CHARPENTE TOUTE

LA FILIÈRE

- 1. Un horizon consensuel en faveur de la

transformation du bois d'oeuvre à préserver tant du

côté de l'offre que de la demande...

- 2. ... mais une dynamique qui tarde à se

concrétiser...

- 3. Une réflexion sur l'extension de cette

dynamique, au-delà du neuf, à la rénovation, pour stimuler

la demande d'isolants biosourcés

- 1. Un horizon consensuel en faveur de la

transformation du bois d'oeuvre à préserver tant du

côté de l'offre que de la demande...

- B. PARQUET, ÉTAGÈRES : SAUVER

LES MEUBLES FRANÇAIS FACE À LA « FAST

DÉCO » CHINOISE

- 1. De façon structurelle, des freins

à la valorisation de la ressource « noble »

française

- 2. Des difficultés d'approvisionnement en

panneaux pour le parquet contrecollé et l'ameublement

- 3. Redescendre le long de la pente de la valeur

ajoutée pour éviter de toucher le fond

- 4. Un phénomène plus récent

de dumping chinois, destructeur pour une filière

désarmée

- 1. De façon structurelle, des freins

à la valorisation de la ressource « noble »

française

- C. PALETTE, CARTON, PELLETS : TROIS USAGES DU

BOIS ET AUTANT DE LEVIERS DE RELOCALISATION ET DE SOUVERAINETÉ

INDUSTRIELLE

- 1. Palette : un levier

mésestimé de contrôle de la chaîne logistique et de

souveraineté industrielle pour la France

- a) De bonnes performances commerciales de la

France sur cet usage du bois coeur de gamme

- (1) Un secteur très concurrentiel dans

laquelle la France maintient 75 % d'autoapprovisionnement

- (2) Un segment qui a su trouver sa place dans la

filière bois malgré un manque de considération et des

tensions sur l'approvisionnement

- b) Trois atouts dans la fabrication d'emballages

et notamment de palettes, dont il convient de tirer pleinement parti

- (1) Un maillon essentiel de la chaîne

logistique et donc un levier de souveraineté

- (2) Un exemple abouti d'intégration

verticale et de diversification de l'activité des scieries

- (3) Une filière pionnière du

réemploi, du reconditionnement et du recyclage

- a) De bonnes performances commerciales de la

France sur cet usage du bois coeur de gamme

- 2. Papier, carton : relocaliser la papeterie,

premier poste de déficit commercial en produits bois, qui a

entamé une transformation vertueuse

- a) Une industrie internationalisée, qui

procède à des arbitrages sur les choix de localisation en

prêtant attention aux coûts de production, notamment de

l'énergie

- (1) Une industrie à capitaux

étrangers, dans laquelle la France est très

déficitaire

- (2) Une attention portée à

l'attractivité du site de production France en général et

à l'énergie en particulier

- b) Une industrie lourde qui a connu plusieurs

transformations vertueuses de ses procédés et est devenue

multiproduit

- (1) Une industrie lourde devenue exemplaire en

matière de coproduction d'énergie

- (2) Des usages tirés par le carton

d'emballage, au risque bientôt de surcapacités ?

- (3) Une filière qui s'approvisionne

désormais aux deux tiers en papier recyclé, pour un tiers

seulement de bois

- a) Une industrie internationalisée, qui

procède à des arbitrages sur les choix de localisation en

prêtant attention aux coûts de production, notamment de

l'énergie

- 3. Pellets : une solution réaliste,

car peu onéreuse, de transition énergétique pour les

ménages

- 1. Palette : un levier

mésestimé de contrôle de la chaîne logistique et de

souveraineté industrielle pour la France

- A. BOIS CONSTRUCTION : UNE HAUTE VALEUR

AJOUTÉE QUI DÉCARBONE DANS LA DURÉE ET QUI CHARPENTE TOUTE

LA FILIÈRE

- II. DES DÉFIS TRANSVERSAUX À RELEVER

POUR LIBÉRER L'INDUSTRIE DE TRANSFORMATION DU BOIS EN FRANCE

- A. UN CADRE PEU INCITATIF EN FRANCE POUR LA

PRODUCTION INDUSTRIELLE EN GÉNÉRAL ET CELLE DU BOIS EN

PARTICULIER

- B. UNE PROLIFÉRATION NORMATIVE PARALYSANTE

AVANT, PENDANT ET APRÈS L'ÉTAPE DE LA TRANSFORMATION

- C. INVESTIR DANS LES SCIERIES POUR PASSER À

L'ÉCHELLE INDUSTRIELLE, MAIS SANS PERDRE DE VUE L'IMPÉRATIF DE

FLEXIBILITÉ

- 1. Un besoin d'investissement pour remettre

à niveau notre outil de transformation vis-à-vis des scieries

allemandes

- a) Le maintien d'appels à projets

présentant un fort effet de levier pour la dépense privée

et un faible coût d'abattement de la tonne de CO2

évitée

- b) À défaut, la mise en place d'une

provision pour investissements, pompe aspirante pour le développement de

la transformation, très peu coûteuse pour la puissance

publique

- a) Le maintien d'appels à projets

présentant un fort effet de levier pour la dépense privée

et un faible coût d'abattement de la tonne de CO2

évitée

- 2. La scierie du futur reposera sur une

complémentarité entre de petites « scieries de

service » et une grande scierie industrielle par massif

- 1. Un besoin d'investissement pour remettre

à niveau notre outil de transformation vis-à-vis des scieries

allemandes

- A. UN CADRE PEU INCITATIF EN FRANCE POUR LA

PRODUCTION INDUSTRIELLE EN GÉNÉRAL ET CELLE DU BOIS EN

PARTICULIER

- III. LA « RUÉE VERS LE

BOIS » : UN ESSOR D'USAGES PARFOIS CONCURRENTS, POUR UNE

RESSOURCE BEL ET BIEN FINIE

- A. UNE « CASCADE DES

USAGES » SENS DESSUS DESSOUS, ALORS QU'ELLE RÉPOND À

UNE LOGIQUE ÉCONOMIQUE DE COMPLÉMENTARITÉ

- B. UN BESOIN DE PLANIFICATION ET DE

RÉGULATION POUR ASSURER LE « BOUCLAGE BIOMASSE »

À L'ÉCHELLE TERRITORIALE ET NATIONALE

- 1. Une filière victime de son succès

et un bouclage biomasse menacé par des « appels

d'air » : Gardanne, carburants d'aviation durable (SAF),

50 grands sites industriels

- 2. Conforter le rôle de régulation

des cellules biomasse régionales, en lien avec les professionnels,

à travers le levier des contrats d'approvisionnement

- 1. Une filière victime de son succès

et un bouclage biomasse menacé par des « appels

d'air » : Gardanne, carburants d'aviation durable (SAF),

50 grands sites industriels

- C. UNE MOBILISATION DU BOIS EN FORÊT

À AJUSTER AU PROFIT D'OBJECTIFS PLUS PERTINENTS DE TRANSFORMATION ET DE

PUITS DE CARBONE

- A. UNE « CASCADE DES

USAGES » SENS DESSUS DESSOUS, ALORS QU'ELLE RÉPOND À

UNE LOGIQUE ÉCONOMIQUE DE COMPLÉMENTARITÉ

- IV. LA FORÊT FRANÇAISE N'EST PAS

QU'UN « GRENIER À BOIS » ET SA RESSOURCE N'EST PAS

ILLIMITÉE

- A. UN POTENTIEL DU BOIS DES FORÊTS

FRANÇAISES DÉPENDANT DES QUALITÉS REQUISES PAR L'INDUSTRIE

ET DES MODES DE COMMERCIALISATION

- B. UNE DISPONIBILITÉ DE LA RESSOURCE EN

BOIS TRIBUTAIRE DE LA MISE EN GESTION DURABLE ET MULTIFONCTIONNELLE DE NOS

FORÊTS

- C. NE PAS TIRER DE

« PLANTS » SUR LA COMÈTE : LE CHANGEMENT

CLIMATIQUE IMPOSE D'ADAPTER L'AVAL À L'AMONT ET PAS L'INVERSE

- A. UN POTENTIEL DU BOIS DES FORÊTS

FRANÇAISES DÉPENDANT DES QUALITÉS REQUISES PAR L'INDUSTRIE

ET DES MODES DE COMMERCIALISATION

- INTRODUCTION

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LISTE DES DÉPLACEMENTS

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI

N° 847

SÉNAT

SESSION EXTRAORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 9 juillet 2025

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires

économiques (1) sur la

compétitivité

de la

filière bois

française,

Par Mme Anne-Catherine LOISIER et M. Serge MÉRILLOU,

Sénatrice et Sénateur

(1) Cette commission est composée de : Mme Dominique Estrosi Sassone, présidente ; MM. Alain Chatillon, Daniel Gremillet, Mme Viviane Artigalas, MM. Franck Montaugé, Franck Menonville, Bernard Buis, Fabien Gay, Pierre Médevielle, Mme Antoinette Guhl, M. Philippe Grosvalet, vice-présidents ; MM. Laurent Duplomb, Daniel Laurent, Mme Sylviane Noël, M. Rémi Cardon, Mme Anne-Catherine Loisier, secrétaires ; Mme Martine Berthet, MM. Yves Bleunven, Michel Bonnus, Denis Bouad, Jean-Marc Boyer, Jean-Luc Brault, Frédéric Buval, Henri Cabanel, Alain Cadec, Guislain Cambier, Mme Anne Chain-Larché, MM. Patrick Chaize, Patrick Chauvet, Pierre Cuypers, Éric Dumoulin, Daniel Fargeot, Gilbert Favreau, Mmes Amel Gacquerre, Marie-Lise Housseau, Brigitte Hybert, Annick Jacquemet, Micheline Jacques, MM. Yannick Jadot, Gérard Lahellec, Vincent Louault, Mme Marianne Margaté, MM. Serge Mérillou, Jean-Jacques Michau, Sebastien Pla, Christian Redon-Sarrazy, Mme Évelyne Renaud-Garabedian, MM. Olivier Rietmann, Daniel Salmon, Lucien Stanzione, Jean-Claude Tissot.

L'ESSENTIEL

Comment expliquer qu'un dixième du déficit commercial de la France (8,5 milliards d'euros) soit imputable aux produits bois, alors qu'un tiers de la superficie hexagonale est recouverte de forêts (17,5 millions d'hectares) ? « Malédiction des matières premières », « modèle économique de pays en développement » (Sénat, 2015) ou simple problème de diagnostic et de méthode ?

En deux mois, la mission d'information a entendu plus de 60 acteurs et s'est déplacée dans 5 sites industriels en Alsace et en Allemagne, pour comprendre les leviers à activer et obstacles à lever pour renforcer la compétitivité de l'aval de la filière.

La commission des affaires économiques a adopté 24 recommandations ainsi que le présent rapport, organisé en 4 temps, de l'aval (produit) à l'amont (forêt) :

1. atouts et diversité du matériau bois à travers 5 produits emblématiques ;

2. moyens de libérer l'industrie du bois, face à des contraintes transversales ;

3. besoin de régulation pour garantir cascade des usages et bouclage biomasse ;

4. leviers pour la mobilisation du bois en forêt et besoin d'adapter l'aval à l'amont.

|

|

|

|

|

|

part des produits bois dans le déficit commercial de la France (surtout papier et meuble) |

prix d'un meuble à chaussures repéré sur Temu, un dumping destructeur de la « fast déco » chinoise |

nombre d'États tiers classés à « risque élevé » de déforestation au regard du règlement européen sur la déforestation |

effet de levier sur la dépense privée de 1 € de dépense publique via l'appel à projets systèmes constructifs bois (France 2030) |

la part des appels à projets bois depuis 2020 qui auraient financé un usage énergétique par opposition à un usage matière |

I. CINQ FAMILLES DE PRODUITS BOIS, UN MATÉRIAU À VALORISER POUR SON POTENTIEL UNIQUE DE COMPÉTITIVITÉ PROPRE

A. BOIS CONSTRUCTION : UNE HAUTE VALEUR AJOUTÉE QUI DÉCARBONE DANS LA DURÉE ET QUI CHARPENTE TOUTE LA FILIÈRE

Lors des Assises de la forêt et du bois organisées en 2021-22, les pouvoirs publics ont réaffiché leur priorité pour le triptyque scier-sécher-transformer, indispensable pour rattraper quinze ans de retard par rapport à l'Allemagne, du côté de l'offre, sur le créneau des bois d'ingénierie (bois abouté, lamellé-collé, lamellé-croisé, façade et mur ossature bois...), sur lequel la France reste déficitaire. Du côté de la demande, la RE2020 impose une part de matériaux biosourcés dans la construction neuve selon plusieurs paliers, dont un en 2028. Les contraintes budgétaires, réelles, et l'aspiration louable à la simplification ne doivent pas être le prétexte à l'abandon de ce double horizon mobilisateur pour la filière.

Pour les normes incendie, des solutions d'effet équivalent avec une obligation de résultat plutôt que de moyens devraient pouvoir être présentées même après le dépôt du permis (reco n° 1). La dynamique pourrait être étendue progressivement à la rénovation dans l'ancien - 80 % de la ville de 2050 étant déjà construite -, pour stimuler la demande en isolants biosourcés par des bonus de collectivités à MaPrimeRénov' en fonction des ressources disponibles localement (reco n° 2).

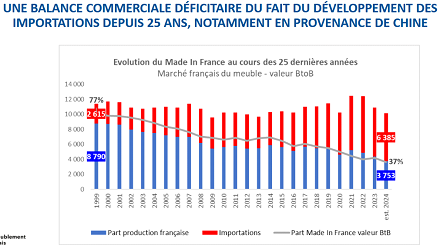

B. PARQUET, ÉTAGÈRES : SAUVER LES MEUBLES FRANÇAIS FACE À LA « FAST DÉCO » CHINOISE

Source : L'Ameublement français

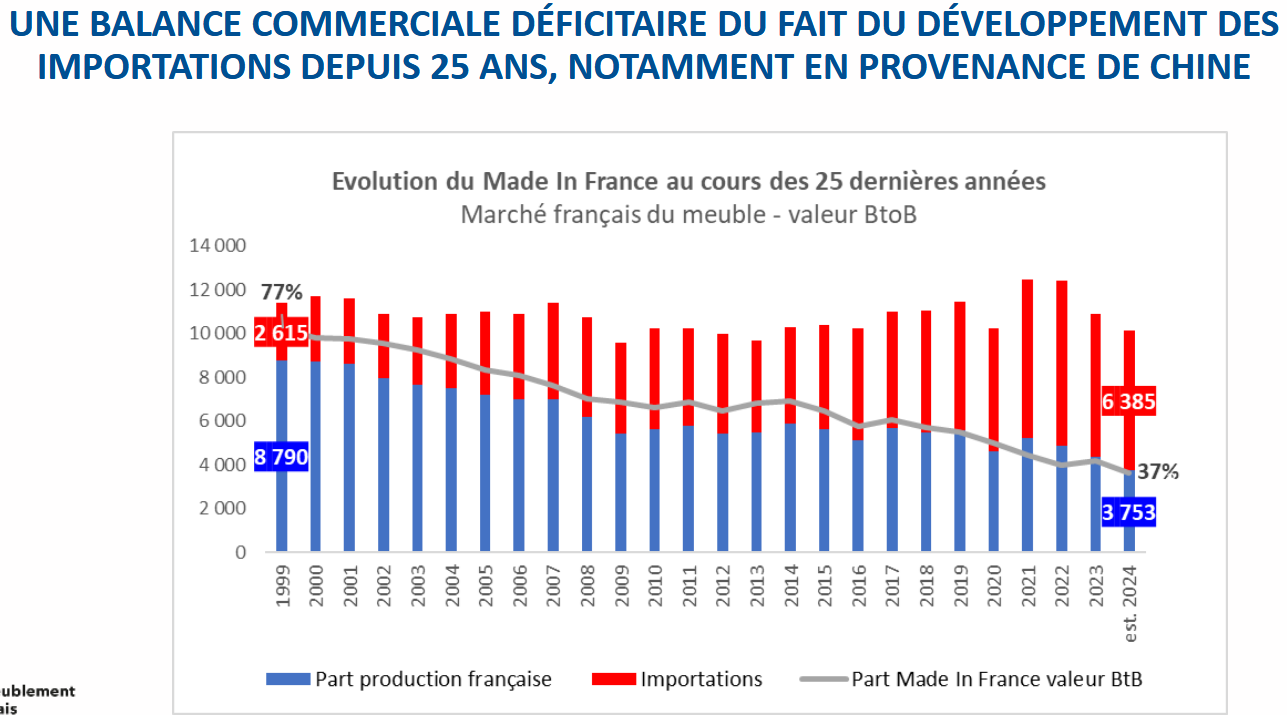

Le secteur français de l'ameublement constitue le deuxième poste de déficit commercial de la filière avec un solde négatif de 3 Md€ en 2024. Depuis 2000, la part du « fait en France » s'est écroulée sur le marché domestique, passant de 77 à 37 %, tant en raison d'une baisse de la production nationale que de la hausse des importations - l'Italie, par exemple, fait bien mieux. Récemment, le dumping de la fast déco des places de marché chinoises s'est accentué, à l'instar de ce que subit déjà le parquet.

Communication sur les non-conformités de ces produits pour créer un bruit de fond négatif, contrôles de la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF), frais de 2 € sur les colis inférieurs à 150 €, transparence sur l'écocontribution (PJL simplification) sont autant de mesures à prendre d'urgence (reco n° 3). À moyen et long terme, il faut aider la filière meuble à se coordonner au niveau européen pour déposer une plainte antidumping et réviser le règlement pour élargir la notion de « produit concerné » et accélérer les mesures provisoires de protection (reco n° 4).

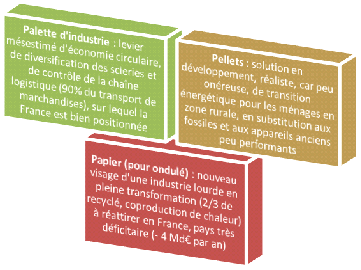

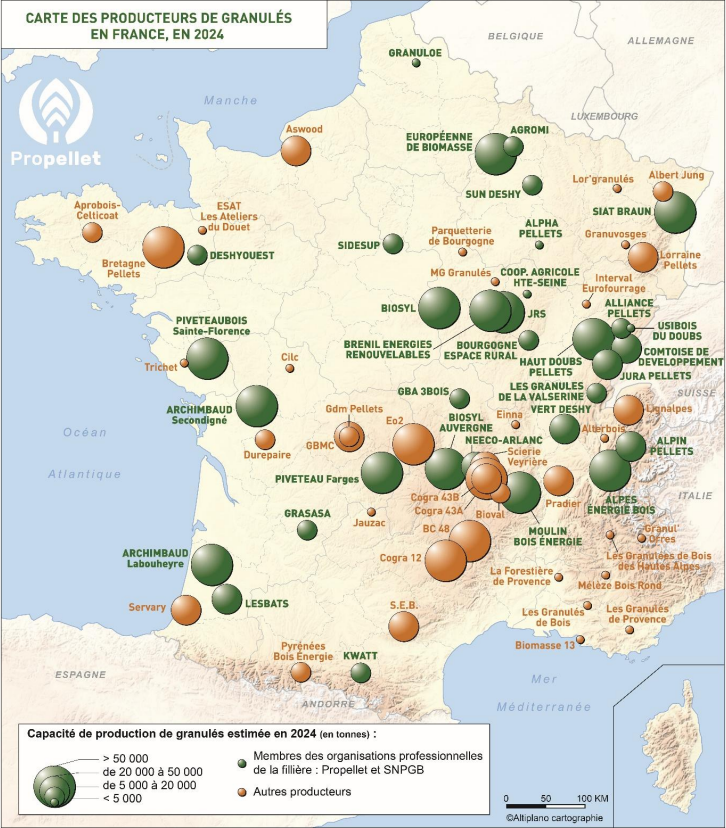

C. PALETTE, CARTON, PELLETS : TROIS USAGES DU BOIS ET AUTANT DE LEVIERS DE RELOCALISATION ET DE SOUVERAINETÉ INDUSTRIELLE

D'autres produits, correspondant à la qualité bois d'industrie-bois énergie (BI-BE), illustrent la diversité des usages recouverts par le bois ainsi que son potentiel de relocalisation : concurrence européenne à soutenir et place à tenir sur la palette ; attractivité du site de production à renforcer pour la papeterie par un coût de l'énergie post-accès régulé à l'électricité nucléaire historique (Arenh) avantageux (reco n° 5) ; retour du chauffage domestique au pellet au taux normal de MaPrimeRénov' lorsqu'il remplace un foyer non performant (qualité de l'air) dans les zones rurales sans raccordement au gaz (reco n° 6).

II. DES DÉFIS TRANSVERSAUX À RELEVER POUR LIBÉRER L'INDUSTRIE DE TRANSFORMATION DU BOIS EN FRANCE

A. UN CADRE PEU INCITATIF EN FRANCE POUR LA PRODUCTION INDUSTRIELLE EN GÉNÉRAL ET CELLE DU BOIS EN PARTICULIER

Pour que le cadre socio-fiscal français incite davantage à la production industrielle (reco n° 7), les impôts sur le travail et la production pourraient basculer vers une taxation du carbone, y compris aux frontières (MACF), un avantage relatif pour le bois, peu carboné ; les exonérations de cotisations sociales pourraient être recentrées ( rapport Bozio-Wasmer) sur les emplois intermédiaires et donc industriels (1,2 à 1,9 Smic) alors que la filière subit une pénurie de main-d'oeuvre dans les métiers du bois mais aussi de la maintenance. Face à des compétences de plus en plus spécifiques, recentrer les formations sur la connaissance du matériau bois serait gage d'attractivité et faciliterait, en sus, le transfert de compétences d'un maillon l'autre (reco n° 8).

B. UNE PROLIFÉRATION NORMATIVE PARALYSANTE AVANT, PENDANT ET APRÈS L'ÉTAPE DE LA TRANSFORMATION

Système intégré de ligniculture de l'eucalyptus au Brésil

La mission souhaite corriger le tir sur deux obligations nouvelles portant sur l'origine (règlement sur la déforestation et la dégradation des forêts, RDUE) et la fin de vie du bois (responsabilité élargie du producteur produits et matériaux de construction du bâtiment, REP PMCB) qui ratent malheureusement leur cible. Mesure miroir, la première crée des obligations de diligence pour 100 % des producteurs européens, quand seuls les exportateurs des États tiers, comme le Brésil, y sont tenus. Quatre aménagements dans la mise en oeuvre du RDUE sont proposés (reco n° 9), dont le calcul de l'origine par « bilan massique », plus simple, et le classement d'un plus grand nombre d'États tiers en « risque élevé », à défaut de pouvoir s'auto-classer en « risque nul » au regard des règles de l'Organisation mondiale du commerce (OMC). La REP PMCB, pour ne pas créer une distorsion de concurrence défavorable au bois, devrait inclure l'abattement sur les matériaux performants en matière de valorisation des déchets et sur les produits biosourcés, voté au Sénat, pour réduire l'écocontribution sur les déchets bois (reco n° 10).

Autres sujets brûlants pour les scieries : les normes de sécurité appliquées parfois sans discernement par les Dreal et, surtout, des difficultés croissantes d'assurabilité en l'absence d'un système coûteux de sprinklage, les assureurs désertant le secteur. La mission propose des rendez-vous territoriaux de la simplification avec les élus locaux dans le premier cas (reco n° 11), captives d'assurance (grands groupes) et recherche de solutions à effet équivalent (PME) dans le second (reco n° 12).

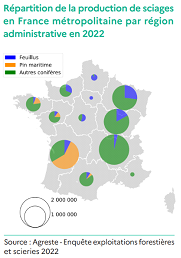

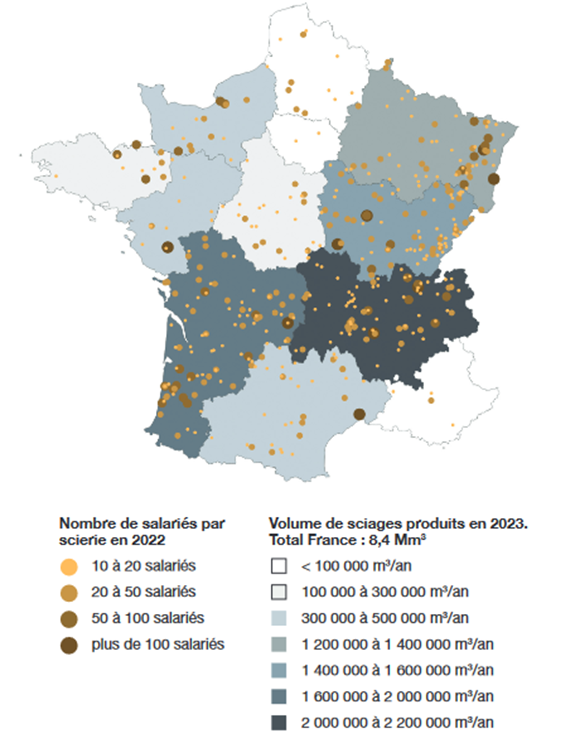

C. INVESTIR DANS LES SCIERIES POUR PASSER À L'ÉCHELLE INDUSTRIELLE, MAIS SANS PERDRE DE VUE L'IMPÉRATIF DE FLEXIBILITÉ

Sciages par région en m3 (2022)

Source : Agreste

Entre mi-2021 et mi-2024, 500 M€ de fonds publics via trois appels à projets (systèmes constructifs bois, SCB ; biomasse chaleur industrie bois, BCIB ; industrialisation performante des produits bois, IPPB) ont provoqué plus de 2 Md€ d'investissements, témoignant du fort besoin de modernisation de la première transformation. Compte tenu des 3 000 emplois induits en trois ans et du faible coût d'abattement du CO2 associé, il serait avisé de les maintenir (reco n° 13).

En complément, ou à défaut si l'option n'était pas retenue, une provision pour investissements sur le modèle de l'Allemagne, avec des conditions simples de décarbonation et d'intégration verticale, serait, pour des recettes fiscales simplement décalées, une véritable pompe à investissements permettant de toucher l'ensemble des scieries, dont près de 900 « micro-scieries » (reco n° 14). Si ces investissements pourront permettre de massifier les volumes transformés, les experts prédisent qu'une complémentarité s'installera entre consolidation de grandes scieries industrielles, plutôt de résineux, et le maintien de plus petites scieries de service, de proximité, plus souvent de feuillus, équipées de lignes « ruban » flexibles.

III. LA « RUÉE VERS LE BOIS » : UN ESSOR D'USAGES PARFOIS CONCURRENTS, POUR UNE RESSOURCE BEL ET BIEN FINIE

A. UNE « CASCADE DES USAGES » SENS DESSUS DESSOUS, ALORS QU'ELLE RÉPOND À UNE LOGIQUE ÉCONOMIQUE DE COMPLÉMENTARITÉ

Principe européen, la « cascade des usages » s'inscrit dans une logique d'abord économique de complémentarité : le bois d'oeuvre est mieux valorisé que le bois d'industrie, lui-même mieux valorisé que le bois énergie. Seulement, 40 % du bois d'oeuvre scié engendrent des coproduits (sciure, copeaux), l'« épluchure », valorisée à son tour en panneaux ou énergie.

La France est en retard pour transposer la directive RED III, ce qu'elle doit faire rapidement pour sécuriser, sans « surtransposer » - en n'assujettissant à ces règles que les sites nouveaux et bénéficiaires d'aides publiques - pour ne pas rigidifier au-delà de ce que font nos voisins (reco n° 15). Elle devrait plutôt agir sur le signal-prix du marché, en tendant au moins à un équilibre à 50-50 % entre usage matière et énergétique dans les appels à projets (reco n° 16) là où depuis 2020, selon une étude à paraître du think tank I4CE, près de 75 % du financement pourrait être allé à des usages énergétiques, au travers notamment de l'appel à projets biomasse chaleur pour l'industrie, l'agriculture et le tertiaire (BCIAT).

B. UN BESOIN DE PLANIFICATION ET DE RÉGULATION POUR ASSURER LE « BOUCLAGE BIOMASSE » À L'ÉCHELLE TERRITORIALE ET NATIONALE

Les nombreux atouts du bois font qu'il suscite de nombreuses convoitises. Or, la ressource est finie et ne croît qu'à un rythme lent. Dans ce contexte, il est à craindre que certains appels d'air actuels (tranche biomasse de Gardanne à accompagner jusqu'à extinction dans 8 ans) ou potentiels (carburants d'aviation durable (SAF), annonces du ministre de l'industrie sur la décarbonation des 50 sites industriels les plus émetteurs) déstabilisent massivement l'approvisionnement des secteurs préexistants, enfermant durablement dans certains choix technologiques, alors que l'Ademe a montré en 2023 que l'ensemble de la ressource trouvait déjà preneur.

Il convient donc d'objectiver ces appels d'air, grâce au rôle d'éclairage du GIS biomasse, pour ensuite mieux les maîtriser, par exemple en ne leur accordant qu'une place limitée dans la stratégie nationale bas carbone (SNBC) et la programmation pluriannuelle de l'énergie (PPE) en cours de définition (reco n° 17). Les avis des cellules régionales biomasse, trop peu suivis par le préfet, mériteraient de devenir conformes à condition que professionnels et élus locaux y soient plus étroitement associés, pour réguler les plans d'approvisionnement (reco n° 18).

C. UNE MOBILISATION DU BOIS EN FORÊT À AJUSTER AU PROFIT D'OBJECTIFS PLUS PERTINENTS DE TRANSFORMATION ET DE PUITS DE CARBONE

L'objectif très ancien de 12 M de m3 de récolte supplémentaire de bois en dix ans, figurant encore dans le programme national de la forêt et du bois (PNFB) 2016-2026, gagnerait à être ajusté (reco n° 19) car il n'est ni réaliste au regard des trajectoires passées, ni pertinent (un objectif de bois d'oeuvre (sciage, déroulage) et de bois industrie transformé sur le territoire national, et donc générateur de valeur ajoutée, aurait plus de sens), ni forcément cohérent à horizon 2050 (le puits de carbone sur pied se dégradant rapidement). Ce changement d'approche implique de faire à l'aval « plus de produits avec moins de bois » (optimisation matière) et de financer davantage l'amont en massifiant le recours au label bas carbone et aux certifications volontaires pour les absorptions de carbone (CRCF).

IV. LA FORÊT FRANÇAISE N'EST PAS QU'UN « GRENIER À BOIS » ET SA RESSOURCE N'EST PAS ILLIMITÉE

A. UN POTENTIEL DU BOIS DES FORÊTS FRANÇAISES DÉPENDANT DES QUALITÉS REQUISES PAR L'INDUSTRIE ET DES MODES DE COMMERCIALISATION

Pour l'industrie du bois, toutes les forêts ne se valent pas. Aux yeux du scieur, les comparaisons de surfaces forestières (17,5 M d'hectares en France contre 11,5 M d'hectares en Allemagne et 12 M d'hectares en Italie) comptent moins que le volume et la qualité du bois. Il ne faut pas s'y tromper : la forêt allemande, composée de résineux, plus dense, à la croissance et aux cycles de récolte plus rapides et avec des conditions climatiques plus propices à la végétation que le sud de la France, compte plus de bois potentiel que la forêt française. Ce bois est en outre réputé adapté à l'industrie (bois droit, cernes resserrés). L'Institut national de l'information géographique et forestière (IGN), avec l'inventaire forestier national, fournit une image précise et a produit, avec l'institut technologique Forêt, cellulose, bois-construction, ameublement (FCBA) différents scénarios, devant cependant être complétés par la perception qu'ont les professionnels de la ressource (cf. ce réajustement à la baisse de 30 % du BO potentiel de chêne en Bourgogne-France-Comté en 2018).

De plus, le bois allemand est davantage vendu façonné bord de route, dans le cadre de contrats d'approvisionnement, que le bois français, plus vendu sur pied et de gré à gré ou par adjudication. Cette prévisibilité facilite l'approvisionnement des industries et garantit une bonne valorisation des bois de qualité, non mélangés à de moins bons lots - ce surcoût restant néanmoins marginal dans les coûts de revient de l'aval. En France, hormis pour le bois commercialisé par l'ONF voire celui vendu par les coopératives, il règne une certaine opacité sur la construction du prix, dilapidant l'énergie de scieurs, plus préoccupés par leur amont que par leur aval. La comparaison entre coopératives forestières, transformant encore peu le matériau bois, et coopératives agricoles, à l'origine d'une grande partie de la transformation agroalimentaire en France, témoigne aussi d'une filière très, sans doute trop tournée vers son amont. Les efforts de contractualisation et de transparence en forêt domaniale (70 % de bois façonné) et communale (35 %) doivent se poursuivre en forêt privée (20 %) (reco n° 20), la vente au mieux-disant pouvant favoriser les exportations (ex. du chêne vers la Chine dans les années 2010 ou vers nos voisins européens depuis).

B. UNE DISPONIBILITÉ DE LA RESSOURCE EN BOIS TRIBUTAIRE DE LA MISE EN GESTION DURABLE ET MULTIFONCTIONNELLE DE NOS FORÊTS

La conversion du potentiel en disponibilité de la ressource est plus difficile en France - où les forêts sont davantage mélangées et pas toujours accessibles - qu'en Allemagne, où la forêt résineuse monospécifique plantée en plaine prédomine. Sans égaler l'approche très conservationniste de la forêt en Italie (protégée par le ministère de la culture et au titre de la restauration des terrains en montagne), la forêt française répond davantage au principe de gestion durable et multifonctionnelle. Maillon économique fragile, les entrepreneurs de travaux forestiers (ETF) font face à un défi de sécurisation de leur activité au regard de la directive Habitats, faune, flore. Plutôt que par une caisse d'assurance « espèces protégées », cela doit se régler sous l'égide du préfet qui préside la mission interservices de l'eau et de la nature (Misen), en définissant des cahiers des charges a priori de réduction des risques d'infraction sur les chantiers (reco n° 21).

Pour faire face à la saisonnalité croissante de leur activité, les ETF demandent en outre l'extension du TO-DE ou une caisse d'assurance « intempéries », à laquelle les scieurs ont peur de contribuer ; une solution plus pérenne pour conforter leur équilibre économique serait de diversifier leurs activités (méthodes plus légères, élagage bord de route, taille de haies agricoles...) - mais pour quel impact sur le bois récolté ?

S'ajoute l'obstacle organisationnel ancien du morcellement de la propriété, que les rapporteurs proposent de traiter par des incitations à la gestion collective (poursuite de l'instruction des plans simples de gestion entre 25 et 20 ha, maintien d'un taux réduit de TVA sur les travaux sylvicoles, bonification du DEFI travaux dans le cas d'une gestion collective contre un taux normal de 25 %, gestion coordonnée par massif grâce à un surcroît de coordination gestionnaires privés-ONF indépendamment du régime de propriété) plutôt que par un hypothétique remembrement forestier, trop long et coûteux (reco n° 22).

C. NE PAS TIRER DE « PLANTS » SUR LA COMÈTE : LE CHANGEMENT CLIMATIQUE IMPOSE D'ADAPTER L'AVAL À L'AMONT ET PAS L'INVERSE

Comparée à la forêt allemande, la remarquable diversité génétique inter- et intraspécifique de la forêt française est son meilleur atout face au changement climatique. En complément, le très attendu plan de renouvellement forestier, structurant pour la filière, a permis l'amélioration de trois types de peuplements dans le cadre de son premier véhicule, France Relance... pas de quoi cependant métamorphoser la forêt française dans son ensemble (47 000 ha, soit 0,3 % de la forêt hexagonale). D'autant que l'ensemble des engagements « planification écologique » pour la forêt et le bois ont été ramenés de plus de 509 M€ en 2024 à 194 M€ puis 130 M€ après gel en 2025, et que les négociations budgétaires actuelles tourneraient autour de 50 M€ pour 2026, un stop-and-go ne pouvant qu'inciter les propriétaires à reporter les travaux... ce qui finira en effet par tarir la demande. La mission préconise donc de maintenir 130 M€ d'engagements dont une partie suffisante sur le renouvellement forestier et, en tout état de cause, de sauvegarder des dépenses « sans regret » d'un montant modeste (aides à l'aval, à la filière graines et plants, au suivi sanitaire ou au renouvellement des forêts dépérissantes - par exemple, 20 % des épicéas et sapins du Jura ont été scolytés ou prélevés en cinq ans -, quitte à faciliter en parallèle le recours des communes forestières et propriétaires privés concernés) (reco n° 23).

Ligne de sciage ruban du groupe Siat pour du débit sur liste

La forêt, soumise à des stress hydrique, thermique et donc parasitaire, doit en priorité s'adapter au changement climatique, ce qui peut l'éloigner des besoins normalisés de l'industrie. Il convient en effet de rester humble et pragmatique sur le choix d'« essences d'avenir » à planter, notamment en promouvant la diversification et en se gardant d'une sélection en vue d' usages du siècle prochain aujourd'hui impossibles à prédire. C'est donc à l'industrie qu'il revient de s'adapter à la forêt de demain (reco n° 24), d'abord en se réorganisant pour anticiper les afflux plus imprévisibles de coupes accidentelles ou sanitaires via la mise en oeuvre du plan « bois de crise » (stockage, transport) lancé par Marc Fesneau. Ensuite, les scieries doivent innover pour mieux valoriser les gros et très gros bois (> 60 cm de diamètre), de plus en plus nombreux dans nos forêts, ainsi que les essences dites « secondaires », notamment feuillues (déroulage du peuplier, érable...). C'est le but de l'AAP industrialisation performante des produits bois (IPPB), dans la lignée de l'étude « scieries de feuillus du futur ». Au-delà, les fonds européens devraient être mobilisés pour développer les trop rares programmes de recherche sur l'aval et le matériau bois.

RAPPORT

INTRODUCTION

TROIS CONVICTIONS FORTES POUR ABORDER CES TRAVAUX

Avant la conduite de leurs travaux sur la compétitivité de la filière bois, les rapporteurs Anne-Catherine Loisier et Serge Mérillou se sont accordés sur trois idées fortes.

Ø Le premier parti pris de ce rapport a trait à son champ d'étude : il est de se concentrer davantage sur l'aval que sur l'amont de la filière, avec une approche explicitement économique, propre à leur commission de rattachement.

L'amont, c'est-à-dire la forêt, fait l'objet de toutes les attentions, en raison d'un besoin chronique de financement public, ce qui dispose ses parties prenantes (propriété forestière privée, communes forestières) à se tourner plus spontanément vers la puissance publique que l'aval.

De plus, confrontée désormais à l'immense défi tant de l'adaptation que de l'atténuation au changement climatique, la forêt est de plus en plus « saisie » par les approches environnementales, alors qu'elle était traditionnellement perçue comme un actif économique à faire fructifier - en atteste le fait que les forêts, appartenant au domaine royal, étaient rattachées au trésor, du fait des recettes qui en étaient tirées. La vocation productive de la forêt, au coeur du code forestier, est concurrencée par la montée des enjeux environnementaux (biodiversité, puits de carbone).

Cette tension entre deux logiques donne lieu à une politisation de la forêt - longtemps plus préservée que l'agriculture -, se traduisant par des débats de plus en plus conflictuels, sur fond de défiance réciproque entre la filière et certaines associations. Ce contexte de tension qui pèse sur l'amont, combiné à une incertitude scientifique élevée sur ce qu'il conviendrait de faire, fait que chacun campe sur ses positions.

Cela se prête moins à l'esprit de « mobilisation générale », transpartisan, que les rapporteurs veulent insuffler avec ce rapport, qu'il a par conséquent été décidé de centrer sur l'aval.

Ø Le second parti pris des rapporteurs, en lien avec le précédent, relève d'une conviction commune : le bois dispose de toutes les qualités pour constituer un levier à la fois de compétitivité et de décarbonation de l'économie française.

L'aval de la filière fait face en réalité à un défi d'ingénieur, celui de l'optimisation du rendement matière du bois, afin d'améliorer sa valorisation. Une meilleure organisation de la filière est de nature à (ré)concilier économie et écologie, aidant à faire comprendre que l'industrie n'est pas forcément l'ennemie de la décarbonation mais peut au contraire être sa meilleure alliée.

Dans la logique du rapport Draghi - au sein duquel il n'est pourtant pas mentionné une seule fois -, le bois, qui représente 10 % du déficit commercial de la France, est un exemple typique du gisement de valeur ajoutée et de décarbonation que pourrait receler la relocalisation de la transformation industrielle, en l'occurrence du bois, en Europe et en France.

Cela se prête là encore davantage à l'approche constructive et transpartisane qui préside à la conduite de ces travaux.

Ø Le troisième et dernier parti pris de la mission a trait à la méthode : il est d'éviter les approches globalisantes et de privilégier les approches fines, par « produits » emblématiques de la filière (partie I) ou par « dossiers » transversaux (partie II).

Les généralités sur « la forêt et la filière bois » ont déjà fait l'objet d'un si grand nombre de rapports que le Conseil général de l'agriculture, de l'alimentation et des espaces ruraux (CGAAER) a publié en 2015 une synthèse de « plus de 250 rapports rédigés depuis 1984 », dont les auteurs ont tiré trois enseignements : « les constats sont généralement faits depuis longtemps. Les recommandations sont souvent assez proches d'un rapport à l'autre. Certaines de ces recommandations ont été mises en oeuvre plus ou moins rapidement ».

Le présent rapport ne prétend donc pas faire mieux que ces nombreux rapports mais à tout le moins les actualiser, et si possible apporter un éclairage complémentaire, à la fois stratégique et opérationnel, sur l'industrie de transformation du bois en France, ses forces et ses faiblesses.

LE CONSTAT INITIAL : UN TABLEAU COMMERCIAL TRÈS OMBRAGÉ, MAIS UNE TIMIDE ÉCLAIRCIE

8,5 % : c'est en 2023 la part du déficit commercial de la France (près de 100 Md€) imputable au bois (environ 8,5 Md€).

Comment expliquer qu'un dixième du déficit commercial de la France (8,5 milliards d'euros) soit imputable aux produits bois, alors qu'un tiers de la superficie hexagonale est recouverte de forêts (17,5 millions d'hectares) ?

À l'amont, la ressource, abondante (autour de 3 milliards de mètres cubes de bois en forêt), continue de croître malgré une mortalité et des prélèvements en hausse. Soumise à un principe de gestion durable et multifonctionnelle qui fait l'originalité de son modèle, elle est plus diverse (composée à 65 % de feuillus) que celle de ses voisins allemands ou de Scandinavie.

La France serait-elle donc sujette à la « malédiction des matières premières » ?

La filière bois française ne parvient traditionnellement pas à sortir du schéma « exportation de grumes, importation de produits finis », qui rapproche la France d'un « modèle économique de pays en développement » (Sénat, 2015) ou d'une économie de rente.

Deux catégories de produits, les meubles et sièges en bois (- 3 Md€) et les pâtes, papiers et cartons (- 4 Md€), expliquent la presque totalité de son déficit.

Il ne faut pas se voiler la face : un déficit commercial d'une telle ampleur, un tel déclin de nos parts de marché, est le révélateur d'un problème structurel de compétitivité, qui n'est d'ailleurs pas propre à l'industrie du bois, mais à l'ensemble de l'économie française.

La filière bois a néanmoins entrepris des efforts de structuration sur la période récente, a fait l'objet d'un soutien public en faveur de sa modernisation depuis 2020 et dispose maintenant d'une feuille de route avec les conclusions des Assises de la forêt et du bois de 2022. Ces actions concourent toutes au renforcement de la compétitivité de la filière bois.

Or, il semble qu'un frémissement soit perceptible. En effet, selon les données de la DGDDI, sur les trois dernières années, la France a à la fois réduit ses importations de produits transformés/ouvragés à base de bois (passées de 1 Md€ en 2022 à 850 M€ en 2024) et réduit ses exportations de bois brut (passées de 409 M€ à 345 M€ sur la même période), tout en maintenant au même niveau les exportations de produits transformés et les importations de bois brut. Cela s'expliquerait autant par une augmentation de la capacité de production sur le sol national, dans la suite des Assises de la forêt et du bois, que par des parts de marché regagnées à l'Allemagne, ce pays s'étant tourné vers le commerce à plus longue distance et le marché américain.

Cependant, l'éclaircie est timide et reste fragile. Le marché du bois est un marché international, et par conséquent les bouleversements récents de l'ordre mondial ont, et auront, une incidence sur le marché du bois en France. À cet égard, il convient de relever :

Ø l'interdiction d'importer des produits du bois russe, depuis juillet 2022, qui a obligé les producteurs européens à compenser la perte de ce débouché par une réorientation de leurs exportations vers le marché intérieur ;

Ø l'ouverture d'une enquête des États-Unis, pour des motifs de « sécurité nationale1(*) », sur 1,8 Md€ d'importations de bois d'oeuvre et de bois et ses produits dérivés depuis l'Europe, sur lesquelles des droits de douane de 25 % représenteraient un surcoût de 450 M€ pour la filière bois européenne, de nature à provoquer un report supplémentaire des exportations allemandes vers le marché intérieur ;

Ø la fermeture du marché américain aux produits chinois, qui pourrait provoquer le report de produits chinois vers le marché européen, et ainsi accentuer le dumping déjà perceptible de la Chine frappant les meubles et aménagements intérieurs en bois.

I. CINQ FAMILLES DE PRODUITS BOIS, UN MATÉRIAU À VALORISER POUR SON POTENTIEL UNIQUE DE COMPÉTITIVITÉ PROPRE

A. BOIS CONSTRUCTION : UNE HAUTE VALEUR AJOUTÉE QUI DÉCARBONE DANS LA DURÉE ET QUI CHARPENTE TOUTE LA FILIÈRE

« Dans quelle direction va la poutre2(*) »

1. Un horizon consensuel en faveur de la transformation du bois d'oeuvre à préserver tant du côté de l'offre que de la demande...

a) Une priorité au triptyque scier-sécher-transformer réaffichée par les pouvoirs publics lors des Assises de la forêt et du bois

Si les Assises de la forêt et du bois organisées entre octobre 2021 et mars 2022 n'ont pas constitué l'an zéro de la politique forestière, cet exercice de concertation, associant notamment des professionnels et des parlementaires, a eu pour mérite de remettre à l'agenda certaines priorités poursuivies plus discrètement et avec moins de moyens par les pouvoirs publics depuis plusieurs années - avec, par exemple, quatre plans bois-construction successifs depuis 2009.

Le troisième groupe de travail des Assises, que co-pilotait la rapporteure Anne-Catherine Loisier avec le scieur Pierre Piveteau, a conclu, en ce sens, au besoin d'« investir massivement pour assurer l'innovation et la compétitivité de la filière industrielle bois ». La principale action associée à ce pilier a consisté à « [mobiliser nouvellement] « plus de 400 millions d'euros avec France 2030 pour développer une industrie du bois souveraine ».

En effet, de l'aveu de la filière elle-même, la France présente environ quinze ou vingt ans de retard sur les filières bois allemande ou autrichienne, en particulier sur la fabrication de produits d'ingénierie - des produits techniques reconstitués à partir du matériau bois pour atteindre des caractéristiques auquel un produit en bois massif ne pourrait prétendre, en termes par exemple de longueur (bois massif abouté), de courbure (bois lamellé-collé) ou de résistance mécanique (bois massif reconstitué).

Les rapporteurs ont ainsi été impressionnés d'apprendre que la scierie Streit située dans le Bade-Wurtemberg, qu'ils ont visitée dans le cadre de la mission, exportait 45 % de sa production vers la France, et notamment en Bretagne et au Pays basque, sans tirer d'avantage comparatif, manifestement, de sa proximité géographique avec ses clients.

Or, non content d'être l'usage de masse3(*) qui crée le plus de valeur ajoutée, le bois d'oeuvre destiné à la construction est une locomotive qui tracte dans son sillage l'intégralité de la filière, grâce à ses coproduits (environ 40 % d'une grume).

Selon Pierre Piveteau, le chiffre d'affaires de la filière bois polonaise a dépassé celui de la filière bois française en raison d'investissements dans la transformation qui permettent désormais la commercialisation de bois plus élaborés (bois séché, raboté...). La France commercialiserait 75 à 80 % de produits frais de sciage, tandis que la Pologne, qui produit pourtant moins de sciages, ne vendrait, elle, que peu de bois brut.

Dans la lignée des Assises, nombre d'appels à projets (AAP) ont donc visé, soit indirectement - appel à projets biomasse-chaleur industrie-bois (BCIB), pour financer l'installation d'unités de biomasse dans les scieries selon une logique d'autoconsommation énergétique et de montée en gamme pour développer le séchage du bois - soit directement - notamment par un appel à projets « Systèmes constructifs bois » -, à améliorer la valorisation de la ressource, en respectant le triptyque consensuel : scier, sécher, transformer.

Les premiers résultats ont été très encourageants (cf. détail des financements engagés infra, partie II, C, 1). Alors que la France importait vers 2020 3,2 à 3,3 millions de mètres cubes de ces produits bois techniques pour la construction (bois raboté sec, bois lamellé-collé, bois lamellé-croisé (ou CLT, pour cross-laminated timber)), elle n'en importerait désormais plus que 2 à 2,5 millions.

La présidente de France Bois Forêt, Anne Duisabeau l'a rappelé devant la commission des affaires économiques : « Notamment grâce aux investissements massifs dans le séchage, les produits sont désormais bien plus finis, compétitifs et au niveau de ceux de nos partenaires autrichiens et allemands. Un exemple concret : le CLT (panneaux de bois lamellés croisés), un produit à forte valeur ajoutée destiné à la construction bois. Pour la première fois, les importations de bois autrichien ont reculé de plus de 24 % en France. Cela prouve que, en l'espace de dix ans, nous avons su bâtir une filière compétitive. »

Cette réduction de notre dépendance aux importations sur ces sciages majoritairement résineux s'expliquerait également par un report du bois allemand, délaissant le marché français pour le marché américain, qui a toujours été prescripteur pour les cours mondiaux du bois, et qui était alors dynamique.

Les fabricants français en ont tiré parti, sous l'impulsion du comité stratégique de filière bois (CSF Bois). De façon emblématique, le nouveau siège de l'Office national des forêts (ONF) à Maisons-Alfort, construit en 2022 en bois par l'entreprise alsacienne Mathis, intègre près de 600 m2 de lamellé-collé, près de 1 100 m2 de façade ossature bois et plus de 2 600 m2 de lamellé-croisé (CLT).

Ces bois techniques pourraient être particulièrement valorisés en France grâce à certains atouts organisationnels. Les façades à ossature bois et murs à ossature bois (FOB-MOB) sont désormais souvent construits hors sites et livrés presque montés, ce qui limite le temps de chantier. La France est également, aux dires du CSF Bois, un leader mondial du Building Information Modeling (BIM), qui permet de modéliser la faisabilité de projets d'ouvrages.

Orientation : maintenir l'horizon défini par les Assises de la forêt et du bois misant en priorité sur le sciage, la transformation et le séchage du bois, afin de fournir des bois techniques à forte valeur ajoutée pour la construction, susceptible de tracter l'ensemble de la filière.

b) La réglementation environnementale des bâtiments neufs (RE2020) : un horizon mobilisateur à préserver...

Au sein de l'Union européenne, les matériaux biosourcés dont, à titre principal, le bois, ne représentent que 3 % de la masse totale des matériaux de construction. Malgré cela, « la construction en bois constitue un élément clé de la chaîne de valeur des industries forestières, couvrant plus de 30 % de la demande du marché en bois rond, qu'il s'agisse de sciages ou de panneaux », à l'échelle de l'Europe, selon la Commission.

Aussi étonnant que cela puisse paraître, l'utilisation du bois dans les immeubles était interdite en Suède jusqu'en 1994, avant qu'une stratégie des pouvoirs publics (mise à jour des règles de construction, promotion de la construction hors site, stratégie nationale comprenant des mesures de R&D et de formation) porte le taux de bois dans la construction à environ 20 % en 2019. Dans une étude comparative avec l'Allemagne, la Suède et la Roumanie parue en 2023, le think tank I4CE insiste sur le fait que cette politique très volontariste a mis trente ans à produire ses effets, malgré des atouts évidents du côté de l'offre de bois et une longue expérience sur le marché de la maison individuelle, ce qui souligne la lenteur du marché à s'adapter.

D'où l'importance de la « RE2020 », une politique de la demande plutôt volontariste en comparaison européenne. Entrée en vigueur le 1er janvier 2022, la réglementation environnementale des bâtiments neufs, dite « RE2020 », dans ses objectifs de décarbonation, doit conduire progressivement à un recours accru aux matériaux biosourcés, dont le bois, dans la construction neuve - cette dernière incluant, par exemple, la surélévation de bâtiments préexistants, fréquente en milieu urbain. Une politique de la demande qui pénalise les constructeurs ne respectant pas les cibles de matériaux biosourcés exigées à la date voulue.

Voulue par le législateur, elle est la traduction réglementaire d'une demande sociétale croissante de bois afin notamment de renforcer le stockage de carbone par la construction, en s'inspirant en particulier des modèles allemand et scandinave, pays qui recourent près de trois fois plus au bois que la France (autour de 20 %).

Son esprit n'est pas d'encourager la construction de bâtiments 100 % en bois mais, bien plutôt, de promouvoir un mix de matériaux laissant toute sa part au bois.

Le béton bas-carbone a amélioré ses performances plus rapidement que prévu, si bien que même le seuil à venir de 2028 de la règlementation environnementale ne devrait pas avoir pour effet de faire basculer systématiquement les choix des maîtres d'ouvrage en faveur du bois. Les espoirs du bois construction reposent désormais sur le seuil 2031.

Cependant, un rapport confié à M. Robin Rivaton sur la réglementation environnementale 2020, dont les conclusions ont été rendues juste après l'adoption du présent rapport par la commission des affaires économiques, a suscité, tout au long des travaux de la mission, beaucoup d'inquiétudes chez les professionnels de la filière bois, quant au risque d'une révision à la baisse de l'ambition initiale.

Afin de maintenir un horizon prévisible pour le secteur et de maintenir l'incitation à intégrer du bois dans la construction, les seuils de 2028 et de 2031 de la RE2020 ne devraient pas être modifiés, et les ajustements pris ne devraient l'être qu'à la marge, pour ne pas déstabiliser tout le modèle économique de ce secteur. M. Rivaton, dans ses conclusions, s'en tient à cet équilibre.

Du reste, un premier ajustement réglementaire technique a eu lieu il y a quelques semaines, après concertation de l'Union des industriels de la construction bois (UICB).

Un dossier sous-jacent de la RE2020 devrait cependant faire l'objet d'un second ajustement, car la France y est tenue par une directive européenne : il s'agirait, dans les fiches techniques par produit, de ne plus calculer le contenu carbone des produits en analyse de cycle de vie (ACV) dynamique, une méthode qui diffère des ACV plus classiques par la prise en compte de l'origine et de la fin de vie du bois, et qui favorisait le bois par rapport à d'autres produits. Tous les produits seront légèrement pénalisés, mais le bois plus que d'autres.

Orientation : rester ferme sur le maintien des seuils prévus de matériaux biosourcés dans la construction de la RE2020, au moins pour le palier 2028, et rester vigilant sur les effets de la modification des « fiches techniques » (ACV dynamique ou non) afin de ne pas pénaliser outre mesure le bois.

2. ... mais une dynamique qui tarde à se concrétiser...

a) Une dynamique qui peine à s'enclencher par un défaut d'acculturation des maîtres d'ouvrage et un défaut de commande publique

Malheureusement, l'UICB a présenté aux rapporteurs des chiffres en demi-teinte sur les progrès dans la part du matériau bois dans la construction neuve (entre 6,2 et 6,6 % tous logements confondus).

L'UICB s'est inquiétée d'un double contexte, d'une part, de crise de la construction neuve, et d'autre part, de la stagnation de la part de l'usage du bois dans ces constructions.

En valeur absolue, le bilan mitigé du bois pourrait s'expliquer par la crise globale du logement et de l'« acte de construire », ainsi que par des contraintes de pouvoir d'achat pour les ménages et des contraintes budgétaires pour les acteurs publics. Cela n'épuise toutefois pas le sujet, car les performances du bois en valeur relative n'ont pas, non plus, progressé. Du reste, alors que sa part avait augmenté entre 2005 et 2015, elle aurait plutôt stagné depuis.

Une première difficulté a tenu à ce que, de l'aveu même de l'UICB, les effets à court terme de la RE2020 ont pu être surestimés (cf. supra).

En deuxième verrou majeur à l'utilisation du matériau bois, figure en bonne place le besoin d'acculturation des maîtres d'ouvrage, bureaux d'études et architectes à ce « nouveau » matériau... qui ne l'est en fait pas tellement puisque, par exemple à Paris, une large partie de l'ossature du parc haussmannien est en bois (escaliers, parquet, lambris...), ce que l'on a aujourd'hui tendance à oublier. Il est vrai cependant que depuis les années 1950, la reconstruction a eu lieu en béton ou en briques et que, depuis lors, trois générations d'ingénieurs ont été habituées à construire sans le bois. Cela pose un même problème de manque de compétences, une filière industrielle ne se mettant pas en place en quelques années.

En lien avec ce deuxième verrou, la représentation du bois comme un matériau source de surcoûts importants est un troisième verrou. Le bois a la réputation d'être un matériau plus cher, qui obligerait à rogner sur d'autres prestations, ce à quoi les maîtres d'ouvrage seraient réticents. Pourtant, ainsi que l'explique la filière, la majeure partie des surcoûts provient d'un recours au bois décidé au dernier moment, tandis qu'un bâtiment dont l'intégration de bois a été conçue dès la conception coûtera, tout au plus, de 5 à 10 % plus cher.

La commande publique, notamment locale, prend là toute son importance, afin de garantir un flux d'affaires aux fournisseurs contribuant à structurer et professionnaliser ces derniers. Afin d'encourager les collectivités territoriales à recourir au bois dans les bâtiments publics en tant que maîtres d'ouvrage, un levier consiste à augmenter la part de ressource locale dans l'approvisionnement, et à garantir sa traçabilité. C'est le rôle des interprofessions régionales Fibois en région, que de sensibiliser les donneurs d'ordre aux atouts du matériau bois, par exemple en termes de retombées économiques pour le territoire.

Sans même parler d'événements ponctuels tels que les jeux Olympiques (JO), la France s'illustre dans les constructions bois de grande hauteur. M. Klaus Henne, scieur en Allemagne, a témoigné de son admiration pour ce qu'il considère comme une avance de la France dans ce domaine. L'organisation EGF a précisé qu'en ne considérant que les habitations plus hautes que la maison individuelle, la France était moins en retard que ce que l'on pouvait croire sur ses voisins scandinaves ou germaniques. Le lycée Gergovie de Clermont-Ferrand ou encore les immeubles Perspective, Hyperion et Silva à Bordeaux, témoignent de cette performance française.

Lycée Gergovie à Clermont-Ferrand

À l'échelle nationale, les événements publics importants, tels que les JO de Paris 2024 ou les JO d'hiver 2030, sont une opportunité unique pour employer le levier de la commande publique et mobiliser des moyens adéquats, ce qui permet de créer une vitrine pour la construction bois. La France ne mesure pas assez, en effet, à quel point elle dispose de fleurons dans le domaine de la construction, qui remportent régulièrement des marchés publics et des concours à l'international, de plus en plus grâce à l'argument de la mixité.

Le bois dans le village olympique pour les JO de Paris 2024

Le village olympique construit à Saint-Denis pour accueillir les athlètes dans le cadre de l'organisation des jeux Olympiques d'été 2024 à Paris a constitué un test grandeur nature pour la filière bois, afin de vérifier si l'offre de bois français était suffisante pour approvisionner les maîtres d'oeuvre compte tenu des seuils très élevés de bois prévus dans ces bâtiments

M. Georges-Henri Florentin, président de la structure ad hoc France Bois 2024, a indiqué en audition que la part du bois avait finalement atteint 28 %. À l'intérieur du village olympique, pour l'île et le continent, un taux de 65 % a même été atteint, ce qui témoigne des marges de progrès pour la construction neuve en général. M. Florentin indique que l'appui de la maîtrise d'ouvrage publique de la Solideo et des collectivités territoriales a été déterminant pour atteindre ces seuils.

S'agissant de la part de bois français, alors qu'un objectif de 50 % d'approvisionnement en bois de France avait été fixé à la filière, la Solideo n'avait cependant admis qu'un seuil de 30 % - par crainte de marchés infructueux avec le délai à tenir de la cérémonie d'ouverture des jeux Olympiques. Le taux final constaté a été de 45 %, avec des difficultés constatées pour suivre et contrôler l'origine des bois.

b) Et des obstacles administratifs, s'agissant en particulier des normes incendie

Comme l'a déclaré le président de la Fédération nationale du bois devant la commission des affaires économiques, « le bois a comme défaut de brûler, donc il faut être prudent et on aura toujours un mélange entre des matériaux minéraux et des matériaux combustibles ». Cependant, comme indiqué supra, l'intégration de bois dans la construction n'a pas pour effet de remettre en cause le principe de mixité des matériaux, mais vise au contraire à aller en ce sens, en introduisant des matériaux biosourcés, en plus du béton.

En outre, le bois, sous forme de poutre, semble pouvoir se montrer plus résistant que certains métaux, en raison d'une combustion lente qui ne remettrait pas immédiatement en cause ses qualités mécaniques, à la différence de l'acier qui aurait tendance à s'effondrer sur lui-même. Il convient cependant de relever que la majeure partie de l'usage du bois dans la construction relève de l'ossature (façade ossature bois, mur ossature bois, FOB-MOB), qui est beaucoup plus fragile vis-à-vis du risque incendie.

Les discussions n'ayant pas abouti entre professionnels du bois (Adivbois) et spécialistes de la sécurité incendie dans le cadre de la préparation de l'accueil des JO 2024 sur le village olympique, la préfecture de police de Paris a publié, en juillet 2021, une doctrine « risque incendie et construction des immeubles en matériaux biosourcés » en s'appuyant notamment sur l'expertise de son laboratoire central, de ses architectes de sécurité et de la brigade des sapeurs-pompiers de Paris.

Or, comme l'a souligné l'interprofession France Bois Industries Entreprises (FBIE) dès les Assises de la forêt et du bois, cette publication freine les projets en bois construction, en particulier de bâtiments R+ 6 (7 étages et plus) mais aussi, par effet de halo, sème le doute sur les projets de construction en bois de taille inférieure.

Cette doctrine entend assurer la sécurité des personnes en limitant « la contribution du bois à la combustion lors d'un sinistre en tant que potentiel calorifique », un objectif pleinement partagé par l'ensemble de la filière, pour la bonne raison que la médiatisation d'un sinistre de grande ampleur pourrait significativement et durablement faire chuter la demande de construction en matériau bois. L'incendie d'un centre de tri de déchets parisien du Syndicat mixte central de traitement des ordures ménagères (Syctom), en avril 2025, a sonné comme une alerte à ce sujet.

Il paraît, du reste, légitime d'actualiser une législation et une réglementation anciennes au contexte nouveau de la massification de la construction en bois planifiée par la RE2020.

Cette mise à jour est d'ailleurs la tâche à laquelle un groupe de travail interministériel, piloté par le ministère de l'Intérieur et le ministère du Logement, s'est attelé depuis 2021, associant entre autres la préfecture de police de Paris et les professionnels de la construction bois.

Les conclusions de ces concertations devaient être rendues en début d'année 2022 pour aboutir à moyen terme à un renforcement des exigences de sécurité des bâtiments, mais ont été reportées faute de pouvoir trouver un terrain d'entente.

Or, le document de la préfecture de police de Paris est paru à peine à mi-étape des travaux de ce groupe de travail. S'il n'a pas valeur réglementaire, il a emporté des conséquences tangibles, puisqu'à l'occasion de révisions de permis de construire, certains décisionnaires sont revenus sur la première instruction qu'ils avaient faite des dossiers. La doctrine est vectrice d'insécurité juridique, conduisant les maîtres d'ouvrage à remettre en question la viabilité de certains projets, devant la perspective de surcoûts liés aux exigences de la doctrine.

La préfecture de police et la brigade des sapeurs-pompiers de Paris ont une influence qui va bien au-delà de leur périmètre de compétence (Paris et proche couronne). Leurs prises de position sont d'abord fortement prescriptrices en Île-de-France, qui représente un quart du marché de la construction neuve en France, mais sont aussi largement reprises par les autres préfectures et service départemental d'incendie et de secours (Sdis) de France, illustration de l'importance du pouvoir de diffusion des normes.

La rapporteure Anne-Catherine Loisier estime que les exigences de l'administration en la matière vont plus loin que dans n'importe quel autre pays au monde.

Il semble qu'en Suède (p. 57), les restrictions sont très faibles en dessous de 8 mètres de hauteur et que le sprinklage peut permettre de déroger à bon nombre d'entre elles jusqu'à 28 m de hauteur.

Grâce notamment à l'impulsion du délégué interministériel Jean-Michel Servant, et après plusieurs études du Centre scientifique et technique du bâtiment (CSTB), le centre technique du ministère du logement, des principes directeurs ont été définis au printemps 2025.

Trois arrêtés, préparés par trois administrations différentes, ont été soumis à consultation, avec pour but de définir des règles qui soient, autant que possible, harmonisées, d'un type de bâtiment à l'autre, pour anticiper les éventuels cas de réversibilité (ministère de l'intérieur pour les établissements recevant du public (ERP), direction de l'habitat, de l'urbanisme et des paysages (DHUP) pour les habitations, direction générale du travail (DGT) pour les bureaux).

Les règles seraient les mêmes selon la densité de population, mais diffèreraient selon la taille des bâtiments, devant naturellement être plus strictes pour les bâtiments de grande hauteur.

Une attention particulière serait par ailleurs portée à la phase du chantier, qui représente un incendie sur trois, en raison de la présence de masses combustibles non protégées et de points chauds (soudure, bouteilles de gaz, etc.).

Enfin, un seuil de 25 % de bois apparent semble avoir été retenu pour les murs porteurs. Cette règle suscitait une forte l'attention de la filière car les maîtres d'ouvrage pourraient se montrer réticents à intégrer du bois dans leurs projets, si cela occasionnait un léger surcoût sans pour autant pouvoir être visible à cause de l'encapsulage.

À ce sujet, les rapporteurs préconisent de faire preuve de plus de souplesse dans le recours aux « solutions d'effet équivalent » introduites dans la suite de la loi dite « Essoc4(*) » (État au service d'une société de confiance). Il s'agit de solutions alternatives, justifiées au cas par cas, pouvant se substituer à des règles édictées par l'État dans la mesure où elles ont un effet équivalent. Il s'agirait de se focaliser sur l'esprit de ces règles, plutôt que sur les règles elles-mêmes, en encourageant une logique performancielle plutôt que d'imposer des obligations de moyens, ce qui, du reste, est de nature à encourager l'innovation.

Recommandation n° 1 : s'agissant des normes incendie des bâtiments incluant du bois, modifier la notion de « solutions d'effet équivalent » en permettant de présenter de telles solutions a) plus tard que dès l'étape du permis de construire et b) avec une obligation de résultats plutôt que de moyens (logique performancielle plutôt que de process).

3. Une réflexion sur l'extension de cette dynamique, au-delà du neuf, à la rénovation, pour stimuler la demande d'isolants biosourcés

Le champ d'application de la RE2020 est encore incomplet en ce qu'il est limité aux bâtiments neufs, alors que, ainsi que l'a rappelé en audition Thibault Terrier, responsable des achats bois du groupe Vinci, 80 % de la ville de demain est déjà bâtie.

C'est pourquoi les rapporteurs préconisent d'étendre la dynamique de la RE2020 à la rénovation, en fixant à terme des objectifs de part de matériaux biosourcés dans la rénovation de l'ancien.

Une telle politique présenterait un double bénéfice carbone : d'une part, par l'effet de substitution des isolants biosourcés par rapport aux isolants minéraux ; d'autre part, par son effet important sur l'allongement du stockage du carbone des ressources bois d'industrie et bois-énergie (BI-BE) (bien que ces isolants soient considérés comme des panneaux non structurels dans la comptabilité carbone). Si elle permettait d'accélérer l'atteinte de nos objectifs de rénovation thermique des bâtiments, elle comporterait même un troisième atout en termes de décarbonation.

L'Ademe constate, dans une étude de marché sur les produits biosourcés parue en février 2025, tout le potentiel de croissance de ces produits, tant du point de vue de l'offre (accrue grâce au financement d'unités de production par l'appel à projets SCB) que du point de vue de la demande, en particulier si des politiques dédiées venaient encore la stimuler.

Cela ne pourra être mis en place que de façon très progressive, et en prenant garde à ne pas complexifier la politique de rénovation, en prêtant en particulier attention à deux verrous qui pourraient venir freiner le développement de ces produits :

Ø le premier est le coût de production et de vente des isolants biosourcés, qui doit non seulement soutenir la concurrence des usages énergétiques des coproduits du bois, mais encore rester compétitif par rapport à d'autres isolants dans laquelle la France est bien positionnée, comme la laine de verre. En tout état de cause, un soutien à la demande de ces isolants biosourcés ne devra être mis en place qu'une fois que la lumière aura été faite sur la flambée des coûts de la rénovation (+ 7,5 % récemment, soit bien plus que le simple niveau de l'inflation), faute de quoi les isolants biosourcés seraient durablement associés à cette hausse des prix ;

Ø un second chantier est celui de la recherche pour réduire les risques fongiques ou les risques incendie (pour ce dernier, en particulier pendant les chantiers de rénovation). Les majors de la construction ont en effet émis des doutes, à ce stade, sur le rapport coût-bénéfice de l'intégration de l'isolation biosourcée, au regard de l'atteinte des objectifs de la RE2020, compte tenu du faible volume que l'isolation représente et des contraintes techniques et financières associées.

Une première étape pourrait consister à faire connaître, pour mieux l'exploiter, la possibilité, ouverte depuis 2025, de cumuler une subvention octroyée par le guichet MaPrimeRénov' avec toute autre aide, émanant par exemple de collectivités territoriales, avec un écrêtement relevé voire sans écrêtement. Grâce à la territorialisation, le dispositif serait moins rigide, tout en donnant une direction, sans crainte des ruptures d'approvisionnement.

Les collectivités territoriales devraient s'emparer de cette possibilité d'abondement, en mettant en place des bonifications territoriales, pouvant en effet tenir compte des ressources spécifiques de chaque territoire, pour les isolants biosourcés. La ministre du logement Valérie Létard a donné l'exemple de l'entreprise Gatichanvre (produisant, en l'espèce, un produit biosourcé autre que le bois), qui pourrait ainsi être aidée par les collectivités du Parc naturel régional du Gâtinais français dans le cadre du premier pacte territorial France Rénov'.

La Commission européenne encourage la mise en place de « marchés publics écologiques, de normes ou de labels de consommation qui permettent une comparaison équitable entre les matériaux fossiles et les matériaux biosourcés », dans le cadre de sa stratégie bioéconomie.

Le volontarisme de l'Allemagne a été mis en avant dans l' étude comparative entre l'Allemagne, la Suède et la Roumanie mentionnée supra. Le think tank I4CE y souligne que ce pays « a subventionné l'usage d'isolants biosourcés (y compris à base de bois) à hauteur de la moitié du surcoût de leur surcoût initial. Elle a obtenu de la Commission européenne une dérogation pour accorder cette aide d'État, au titre de l'intérêt environnemental. Durant les vingt ans qui ont suivi la mise en oeuvre de cette subvention, le volume d'isolants biosourcés transitant sur le marché allemand a été multiplié par 50. Et le coût pour les finances publiques est resté modéré : les économies d'échelles réalisées par les fabricants d'isolants biosourcés ont permis d'arrêter la subvention tout en maintenant leur production ».

Recommandation n° 2 : mettre en place des bonus territoriaux en faveur des isolants biosourcés en complément de MaPrimeRénov', afin de préparer une extension, selon des modalités souples, de la dynamique de la RE2020 à la rénovation dans l'ancien.

B. PARQUET, ÉTAGÈRES : SAUVER LES MEUBLES FRANÇAIS FACE À LA « FAST DÉCO » CHINOISE

1. De façon structurelle, des freins à la valorisation de la ressource « noble » française

Alors que le bois a longtemps disposé d'un monopole de fait sur l'ameublement, d'autres matériaux sont peu à peu venus concurrencer ce matériau.

Selon Jean-Pascal Archimbaud, président de la Fédération nationale du bois, « le bois feuillu, historiquement utilisé pour l'ameublement et le parquet, a vu ses débouchés se réduire, notamment sous l'effet d'un basculement vers des produits composites. Le meuble, autrefois constitué de bois massif, s'est transformé : on y trouve désormais de moins en moins de bois, remplacé par du verre, de l'aluminium ou du plastique. Ce bouleversement du marché a conduit à un rétrécissement des débouchés, et nos outils industriels ont dû s'adapter à la pression de la compétitivité, de la productivité et aux exigences environnementales ».

Le meuble en kit a par ailleurs profondément bouleversé le marché du meuble bas de gamme et milieu de gamme (cf. partie 2 infra). Cela correspond, du reste, à l'évolution des modes de vie.

Comme l'a indiqué Mme Anne Duisabeau, présidente de France Bois Forêt, devant la commission des affaires économiques, « le bois massif est plus onéreux que le panneau, c'est un sujet quand le pouvoir d'achat baisse et qu'il devient difficile d'acheter un meuble massif en chêne ou merisier, les gens achètent dans de grandes surfaces des meubles tout-venant qui auront une durée de vie moins importante, mais qui correspond à la mobilité et aux modes de vie d'aujourd'hui. Le bois massif a son avenir, mais comme un produit haut de gamme, c'est une niche qui a ses contraintes de coût mais qui a aussi ses réussites. »

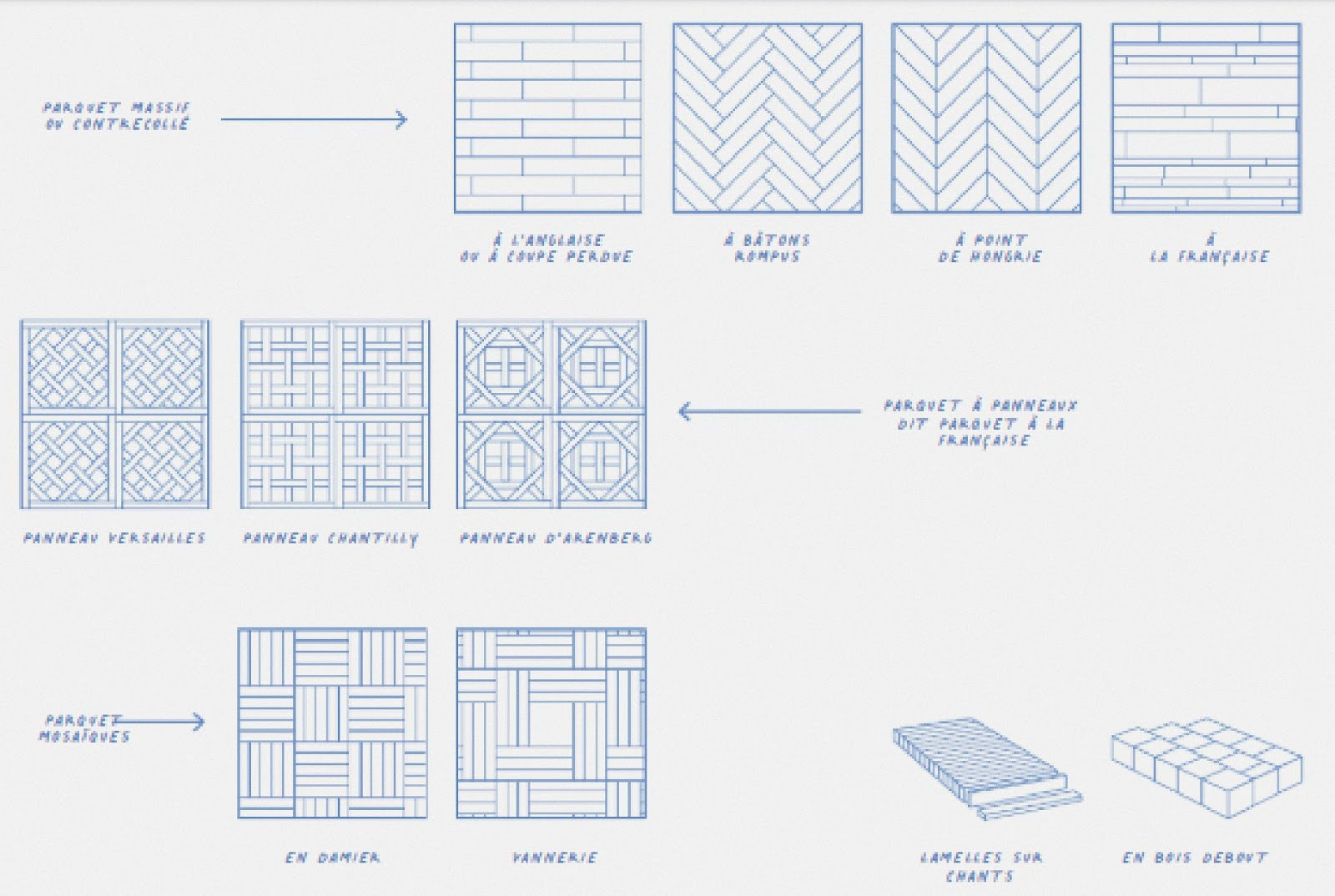

Revêtement du sol en bois, relevant davantage de l'aménagement intérieur, et à ce titre plutôt rattaché à la construction qu'à l'ameublement, le parquet est lui aussi un produit signature de la filière bois, qui habille avec chaleur les intérieurs. Il a également connu une mutation importante, puisque le parquet en bois massif a dû faire de la place à deux autres grandes familles de parquets, qui diffèrent par la technique employée (parquet contrecollé, désormais majoritaire, et parquet mosaïque, résiduel). Tous types confondus, trois millions de mètres carrés s'en vendent chaque année en France.

Alors que 85 % environ des lames en bois massif utilisées pour le décor des parquets contrecollés sont en chêne, et que la France dispose d'une forêt aux deux tiers feuillus, les entreprises françaises du secteur importent leur ressource de grandes futaies d'Europe balkanique ou orientale, principalement de Croatie, de Roumanie, mais aussi de Pologne et auparavant d'Ukraine. Selon eux, ce choix n'est pas dicté par des raisons de coûts - car les coûts de transport rendent ces bois importés plus chers que le bois français - mais en raison de leur qualité.

En sens inverse, une part de la ressource française est exportée en Chine pour y être transformée avant de revenir, réimportée, sous forme de produits pas nécessairement bas de gamme, et parfois même vendus à des prix très élevés.

Cette configuration, qui voit la France positionnée sur les segments de la fourniture de matière première et de la commercialisation, mais pas sur celui « ennoblissant » de la transformation, a défrayé la chronique au milieu des années 2010 et a présidé à la mise en oeuvre du label « transformation UE » puis au renforcement de la contractualisation sur le chêne dans les forêts publiques et au-delà.

Parquet, meuble : le goût de l'ailleurs ?

De nombreux motifs de parquets existent, témoignant de l'histoire longue et raffinée de ce revêtement, en particulier en France.

Source : L'Ameublement français

Il s'observe pourtant une incapacité croissante de la filière bois française à valoriser la ressource forestière feuillue présente sur le territoire national à des fins d'ameublement et d'aménagement intérieur.

M. Sylvain Angerand de l'association Canopée évoque certaines évolutions des goûts peu favorables à la valorisation de bois massif, par exemple le développement des lames plus larges de parquet, qui sont par nature plus difficiles à produire en masse que les lames plus fines, à plus forte raison si les consommateurs désirent des bois sans noeuds pour des raisons d'apparence.

L'évolution des goûts en faveur de bois plus clairs, plus souvent issus de résineux, a également pu jouer dans le sens du déclin de la valorisation du feuillu en produits d'ameublement. Il convient cependant de rappeler que l'ameublement avait déjà recours par le passé à des bois d'importation, exotiques, tels que le teck ou le palissandre, prisés pour l'ameublement haut de gamme, et dont la vente est désormais interdite. Le bois de manguier est aujourd'hui à la mode.

2. Des difficultés d'approvisionnement en panneaux pour le parquet contrecollé et l'ameublement

S'inscrivant dans le mouvement général de rationalisation des instances de la filière, les fabricants français de parquet, auparavant réunis dans l'organisation ad hoc parquetfrançais.org, sont désormais représentés par la commission « parquets » de la Fédération nationale du bois. Ils restent toutefois disjoints des fabricants de panneaux, l'Union des industries de panneaux de process (UIPP) ayant intégré l'Ameublement français en 2022. La mission d'information a choisi d'entendre tous ces acteurs au cours d'une même audition.

À l'instar, on le verra, de nombreux segments de la filière bois étudiés au fil des travaux de la mission, la question de l'articulation avec les étapes antérieures de transformation du matériau bois est en effet cruciale.

À l'image de la construction bois elle-même, force est de reconnaître que le parquet compte aujourd'hui, parmi ses principales composantes, de plus en plus de panneaux et non plus seulement du bois massif.

Alors que la ressource feuillue est présente et même exportée pour être transformée, les fabricants français de parquet déplorent des difficultés d'approvisionnement s'agissant du parquet contrecollé*, qui intègre des panneaux et deux lames de bois « noble » dans sa fabrication.

Or, les fabricants jugent difficile sinon impossible de se fournir en panneaux d'origine française. Ainsi, un seul acteur en France, l'entreprise autrichienne Kronospan, implantée dans l'Yonne et en Saône-et-Loire, produit des panneaux de fibres à haute densité (HDF, pour High-Density Fiberboard), qui représentent les volumes les plus importants pour ce type de parquet. Les parquetiers admettent devoir s'approvisionner à l'étranger pour les panneaux de fibres à densité moyenne (autrement appelé medium ou MDF, pour Medium-Density Fiberboard).

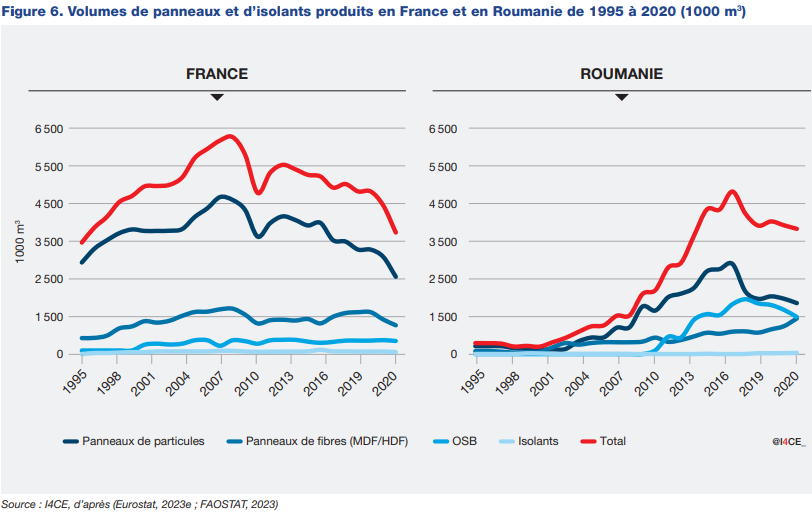

Sans doute un approfondissement de l'intégration verticale, en particulier entre première et seconde transformation (respectivement scieries et usines à panneaux), permettrait-il des gains de compétitivité et accroîtrait la part d'approvisionnement en panneaux français. Le think tank I4CE a mis en évidence dans une étude de 2023 que cette organisation industrielle était monnaie courante en Allemagne, permettant de réduire les coûts de transaction et de transport.

Cette même étude met en évidence la chute de la fabrication de panneaux en France depuis 2010, la France étant passée derrière la Roumanie en termes de volumes produits de panneaux et d'isolants.

La faiblesse de la France sur ce maillon est certes ancienne : M. Archimbaud a rappelé en audition l'histoire de ces « usines de panneaux réunies sous l'enseigne ROL, Rougier, Océan, Landex, partiellement cédées à un industriel autrichien, Egger, aujourd'hui leader européen, tandis que l'autre partie a été vendue à son voisin autrichien Kronospan, devenu lui aussi un géant du secteur ». Pour autant, c'est d'autant plus regrettable que la filière de la fabrication de panneaux est vertueuse, en ce sens qu'elle permet « d'allonger le stockage de carbone des ressources de type Bibe, les panneaux présentant une durée de vie équivalente à celle des sciages lorsqu'ils sont utilisés dans la structure des bâtiments, et une durée de vie toujours plus longue que celles du papier et du bois énergie quand ils sont utilisés dans des ouvrages non structurels (aménagement intérieur, revêtement des sols et des murs ».

Une meilleure articulation avec la filière vertueuse du panneau serait de bon aloi. Dans ce but de retenir la valeur ajoutée et de diversifier l'activité des scieries, il serait pertinent d'intégrer autant que possible, et sans complexification, dans les dispositifs de soutien public à la filière, des critères d'intégration verticale de la filière, afin de renforcer l'articulation amont-aval et de réduire les coûts de transaction entre première et deuxième transformation. La mise en place d'une provision pour investissements pourrait donner le prétexte à l'introduction d'un tel critère (cf. infra, recommandation n° 12).

3. Redescendre le long de la pente de la valeur ajoutée pour éviter de toucher le fond

Responsable du deuxième déficit commercial de la filière derrière le papier, le carton et les pâtes à papier, avec plus de 3 Md€ de déficit annuel, le segment de l'ameublement est fragilisé de longue date par la concurrence de l'Asie de l'Est (Chine, Vietnam), pour des raisons aisément compréhensibles de coûts de production, s'agissant d'une production relevant de longue date de l'industrie manufacturière.