L'ESSENTIEL

I. RENOUER AVEC LES RACINES PARTENARIALES DE L'INTERCOMMUNALITÉ

A. L'INTERCOMMUNALITÉ : UNE RÉPONSE À L'ÉMIETTEMENT COMMUNAL

1. Le défi du morcellement communal

L'une des spécificités de l'organisation territoriale française, souvent qualifiée de « millefeuille », tient à son morcellement communal.

Cette singularité communale française repose sur un attachement très fort des Français à la commune en tant que creuset d'identité et échelon administratif de proximité. Elle a engendré une seconde particularité, le développement, depuis la fin du XIXe siècle, de différentes formes de coopération intercommunale. L'histoire institutionnelle française est en effet traversée par l'opposition entre deux aspirations : d'un côté, le souhait de préserver le socle communal, de l'autre, la reconnaissance de la nécessaire adaptation des périmètres communaux aux réalités socio-économiques des territoires.

De la IIIe à la Ve République, de nombreux dispositifs législatifs ont ainsi tenté de dépasser cette volonté contradictoire, en proposant des systèmes d'association susceptibles d'allier respect de l'intégrité communale et efficacité publique.

2. Le renforcement de l'intercommunalité sous la Ve République : un fil rouge des réformes territoriales successives

En réponse à l'émiettement communal, les réformes territoriales successives ont entrepris de promouvoir le développement de l'intercommunalité, sur la base du volontariat, afin de mutualiser l'exercice de certaines compétences, dont les enjeux dépassent le strict cadre communal.

Le législateur a ainsi créé plusieurs catégories d'établissements publics de coopération intercommunale (EPCI) à fiscalité propre1(*) et mis en place une politique d'encouragement au regroupement de communes au sein de ces structures, avec la mise en place, par exemple, d'incitations financières.

B. AVEC LES LOIS « MAPTAM » ET « NOTRE », UN PAYSAGE INTERCOMMUNAL BOULEVERSÉ PAR DE NOMBREUX « MARIAGES FORCÉS »

1. Le développement de l'intercommunalité : de l'incitation à l'injonction

Le bilan de la politique de promotion des regroupements de communes au sein d'EPCI à fiscalité propre s'est révélé mitigé, en dépit des fortes incitations mises en place. Ainsi, au 1er janvier 2009, 6,9 % des communes demeuraient isolées - soit 2 516 communes.

Au vu de ces résultats en demi-teinte, le législateur a fait le choix de passer à une logique d'injonction à la coopération intercommunale, qui s'est traduite par :

· d'une part, la fixation d'un principe de couverture intégrale du territoire par des EPCI à fiscalité propre2(*), duquel découle l'obligation, pour les communes, d'adhérer à une structure intercommunale ;

· d'autre part, l'augmentation du seuil minimal de population pour constituer des EPCI à fiscalité propre, afin qu'ils disposent d'une taille suffisante pour gérer des compétences stratégiques3(*) : le seuil du nombre d'habitants a été fixé par la loi NOTRe à 15 000 habitants, sous réserve de quelques adaptations aux spécificités des territoires, comme les zones de montagne où il s'établit à 5 000 habitants.

2. Une mise en oeuvre hétérogène ayant donné lieu à de multiples « mariages forcés »

Pour atteindre l'objectif de maillage intégral du territoire par des structures intercommunales, les préfets ont été chargés d'arrêter les nouveaux schémas départementaux de coopération intercommunale (SDCI), fixant le périmètre des EPCI à fiscalité propre dans chaque département. Ils ont pour ce faire été dotés de pouvoirs dérogatoires leur permettant d'arrêter les SDCI, même en cas de désaccord avec les communes concernées.

L'octroi aux préfets de ces pouvoirs dérogatoires a permis d'atteindre l'objectif de couverture intégrale du territoire par des EPCI à fiscalité propre dès l'année 2021. Seules quatre communes demeurent isolées4(*), bénéficiant d'une dérogation liée à leur insularité.

Si l'objectif fixé par le législateur a donc été atteint, il est clair que l'achèvement de la carte intercommunale ne s'est pas toujours faite en concertation avec les élus locaux. Les auditions de la mission d'information ont ainsi montré que l'octroi de pouvoirs dérogatoires aux préfets avait parfois conduit à des regroupements forcés, ce qui a généré, chez les élus communaux concernés, un sentiment de défiance ainsi qu'une perte de confiance dans les exécutifs communautaires, encore visible aujourd'hui.

C. UN BILAN EN DEMI-TEINTE

1. Une réussite globale mais hétérogène, reflet de la diversité des territoires

L'analyse du fait intercommunal révèle une très grande hétérogénéité des situations, qui dépendent largement des contextes politiques et institutionnels locaux ainsi que des modes de gouvernance mis en place par les exécutifs des intercommunalités. Si les études de terrain montrent que, dans leur grande majorité, les intercommunalités fonctionnent bien, un trop grand nombre d'entre elles sont encore aujourd'hui perçues comme autoritaires.

Par ailleurs, beaucoup d'élus soulignent que les intercommunalités permettent de mener à bien des projets que la seule commune centre n'aurait pu assurer seule et qu'elles apportent de réels services aux habitants. Les représentants de l'Association des maires de France et des présidents d'intercommunalité ont ainsi qualifié les intercommunalités « d'outil indispensable » de mutualisation.

Au regard de cette pluralité intercommunale, la mission souligne la difficulté à définir des règles uniques destinées à s'appliquer de manière indifférenciée à l'ensemble des structures intercommunales.

La mission plaide pour une adaptation du cadre

juridique

de l'intercommunalité à la diversité des

territoires.

2. Un sentiment de dépossession très présent chez les maires et les élus municipaux, révélateur d'un défaut de gouvernance intercommunale

La mission s'est attachée à analyser le « ressenti » des élus locaux, c'est-à-dire leur perception personnelle du fait intercommunal. Pour ce faire, au-delà de l'audition des grandes associations d'élus, elle a tenu à donner directement la parole aux élus de terrain pour croiser les constats, les points de vue et les retours d'expérience. Elle s'est également appuyée sur une consultation en ligne destinée aux élus municipaux.

Les informations qu'elle a ainsi recueillies lui ont permis de constater la récurrence d'un sentiment de dépossession chez certains maires et élus municipaux, tout particulièrement des petites communes. Nombreux sont les maires qui estiment que leurs marges de manoeuvre se sont réduites comme peau de chagrin et qu'ils ne sont plus en capacité à agir au plus près de leurs concitoyens, alimentant chez eux un sentiment d'impuissance et de perte de sens de leur mission.

Certains élus s'estiment également insuffisamment écoutés et pris en compte par les instances intercommunales. À leurs yeux, tout se passe comme s'ils étaient relégués au rang de simples observateurs de décisions prises ailleurs et avec des structures administratives qui les ignorent. Pour la mission, ces ressentis sont le signe d'un réel dysfonctionnement dans le couple intercommunalité-communes. Les témoignages recueillis par la mission ont néanmoins fait apparaître une profonde différence dans le ressenti des maires, selon qu'ils étaient déjà élus lors de la mise en place des intercommunalités issues de la loi NOTRe ou qu'ils ont été élus pour la première fois lors du dernier scrutin municipal et ont par conséquent toujours vécu sous ce régime : dans ce cas, leur appréciation est nettement moins négative que chez les élus de longue date.

La mission appelle à renouer le lien

entre l'intercommunalité

et les communes et à

réenclencher une démarche ambitieuse

de partenariat de

territoire, basée sur la confiance mutuelle.

D. RENOUER AVEC UNE LOGIQUE DE PARTENARIAT DE TERRITOIRE

Face au manque de confiance entre élus communaux et communautaires visible dans certains territoires, il apparaît indispensable de renouer avec l'esprit partenarial qui constitue en principe le socle de la construction intercommunale.

Reconstruire la confiance entre les communes et les intercommunalités implique en premier lieu de ne plus procéder à de nouveaux « mariages forcés », ni à un utopique retour en arrière. Compte tenu de la stabilité de la carte intercommunale depuis son achèvement, il importe donc d'éviter à l'avenir toute nouvelle modification autoritaire de celle-ci. En revanche, la loi ne doit pas être interprétée comme faisant obstacle à l'adaptation de la carte intercommunale lorsqu'elle émane d'une demande des élus ou permet de surmonter des blocages persistants.

II. LE FONCTIONNEMENT INTERNE DES INTERCOMMUNALITÉS : FAVORISER LES SOLUTIONS CONCERTÉES ENTRE ÉLUS

A. MIEUX ASSOCIER LES ÉLUS MUNICIPAUX AU FONCTIONNEMENT DE L'INTERCOMMUNALITÉ

1. Inciter à une gouvernance intercommunale plus collaborative et plus intégrative

L'éloignement ressenti par les communes et leurs élus est un défi majeur pour les intercommunalités, particulièrement celles de grande taille, parfois qualifiées de « XXL ». Pour inverser cette tendance, la mission juge indispensable une meilleure implication des maires et des élus municipaux dans le fonctionnement intercommunal, ce qui passe par la mise en place de modes de gouvernance plus inclusifs et plus participatifs. Sur le terrain, de bonnes pratiques existent d'ores et déjà, témoignant d'une réelle prise de conscience de la part de certaines intercommunalités de l'enjeu de gouvernance et de leur capacité à mettre en place des solutions adaptées aux caractéristiques institutionnelles et politiques de leur territoire.

Faisant confiance à l'intelligence collective locale, la mission d'information ne souhaite pas imposer, suivant une logique verticale dont les territoires ne veulent plus, un modèle de fonctionnement intercommunal, ni même proposer la création de nouveaux outils. Certains sont déjà prévus par la loi et méritent d'être mieux exploités. Tel est le cas de la conférence des maires qui, quand elle n'est pas méconnue, fait l'objet d'une utilisation à géométrie variable. La mission incite les intercommunalités à mieux utiliser cet outil de gouvernance et à renforcer son rôle en lui permettant, par exemple, de voter une motion d'alerte.

2. Maintenir le mode d'élection actuel des conseillers communautaires

Certains interlocuteurs de la mission d'information ont exprimé leur volonté de voir les conseillers communautaires élus au suffrage universel direct, arguant d'une légitimité démocratique plus forte puisque découlant du vote des citoyens. La mission n'estime pour sa part pas souhaitable de retenir cette solution, ne serait-ce que compte tenu du scrutin municipal à venir en 2026. Qui plus est, le mode d'élection actuel des conseillers communautaires, par « fléchage » depuis la liste des candidats au conseil municipal - pour les communes de 1 000 habitants et plus, garantit le fait que le conseil communautaire soit l'émanation des conseils municipaux. A contrario, leur élection au suffrage universel direct les doterait d'une légitimité propre et les placerait en concurrence directe avec les conseillers municipaux.

3. Améliorer la formation des élus municipaux et des exécutifs communautaires

La formation des élus locaux constitue un autre levier d'amélioration de la gouvernance des intercommunalités. Le manque de connaissance de la gouvernance propre aux EPCI à fiscalité propre et des outils existants parmi les élus locaux ne facilite en effet pas la communication avec l'exécutif communautaire. Pour y remédier et favoriser un dialogue plus fluide entre les communes et les intercommunalités, il pourrait être envisagé, en début de mandat, d'organiser une « journée des maires », pour leur présenter l'organisation de l'intercommunalité et les outils de gouvernance existants. En outre, des modules de formation à la gouvernance d'un EPCI à fiscalité propre pourraient être offerts aux exécutifs communautaires, toujours dans l'optique de favoriser le dialogue avec les communes membres.

B. ASSOUPLIR LA RÉPARTITION DES COMPÉTENCES DES COMMUNES ET DES INTERCOMMUNALITÉS

Rebâtir la confiance entre les communes et les intercommunalités passe également par un assouplissement de la répartition des compétences.

Les transferts obligatoires de compétences aux intercommunalités ont en effet généré un important sentiment de dépossession parmi les élus locaux, privés de leur capacité d'action alors qu'ils sont placés en première ligne par leurs administrés. Le cas du transfert des compétences « eau » et « assainissement » constitue à ce titre un exemple.

Il convient dès lors d'éviter tout nouveau transfert de compétences, et de privilégier un assouplissement des règles de répartition des compétences entre communes et intercommunalités, pour adapter cette répartition à la diversité des territoires. Cet assouplissement pourrait passer par exemple par une extension des possibilités de transfert de compétences « à la carte » ainsi que par une unification des régimes de délégations de compétences.

Parallèlement, le principe de subsidiarité doit être strictement appliqué, pour préserver les capacités d'action des communes, ce qui implique notamment la définition de l'intérêt communautaire sur la base de critères formalisés et objectifs.

III L'EFFICACITÉ ET LE FINANCEMENT DES SERVICES PUBLICS LOCAUX : MOBILISER PLEINEMENT LES INSTRUMENTS INTERCOMMUNAUX EXISTANTS

A. MALGRÉ UNE HAUSSE DE LA DÉPENSE INTERCOMMUNALE DEPUIS DIX ANS, L'ACCÈS ET LA QUALITÉ DU SERVICE PUBLIC RESTENT PERFECTIBLES

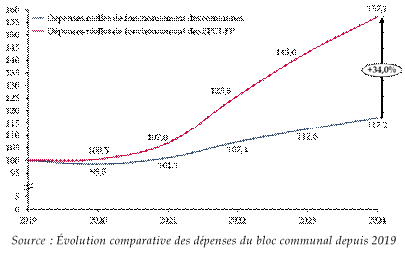

À rebours des objectifs des lois Maptam et NOTRe, il semble que le renforcement de l'intercommunalité se soit accompagné non d'économies importantes, mais d'une hausse des dépenses du bloc communal.

Ce rebond des dépenses peut résulter, dans de nombreux territoires, des transferts de compétences et de charges décidés par l'État, ou encore d'une meilleure capacité des EPCI à répondre aux besoins de la population, et ne constitue donc pas nécessairement un effet négatif. L'augmentation des dépenses est d'ailleurs plus faible au sein des intercommunalités les plus intégrées.

B. CRÉER DES RELATIONS FINANCIÈRES INTERCOMMUNALES PLUS PARTENARIALES ET STRATÉGIQUES

La complexité des relations financières entre communes et EPCI s'est souvent invitée dans les auditions menées par la mission, de même que leur caractère injuste ou illisible. C'est particulièrement le cas des attributions de compensation (AC), qui sont trop souvent décorrélées de la réalité des charges transférées aux intercommunalités. De même, les instruments de solidarité intercommunale, comme la dotation de solidarité communautaire (DSC) ou les possibilités de répartition dérogatoires des prélèvements et des versements du fonds de péréquation des ressources intercommunales et communales (FPIC), semblent insuffisamment utilisés. La mission avance donc plusieurs pistes pour rendre les relations financières entre communes et EPCI plus partenariales et apaisées :

· assouplir les conditions de révision des attributions de compensation lorsque la commission d'évaluation des charges transférées fait apparaître que leur montant est manifestement inadapté ;

· recourir plus largement aux instruments de solidarité financière entre communes et EPCI, qu'il s'agisse du FPIC ou de la dotation de solidarité communautaire (DSC) ;

· faire des fonds de concours, là où les élus souhaitent les utiliser, un véritable levier au service d'investissements favorisant le projet de territoire.

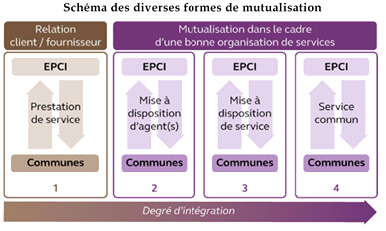

C. APPROFONDIR LES MUTUALISATIONS, PREMIÈRE RAISON D'ÊTRE DE L'INTERCOMMUNALITÉ

Les outils de mutualisation sont nombreux et celle-ci peut prendre diverses formes. Une forme minimale de mise en commun consiste en la participation à des groupements de commandes, mais des formes plus intégrées existent, de la mise à disposition d'agent(s) à la création de services communs, en passant par la mise à disposition de services.

La mission considère que les services communs constituent un dispositif vertueux, particulièrement s'agissant des fonctions de secrétariat.

Enfin, la mission relève que les services communs permettent une mutualisation « à la carte », certaines communes pouvant décider d'avancer ensemble dans certains domaines (fonctions supports, par exemple), tandis que d'autres communes de la même intercommunalité peuvent préférer utiliser le levier des groupements de commandes si celui-ci leur paraît mieux adapté. Il s'agit donc d'un dispositif souple et adaptable selon les besoins des élus et des territoires.

Les services communs constituent un exemple concret d'efficacité intercommunale. Leur développement devrait donc constituer une priorité pour les intercommunalités, en fonction de leurs besoins spécifiques identifiés.

I. RENOUER AVEC LES RACINES PARTENARIALES DE L'INTERCOMMUNALITÉ

A. UNE RÉPONSE À L'ÉMIETTEMENT COMMUNAL

1. Le défi du morcellement communal : une constante dans l'histoire institutionnelle française

a) Un éparpillement qui pose d'emblée la question de la coopération entre communes

L'organisation territoriale française, constituée de quatre échelons de plein exercice - État, région, département, commune - auxquels se sont progressivement ajoutées de multiples structures de « coopération », est souvent qualifiée de « millefeuille » pour en souligner la complexité. L'une des spécificités bien connues de cette organisation tient à son morcellement communal.

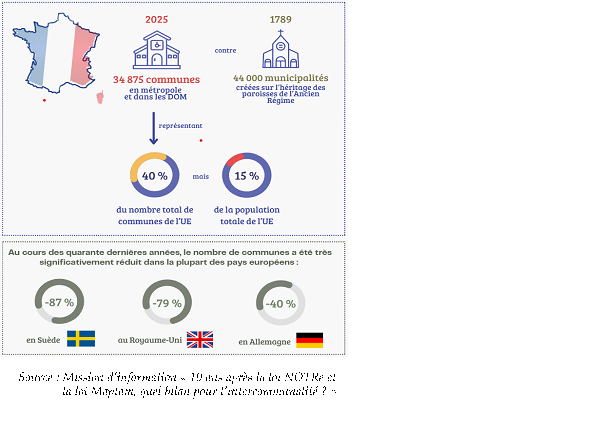

Avec 34 875 communes en métropole et dans les départements d'Outre-mer (DOM) au 1er janvier 2025, la France compte à elle seule 40 % du nombre total de communes de l'Union européenne, alors qu'elle représente 15 % de sa population. Comparé aux 44 000 municipalités créées à la Révolution, sur l'héritage des paroisses de l'Ancien Régime, ce chiffre marque une modeste diminution. Par comparaison, au cours des quarante dernières années, le nombre de communes a été très significativement réduit dans la plupart des pays européens : de 87 % en Suède, de 79 % au Royaume-Uni et de 41 % en Allemagne.

Cette singularité communale française repose sur un attachement très fort à la commune en tant que creuset d'identité et échelon administratif de proximité5(*). Elle a engendré une seconde particularité, le développement, depuis la fin du XIXe siècle, de différentes formes de coopération intercommunale. L'histoire institutionnelle française est en effet traversée par l'opposition entre deux aspirations : d'un côté, le souhait de préserver le socle communal, de l'autre, la reconnaissance de la nécessaire adaptation des périmètres communaux aux réalités socio-économiques des territoires.

De la IIIe à la Ve République, de nombreux dispositifs législatifs ont tenté de dépasser cette volonté contradictoire, en proposant des systèmes d'association susceptibles d'allier respect de l'intégrité communale et efficacité publique.

Les limites opérationnelles inhérentes à cette fragmentation communale étaient d'ailleurs déjà bien présentes dans les esprits puisque l'instruction de l'Assemblée nationale concernant les fonctions des assemblées administratives, en date du 12 août 1790, ouvre la voie à des regroupements entre communes, dans les termes suivants : « Il peut être à la convenance de plusieurs communes de se réunir en une seule municipalité ; il est dans l'esprit de l'Assemblée nationale de favoriser ces réunions, et les corps administratifs doivent tendre à les provoquer et à les multiplier par tous les moyens qui sont en leur pouvoir. C'est par elles qu'un plus grand nombre de citoyens se trouvera lié sous un même régime, que l'administration municipale prendre un caractère plus important, et qu'on obtiendra deux grands avantages toujours essentiels à acquérir, la simplicité et l'économie. ». La recherche de ces deux avantages va dès lors constituer une ligne directrice pour la coopération intercommunale.

b) Les syndicats de communes, première forme d'intercommunalité de services

Si les premières coopérations entre communes prennent la forme d'ententes et de conférences, dont le régime juridique est défini par la loi du 5 avril 18846(*), le véritable point de départ de l'institutionnalisation de l'intercommunalité française est fixé par la loi du 22 mars 1890 qui crée les syndicats de communes7(*). Conçue sous la forme d'un complément à la loi du 5 avril 1884, la loi de 1890 propose, à destination des communes, une déclinaison de la liberté d'association que l'esprit libéral de la IIIe République s'est employé à garantir d'abord aux syndicats professionnels avec la loi du 21 mars 1884, puis à toute association avec la loi du 1er juillet 1901.

Le syndicat de communes (qui deviendra le syndicat intercommunal à vocation unique, ou SIVU) repose sur une logique de subsidiarité institutionnelle, articulée autour de la primauté de la volonté communale : l'initiative de l'association et la délimitation des missions du syndicat - institution secondaire - relèvent de la libre volonté des communes partenaires - institutions primaires -, l'action de l'État se limitant à un rôle procédural.

Au-delà de cette dimension politique, cette première forme d'intercommunalité revêt un caractère technique : elle doit permettre de répondre aux besoins d'équipement d'un territoire donné (assainissement, voirie, électrification, adduction d'eau...) que les capacités d'intervention individuelles des communes ne peuvent pas satisfaire.

Dans la pratique, cette possibilité offerte aux communes de se regrouper ne rencontre, à ses débuts, pas beaucoup de succès : en 1908, seuls 22 syndicats sont recensés. Il faut attendre les années 1920 et 1930 pour qu'une dynamique intercommunale s'enclenche sous l'effet d'un arsenal législatif incitant les élus locaux à investir les syndicats de communes8(*). En 1935, la France compte ainsi plus de 2 000 syndicats de communes.

Sous la IVe République, leur progression se poursuit, dans un contexte de relative stabilisation de l'organisation territoriale ; en 1953, plus de 3 800 syndicats sont dénombrés. Le « trio de tête » des compétences intercommunales est alors composé de l'électrification, de la gestion de l'eau et de la voirie.

Les EPCI sans fiscalité propre et les syndicats mixtes

Les EPCI sans fiscalité propre ou syndicats de communes associent des communes en vue d'oeuvres ou de services d'intérêt intercommunal9(*) et dépendent, à la différence des EPCI à fiscalité propre, des contributions des communes membres.

Parmi les syndicats de communes, on distingue :

- les syndicats à vocation unique (Sivu), qui n'exercent qu'une unique compétence ;

- les syndicats à vocation multiple (Sivom), exerçant plusieurs compétences.

Les syndicats mixtes constituent quant à eux des établissements publics de coopération locale et peuvent associer des collectivités territoriales et/ou des groupements de collectivités pour mettre des moyens en commun afin d'exercer ensemble une ou plusieurs activités d'intérêt général. Ces syndicats peuvent être fermés lorsqu'ils sont composés uniquement de communes et d'EPCI ou uniquement d'EPCI10(*) ; ou bien ouverts, lorsqu'ils intègrent, en plus des communes et des EPCI, d'autres personnes morales de droit public tels que des départements, des régions, d'autres établissements publics, des chambres de commerce et d'industrie, etc11(*).

2. Le renforcement de l'intercommunalité sous la Ve République : un fil rouge des réformes territoriales successives

Face à la persistance de l'émiettement communal, des réponses plus ambitieuses et plus intégrées voient le jour sous la Ve République, suivant d'abord une logique d'encouragement à la coopération volontaire jusqu'aux années 2000, puis une logique contraignante de regroupement, souvent qualifiée de « marche forcée », à partir des années 2010. Ainsi le décret n° 59-936 du 31 juillet 1959 prévoit que « les syndicats mixtes peuvent être autorisés à exécuter, avec les mêmes droits que les communes, les départements et leurs groupements [...] les travaux de défense contre les eaux, d'assainissement ou d'irrigation ».

À côté de la traditionnelle intercommunalité dite « de services », reposant sur la gestion partagée d'équipements et de services publics, se développe alors une intercommunalité dite « de projet », fondée sur la conduite collective de projets communs de développement local.

a) La création de nouvelles formes de regroupement communal

Parallèlement à la promotion de structures de coopération, une politique de promotion des regroupements de communes a été mise en place.

(1) La promotion des fusions de communes

Pour réduire le nombre total de communes et sur le modèle du dispositif de fusions de communes institué en Belgique12(*), la loi dite « Marcellin » de 197113(*) a d'abord entendu encourager les fusions de communes, à travers l'institution de deux régimes distincts :

- d'une part, la fusion simple, qui entraîne la disparition des communes ayant décidé de fusionner, mais qui peut donner lieu à la création d'annexes de la mairie sur le territoire des anciennes communes ;

- d'autre part, la fusion association, qui donne lieu à la création d'une ou plusieurs communes associées14(*) - chacune d'entre elle conservant sa dénomination antérieure. La création d'une commune associée entraîne également la mise en place d'une annexe de la mairie - notamment pour l'établissement des actes de l'état civil - ainsi que l'élection d'un maire délégué, chargé d'exercer les fonctions d'officier de l'état civil et d'officier de police judiciaire.

Le régime issu de la loi « Marcellin » a par la suite été remplacé, en 201015(*), par un nouveau dispositif de fusion de communes se voulant « plus simple, plus souple et plus incitatif16(*) », en ce qu'il n'exige plus automatiquement de consultation préalable des citoyens : il s'agit du dispositif des communes nouvelles, qui vise à promouvoir encore davantage la réduction du nombre de communes.

(2) Le développement de l'intercommunalité, sur la base du principe de libre association des communes

Parallèlement à l'encouragement aux fusions de communes, le législateur a souhaité promouvoir l'intercommunalité, dans l'objectif de mutualiser la gestion de certaines compétences, dont les enjeux dépassent le seul cadre communal.

(a) La création de plusieurs catégories d'établissements publics de coopération intercommunale à fiscalité propre

Plusieurs catégories d'établissements publics de coopération intercommunale (EPCI) à fiscalité propre, dotés de compétences obligatoires et percevant des recettes fiscales, ont pour ce faire été instituées par le législateur, avec par exemple la création des districts urbains en 195917(*), des communautés urbaines en 196618(*) et des communautés de communes et des communautés de villes en 199219(*).

La loi dite « Chevènement » de 199920(*) est ensuite venue clarifier et rationaliser le cadre intercommunal en réduisant le nombre de catégories d'EPCI à fiscalité propre, pour conserver uniquement les communautés de communes, les communautés urbaines et les communautés d'agglomération.

Le cadre issu de la loi « Chevènement » a enfin été complété par la création des métropoles en 201021(*).

Les catégories d'EPCI à fiscalité propre

En l'état du droit et au terme de ces nombreuses évolutions législatives, il existe désormais quatre catégories d'EPCI à fiscalité propre :

- les communautés de communes22(*) ;

- les communautés urbaines, qui réunissent plusieurs communes formant, à la date de la création de l'EPCI à fiscalité propre, un ensemble de plus de 250 000 habitants23(*) ;

- les communautés d'agglomération, qui regroupent plusieurs communes devant former, lors de la création, un ensemble de plus de 50 000 habitants, autour d'une ou plusieurs communes centres de 15 000 habitants24(*) ;

- et les métropoles, qui peuvent être créées dans les grandes aires urbaines, à partir d'EPCI à fiscalité propre existants et respectant certains critères de population25(*).

(b) Les incitations au développement de l'intercommunalité

Une politique d'incitation au regroupement de communes au sein d'EPCI à fiscalité propre a ensuite été mise en oeuvre.

Le principe était celui de la libre association des communes au sein de structures intercommunales, comme le prévoit l'article 66 de la loi dite « ATR26(*) », aujourd'hui codifié à l'article L. 5210-1 du code général des collectivités territoriales, qui dispose que « le progrès de la coopération intercommunale se fonde sur la libre volonté des communes d'élaborer des projets communs de développement au sein de périmètres de solidarité ».

Ce principe a été rappelé en 1999 par Jean-Pierre Chevènement, alors ministre de l'intérieur, au moment de l'examen à l'Assemblée nationale de la loi relative au renforcement et à la simplification de la coopération intercommunale, durant lequel il a indiqué que l'intercommunalité relevait de « l'initiative des élus27(*) ».

Toutefois, si le principe restait bien celui de la libre association des communes, des incitations à la constitution d'EPCI à fiscalité propre ont parallèlement été créées, pour encourager les élus communaux à rejoindre une de ces structures, avec par exemple :

- la création d'une dotation par habitant de 250 francs28(*) environ, au bénéfice des communautés d'agglomération créées ;

- ou encore la bonification de la dotation globale de fonctionnement des communautés de communes qui exerçaient davantage de compétences et qui adoptaient la taxe professionnelle unique29(*).

b) L'intercommunalité « fédérative » à fiscalité propre : une originalité française pour éviter les phénomènes de concurrence entre collectivités

Contrairement à d'autres pays européens dans lesquels la coopération locale prend largement une forme « associative », la France fait partie, avec l'Allemagne, des quelques pays dans lesquels la coopération locale prend plus volontiers une forme « fédérative », qui désigne une forme de coopération plus intégrée où un ensemble de compétences est transféré au niveau supra-communal et financé au moyen d'une fiscalité propre.

La fiscalité propre constitue une réponse française à un problème de concurrence économique et fiscale entre collectivités : si les contribuables locaux peuvent « voter avec leurs pieds » en changeant de collectivité de résidence, chaque collectivité sera incitée à fixer un taux au niveau le plus bas. Cette « course au moins-disant » engendrerait nécessairement une diminution des ressources des collectivités concernées, avec des conséquences négatives en termes de niveau de fourniture de services et d'équipements publics.

L'intercommunalité à fiscalité propre répond à cette problématique : en transférant les compétences et les ressources vers un échelon supérieur - en l'occurrence l'intercommunalité -, la concurrence entre les communes est atténuée.

Il existe toutefois plusieurs régimes fiscaux intercommunaux - et en particulier deux principaux :

- le premier, le moins intégré, est celui de la fiscalité additionnelle (FA)30(*), dans laquelle la commune continue de percevoir les quatre taxes locales - taxe d'habitation (sur les seules résidences secondaires depuis 2020, dite « THRS »), les deux taxes foncières sur le foncier bâti (TFPB) et non bâti (TFNB) et la cotisation foncière des entreprises (CFE) - tandis que l'EPCI fixe des taux additionnels sur ces quatre taxes et perçoit en outre des impositions professionnelles diverses (impositions sur les entreprises de réseaux - IFER - et taxe sur les surfaces commerciales - Tascom, notamment) ;

- le second, celui de la fiscalité professionnelle unique (FPU)31(*) qui correspond à la majorité des intercommunalités32(*), où la commune perçoit la fiscalité sur les ménages (THRS, TFPB, TFNB) tandis que l'EPCI perçoit la fiscalité professionnelle (CFE, Tascom, IFER, etc.).

Schéma de financement du bloc communal selon le régime fiscal

|

Communauté de communes |

Communauté d'agglomération |

Communauté urbaine |

Métropole |

||

|

Régime fiscal |

FA |

Peut opter pour la FPU |

FPU |

||

|

Impôts perçus par les communes |

THRS ; TFPB ; TFNB ; CFE |

Intégralité de la THRS ; TFPB ; TFNB |

|||

|

Impôts perçus par l'EPCI |

Taux additionnels sur les THRS ; TFPB ;

TFNB ; CFE |

Intégralité de la CFE ; Tascom ; IFER |

|||

Source : mission d'information

Ce régime permet « de mettre fin à une situation de concurrence entre communes pour les implantations économiques en mutualisant la fiscalité assise sur les entreprises »33(*).

En ce sens, l'intercommunalité à FPU instaure une véritable solidarité entre communes, puisque la mutualisation de la ressource fiscale limite les inégalités entre les communes membres. Elle favorise également la coopération puisque ces ressources mises en commun permettent de réaliser des équipements et de porter des compétences qu'une commune seule ne pourrait assumer.

* 1 Il existe aujourd'hui quatre catégories d'EPCI à fiscalité propre : les communautés de communes, les communautés d'agglomération, les communautés urbaines et les métropoles.

* 2 Loi n° 2010-1463 du 16 décembre 2010 de réforme des collectivités territoriales.

* 3 Loi n° 2015- 991 du 7 août 2015 portant nouvelle organisation territoriale de la République.

* 4 Il s'agit des îles de Bréhat, d'Ouessant, de Sein et d'Yeu.

* 5 Lors de l'Assemblée nationale constituante de 1789, la nouvelle organisation administrative qui doit être mise en place sur les ruines de l'Ancien Régime fait l'objet d'intenses débats. Finalement, le décret du 14 décembre 1789 dispose à son article 1er que : « Les municipalités actuellement subsistantes en chaque ville, bourg, paroisse ou communauté, sous le titre d'hôtel de ville, mairies, échevinats, consulats, et généralement sous quelque titre et qualification que ce soit, sont supprimées et abolies, et cependant les officiers municipaux actuellement en service, continueront leurs fonctions jusqu'à ce qu'ils aient été remplacés. ». À la place sont installées de nouvelles institutions uniformes et communes à toutes les localités, comme le précise dans sa première phrase l'instruction de l'Assemblée nationale sur la formation des nouvelles municipalités, en date du 14 décembre 1789 : « Il y aura une municipalité dans chaque ville, bourg, paroisse ou communauté de campagne ». Cette même instruction précise, en son paragraphe 2, que « toutes les municipalités du royaume, soit de ville, soit de campagne, étant de même nature et sur la même ligne dans l'ordre de la constitution, porteront le titre commun de municipalité, et le chef de chacune d'elles, celui de maire. ».

* 6 Loi du 5 avril 1884 relative à l'organisation municipale

* 7 Loi du 22 mars 1890 sur les syndicats de communes

* 8 La loi du 13 novembre 1917modifiant la loi municipale du 5 avril 1884 assouplit la procédure de création des intercommunalités désormais soumise à un simple arrêté préfectoral ; la loi du 26 juin 1925 modifiant l'article 169 de la loi du 5 avril 1884 facilite l'adhésion de nouvelles communes de départements limitrophes ; la loi du 5 avril 1927 réduit à une seule le nombre de session obligatoire ; la loi du 7 avril 1931 prolongeant la durée du mandat des membres des bureaux des comités des syndicats de communes conforte le rôle et la longévité de bureau syndical ; le décret-loi du 30 octobre 1935 organisant le contrôle de l'État sur les sociétés, syndicats et associations ou entreprises de toute nature ayant fait appel au concours financier de l'État autorise la constitution de syndicats mixtes entre départements, communes, Chambres de commerce et établissements publics pour l'exploitation par voie de concession de services publics ; le décret du 12 novembre 1938 relatif à la défense contre les eaux autorise les communes à créer un service intercommunal de lutte contre les incendies, etc.

* 9 Article L. 5212-1 du code général des collectivités territoriales.

* 10 Articles L. 5711-1 à L. 5711-6 du code général des collectivités territoriales.

* 11 Articles L. 5721-1 à L. 5721-9 du code général des collectivités territoriales.

* 12 Une politique volontariste de fusions de communes a été mise en place en Belgique, à partir de 1977, ce qui a permis de faire passer le nombre de communes de 2 359 en 1977 à 565 en 2025.

* 13 Loi n° 71-588 du 16 juillet 1971 sur les fusions et regroupements de communes.

* 14 Chaque commune ayant décidé de fusionner devient, dans le cadre du régime de la fusion association, une commune associée, à l'exception de la commune sur le territoire de laquelle se trouve le chef-lieu de la commune issue de la fusion.

* 15 Article 21 de la loi n° 2010-1463 du 16 décembre 2010 de réforme des collectivités territoriales.

* 16 Rapport n° 169 (2009-2010) du 16 décembre 2009 de Jean-Patrick Courtois au nom de la commission des lois sur le projet de loi de réforme des collectivités territoriales.

* 17 Ordonnance n° 59-30 du 5 janvier 1959 tendant à instituer des districts.

* 18 Loi n° 66-1069 du 31 décembre 1966 relative aux communautés urbaines.

* 19 Loi n° 92-125 du 6 février 1992 relative à l'administration territoriale de la République.

* 20 Loi n° 99-586 du 12 juillet 1999 relative au renforcement et à la simplification de la coopération intercommunale.

* 21 Loi n° 2010-1563 du 16 décembre 2010 de réforme des collectivités territoriales.

* 22 Articles L. 5214-1 à L. 5214-29 du code général des collectivités territoriales.

* 23 Articles L. 5215-1 à L. 5215-42 du code général des collectivités territoriales.

* 24 Articles L. 5216-1 à L. 5216-11 du code général des collectivités territoriales.

* 25 Articles L. 5217-1 à L. 5217-19 du code général des collectivités territoriales.

* 26 Loi n° 92-125 du 6 février 1992 relative à l'administration territoriale de la République.

* 27 Journal officiel de la République française, 5 février 1999, Comptes rendus de l'Assemblée nationale, p. 951.

* 28 Soit 38,11 euros.

* 29 Rapport d'information n° 193 (2005-2006) du 1er février 2006 de Philippe Dallier, au nom de l'Observatoire de la décentralisation, sur l'intercommunalité à fiscalité propre.

* 30 Article 1379-0 bis, II, du code général des impôts.

* 31 Article 1379-0 bis, I, du code général des impôts.

* 32 Selon la Cour des comptes, en 2023, 80 % des EPCI relevaient du régime de la fiscalité professionnelle unique.

* 33 Cour des comptes, « L'Intercommunalité », in Les finances publiques locales 2022, Fascicule 2, octobre 2022.