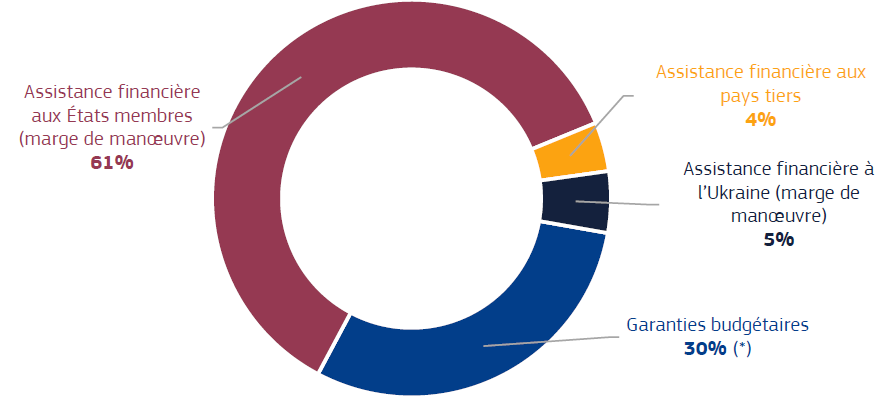

- L'ESSENTIEL

- LES RECOMMANDATIONS DU RAPPORTEUR SPÉCIAL

- I. UN BUDGET EUROPÉEN EXPOSÉ PAR DES

ENGAGEMENTS DE L'UNION EUROPÉENNE TOUJOURS PLUS NOMBREUX ET TOUJOURS

PLUS IMPORTANTS

- A. DÉFINITIONS ET PRÉSENTATIONS DES

PRINCIPAUX ENGAGEMENTS EXTRABUDGÉTAIRES DE L'UNION

EUROPÉENNE

- B. LES PASSIFS ÉVENTUELS ONT CONNU UNE

TRÈS FORTE HAUSSE, QUI DEVRAIT SE POURSUIVRE DANS LES PROCHAINES

ANNÉES

- 1. Des passifs éventuels en forte

croissance, portés par des dispositifs d'assistance aux États

membres et, dans une moindre mesure, à l'Ukraine

- 2. Une tendance très haussière qui

devrait se poursuivre ces prochaines années

- a) Une assistance aux États membres en

très forte progression, sous l'effet du plan de relance et de nouveaux

engagements

- b) Une assistance aux pays tiers de moindre ampleur

mais au dynamisme marqué

- c) Des garanties qui devraient encore se

développer sur les dernières années du cadre financier

pluriannuel

- d) Une hausse toujours plus substantielle de

l'exposition du budget de l'Union européenne, qui pourrait être

accentuée par la situation budgétaire de l'Ukraine

- (1) La progression de l'exposition du budget de

l'Union européenne maintient son rythme très soutenu

- (2) Alors que le conflit ukrainien s'enlise, le

coût du soutien financier européen devrait encore progresser dans

les prochaines années

- a) Une assistance aux États membres en

très forte progression, sous l'effet du plan de relance et de nouveaux

engagements

- 1. Des passifs éventuels en forte

croissance, portés par des dispositifs d'assistance aux États

membres et, dans une moindre mesure, à l'Ukraine

- C. UNE EXPOSITION DU BUDGET EUROPÉEN

SUPPORTÉE MAJORITAIREMENT PAR LES ÉTATS-MEMBRES

- A. DÉFINITIONS ET PRÉSENTATIONS DES

PRINCIPAUX ENGAGEMENTS EXTRABUDGÉTAIRES DE L'UNION

EUROPÉENNE

- II. L'ASSISTANCE AUX PAYS TIERS CONNAÎT UNE

HAUSSE PARTICULIÈREMENT DYNAMIQUE, SOUS L'EFFET DES DIFFÉRENTS

DISPOSITIFS D'ASSISTANCE À L'UKRAINE

- A. L'ASSISTANCE MACROFINANCIÈRE A LONGTEMPS

CONSTITUÉ LE PRINCIPAL MÉCANISME DE SOUTIEN FINANCIER À

DES PAYS TIERS

- B. LE SOUTIEN FINANCIER APPORTÉ À

L'UKRAINE S'EST ACCRU AVEC LES ANNÉES, À LA HAUTEUR DE

L'AGRESSION RUSSE, EXPOSANT DE PLUS EN PLUS FORTEMENT LE BUDGET

EUROPÉEN

- 1. Un soutien affirmé dès 2014, pour

faire face à l'agression russe, prenant la forme d'une assistance

macrofinancière (AMF) faiblement provisionnée

- 2. Un soutien maintenu à l'été

2022, mais avec un taux de couverture en forte hausse

- 3. À partir de 2023, l'ampleur du soutien

financier amène paradoxalement à faire fi des règles de

provisionnement

- 4. Depuis 2024, l'Union européenne s'efforce

de contenir son exposition financière en mobilisant les avoirs russes

immobilisés

- 5. Dans l'ensemble, un soutien d'ampleur qui

comporte plusieurs points d'attention

- 1. Un soutien affirmé dès 2014, pour

faire face à l'agression russe, prenant la forme d'une assistance

macrofinancière (AMF) faiblement provisionnée

- A. L'ASSISTANCE MACROFINANCIÈRE A LONGTEMPS

CONSTITUÉ LE PRINCIPAL MÉCANISME DE SOUTIEN FINANCIER À

DES PAYS TIERS

- III. L'ASSISTANCE FINANCIÈRE AUX

ÉTATS MEMBRES ET LES GARANTIES BUDGÉTAIRES ONT PERMIS DE

DÉMULTIPLIER LA PUISSANCE FINANCIÈRE DE L'UE

- A. UNE ASSISTANCE FINANCIÈRE AUX

ÉTATS MEMBRES DONT LA FORTE HAUSSE DOIT ÊTRE SUIVIE AVEC

VIGILANCE

- 1. Les instruments de dette en faveur des

États membres se sont accumulés avec les crises

successives

- a) Le MESF a constitué un premier

instrument financier de gestion de crise

- b) L'instrument SURE a permis d'apporter une

réponse rapide à un marché de l'emploi européen

gravement menacé par la crise sanitaire

- c) La facilité pour la reprise et la

résilience concentre des moyens très importants sur quelques

États membres, pour une efficacité discutable

- d) SAFE, un nouvel instrument de crise pour

financer l'effort de défense

- a) Le MESF a constitué un premier

instrument financier de gestion de crise

- 2. Les programmes d'assistance financière

aux États membres font courir des risques de moyen terme à la

France, en tant qu'emprunteur potentiel et en tant qu'État membre

contributeur

- 1. Les instruments de dette en faveur des

États membres se sont accumulés avec les crises

successives

- B. LES GARANTIES SUR LE BUDGET APPARAISSENT

AUJOURD'HUI COMME DES INSTRUMENTS SÉCURISÉS ET EFFICIENTS

- A. UNE ASSISTANCE FINANCIÈRE AUX

ÉTATS MEMBRES DONT LA FORTE HAUSSE DOIT ÊTRE SUIVIE AVEC

VIGILANCE

- IV. LE SUIVI DU RISQUE CAUSÉ PAR

L'EXPOSITION DU BUDGET EUROPÉEN N'EST AUJOURD'HUI RÉALISÉ

QU'À BRUXELLES ET SE CONCENTRE SUR LE COURT TERME

- A. UN SUIVI RÉGULIER ET DOCUMENTÉ AU

NIVEAU EUROPÉEN MAIS QUI POURRAIT ÊTRE ENRICHI, NOTAMMENT SUR

L'EXPOSITION À MOYEN TERME

- 1. La Commission européenne a adopté

et mis en oeuvre de bonnes pratiques en matière de documentation et

gestion des risques

- 2. Les passifs éventuels

provisionnés apparaissent maîtrisés, même si on ne

peut exclure un risque de sous-provisionnement à moyen terme

- 3. Une marge de manoeuvre suffisante pour

protéger le budget européen à court terme, mais qui

nécessite une analyse prospective à moyen-terme

- 1. La Commission européenne a adopté

et mis en oeuvre de bonnes pratiques en matière de documentation et

gestion des risques

- B. UN DÉFICIT DE SUIVI AU NIVEAU

FRANÇAIS EN L'ABSENCE DE RISQUE À COURT TERME

- A. UN SUIVI RÉGULIER ET DOCUMENTÉ AU

NIVEAU EUROPÉEN MAIS QUI POURRAIT ÊTRE ENRICHI, NOTAMMENT SUR

L'EXPOSITION À MOYEN TERME

- I. UN BUDGET EUROPÉEN EXPOSÉ PAR DES

ENGAGEMENTS DE L'UNION EUROPÉENNE TOUJOURS PLUS NOMBREUX ET TOUJOURS

PLUS IMPORTANTS

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI

(TEMIS)

N° 12

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 8 octobre 2025

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les engagements financiers extrabudgétaires de l'Union européenne,

Par M. Jean-Marie MIZZON,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

La commission des finances a examiné, le mercredi°8°octobre°2025, le rapport de M. Jean-Marie Mizzon, rapporteur spécial de la mission « Participation de la France au budget de l'Union européenne », à la suite de son contrôle budgétaire sur les engagements financiers extrabudgétaires de l'Union européenne.

I. UN BUDGET EUROPÉEN EXPOSÉ PAR DES ENGAGEMENTS DE L'UNION EUROPÉENNE TOUJOURS PLUS NOMBREUX ET TOUJOURS PLUS IMPORTANTS

A. UNE EXPOSITION EN FORTE HAUSSE DU BUDGET DE L'UE

Les engagements extrabudgétaires recouvrent l'ensemble des obligations financières potentielles qui pourraient être contractées en fonction d'un événement futur, en d'autres termes, des situations où le défaut d'un tiers engage la responsabilité financière de l'UE. Le cas le plus fréquent est celui d'opérations où l'Union européenne (UE) prête en s'endettant. La notion recouvre le concept comptable de « passif éventuel » et comprend aussi les garanties budgétaires octroyées par l'UE.

Engagements extrabudgétaires de l'UE

|

Type de passif |

Description |

Principaux dispositifs |

|

Assistance financière aux États membres |

Prêts financés par des emprunts de l'Union pour lesquels celle-ci reste responsable vis-à-vis des investisseurs finaux |

Instrument de soutien temporaire à

l'atténuation des risques de chômage en situation d'urgence (SURE)

Mécanisme européen de stabilisation financière (MESF) Agir pour la sécurité de l'Europe (SAFE) |

|

Assistance financière aux pays tiers |

Assistances macrofinancières Dispositifs ad hoc en faveur de l'Ukraine |

|

|

Garanties budgétaires |

Garanties pour lesquelles l'Union couvre les pertes des partenaires chargés de la mise en oeuvre |

Fonds InvestEU |

Source : commission des finances du Sénat, d'après la Commission européenne

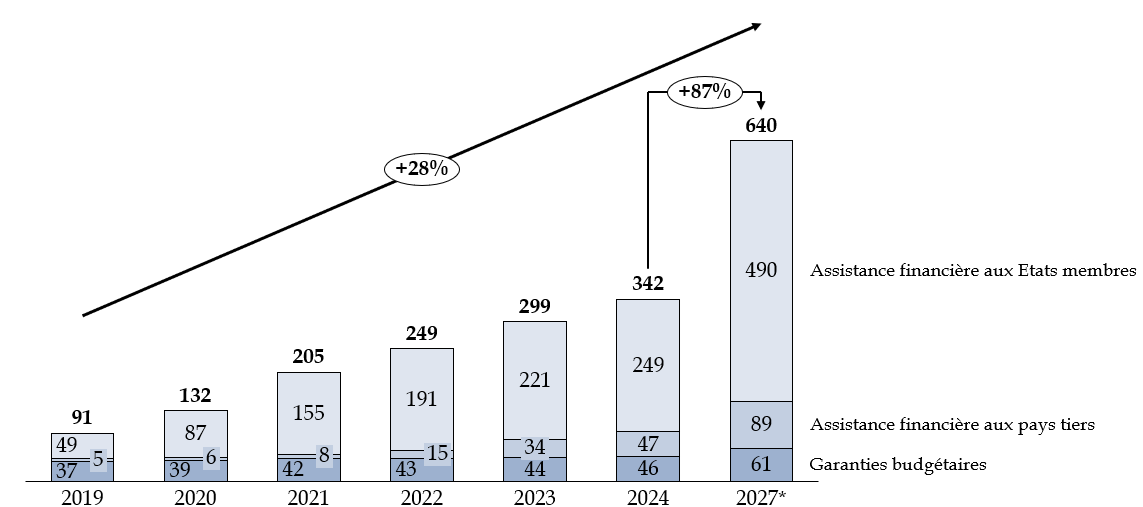

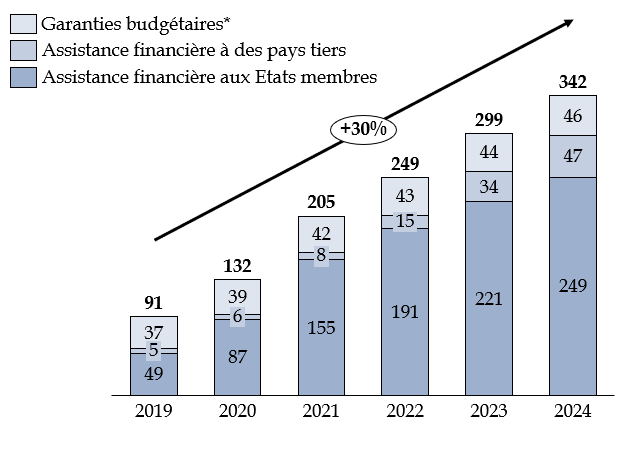

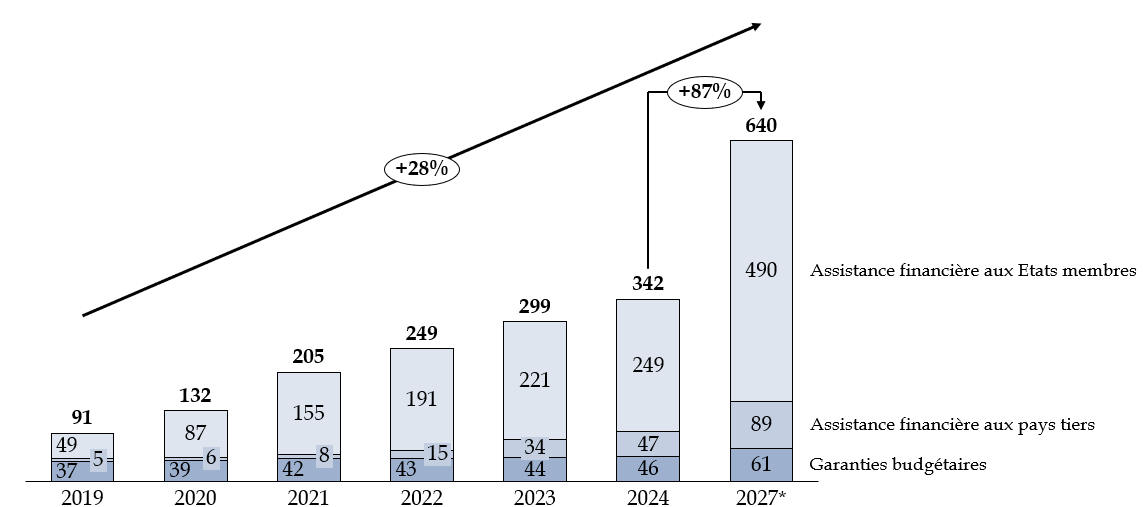

Au gré des crises, le niveau de risque porté par le budget européen a presque quadruplé entre 2019 et 2024 (soit une hausse moyenne de 30 % par an), avec une forte poussée au moment de la crise sanitaire (+ 51 % par an de 2019 à 2021) suivie d'une progression soutenue (+ 19 % par an depuis 2021) à mesure que les dispositifs d'assistance décidés durant la crise sanitaire ont été mis en oeuvre et que de nouveaux instruments ont été instaurés pour soutenir l'Ukraine. Or on peut s'attendre à ce que l'exposition du budget de l'Union européenne continue de s'accroître à un rythme plus que significatif, doublant presque d'ici la fin du CFP 2021-2027, pour atteindre 640 milliards d'euros. Le rythme de croissance se maintiendrait presqu'au rythme observé depuis 2019, atteignant 28 % par an.

Projection de l'exposition du budget de l'Union

européenne

à la fin du cadre financier pluriannuel

2021-2027

(en milliards d'euros)

Notes : *Estimations de la commission des finances, sur la base des données publiques et d'échanges avec les services de la Commission européenne.

Source : commission des finances, d'après les données de la Commission européenne et de la Cour des comptes européenne

B. UNE EXPOSITION SUPPORTÉE MAJORITAIREMENT PAR LES ÉTATS MEMBRES

Les risques que font courir les engagements extrabudgétaires aux finances de l'Union varient s'ils sont provisionnés ou non. Les garanties budgétaires et, jusque récemment, l'ensemble des passifs éventuels issus de l'assistance financière à des pays tiers, étaient partiellement provisionnés.

À l'inverse, les engagements extrabudgétaires ayant connu la plus forte progression ne sont pas provisionnés, soit ceux découlant de l'assistance financière aux États membres de l'UE, ainsi, désormais, que certains dispositifs de soutien à l'Ukraine. Ils sont couverts par la « marge de manoeuvre », soit l'écart entre le plafond des ressources propres pouvant être perçus auprès des États membres, fixé par la décision relative aux ressources propres, et les plafonds de dépenses, fixés par le cadre financier pluriannuel (CFP).

Si des enveloppes budgétaires existent pour faire face aux situations imprévues, et si les services de la Commission sont assurément experts pour réaliser des virements et des reports entre lignes budgétaires, il n'y a pas d'argent magique et tout défaut sur un instrument couvert par la marge de manoeuvre, se traduira, in fine, par une baisse de certaines dépenses de l'Union européenne, ou une hausse des contributions des États membres.

II. LE SOUTIEN FINANCIER APPORTÉ À L'UKRAINE S'EST ACCRU AVEC LES ANNÉES, À LA HAUTEUR DE L'AGRESSION RUSSE, EXPOSANT DE PLUS EN PLUS LE BUDGET EUROPÉEN

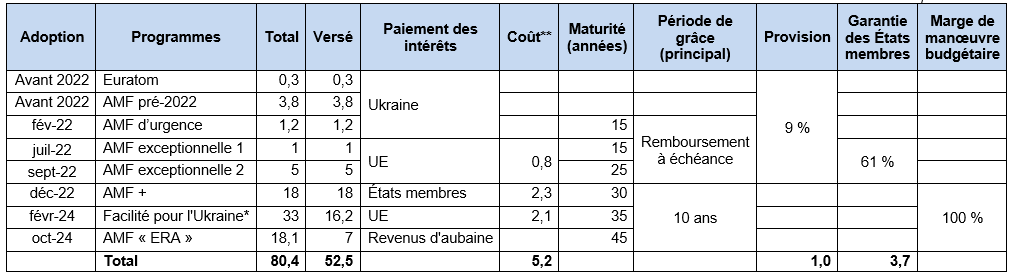

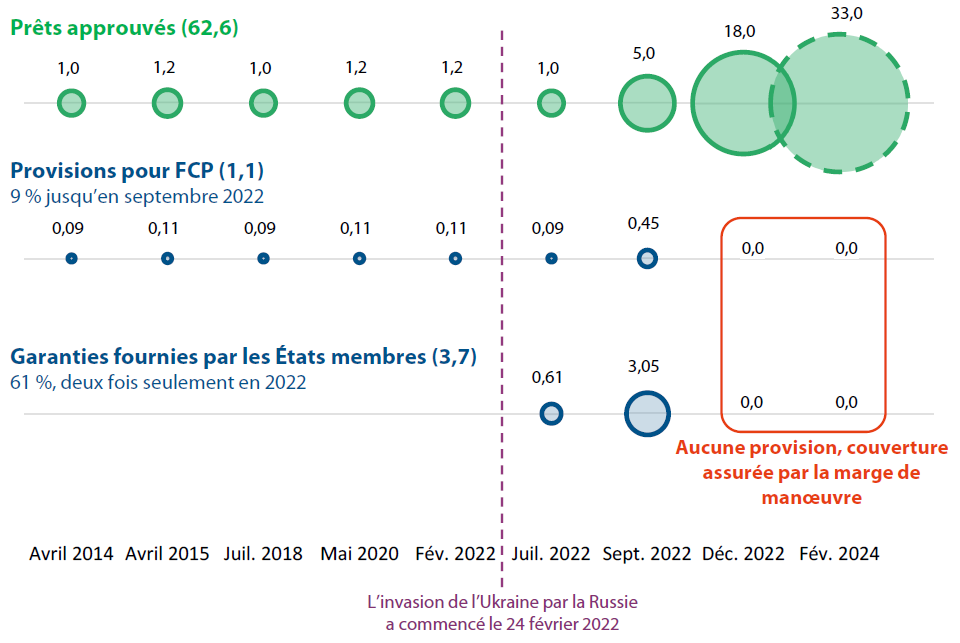

Le soutien à l'Ukraine représentait, fin 2024, près de 90 % des prêts accordés par l'Union à des pays tiers, expliquant la très grande majorité de la hausse observée sur ces prêts. Les montants prêtés à l'Ukraine ont en effet connu une progression exponentielle : de 4,1 milliards d'euros avant 2022 à 7,2 milliards d'euros en 2022 (+ 76 %) puis 18 milliards d'euros en 2023 (+ 150 %) et 33 milliards d'euros en 2024 (+ 83 %) : les prêts octroyés dans le cadre de la facilité pour l'Ukraine en 2024 représentent ainsi 8 fois le volume de prêt octroyé avant 2022. Au total, 80,4 milliards d'euros ont été engagés en faveur de l'Ukraine, dont 52,5 milliards déjà décaissés au 16 juin 2025, le reste devant l'être d'ici 2027.

Si les montants prêtés constituent l'exposition du budget de l'Union européenne, le coût direct de ces instruments s'élève à 5,2 milliards d'euros pour la bonification des intérêts, auquel on peut ajouter et 4,7 milliards d'euros de provisions et garanties pour la couverture du risque (coût porté, selon le dispositif, soit par le budget de l'Union européenne, soit par les États membres directement).

Alors que dans un premier temps, la guerre d'invasion russe en Ukraine a conduit à une augmentation du taux de couverture du risque sur les prêts accordés, passant de 9 % à 70 %, la forte progression des volumes prêtés à partir de 2023 a poussé à un revirement de position, avec l'abandon de toute forme de provisionnement. En pratique, les prêts, les plus volumineux ont été accordés aux conditions les plus favorables, avec des maturités de plus en plus longues et des garanties de moins en moins formalisées. Le rapporteur observe que ce revirement, qui constitue essentiellement un transfert de risque du budget de l'Union vers celui des États membres contributeurs, n'a été aucunement justifié par les autorités européennes et simplement présenté comme un ajustement technique.

Les administrations européennes et françaises interrogées minimisent, ce risque, en notant que les prêts en question bénéficient d'une période de grâce de 10 ans et de maturités longues pour lisser le choc. Le rapporteur spécial estime toutefois que, sans remettre en cause la nécessité de soutenir l'Ukraine contre une agression qui menace l'ensemble du continent, il est de bonne gestion de ne pas exclure la situation où ce pays sort durablement affaibli du conflit, très endetté et avec des capacités productives réduites, nécessitant une annulation ou une restructuration d'une partie plus ou moins significative de sa dette. Il appartient donc aux administrations européenne et française de communiquer clairement et régulièrement sur les sommes déboursées et remboursées sur cette dette particulièrement risquée, mais aussi sur le risque de défaut du partenaire ukrainien.

Synthèse des prêts accordés à l'Ukraine et de leurs modalités de garantie

(en milliards d'euros, sauf précision contraire)

Notes : * volet prêt ; **coût des bonifications d'intérêt apportées ; au 16 juin 2025.

Source : commission des finances d'après la Commission européenne (DG ECFIN)

Depuis fin 2024, les institutions européennes ont abandonné cette politique de prêts particulièrement risquée. Afin de maîtriser le coût de ces prêts et de limiter le risque associé à un défaut ukrainien, les États membres ont décidé, dès 2024, d'exploiter les avoirs russes immobilisés en Europe. Un premier prêt de 18,1 milliards d'euros a ainsi été accordé, fondé sur les revenus d'aubaine de ces actifs.

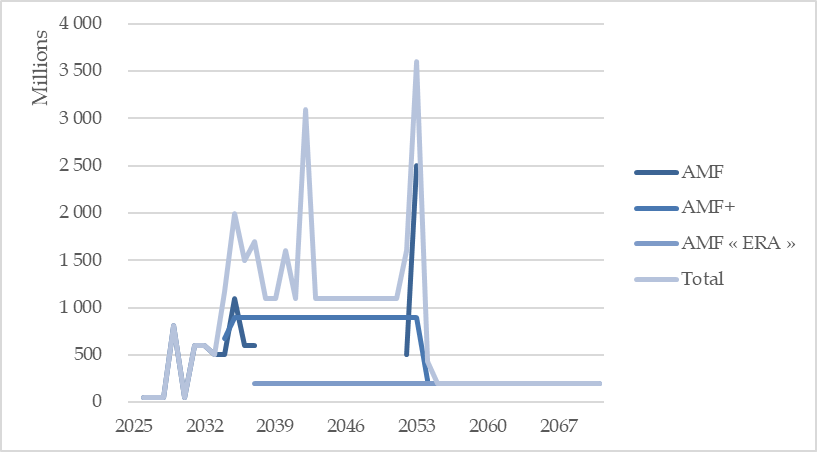

Aujourd'hui, alors que le conflit ukrainien s'enlise, le FMI estime qu'un soutien budgétaire substantiel sera encore nécessaire, dépassant les 10 milliards d'euros par an. Tandis que le soutien américain est très incertain, les prêts de l'UE à l'Ukraine pourraient franchir un nouveau cap dans les prochaines années. Les ressources de l'UE étant contraintes, de nouvelles pistes sont étudiées pour ne pas se limiter aux revenus d'aubaine des actifs russes immobilisés mais exploiter aussi leur capital. Selon ces modalités, un prêt de réparation de 140 milliards d'euros est envisagé pour combler les besoins budgétaires futurs de l'Ukraine, non sans susciter des interrogations sur le respect du droit de propriété de ces actifs et l'attractivité des places financières européennes. Le rapporteur spécial note par ailleurs que les dispositifs étudiés ne sont pas dépourvus de risque : les États européens devraient notamment restituer les sommes prélevées en cas de levée des sanctions sur la Russie ; ce remboursement serait, en théorie, atténué par le versement de réparations de guerre par le pays agresseur. Toutefois le montant de ces réparations est encore très incertain.

III. LES ENGAGEMENTS EXTRABUDGÉTAIRES REPRÉSENTENT UN RISQUE NON NÉGLIGEABLE À MOYEN-TERME, QUI DOIT ÊTRE MIEUX CONNU ET MIEUX MAÎTRISÉ

A. L'ASSISTANCE FINANCIÈRE AUX ÉTATS MEMBRES, EN FORTE HAUSSE, REPRÉSENTE LE PRINCIPAL ENGAGEMENT EXTRABUDGÉTAIRE DE L'UE ET POURRAIT PESER SUR LE BUDGET FRANÇAIS À MOYEN-TERME

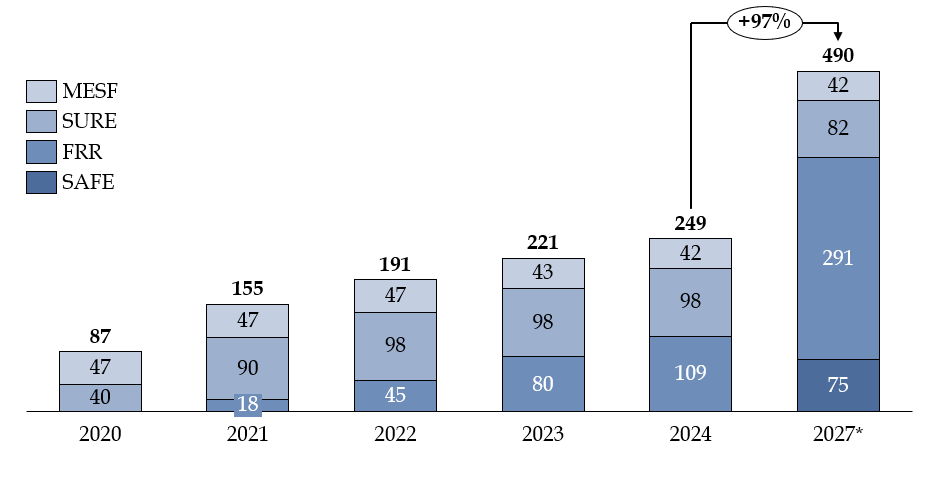

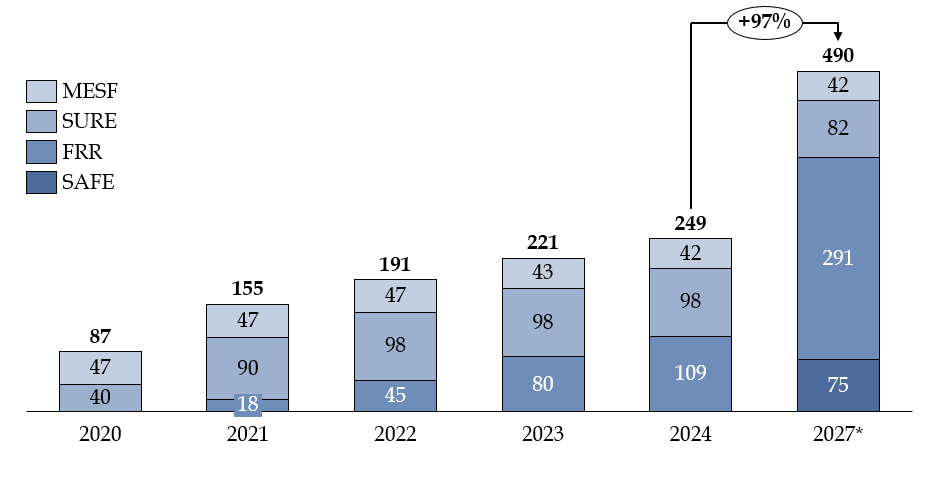

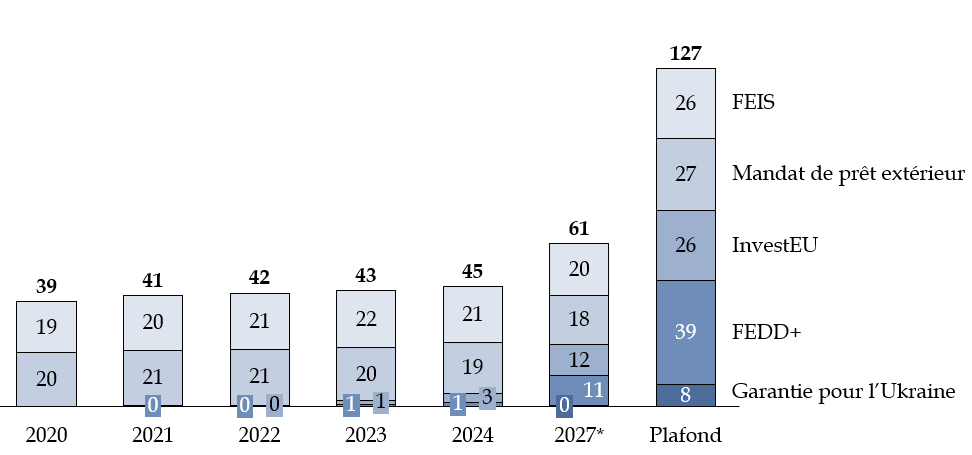

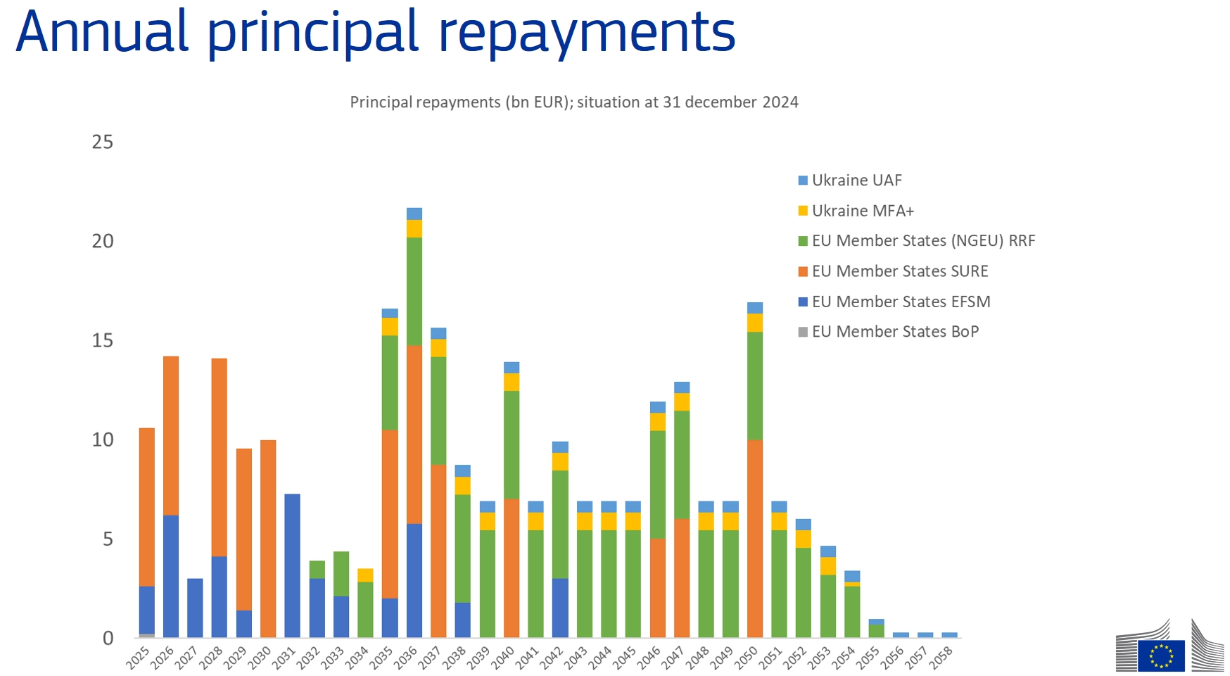

L'assistance financière aux États membres constitue la principale source d'exposition du budget européen. Sa montée en volume s'est produite par étapes, suivant les grandes crises traversées par l'Union européenne, que ce soit la crise de la dette souveraine (création du mécanisme européen de stabilité financière - MESF) puis surtout la crise sanitaire (mise en place de la facilité pour la reprise et la résilience - FRR- et de l'instrument européen SURE pour financer les dispositifs de chômage partiel). Aujourd'hui, un nouvel instrument est mis en place pour répondre à la guerre d'agression russe en Ukraine et financer les dépenses de défense (le programme SAFE). La dynamique haussière des prêts aux États membres est appelée à se poursuivre et devrait porter le montant de l'assistance aux États membres à 490 milliards d'euros d'ici 2027.

Évolution attendue des dispositifs d'assistance aux États membres

(en milliards d'euros)

Notes : Seuls sont représentés les dispositifs de plus d'un milliard d'euros. *Estimations.

Source : commission des finances, d'après la Commission européenne et la Cour des comptes européenne

L'Union européenne est rapidement devenue l'un des principaux émetteurs de dette : en 2024 elle était le 5e émetteur souverain d'obligations en euros, après la France, l'Italie, l'Allemagne et l'Espagne. Le coût de cette dette est aujourd'hui compétitif et sur le plan financier, une majorité d'États européens, dont la France, a aujourd'hui intérêt à recourir aux instruments conçus par l'UE pour s'endetter. La généralisation massive de prêts de l'Union européenne à ses États membres appelle toutefois à une vigilance accrue de la France en tant qu'emprunteur et en tant que prêteur.

En tant qu'emprunteur, le simple fait de disposer de taux d'intérêts légèrement favorables ne saurait motiver à lui seul une décision d'investissement. Cette nouvelle dette ne doit pas s'ajouter mais se substituer à la dette existante. Surtout, il importe de contrôler la pertinence des dépenses engagées dans le cadre de ces instruments. En effet, ces grands programmes de prêts sont généralement adoptés dans des situations de crise et donc, dans des délais restreints, pouvant affecter leur qualité. À titre d'exemple, les premières évaluations menées font ressortir une efficacité et une efficience discutable des fonds déboursés dans le cadre de la FRR. Il apparaît donc primordial de modérer le recours à ces instruments et de permettre au Parlement de contrôler effectivement les sommes engagées,

L'essor des instruments de dette émis par l'Union européenne interroge aussi sur le risque que ceux-ci font encourir en dernier ressort à la France, second contributeur net au budget de l'Union européenne.

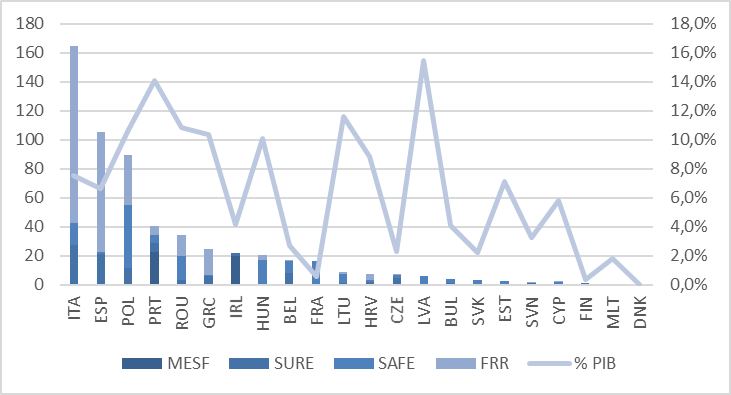

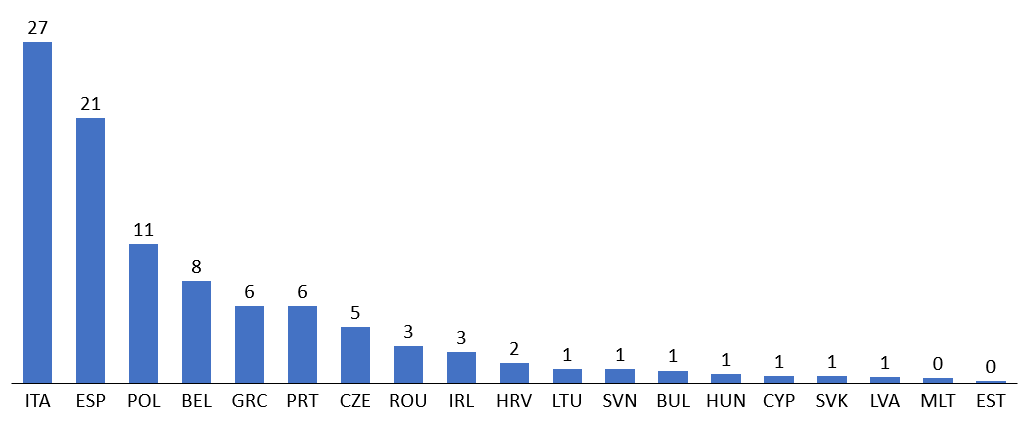

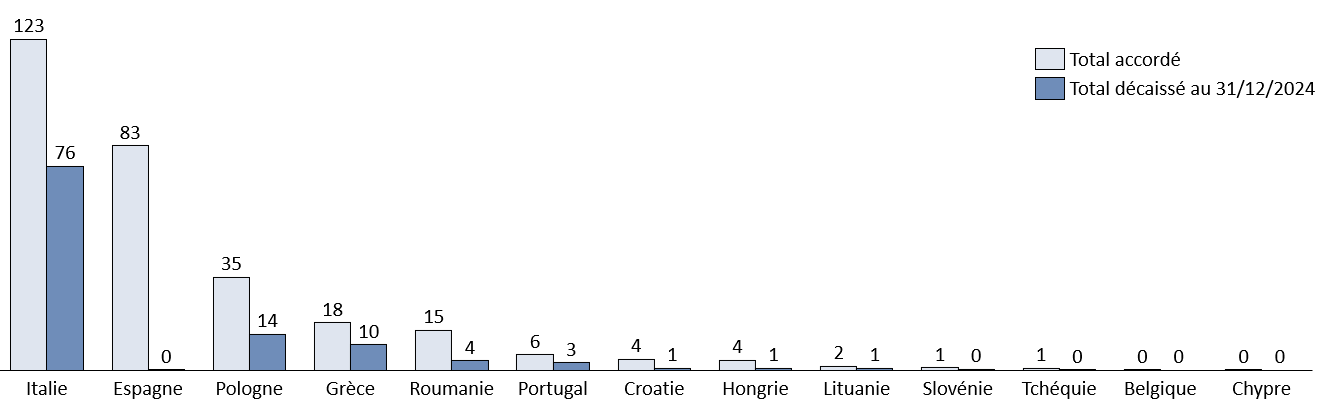

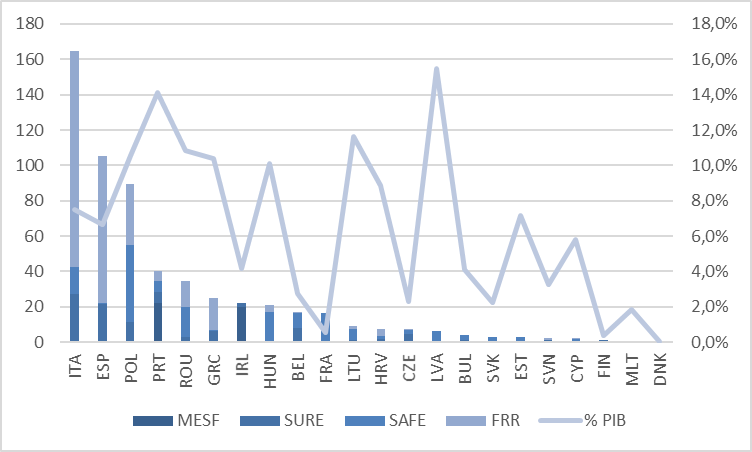

Répartition des principaux prêts de l'UE à ses États membres

(en milliards d'euros, au 31 décembre 2024)

Note : répartition indicative pour les prêts SAFE ; proportions affichées en % du PIB 2024.

Source : commission des finances, d'après les données de la Commission européenne

Le rapporteur spécial observe que les prêts octroyés par l'Union européenne sont aujourd'hui concentrés sur un nombre limité d'États membres. Sur le plan quantitatif, trois pays affichent un recours aux instruments de prêt européens supérieur à 80 milliards d'euros (Italie, Espagne et Pologne) et 7 pays affichent des recours supérieurs à 10 % de leur PIB, principalement des pays d'Europe de l'Est, du fait de leur recours au dispositif SAFE (Lettonie, Lituanie, Roumanie, Pologne, Hongrie).

Si le risque de défaut est négligeable sur ces instruments à court terme, le rapporteur note à l'inverse que les perspectives sont bien plus contrastées à moyen terme, les risques sur la soutenabilité des finances publiques des trois États les plus exposés sont jugés élevés par les services de la Commission européenne d'ici 2035.

Au vu de l'importance des sommes prêtées par l'Union européenne, le rapporteur spécial estime que l'administration financière française doit réaliser un suivi des perspectives de défaut à moyen terme, total ou partiel, des principaux États membres ayant souscrit aux instruments de dette de l'Union et en tenir informé le Parlement

B. UN SUIVI DU RISQUE PRINCIPALEMENT RÉALISÉ À BRUXELLES ET QUI NE SE CONCENTRE QUE SUR LE COURT TERME

La Commission assure un suivi régulier et documenté des passifs éventuels et de leur viabilité, en analysant l'adéquation des provisions détenues dans le fonds commun de provisionnement (FCP) et en évaluant la viabilité des passifs éventuels bénéficiant d'une marge de manoeuvre, y compris en appliquant des tests de résistance.

D'après l'administration économique et financière française, les taux de provisionnement appliqués sont adéquats et les stress tests réalisés sont crédibles. Elle estime toutefois qu'il serait utile d'étendre l'horizon des stress tests réalisés, qui ne couvre pas aujourd'hui la période où la marge de manoeuvre européenne est la plus exposée.

Le rapporteur spécial note par ailleurs que la Commission européenne vise avant tout à défendre les intérêts de l'UE, en s'assurant que la marge de manoeuvre budgétaire suffit à assurer le paiement des passifs éventuels de l'Union européenne : l'analyse ne porte en rien sur les contributions supplémentaires pouvant être appelées auprès des États membres. Ce travail d'analyse n'est pas réalisé par l'administration française, qui, considérant qu'il n'existe pas de risque de court terme, se repose aujourd'hui sur les analyses de la Commission européenne.

Compte tenu du risque non-négligeable identifié à moyen terme sur les divers instruments de dette européenne et des limites des analyses aujourd'hui menées par la Commission européenne, le rapporteur spécial estime que le Parlement doit être mieux informé de l'évolution de l'exposition du budget européen et du risque d'un ressaut de la contribution nationale. Il recommande donc la communication d'une information enrichie et régulière à ce sujet, notamment dans le cadre de la documentation budgétaire. A minima, cette information pourrait être constituée d'une estimation maximaliste du risque encouru chaque année par le budget français, pondérée par une appréciation plus qualitative de l'administration financière sur la réalité de ce risque.

LES RECOMMANDATIONS DU RAPPORTEUR SPÉCIAL

Recommandation n° 1 : S'assurer que la Commission européenne communique régulièrement sur les sommes prêtées à l'Ukraine, l'avancée des décaissements et des remboursements et la prise en charge des intérêts (représentation permanente de la France auprès de l'Union européenne).

Recommandation n° 2 : Analyser et présenter au Parlement l'ensemble des prêts accordés pour soutenir l'Ukraine financièrement, en identifiant notamment les coûts et les risques associés à ces dispositifs (direction du budget).

Recommandation n° 3 : Limiter le recours de la France aux prêts octroyés par l'Union européenne aux seules situations de crise où l'apport européen est manifeste (Gouvernement).

Recommandation n° 4 : Isoler dans la documentation budgétaire les opérations financées par des prêts européens, la motivation des dépenses associées et le coût du financement européen (direction du budget).

Recommandation n° 5 : Obtenir de la Commission européenne qu'elle étende l'horizon des « stress tests » réalisés pour évaluer la viabilité des passifs éventuels couverts par la marge de manoeuvre (représentation permanente de la France auprès de l'Union européenne).

Recommandation n° 6 : S'assurer que la Commission européenne enrichisse l'information communiquée sur les passifs éventuels de l'UE, par la mise à disposition de bases de données actualisées et la communication de projections sur la marge de manoeuvre (représentation permanente de la France auprès de l'Union européenne).

Recommandation n° 7 : Rendre compte au Parlement, notamment à travers la documentation budgétaire, des informations enrichies communiquées par la Commission européenne sur les passifs éventuels (direction du budget).

Recommandation n° 8 : Communiquer régulièrement au Parlement l'exposition du budget de l'UE, les passifs éventuels couverts par la marge de manoeuvre et le risque d'une hausse future de la contribution française au budget l'Union européenne (direction du budget).

I. UN BUDGET EUROPÉEN EXPOSÉ PAR DES ENGAGEMENTS DE L'UNION EUROPÉENNE TOUJOURS PLUS NOMBREUX ET TOUJOURS PLUS IMPORTANTS

L'importance économique de l'Union européenne n'a fait que croître depuis sa création et a connu une franche accélération ces dernières années, au gré d'une crise sanitaire sans précédent, puis de la guerre d'agression russe en Ukraine, qui ont nécessité une réponse concertée pour définir des instruments économiques et financiers à la hauteur des enjeux.

Sur le plan budgétaire, l'Union européenne se place depuis 1988 dans une perspective de moyen terme appelée cadre financier pluriannuel (CFP). L'actuel CFP couvre les exercices 2021-2027 et prévoyait initialement sur cette période un plafond de 1 074 milliards d'euros en crédits d'engagement et 1 061 milliards d'euros en crédits de paiement (en euros constants, au prix de 2018). Ces moyens sont relativement stables par rapport au CFP précédant, couvrant la période 2014-2020, à savoir 960 milliards d'euros en engagements et 909 milliards en paiements, aux prix de 2011.

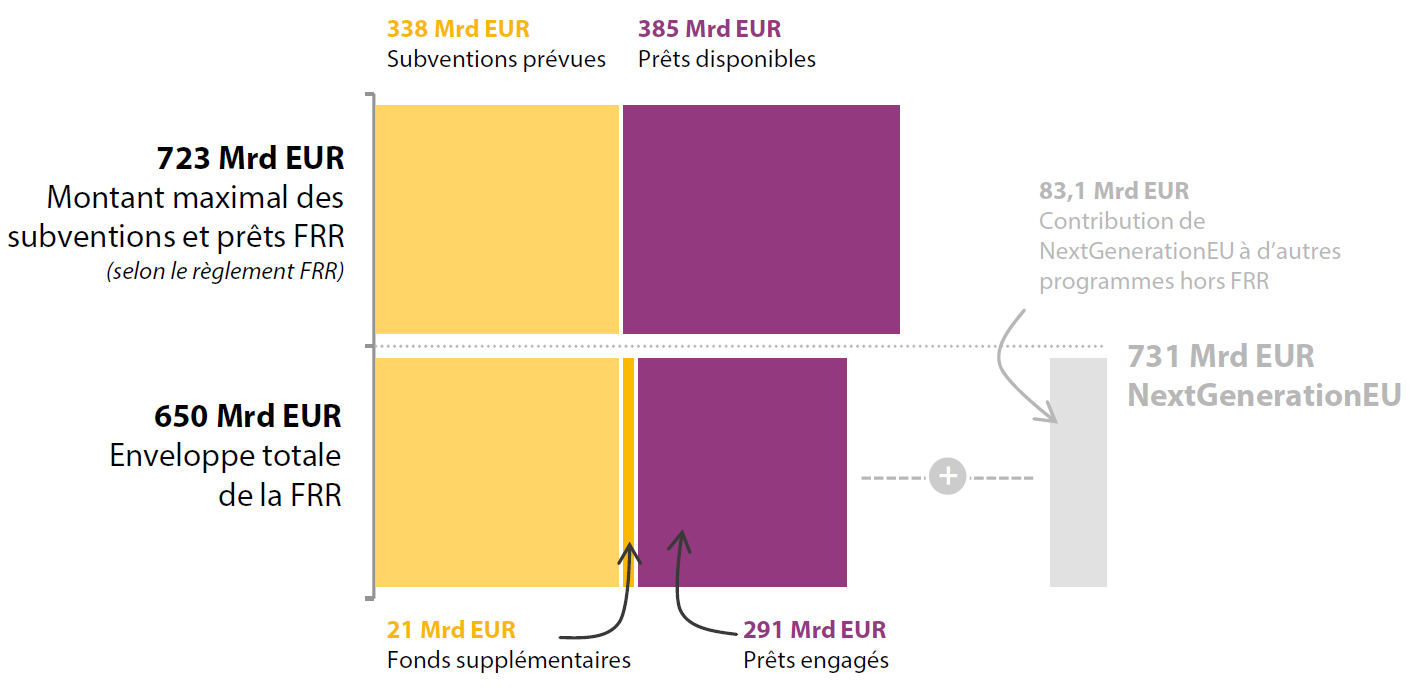

La survenue de la crise liée au covid 19 début 2020 et ses graves conséquences économiques et financières ont cependant conduit à lui adjoindre un plan massif de relance budgétaire sous la forme d'un nouvel instrument financier appelé Next Generation EU, conçu pour donner une impulsion aux économies européennes en sortie de crise tout en investissant dans la transition écologique et la digitalisation des économies. Aux dépenses du CFP s'ajoutent donc désormais celles du plan Next Generation EU pour 750 milliards d'euros (en euros constants, aux prix de 2018). Cette enveloppe se répartit entre 360 milliards d'euros de prêts et 390 milliards d'euros de subventions.

Dernièrement, une série de crises, au premier rang desquelles la guerre d'agression russe en Ukraine, ont rendu nécessaire une révision à la hausse du cadre financier pluriannuel, sous la forme de trois règlements, formellement adoptés au Conseil le 29 février 2024. Cette révision a entrainé le financement de nouvelles priorités à hauteur de 64,6 milliards d'euros, dont 50 milliards d'euros dans une « facilité pour l'Ukraine ». Ces sommes comprennent 33 milliards d'euros de prêts et 31,6 milliards d'euros de subventions, impliquant, après redéploiement, 21 milliards d'euros de nouveaux fonds.

La facilité pour l'Ukraine n'épuise pas le soutien apporté par l'Union européenne à ce pays, qui comprend en outre différends dispositifs d'assistance macrofinancière (AMF), adoptés aux grés des fluctuations des conflits et des besoins financiers qu'il emporte : AMF d'urgence, AMF, exceptionnelle, AMF +, AMF avoirs gelés, etc. pour des montants cumulés se chiffrant en dizaines de milliards d'euros.

Au-delà de la simple inflation quantitative des moyens de l'Union européenne, on constate donc aussi une complexification de ses modes d'intervention. Dans un contexte budgétaire contraint, les crédits sont rares et le recours aux prêts ou autres « assistances macrofinancières » s'est généralisé pour financer les réponses aux crises successives rencontrées par l'Union européenne.

Or, si le cadre financier pluriannuel se décline chaque année dans un budget européen, financé par les États membres et analysé par la commission des finances du Sénat, dans le cadre de l'examen du projet de loi de finances, dans un rapport dédié à la contribution de la France au budget de l'Union européenne, ce suivi ne s'étend pas, ou peu, aux nombreux engagements de l'Union européenne sans impact budgétaire direct, s'agissant notamment du remboursement des nombreux prêts octroyés par l'Union européenne. Au vu de la part croissante de ces engagements et de la situation politique et financière précaire de l'Ukraine, le rapporteur spécial a souhaité mettre en lumière l'importance de ces engagements, évaluer les risques qu'ils emportent à moyen ou long terme et s'intéresser à la gestion de ces risques par les autorités françaises et européennes.

A. DÉFINITIONS ET PRÉSENTATIONS DES PRINCIPAUX ENGAGEMENTS EXTRABUDGÉTAIRES DE L'UNION EUROPÉENNE

Le concept de référence pour le suivi des engagements extrabudgétaires de l'Union européenne est celui de « passif éventuel », défini dans le règlement financier de l'Union européenne1(*) comme « une obligation financière potentielle qui pourrait être contractée en fonction de l'issue d'un événement futur ». L'article 213 de ce même règlement précise que « les garanties budgétaires et l'assistance financière peuvent entraîner un passif éventuel pour l'Union » : en effet, en cas de défaut des parties soutenues financièrement (« évènement futur »), l'Union peut se retrouver financièrement engagée (« obligation financière potentielle »).

Parmi ses considérants, le règlement financier pose que « pour garantir la notation de crédit de l'Union et, partant, sa capacité à fournir des financements efficaces, il est essentiel que les passifs éventuels soient autorisés, provisionnés et contrôlés selon un ensemble solide de règles qui devraient être appliquées à l'ensemble des garanties budgétaires. » À cet effet, aux termes de l'article 256, « la Commission présente chaque année au Parlement européen et au Conseil un rapport sur les passifs éventuels découlant de garanties budgétaires et de l'assistance financière ».

Sur la base de ce rapport, on peut regrouper les engagements extrabudgétaires de l'Union européenne par nature en trois grandes catégories :

Typologie des passifs éventuels de l'Union européenne

|

Type de passif |

Description |

Principaux dispositifs |

|

Assistance financière aux États membres |

Prêts financés par des emprunts de l'Union pour lesquels celle-ci reste responsable vis-à-vis des investisseurs finaux, y compris en cas de défaut. |

Instrument de soutien temporaire à

l'atténuation des risques de chômage en situation d'urgence (SURE)

Mécanisme européen de stabilisation financière (MESF) Agir pour la sécurité de l'Europe (SAFE) |

|

Assistance macrofinancière (AMF) aux pays tiers |

Assistances macrofinancières Dispositifs ad hoc en faveur de l'Ukraine |

|

|

Garanties budgétaires |

Garanties pour lesquelles l'Union couvre (totalement ou en partie) les pertes des partenaires chargés de la mise en oeuvre (souvent la Banque européenne d'investissement - BEI) qui résultent de défauts de paiement (opérations de prêt ou de fonds propres). |

Fonds InvestEU |

Note : ces dispositifs sont présentés dans les parties dédiées à chaque type de passif.

Source : commission des finances du Sénat, d'après la Commission européenne

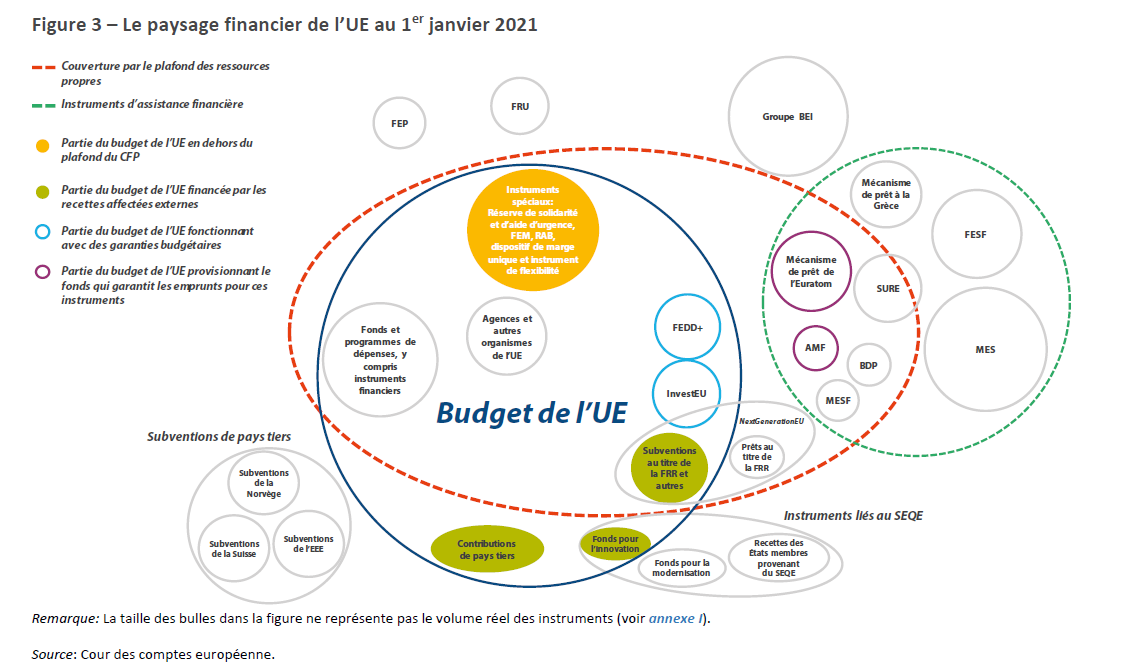

On peut constater la multiplicité des dispositifs concernés. Dans son rapport sur le paysage financier de l'Union européenne2(*), la Cour des comptes européenne observe une évolution de ce dernier au cours des décennies, avec une « [multiplication] au cours des 15 dernières années, une évolution qui répond essentiellement à différentes crises », la Cour de comptes européenne évoquant même une « prolifération ».

Cette prolifération et cette complexification ne sont que plus apparentes dans le schéma synthétique produit dans ce rapport pour livrer un aperçu de ces différents instruments (cf. schéma ci-contre), qui isole notamment les instruments d'assistance financière ainsi que les différentes composantes du plan Next Generation EU, rappelant les périmètres du budget européen et du plafond des ressources propres.

B. LES PASSIFS ÉVENTUELS ONT CONNU UNE TRÈS FORTE HAUSSE, QUI DEVRAIT SE POURSUIVRE DANS LES PROCHAINES ANNÉES

Passifs éventuels et « exposition du budget de l'Union européenne »

Les institutions européennes ont recours à différents périmètres comptables pour quantifier l'importance des passifs éventuels de l'Union. Ainsi, conformément à l'article 256 du règlement financier, la Commission européenne produit chaque année à l'attention du Parlement européen et du Conseil un rapport sur les « passifs éventuels »3(*) là où, la Cour des comptes européenne, dans son rapport annuel sur l'exécution du budget de l'UE, préfère mesurer « l'exposition du budget de l'Union européenne ».

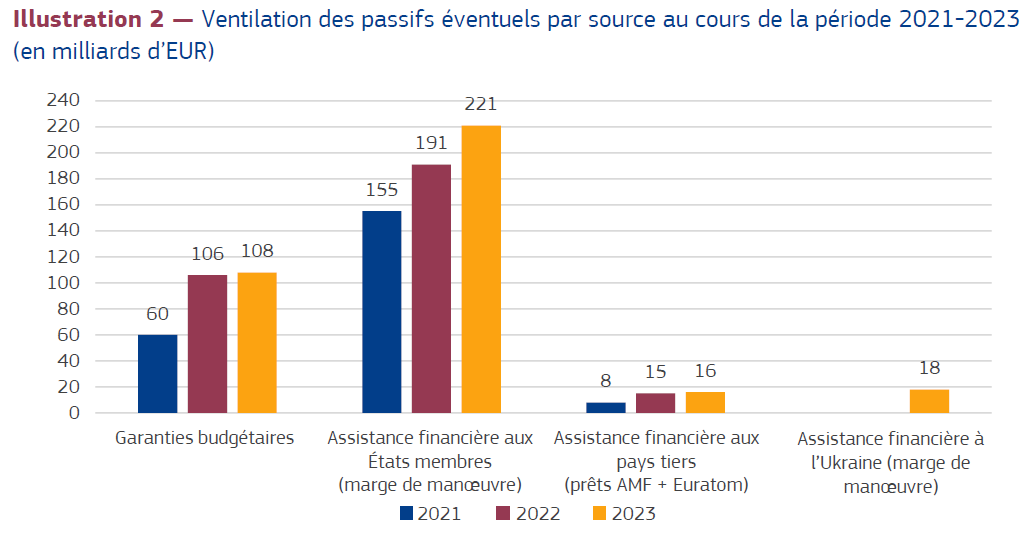

La différence est la suivante. Les passifs éventuels de l'Union européenne recouvrent :

- les passifs éventuels au titre des prêts accordés aux États membres et aux pays tiers (206 milliards d'euros fin 2022, 255 milliards d'euros fin 2023) ;

- les garanties budgétaires fournies (106 milliards d'euros fin 2022, 108 milliards d'euros fin 2023).

Dans leur décompte, Commission européenne et Cour des comptes européenne comptabilisent chacune le montant total des prêts accordés, la différence portant sur le traitement des garanties budgétaires :

- la Commission européenne tient compte de la garantie totale disponible « signée avec les contreparties », soit l'exposition maximale du budget de l'UE. Interrogée sur ce choix, la Commission indique que ce périmètre « fournit une mesure plus prudente du risque (...) En effet, les garanties budgétaires signées avec les contreparties sont irrévocables par nature, de sorte que les partenaires chargés de la mise en oeuvre ont le droit d'inclure de manière relativement autonome de nouvelles opérations ». Selon cette mesure, le niveau des passifs éventuels de l'Union européenne est la somme des deux agrégats cités, soit 312 milliards d'euros fin 2022 et 363 milliards d'euros fin 2023.

- la Cour des comptes européenne communique quant à elle chaque année sur une exposition du budget de l'Union européenne, qui ne prend en considération, pour les passifs éventuels découlant des garanties budgétaires, que les garanties relatives aux « opérations signées par les contreparties et décaissées ». Elle mesure ainsi une exposition plus directe, concentrant l'analyse sur des garanties appelables plus immédiatement. Selon cette définition, l'exposition du budget de l'Union européenne se situe à 248 milliards d'euros fin 2022 et 298 milliards d'euros fin 2023.

Cette dernière méthodologie est privilégiée dans ce rapport, afin de mieux approcher le risque encouru à court ou moyen terme par le budget européen. Une mesure plus exhaustive, suivant la définition de la commission, est aussi présentée en complément dans le cadre de l'analyse de l'exposition future du budget européen.

1. Des passifs éventuels en forte croissance, portés par des dispositifs d'assistance aux États membres et, dans une moindre mesure, à l'Ukraine

Au gré des crises, le niveau de risque porté par le budget européen a presque quadruplé depuis 2019 (soit une hausse moyenne de 30 % par an), avec une forte poussée au moment de la crise sanitaire (+ 51 % par an de 2019 à 2021) suivie d'une progression soutenue (+ 19 % depuis 2021) à mesure que les dispositifs d'assistance décidés durant la crise sanitaire ont été mis en oeuvre et que de nouveaux instruments ont été instaurés pour soutenir l'Ukraine.

Évolution de l'exposition du budget de l'Union européenne

(en milliards d'euros)

Note : * Garanties budgétaires sur des opérations signées par les contreparties et décaissées.

Source : commission des finances, d'après les données de la Commission européenne et de la Cour des comptes européenne

a) Une part désormais prédominante des dispositifs de soutien aux États membres

L'essentiel de la hausse observée peut être attribuée aux dispositifs d'assistance financière aux États membres (de 49 milliards d'euros en 2019 à 249 milliards d'euros en 2024, soit une hausse de 200 milliards d'euros qui équivaut à 80 % de la hausse totale observée).

Jusqu'à la pandémie de COVID-19, les garanties budgétaires et l'assistance financière aux États membres étaient d'une ampleur similaire. Les garanties représentaient 40 % des passifs éventuels, réparties à parts à peu près égales entre celles portant, d'une part, sur des prêts de la banque européenne d'investissements (BEI) à des pays tiers et, d'autre part, sur des opérations financées par le Fonds européen des investissements stratégiques (EFSI, aussi géré par la BEI).

La majorité des passifs éventuels était constituée de prêts octroyés au titre du mécanisme européen de stabilité financière (MESF, 52,4 % de l'exposition totale en 2019). Établi en 20104(*), le MESF constitue une assistance financière de l'Union européenne à un État membre qui connaît de graves perturbations économiques ou financières, en raison d'événements exceptionnels échappant à son contrôle. Il est financé par le budget de l'UE, la Commission étant habilitée à emprunter jusqu'à 60 milliards d'euros sur les marchés financiers. Les prêts sont garantis par le budget de l'UE. Le MESF a principalement été activé pour l'Irlande et le Portugal, pour un montant total de 46,8 milliards d'euros (22,5 milliards pour l'Irlande et 24,3 milliards pour le Portugal).

Le gros de la progression constatée est expliqué par deux instruments : le programme SURE et la facilité pour la reprise et la résilience (FRR), dans des proportions similaires sur la période observée. Le programme SURE (Support to mitigate Unemployment Risks in an Emergency - Soutien pour atténuer les risques de chômage en cas d'urgence) est un programme de réassurance chômage créé en 20205(*) afin d'apporter une aide financière aux États membres touchés par la crise sanitaire. Il prend la forme d'un prêt accordé par l'UE à l'État membre qui en a fait la demande et a permis de financer des mécanismes de chômage partiel. 98,5 milliards d'euros ont été prêtés à ce titre entre 2020 et 2022, date de fin de disponibilité de cet instrument.

Quant à la facilité pour la reprise et la résilience (FRR), elle est la pièce maîtresse du plan de relance Next Generation EU. Elle permet à la Commission de lever des fonds pour contribuer à réparer les dommages économiques et sociaux immédiats causés par la pandémie de COVID-19, tout en favorisant les transitions écologiques et numériques. Initialement créé en 20216(*), cet instrument a été revu en 20237(*) à la suite de l'invasion de l'Ukraine par la Russie pour rendre l'UE indépendante des combustibles fossiles russes et accélérer la transition énergétique propre de l'UE. Le budget de la facilité pour la reprise et la résilience s'élève à 650 milliards d'euros : 359 milliards d'euros de subventions et 291 milliards d'euros de prêts. Ces prêts accordés à des États-membres constituent un passif éventuel. Sur les 291 milliards d'euros de prêts convenus, 108,7 milliards d'euros ont été décaissés entre 2021 et 2024.

Dans l'ensemble, l'assistance financière aux États membres représente donc la majorité des engagements extra-budgétaires de l'Union, part qui devrait encore augmenter dans les années à venir.

b) Une progression remarquable de l'assistance financière aux pays tiers qui reflète l'important soutien apporté à l'économie ukrainienne

Le soutien apporté par l'Union européenne à des pays tiers prend principalement la forme d'une « assistance macrofinancière ». Créée en 1990, l'assistance macrofinancière (AMF) de l'Union européenne a pour but d'accorder une aide financière de nature macro-économique à des pays tiers dont la balance des paiements connaît des difficultés à court terme. Elle prend la forme de dons ou de prêts, adossés à une contribution financière du Fonds monétaire international (FMI) dans le contexte d'un programme d'ajustement et de réforme dans le pays concerné. Des prêts à moyen-long terme sont ainsi principalement accordés à des États dans le voisinage de l'Union européenne (Égypte, Tunisie, Jordanie, Balkans occidentaux, etc.).

La forte croissance observée est imputable au soutien apporté à l'Ukraine : alors que les AMF s'élevaient à moins de 5 milliards d'euros fin 2019, elles ont progressivement été portées à 7,5 milliards d'euros fin 2021, puis 15 milliards d'euros fin 2022, du fait notamment de l'AMF d'urgence décidée en faveur de l'Ukraine. En incluant des dispositifs comme l'AMF+ en faveur de l'Ukraine et la facilité Ukraine, l'assistance portée à des pays tiers s'élevait à 47 milliards d'euros fin 2024, soit près de dix fois le niveau observé fin 2019.

Cette dynamique mérite qu'une attention particulière lui soit consacrée. Dès 20228(*), la Cour des comptes européenne écrivait que « la guerre d'agression menée par la Russie contre l'Ukraine augmente les risques pour le budget de l'UE », identifiant notamment « un risque accru que des passifs éventuels au titre du budget de l'UE déclenchent des obligations de payer. » La guerre emporte un risque de défaut dont le coût serait supporté par l'Union européenne et ses États-membres. Ce risque, encore embryonnaire à l'été 2022, s'est fortement accru avec le temps, avec la multiplication des dispositifs de soutien.

2. Une tendance très haussière qui devrait se poursuivre ces prochaines années

Il est possible d'offrir une projection future du volume des passifs éventuels de l'Union européenne en s'intéressant à l'ensemble des engagements signés mais non déboursés, suivant les trois grandes catégories identifiées : les prêts en faveur des États membres et des pays tiers et les garanties budgétaires. Cette méthodologie, employée par la Cour des comptes européenne dans son rapport annuel sur l'exécution du budget de l'Union européenne, est a priori un minorant. D'une part, elle ne tient nécessairement pas compte des derniers dispositifs annoncés, dont l'impact n'est souvent pas négligeable. D'autre part, l'estimation de la Cour des comptes européenne s'appuie sur la seule « exposition du budget de l'Union européenne », mesure relativement prudente : ce rapport s'attache à présenter plusieurs estimations, selon des scénarios plus ou moins favorables.

a) Une assistance aux États membres en très forte progression, sous l'effet du plan de relance et de nouveaux engagements

Évolution attendue des dispositifs d'assistance aux États membres

(en milliards d'euros)

Notes : Seuls sont représentés les dispositifs de plus d'un milliard d'euros.

*Estimations de la commission des finances, sur la base des données publiques et d'échanges avec les services de la Commission européenne.

Source : commission des finances, d'après les données de la Commission européenne et de la Cour des comptes européenne

Le dynamisme observé des dispositifs d'assistance aux États membres devrait se poursuivre et s'accentuer dans les prochaines années, les prêts aux États membres devant presque doubler d'ici 2027, suivant la mise en oeuvre de la FRR et le déploiement du nouveau dispositif SAFE.

Pour mémoire, le versement de la facilité pour la reprise et la résilience (FRR) est conditionné par la réalisation par les États membres de plans nationaux de reprise et de résilience : le montant total des prêts approuvés s'élève à 290,9 milliards d'euros. Or fin 2024, seuls 108,7 milliards d'euros avaient été décaissés : l'ensemble des prêts approuvés sera décaissé d'ici 2026, augmentant de près de 200 milliards d'euros le volume de prêts accordés à des États membres par rapport à fin 2024.

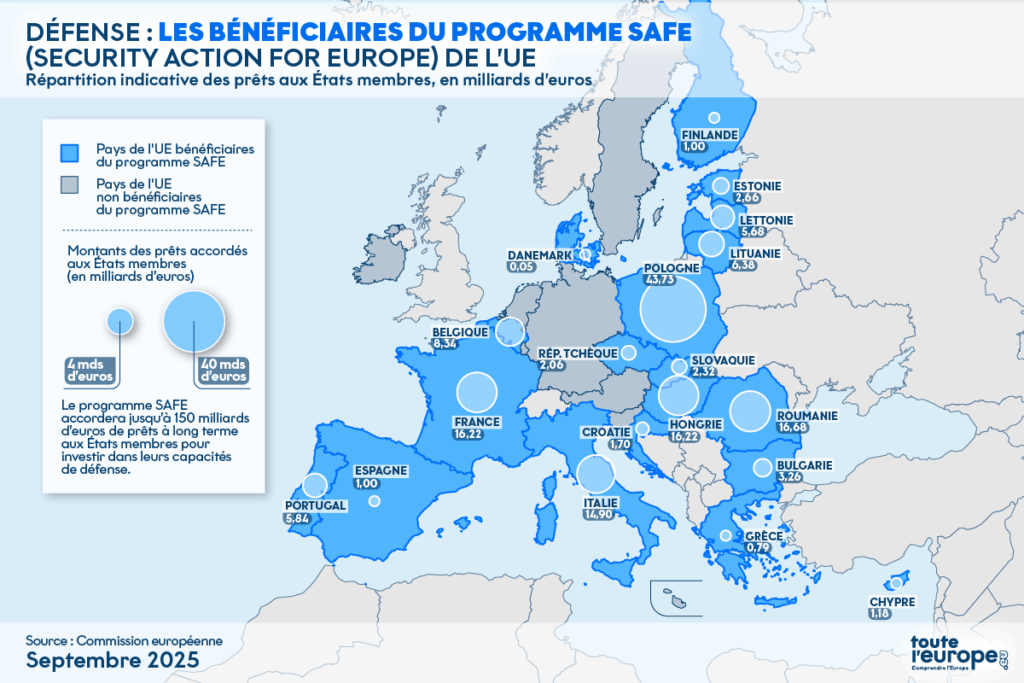

Un second dispositif qui devrait fortement gonfler le volume des prêts octroyés à des États membres est le nouvel instrument intitulé « Agir pour la sécurité de l'Europe - SAFE » (SAFE). Annoncé par la Commission européenne en mars 2025 dans le cadre de son plan « ReArm Europe », le règlement SAFE prévoit un montant maximal de 150 milliards d'euros de prêts qui peuvent fournir aux États membres un financement avantageux pour leurs besoins en matière de défense. Le 9 septembre 2025, l'exécutif communautaire a annoncé l'allocation provisoire de l'ensemble de ces moyens aux 19 États membres qui souhaitaient en bénéficier (dont 16,2 milliards d'euros pour la France). Il revient désormais aux pays concernés de présenter d'ici fin novembre un plan d'investissement détaillant les projets qu'ils souhaitent financer, l'objectif étant de signer des accords de financement au premier trimestre 2026. Au vu de la rapide mise en oeuvre de cet instrument, le règlement SAFE prévoyant des versements jusqu'à 20309(*), l'hypothèse est faite de décaissements linéaires, soit le versement de la moitié de l'enveloppe de 150 milliards d'euros d'ici fin 2027.

Quant aux autres instruments concernés (SURE, MESF), leur volume est amené à se réduire progressivement à mesure que les États emprunteurs remboursent les sommes empruntées. La trajectoire inscrite reprend les échanges avec la Commission.

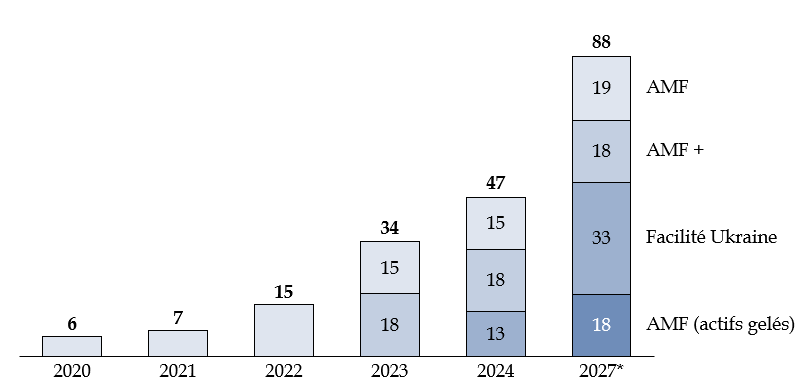

b) Une assistance aux pays tiers de moindre ampleur mais au dynamisme marqué

Évolution attendue des dispositifs d'assistance aux pays tiers

(en milliards d'euros)

Notes : AMF : assistance macrofinancière.

Seuls sont représentés les dispositifs de plus d'un milliard d'euros. Un prêt « Euratom » de 300 millions d'euros est notamment exclu, affectant certains arrondis.

*Estimations de la commission des finances, sur la base des données publiques et d'échanges avec les services de la Commission européenne.

Source : commission des finances, d'après les données de la Commission européenne et de la Cour des comptes européenne

Tout comme pour les prêts aux pays membres, l'exposition aux pays tiers devrait presque doubler à court terme, du fait notamment de la mise en oeuvre de programmes d'importance en faveur de l'Ukraine. Ces dispositifs feront l'objet d'une analyse approfondie dans la suite de ce rapport mais on peut notamment citer l'importance de la facilité Ukraine (+ 20 milliards d'euros dans les prochaines années) et de l'assistance macrofinancière avoirs gelés (+ 18,1 milliards d'euros).

Les projections réalisées n'intègrent pas le potentiel prêt de réparation de 140 milliards euros accordé à l'Ukraine et mobilisant le capital des actifs russes gelés qui fait encore l'objet de discussions entre États membres (cf. analyse détaillée ci-dessous).

Enfin, les programmes d'assistance macrofinancière se poursuivent et contribuent à la hausse observée avec, dernièrement, des enveloppes de 4 milliards d'euros et 1,5 milliards d'euros au titre, respectivement, de facilités pour les réformes et la croissance en faveur des Balkans occidentaux et de la Moldavie.

c) Des garanties qui devraient encore se développer sur les dernières années du cadre financier pluriannuel

Évolution attendue des garanties budgétaires

(en milliards d'euros)

Notes : FEIS : fonds européen pour les investissements stratégiques ; FEDD (+) : fonds européen pour le développement durable (+).

Seuls sont représentés les dispositifs de plus d'un milliard d'euros (les garanties du FEDD ne sont notamment pas représentées).

*Estimations de la commission des finances, sur la base des données publiques et d'échanges avec les services de la Commission européenne.

Source : commission des finances, d'après les données de la Commission européenne et de la Cour des comptes européenne

Les garanties budgétaires comprennent deux types de dispositifs : les garanties destinées à soutenir l'investissement au sein de l'UE (fonds européen pour les investissements stratégiques (FEIS), InvestEU) et hors de l'UE, notamment dans le cadre de la politique de voisinage (fonds européen pour le développement durable (FEDD), FEDD+, mandat de prêt extérieur de la BEI, garantie pour l'Ukraine).

S'agissant des garanties à vocation plus économique, le fonds européen pour les investissements stratégiques (FEIS) outil principal du plan Juncker, a été lancé pour remédier au problème de la faiblesse prolongée de l'investissement privé dans l'UE à la suite de la crise financière. Il prend la forme d'une garantie budgétaire de 26 milliards d'euros accordée par le budget de l'UE au groupe BEI. Au titre du CFP 2021-2027, le programme InvestEU rassemble les activités précédemment menées au titre de l'EFSI et plusieurs autres instruments financiers et réalise des investissements dans des domaines similaires à ceux du FEIS10(*).

Hors de l'Union européenne, la garantie budgétaire la plus ancienne est celle fournie au titre du mandat de prêt extérieur de la BEI (MPE), qui vise à permettre à cette dernière d'entreprendre des opérations de financement dans des environnements plus risqués, à l'extérieur de l'UE, afin de développer les infrastructures socio-économiques et le secteur privé local. En 2017, la garantie au titre du fonds européen pour le développement durable (FEDD) a été mise en place pour soutenir les investissements et améliorer l'accès au financement, principalement en Afrique et dans les pays relevant de la politique de voisinage. Le FEDD+ a été établi pour le CFP 2021-2027 et porte sur un périmètre géographique plus large11(*).

Enfin, le règlement établissant une facilité pour l'Ukraine12(*) prévoit l'octroi d'une garantie de 7,8 milliards d'euros jusqu'à fin 2027. Il vise à mobiliser 40 milliards d'euros d'investissement public et privé pour soutenir l'investissement dans ce pays, notamment dans des secteurs critiques comme l'énergie.

La Commission européenne se refuse à faire des projections précises sur l'évolution des passifs éventuels correspondant à ces garanties budgétaires, du fait de « la grande variété des produits et des mécanismes de partage des risques utilisés, y compris les produits d'actions pour lesquels il est très difficile de prévoir le calendrier exact de déploiement des produits ». Elle indique toutefois à prendre en compte le stade de mise en oeuvre des différents instruments et prévoit « une légère baisse dans les années à venir » pour les instruments entièrement constitués (FEIS, FEDD, et MPE), « tandis qu'InvestEU et le FEDD+ devraient atteindre leur montant maximal vers la fin du cadre financier pluriannuel (CFP) 2021-2027 ».

Afin d'évaluer l'exposition future du budget de l'Union européenne, la Cour des comptes européenne agrège l'ensemble des garanties liées à des opérations signées mais non encore décaissées. Compte tenu des difficultés méthodologiques rappelées par la Commission, cette méthode a le mérite de donner un ordre de grandeur et est ici reprise pour évaluer la progression du fonds InvestEU, du FEDD+ et de la nouvelle garantie pour l'Ukraine, en gardant à l'esprit qu'elle ne tient pas compte de tout effet d'accélération en fin de CFP. S'agissant des garanties entièrement constituées (FEIS, FEDD et MPE), une légère décrue est ici estimée sur la base des tendances qui ressortent des derniers chiffres publiés.

Le résultat de ces projections fait apparaître un certain dynamisme des garanties budgétaires à moyen terme (+ 33 %), qui viennent accroître l'exposition du budget de l'Union européenne à mesure que les nouveaux programmes de garanties se déploient, tandis que les anciens dispositifs se résorbent à un rythme plus mesuré.

Compte tenu du lent rythme de décaissement des opérations financières auxquelles l'Union européenne apporte une garantie, la méthodologie d'évaluation de la Cour des comptes européenne apparaît comme la plus appropriée. Toutefois, comme rappelé par la Commission européenne, « les garanties budgétaires signées avec les contreparties sont irrévocables par nature » et « les partenaires chargés de la mise en oeuvre ont le droit d'inclure de manière relativement autonome de nouvelles opérations ». À titre informatif, le graphique présenté ci-dessus inclut donc également le plafond des différents dispositifs budgétaires, qui se situe à près de deux fois le montant estimé.

d) Une hausse toujours plus substantielle de l'exposition du budget de l'Union européenne, qui pourrait être accentuée par la situation budgétaire de l'Ukraine

(1) La progression de l'exposition du budget de l'Union européenne maintient son rythme très soutenu

Projection de l'exposition du budget de l'Union

européenne

à la fin du CFP 2021-2027

(en milliards d'euros)

Notes : *Estimations de la commission des finances, sur la base des données publiques et d'échanges avec les services de la Commission européenne.

Source : commission des finances, d'après les données de la Commission européenne et de la Cour des comptes européenne

Pour conclure, on peut s'attendre à ce que l'exposition du budget de l'Union européenne continue de s'accroître à un rythme plus que significatif, doublant presque d'ici la fin du CFP 2021-2027, pour atteindre 640 milliards d'euros. Le rythme de croissance se maintiendrait presqu'au rythme observé depuis 2019, atteignant 28 % par an. Sur le plan quantitatif, la hausse observée est avant tout expliquée par l'assistance financière aux États membres, même si une hausse significative est en réalité attendue pour chaque catégorie de passifs éventuels (de plus d'un tiers). La suite de ce rapport s'intéresse aux conséquences de ces évolutions, qui peuvent atteindre des centaines de milliards d'euros, lesquelles conséquences varient selon le profil du dispositif et la gestion du risque associé.

(2) Alors que le conflit ukrainien s'enlise, le coût du soutien financier européen devrait encore progresser dans les prochaines années

Les besoins de l'économie ukrainienne sont tels que l'Union européenne sera nécessairement appelée à contribuer dans les prochaines années. Alors que les ressources du pays sont très majoritairement affectées à l'effort de guerre, l'Ukraine s'appuie largement sur un soutien financier extérieur pour supporter le coût social de la guerre et les investissements nécessaires. Ce soutien étranger est toutefois menacé depuis l'élection de Donald Trump comme président des États-Unis, jusque là le premier donateur à la cause ukrainienne. L'Union européenne est donc devenue par la force des choses le principal bailleur de fonds de l'Ukraine, même si l'Ukraine s'efforce de mobiliser par ailleurs des institutions internationales comme le FMI et la Banque mondiale. Le ministre des finances ukrainien a ainsi annoncé qu'il estime devoir lever 16 milliards d'euros auprès de ses partenaires pour boucler son budget 202613(*).

Dans le cadre de la revue périodique qu'il a réalisé en juin 202514(*) pour assurer le suivi du mécanisme élargi de crédit15(*) engagé en faveur de l'Ukraine, le FMI décrit l'ampleur du défi auquel ce pays est confronté et le soutien que ses partenaires devront apporter pour maintenir le pays à flot. Le FMI indique ainsi que les risques à court terme sont « exceptionnellement élevés », portant aussi bien sur la durée et l'intensité du conflit que sur la durabilité du soutien financier et militaire international, évoquant comme risque secondaire les conséquences d'attaque répétées sur la population ukrainienne et ses infrastructures énergétiques.

Le FMI craint par ailleurs une lassitude de la population ukrainienne face à la quantité de réformes déjà engagées, qui risque de mettre en péril celles encore nécessaires pour assainir la situation financière du pays et attirer les capitaux privés indispensables à sa reconstruction. Illustration de ces avertissements, l'organisation non gouvernementale Human Rights Watch a dénoncé une loi adoptée le 22 juillet 2025 par le Parlement ukrainien privant les principaux organes anti-corruption de leur indépendance16(*).

S'agissant plus spécifiquement de la dette ukrainienne, le FMI estime, dans ce contexte particulièrement difficile, que la soutenabilité de la dette ukrainienne n'est pas assurée et que cette dernière doit être restaurée à moyen terme par une combinaison de trois facteurs :

(i) par un « ajustement fiscal » substantiel (en augmentant les impôts) ;

(ii) par d'importants prêts concessionnels17(*) (« exceptional financing from creditors and donors ») ;

(iii) par une restructuration de sa dette, y compris d'importants warrants18(*) émis en 2015 pour des centaines de millions d'euros.

La revue de juin indique que les engagements suffisent à financer les douze prochains mois et que, dans le scénario de base, les perspectives de financement sont bonnes pour la suite.

Le scénario de base apparaît toutefois excessivement optimiste (fin du conflit au dernier trimestre 2025) et il appartient donc de se référer aux modélisations du scénario dit pessimiste (atténuation du conflit mi-2026). Ce scénario implique un surcoût de 12 milliards de dollars d'ici 2027, impliquant notamment des « prêts très concessionnels (proches de la subvention) » et des restructurations additionnelles de la dette existante. Les projections affichées font apparaître un déficit de financement (« financing gap ») d'un peu plus de 10 milliards de dollars par an à partir de 2028, nécessitant un roulement de la dette (« flow relief ») et d'importants financements exceptionnels.

Déficit de financement ukrainien en cas de réalisation du scénario pessimiste

(en milliards de dollars)

|

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

2031 |

2032 |

2033 |

||

|

Q1 |

Q2-Q4 |

|||||||||||

|

A. Déficit de financement (B+C+D+E) |

42,5 |

46,2 |

45,1 |

37,6 |

3,1 |

7,8 |

15,2 |

12,8 |

12,3 |

10 |

9,7 |

9,3 |

|

B. Financement officiel (hors FMI) |

38 |

36,4 |

51,9 |

20 |

1,9 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

C. FMI (estimation) |

4,5 |

5,3 |

2,4 |

2,2 |

1,1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

D. Allègement de la dette |

0 |

4,4 |

3 |

3,2 |

0,2 |

2,5 |

8 |

5,7 |

5,1 |

2,9 |

2,6 |

2,1 |

|

E. Financement exceptionnel |

- |

- |

- |

- |

- |

5,3 |

7,1 |

7,1 |

7,1 |

7,1 |

7,1 |

7,1 |

|

F. Préfinancement du budget |

- |

- |

- 12,2 |

12,2 |

0 |

- |

- |

- |

- |

- |

- |

- |

Source : Commission des finances, d'après le Fonds monétaire international (8e revue, juin 2025)

La tonalité de la revue du FMI n'est toutefois pas alarmiste. Il y est noté que, depuis le début de la guerre, les autorités ukrainiennes ont su prendre les mesures nécessaires pour répondre rapidement aux nombreux chocs auxquels elles ont été confrontées, faisant montre d'une gestion économique efficiente (« track record of effective economic management »). L'opinion positive du FMI repose aussi toutefois pour une large part sur le soutien affiché par les partenaires internationaux de l'Ukraine19(*) (« financing assurances from international partners and expected debt relief »). Partant de ce constat, le scénario le plus probable est que d'une part, l'Ukraine ne pourra pas rembourser ses emprunts en temps et en heure, et d'autre part, un soutien additionnel substantiel sera nécessaire à moyen terme.

C. UNE EXPOSITION DU BUDGET EUROPÉEN SUPPORTÉE MAJORITAIREMENT PAR LES ÉTATS-MEMBRES

Les risques que font courir les passifs éventuels aux finances de l'Union varient s'ils sont provisionnés ou non. Les passifs éventuels découlant des garanties budgétaires et, jusque récemment, l'ensemble des passifs éventuels issus de l'assistance financière à des pays tiers, étaient partiellement provisionnés. En effet, aux termes de l'article 214 du règlement financier, le taux de provisionnement doit couvrir les pertes nettes attendues et offrir en outre un coussin de sécurité approprié pour couvrir les pertes imprévues (en pratique, le taux de provisionnement varie de 9 % à 50 %, selon l'instrument). Cette provision protège le budget de l'UE contre les défauts.

Les sommes provisionnées sont placées dans le fonds commun de provisionnement (FCP), créé en 2018 et opérationnel depuis 2021. Il classe ses ressources dans des compartiments distincts, correspondant chacun à un instrument contributeur provisionné. Il est principalement investi en obligations d'État. Fin 2024, la valeur de marché du FCP s'élevait à 23,2 milliards d'euros.

Les passifs éventuels découlant de l'assistance financière aux États membres de l'UE ne sont pas provisionnés, ainsi, désormais, que certains dispositifs de soutien à l'Ukraine. Ils sont couverts par la « marge de manoeuvre » (aussi appelée « marge sous plafond » ou « headroom » dans le jargon bruxellois), soit l'écart entre le plafond des ressources propres pouvant être perçus auprès des États membres, fixé par la décision relative aux ressources propres, et les plafonds de dépenses, fixés par le cadre financier pluriannuel (CFP). Cette différence sert de garantie à l'Union pour couvrir l'ensemble de ses obligations financières et passifs éventuels en toutes circonstances, même en cas d'évolution économique défavorable.

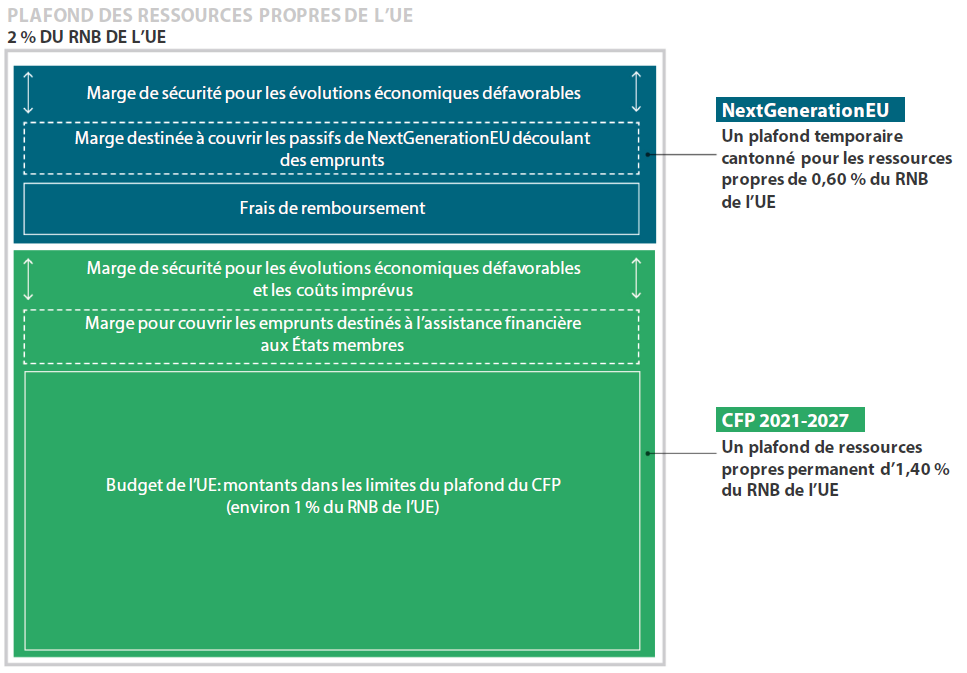

La décision relative aux ressources propres pour le cadre financier pluriannuel 2021 - 202720(*) a initialement placé le plafond des ressources propres destiné à couvrir les crédits annuels de paiement à 1,40 % du revenu national brut (RNB) de l'UE (contre 1,23 % pour le CFP 2014-2020).

Afin de permettre à l'Union d'emprunter sur les marchés les fonds nécessaires pour NextGenerationEU, un plafond supplémentaire cantonné de 0,6 % du RNB de l'UE a été temporairement introduit dans la décision relative aux ressources propres.

Le plafond des ressources propres de l'Union européenne

Source : Cour des comptes européenne

Comme exposé précédemment, les dispositifs non-provisionnés, à savoir les dispositifs d'assistance aux états membres et certains dispositifs d'assistance à l'Ukraine, connaissent une forte croissance, qui devrait se poursuivre dans les prochaines années. Or, par définition, les dispositifs non-provisionnés représentent un risque plus direct pour les finances de l'Union. En effet, en cas de défaut, ils peuvent justifier une hausse des contributions des États membres, qui affecterait particulièrement la France, 2e contributeur net de l'Union européenne depuis le départ du Royaume-Uni.

Interrogées dans le cadre de ce contrôle, les services de la Commission confirment que « l'appui budgétaire des États membres peut être requis en cas de non-paiement des intérêts ou du principal par un bénéficiaire d'un prêt, situation qui ne s'est pas encore produite et qui reste conjecturale. »

Ils nuancent toutefois fortement ce risque en indiquant que « dans une telle éventualité extrême (...), la Commission, conformément à la législation applicable en matière de ressources propres, s'appuierait, dans la mesure du possible, sur une gestion active des liquidités et des redéploiements budgétaires. En dernier recours, la Commission peut demander à tous les États membres de fournir à titre provisoire la différence entre les actifs disponibles et les besoins de trésorerie. La mise à disposition de ces liquidités sera compensée, sans délai, dans le cadre du budget de l'UE. »

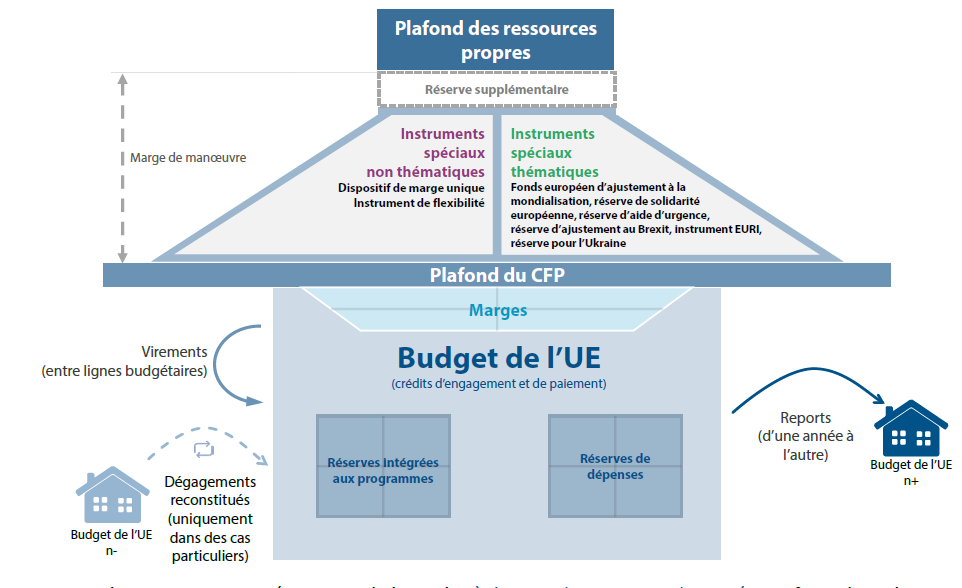

De fait, le budget européen n'a rien à envier au budget français en matière de complexité et dispose de toute une gamme d'instruments pour accommoder un carcan budgétaire parfois trop rigide. La Cour des comptes européenne a analysé dans le détail ces instruments dans son audit publié en septembre 202521(*), en distinguant notamment les virements et reports possibles sous le plafond du CFP des enveloppes spécifiques prévues au-dessus de ce plafond pour divers motifs, que ce soit des dépenses imprévues (instrument de flexibilité), des catastrophes majeures (réserve d'aide d'urgence), etc. :

Outils de flexibilité budgétaire dans le CFP 2021-2027

Source : Cour des comptes européenne

Si des marges de flexibilité existent bien, il appartient néanmoins de relativiser leur importance. La Cour des comptes européenne a ainsi déjà constaté une « utilisation intensive des outils de flexibilité », qui « témoigne des besoins accrus liés à la finalité de ces outils : la fréquence et l'ampleur des catastrophes naturelles (...), et les situations d'urgence ainsi que la crise humanitaire dans le voisinage de l'UE dues à la guerre d'agression menée par la Russie contre l'Ukraine ». Cette consommation importante a rapidement réduit leur disponibilité pour le reste du CFP et a notamment rendu nécessaire en 2024 un réabondement de l'instrument de flexibilité à l'occasion de la révision du CFP (dont le plafond passe de 7,2 milliards d'euros à 9,2 milliards d'euros, soit une hausse de 28 %).

Le caractère limité des instruments de flexibilité ne doit pas être condamné, bien au contraire. Comme le note la Cour des comptes européenne : « afin de répondre aux crises importantes et exceptionnelles telles que la guerre, les pratiques de gestion des finances publiques préconisent d'avoir recours à une budgétisation de crise, et non aux réserves ordinaires. Nous avons observé que le CFP ne disposait pas d'un mécanisme permettant de déclencher une budgétisation de crise pour répondre à de tels besoins. (...) Toute révision du CFP doit être approuvée à l'unanimité par le Conseil. »

En conclusion, si des enveloppes existent pour faire face aux situations imprévues, et si les services de la Commission sont assurément experts pour réaliser des virements et des reports entre lignes budgétaires, il n'y a pas d'argent magique et tout défaut sur un instrument couvert par la marge budgétaire, se traduira, in fine, par une baisse de certaines dépenses de l'Union européenne, ou une hausse des contributions des États membres.

II. L'ASSISTANCE AUX PAYS TIERS CONNAÎT UNE HAUSSE PARTICULIÈREMENT DYNAMIQUE, SOUS L'EFFET DES DIFFÉRENTS DISPOSITIFS D'ASSISTANCE À L'UKRAINE

A. L'ASSISTANCE MACROFINANCIÈRE A LONGTEMPS CONSTITUÉ LE PRINCIPAL MÉCANISME DE SOUTIEN FINANCIER À DES PAYS TIERS

Jusqu'à 202422(*), l'assistance aux pays tiers a pris la forme de dispositifs d'assistance macrofinancière ou, à la marge, de prêts dits « Euratom ». Ces derniers prêts visent à fournir des financements à des pays tiers pour des investissements dans le secteur nucléaire, pour un montant total s'élevant à 200 millions d'euros fin 2020, 300 millions d'euros depuis 2021.

L'assistance macrofinancière (AMF) est une aide mobilisée à la demande des pays partenaires éligibles qui vise à répondre à des besoins de financement extérieur exceptionnels et temporaires au moyen d'un soutien à la balance des paiements, sous la forme de prêts et/ou de subventions (ou d'une combinaison de ceux-ci). Ce rapport s'intéresse aux prêts octroyés, qui seuls créent des passifs éventuels pour l'Union européenne.

Conformément aux dispositions des articles 209 et 212 du traité sur le fonctionnement de l'Union européenne (TFUE), les décisions d'AMF sont généralement adoptées par le Parlement européen et le Conseil sur proposition de la Commission dans le cadre de la procédure législative ordinaire. Lorsque la situation dans un pays tiers nécessite une assistance financière urgente de la part de l'Union, le Conseil peut, sur proposition de la Commission, adopter les décisions nécessaires, conformément à l'article 213 de ce même traité (procédure urgente, sans participation du Parlement européen).

En termes de financement, la Commission européenne s'endette pour prêter. Jusqu'à 2022, elle a eu recours à des emprunts adossés (« back-to-back loans »), autrement dit, chaque prêt était financé par une obligation de l'UE correspondante, dont l'échéance, le taux d'intérêt et le calendrier de remboursement concordent exactement avec ceux du prêt de l'UE. Depuis 2022, face à la hausse des sommes empruntées et dans une logique de rationalisation de sa politique d'émission de dette, la Commission n'émet plus d'emprunts adossés et a désormais recours à ce qu'elle nomme une approche unifiée pour les emprunts de l'UE. Selon cette approche, la Commission émet des obligations sous l'appellation unique d'« obligations de l'UE », pour financer ses différents instruments de dette. Cette approche est mise en oeuvre depuis l'AMF + pour l'Ukraine (cf. infra).

L'octroi de financements à des conditions favorables est conditionné à la mise en oeuvre de mesures d'ajustement et de réformes structurelles visant à s'attaquer aux causes profondes des problèmes économiques rencontrés. Les domaines typiques des mesures qui sous-tendent les AMF sont les finances publiques, la gouvernance et la lutte contre la corruption, le secteur financier, l'environnement des entreprises, la croissance durable, ainsi que les politiques sociales et du marché du travail. Les conditions de l'AMF sont définies dans un protocole d'accord (« memorandum of understanding »). Le Parlement européen et le Conseil sont régulièrement informés de l'évolution de l'AMF tout au long de sa mise en oeuvre.

La détermination du montant de l'assistance macrofinancière de l'Union repose sur une évaluation quantitative des besoins résiduels de financement extérieur du pays partenaire, et tient compte de sa capacité à se financer par ses propres ressources, en particulier par les réserves internationales dont il dispose. L'assistance macrofinancière de l'Union doit compléter les programmes et les ressources mis à disposition par le FMI et la Banque mondiale. Elle tient également compte des contributions financières attendues des donateurs bilatéraux et multilatéraux, du déploiement préexistant des autres instruments de financement de l'Union dans le pays et de la valeur ajoutée de l'intervention globale de l'Union.

Jusqu'à 202323(*), chaque prêt à un pays tiers était accompagné d'une provision à hauteur de 9 %24(*) (cf. infra). C'est cette mécanique qui limitait le montant des AMF accordées, puisque le montant total des provisions est plafonné par le cadre financier pluriannuel. Le CFP 2021-2027 affectait un montant de 1,046 milliard d'euros au provisionnement des prêts AMF en faveur des pays partenaires, plafond revu à la hausse dans le cadre de la révision à mi-parcours de 2024 (+ 529,9 millions d'euros).

En dehors du cas ukrainien, les autres programmes d'assistance macrofinancière accordés à des pays tiers s'élevaient à 4,7 milliards d'euros fin 2024 et étaient attribués à des pays dans le voisinage de l'Union européenne25(*). Ces prêts ne présentent pas d'enjeu financier particulier : ils sont provisionnés à un taux de 9 % dans le cadre du CFP actuel jusque 2023, ils étaient structurés en prêts adossés, transférant l'intégralité des coûts de financement aux bénéficiaires de prêts26(*) (cf. supra).

Ils font l'objet d'un suivi approfondi de la Commission, portant notamment sur la soutenabilité de la dette et la situation budgétaire des pays bénéficiant d'une opération d'AMF, en s'appuyant principalement sur l'évaluation régulièrement mise à jour dans le cadre du programme du FMI. La Commission dialogue par ailleurs avec les pays bénéficiaires, notamment dans le cadre des réunions annuelles de l'accord d'association. Enfin, pour les pays candidats, la Commission suit les progrès accomplis dans le respect des critères économiques dans le cadre du processus d'adhésion et formule des recommandations ciblées en vue de l'intégration par le pays de l'acquis de l'UE, y compris sur les questions relatives à la soutenabilité de la dette.

En termes de volume, la hausse des AMF ne se limite pas au seul cas de l'Ukraine. Une AMF de 4 milliards d'euros a ainsi été accordée à l'Égypte27(*) et une autre de 500 millions d'euros en faveur de la Jordanie28(*). La DG ECFIN indique par ailleurs que plusieurs AMF étaient en cours d'examen à l'été 2025, dont une nouvelle de 500 millions d'euros pour la Jordanie et une éventuelle AMF pour le Liban, qui serait toutefois subordonnée à l'adoption préalable d'un programme du FMI.

Le soutien à l'Ukraine représentait fin 2024 près de 90 % des prêts accordés par l'Union à des pays tiers, expliquant la très grande majorité de la hausse des prêts accordés à des pays tiers. Il fait l'objet, dans ce rapport, d'une analyse détaillée pour mieux appréhender les dispositifs qui le constituent, les coûts associés et les risques qu'ils font peser sur le budget de l'Union européenne et de ses États membres.

B. LE SOUTIEN FINANCIER APPORTÉ À L'UKRAINE S'EST ACCRU AVEC LES ANNÉES, À LA HAUTEUR DE L'AGRESSION RUSSE, EXPOSANT DE PLUS EN PLUS FORTEMENT LE BUDGET EUROPÉEN

1. Un soutien affirmé dès 2014, pour faire face à l'agression russe, prenant la forme d'une assistance macrofinancière (AMF) faiblement provisionnée

L'invasion russe de l'Ukraine le 24 février 2022 menace l'existence même de ce pays et, comme en attestent les nombreuses violations de l'espace aérien européen observées depuis septembre 2025, cette menace ne s'arrête pas aux frontières de l'Union européenne.

Le conflit russo-ukrainien est toutefois plus ancien et une continuité peut être trouvée avec les affrontements qui se sont tenus dans le Donbass et en Crimée en 2014. Sur le plan financier, l'Union européenne a accordé 4,4 milliards de prêts à l'Ukraine sous la forme de 4 opérations d'AMF entre avril 2014 et mai 2020, afin d`attirer les investissements, stimuler la productivité et relever le niveau de vie à moyen terme. Ce soutien s'inscrivait dans une politique de voisinage de l'Union européenne de plus en plus active, le partenariat oriental de l'Union européenne lancé en 200929(*) ayant été renforcé pour les trois pays engagés dans le processus d'adhésion à l'UE : l'Ukraine, la Moldavie et la Géorgie (trois pays qui présentent une autre caractéristique commune : des conflits territoriaux irrésolus avec la Russie).

La DG ECFIN de la Commission européenne, en charge de ces dispositifs d'AMF, a publié en 2025 les résultats d'une évaluation30(*) d'une AMF d'1 milliard d'euros accordés à l'Ukraine par décision du Parlement et du Conseil du 4 juillet 2018 (décision (EU) 2018/947). Selon des termes assez proches de ceux utilisés en 2025 par le FMI (cf. supra), l'objet de cet accord d'AMF était de combler le déficit de financement du budget ukrainien (« financing gap »). L'instrument a été conçu pour compléter le soutien financier assuré par le FMI et équilibrer le budget ukrainien, le tout afin d'assurer la stabilité économique du pays et de soutenir le programme de réformes en cours, grâce aux conditions associées à ces prêts, portant notamment sur la lutte contre la corruption. Ces deux effets ont envoyé un signal positif, encourageant l'investissement privé dans le pays.

Une dernière assistance a été accordée juste avant l'invasion russe : une assistance macrofinancière dite « d'urgence », formalisée par la décision (UE) 2022/313 du Parlement européen et du Conseil du 24 février 2022, soit le jour de l'entrée des troupes russes en Ukraine. 1,2 milliards d'euros de prêts ont été versés à l'Ukraine en deux tranches de 600 millions d'euros chacune, en mars et en mai 2022. La deuxième tranche était conditionnée à la réalisation de certaines réformes : les États membres ont jugé que la conditionnalité était entravée par force majeure et ont validé son déboursement.

Les prêts AMF accordés à l'Ukraine avant l'invasion russe de 2022 sont tous provisionnés et respectent les termes de l'article 31 du règlement IVCDCI31(*), qui prévoit que « le taux de provisionnement concernant la garantie pour l'action extérieure est de 9 % pour l'assistance macrofinancière de l'Union et pour les garanties budgétaires couvrant les risques souverains liés aux opérations de prêt. »

Il est noté que, toutes les opérations d'AMF sont normalement subordonnées à l'existence d'un programme non préventif du FMI et à un bilan satisfaisant de la mise en oeuvre des réformes du programme du FMI. Cela donne en effet une forte garantie que la dette du pays bénéficiaire est soutenable, car il s'agit d'une condition stricte pour que le FMI fournisse son assistance financière. Dans le cas de l'AMF d'urgence versée fin février 2022, le soutien de l'UE a devancé de quelques semaines le soutien du FMI accordé en mars 2022, un enchainement pouvant aisément être expliqué par les circonstances exceptionnelles et l'urgence à agir.

2. Un soutien maintenu à l'été 2022, mais avec un taux de couverture en forte hausse

Après l'AMF « urgente » de février 2022 vint l'assistance macrofinancière exceptionnelle, composée de deux prêts de 1 milliard d'euros32(*) (juillet 202233(*)) puis 5 milliards d'euros (septembre 202234(*)), décaissés tout au long de l'année 2022. Cette AMF visait à répondre aux besoins de financement immédiats et les plus urgents de l'Ukraine et à garantir que l'État ukrainien puisse continuer à exercer ses fonctions les plus critiques. Elle s'inscrivait dans le cadre des efforts internationaux exceptionnels déployés par les donateurs bilatéraux et les établissements financiers internationaux pour soutenir l'Ukraine.

Les termes de cette AMF sont particulièrement favorables, avec des échéances plus longues (passant de 15 ans à 25 ans). Par ailleurs, le budget de l'UE couvre exceptionnellement les coûts de taux d'intérêt et les frais administratifs découlant de l'AMF.

Comme pour les AMF précédentes, les 6 milliards d'euros de l'AMF exceptionnelle sont assortis d'une provision de 9 %, soit un montant total de 540 millions d'euros. Pour la première fois toutefois, la décision (UE) 2022/1628 explicite le risque que ces prêts font courir au budget de l'Union :