- AVANT-PROPOS

- L'ESSENTIEL

- PARTIE I

LA VITICULTURE : UN SECTEUR HISTORIQUE

ET ÉCONOMIQUE MAJEUR AU CoeUR D'UNE POLYCRISE

POUR PARTIE PRÉVISIBLE

- I. LA VITICULTURE EN FRANCE : UNE

FILIÈRE HISTORIQUE D'EXCELLENCE QUI VOIT ROUGE

- A. UNE FILIÈRE COMPLEXE AU POIDS

ÉCONOMIQUE ET CULTUREL CONSIDÉRABLE

- B. UNE FILIÈRE DONT LES PRODUCTIONS DOMINENT

LE MARCHÉ MONDIAL

- A. UNE FILIÈRE COMPLEXE AU POIDS

ÉCONOMIQUE ET CULTUREL CONSIDÉRABLE

- II. ENTRE MUTATION DES CONSOMMATIONS ET CHOCS

EXOGÈNES RÉPÉTÉS, UNE FILIÈRE EN CRISE QUI

N'A PAS SU ANTICIPER LE MARCHÉ

- A. UNE BAISSE MONDIALE DE LA CONSOMMATION

TRADUISANT UN CHANGEMENT DE STATUT DU VIN TROP PEU ANTICIPÉ PAR LA

FILIÈRE

- B. DE NOMBREUX CHOCS EXOGÈNES DANS UN

CONTEXTE DE FORTE CONCURRENCE

- C. EN CONSÉQUENCE, UNE FILIÈRE QUI

VOIT ROUGE

- A. UNE BAISSE MONDIALE DE LA CONSOMMATION

TRADUISANT UN CHANGEMENT DE STATUT DU VIN TROP PEU ANTICIPÉ PAR LA

FILIÈRE

- III. UNE MULTIPLICATION DES ALÉAS

CLIMATIQUES ET SANITAIRES QUI DÉSTABILISE DES VIGNOBLES ENTIERS

- A. LES DÉRÈGLEMENTS CLIMATIQUES

IMPACTENT DE PLUS EN PLUS SÉVÈREMENT LA PRODUCTION

VITICOLE

- B. DES ALÉAS CLIMATIQUES QUI TENDENT

À RENFORCER LES ALÉAS SANITAIRES DANS UN CONTEXTE DE

RÉDUCTION DE LA DISPONIBILITÉ DES TRAITEMENTS

PHYTOSANITAIRES

- C. UNE PROBLÉMATIQUE DE L'EAU QUI DEVIENT

URGENTE

- A. LES DÉRÈGLEMENTS CLIMATIQUES

IMPACTENT DE PLUS EN PLUS SÉVÈREMENT LA PRODUCTION

VITICOLE

- I. LA VITICULTURE EN FRANCE : UNE

FILIÈRE HISTORIQUE D'EXCELLENCE QUI VOIT ROUGE

- PARTIE II - DES RÉPONSES QUI DOIVENT

AVANT TOUT

VENIR D'UNE FILIÈRE UNIE ENTRE L'AMONT ET L'AVAL,

CONQUÉRANTE ET RÉSILIENTE, AVEC L'APPUI INDISPENSABLE DES POUVOIRS PUBLICS

- I. LA FILIÈRE DOIT DAVANTAGE ORIENTER ET

MAÎTRISER SA PRODUCTION POUR MIEUX (RE)CONQUÉRIR DES PARTS

DE MARCHÉ

- A. LA RÉPONSE À LA CRISE NE SAURAIT

PASSER UNIQUEMENT PAR L'ARRACHAGE, MAIS PAR UNE PALETTE DE SOLUTIONS

ALLANT DE LA PRODUCTION À LA COMMERCIALISATION

- 1. Si l'arrachage, véritable amputation du

potentiel productif français est parfois inévitable, la

filière doit davantage se saisir des outils de régulation de

l'offre à sa disposition

- a) L'arrachage, objectivement nécessaire

dans certaines circonstances, doit rester une solution de dernier

recours

- b) Aller vers une restructuration plus collective

du vignoble grâce au soutien financier de l'organisation commune des

marchés

- c) Des outils structurants découlant du

droit européen et mis en oeuvre avec l'aide de l'Inao et de

FranceAgriMer au service des filières

- d) L'indispensable régulation

interprofessionnelle

- e) Des évolutions positives attendues de

l'adoption prochaine du « Paquet vin »

- a) L'arrachage, objectivement nécessaire

dans certaines circonstances, doit rester une solution de dernier

recours

- 2. Un accompagnement indispensable de

l'État, mais plus sans condition

- 1. Si l'arrachage, véritable amputation du

potentiel productif français est parfois inévitable, la

filière doit davantage se saisir des outils de régulation de

l'offre à sa disposition

- B. UNE FILIÈRE QUI DOIT DAVANTAGE SE

TOURNER VERS LA DEMANDE TELLE QU'ELLE EST ET REPARTIR À L'OFFENSIVE EN

MISANT SUR SES ATOUTS

- 1. La filière gagnerait à ne pas se

reposer uniquement sur ses appellations, à réaffirmer

l'étanchéité des segments et à ne pas abandonner

l'entrée de gamme à la concurrence

- 2. Elle doit en outre mener à bien un choc

de communication et d'adaptation à la demande

- 3. Financer des bâtiments neufs ou la

conquête des marchés ? Un réajustement des

priorités est nécessaire

- 1. La filière gagnerait à ne pas se

reposer uniquement sur ses appellations, à réaffirmer

l'étanchéité des segments et à ne pas abandonner

l'entrée de gamme à la concurrence

- A. LA RÉPONSE À LA CRISE NE SAURAIT

PASSER UNIQUEMENT PAR L'ARRACHAGE, MAIS PAR UNE PALETTE DE SOLUTIONS

ALLANT DE LA PRODUCTION À LA COMMERCIALISATION

- II. POUR QU'UN PACTE DE CONFIANCE PUISSE SE NOUER

AVEC L'AVAL, LE MAILLON DE LA PRODUCTION DOIT IMPÉRATIVEMENT

ÊTRE SÉCURISÉ DANS SON ACTIVITÉ

ET SES REVENUS

- A. LE COROLLAIRE D'UNE ATTENTION PLUS FORTE

À LA DEMANDE NE PEUT ÊTRE QUE LA SÉCURISATION DES

REVENUS DE L'AMONT PAR LA MOBILISATION DES OUTILS DU DROIT NATIONAL

ET EUROPÉEN

- 1. Les coûts de production sont difficiles

à connaître, mal connus et insuffisamment pris en compte

- 2. Les lois Égalim visent à

favoriser la construction du prix en avant des produits agricoles, mais

celles-ci ne sont que partiellement applicables à la filière

viticole

- 3. Le droit de l'Union européenne et la loi

prévoient des instruments nombreux et variés pour orienter les

prix, mais ceux-ci sont insuffisamment mobilisés

- a) La possibilité de publier des

indicateurs de coûts de production n'est pas utilisée par la

filière

- b) Le droit de l'Union européenne autorise

certaines orientations de prix, faculté que le Pays d'Oc a

utilisé pour la première fois en 2025

- c) Le droit de l'Union européenne et la loi

permettent la constitution d'organisation de producteurs...mais celle-ci est

rendue impossible par l'absence d'intervention du pouvoir

règlementaire

- d) Une fausse bonne idée : le

durcissement de l'interdiction de faire pratiquer des prix de cession

abusivement bas

- e) Soutenir les coopératives dans une

période très difficile

- a) La possibilité de publier des

indicateurs de coûts de production n'est pas utilisée par la

filière

- 1. Les coûts de production sont difficiles

à connaître, mal connus et insuffisamment pris en compte

- B. LE BESOIN D'UNE SIMPLIFICATION ET D'UNE

STABILISATION DES NORMES, NOTAMMENT FISCALES, FRAPPANT L'ACTIVITÉ DE

VITICULTEUR

- C. L'oeNOTOURISME EST UNE VOIE MAJEURE DE

DIVERSIFICATION QUI DOIT ÊTRE ENCOURAGÉE

- 1. Une filière qui s'est largement

renforcée ces 20 dernières années

- 2. Un potentiel en partie inexploité, qui

appelle des efforts structurels

- 3. L'oenotourisme fait cependant face à des

contraintes règlementaires et législatives diverses qui

mériteraient d'être levées ou assouplies

- a) Mieux prendre en compte l'oenotourisme dans le

cadre de l'élaboration de la règlementation de l'urbanisme

- b) Une règlementation du travail dominical

peu lisible

- c) Le besoin d'adapter la complexe

règlementation de la consommation et de la vente d'alcool à la

réalité de l'oenotourisme

- d) Le besoin d'une clarification de la

fiscalité complexe applicable, en s'appuyant sur l'exemple

italien

- a) Mieux prendre en compte l'oenotourisme dans le

cadre de l'élaboration de la règlementation de l'urbanisme

- 4. Au-delà du fort potentiel de

l'oenotourisme, d'autres leviers de diversification à imaginer

- 1. Une filière qui s'est largement

renforcée ces 20 dernières années

- A. LE COROLLAIRE D'UNE ATTENTION PLUS FORTE

À LA DEMANDE NE PEUT ÊTRE QUE LA SÉCURISATION DES

REVENUS DE L'AMONT PAR LA MOBILISATION DES OUTILS DU DROIT NATIONAL

ET EUROPÉEN

- III. ASSURER UNE RÉSILIENCE

ÉCONOMIQUE ET CLIMATIQUE

- A. LE BESOIN DE TRAVAILLER SUR LES

VARIÉTÉS, L'IRRIGATION ET LES SOLS

- 1. Les cépages et variétés

résistants sont un levier de résilience face au changement

climatique

- a) Malgré leur intérêt

certain, les cépages et variétés résistants

demeurent sous-employés dans le vignoble français

- b) Le déploiement des cépages et

variétés résistants, s'il est peut-être ralenti par

les indispensables phases d'expérimentation, peut s'intensifier par

l'accompagnement de la restructuration des vignobles ainsi qu'une meilleure

diffusion des connaissances

- a) Malgré leur intérêt

certain, les cépages et variétés résistants

demeurent sous-employés dans le vignoble français

- 2. Maintenir la viticulture dans les territoires

les plus difficiles par l'irrigation raisonnée, la restructuration des

sols et l'accompagnement économique

- 1. Les cépages et variétés

résistants sont un levier de résilience face au changement

climatique

- B. LE BESOIN DE MOBILISER ET DE SOUTENIR LES

PARTENAIRES DU MONDE VITICOLE

- 1. Renforcer les soutiens bancaires et

assurantiels

- 2. Afin d'assurer la résilience climatique

du vignoble français, il est nécessaire d'assurer, en amont, la

pérennité des pépiniéristes viticoles

- 3. Soutenir, en aval, les distilleries viticoles

en crise afin de maintenir une diversification des débouchés des

viticulteurs

- 1. Renforcer les soutiens bancaires et

assurantiels

- A. LE BESOIN DE TRAVAILLER SUR LES

VARIÉTÉS, L'IRRIGATION ET LES SOLS

- I. LA FILIÈRE DOIT DAVANTAGE ORIENTER ET

MAÎTRISER SA PRODUCTION POUR MIEUX (RE)CONQUÉRIR DES PARTS

DE MARCHÉ

- LISTE DES RECOMMANDATIONS

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LISTE DES CONTRIBUTIONS ÉCRITES

- LISTE DES DÉPLACEMENTS

N° 96

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 29 octobre 2025

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires économiques (1) sur la filière viticole,

Par MM. Daniel LAURENT, Henri CABANEL et Sebastien PLA,

Sénateurs

(1) Cette commission est composée de : Mme Dominique Estrosi Sassone, présidente ; MM. Alain Chatillon, Daniel Gremillet, Mme Viviane Artigalas, MM. Franck Montaugé, Franck Menonville, Bernard Buis, Fabien Gay, Vincent Louault, Mme Antoinette Guhl, M. Philippe Grosvalet, vice-présidents ; MM. Laurent Duplomb, Daniel Laurent, Mme Sylviane Noël, M. Rémi Cardon, Mme Anne-Catherine Loisier, secrétaires ; Mmes Martine Berthet, Marie-Pierre Bessin-Guérin, MM. Yves Bleunven, Michel Bonnus, Denis Bouad, Jean-Marc Boyer, Jean-Luc Brault, Frédéric Buval, Henri Cabanel, Alain Cadec, Guislain Cambier, Mme Anne Chain-Larché, MM. Patrick Chaize, Patrick Chauvet, Pierre Cuypers, Daniel Fargeot, Gilbert Favreau, Mmes Amel Gacquerre, Marie-Lise Housseau, Brigitte Hybert, Annick Jacquemet, Micheline Jacques, MM. Yannick Jadot, Gérard Lahellec, Mme Marianne Margaté, MM. Serge Mérillou, Jean-Jacques Michau, Sebastien Pla, Christian Redon-Sarrazy, Mme Évelyne Renaud-Garabedian, MM. Olivier Rietmann, Daniel Salmon, Lucien Stanzione, Jean-Claude Tissot.

AVANT-PROPOS

Pendant longtemps, la viticulture a ronronné.

Une production abondante, globalement de qualité.

Une demande importante, au pays du vin.

Des vignobles fleurons, très organisés, véritables étendards à travers le monde de la culture, de l'histoire et du savoir-faire français.

Un prestige inégalé.

Une contribution à la balance commerciale de la France décisive.

Des crises récurrentes, certes, mais toujours surmontées, souvent à grand renfort d'argent public.

Dans de telles conditions, pourquoi se remettre en question : le producteur fait ce qu'il sait faire, c'est-à-dire produire, et la demande suivra. Le négociant regarde les cours du vin pour acheter au bon moment, ou bien franchit la frontière pour faire ses affaires.

Cette époque est révolue. Désormais, une bouteille d'huile d'olive se vend plus cher que certains vins sous appellation. Dans certains vignobles, des viticulteurs sont à bout, jusqu'à, pour certains, commettre l'irréparable.

Comment en est-on arrivé là ?

Les causes sont multiples, analysées dans ce rapport, mais finalement connues de tous.

La filière pouvait-elle prévoir la succession de chocs mondiaux qu'ont constituée la crise du Covid, l'agression russe, la saga des droits de douane chinois et américains ? De toute évidence non, elle a, comme de nombreux secteurs économiques, dû composer avec un environnement international dégradé et s'est retrouvée injustement prise pour cible dans des conflits qui ne la concernait pas.

En revanche, la filière pouvait prévoir l'évolution lente, mais constante de la demande, des mentalités, des habitudes de consommations, ce qu'elle n'a qu'imparfaitement fait.

Des décennies de montée en gamme, à tel point que pratiquement l'entièreté de la viticulture française est désormais sous signe de qualité, et pourtant, un consommateur lambda, lorsque celui-ci achète encore du vin, connaît-il la différence entre une AOP et une IGP ? A-t-il la moindre idée de la hiérarchie fine existant au sein même des AOP ? Lorsque toute une filière est sous signe de qualité, alors, en un sens, l'est-elle encore aux yeux du consommateur ?

23 ans après la publication du rapport sur l'avenir de la viticulture du sénateur Gérard César, qui, déjà alors, soulignait des tendances qui se confirment aujourd'hui, et formulait des propositions dont certaines sont reprises dans ce rapport, les rapporteurs de cette nouvelle mission d'information sur l'avenir de la viticulture ont une conviction : la filière a toutes les armes pour repartir de l'avant, et sortir d'une crise profonde, qui ne fera que s'aggraver si rien n'est fait.

Aussi, la principale recommandation du présent rapport consiste en l'organisation, au premier trimestre 2026, d'assises de la viticulture, pilotées au plus haut niveau par la ministre de l'agriculture, et incluant l'ensemble des parties prenantes de l'écosystème viticole. Ces assises pourront prendre appui sur les travaux du plan de filière, actuellement au point mort.

Pour que ces assises de la viticulture constituent un véritable tournant pour la filière, les rapporteurs proposent qu'elles s'organisent autour d'un pacte entre l'amont et l'aval de la filière.

Dans trop de vignobles en effet, les deux familles ne se parlent pas, ne se comprennent pas, ne s'accordent pas sur une stratégie commune.

Pourquoi continuer à produire en masse des vins dont le maillon distribution explique depuis des années qu'ils ne correspondent plus à l'état de la demande ? Pourquoi, côté aval, acheter parfois des productions à vil prix, alimentant des offres commerciales indignes en supermarché, ou importer du vin de l'étranger alors que la production a plus que jamais besoin de soutien ?

Quel avenir pour les coopératives viticoles nées de l'intuition ancienne de viticulteurs pionniers qu'à plusieurs on est plus forts que seul ?

Ce pacte devra reposer sur deux évolutions majeures. Les rapporteurs proposent ainsi d'ouvrir, par expérimentation, les organismes de défense et de gestion à l'aval de la filière, pour que celui-ci puisse avoir voix au chapitre quant aux orientations de production choisies.

L'effort demandé à la production est considérable, tant l'histoire des ODG est ancienne. Cet effort ne saurait être unilatéral.

C'est pourquoi les rapporteurs proposent que cette évolution majeure soit conditionnée à un engagement formel, contrôlable et contrôlé par l'État, aux moyens d'indicateurs clairs, publics et transparents, d'un développement massif de la contractualisation dans les bassins de production qui en expriment le besoin.

En outre, les rapporteurs proposent que toute nouvelle aide à la distillation ou à l'arrachage soit conditionnée à la réussite de ces assises, et donc à l'entente entre l'amont et l'aval.

Ces assises de la viticulture devront être le lieu où chacun est mis devant ses responsabilités.

Les banques sont-elles prêtes à soutenir davantage la viticulture et accepter un surcroît de risque ?

Les grandes enseignes sont-elles prêtes à entamer une réflexion sur la redynamisation des ventes et sur certaines politiques tarifaires qui, parfois, interrogent ?

L'hôtellerie-restauration est-elle prête à modifier une politique tarifaire éloignant trop souvent le consommateur du vin à table ?

L'État est-il prêt, une fois encore, à apporter un indispensable soutien financier pour permettre à la filière de restructurer sa production ?

L'administration poursuivra-t-elle et amplifiera-t-elle l'urgent chantier de la simplification administrative ?

Ces assises de la viticulture doivent être un point de départ d'un nouvel acte de la viticulture française, qui n'oublie pas son héritage, mais au contraire le valorise davantage, qui prend conscience que produire n'est pas une finalité en soi, et qui, enfin, fait le pari de la confiance plutôt que la défiance entre chacun de ses maillons.

Les parlementaires intéressés aux questions viticoles peuvent, et veulent s'engager aux côtés de la filière. L'État et les administrations peuvent, et doivent soutenir ses acteurs. Les institutions européennes peuvent et doivent adapter la législation communautaire. Mais finalement, chacun le sait, les réponses ne pourront venir de la filière et de sa capacité à dépasser ses désaccords souvent légitimes, au service d'une ambition commune.

Tel est le voeu que formulent les rapporteurs de la mission d'information sur l'avenir de la viticulture, tous trois viticulteurs de métier, viscéralement attachés à la culture de la vigne.

L'ESSENTIEL

Comment expliquer que le prix de nombre de bouteilles de vin sous appellation soit inférieur au prix de l'huile d'olive ? Comment en est-on arrivé à un tel stade de mal-être en viticulture ?

Pendant plusieurs mois, la mission d'information transpartisane sur l'avenir de la filière viticole a mené 47 auditions et s'est déplacée dans l'Aude, l'Hérault, le Bordelais et en Bourgogne, à la rencontre des acteurs de la filière.

Les rapporteurs de la mission, Daniel Laurent, Henri Cabanel et Sébastien Pla ont acquis la conviction que si la filière n'a pas suffisamment su se remettre en question face aux évolutions sociétales et au changement climatique, elle dispose indiscutablement de tous les atouts pour sortir par le haut d'une conjonction historique de crises de natures différentes.

La commission des affaires économiques a ainsi adopté les 23 recommandations du rapport, avec la certitude que l'issue de cette polycrise tient en la capacité de l'amont et de l'aval de la filière à signer un pacte de confiance.

C'est pourquoi la commission appelle, principale recommandation du rapport, à la tenue rapide d'assises de la viticulture organisées par le ministère de l'agriculture afin d'aboutir à des compromis mutuels : faire intervenir davantage les acteurs de l'aval dans la production en échange de leur engagement formel et contrôlé de développer sans attendre les leviers existants de sécurisation du revenu de l'amont.

I. TRIPLE CRISE CONJONCTURELLE, STRUCTURELLE ET CLIMATIQUE : UNE FILIÈRE D'EXCELLENCE QUI VOIT ROUGE

A. UN LEADER MONDIAL

Filière profondément ancrée dans l'histoire, la culture et les paysages de France, la viticulture contribue de façon essentielle à l'économie nationale et à sa projection internationale.

|

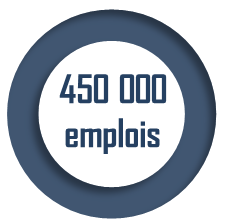

La filière soutient directement ou indirectement près de |

produisant une valeur ajoutée de |

et générant des recettes fiscales de |

|

|

|

« Le vin, produit de la vigne, les terroirs viticoles ainsi que les cidres et poirés, les boissons spiritueuses et les bières issus des traditions locales font partie du patrimoine culturel, gastronomique et paysager protégé de la France. » art. L. 665-6 du code rural et de la pêche maritime (CRPM)

L'Inao : un acteur aussi historique qu'incontournable à conforter absolument.

Fêtant ses 90 années d'existence, l'Institut national de l'origine et de la qualité (Inao), temple des appellations, joue un rôle crucial auprès de la filière pour gérer et adapter leurs cahiers des charges. Ses moyens d'action, modestes au regard de son utilité, doivent impérativement être rehaussés.

Avec, pour la seule filière vin, pas moins de 236 organismes de défense et de gestion (ODG) gérant 442 appellations d'origine protégée (AOP) et indications géographiques protégées (IGP), 23 interprofessions aux contours complexes, et une myriade d'organismes représentatifs, la filière déploie des trésors de complexité nuisant nécessairement à l'émergence d'une vision partagée.

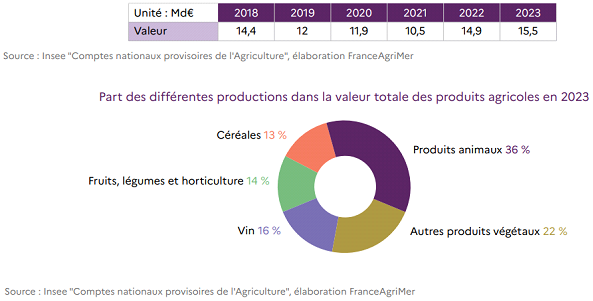

Pour autant, cette filière est historiquement performante à l'international. Les 3 % de surface agricole utilisée (SAU) qu'elle occupe génèrent, en 2023, 15,3 Mds€ de valeur, et 16 % de la valeur totale générée par l'agriculture française. En 2023, la filière a produit 33,5 Mhl de vin, un chiffre qui se monte à 47,3 Mhl avec les spiritueux.

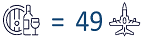

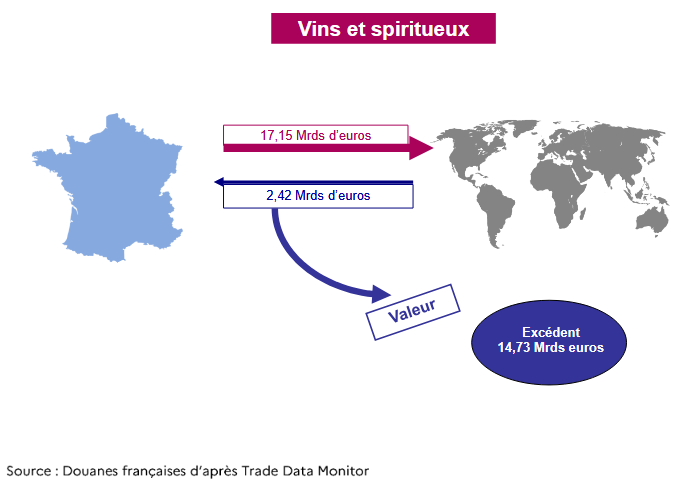

Contrôlant 17 % des parts de marché mondial, la filière vins et spiritueux dégage en 2023 un excédent de 14,73 Mds€, soit l'équivalent de 49 Airbus A380, faisant d'elle la 3e contributrice à la balance commerciale française.

Avec 23 % de ses surfaces cultivées en bio (et 62 % des surfaces certifiées haute valeur environnementale [HVE]), la France est en outre le premier vignoble bio du monde.

B. MUTATION DES CONSOMMATIONS : UNE FILIÈRE EN CRISE QUI N'A PAS SU ANTICIPER LE MARCHÉ

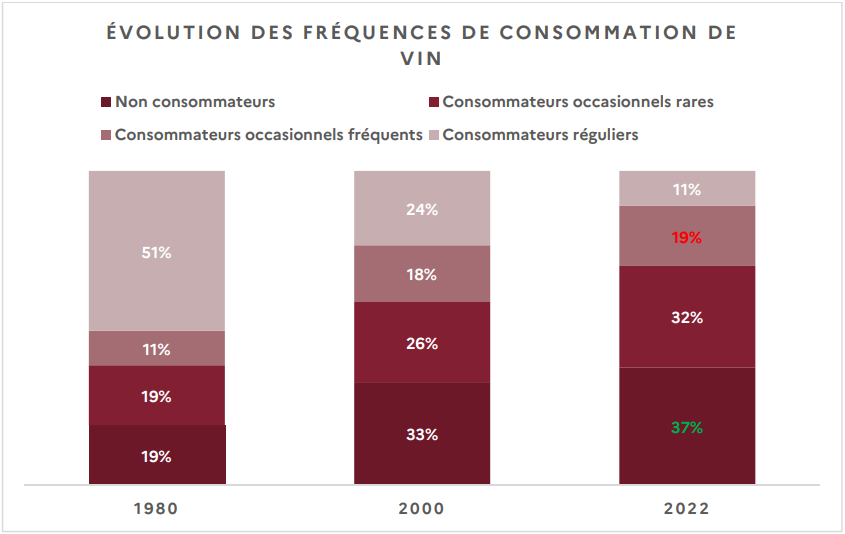

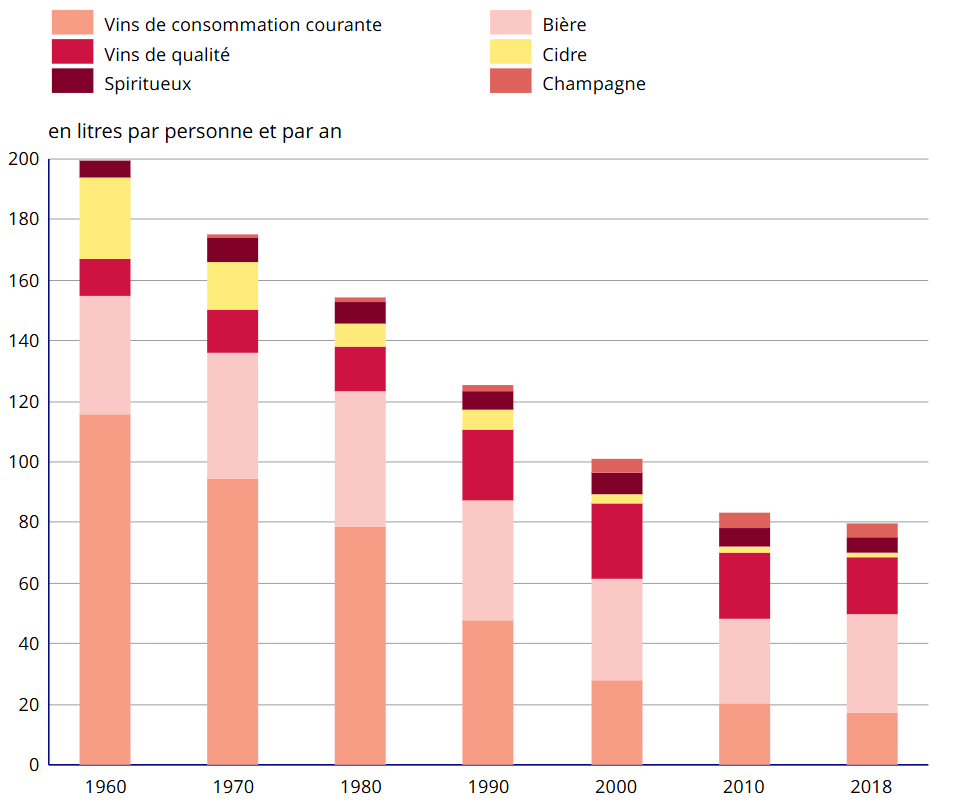

La consommation de vin par habitant est passée de 135 litres en 1960 à 41 litres en 2023 et la proportion de non-consommateurs ou de consommateurs occasionnels rares est passée de 19 % en 1980 à 37 % actuellement, avec une baisse encore plus marquée chez les 18-24 ans, symptôme d'une coupure générationnelle dans la culture du vin, ce qui a de quoi inquiéter la filière.

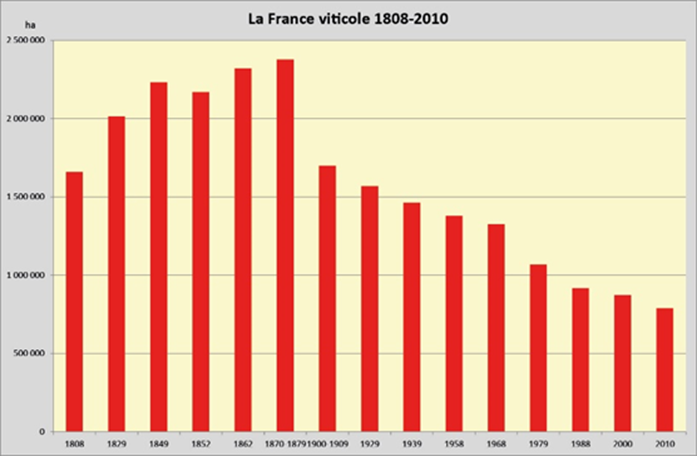

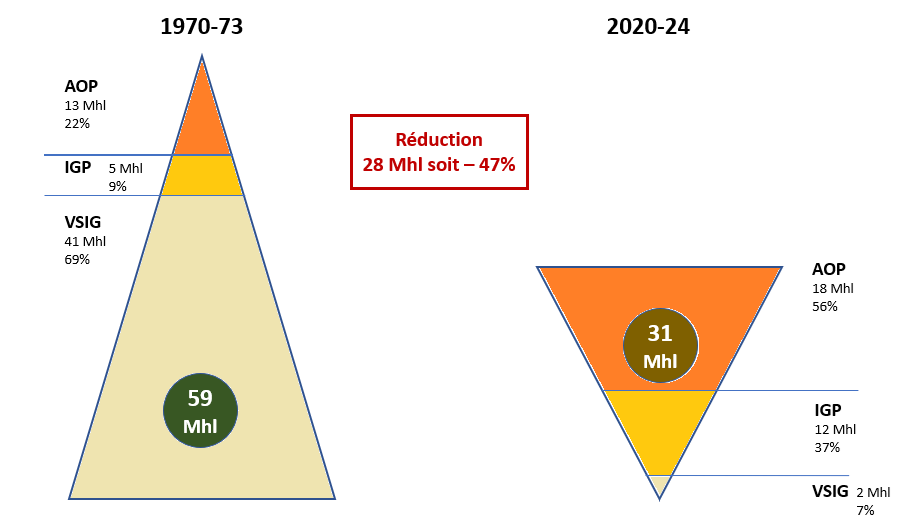

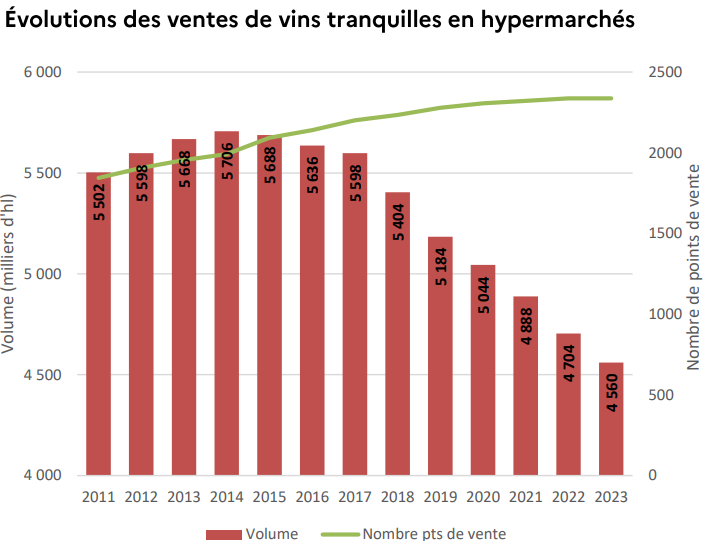

En conséquence, la France arrache ses vignes si bien que la taille du vignoble devrait passer sous la barre des 750 000 ha en 2025, et vraisemblablement des 700 000 en 2026 ou 2027.

En réalité, si la France n'a pas arraché avant, c'est en raison sa capacité exceptionnelle à créer de la valeur. Mais aujourd'hui, on assiste autant à une crise de surproduction que de sous-commercialisation.

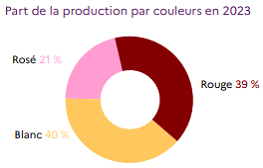

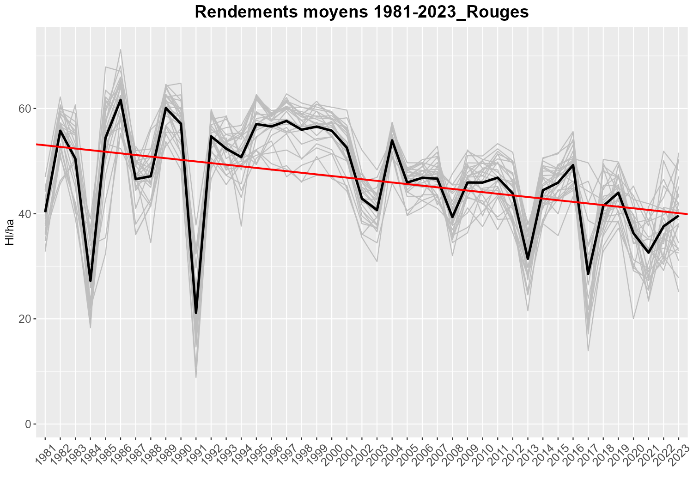

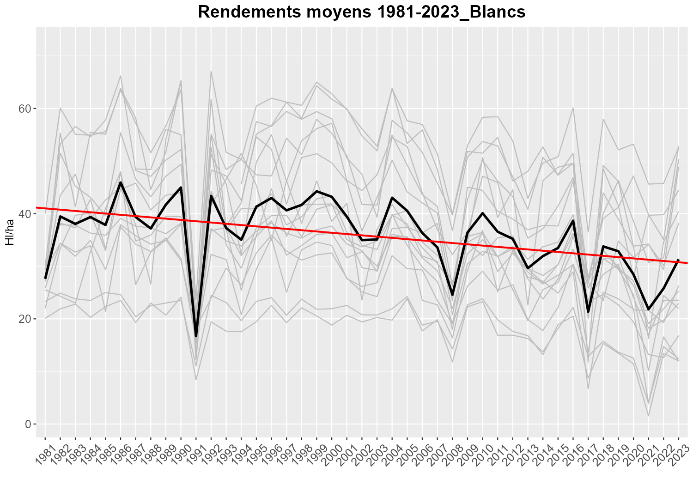

L'année 2023 symbolise cette nouvelle donne du vin, avec une production de vin blanc dépassant pour la première fois celle du vin rouge, perçu par le consommateur comme trop fort, tanique et alcooleux.

L'enjeu pour la filière n'est pas de convaincre les buveurs de boire davantage à l'encontre des recommandations des autorités de santé publique, mais de ramener dans le champ de la culture du vin ceux qui s'en sont éloignés par rupture de transmission et par évolution des goûts : montée en puissance de la bière et des cocktails et émergence des alternatives peu ou pas alcoolisées. La complexité du monde du vin est en outre un facteur repoussoir pour le consommateur peu averti.

C. DES CHOCS EXOGÈNES MAJEURS ET IMPRÉVISIBLES

Filière aux débouchés internationaux multiples, la viticulture a néanmoins dû essuyer des chocs majeurs sur deux marchés essentiels, alors même que la concurrence n'a jamais été aussi forte.

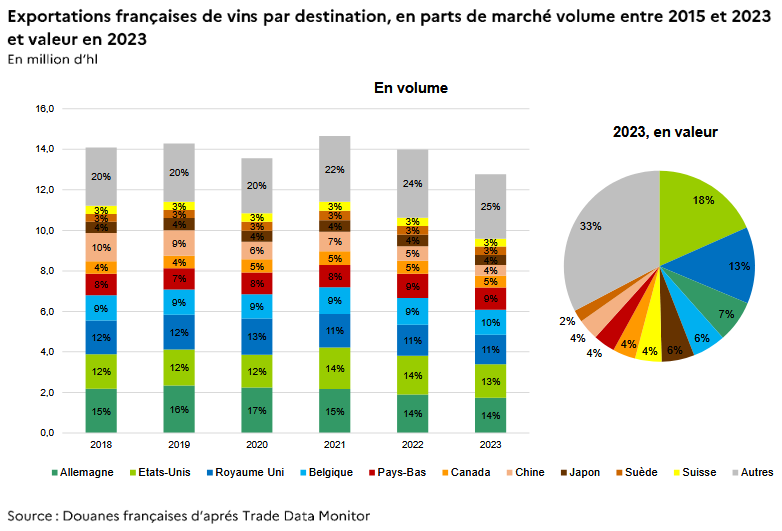

Premièrement, la fermeture brutale du marché chinois du fait des problèmes socio-économiques du pays pesant sur la consommation, et, s'agissant des spiritueux, de l'imposition de droits de douane provisoires suivie d'un régime de prix minimum de vente, entraîne des pertes colossales pour la filière cognaçaise. En un an seulement, la valeur des exportations vers la Chine a ainsi plongé de 20 %.

Deuxièmement, 16 mois de tensions commerciales avec les États-Unis à l'occasion du premier mandat de l'actuel président ont fait perdre à la filière 560 M€. Avec le début du second mandat, ce sont désormais 15 % de droits de douane qui seront appliqués sur les importations américaines de vins et spiritueux français, et qui s'ajoutent à un taux de change particulièrement pénalisant pour la filière.

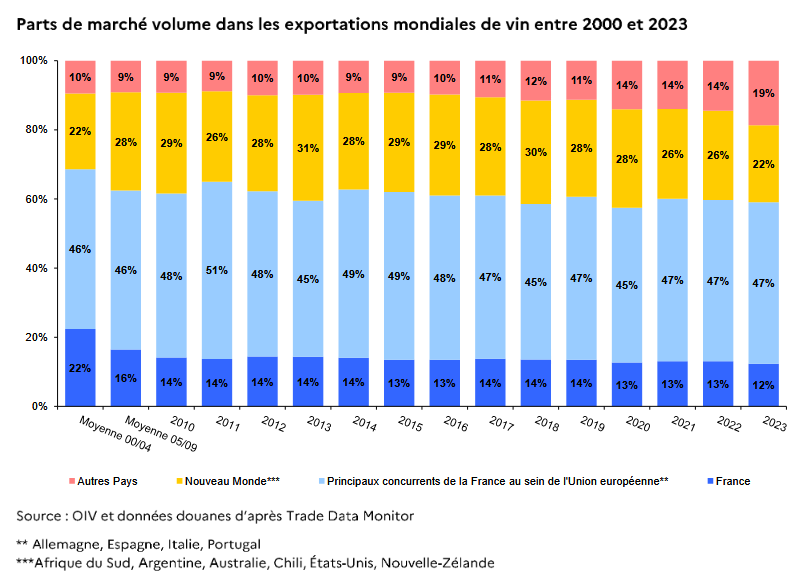

Ces chocs, cumulés à une concurrence internationale rude et à l'évolution des goûts des consommateurs, aboutissent à l'affaiblissement de la toute-puissance française sur un marché mondial qu'elle contrôlait à hauteur de 22 % en volume il y a 20 ans, contre 12 % en 2023. Une fois encore, le choc est amorti par une perte de parts de marché moins grande en valeur.

|

Dans le Languedoc, sur 460 agriculteurs évalués |

|

|

dépistés en risque de burn-out |

|

Source : Baromètre e-santé « Amarok » de la MSA du Languedoc |

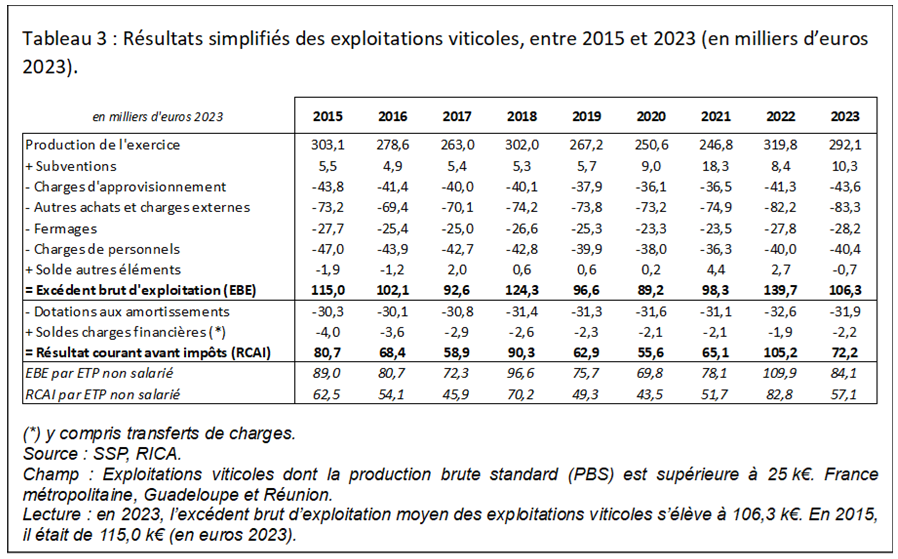

En conséquence, les indicateurs économiques de la filière virent au rouge : stagnation voire baisse de l'indice des prix à la production, la déflation touchant jusqu'aux appellations les plus prestigieuses à l'instar de Saint-Émilion, excédents bruts d'exploitation en baisse, chais pleins et revenus trop souvent en berne.

Dès lors, comment s'étonner du mal-être viticole palpable dans les campagnes, alors même que l'on assiste à un réel développement des politiques de détection et de prise en charge, animées par un coordinateur national interministériel ?

Les rapporteurs s'alarment de ce que cette crise de la viticulture mette encore plus la filière à risque pour renouveler les générations et installer des jeunes. Aussi, ils proposent de mettre rapidement en oeuvre l'aide au passage de relais, dont le principe a été adopté à l'occasion du vote de la loi d'orientation agricole, à l'initiative du Sénat.

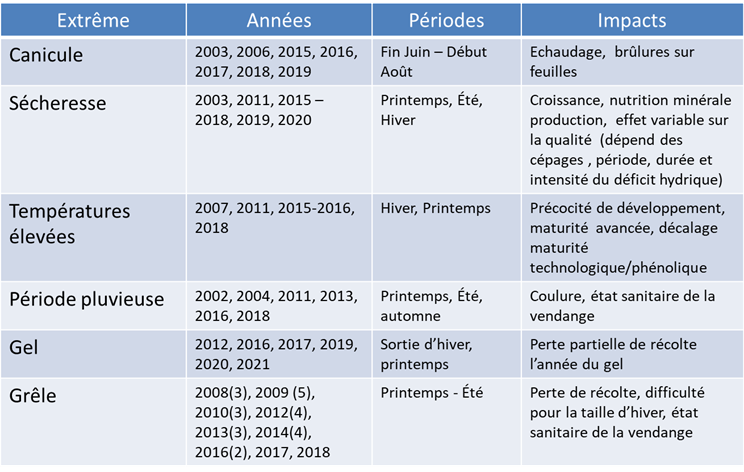

D. DES DÉRÈGLEMENTS CLIMATIQUES QUI METTENT EN PÉRIL DES VIGNOBLES ENTIERS

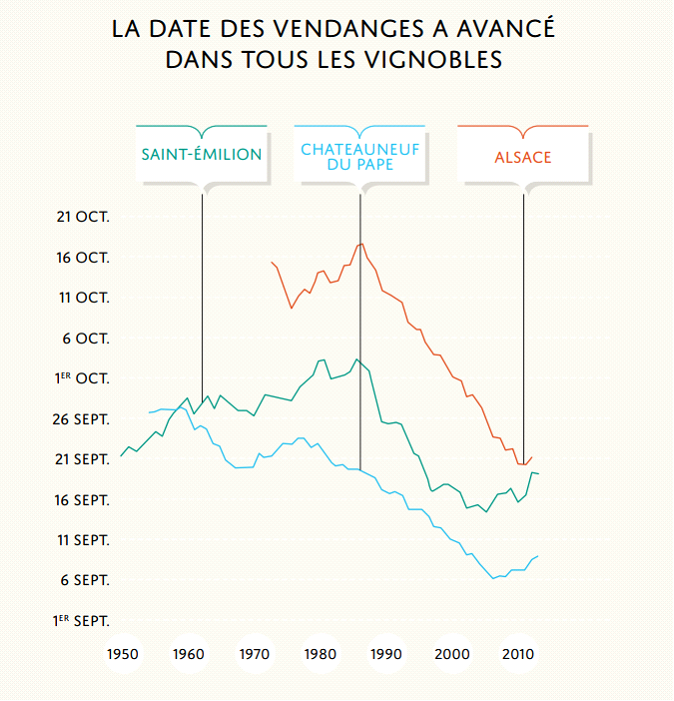

La hausse des températures est désormais une réalité bien palpable dans les vignobles français, avec des millésimes 2022 et 2023 qui ont été deux des trois plus chauds de ces 30 dernières années et des dates de vendanges avancées de plusieurs semaines en l'espace de quelques décennies. Cela pose la question de l'adéquation des vins produits avec la demande, qui s'oriente vers la fraîcheur et la légèreté.

En outre, les aléas climatiques ne se comptent plus à l'échelle d'une vie, mais à l'échelle d'une année, et certains départements comme les Pyrénées-Orientales ou l'Aude en font la douloureuse expérience, rendant, par la même, difficile toute assurance des récoltes. En outre, le déficit hydrique de certaines zones, associé à d'autres facteurs, conduit à des effondrements de rendements. L'interprofession des vins du Sud-Ouest note une baisse de rendement de 33 à près de 38 %pour les vins IGP en 4 ans, dans un contexte où toute la filière, conventionnelle comme bio, est fragilisée par des retraits brutaux et non concertés de produits phytopharmaceutiques.

II. LA DESTRUCTION DU POTENTIEL PRODUCTIF DE LA VITICULTURE N'EST PAS UNE POLITIQUE DE LONG TERME

A. LA RÉGULATION DE LA PRODUCTION NE SAURAIT SE RÉSUMER À L'ARRACHAGE

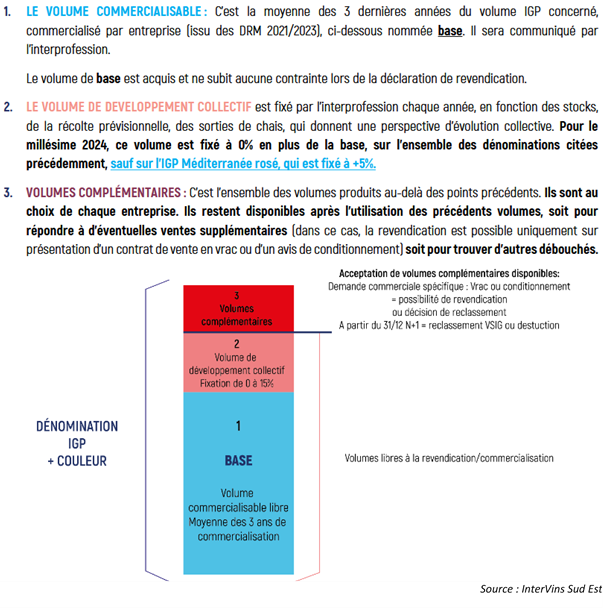

Face à ce constat de polycrises, la conviction des rapporteurs est que l'arrachage, s'il est parfois tristement nécessaire, ne saurait constituer une politique d'avenir pour la filière. Véritable amputation du potentiel productif, les rapporteurs ne souscrivent pas à l'idée, répandue, que l'arrachage de 100 000 ha de vignes soit une solution, particulièrement à l'heure où l'on observe le début d'un mouvement international d'ajustement du potentiel productif. Aussi, ils recommandent de mobiliser au maximum les outils de gestion du potentiel de production et de commercialisation existants : droits de plantation, volumes complémentaires individuels, volumes commercialisables à échelle interprofessionnelle, etc.

Plus précisément, la mission invite à se saisir pleinement, sur le modèle de certaines interprofessions avancées sur ce sujet comme le Pays d'Oc ou la Champagne, du puissant outil que constitue la régulation interprofessionnelle, et qui a le mérite de mettre l'amont et l'aval autour d'une même table.

En outre, l'aide à la restructuration du vignoble ouverte par le plan stratégique national (PSN) pour un budget annuel d'environ 100 M€ doit être réorientée vers la restructuration collective et doit « sur-primer » les stratégies intégrant la plantation de variétés résistantes aux aléas.

Enfin, dans le cas des futures aides à la distillation, probablement inévitables, quoique très coûteuses, les rapporteurs proposent d'en conditionner l'usage à une analyse du positionnement et des débouchés de l'opérateur et, le cas échéant, à l'obligation d'arrachage temporaire ou définitif.

B. L'URGENCE À SE TOURNER VERS LA DEMANDE TELLE QU'ELLE EST

Les rapporteurs font le constat que le passage sous signes de qualité (AOP-IGP) de 95 % du vignoble ne s'est aucunement traduit par un surcroît de demande puisque le consommateur ne connaît globalement que peu le système des appellations et des mentions valorisantes, à l'exception notable du label bio.

En l'absence d'un effort massif de communication, le signe de qualité ne sauvera pas une filière qui ne parvient d'ailleurs pas à éviter les phénomènes de transferts de volumes produits entre AOP, IGP et VSIG.

En outre, certains segments d'entrée de gamme ont été abandonnés à la concurrence alors qu'une demande existe. Les rapporteurs proposent donc de partir à la reconquête de certains marchés d'entrée de gamme par le développement, dans les territoires propices, d'une filière « industrielle » du vin fondée sur des contrats pluriannuels de long terme entre l'amont et l'aval.

Ils proposent en outre de réaliser l'indispensable choc de communication en mutualisant une fraction des budgets interprofessionnels afin de promouvoir la « bannière France » plutôt que le particularisme local. Cette mutualisation a été possible dans le cadre du financement du plan national de lutte contre le dépérissement du vignoble, il doit l'être pour renforcer l'image du vin français.

Dans cette logique les rapporteurs recommandent d'accroître l'enveloppe de la PAC relative à la promotion à l'exportation hors Union européenne et d'en compenser le surcoût par une baisse de certains financements non essentiels de l'enveloppe dédiée à la large catégorie des « investissements matériels et immatériels ».

III. REVENUS, SIMPLIFICATION ET DIVERSIFICATION : LES INDISPENSABLES LEVIERS DE SÉCURISATION DE L'AMONT

A. LE COROLLAIRE D'UNE ATTENTION PLUS FORTE À LA DEMANDE NE PEUT ÊTRE QUE LA SÉCURISATION DES REVENUS DE L'AMONT

Si les rapporteurs plaident pour reconnecter l'offre et la demande, les efforts demandés à l'amont ne sauraient être sans contrepartie de la part de l'aval. Certains vignobles demandent de longue date à avancer sur la problématique de la construction d'un prix juste doté d'un minimum de prévisibilité.

Les rapporteurs l'affirment : les outils juridiques existent. Ils exhortent donc la filière, et notamment le négoce, à enfin publier les indicateurs de coûts de production prévus par les lois dites « Égalim ».

Ils recommandent en outre de mettre en place les accords de durabilité prévus par le droit européen et qui permettent aux interprofessions ou, à défaut, aux producteurs, de publier des prix d'orientation, outil décisif dans la construction des prix « en marche avant », c'est-à-dire à partir des coûts de production.

Enfin, les rapporteurs appellent le Gouvernement à publier sans délai le décret permettant la reconnaissance des associations de producteurs viticoles qui, conformément au droit européen, peuvent négocier des contrats au nom de leurs membres.

Les coopératives -

Des acteurs

historiques des territoires à ne pas laisser tomber

Les rapporteurs ne peuvent évoquer la question du revenu sans s'alarmer de la situation des coopératives viticoles. Celles-ci assurent 40 % de la production nationale, 67 % des volumes de vin IGP et 58 % de la production de rosé. Leur modèle traditionnel, fondé sur la production en commun de vin en vrac au sein de petites unités, est mis à mal par les évolutions de la demande. Le Gouvernement s'était engagé à dégager 10 M€ pour les accompagner dans leur nécessaire et douloureuse restructuration. Or, les vignerons coopérateurs n'ont rien vu venir. Le Gouvernement doit tenir parole.

B. SIMPLIFICATION DES NORMES ET DIVERSIFICATION DES REVENUS

Outre la question du revenu de l'amont viticole, les rapporteurs soulignent que celles de la simplification administrative, de la stabilité fiscale, ou encore de la diversification sont fondamentales, pour assurer la résilience, mais aussi l'attractivité du métier.

|

|

le nombre de déclarations potentielles en viticulture |

La lettre d'engagement du 26 février 2024 envers la filière a constitué une base utile pour mener à bien des premiers travaux de simplification administrative. Mais à l'heure où un vigneron passe en moyenne 9 heures par semaine à des tâches administratives, il semble impératif d'approfondir la démarche et faire aboutir, au niveau national, le « dites-le-nous une fois » tant demandé par les professionnels.

De même, les rapporteurs appellent le Gouvernement, au niveau européen, à intensifier ses efforts pour parvenir à la création d'un guichet unique européen dédié au paiement de l'accise, qui permettra aux petites structures d'avoir enfin matériellement accès au marché européen, conformément au principe de libre circulation des marchandises.

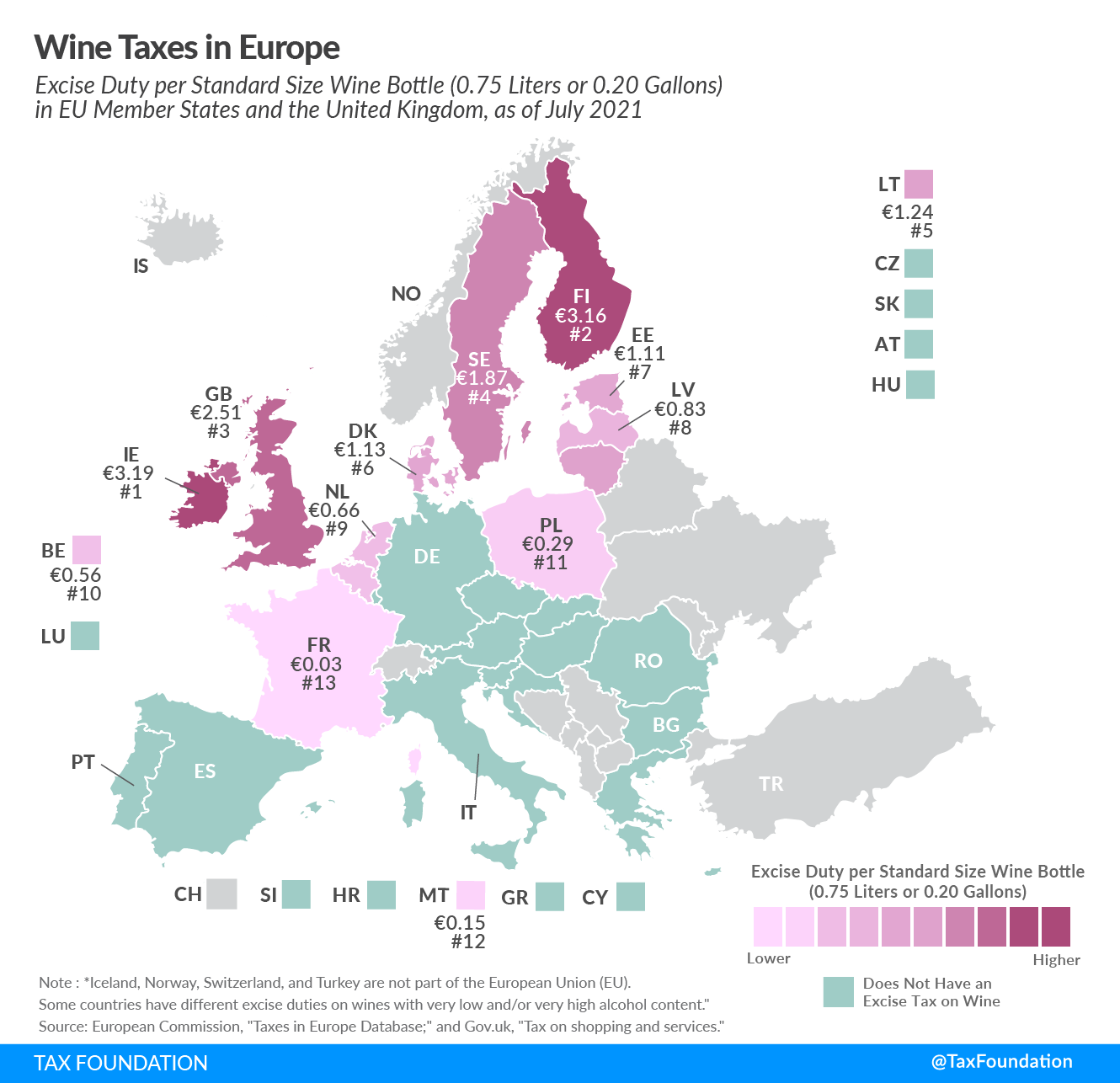

Enfin, constatant que la filière fait déjà l'objet de taxes élevées et variées (taxe sur la valeur ajoutée (TVA) à 20 %, accise, cotisation sociale sur les boissons alcooliques, impôt spécial sur les « prémix »), elle souligne l'urgence d'assurer une stabilité fiscale pour ne pas pénaliser une filière déjà en crise.

Les rapporteurs sont en outre convaincus que la filière viticole a besoin de se diversifier pour sécuriser son revenu. Avec 12 millions d'oenotouristes en 2023, la filière dispose ici d'un levier majeur de création de valeur et de promotion de ses productions. Ils formulent donc une série de recommandations visant à assurer le développement de cette activité en renforçant la coordination et la professionnalisation de ses acteurs, tout en sécurisant son financement via le PSN et en levant certaines contraintes règlementaires.

IV. ASSURER UNE RÉSILIENCE ÉCONOMIQUE ET CLIMATIQUE DE LA FILIÈRE ET DE SES PARTENAIRES

Face au changement climatique, les réponses doivent être l'adaptation et la résilience. Parmi les leviers existants, le déploiement de variétés de vignes et de cépages résistants est un atout majeur pour le futur d'une viticulture qui est confrontée à la réduction des moyens phytosanitaires traditionnels de protection des cultures, y compris le cuivre en agriculture biologique. D'autant plus que la filière voit la palette de ses solutions phytopharmaceutiques diminuer continuellement, parfois brutalement, comme en témoigne le dossier du cuivre.

Leur déploiement permet en outre une réduction considérable des coûts d'intervention.

|

Expérimentation chambre d'agriculture de l'Aude |

Souvignier Gris |

Chardonnay |

|

Indice de fréquence des traitements |

2 |

13,2 |

|

Coût par hectare |

97 € |

609 € |

Les rapporteurs recommandent donc d'accélérer leur déploiement notamment en augmentant les seuils d'expérimentation du dispositif des variétés d'intérêt à fin d'adaptation (Vifa) de l'Inao et en invitant les ODG à en faire la promotion via les démonstrateurs territoriaux existants.

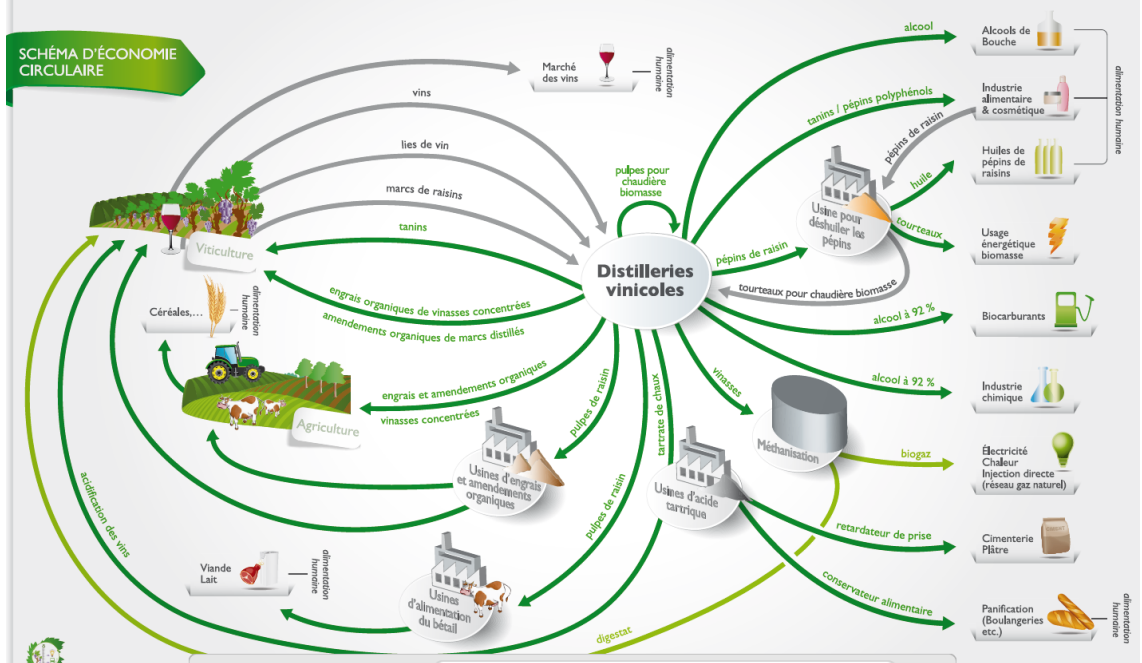

Enfin, soutenir la viticulture c'est aussi prévenir les difficultés des partenaires essentiels à la pérennité de la filière en amont et en aval de la production. À ce titre, les rapporteurs appellent à soutenir, en amont, les pépiniéristes viticoles pour qu'ils maintiennent un potentiel de production suffisant en particulier s'agissant des cépages et variétés de vignes résistants. Ils formulent en outre une recommandation pour sécuriser, à l'aval, à savoir les distilleries viticoles, en assurant une diversification des débouchés des produits viticoles en particulier en matière de distillation d'alcool vinique à destination des biocarburants.

V. POUR DES ASSISES DE LA VITICULTURE

Au terme de cette mission d'information, les rapporteurs sont convaincus de l'absolue nécessité d'organiser dès que possible des assises de la viticulture, qui permettront, par exemple sur la base du plan de filière actuellement au point mort, de nouer un pacte de confiance entre l'amont et l'aval. Puisque finalement, si de nombreux acteurs institutionnels et politiques peuvent aider la filière, celle-ci seule détient la clef qui permettra de sortir par le haut d'une crise historique. Aussi, dans le cadre de ces assises, les rapporteurs formulent deux recommandations :

1 - formaliser un engagement de l'aval de la filière, sous forme d'une déclaration d'engagements écrite par exemple, contrôlable et mesurable par les services de l'État, en faveur d'une véritable construction du prix « en marche avant » et d'une sécurisation dans la durée des débouchés des producteurs.

2 - débattre de la question de l'ouverture des ODG à l'aval de la filière, qui en est juridiquement exclu alors que ce n'est pas le cas dans le reste de l'agriculture. Ils proposent de mettre en place une expérimentation de trois ans d'une telle mesure, pour favoriser le dialogue, au stade de la production, entre les deux familles de la filière.

En outre, les rapporteurs proposent que toute nouvelle aide de crise soit conditionnée à la réussite de ces assises, et donc à l'entente entre l'amont et l'aval.

Ces assises de la viticulture devront inclure la diversité des partenaires de la viticulture, pour que tous soient mis devant leurs responsabilités : banques et assurances, grande distribution, hôtellerie-restauration, et bien entendu l'État et son administration.

Tel est le voeu que formulent les rapporteurs de la mission d'information sur l'avenir de la viticulture, tous trois viticulteurs, viscéralement attachés à la culture de la vigne.

PARTIE I

LA

VITICULTURE : UN SECTEUR HISTORIQUE

ET ÉCONOMIQUE MAJEUR AU

CoeUR D'UNE POLYCRISE

POUR PARTIE PRÉVISIBLE

I. LA VITICULTURE EN FRANCE : UNE FILIÈRE HISTORIQUE D'EXCELLENCE QUI VOIT ROUGE

A. UNE FILIÈRE COMPLEXE AU POIDS ÉCONOMIQUE ET CULTUREL CONSIDÉRABLE

1. Une filière historique implantée au coeur des territoires et contribuant activement à la vie socio-économique de la Nation

Si l'histoire de la viticulture n'a pas débuté sur le sol national, c'est bien dans la terre de France que les racines de cette culture et de ce savoir-faire vont plonger le plus profondément1(*). L'article L. 665-6 du code rural et de la pêche maritime (CRPM) dispose que « Le vin, produit de la vigne, les terroirs viticoles ainsi que les cidres et poirés, les boissons spiritueuses et les bières issus des traditions locales font partie du patrimoine culturel, gastronomique et paysager protégé de la France. »

Aujourd'hui encore, malgré la crise profonde dans laquelle le secteur viticole est plongé, il convient de souligner le poids économique majeur de la filière, son importance culturelle et sa contribution décisive à la physionomie des territoires, à leur histoire et à leur dynamisme.

Cette contribution de la viticulture à la vie économique, culturelle et sociale de notre pays ne saurait être prise à la légère. Selon une étude du cabinet Deloitte pour les organisations Vin & Société et le comité national des interprofessions des vins (Cniv), rendue publique en janvier 2024, la filière spécialisée de la vigne et du vin2(*) réalise un chiffre d'affaires (CA) de près de 59 milliards d'euros (Mds€), dégage une valeur ajoutée (VA) de près de 17 Mds€, et génère 881 millions d'euros (M€) de rentrées fiscales pour l'État. La filière génèrerait enfin plus de 254 000 équivalents temps plein (ETP).

Au sein de cette filière, le maillon amont, à savoir la viticulture stricto sensu, génère, selon l'étude, 10 Mds€ de CA et 125 000 ETP, répartis sur 59 000 exploitations3(*).

A contrario, dans sa plus large acception, en prenant en compte les effets d'entraînement4(*), soit près 33 Mds€ de CA et quelque 186 000 ETP, la filière viticole génèrerait au total 92 Mds€ de CA, 32 Mds€ de VA, soit 1,4 % du PIB national, soutenant 440 000 ETP et générant 6,4 Mds€ de recettes pour les comptes publics.

Synthèse de la contribution de la

filière viticole française

à l'économie

nationale (selon les données de Deloitte)

|

Équivalents temps plein (ETP) générés |

CA généré (Mds€) |

VA générée (Mds€) |

Recettes fiscales générées (Mds€) |

|

|

Filière spécialisée de la vigne |

254 000 |

59 |

17 |

0,9 |

|

Dont viticulture |

124 000 |

10 |

5 |

0,25 |

|

Effets d'entraînement |

186 000 |

33 |

15 |

5,5 |

|

TOTAL |

444 0005(*) |

92 |

32 |

6,4 |

À titre de comparaison, un fleuron français et européen comme Airbus, basé à Toulouse, dégage un CA de 69 Mds€ en 2024, excellente année pour le groupe. Ce même fleuron génère en France 50 000 ETP, soit plus de deux fois moins que la viticulture au sens strict, et près de neuf fois moins que l'économie viticole dans son acceptation la plus large.

Les 3 % de surface agricole utilisée (SAU) occupés par la viticulture française produisent, en 2020, 24 % de la valeur totale de la production végétale et près de 16 % de la valeur de la production agricole totale6(*). La viticulture emploie en outre 128 370 ETP, soit 19 % du total de l'emploi agricole.

Cette viticulture créatrice de valeur demeure avant tout une activité familiale, comme en témoigne la taille moyenne des exploitations, qui s'établit en 2020 à 19 ha, soit largement en deçà de la taille moyenne d'une exploitation agricole, qui s'établit à 69 ha.

Sur certains territoires, la viticulture a contribué de façon décisive à façonner les paysages, les traditions, les cultures, et l'économie locale. Ainsi, le Languedoc-Roussillon, longtemps considéré comme le plus vaste vignoble du monde, a développé très tôt, grâce à la culture romaine et à un climat propice, la culture de la vigne. Malgré une succession de crises, ce vignoble n'a jamais perdu sa vocation viticole. C'est aussi cette région qui a vu l'émergence et le développement des coopératives viticoles avec la fondation, en 1901, de la Société coopérative à Maraussan7(*). C'est ce territoire encore qui vit la révolte des vignerons de 1907, contribuant pour partie à mettre à l'agenda politique la problématique de la protection des appellations qui aboutira, en 1935, à la création du système des appellations d'origine contrôlées (AOC).

Aussi, la filière viticole n'est-elle pas une filière comme les autres en France et dans les territoires. Elle est le fruit d'une longue histoire, souvent chahutée, en évolution permanente. Cette histoire, chaque vigneron peut la raconter derrière chaque bouteille qu'il vend en circuit court ou qu'il expédie à l'autre bout du monde. Cette histoire se raconte à travers des paysages façonnés par des générations de vignerons et un savoir-faire unique alliant maintien des traditions et science du vin et de l'oenologie, dont Bordeaux s'est fait, dans les années 1970-1980, capitale mondiale autour d'Émile Peynaud8(*), Pascal Ribéreau-Gayon9(*) ou encore Denis Dubourdieu10(*).

C'est au titre de cette immense richesse viticole que les 1 247 climats de Bourgogne, patrie d'Henri Jayer11(*), ont été inscrits, en 2015, au patrimoine mondial de l'Unesco, notamment sous l'impulsion d'Aubert de Villaine, alors président de l'association des climats de Bourgogne. Ces parcelles de tailles extrêmement réduites, souvent inférieures à un hectare, qui s'étendent de la côte de Beaune à la côte de nuits sur une cinquantaine de kilomètres (km), forgées depuis le haut Moyen-Âge par la main humaine et les ordres bénédictins et cisterciens, représentent l'une des expressions les plus abouties du lien entre les hommes et leurs terroirs, et de la minutie de leur travail de chaque mètre carré de terre.

Les touristes, qu'ils soient nationaux ou internationaux, ne s'y trompent pas, comme en témoigne la croissance continuelle du tourisme lié au vin en France, atteignant le chiffre de 12 millions d'oenotouristes en 2023, pour près de la moitié venant de l'étranger.

C'est finalement lorsque la vigne n'est plus présente, ou bien lorsqu'elle est laissée en friche, que l'on réalise son importance historique et son rôle d'aménageur d'espaces.

Car, en plus de sculpter les paysages, la vigne contribue à les sauvegarder, notamment face au risque incendie, qui augmente à mesure que s'accroissent les effets du changement climatique. À ce titre, le rapport d'information relatif à la prévention et à la lutte contre l'intensification et l'extension du risque incendie des sénateurs Jean Bacci, Anne-Catherine Loisier, Pascal Martin et Olivier Rietmann, précise que « les autres types de culture, et en particulier la viticulture, ne sont pas reconnus pour leur utilité DFCI12(*) dans le cadre des MAEC13(*), alors que leur intérêt comme pare-feu, lorsque les inter-rangs ne sont pas enherbés, a été confirmé par plusieurs études ». Au demeurant, ce constat souligne d'emblée les contradictions qui peuvent exister entre des finalités différentes : l'enherbement est désormais encouragé pour accroître la qualité des sols et conserver l'humidité, mais a pour corollaire un affaiblissement du rôle de pare-feu.

L'incendie d'août 2025 ayant largement endommagé le massif des Corbières a souligné, une fois encore, la contribution que pouvaient apporter les vignes à la sauvegarde du paysage. Cet incendie, qui a parcouru près de 16 000 ha, dont 2 000 ha de terres agricoles, a également mis en lumière les conséquences de la réduction continuelle des surfaces viticoles dans l'Aude sur la propagation d'incendies ne trouvant alors sur leur parcours plus aucun rempart.

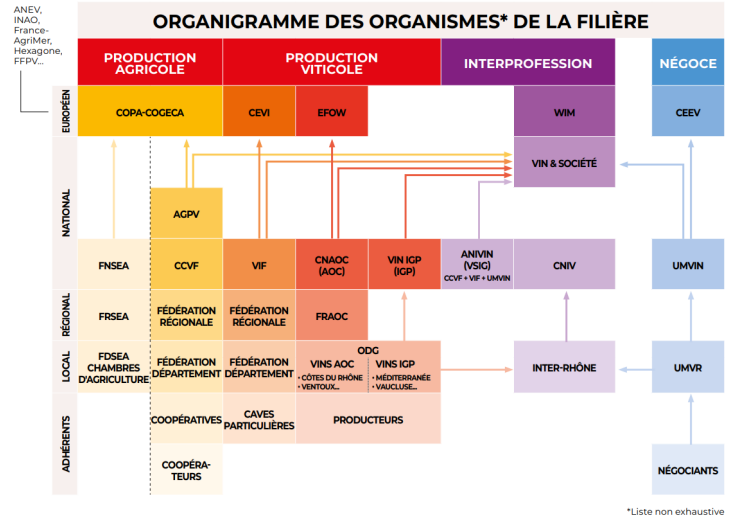

2. Une organisation complexe fruit de l'histoire, mais aussi des jeux d'acteurs

Si le monde agricole comporte de nombreux acteurs, celui de la viticulture atteint pour les non-initiés, voire même pour les plus avertis, des sommets de complexité.

Les acteurs de la filière sont professionnels et institutionnels.

a) Les acteurs professionnels

La complexité de la filière est particulièrement visible lorsque l'on tente de comprendre son organisation professionnelle.

À la base de cette organisation figure le triptyque des appellations d'origine protégée (AOP), indications géographiques protégées (IGP) et des vins sans appellation géographique (VSIG), en lien avec le système des signes officiels d'identification de la qualité et de l'origine (SIQO), dépassant le simple cadre de la viticulture, mais dont on doit les prémisses, au début du XXe siècle, à la mobilisation des vignerons. C'est ce système, désormais mis en place à l'échelle de l'Union européenne, qui fonde le premier niveau d'organisation de la filière viticole, autour de l'organisme de défense et de gestion (ODG), ancien syndicat d'appellation. Ainsi, 198 ODG gèrent les 366 AOP et 38 ODG gèrent les 76 IGP, un ODG pouvant regrouper plusieurs appellations et/ou indications. Concernant les spiritueux, 28 ODG gèrent les 51 indications géographiques (IG14(*)), dont 17 AOC. Ces ODG ont un rôle fondamental, sachant que neuf viticulteurs sur 10 produisent sous SIQO.

Ces unités de base peuvent ensuite se regrouper pour défendre leurs intérêts. Ainsi, en Bourgogne, les 52 ODG sont regroupés au sein de trois unions à savoir : l'union des grands crus de Bourgogne, l'union des crus de Bourgogne et l'union des appellations régionales.

Par suite, un regroupement plus large de producteurs est possible. Toujours en Bourgogne, les trois unions de producteurs sont regroupées au sein de la confédération des appellations et des vignerons de Bourgogne (CAVB). Les ODG, moyennant cotisation, ont la possibilité de transférer à cette structure certaines de leurs missions pour assurer une cohérence d'action à l'échelle d'un territoire viticole.

L'ensemble de la production viticole est regroupé au sein de l'association générale de la production viticole (AGPV), dont la vocation est de porter, à un niveau plus unifié, la voix de l'amont viticole.

Les interprofessions rassemblent les collèges de la production et de la commercialisation des vins. Le bureau interprofessionnel des vins de Bourgogne (BIVB) rassemble ainsi, à parité, 45 membres appartenant à la famille de la viticulture, désignés par la CAVB, et qui inclut des représentants des coopératives, et 45 membres issus de la famille du négoce, désignés par la fédération des négociants éleveurs de grande Bourgogne (Fneb), regroupement des maisons de négoce.

Les interprofessions - Maillon essentiel de l'organisation agricole

Constituent des interprofessions tous les groupements constitués à leur initiative par les organisations professionnelles représentant la production agricole et, selon les cas, la transformation, la commercialisation et la distribution qui ont fait l'objet d'une reconnaissance en qualité d'organisations interprofessionnelles par l'autorité administrative compétente15(*). Cette reconnaissance peut être accordée par produit, au niveau national comme au niveau d'une zone de production.

Cette reconnaissance est conditionnée au fait que les groupements en cause représentent une part significative de ces secteurs d'activité.

En outre, ces groupements doivent suivre un ou plusieurs des objectifs énumérés au c) du § 1 ou au c) du § 3 de l'article 157 du règlement OCM16(*), pour les produits couverts par ce règlement ou, pour les autres produits, un ou plusieurs des huit objectifs prévus par l'article L. 632-1 du CRPM.

Selon le comité national des interprofessions de vins à appellation d'origine et indication géographique (Cniv), les interprofessions vinicoles travaillent sur quatre grands thèmes17(*), sans que cette liste ne soit exhaustive :

· la promotion, par la valorisation de l'image et mise en avant des vins en France, en Europe et dans le monde ;

· la recherche et le développement, grâce à des programmes spécifiques adaptés aux vins et aux marchés ou mutualisation de travaux d'intérêt général (recherche sur le génome ou dépérissement du vignoble) ;

· l'économie, par la transparence, la connaissance, l'accès et la régulation des marchés ;

· la protection des IG et appellations.

Le principal instrument aux mains des interprofessions est sans doute l'accord interprofessionnel qui permet de fixer des règles qui seront applicables aux parties qui le signeront. En outre, dès lors que l'organisation interprofessionnelle est reconnue par les pouvoirs publics, celle-ci peut, conformément à l'article L. 632-3 du CRPM, demander à l'administration de rendre obligatoires, en tout ou partie, pour une durée déterminée, les dispositions contenues dans ses accords à l'ensemble des professions couvertes par le champ de l'interprofession : on parle alors d'accords étendus. Cette possibilité de mettre en oeuvre une régulation interprofessionnelle et fondamentale, et fera l'objet de développements en seconde partie de ce rapport.

Pour être étendus, de tels accords nécessitent une décision unanime des familles professionnelles représentées au sein de l'interprofession, sans qu'il soit en revanche nécessaire que la décision de chaque famille professionnelle ait elle-même été prise à l'unanimité des membres qui la composent. Une telle condition d'unanimité n'empêche donc pas l'extension de l'accord à certains membres des interprofessions opposés à l'accord : c'est tout l'intérêt de l'accord étendu.

Illustration de la complexité et du morcellement de la filière, celle-ci ne compte pas moins de 23 interprofessions, voire même 26 en intégrant l'interprofession des appellations cidricoles, l'union nationale interprofessionnelle cidricole et le comité national interprofessionnel du pineau des Charentes. Par comparaison, le vaste secteur des fruits, légumes et productions végétales spécialisées compte 10 interprofessions, de même que celui des grandes cultures et semences. En audition, presque toutes les interprofessions entendues par les rapporteurs ont considéré ce morcellement comme justifié, héritage des traditions viticoles locales. Les rapporteurs, conscients de la profondeur de l'histoire viticole française et de sa grande diversité, considèrent cependant qu'il conviendrait de s'interroger sur ce nombre, particulièrement concernant les vignobles méridionaux qui concentrent l'essentiel des interprofessions. Ce morcellement peut notamment résulter d'un découpage territorial étroit du champ de l'interprofession ou bien encore de la représentation d'un seul segment de marché, IGP ou AOP au sein de l'organisation. En tout état de cause, le chiffre de 23 interprofessions viticoles interroge, au moment où les rapporteurs considèrent que l'heure est au regroupement et à la solidarité.

À titre d'illustration, l'Occitanie compte quatre interprofessions :

· l'interprofession des vins du sud-ouest (IVSO),

· le comité interprofessionnel des vins du Roussillon (CIVR),

· le comité interprofessionnel des vins du Languedoc (CIVL),

· l'interprofession des vins de Pays d'Oc IGP (Inter'Oc)

De même, pour représenter les vins du Sud-Est, pas moins de trois interprofessions sont nécessaires :

· l'interprofession des vins d'appellations d'origine contrôlées côtes du Rhône et vallée du Rhône (Inter Rhône) ;

· l'association des vins du pays du sud-est de la France (InterVins Sud-Est) ;

· le comité interprofessionnel des vins de Provence (CIVP).

Enfin, d'autres interprofessions sont des regroupements de taille particulièrement modeste, à l'instar de l'interprofession des vins de Bergerac et Duras (IVBD) ou bien encore l'union interprofessionnelle du vin de Cahors (UICV).

Ces interprofessions sont elles-mêmes rassemblées au sein d'une association, le comité national des interprofessions de vins à appellation d'origine et indication géographique (Cniv), qui compte également parmi ses membres l'association nationale interprofessionnelle de vin de France (Anivin de France), qui est l'interprofession des VSIG. Le Cniv a pour mission de contribuer à l'organisation de la filière en participant aux débats institutionnels français et européens, suivant les négociations commerciales internationales et les évolutions règlementaires de la politique agricole commune (PAC). Il assure, en outre, un suivi et une analyse des données statistiques du marché viticole et accompagne les dossiers transversaux de recherche.

Ce morcellement des interprofessions est aussi, par voie de conséquence, un morcellement des moyens humains et financiers, de même qu'un morcellement des stratégies. Si les rapporteurs sont réservés quant à la recommandation de l'Assemblée nationale de faire évoluer le rôle du Cniv pour lui donner le statut d'interprofession nationale, les logiques de vignobles étant trop diverses, la filière gagnerait à engager une réflexion sur la rationalisation et la mutualisation, voire la fusion, de certaines interprofessions.

À ces acteurs il convient d'ajouter les coopératives viticoles, au nombre de 560, présentes partout sur le territoire, mais historiquement surtout dans le sud de la France, et plus particulièrement dans l'ancienne région Languedoc-Roussillon. Elles sont aussi très présentes en Alsace. Celles-ci peuvent également se regrouper au sein d'unions, et sont représentées à l'échelle nationale par La coopération agricole, au sein d'une section dédiée, Vignerons Coopérateurs de France. Leur poids dans la production viticole est considérable puisqu'elles représentent environ 40 % de la production18(*).

En outre, Vignerons indépendants de France est un syndicat qui regroupe, sur la base de l'adhésion volontaire, la viticulture indépendante. L'organisation compte 33 fédérations départementales ou interdépartementales, huit fédérations régionales et une confédération nationale. Le syndicat revendique 7 000 adhérents.

La filière viticole compte encore d'autres acteurs de premier plan qu'il convient de mentionner, et qui recoupent le triptyque AOC/IGP/VSIG précédemment présenté.

Premièrement, la confédération nationale des appellations d'origine protégées (Cnaoc), acteur central de la filière et interlocuteur important des pouvoirs publics, regroupe les syndicats de producteurs en AOC. L'organisation dispose de 17 fédérations assurant un maillage du territoire pour représenter les près de 58 000 vignerons produisant en AOC (70 % de la viticulture française).

Deuxièmement, son homologue pour les vins IGP, la confédération des vins IGP de France (VinIGP), qui regroupe 28 des 38 ODG produisant en IGP, soit, selon l'organisation, la moitié des volumes produits sous ce SIQO. À noter l'absence de la plus importante IGP, aux volumes considérables, à savoir l'IGP Pays d'Oc.

Troisièmement, l'Anivin de France, précédemment mentionnée, qui vise à représenter les intérêts des producteurs de vin de France. À noter qu'à la différence de la Cnaoc et de VinIGP, Anivin de France est une interprofession.

Là encore, les rapporteurs s'interrogent sur la pertinence de l'existence de deux structures, la Cnaoc ainsi que VinIGP, pour représenter deux pans de la viticulture produisant sous SIQO, à savoir l'AOP et l'IGP. Ces deux organisations gagneraient à fusionner et ainsi mutualiser leurs moyens d'action auprès de leurs adhérents comme des pouvoirs publics.

Enfin, à ces très nombreuses organisations, s'ajoutent les maisons de négoce et les entreprises du secteur viticole, elles aussi regroupées dans des structures communes : la fédération des exportateurs de vins et spiritueux de France (FEVS), la fédération française des spiritueux (FFS), la fédération française des vins d'apéritif (FFVA) et l'union des maisons et marques de vin (UMVIN). Ces structures sont elles-mêmes regroupées, depuis 2024, au sein de la maison des vins et spiritueux (MVS).

Illustration simplifiée des acteurs de la filière viticole

Source : Magazine du vigneron des côtes du Rhône et de la vallée du Rhône, mai 2024

b) Les acteurs institutionnels

En partenariat avec ces nombreux acteurs de la profession viticole, les pouvoirs publics interviennent à plusieurs niveaux, chacun dans leur domaine de compétences.

À l'échelon de l'administration centrale, plusieurs acteurs clés doivent être mentionnés.

Le ministère de l'agriculture, de l'agroalimentaire et de la souveraineté alimentaire (Masa) dispose, au sein de la direction générale de la performance économique et environnementale des entreprises (DGPE), d'un bureau sectoriel dédié au suivi des vins et autres boissons, composé de neuf ETP, auquel s'ajoutent des bureaux chargés des politiques publiques transversales, dont certaines ont un impact sur la filière viticole.

Le ministère de l'économie, des finances et de la souveraineté industrielle et énergétique compte en son sein deux directions en lien étroit avec la filière :

· la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF), chargée notamment de la protection du consommateur, de participer à l'élaboration des dispositions règlementaires entourant les pratiques oenologiques ou encore de veiller au respect de la loyauté des relations interentreprises19(*) ;

· la direction générale des douanes et droits indirects (DGDDI), chargée de deux missions, l'une relative au régime économique des alcools, à travers la tenue du casier viticole informatisé (CVI) et l'autre à la fiscalité sectorielle.

À l'échelon déconcentré, ce sont principalement les directions régionales de l'alimentation, de l'agriculture et de la forêt (Draaf) qui exercent les missions les plus importantes en matière viticole, puisque pilotant les missions relevant du Masa. Elles sont notamment chargées d'organiser et d'animer les conseils de bassins viticoles, instances de concertation entre les partenaires de la filière viticole et les pouvoirs publics, placées auprès du préfet de région compétent pour le bassin viticole, pour l'ensemble des questions touchant à la production viticole.

Enfin, deux établissements publics exercent des missions incontournables en matière viticole, l'établissement national des produits de l'agriculture et de la mer (FranceAgriMer) et l'Institut national de l'origine et de la qualité (Inao).

FranceAgriMer est l'organisme payeur des aides sectorielles du secteur viticole financées par les crédits européens Fonds européen agricole de garantie20(*) (Feaga) dans le cadre du plan stratégique national (PSN). Dans le cadre d'une organisation originale offrant aux professionnels une large place, il organise le dialogue avec et au sein de la filière viticole au sein du conseil spécialisé vin et cidre, qui est le seul lieu où se retrouvent au niveau national l'ensemble des organisations professionnelles de la filière et les pouvoirs publics (DGPE, DGDDI et DGCCRF). Il collecte, analyse et diffuse les données économiques en assurant un suivi des marchés et en proposant des expertises économiques permettant aux pouvoirs publics d'adapter leurs actions. C'est également FranceAgriMer qui délivre les autorisations de plantation nouvelle et les autorisations de replantation sur le fondement des règles définies par la DGPE et la DGDDI. Les rapporteurs notent à ce titre que les missions d'analyse du marché de FranceAgriMer recoupent celles du Cniv, comme l'avaient déjà noté les auteurs du rapport de l'Assemblée nationale.

L'Inao, qui fête en 2025 ses 90 années d'existence, est chargé de la mise en oeuvre de la politique relative aux produits sous SIQO.

c) L'Inao : un acteur aussi historique qu'incontournable à conforter absolument

Institué en parallèle de la création des AOC21(*), sous l'impulsion décisive du sénateur de Gironde Joseph Capus, l'Inao, qui fête en 2025 ses 90 années d'existence, est chargé de la mise en oeuvre de la politique relative aux produits sous SIQO. L'institut s'appuie sur une gouvernance originale et qui a fait ses preuves, reposant sur les professionnels. Son rôle est d'expertiser techniquement et juridiquement les demandes relatives aux signes de qualité : reconnaissance d'une nouvelle appellation, modification d'un cahier des charges, protection juridique des signes et dénominations ou supervision des contrôles, ainsi que toute question transversale aux SIQO.

L'Inao : un établissement public aux dépenses maîtrisées

Dans une note à laquelle la mission d'information a pu avoir accès, l'Inao compare, par l'analyse des rapports annuels de performance de 2021 à 2023, le coût de fonctionnement de l'établissement par agent, à celui de nombreux établissements publics : Agence de services de paiement (ASP), Centre national de la propriété forestière (CNPF), FranceAgriMer, Agence bio, Institut français du cheval et de l'équitation (IFCE), Office de développement de l'économie agricole d'outre-mer (ODEADOM), VNF (Voies navigables de France), Agences de l'eau, Ademe, etc. Il ressort de cette analyse que l'Inao est, après le CNPF, l'établissement ayant le coût de fonctionnement par agent le plus réduit, avec des écarts avec les autres établissements pouvant aller du simple au double, voire davantage. L'Inao note en outre que l'évolution de ce coût sur la période 2021/2023 est l'une des plus modérées : + 3,9 %, contre des taux pouvant dépasser les 30 % pour d'autres agences.

Cependant, l'Inao se retrouve aujourd'hui au pied du mur. D'une part, sa charge de travail ne cesse d'augmenter :

· + 40 % de dossiers à traiter par rapport aux années 2010, un chiffre en augmentation constante notamment du fait de l'adaptation des SIQO aux aléas climatiques ;

· Nouvelle mission depuis 2022 relative à la gestion des dérogations demandées par les opérateurs bio en incapacité d'appliquer certaines règles du cahier des charges (7 000 dérogations individuelles en 2023).

En parallèle, ses moyens s'érodent :

· Avec un budget de 26 M€ par an financé à 70 % par une subvention pour charge de service public (SCSP), l'établissement est en déficit structurel depuis trois ans, compensant avec une trésorerie atteignant un niveau critiquement bas ;

· Sa SCSP a déjà été revue à la baisse en 2025 (- 700 000 €) et le Gouvernement propose de poursuivre cette baisse en 2026, pour aboutir à 1 018 000 € de baisse en deux ans ;

· Passage de 267 ETP en 2011 à 239 en 2016, puis 233 en 2022 ;

Pourtant, il serait faux d'affirmer que l'établissement ne prend pas sa juste part à l'effort légitime demandé à l'ensemble de la sphère publique :

· Augmentation du budget de fonctionnement de seulement 4 % en euros courant depuis 2017, malgré une inflation cumulée de 18 %, soit une baisse de ce même budget de 14 % en valeur réelle ;

· Diminution, rien que pour 2024, de 2 % du budget, en parallèle d'une inflation de 2 %.

Source : Inao

Au fil de leurs auditions, les rapporteurs ont constaté que les professionnels saluent la qualité du travail de l'Inao et la qualité du dialogue mis en place. Tous plaident pour une sanctuarisation de cet établissement public historique, dont le rôle et la montée en puissance ont accompagné celle des SIQO depuis près d'un siècle. Les rapporteurs affirment donc que l'établissement public doit impérativement poursuivre la mission qui lui a été confiée, et ses moyens, qui s'élèvent à environ 26 M€ - dont 30 % sont issus de droits professionnels -, et 233 ETP, renforcés. Ils rappellent, en outre, comme l'ont souligné plusieurs auditionnés, que ce coût annuel de 26 M€ est à mettre en regard des 42 Mds€ de chiffre d'affaires générés, en moyenne, par les SIQO tous les ans.

À ce titre, les rapporteurs s'étonnent du projet de budget proposé par le Gouvernement qui prévoit, à rebours complet des engagements pris, une nouvelle baisse du budget de l'établissement public, de l'ordre de 3,2 %, soit 561 631 €.

En responsabilité, et en pleine crise de la viticulture, les professionnels siégeant à l'Inao avaient voté, en conseil permanent, une augmentation significative des droits acquittés, de l'ordre de 24 % sur trois ans, pour prendre leur juste part à l'effort financier nécessaire à la bonne conduite des missions de l'Inao. Cette augmentation s'était accompagnée d'un engagement de l'État à augmenter à concurrence la dotation pour charge de service public de l'Inao, de façon à maintenir ce modèle de financement original et responsabilisant pour tous les acteurs.

Or non seulement le projet de loi de finances (PLF) prévoit une baisse du budget de l'institut, mais le plafond des droits perçus par l'établissement, dont les montants actuels ont été fixés par la loi n° 2012-1510 du 29 décembre 2012 de finance rectificative pour 2012 et jamais révisés depuis, n'a pas été augmenté, empêchant donc les professionnels d'accroître leur contribution.

Les rapporteurs appellent donc l'État à honorer ses engagements et à soutenir une filière qui, en pleine crise, a fait le choix courageux d'augmenter de près d'un quart ses droits acquittés. Pour cela il est impératif :

· que la baisse du budget de l'Inao se convertisse en une hausse, pour un montant modeste, de l'ordre de 1,6 M€. Par comparaison, l'étude PestiRiv publiée en 2025 a coûté 11 M€22(*) ;

· d'augmenter les plafonds des droits acquittés par les professionnels, fixés à l'article L. 642-13 du CRPM, et augmenter le plafond du produit total de ces ressources, de sorte à permettre la hausse de 24 % consentie par les professionnels.

La gouvernance de l'Inao

L'Inao repose sur une gouvernance particulière et originale dans le paysage administratif, constituée des professionnels et des représentants des administrations, au sein d'instances dédiées que sont les comités nationaux. En matière de viticulture, il s'agit du comité national des appellations d'origine relatives aux vins et aux boissons alcoolisées et des boissons spiritueuses. Un conseil permanent est en charge des orientations stratégiques. Les professionnels décident donc eux-mêmes des orientations relatives à cette politique publique. Le commissaire du gouvernement peut valider ou s'opposer à ces orientations, mais ne peut pas les modifier. L'objectif de cette construction atypique de dialogue pour une structure administrative est de parvenir à un consensus au service de la protection et de la valorisation des SIQO. Cette particularité est l'une des raisons de la stabilité, de la constance et de la solidité de l'Inao et de la politique des SIQO.

Source : contribution écrite de l'Inao et site internet de l'institut

Ainsi, la filière viticole est-elle une filière complexe, très organisée, mais multipliant les instances. Un équilibre semble être à trouver entre respect de l'identité des terroirs et des traditions locales viticoles et efficacité dans la définition, le financement et la mise en oeuvre des stratégies de la filière, qui devraient être, pour certaines, communs23(*).

Recommandation : Demander à la filière de rationaliser son nombre d'interprofessions et aller vers la fusion de la Cnaoc et de Vin IGP.

Recommandation : Sanctuariser, dans le cadre du débat sur les agences, l'existence de l'Inao et respecter les engagements de l'État en matière d'augmentation conjointe de la contribution des professionnelles et de l'État à la hausse du budget de l'établissement.

B. UNE FILIÈRE DONT LES PRODUCTIONS DOMINENT LE MARCHÉ MONDIAL

1. Des productions diversifiées et d'excellence24(*)

La filière viticole française est une filière d'excellence qui s'explique notamment par la diversité et la qualité de ses productions, 95 % sous appellation, et la profondeur de son offre : vins blancs, rouges, rosés, champagnes, spiritueux, etc. Ses productions sont unanimement reconnues pour leur excellence.

Au sein de l'économie agricole, la viticulture occupe une place prépondérante. En 2021, sur les 387 290 exploitations agricoles françaises, 58 310 sont viticoles, soit 15 % de l'ensemble, occupant une SAU, en 2023, de 782 214 ha, dont 745 000 ha en production, soit seulement 3 % de la SAU totale. 73 % des exploitations ont des surfaces inférieures à 20 ha. Et pourtant, la valeur créée par ces surfaces modestes est considérable25(*). À titre de comparaison avec le premier et troisième producteur mondial de vin, les vignobles italien et espagnol occupent respectivement une superficie de 782 000 ha et de 930 000 ha soit environ 5,82 % et 3,8 % de leur surface agricole utilisée26(*).

a) Les surfaces par segments

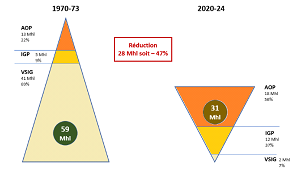

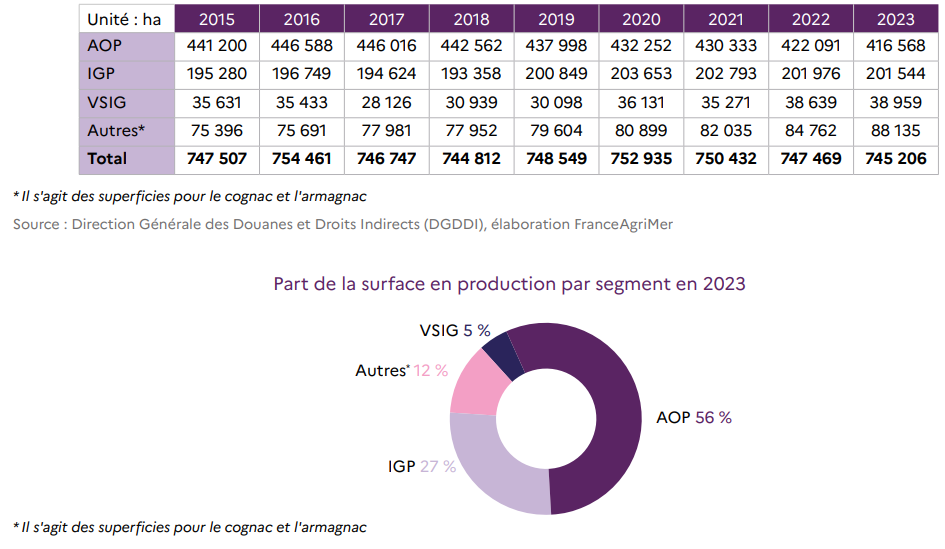

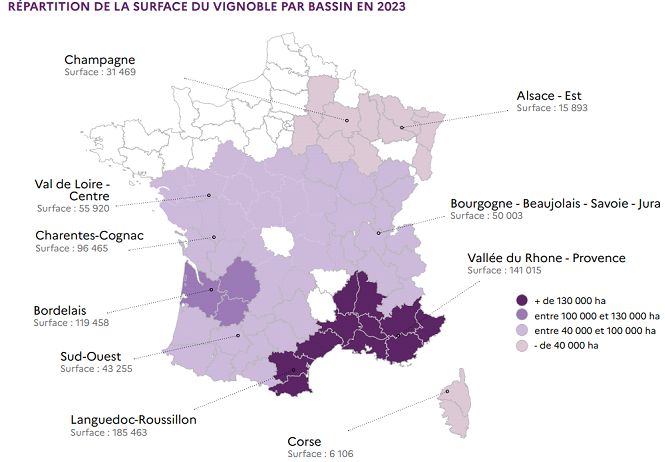

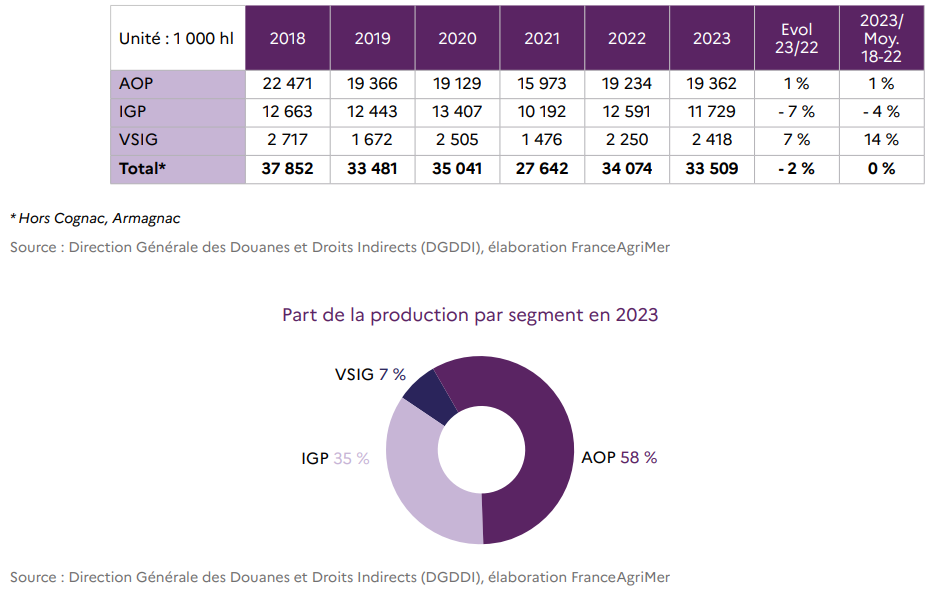

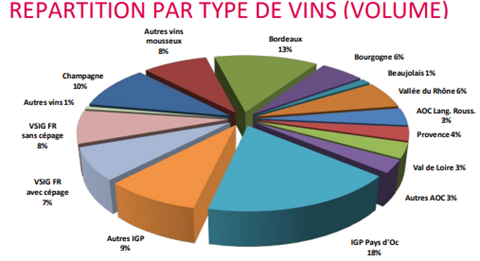

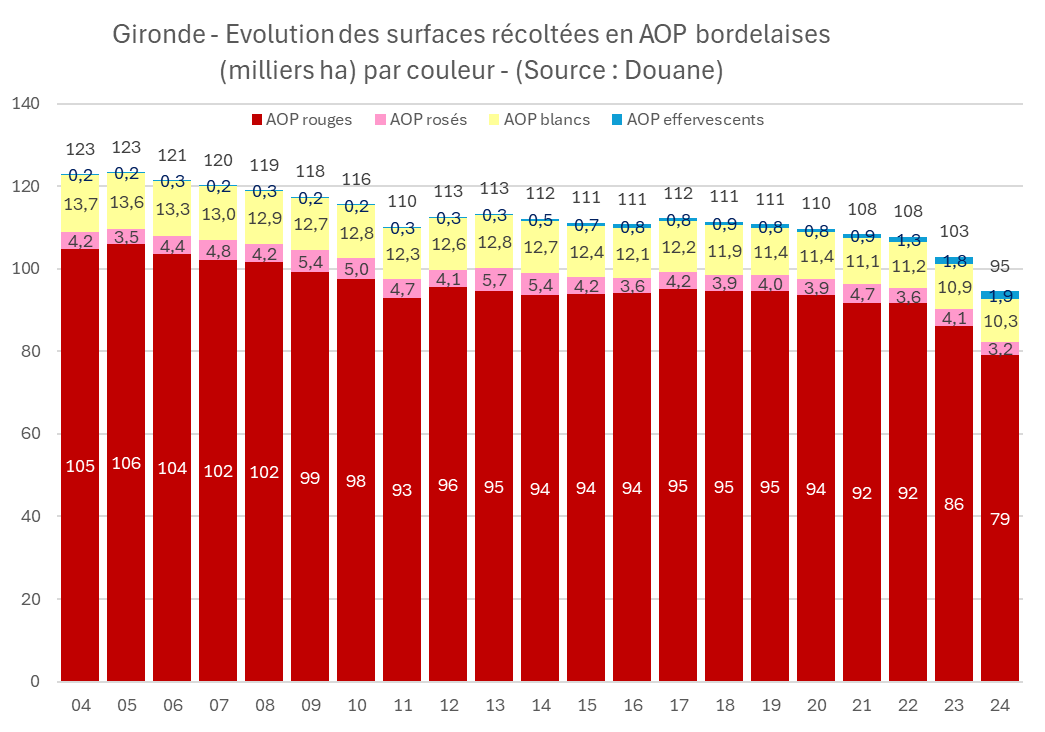

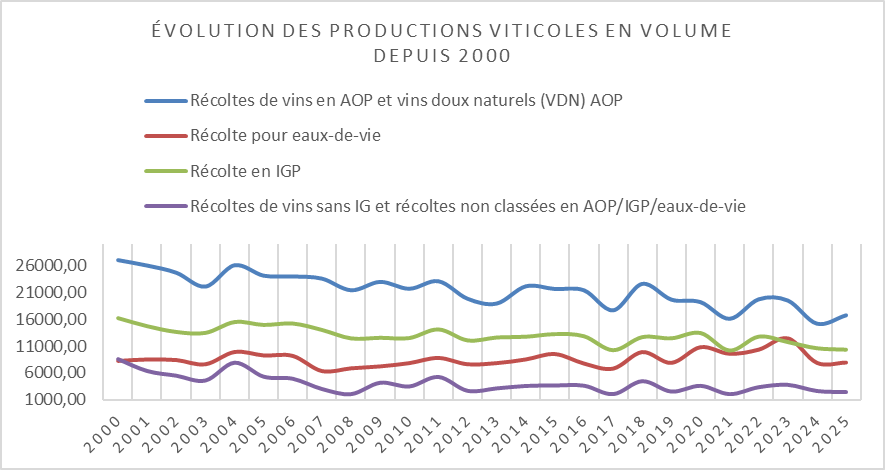

En 2023, 56 % du vignoble français est destiné à la production de vin AOP, 27 % en IGP et 5 % en VSIG. On constate une stabilité, entre 2015 et 2023, des surfaces avec, dans le détail, une forte augmentation des surfaces en cognac et une baisse des surfaces en AOP. Les évolutions récentes des surfaces, très importantes, seront traitées dans une partie distincte du rapport.

Source : FranceAgriMer

Le plus grand vignoble demeure, de loin, celui du Languedoc-Roussillon avec une surface de plus de 185 000 ha, soit près d'un quart de la surface totale du vignoble français. Le deuxième vignoble est celui du Bordelais, avec un plus de 119 000 ha. Par comparaison, l'addition des vignobles de Bourgogne, du Beaujolais, de la Savoie et du Jura aboutit à une surface de 50 000 ha.

Source : FranceAgriMer

b) Les productions par segments

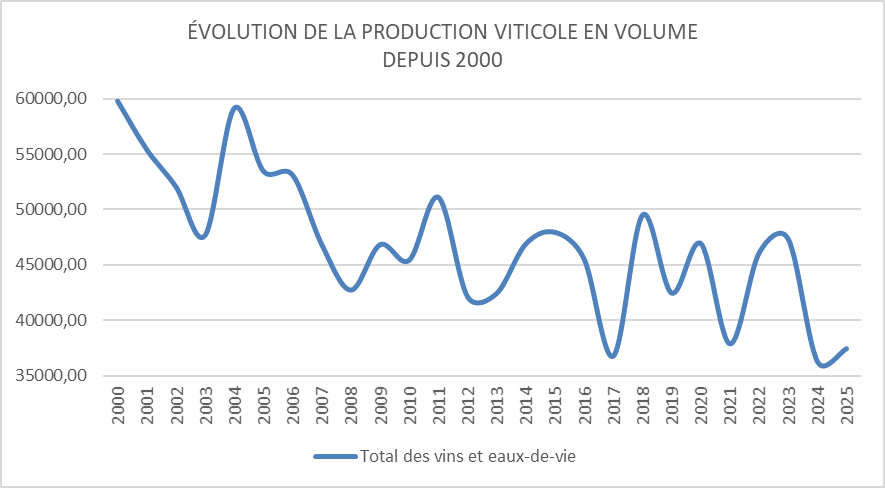

Si les surfaces en AOP représentent le double de celles en IGP, il n'en va pas de même pour les productions, en raison du plafonnement des rendements plus strict au sein des cahiers des charges AOP. En 2023, plus de 19 M d'hectolitres (hl) ont été produits en AOP, près de 12 M en IGP et 2,5 M en VSIG, pour une production totale de 33,5 Mhl. Cette production connaît des fluctuations grandissantes en raison du changement climatique, qui fera l'objet de développements particuliers. Ainsi, la production de 2018 s'était établie à 37,8 Mhl, celle-ci s'est effondrée en 2021 à moins de 28 Mhl, pour repasser à 33,5 Mhl en 2023. À noter qu'il s'agit de la production de vin, en incluant la production de vin aux fins de production de spiritueux, la production française s'établit à 47,3 Mhl en 2023, selon les données Agreste.

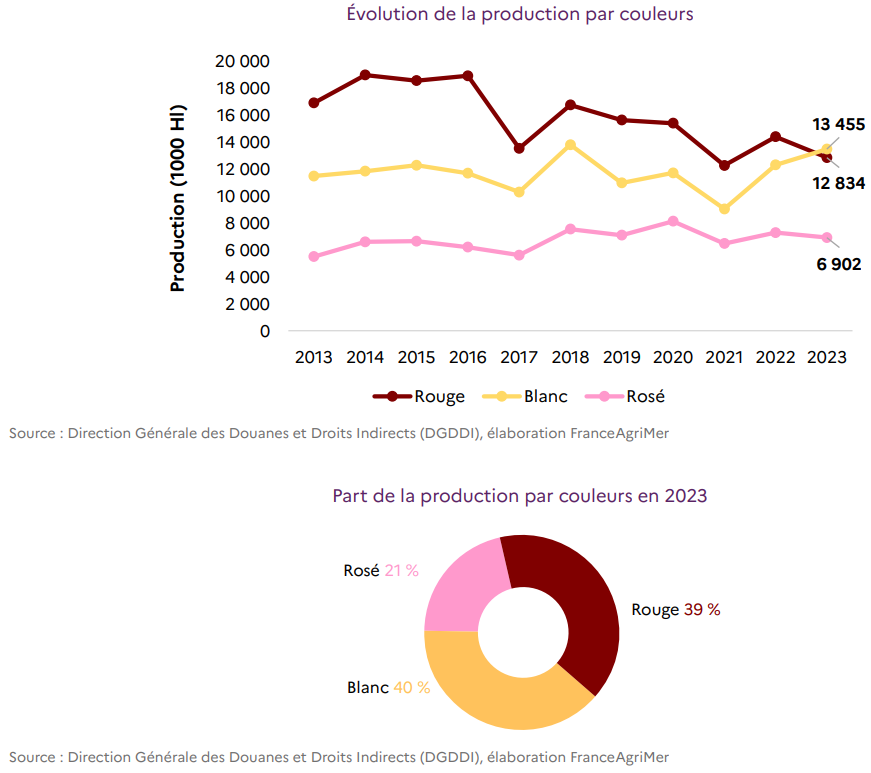

c) Une bascule historique du vin rouge vers le vin blanc

La France, pays du vin rouge, a connu en 2023 un basculement historique vers le vin blanc, qui représente désormais la production dominante, en lien avec les évolutions des attentes du consommateur. Ainsi, en 2023, sur les 33 Mhl produits, 12,8 M le sont en rouge, 13,4 en blanc et 6,9 en rosé. En réalité, si la proportion de vins blancs a augmenté, c'est aussi et surtout que la production de vin rouge a fortement diminué par rapport à 2018.

d) La France, premier vignoble bio du monde

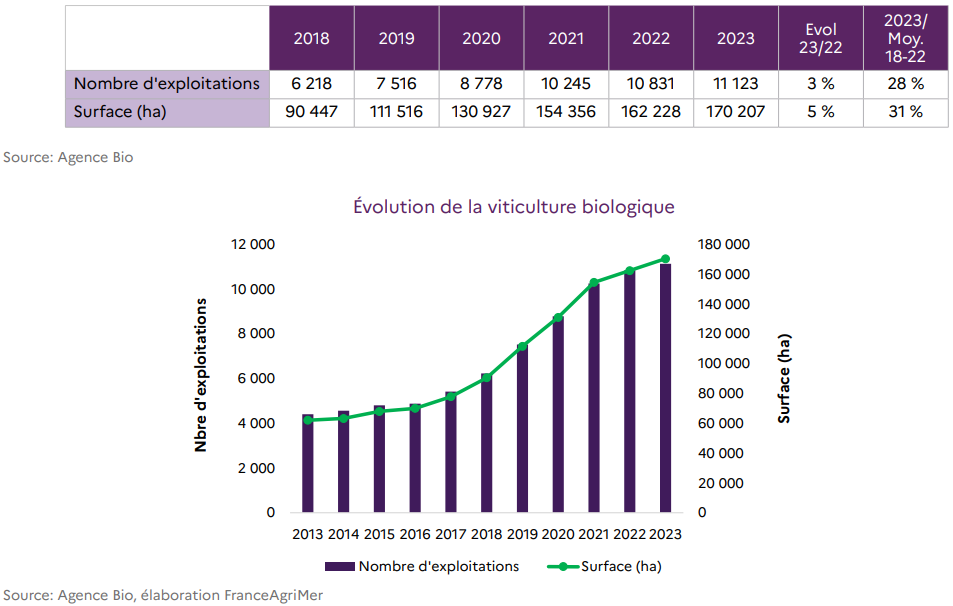

La mission d'information tient à souligner l'avance de la viticulture en matière de développement des productions sous mention Agriculture biologique. Alors même que l'article L. 1 du code rural et de la pêche maritime (CRPM) fixe l'objectif de 21 % de la SAU cultivée en agriculture biologique au 1er janvier 2030, 23 % des surfaces viticoles le sont déjà en 2023, soit près d'un quart du vignoble, représentant plus de 170 000 ha. Ces chiffres flatteurs font de la France, selon FranceAgriMer, le premier vignoble biologique du monde.

Cette attention à l'environnement s'observe aussi dans le nombre très élevé de certifications environnementales de niveau 3, ou haute valeur environnementale (HVE), souvent première étape dans une démarche d'évolution des pratiques. Selon les données du Masa, alors qu'au 1er juin 2025, 9,6 % des exploitations agricoles sont certifiées HVE, représentant 8 % de la SAU française, 62 % des exploitations viticoles sont certifiées, ce qui est considérable. Dans le Bordelais par exemple, en 2024, 60 % des surfaces sont certifiées.

Si la viticulture est, il est vrai, historiquement grande consommatrice de produits phytopharmaceutiques, il est indéniable qu'elle est également la filière la plus résolument engagée dans des démarches vertueuses.

En outre, de récentes études tendent à montrer que les exploitations en agriculture biologique sont performantes, voire même, concernant notamment la viticulture à l'échelle de l'unité de production, plus performantes que des exploitations conventionnelles. Une publication de 2024 de l'Insee note qu'« En dépit d'un endettement plus élevé en moyenne (les dirigeants étant notamment plus jeunes), les exploitations bio affichent généralement un niveau de rentabilité économique équivalent aux structures en mode conventionnel.

Quatre filières agricoles concentrent 42 % des exploitations AB : maraîchage de plein air, viticulture, élevages de bovins lait et élevages de poules pondeuses. Parmi celles-ci, les résultats économiques rapportés à l'unité de production (hectare, vache, poule) sont bien souvent supérieurs en agriculture biologique, mais les résultats par exploitant non-salarié ne le sont pas toujours, car les exploitations biologiques sont souvent de taille plus petite. »

Il s'agit bien entendu d'un constat global, basé sur des données de 2020. Cinq ans plus tard, chacun peut constater la crise touchant le secteur bio, et notamment le secteur viticole bio.

2. Un leader mondial

a) Une puissance commerciale réelle

La valeur de la production viticole s'élève, en 2023, à 15,5 Mds€, alors même que la viticulture ne représente que 3 % des surfaces agricoles exploitées.

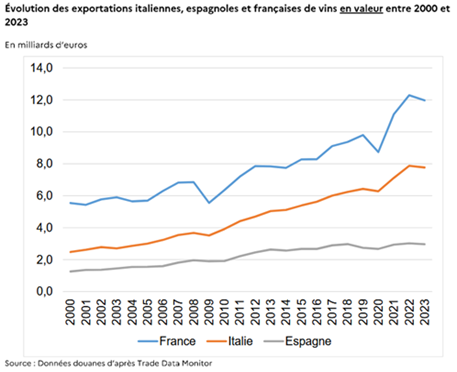

Avec, en 2023, une balance positive des exportations de vins de 11 Mds€27(*) en valeur pour le vin, de 3,76 Mds€ pour les spiritueux, et de 14,73 Mds€ au total, la viticulture est la principale source de l'excédent commercial français en matière agroalimentaire, contrôlant 17 % des parts de marché mondial.

Comme l'a illustré le rapport de septembre 2022 sur la compétitivité de la ferme France des sénateurs Laurent Duplomb, Pierre Louault et Serge Mérillou, le solde positif de la balance agroalimentaire française n'est désormais dû qu'à la performance de son secteur vins et spiritueux. Ce rapport souligne qu'en retranchant ce secteur stratégique, la balance française est déficitaire depuis 2006. Ce constat s'applique aux récentes statistiques pour 2024, qui montrent une nouvelle dégradation de la balance agroalimentaire française, en chute de 27 % par rapport à 2023, à 3 895 M€, et maintenue à flot par un solde vins et spiritueux dégradé, mais toujours significatif de 12 991 M€. À l'échelle de l'ensemble de la balance commerciale française, la filière vins et spiritueux représente le troisième excédent sectoriel, soulignant une fois encore le rôle crucial de cette filière.

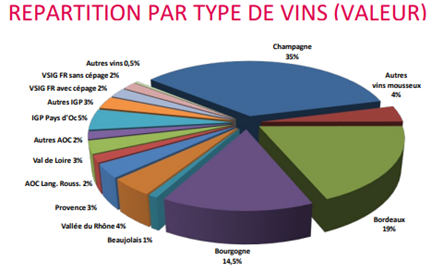

Parmi les fleurons français en matière d'exportation figurent les vins de Bourgogne, le champagne ainsi que le cognac.

Source : FEVS

Ainsi, en 2024, sur un total de 10,9 Mds€ d'exportations de vins, le champagne pesait pour 3,8 Mds€, soit plus du tiers de la valeur totale. La Bourgogne, vignoble de 32 400 ha, soit 4 % du vignoble national, exportait pour 1,6 Mds€, soit 14,6 % de la valeur totale des exportations de vin. Autrement dit, les ventes de champagne et de vin de Bourgogne représentent à elles seules, en 2024, 49,6 % de la valeur totale des exportations de vin en 2024, alors même qu'elles ne représentent que 15,6 % des volumes exportés28(*).

Enfin, les exportations de cognac, malgré un net recul, s'élèvent en valeur en 2024 à 3 Mds€, contribuant donc pour plus de 20 % à l'excédent global vins et spiritueux de la France. Au sein même de la catégorie des spiritueux, le cognac représente près de 67 % de la valeur totale, loin devant les liqueurs puis la vodka, et alors même qu'en volume ce taux tombe à 29,7 %. Il convient toutefois de souligner les performances grandissantes de l'industrie française du whisky, dans un contexte baissier pour l'ensemble des autres spiritueux, qui enregistre, en 2024 (+ 21 %) une quatrième année consécutive de croissance de ses exportations29(*).

Les cinq premiers clients de la France sont les États-Unis, le Royaume-Uni, la Chine, l'Allemagne et Singapour. On notera l'importance des États-Unis puisque le pays représente, en 2024, 24,5 % du total des ventes à l'étranger, loin devant le Royaume-Uni, à 10,7 %. La Chine poursuit sa fermeture avec un repli de plus de 20 % sur un an, pour tomber à 6,1 % des ventes françaises.

b) Une production en valeur qui surpasse largement celle de la concurrence

À l'échelle de l'Union européenne, qui dispose d'un vignoble 3,08 Mha pour la campagne 2024/202530(*), la France, l'Italie et l'Espagne représentent près des trois quarts des surfaces.

Le plus vaste vignoble est le vignoble espagnol, d'une superficie de 930 000 ha31(*), représentant par là même le plus vaste vignoble au monde (13 % des surfaces), avec une production pour 2023 estimée par l'Organisation internationale de la vigne et du vin (OIV) à 31 Mhl.