- L'ESSENTIEL

- LES RECOMMANDATIONS

DES RAPPORTEURS SPÉCIAUX

- INTRODUCTION

- I. LE SUCRE BETTERAVIER : UNE INDUSTRIE

HEXAGONALE RECEVANT UN SOUTIEN PUBLIC MODESTE ET PARTICULIÈREMENT

SOUMISE AUX ALÉAS

- A. LA FILIÈRE

BETTERAVIÈRE ASSURE L'ESSENTIEL DE LA PRODUCTION SUCRIÈRE

FRANÇAISE DANS UN CONTEXTE TRÈS VOLATILE

- B. LE MODESTE SOUTIEN PUBLIC À LA

FILIÈRE BETTERAVIÈRE FRANÇAISE

- A. LA FILIÈRE

BETTERAVIÈRE ASSURE L'ESSENTIEL DE LA PRODUCTION SUCRIÈRE

FRANÇAISE DANS UN CONTEXTE TRÈS VOLATILE

- II. LA CANNE À SUCRE : UNE FILIÈRE

ESSENTIELLE POUR CERTAINS TERRITOIRES ET TRIBUTAIRE DES SOUTIENS PUBLICS POUR

RESTER COMPÉTITIVE

- III. LA MUTATION DES FILIÈRES

SUCRIÈRES FRANÇAISES : UN BESOIN DE FINANCEMENT IMPORTANT QUE LES

POUVOIRS PUBLICS DEVRONT ENCOURAGER

- INTRODUCTION

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- DÉPLACEMENT EFFECTUÉ

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI

(TEMIS)

- ANNEXE :

EXEMPLES D'INGRÉDIENTS SUCRANTS OU VECTEURS DE GOÛT SUCRÉ

N° 784

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 24 juin 2026

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur le soutien public aux filières sucrières,

Par MM. Christian KLINGER et Victorin LUREL,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

La France fait partie des rares pays au monde, avec les États-Unis, la Chine, l'Iran et, de manière plus marginale, l'Inde, à produire à la fois du sucre issu de la betterave et du sucre issu de la canne. Au début du XIX? siècle, avant le développement de la filière betteravière, la France dépendait exclusivement du sucre de canne produit aux Antilles. Confronté à la pénurie de sucre de canne, provoquée par le Blocus continental instauré en 1806, Napoléon 1er encourage le développement d'une production de sucre à partir de la betterave, laquelle représente aujourd'hui 98 % de la production nationale.

Aujourd'hui, la France est non seulement autosuffisante en sucre, et exportatrice nette, mais elle pointe au 1er rang des producteurs européens et au 9ème rang des producteurs mondiaux de sucre (elle est même le 2ème producteur mondial pour ce qui concerne le seul sucre betteravier).

Au regard des nombreux aléas connus par les betteraviers et les producteurs de canne (jaunisse, réchauffement climatique, épisodes de sécheresse, surfaces limitées dans les outre-mer, fin des quotas sucriers européens, production énergivore) et du caractère mondialisé du cours du sucre qui rend le secteur très concurrentiel, les filières sucrières connaissent des difficultés : celles-ci sont structurelles s'agissant de la canne à sucre et plus conjoncturelles dans le cas des betteraviers.

Compte tenu de ces constats, les préconisations des rapporteurs spéciaux à l'issue de leurs travaux visent essentiellement à reconduire ou ajuster des aides dont les producteurs bénéficient déjà ou à élargir, sous conditions, l'accès à des dispositifs existants pour d'autres productions agricoles. En raison du fort ancrage territorial et de l'impact de ces filières, la préservation de l'activité constitue un enjeu économique, social et culturel important, d'autant que de nouveaux débouchés se dessinent pour elles et justifient qu'elles soient aidées.

Les rapporteurs spéciaux des crédits de la mission « Agriculture, alimentation, forêt et affaires rurales » et du compte d'affectation spéciale « Développement agricole et rural », Christian Klinger et Victorin Lurel, ont présenté les conclusions de leur contrôle sur le soutien public aux filières sucrières devant la commission des finances le mercredi 24 juin 2026.

Les rapporteurs spéciaux se sont principalement concentrés sur les financements publics dont bénéficie le premier maillon de la chaîne à savoir la production de betterave ou de canne puis sa transformation en sucre. Ils n'ont pas inclus les financements publics à destination du secteur agro-alimentaire réutilisant le sucre dans des produits transformés. En revanche, ils ont souhaité aborder le coût des politiques publiques liées au sucre : coût du plan sectoriel de transition afin de décarboner la production, lutte contre l'obésité, accompagnement des filières dans la conquête de nouveaux débouchés en particulier non alimentaires.

I. LE SUCRE BETTERAVIER : UNE INDUSTRIE HEXAGONALE RECEVANT UN SOUTIEN PUBLIC MODESTE ET PARTICULIÈREMENT SOUMISE AUX ALÉAS

A. LA FILIÈRE BETTERAVIÈRE ASSURE L'ESSENTIEL DE LA PRODUCTION SUCRIÈRE FRANÇAISE DANS UN CONTEXTE TRÈS VOLATILE

La betterave sucrière est cultivée dans vingt-cinq départements betteraviers, réparties dans sept régions de la moitié nord de la France, dont la production est ensuite acheminée vers l'une des dix-neuf sucreries implantées au sein de l'hexagone.

Lors de la campagne sucrière 2024-2025, la France a produit environ 4,5 millions de tonnes (Mt) de sucre dont 4,4 Mt de sucre de betterave sur environ 411 770 hectares (ha), correspondant à 98 % de la production française.

Si l'évolution de la consommation mondiale de sucre est relativement prévisible, celle de la production l'est beaucoup moins, car elle est impactée par des facteurs climatiques et économiques variés selon les principaux pays producteurs. C'est pourquoi la superficie de production betteravière destinée aux sucreries et aux sucreries-distilleries est aussi volatile.

98 % de la production française de sucre émane de la filière betteravière

Alors que la canne à sucre représente 80 % de la production mondiale.

Source : association interprofessionnelle de la betterave et du sucre

Rendement des surfaces de betteraves

destinées aux sucreries

et sucreries-distilleries

Source : Commission des finances

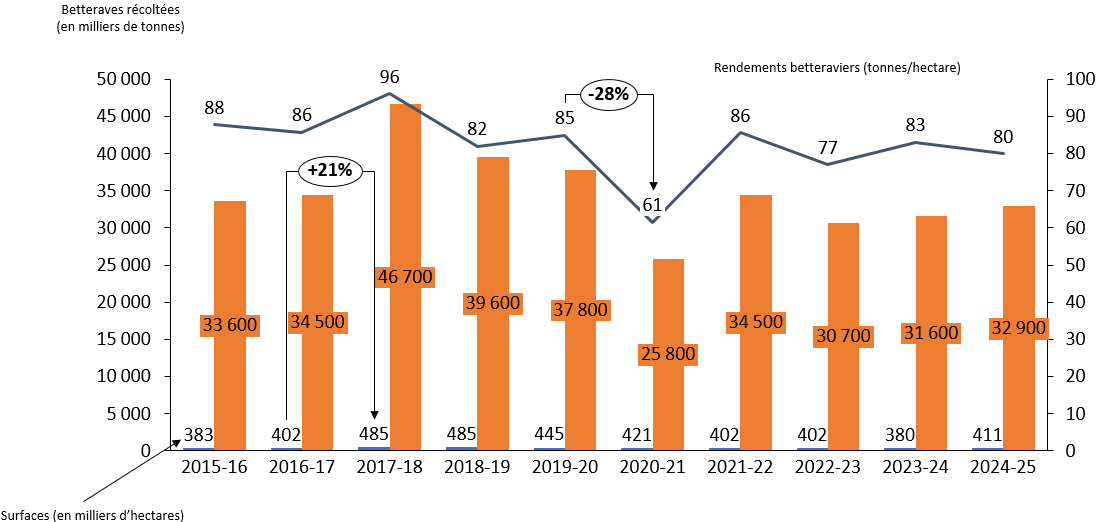

La suppression des quotas sucriers européens1(*) en 2017 a eu un impact considérable sur la filière betteravière française. Profitant de l'ouverture des marchés et des perspectives de débouchés accrues, les planteurs ont fortement augmenté les surfaces consacrées à la culture de la betterave sucrière. En une seule campagne, les superficies cultivées ont progressé de plus de 20 %, pour atteindre 485 000 hectares lors de la campagne 2017-2018. Cette hausse s'est accompagnée de rendements exceptionnellement élevés, atteignant près de 96 tonnes par hectare, permettant à la France d'enregistrer un niveau de production record.

« La crise de la jaunisse en 2020 et les aléas climatiques des dernières années ont fragilisé une production pour laquelle les rendements progressaient auparavant régulièrement. »

Source : Chambres d'Agriculture France dans leur réponse écrite aux rapporteurs spéciaux

B. LE SOUTIEN PUBLIC LIMITÉ À LA FILIÈRE BETTERAVIÈRE FRANÇAISE

Caractérisée par un fort ancrage territorial, la production de la filière betterave-sucre-éthanol au sein de l'hexagone représente environ 72 000 emplois directs, indirects et induits, dont 60 000 pour la partie betterave-sucre et 12 000 pour la partie bioéthanol-alcool. Ces activités irriguent principalement les territoires ruraux où sont implantés les outils industriels de transformation. Les sucreries, situées au coeur des bassins betteraviers, jouent un rôle structurant pour l'emploi et le dynamisme économique de vingt-cinq départements. Le chiffre d'affaires de la filière varie entre 2,5 et 4,5 milliards d'euros en fonction des années, selon les rendements et les cours des marchés du sucre et de l'éthanol.

Le secteur sucrier a progressivement connu une concentration capitalistique au cours des dernières décennies.

Le secteur comptait 88 entreprises en 1950 contre 3 acteurs majeurs, aujourd'hui : Tereos, deuxième groupe sucrier mondial, Cristal Union et Saint-Louis Sucre. Les deux derniers acteurs privés indépendants du secteur ont disparu en 2025 du paysage sucrier français. En parallèle, le nombre de sucreries a lui aussi considérablement diminué, passant de 105 en 1950 à 19 en 2026, même si la production est globalement restée stable.

Cette concentration est en grande partie liée à la concurrence internationale : les accords spéciaux avec l'Ukraine jusqu'en 2024, l'entrée en vigueur provisoire du traité du Mercosur mais aussi les conséquences du régime de perfectionnement actif (RPA) pour l'importation de sucre brut avant sa suspension pour un an en mai 2026. Le RPA permet d'importer des produits au sein de l'Union européenne (UE), en exemption de droits, à la condition qu'ils fassent l'objet d'une exportation ultérieure, après transformation, hors de l'UE. Il s'agissait initialement d'un dispositif anecdotique, mais dont l'usage a été détourné dans le cas du sucre jusqu'à représenter 700 000 tonnes de sucre importées. Les rapporteurs spéciaux soulignent qu'il est essentiel de prolonger sa suspension au-delà de mai 2027 (recommandation n° 1).

Il n'existe qu'une seule aide directe spécifique à la filière betteravière : il s'agit d'un instrument de stabilisation du revenu de la filière betterave sucrière, activable par les régions qui le souhaitent dans le cadre Fonds européen agricole pour le développement rural (FEADER). Seule l'Île de France a activé le mécanisme pour un total mobilisable de 2,2 millions d'euros par an sur cinq ans, soit 11 millions d'euros au maximum. Les autres aides directes ne sont pas spécifiquement ciblées vers les betteraviers mais leur sont éventuellement accessibles, qu'il s'agisse de l'aide Éco-régime « voie des pratiques », les aides à la conversion à l'agriculture biologique même si elles sont peu prisées des betteraviers, ainsi que divers soutiens aux entreprises agricoles dans le cadre de la politique agricole commune (PAC).

En revanche, la France n'a pas retenu la culture betteravière parmi les aides dites couplées, permettant de compléter nationalement des aides européennes. Il s'agit bien sûr d'un arbitrage à opérer entre les divers secteurs agricoles, puisque le total des aides couplées est plafonné, mais les rapporteurs spéciaux recommandent de lancer une réflexion à ce sujet (recommandation n° 2).

II. LA CANNE À SUCRE : UNE FILIÈRE ESSENTIELLE POUR CERTAINS TERRITOIRES ET TRIBUTAIRE DES SOUTIENS PUBLICS POUR RESTER COMPÉTITIVE

A. LA CANNE À SUCRE : UNE FILIÈRE TRÈS IMPLANTÉE AUX ANTILLES ET À LA RÉUNION

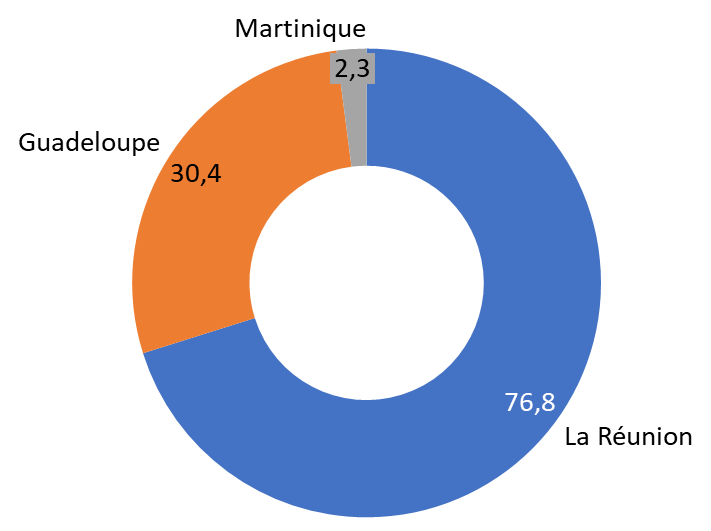

La filière canne à sucre constitue un élément important de l'économie des départements et régions d'outre-mer (DROM), tout particulièrement à La Réunion et en Guadeloupe et plus modestement en Martinique. Si l'on ajoute la Guyane, la filière regroupe près de 8 000 exploitations dans les quatre DROM, représentant l'équivalent de 7 100 emplois directs à temps plein. Les cinq sucreries ultramarines emploient, quant à elles, plus de 600 salariés. Au total, les filières canne, sucre et rhum génèrent près de 40 000 emplois directs, indirects et induits. Lors de la campagne 2024-2025, deux millions de tonnes de cannes à sucre ont été récoltées sur une surface d'environ 35 220 hectares, pour une production totale de 174 000 tonnes de sucre. Environ 60 % du sucre de canne produit dans les DROM est expédié en Europe afin d'y être raffiné et transformé en sucre blanc, au même titre que le sucre obtenu à partir de la betterave. Le reste de la production est constitué de « sucres spéciaux ». Plusieurs coproduits valorisés dans différents secteurs sont issus du processus industriel de fabrication du sucre : bagasse, mélasse, et vinasse.

Par ailleurs, la production de rhum constitue un autre débouché majeur de la filière canne dans les outre-mer. Elle est assurée par vingt-quatre distilleries implantées en Guadeloupe, en Guyane, en Martinique et à La Réunion, qui produisent chaque année près de 270 000 hectolitres d'alcool pur (HAP).

B. LA CANNE À SUCRE FRANÇAISE EN DIFFICULTÉ ET LARGEMENT TRIBUTAIRE DES SOUTIENS PUBLICS

La fin des quotas sucriers en Europe n'a pas eu le même impact dans les outre-mer qu'au sein de l'Europe continentale.

En Europe continentale, anticipant la réforme, les acteurs ont augmenté la production betteravière et réalisé des gains de productivité, ce que la filière ultra-marine n'a pas été en mesure de faire, ne pouvant pas augmenter la surface cannière ni allonger la campagne, car la canne à sucre ne se stocke pas après la récolte. Ils n'ont pas davantage été en mesure, pour des raisons géographiques évidentes, de concentrer et mutualiser davantage les sucreries existantes (deux à La Réunion, une en Guadeloupe et une en Martinique).

Alors que le prix du sucre européen s'est aligné à la baisse sur les cours mondiaux, la suppression des quotas a mis fin au « travail à façon », entre sucreries hexagonales et ultra-marines, qui permettait de réattribuer le quota de sucre d'une entreprise à une autre contre rémunération, ce qui était très profitable aux sucreries des outre-mer. L'industrie sucrière des DROM s'est donc trouvée exposée aux conséquences d'une réforme d'abord conçue pour le sucre de betterave.

La culture de la canne à sucre dans les DROM fait en outre face à une hausse des coûts de production, en particulier du fait des difficultés liées à la maîtrise de l'enherbement engendrées par la suppression progressive de plusieurs substances actives.

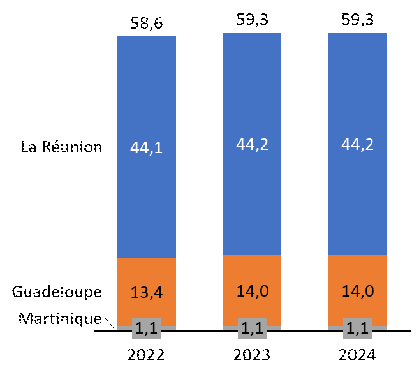

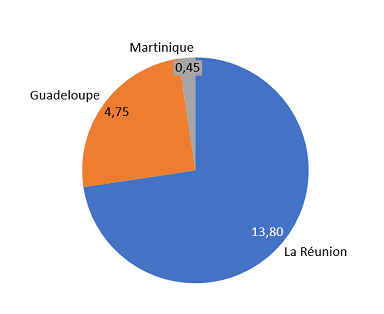

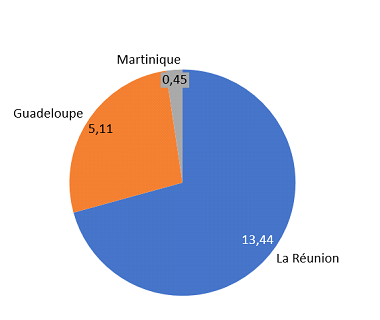

Cette situation difficile explique le niveau élevé de financements publics à destination de la filière sucrières dans les outre-mer. La filière est donc largement soutenue par l'Union européenne et par l'État. Le total des actions portées par le programme d'options spécifiques à l'éloignement et à l'insularité (POSEI) en faveur de la filière canne-sucre-rhum s'est élevé en 2024 à 69,5 millions d'euros répartis entre La Réunion (à hauteur de 74 % du total), la Guadeloupe (24 %) et la Martinique (2 %).

Ce montant permet d'assurer le financement de deux aides principales :

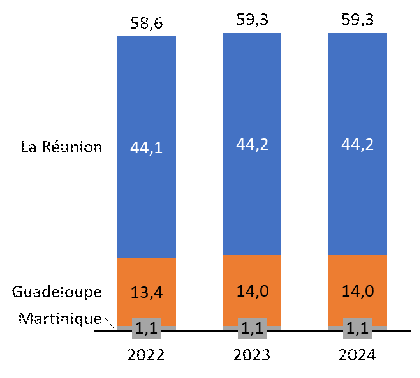

- l'aide à la garantie de prix (AGP) permet d'assurer un revenu minimum aux planteurs. Elle complète le prix payé par les sucreries. Elle est calculée en tenant compte des volumes livrés et de la qualité de la canne produite, mesurée notamment par la richesse saccharine (RS). L'AGP est versée chaque année et constitue le principal soutien financier de la filière, pour un total de 59,3 millions d'euros en 2024.

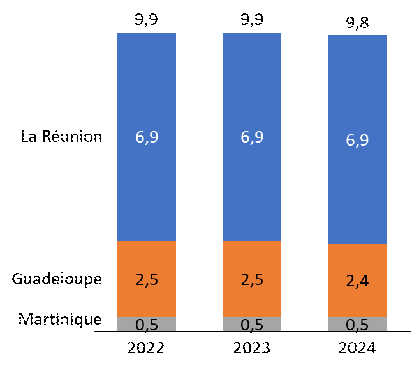

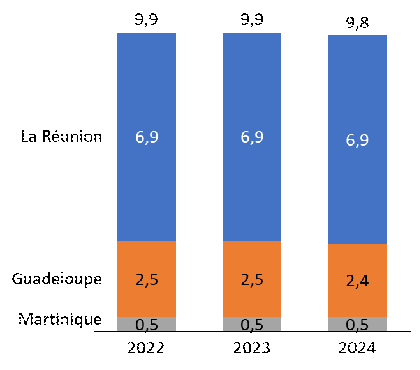

- l'aide à la tonne de Canne livrée (ATCL) constitue un soutien aux planteurs pour faire face aux coûts de transport de la canne entre les parcelles et les usines. Elle est calculée en fonction des tonnages livrés et de la distance entre les parcelles et les sites de livraison des cannes. Au total, pour les trois DROM concernés, l'ATCL représente en 2024 un total de 9,9 millions d'euros.

Aide à la Garantie de Prix (AGP) Aide à la Tonne de Canne Livrée (ATCL)

(en millions d'euros)

Source : commission des finances

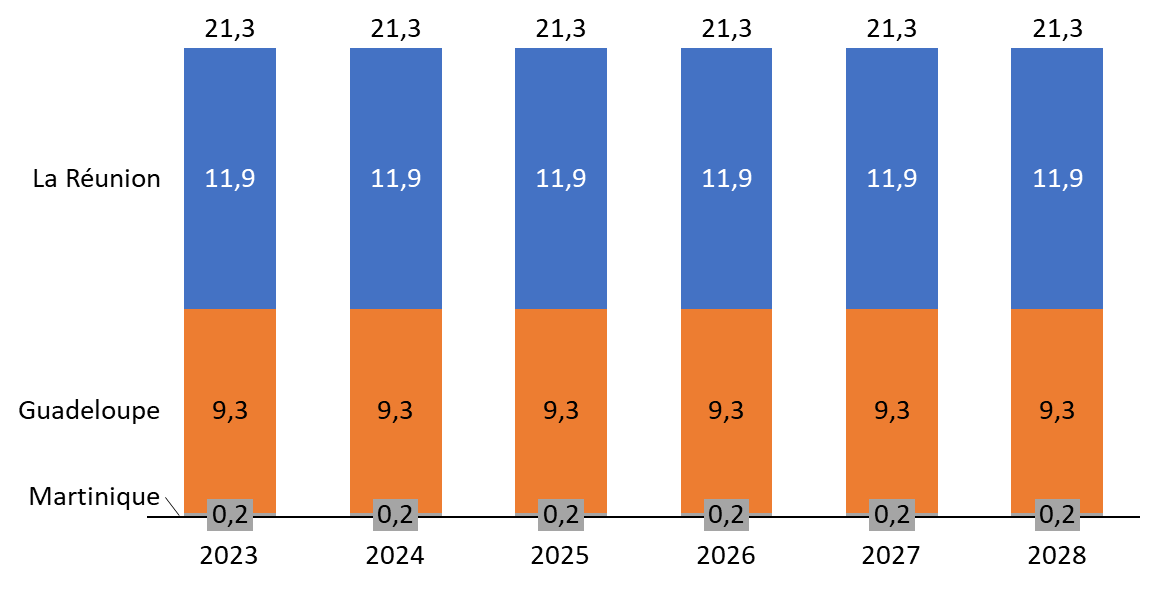

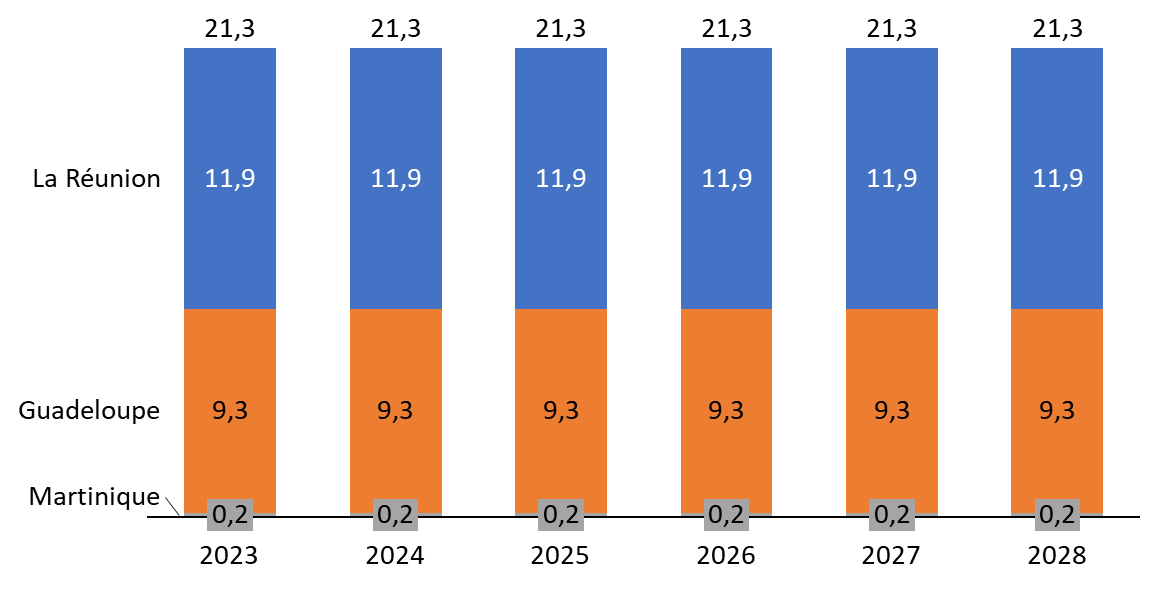

Par ailleurs, d'autres aides, nationales et régionales, prévues dans le cadre des « conventions-canne des territoires (2023-2028) », viennent compléter ces soutiens européens. Dans ces conventions tripartites signées entre l'État, les industriels et les planteurs, l'État a obtenu le droit de relever le plafond de l'aide nationale annuelle surfacique accordée à la filière de 90 à 128 millions d'euros, jusqu'en 2028. Les modalités de versement de l'aide au surcoût sont fixées par voie règlementaire : 703 euros par hectare à La Réunion, 447 euros par hectare en Guadeloupe et 397 euros par hectare en Martinique. Les rapporteurs spéciaux estiment qu'il faut anticiper en négociant un nouveau rehaussement du plafond après 2028 (recommandation n° 3).

Aide annuelle surfacique (Conventions-canne 2023-2028)

(en millions d'euros)

Source : commission des finances

Au total, la commission des finances évalue le soutien budgétaire public directement alloué à la filière « canne à sucre » à environ 109,5 millions d'euros par an.

D'autres aides nationales viennent compléter le dispositif d'aides directes à la filière en se concentrant sur les débouchés.

109,5 millions d'euros

Le total estimatif des aides publiques directes aux producteurs de canne à sucre

Source : Commission des finances

Parmi ces aides, la prime bagasse constitue désormais un élément essentiel de rémunérations des planteurs en ce qu'elle génère un complément de revenus payé via la contribution au service public de l'électricité aux centrales de cogénération, pour un total annuel d'environ 31,9 millions d'euros. Les rapporteurs spéciaux considèrent que son montant pourrait être indexé sur l'inflation pour éviter une dépréciation des revenus (recommandation n° 4).

III. LA MUTATION DES FILIÈRES SUCRIÈRES FRANÇAISES : UN BESOIN DE FINANCEMENT IMPORTANT QUE LES POUVOIRS PUBLICS DEVRONT ENCOURAGER

A. ACCOMPAGNER LES INDUSTRIES SUCRIÈRES DANS LEUR MUE : UN DÉFI POUR LES POUVOIRS PUBLICS

Le plan de transition sectoriel (PTS) de l'industrie du sucre en France, porté par l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME) évalue le coût de la décarbonation de la filière à environ 2 milliards d'euros d'ici 2050, sans définir a priori la répartition entre financements publics et privés. Les projets de décarbonation de la filière sucrière sont d'ores et déjà soutenus par les pouvoirs publics.

Sur la période 2009-2025, sept projets conduits à leur terme ont bénéficié d'un total de 15,1 millions d'euros dont six visaient à l'installations de générateur visant à déshydrater les sous-produits industriels (pulpes de betteraves et luzerne) qui peuvent ainsi être valorisés en alimentation animale sous forme de granulés. L'ADEME estime que ces projets sont particulièrement efficients puisqu'ils lui permettent d'économiser environ 5 euros d'aides complémentaires par tonne de CO² d'origine fossile sur 20 ans.

Le « plan d'action stratégique pour l'anticipation du potentiel retrait européen des substances actives et le développement de techniques alternatives pour la protection des cultures » (PARSADA) porte en outre une action consacrée aux bioagresseurs de la canne à sucre pour la filière cultures ultra-marines.

En outre, la recherche peut s'appuyer sur le plan national de recherche et innovation-consolidé (PNRI-C) sur la période 2023-2026, qui a succédé au PNRI 2020-2023, et qui vise à consolider les connaissances dans la lutte contre les pucerons vecteurs de la jaunisse : ces plans ont bénéficié d'un co-financement public-privé total d'environ 20 millions d'euros.

B. LE SUCRE DANS L'AGROALIMENTAIRE : UN COÛT INDIRECT IMPORTANT POUR LES FINANCES PUBLIQUES

La consommation excessive des différents types de sucres constitue indéniablement un facteur important de l'obésité, même si les causes de cet état de santé sont multiples. Santé publique France indique que le coût du traitement de l'obésité en France serait de 12,7 milliards d'euros par an et constate que ce total ne cesse d'augmenter : il devrait atteindre 15,4 milliards d'euros en 2030. Sans accuser le sucre en particulier, dont la consommation modérée est même indispensable à la santé, il convient de protéger les publics les plus fragiles, en particulier les enfants, d'une surconsommation, d'où la fiscalité additionnelle sur les boissons sucrées. Les rapporteurs spéciaux préconisent d'ailleurs de donner à la direction générale de la consommation, de la concurrence et de la répression des fraudes (DGCCRF) les moyens de contrôler le plein respect de la législation sur l'alimentation, en particulier de la loi du 3 juin 2013 visant à garantir la qualité de l'offre alimentaire en outre-mer qui plafonne la quantité de sucre en outre-mer sur les plafonds observés sur les produits distribués au sein de l'Hexagone (recommandation n° 5).

C. LES DÉBOUCHÉS NON ALIMENTAIRES DU SUCRE : DES PERSPECTIVES D'AVENIR MAJEURES POUR LA FILIÈRE

La filière peut compter sur des perspectives de diversification. Après fermentation et distillation, l'éthanol peut être transformé en différentes qualités adaptées à une grande diversité d'usages. Il est ainsi largement utilisé dans le secteur alimentaire pour la fabrication de liqueurs et de spiritueux mais il constitue également une matière première essentielle pour de nombreuses applications industrielles (solvants, peintures, parfums, préparations pharmaceutiques ou encore gels hydroalcooliques).

Par ailleurs, l'éthanol joue un rôle croissant dans la transition énergétique en étant utilisé sous forme de bioéthanol comme carburant renouvelable. Il est incorporé dans les essences commercialisées en France à différentes concentrations et constitue le principal composant du Superéthanol-E85. Les rapporteurs spéciaux plaident pour que l'État accompagne de manière très mesurée et ciblée les ménages les plus modestes dans l'acquisition de boitiers E85 : en parallèle du grand plan d'électrification, il encouragerait le recours par les Français à ces biocarburants dont l'usage massif constituerait une alternative, produite en France, aux carburants fabriqués à partir de pétrole (recommandation n° 6). Le sucre est largement utilisé par le secteur pharmaceutique (texture dans les poudres, gélules, comprimés et sirops contre la toux) et le milieu hospitalier (pansements cicatrisants, polissage de prothèses médicales, etc.).

Compte tenu de ses propriétés physico-chimiques, le sucre est également utilisé dans de nombreux procédés industriels : mousses isolantes, détergents bioplastiques.

LES RECOMMANDATIONS

DES

RAPPORTEURS SPÉCIAUX

Recommandation n°1 : Proroger la suspension du régime de perfectionnement actif (RPA) pour l'importation de sucre brut (Union européenne, Gouvernement).

Recommandation n°2 : Lancer une réflexion sur l'accès des betteraviers aux aides couplées (Gouvernement).

Recommandation n°3 : Négocier auprès des instances européennes un nouveau rehaussement du plafond de l'aide nationale annuelle surfacique accordée à la filière canne à sucre après 2028 (Gouvernement).

Recommandation n°4 : Indexer la prime bagasse sur l'inflation (Gouvernement, Parlement).

Recommandation n°5 : Donner à la direction générale de la consommation, de la concurrence et de la répression des fraudes (DGCCRF) les moyens de contrôler le plein respect de la loi du 3 juin 2013 visant à garantir la qualité de l'offre alimentaire en outre-mer (Gouvernement, Parlement).

Recommandation n° 6 : Instaurer une aide, pour les seuls ménages les moins aisés, cumulables avec les aides locales déjà existantes, d'installation d'un boitier de conversion E85 sur les véhicules personnels (Gouvernement, Parlement).

INTRODUCTION

La France fait partie des rares pays au monde, avec les États-Unis, la Chine, l'Iran et, de manière plus marginale, l'Inde, à produire à la fois du sucre issu de la betterave et du sucre issu de la canne. Cette singularité s'explique par des raisons géographiques, climatiques et historiques.

Au début du XIX? siècle, avant le développement de la filière betteravière, le Royaume de France dépendait exclusivement du sucre de canne produit dans ses colonies antillaises, notamment en Martinique, en Guadeloupe et à Saint-Domingue. Dès le XVII? siècle, les plantations sucrières s'y multiplient dans le cadre du commerce triangulaire, reposant sur la traite et l'exploitation de personnes réduites en esclavage et déportées depuis le golfe de Guinée. Les sucreries sont alors installées directement aux Antilles, la canne à sucre supportant mal le transport avant transformation, tandis que les raffineries se développent dans les grands ports comme Nantes et Bordeaux2(*).

Confronté à la pénurie de sucre de canne des colonies, provoquée par le Blocus continental instauré en 1806, Napoléon 1er encourage le développement d'une production de sucre à partir de la betterave. Dès 1600, l'agronome français Olivier de Serres met en évidence la possibilité d'extraire du sucre à partir de la betterave. Pourtant, cette découverte resta ignorée pendant plus de deux siècles. Incité par plusieurs experts, Napoléon 1er prit alors conscience du potentiel inexploité de cette culture, dont la production pouvait se substituer au sucre de canne jusqu'alors importé.

Par le décret du 15 janvier 1812 relatif au développement du sucre de betteraves en France, il ordonne la mise en culture de 100 000 hectares en betteraves. Le décret prévoit qu'« [i]l sera accordé, dans tout l'empire, cinq cents licences pour la fabrication du sucre de betterave3(*). »

En outre, une politique de défiscalisation incitative est immédiatement mise en place. L'article 10 du décret prévoit que « tout individu qui, ayant reçu une licence, aura effectivement fabriqué au moins dix mille kilogrammes de sucre brut, provenant de la récolte de 1812 à 1813, aura le privilège et l'assurance, par forme d'encouragement, qu'il ne sera mis aucun octroi ni imposition quelconque sur le produit de sa fabrication pendant l'espace de quatre années. »

Le développement du secteur s'appuie également sur une forte incitation à la recherche pour développer des solution de production innovantes : « Tout individu qui perfectionnerait la fabrication du sucre, de manière à en obtenir une plus grande quantité de la betterave, ou qui inventerait un mode de fabrication plus simple et plus économique, obtiendra une licence pour un plus long terme, avec l'assurance qu'il ne sera mis aucun octroi ni imposition quelconque, pendant la durée de sa licence, sur le produit de sa fabrication4(*). »

Grâce à cette impulsion politique et aux avancées scientifiques de chercheurs et industriels tels que Benjamin Delessert5(*) et Jean-Antoine Chaptal6(*), la France du Premier Empire se dote des fondements d'une véritable filière de la betterave sucrière.

Aujourd'hui, la France est non seulement autosuffisante en sucre, mais elle est surtout exportatrice nette. En effet, elle produit près de deux fois plus de sucre qu'elle n'en consomme. Ainsi, environ 50 % de la production hexagonale de sucre est exportée, essentiellement vers les pays de l'Union européenne (80 %). Les entreprises des filières sucrières contribuent donc positivement au solde de la balance commerciale française.

La production française de sucre repose toujours sur les deux filières de production, à savoir la betterave et la canne. Le caractère bicéphale des industries sucrières françaises cache en réalité deux situations antagoniques : la production betteravière parvient, tant bien que mal, à affronter un environnement de plus en plus concurrentiel, tandis que la production de canne à sucre connaît des difficultés structurelles et un désavantage compétitif de plus en plus marqués.

Dans sa réponse écrite adressée aux rapporteurs spéciaux, l'association interprofessionnelle de la betterave et du sucre (AIBS7(*)) souligne cet antagonisme : « [l]es deux filières betterave sucrière et canne à sucre répondent à des réalités historiques, agronomiques, territoriales, économiques, et sociologiques très différentes, avec des territoires de production différents et des débouchés bien spécifiques. »

* *

*

Afin de déterminer l'étendue et l'efficience des financements publics dont elles bénéficient, les rapporteurs spéciaux ont dû composer avec certaines particularités des filières sucrières qui les distinguent tout particulièrement d'autres industries.

En premier lieu, il leur a fallu déterminer ce qu'on entend par « filières sucrières », une question bien plus discutée qu'il n'y parait : la notion de « sucre » recouvrant en réalité une très grande diversité de produits. Au-delà de la production du sucre, c'est-à-dire du saccharose, les filières sucrières devraient correspondre, dans une acception large, à la chaîne de production des sucres dans leur ensemble, c'est-à-dire de tous les monosaccharides et les disaccharides, plus communément qualifiés de « glucides rapides ». D'ailleurs, la réglementation européenne8(*), qui régit l'étiquetage des denrées alimentaires, définit les sucres comme l'ensemble des monosaccharides et des disaccharides présents dans une denrée alimentaire.

Dans ses divers travaux consacrés aux sucres, l'Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail (Anses) inclut également, par assimilation, les sirops de glucose ou de fructose, les matières sucrantes, y compris le miel, le sirop d'agave ou d'érable, les concentrés à base de fruits et les confitures qui peuvent être employées dans les denrées alimentaires.

Dans une étude9(*) consacrée aux ingrédients sucrants ou vecteurs de goût sucré, l'observatoire de la qualité alimentaire (Oqali) a établi, en 2024, un état des lieux descriptif et actualisé des fréquences de présence des ingrédients sucrants, ou vecteurs de goût sucré, dans les produits transformés. Au total, les 31 grandes catégories alimentaires laissent entrevoir 868 combinaisons potentielles, donc 868 appellations faisant référence à la présence de sucres sur des étiquettes de produits alimentaires10(*).

Il existe 11 classes de produits sucrés qui comprennent chacune des appellations d'ingrédients étiquetés de manière standardisée sur les produits distribués par le secteur agro-alimentaire11(*).En théorie, tous les produits du secteur agro-alimentaire ayant recours à un ingrédient de ce type pourraient donc relever des « filières sucrières ».

Toutefois, les rapporteurs spéciaux ont fait le choix de se concentrer principalement sur le financement public des filières industrielles assurant directement la production de sucre, à partir de betterave ou de canne à sucre, sans aborder les financements publics destinés aux industries réutilisant ou transformant le sucre.

* *

*

En second lieu, les rapporteurs spéciaux ont pu mesurer à quel point le secteur sucrier est dépendant de considérations internationales. En effet, les cours du sucre sont établis au niveau mondial. Longtemps, le sucre européen a fait figure d'exception puisque des quotas de production de sucre ont été introduits par l'organisation commune du marché du sucre (OCM)12(*) en 1968, en même temps qu'un prix de soutien pour les producteurs à un niveau largement supérieur au prix du marché mondial.

À l'époque, la politique agricole commune (PAC) avait pour objectif d'instaurer l'autosuffisance alimentaire à l'échelle européenne, en encourageant la production agricole grâce à des prix rémunérateurs et stables. Les quotas, associés à la politique du prix de soutien, ont permis d'atteindre ces objectifs dans le secteur du sucre.

À partir de 1992, progressivement, la PAC a réorienté le soutien aux produits, qui se fondaient sur les prix, vers une politique de soutien aux producteurs, cette fois-ci à travers des aides directes. Dans le secteur sucrier, cela s'est traduit par une réforme adoptée, en 2006, par les États membres qui a conduit progressivement :

- à réduire les prix de soutien de la betterave et du sucre ;

- à supprimer toute intervention publique (au moins jusqu'en 2008- 2009) ;

- à la cessation du paiement des restitutions à l'exportation.

À cette occasion, les États membres se sont mis d'accord sur le principe de l'expiration des quotas en 2015. Un système de compensation volontaire, pour l'arrêt de l'activité, qui a mobilisé un total de 5,4 milliards d'euros au niveau européen, a abouti à la réduction, d'environ 6 millions de tonnes13(*), de la production sous quota. À la suite de cette importante transition, le Parlement européen et les États membres, dans le cadre de la réforme de la PAC de 2013, ont décidé de reporter la fin des quotas sucriers de deux ans, laquelle est finalement entrée en application à compter du 1er octobre 2017.

La création d'un secteur européen du sucre plus compétitif, plus proche des prix internationaux, lui a permis de préparer progressivement l'entrée en concurrence sur un marché déréglementé.

Plusieurs outils ont alors été instaurés pour permettre aux États d'accompagner le secteur sucrier en Europe.

Les États membres ont d'abord la faculté de prévoir un soutien couplé facultatif lié à la production dans des secteurs en difficulté, dont la production de betteraves sucrières. Ces aides couplées peuvent être octroyées dans la limite maximum de 13 % de l'enveloppe nationale des aides directes. Une possibilité d'octroyer 2 % supplémentaires pour la production de protéines végétales a été obtenue dans le cadre des négociations européennes, ce qui porte à 15 % le taux maximum d'aides couplées.

La France mobilise les aides couplées au maximum des possibilités offertes par le texte communautaire, car c'est un outil déterminant pour l'orientation des productions. Néanmoins, elle n'a pas retenu cette option pour la betterave sucrière, ayant jusqu'alors jugée prioritaires d'autres cultures agricoles14(*).

En outre, la Commission européenne a remis en place un vaste système de négociation collective qui favorise la position des producteurs de betteraves, en garantissant une certaine stabilité des conditions de fourniture et d'achat. Le secteur du sucre est le seul domaine où les conventions collectives ne sont pas soumises à un examen au regard du droit de la concurrence. Ces accords ne sauraient impliquer une négociation collective du prix de vente, comme cela était le cas sous le régime des quotas, mais ils rendent possibles des accords volontaires pour le partage de la valeur.

Enfin, à l'instar d'autres secteurs agricoles, le secteur du sucre est couvert par plusieurs clauses de perturbation qui permettraient à la Commission de prendre des mesures en cas de crise grave sur le marché entraînant une forte volatilité des prix du marché.

Presque dix ans après la fin des quotas sucriers européens, l'Union européenne demeure un des principaux producteurs de sucre. Parmi les dix premiers producteurs15(*), qui assurent à eux seuls 78 % de la production mondiale (Brésil, Inde, Union européenne, Thaïlande, Chine, Etats-Unis, Pakistan, Russie, Mexique, et Australie), elle apparait au troisième rang.

Si on présente la production mondiale sans agréger le total des 27 États de l'UE, la France pointe au 9ème rang des producteurs mondiaux de sucre (elle est même le 2ème producteur mondial pour ce qui concerne le seul sucre betteravier) et elle est le 1er producteur européen.

* *

*

Les rapporteurs spéciaux, à l'issue des dix-huit mois qu'aura duré leur travail de contrôle, aboutissent à trois constats auxquels ils ont décidé de consacrer des développements spécifiques.

D'abord, la filière betteravière, qui concentre l'immense majorité de la production française de sucre, subit un nombre croissant d'aléas économiques, géopolitiques, climatiques et sanitaires, qui ont favorisé une progressive concentration d'un secteur désormais très mondialisé et qui bénéfice de relativement peu d'aides publiques, quelques dispositifs de droit commun sont applicables très peu d'aides spécifiques.

Ensuite, la production de canne à sucre, presque exclusivement concentrée dans les Antilles et à La Réunion, et qui représente désormais une part marginale de la production française, survit difficilement, au bénéfice d'un soutien public conséquent. Il s'agit d'aider une industrie qui joue un rôle économique, social et même culturel important dans les territoires concernés, tout en n'offrant plus les garanties de compétitivité suffisantes face à des concurrents aux coûts de production beaucoup moins élevés. Le « maintien sous perfusion » de la canne à sucre française tient à des considérations autres qu'économiques.

Enfin, ils constatent que l'essentiel des financements publics en lien avec le sucre n'est pas destiné aux industries sucrières elles-mêmes mais est fléché vers des politiques publiques impactées, positivement ou négativement, par le sucre (recherche, environnement, santé, etc.). Il n'est pas envisageable de chiffrer le coût global de l'ensemble des politiques publiques impactées par le sucre, l'ensemble des acteurs convenant d'ailleurs que ce ne serait pas faisable avec précision, tant il est difficile d'isoler l'impact d'une industrie sur chaque pan des politiques publiques. C'est pourquoi les rapporteurs spéciaux ont davantage cherché à souligner certains coûts cachés, présents ou à venir, résultant d'externalités négatives liées à la production du sucre, en particulier son empreinte environnementale et ses conséquences sanitaires. Ces externalités requièrent déjà l'intervention des pouvoirs publics pour en limiter les effets.

I. LE SUCRE BETTERAVIER : UNE INDUSTRIE HEXAGONALE RECEVANT UN SOUTIEN PUBLIC MODESTE ET PARTICULIÈREMENT SOUMISE AUX ALÉAS

A. LA FILIÈRE BETTERAVIÈRE ASSURE L'ESSENTIEL DE LA PRODUCTION SUCRIÈRE FRANÇAISE DANS UN CONTEXTE TRÈS VOLATILE

Le cycle de la filière betteravière s'organise autour de trois grandes étapes. Les betteraves à sucre, semées au mois de mars, sont récoltées entre septembre et novembre. Elles sont ensuite transformées dans les sucreries de septembre à décembre, durant la période appelée campagne sucrière. Enfin, la commercialisation du sucre issu de la campagne ainsi que des stocks reportés de l'année précédente s'étend du 1er octobre au 30 septembre de l'année suivante. L'ensemble de ces étapes de production fait intervenir une grande variété d'acteurs aux fonctions interdépendantes. En outre, l'organisation du travail suit ce cycle et impose de fortes variations dans l'activité.

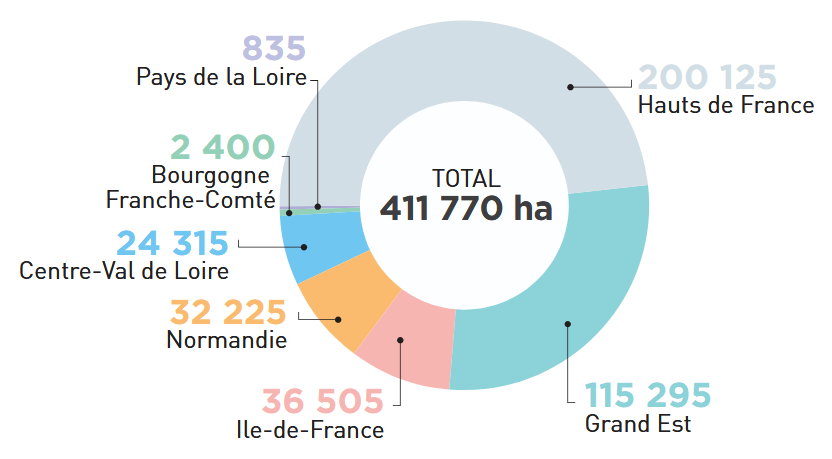

En amont, la production française de betteraves sucrières repose sur environ 23 000 exploitations agricoles réparties sur la moitié nord de l'Hexagone, soit 6 % des exploitations. La culture de la betterave s'inscrit presque systématiquement dans des systèmes de polyculture, aux côtés d'autres productions agricoles. En 2024, les surfaces consacrées à cette culture représentaient près de 411 770 hectares, soit environ 1,5 % de la surface agricole utile française.

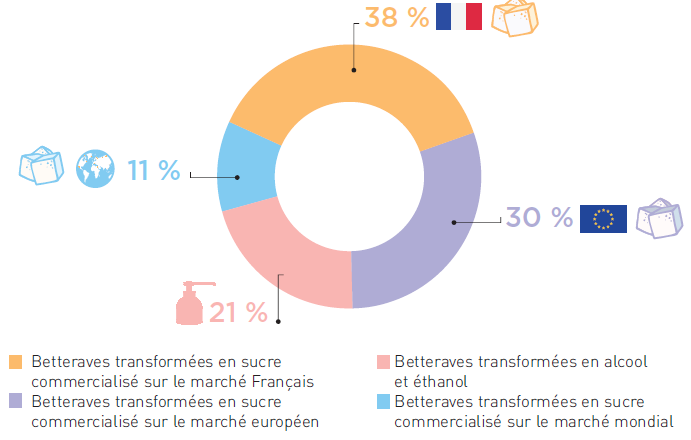

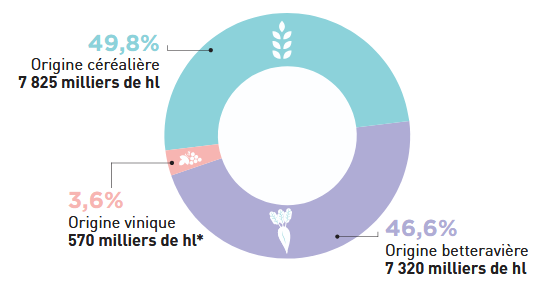

La production de betteraves sucrières se destine à plusieurs débouchés finaux. Près de 80 % des volumes sont transformés en sucre blanc et destinés aux marchés alimentaires, les industries agroalimentaires constituant les principaux clients des sucriers, devant les grandes et moyennes surfaces ainsi que la restauration. Le cinquième restant de la production est valorisé dans la fabrication d'alcool, de biocarburants ou encore de produits chimiques et pharmaceutiques16(*).

Ventilation de la production betteravière en 2024-2025

Source : Agreste, Cultures sucre

1. L'industrie sucrière française repose principalement sur la filière betteravière, malgré une tendance à la baisse de la production

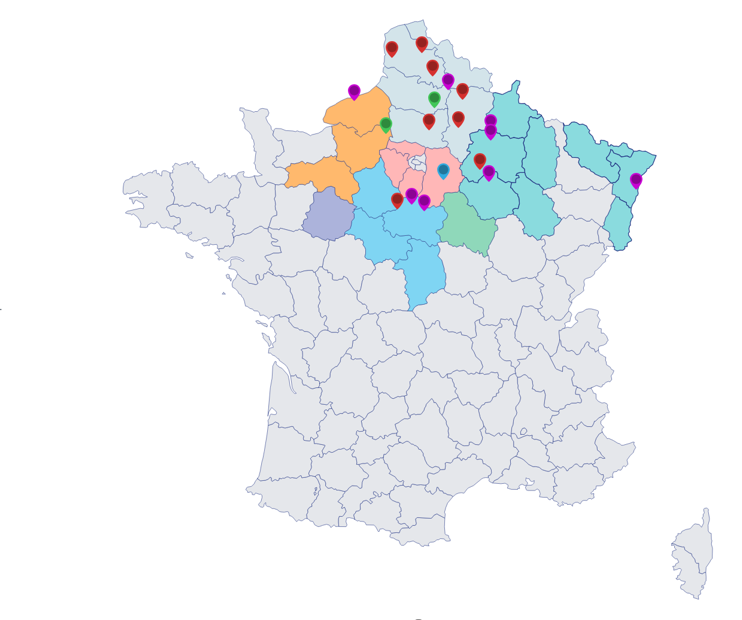

La betterave sucrière est cultivée dans vingt-cinq départements betteraviers17(*), réparties dans sept régions18(*) de la moitié nord de la France, dont la production est ensuite acheminée vers l'une des dix-neuf sucreries implantées au sein de l'hexagone.

Implantation des 19 sucreries et des 25 départements betteraviers

Source : Syndicat national des fabricants de sucre

La filière betteravière contribue largement à faire de la France le premier producteur européen de sucre. En effet, lors de la campagne sucrière 2024-2025, la France a produit environ 4,5 millions de tonnes (Mt) de sucre dont 4,4 Mt de sucre de betterave (98 %)19(*).

Surfaces de betteraves destinées aux sucreries et sucreries-distilleries

(par région en ha)

Source : Agreste, Cultures sucre

Les composantes du revenu betteravier sont le rendement et le prix, desquels les charges viennent en déduction. Or, il convient de garder à l'esprit que le prix du sucre reste très volatile, notamment depuis la déréglementation européenne de 2017. En effet, le prix du sucre sur le territoire européen dépend désormais en grande partie du cours mondial qui, lui-même, dépend d'un nombre important de facteurs fluctuants.

À cet égard, si l'évolution de la consommation mondiale de sucre est relativement prévisible, celle de la production l'est beaucoup moins, car elle est impactée par des facteurs climatiques et économiques qui affectent de manière distincte les principaux pays producteurs. C'est pourquoi la superficie de production betteravière destinée aux sucreries et aux sucreries- distilleries est aussi volatile.

Surfaces de betteraves destinées aux sucreries et sucreries-distilleries

Source : Commission des finances

La dernière décennie a ainsi été marquée par une forte volatilité des surfaces, des rendements et des prix, révélant une certaine fragilité du modèle betteravier français.

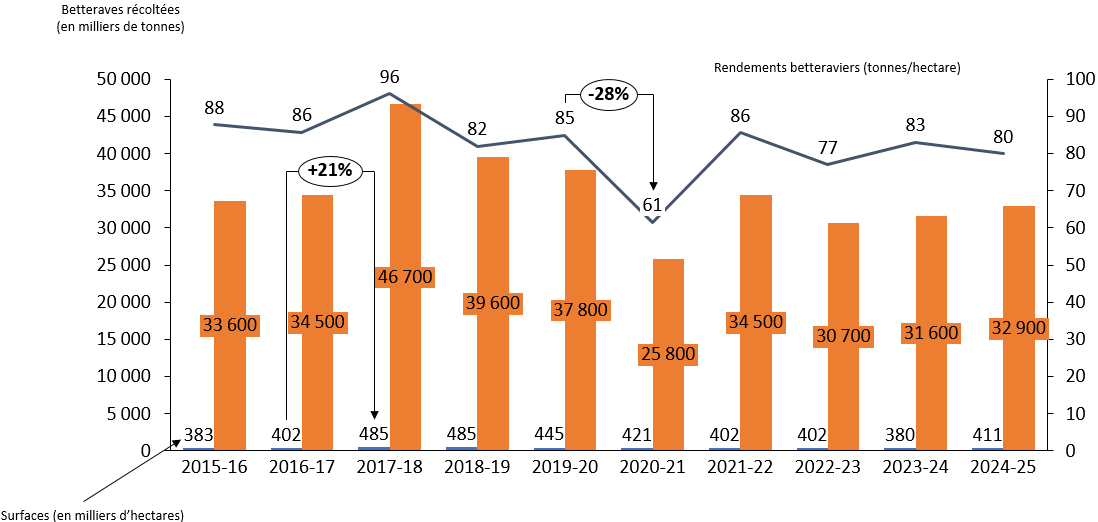

D'une part, la suppression des quotas sucriers européens en 2017 a eu un impact considérable sur la filière betteravière française. Profitant de l'ouverture des marchés et des perspectives de débouchés accrues, les planteurs ont fortement augmenté les surfaces consacrées à la culture de la betterave sucrière. En une seule campagne, les superficies cultivées ont progressé de plus de 20 %, passant d'environ 400 000 hectares sous le régime des quotas à un pic de 485 000 hectares lors de la campagne 2017-2018. Cette hausse s'est accompagnée de rendements exceptionnellement élevés, atteignant près de 96 tonnes par hectare, permettant à la France d'enregistrer un niveau de production record20(*).

Toutefois, cet enthousiasme post-quotas a rapidement été rattrapé par la réalité du marché mondial. La récolte exceptionnelle de 2017-2018 a provoqué une situation de surproduction, entraînant dès 2018 un effondrement des cours du sucre blanc. Les stocks abondants ont fait chuter les prix européens au niveau des prix mondiaux, fragilisant fortement les producteurs français. Face à cette crise, les planteurs ont progressivement réduit les semis au cours des années suivantes. Entre 2017 et 2021, la sole21(*) betteravière française a ainsi diminué d'environ 13 %, revenant autour de 420 000 hectares lors de la campagne 2020-2021. Cette contraction de la production s'est également traduite par des restructurations industrielles, plusieurs sucreries ayant fermé ou ralenti leur activité faute de rentabilité.

D'autre part, les rendements betteraviers ont été régulièrement affectés par les effets du changement climatique. Les producteurs ont dû faire face à des épisodes météorologiques défavorables, alternant entre excès d'eau et sécheresses sévères. À ces aléas climatiques s'est ajoutée une pression sanitaire croissante, avec le développement de maladies du feuillage telles que la cercosporiose et la prolifération de ravageurs comme les pucerons. Dans le même temps, les solutions de protection des cultures se sont progressivement raréfiées sous l'effet des restrictions réglementaires sur les produits phytosanitaires. Depuis 2018, la filière betteravière a vu disparaître une trentaine de substances actives pourtant autorisées au niveau européen, à la suite d'interdictions ou de non-renouvellements d'homologation. Ces retraits concernent aussi bien des désherbants que des insecticides et des fongicides. Par ailleurs, la France a interdit, en 2018, l'utilisation des néonicotinoïdes (NNI)22(*) tout comme les molécules ayant le même mode d'action23(*).

L'interdiction de ces solutions phytosanitaires a désavantagé la filière betteravière française, par rapport aux autres producteurs européens, dans la lutte contre la jaunisse virale. En 2020, cette crise sanitaire a provoqué un effondrement des rendements, avec une moyenne nationale tombée à 61 t/ha, soit une baisse de 28 % par rapport à la campagne antérieure. La production française de betteraves a reculé de plus de 30 % sur un an pour atteindre seulement 25,8 Mt, tandis que les pertes ont parfois atteint jusqu'à 70 % dans les régions les plus touchées.

Compte tenu de la situation, le gouvernement a autorisé temporairement le retour des semences traitées aux néonicotinoïdes entre 2021 et 2023. En dépit de son impact environnemental, cette décision a été plébiscitée par les acteurs de la filière afin d'éviter une nouvelle catastrophe sanitaire, notamment dans un contexte de concurrence européenne où certains États membres continuaient d'utiliser lesdits traitements. Cet épisode a notamment alimenté les débats autour de la proposition de loi visant à lever les contraintes à l'exercice du métier d'agriculteur, adoptée par le Sénat en janvier 2025, à l'initiative de MM. Laurent Duplomb et Franck Menonville, et dont l'article 2 revenait sur l'interdiction d'usage de produits phytopharmaceutique contenant une ou plusieurs substances actives de la famille des néonicotinoïdes ou assimilés, avant d'être partiellement censurée par le Conseil constitutionnel24(*).

Si les campagnes 2021 et 2022 ont montré une amélioration des rendements, revenus autour de 80 t/ha grâce à des conditions climatiques plus favorables, les surfaces cultivées ont continué à diminuer jusqu'à atteindre un point bas en 2023 d'environ 380 000 ha. La hausse des prix mondiaux du sucre en 2023-2024 a favorisé une légère reprise des surfaces en 2024, autour de 412 000 ha, ainsi qu'une amélioration de la production. Toutefois, la filière betterave-sucre reste confrontée à de fortes incertitudes. L'arrêt définitif des dérogations aux néonicotinoïdes en 2023 a ravivé les craintes autour d'une nouvelle épidémie de jaunisse.

2. Une filière qui fait face à des défis majeurs, à la croisée des chemins de nombreuses politiques publiques

a) Une filière particulièrement énergivore qui parvient progressivement à réduire sa consommation

Le procédé d'extraction du sucre à partir de la betterave repose sur huit étapes particulièrement consommatrices en énergie. Le sucre contenu dans les betteraves est extrait par diffusion à contre-courant dans de l'eau chaude. Il ressort de ce processus d'extraction un jus sucré recueilli puis filtré et concentré par évaporation avant la cristallisation. Au terme de ces opérations, le sucre aura été successivement extrait, purifié, concentré et cristallisé sans aucune altération ni transformation chimique.

Afin de conserver toute leur richesse en sucre, les betteraves sucrières doivent être transformées rapidement. C'est la raison pour laquelle les sucreries sont implantées à proximité des zones de culture.

Le procédé d'extraction en huit étapes

Étape 1 : La récolte et le transport

Les sucreries sont approvisionnées en betteraves par les cultures les plus proches. Après arrachage par les planteurs, les betteraves sont directement acheminées jusqu'aux sucreries. Le poids net des racines livrées (hors terre et pierres) et leur teneur en sucre sont évalués par prélèvement lors de la livraison. Le temps de stockage des betteraves est réduit au strict minimum afin de conserver leur richesse en sucre.

Étape 2 : Le lavage et le découpage

Les betteraves sont brassées dans un lavoir où elles circulent à contre-courant d'un flux d'eau pour les séparer de la terre, de l'herbe et des pierres. Les betteraves propres sont envoyées dans des coupe-racines qui les débitent en fines lamelles de 5-6 cm appelées « cossettes ».

Étape 3 : La diffusion

Cette opération, basée sur le principe de l'osmose, a pour but de faire passer le sucre contenu dans les cossettes dans de l'eau. La diffusion est réalisée dans un long cylindre : les cossettes y pénètrent par une extrémité, et l'eau tiède à 73°C qui y circule lentement en sens inverse s'enrichit peu à peu de leur sucre. Le jus sucré est recueilli à une extrémité, tandis que les cossettes dépourvues de leur sucre, appelées « pulpes », sont récupérées à l'autre bout. Le procédé de diffusion continue (30 à 40 minutes) permet d'extraire la quasi-totalité du sucre.

Les pulpes sont surpressées pour être valorisées en nutrition animale. Une partie est également séchée dans un atelier de déshydratation, connexe à la sucrerie, pour être transformée en pellets à 90 % de matière sèche.

Étape 4 : La filtration

Le jus obtenu contient la quasi-totalité du sucre présent dans la betterave, mais également des impuretés qu'il faut éliminer (sels minéraux, composés organiques...). L'opération s'effectue par épuration calco-carbonique : une adjonction successive de lait de chaux (à base de pierres calcaires) puis de gaz carbonique permet de former des sels insolubles et des précipités qui fixent les impuretés. Le mélange est alors envoyé dans des filtres qui retiennent les impuretés et libèrent le jus sucré clair.

Étape 5 : L'évaporation

À ce stade, le jus filtré contient environ 15 % de sucre et 85 % d'eau, dont une grande partie sera éliminée par évaporation. Porté à ébullition dans des tuyaux en contact avec de la vapeur, le jus traverse une série de chaudières (les « évaporateurs ») où la température et la pression diminuent progressivement de l'une à l'autre. Au terme du circuit, le jus s'est transformé en sirop contenant environ 70% de saccharose.

Étape 6 : La cristallisation

Le sirop achève sa concentration dans des chaudières à cuire travaillant sous vide pour éviter la caramélisation. On y introduit de très fins cristaux (sucre glace) qui vont ensemencer le sirop. La cristallisation se généralise et l'on obtient la « masse cuite », formée de multiples petits cristaux en suspension dans un sirop coloré par les impuretés résiduelles.

Étape 7 : L'essorage et le séchage

La masse cuite est envoyée dans des turbines, ou essoreuses, rapides et dotées d'un panier en tôle perforée. Sous l'action de la force centrifuge, le sirop est évacué tandis que le sucre blanc cristallisé se dépose sur les parois du panier. Encore chaud et humide, le sucre cristallisé blanc est envoyé dans des appareils de séchage à air chaud. Puis il est refroidi et stocké en silo où il achève de se stabiliser.

Étape 8 : Le conditionnement

Une fois séché, le sucre est conditionné puis expédié par transport routier, ferroviaire ou par voie fluviale pour être distribué.

Source : réponses de Tereos au questionnaire des rapporteurs spéciaux

Le procédé d'extraction du sucre betteravier est particulièrement énergivore. Le secteur est très consommateur d'eau, d'électricité, de gaz et de carburant et s'appuie sur des sites industriels anciens, situés en milieu rural. Au regard du coût et des externalités environnementales, l'industrie betteravière a développé au fil du temps un schéma énergétique reposant sur :

- l'évaporation (il s'agit d'utiliser 5 à 6 fois un même kWh de vapeur) ;

- la récupération de chaleur fatale (la chaleur de la vapeur d'eau émise par la chaudière de la sucrerie, qui se perdait autrefois dans l'atmosphère, est récupérée) ;

- la valorisation des déchets (la vapeur d'eau récupérée sert à déshydrater les pulpes qui sont ensuite commercialisées dans le secteur de l'alimentation animale)

- une optimisation de la gestion de l'eau (de nombreuses sucreries ne prélèvent plus dans la nappe), grâce au prélèvement de l'eau contenue naturellement dans les betteraves qui est stockée pour être utilisée lors de la campagne suivante ou mobilisée par les agriculteurs pour faire face à des épisodes de sécheresse.

À production équivalente, le secteur sucrier français est ainsi parvenu à réduire de 25 % sa consommation d'énergie et de plus de 30 % ses émissions de CO² par rapport à 1990. Toutefois, aucune rupture technologique concernant le procédé sucrier n'est identifiée à ce jour sur le plan mondial, les marges de progrès restantes sont donc limitées. Elles nécessiteraient des investissements colossaux estimés, pour les seules industries betteravières, entre 2 et 4 milliards d'euros d'ici 2050 pour réduire massivement la consommation d'énergie25(*).

b) Une filière soumise à des aléas concurrentiels majeurs

Outre les aléas climatiques26(*) et les enjeux énergétiques, la filière sucrière française subit une asymétrie concurrentielle liée, d'une part, aux modes de production des autres pays et, d'autre part, à des accords commerciaux ou douaniers qui la désavantagent.

Une succession d'accords commerciaux ont été conclus, au niveau européen, souvent au détriment des filières agricoles européennes.

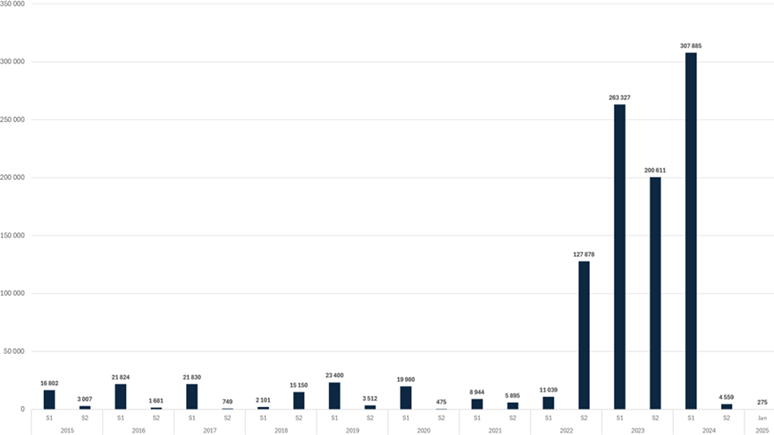

La libéralisation temporaire des importations de produits agricoles en provenance de l'Ukraine a conduit à l'importation sur le marché français de presque un million de tonnes de sucre sur les campagnes 2022-2023 à 2024-2025, avec un très fort impact sur le marché au détriment de la compétitivité du sucre produit par l'Union européenne. Jusqu'à l'entrée en guerre, les droits de douane en vigueur permettaient à l'Ukraine d'exporter environ 20 000 tonnes de sucre vers l'UE. Avec l'application de l'accord préférentiel signé avec Kiev, les importations de l'UE ont atteint 500 000 tonnes par an. L'instauration de freins à l'importation a permis depuis un retour à la normale.

Importations semestrielles de sucre de l'UE en provenance d'Ukraine

Source : Argus Media (fournisseur indépendant d'informations sur les marchés mondiaux de l'énergie et des matières premières)

La situation avec l'Ukraine, sur le plan commercial, était à peine revenue à la normale qu'est entré en vigueur, à titre provisoire, le traité de libre-échange avec les pays du Mercosur. La Commission européenne a en effet décidé de faire usage de son droit d'application provisoire du traité, avant que la Cour de justice de l'Union européenne, saisi en ce sens à la suite d'un vote du Parlement européen, ne se prononce sur la validité du traité.

Concrètement l'accord de libre-échange entre l'UE et le Mercosur entraînera l'importation de 190 000 tonnes de sucre de canne (l'équivalent de la production d'une sucrerie moyenne européenne), réduisant les capacités d'exportation de la France vers les pays du Sud de l'Europe. L'accord prévoit également l'importation de 8,2 millions d'hectolitres d'éthanol, ce qui représente 9 % de la consommation européenne. En parallèle, au regard des tensions que génère cet accord, les autorités européennes ont été davantage attentives à la situation des agriculteurs européens dans la négociation du traité commercial signé avec l'Inde en janvier 2026 : le sucre a été exclu de l'accord, tandis que les droits de douane sur les importations en Inde ont été considérablement réduits pour de nombreux produits particulièrement décisifs pour l'agriculture européenne27(*).

D'autres initiatives européennes ont un impact sur la filière sucrière française. Le dispositif « Tout sauf les armes », qui s'est traduit par l'instauration d'un système de préférences généralisées (SPG), aussi dénommé « instrument commercial de l'Union européenne pour le développement », permet aux pays à faible revenu ou fragiles d'exporter des marchandises vers l'Union européenne à des droits de douane faibles ou inexistants. La valeur des produits importés sous ce régime dépasse désormais les 60 milliards d'euros par an et le dispositif est régulièrement élargi par une mise à jour des pays concernés : initialement à destination de 48 États, le SPG en concerne désormais une soixantaine.

En parallèle, de nombreux contingents d'importation préférentiels ont été octroyés par l'Union Européenne. À ce jour, ce sont plus de 1,7 million de tonnes de sucre qui peuvent entrer chaque année dans l'UE à droit préférentiel via ces contingents, ce qui représente 20 % du sucre consommé dans l'Union européenne, alors que le marché est mature et que la consommation par habitant est désormais globalement stabilisée. Ces volumes sont importés principalement dans les bassins déficitaires en sucre de l'UE, alors que ces marchés étaient historiquement alimentés par la France.

Cette situation concurrentielle difficile a conduit la Commission européenne à suspendre, pour un an, le « régime de perfectionnement actif » (RPA) pour l'importation de sucre brut, ce qui a été approuvé par les États membres le 30 avril 2026. Ce régime permet d'importer des produits au sein de l'Union européenne (UE), en exemption de droits, à la condition qu'ils fassent l'objet d'une exportation ultérieure, après transformation, hors de l'Union européenne.

D'après la Confédération générale des planteurs de Betteraves (CGB), le RPA a abouti à l'importation de 700 000 tonnes de sucre dans l'Union européenne au cours de la campagne de 2024-2025, soit 73 % des volumes totaux de sucre brut importés dans l'Union européenne pour raffinage, alors qu'il s'agissait initialement d'un dispositif anecdotique, mais dont l'usage a été détourné dans le cas du sucre et utilisé à des fins d'optimisation économique et logistique via le commerce de licences entre opérateurs : « un exportateur gagne de l'argent en vendant une licence et un importateur, à l'autre bout de l'UE, fait entrer du sucre étranger à bas coût28(*) ».

Les rapporteurs spéciaux plaident pour qu'une suspension plus durable du RPA, particulièrement préjudiciable aux producteurs européens, soit actée.

Recommandation n°1 : Proroger la suspension du régime de perfectionnement actif (RPA) pour l'importation de sucre brut (Union européenne, Gouvernement)

B. LE MODESTE SOUTIEN PUBLIC À LA FILIÈRE BETTERAVIÈRE FRANÇAISE

1. Un fort impact socio-économique de la filière betteravière dans les territoires producteurs

Caractérisée par un fort ancrage territorial, la production de la filière betterave-sucre-éthanol au sein de l'Hexagone représente environ 72 000 emplois directs, indirects et induits, dont 60 000 pour la partie betterave-sucre et 12 000 pour la partie bioéthanol-alcool. Ces activités irriguent principalement les territoires ruraux où sont implantés les outils industriels de transformation. Les sucreries, situées au coeur des bassins betteraviers, jouent un rôle structurant pour l'emploi et le dynamisme économique de vingt-cinq départements répartis entre les régions des Hauts-de-France, du Grand Est, de la Normandie et du sud du Bassin parisien. Le chiffre d'affaires de la filière varie entre 2,5 et 4,5 milliards d'euros en fonction des années, selon les rendements et les cours des marchés du sucre et de l'éthanol.

Le secteur sucrier a progressivement connu une concentration capitalistique au cours des dernières décennies. Le secteur comptait 88 entreprises en 1950. Au début des années 2000, il restait 17 entreprises lorsque la France a restructuré son parc industriel dans le cadre d'un plan européen de restructuration volontaire, entraînant plusieurs fermetures.

De 6 entreprises en 2010, puis 5 en 2024, le secteur de l'industrie sucrière française est désormais dominé par 3 acteurs majeurs, Tereos, deuxième groupe sucrier mondial, Cristal Union et Saint-Louis Sucre. En effet, les deux derniers acteurs privés indépendants du secteur ont disparu en 2025 du paysage sucrier français, avec la fermeture de deux sucreries en Seine-et-Marne, celle de Nangis, tenu par le groupe Lesaffre frères, et reprise par Cristal Union en février 2025 et avec la fermeture de la sucrerie Ouvré fils, à Souppes-sur-Loing, fermée en janvier 2025 en raison de difficultés financières29(*).

En parallèle, le nombre de sucreries a lui aussi considérablement diminué : 105 sucreries en 1950, 37 en 2000, puis 25 en 2010. Depuis 2017, six autres sites ont cessé leur activité en raison des crises de marché et de nouvelles restructurations, portant aujourd'hui à dix-neuf le nombre de sucreries en activité en France.

Malgré cette diminution du nombre de sites, la production est restée globalement stable grâce à des gains de productivité, des investissements dans la production d'éthanol et un renforcement de la compétitivité à l'échelle européenne.

Les dix-neuf sucreries en activité, dédiées à la transformation des betteraves en sucre, ont assuré une production de 4,5 millions de tonnes de sucre lors de la campagne 2024-2025.

Les principaux acteurs des filières sucrières

|

Tereos30(*) |

Cristal Union31(*) |

Saint-Louis Sucre32(*) |

|

|

Statut |

Coopérative agricole française |

Coopérative agricole française |

Filiale française du groupe allemand Südzucker |

|

Positionnement économique |

Leader français et 2? sucrier mondial |

2? acteur sucrier français |

3? acteur en France, adossé au 1er producteur mondial de sucre |

|

Chiffre d'affaires consolidé

|

5,9 milliards d'euros |

2,65 milliards d'euros |

9,7 milliards d'euros (dont 570 millions d'euros en France) |

|

Effectifs (ETP) |

15 800 dans le monde (dont 3 400 en France métropolitaine et 702 à la Réunion) |

2 906 en France |

19 284 dans le monde (dont environ 500 en France) |

|

Implantations en France hexagonale |

21 sites industriels (sucreries, amidonneries, distilleries, etc.) dont 8 sucreries33(*) |

9 sucreries |

2 sucreries33(*) |

|

Implantations dans les outre-mer |

2 sucreries à La Réunion |

Source : Commission des finances

Par ailleurs, douze sites de production d'alcools assurent la transformation de la betterave en alcool et en éthanol, pour une production annuelle comprise entre 6 et 7 millions d'hectolitres. En effet, environ 20 % des betteraves sucrières produites en France sont destinées à la fabrication d'alcool et d'éthanol, notamment pour la production du biocarburant E85.

En moyenne, une tonne de betteraves permet de produire 160 kg de sucre ou 100 litres d'alcool, ainsi qu'environ 80 kg de CO2 issu de la fermentation. Cette transformation génère également plusieurs co-produits valorisés : les pulpes, utilisées pour l'alimentation animale ou la méthanisation, la mélasse destinée à la production de levure ou à la fermentation, ainsi que les écumes et vinasses de sucrerie, réemployées comme fertilisants agricoles, notamment avant les cultures de betteraves.

2. Hormis une aide spécifique, essentiellement des aides de droit commun

Tout d'abord, les rapporteurs spéciaux souhaitent rappeler que le secteur betteravier français n'est pas éligible aux « aides couplées ».

Les États membres ont pourtant la faculté de prévoir un soutien couplé facultatif lié à la production dans des secteurs en difficulté, mais la France a fait le choix de privilégier une quinzaine de types de productions animales ou végétales33(*) autre que la production de betteraves sucrières. Ces aides couplées peuvent être octroyées dans la limite maximum de 13 % de l'enveloppe nationale des aides directes. Une possibilité d'octroyer 2 % supplémentaires pour la production de protéines végétales a été obtenue dans le cadre des négociations européennes, ce qui porte à 15 % le taux maximum d'aides couplées.

Certes, la France mobilise les aides couplées au maximum des possibilités offertes par les textes communautaires, car c'est un outil déterminant pour l'orientation des productions. Néanmoins, elle n'a pas retenu cette option pour la betterave sucrière34(*). Or, un tiers des surfaces de betterave de l'Union européenne bénéficient d'une aide couplée à la betterave, dont la moitié en Pologne.

Le montant total de ces aides en Europe, pour la betterave sucrière, est en moyenne de 185 millions d'euros par an, un montant en progression par rapport à l'ancienne programmation PAC, et en constante augmentation, même s'il progresse moins vite que l'inflation.

Le montant moyen, pondéré des surfaces, pour ces aides couplées aux betteraviers s'établit à 374 euros par hectare mais avec d'importantes disparités entre les États Membres. Tout en étant conscients du fait que les plafonds européens d'aides couplées imposent de prioriser certains secteurs bénéficiaires, les rapporteurs spéciaux souhaitent qu'une réflexion soit menée sur l'accès des betteraviers aux aides couplées, en particulier dans un contexte où les planteurs demeurent sans solution satisfaisante en termes d'insecticides.

Recommandation n°2 : Lancer une réflexion sur l'accès des betteraviers aux aides couplées. (Gouvernement)

a) L'instrument de stabilisation du revenu de la filière betterave sucrière

Aux côtés de ce qu'on appelle « le premier pilier de la politique agricole commune (PAC) » qui permet de soutenir les marchés et les revenus agricoles dans le cadre de la politique agricole commune, l'Union européenne a mis en place un instrument de financement de la PAC spécifiquement pour le développement rural : le Fonds européen agricole pour le développement rural (FEADER).

Dans le cadre de la PAC hexagonale, on compte une seule intervention abondée par du FEADER ciblée spécifiquement vers la betterave sucrière : il s'agit de l'intervention « 76.03. Instrument de stabilisation du revenu de la filière betterave sucrière ».

L'aide, instaurée dans le cadre du plan stratégique National (PSN) de la France pour la Politique Agricole Commune (PAC) pour 2023-2027, est accordée sous forme de contribution financière à un fond de mutualisation des pertes de revenus entre betteraviers, qui peut ensuite abonder des sous-enveloppes territoriales, pour couvrir les pertes de revenus subies par les agriculteurs du fait d'éléments économiques (volatilité des prix du sucre sur le marché mondial et de hausse du prix des commodités et des intrants). Le dispositif repose sur :

- l'adhésion au fonds, de manière volontaire, par les planteurs de betteraves des territoires concernés ;

- et un cofinancement public couvrant au maximum 70 % des besoins.

Seules deux régions (les régions « Grand Est » et « Ile-de-France ») ont indiqué souhaiter recourir au dispositif, les cinq autres régions betteravières ayant fait valoir qu'elles privilégiaient des mesures alternatives (en particulier vers la recherche et développement) pour ne pas diluer les financements FEADER.

Rapidement, la région Grand Est a renoncé au dispositif car des opérateurs se sont désengagés du fait de la relative amélioration, depuis 2024, du contexte pour les betteraviers.

L'aide publique demeure donc accessible aux seuls betteraviers franciliens : elle est versée sous forme d'un forfait à l'hectare cotisé par betteravier.

Dans le plan stratégique national (PSN) français, cette intervention est prévue pour permettre de mobiliser une enveloppe moyenne de 2,2 millions d'euros par an, soit un total de 11 millions d'euros sur la période FEADER 2023-2027. Il est toutefois probable que cette somme ne soit pas engagée dans sa totalité, les régions s'étant peu emparées du mécanisme.

En parallèle, les betteraviers peuvent bénéficier d'autres types de financement qui ne sont pas propres à la filière sucrière mais qui constituent des aides de droit commun au bénéfice des exploitants agricoles. Il s'agit notamment d'aides relevant de la PAC.

b) L'éligibilité des betteraviers à l'aide Éco-régime « voie des pratiques »

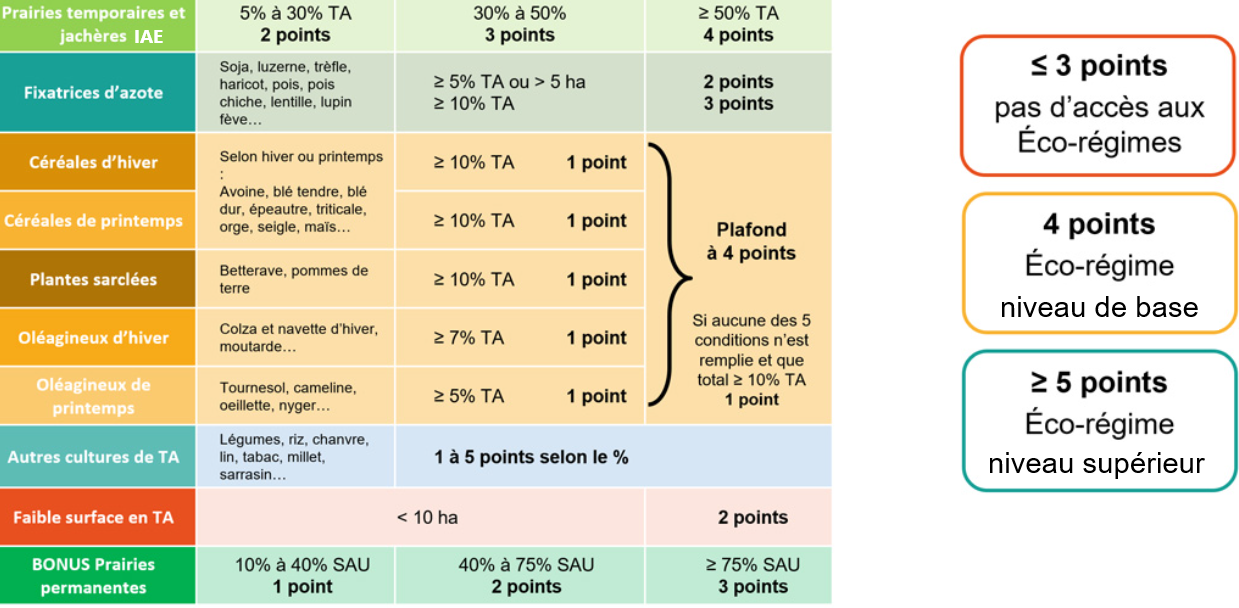

La culture de la betterave sucrière est éligible, comme d'autres cultures, à l'Éco-régime. Il s'agit d'un paiement direct aux exploitants agricoles actifs qui s'engagent à mettre en place des pratiques agronomiques favorables au climat et à l'environnement.

Il existe trois voies d'accès à l'Éco-régime : une « voie des pratiques », une « voie de la certification environnementale » et une « voie des éléments favorables à la biodiversité ». Dans le cadre de la PAC 2023-2027, les betteraves sucrières permettent d'accumuler des points pour être éligible à l'Éco-régime « voie des pratiques » : 4 points sont à minima nécessaires à l'obtention du premier niveau de paiement.

Barème d'obtention des points pour

bénéficier de l'Éco-régime

« voie

des pratiques »

Note : Infrastructures agroécologiques (IAE), Terres arables (TA).

Source : Ministère de l'Agriculture, de l'agro-alimentaire et de la souveraineté alimentaire

Hormis certaines situations particulières, mais assez nombreuses35(*), l'accès à l'Éco-régime « voie des pratiques » au niveau de base donne droit à une aide de 31 euros par hectare (et jusqu'à 67,30 euros par hectare au niveau supérieur). Les rapporteurs spéciaux n'ont pu disposer d'un chiffrage du coût annuel du dispositif pour la seule filière sucrière.

c) Les autres dispositifs de droit commun accessibles aux professionnels du sucre

D'autres dispositifs agricoles de droit commun sont accessibles aux exploitants agricoles de la filière sucrière.

Sans prétendre à l'exhaustivité au regard de la variété des mécanismes à destination des agriculteurs, la PAC finance également :

- des aides à la conversion à l'agriculture biologique (CAB) potentiellement accessibles aux betteraviers, même si plusieurs facteurs (incertitudes autour du marché bio et spécificités du marché betteravier) font que peu d'exploitants entament la démarche : elle permet d'accompagner les producteurs de betteraves à sucre dans l'obtention de la certification AB en versant une aide surfacique ;

- des soutiens aux entreprises sur l'exploitation (Intervention PAC 73.01) pour financer des investissements matériels et immatériels visant à l'amélioration de la performance économique et énergétique des exploitations agricoles. Les betteraviers bénéficient ainsi de la remise aux normes ou de l'extension des bâtiments de leur exploitation ou encore de l'achat de matériel spécifique ;

- des soutiens aux entreprises hors exploitation (Intervention PAC 73.03) qui permettent à certaines entreprises agroalimentaires, comme les sucreries, de bénéficier d'une prise en charge d'études, par exemple pour réduire leur consommation d'eau ou pour effectuer des bilans carbones.

En parallèle de ces dispositifs financés par la PAC, des mesures de soutien portées par l'État français ont ponctuellement profité au secteur sucrier. C'est le cas de certaines mesures de soutien à l'investissement dans des projets industriels innovants et de décarbonation, mais qui ne constituent pas des aides dédiées à la filière.

L'opérateur FranceAgriMer, établissement public national des produits de l'agriculture et de la mer qui, sans avoir déployé de dispositif pérenne de financements spécifiquement dédiés aux filières sucrières, assure également des financements transversaux de matériels et d'aide à l'ingénierie de projet et a porté plusieurs appels à projets qui ont bénéficié à des acteurs de l'industrie sucrière36(*).

L'opérateur a, en outre, assuré en 2024 le suivi d'une aide de guichet spécifique aux cultures de betteraves sucrières. Il s'agissait d'une « aide aux producteurs de betteraves en cas de perte de rendement lié à la jaunisse en 2023 ». Le dispositif a concerné les exploitants agricoles ayant planté des betteraves en 2023 : l'indemnité a été calculée sur le fondement du rendement 2023 de chaque planteur rapporté au rendement moyen de référence qui est constitué par la moyenne des rendements des années 2017 à 2019. Le forfait d'indemnisation était de 41 euros par tonne de betterave. Il s'est agi d'une aide conjoncturelle, le retour à de meilleurs rendements depuis n'ayant pas nécessité la pérennisation du mécanisme.

En aval, d'autres acteurs peuvent également financer la structuration des démarches entreprises par certaines filières travaillant dans le secteur sucrier. Les chambres d'agriculture assurent le financement de certains dispositifs qui « sortent de l'ordinaire » : les rapporteurs spéciaux relèvent, par exemple, le rôle central joué par la chambre d'agriculture de La Réunion dans la construction d'une filière « canne à sucre bio », en partenariat avec certains acteurs de la grande distribution.

II. LA CANNE À SUCRE : UNE FILIÈRE ESSENTIELLE POUR CERTAINS TERRITOIRES ET TRIBUTAIRE DES SOUTIENS PUBLICS POUR RESTER COMPÉTITIVE

A. LA CANNE À SUCRE : UNE FILIÈRE TRÈS IMPLANTÉE AUX ANTILLES ET À LA RÉUNION

La culture de la canne à sucre, adaptée au climat des Antilles et de La Réunion et résiliente aux cyclones, est culturellement, socialement et économiquement structurante pour ces territoires. Outre la production de sucre, cette culture alimente la production d'électricité, grâce à la combustion de la bagasse37(*), la production de rhum agricole ou traditionnel, et concourt à l'amendement organique des sols avec la vinasse et les résidus de récolte tels que la paille.

Trois départements et régions d'outre-mer sont concernés par la culture de la canne : La Réunion, la Guadeloupe et la Martinique. Les rapporteurs spéciaux se sont donc concentrés sur le financement public de la canne à sucre au sein de ces territoires, tout en précisant que la culture de la canne existe également de manière plus marginale en Guyane, en Polynésie française et, qu'en outre, la Corse fait l'objet, depuis 2022, d'une expérimentation - sur quelques hectares.

Dans les trois territoires principalement concernés, la filière canne-sucre-rhum-énergie représentait, en 2021, 33,9 % de la surface agricole utilisée38(*) avec toutefois des disparités (54% de la surface agricole réunionnaise, contre 25 % en Guadeloupe et 17 % en Martinique).

La filière canne à sucre constitue un élément important de l'économie des DROM, tout particulièrement à La Réunion et en Guadeloupe où la canne occupait, en 2024, respectivement 22 664 hectares et 11 317 hectares. En Martinique, on compte environ 4 000 hectares de canne à sucre. Si l'on inclut la Guyane, d'après le recensement agricole de 2020, la filière canne à sucre regroupe près de 8 000 exploitations dans quatre DROM, représentant l'équivalent de 7 100 emplois directs à temps plein. Les cinq sucreries ultramarines emploient, quant à elles, plus de 600 salariés. Au total, les filières canne, sucre et rhum génèrent près de 40 000 emplois directs, indirects et induits. Lors de la campagne 2024-2025, deux millions de tonnes de cannes à sucre ont été récoltées sur une surface d'environ 35 220 hectares.

Une partie de la récolte de cannes à sucre est transformée par les cinq sucreries implantées dans ces territoires ultramarins, pour une production totale de 174 000 tonnes de sucre de canne lors de la campagne 2024-2025. Le sucre issu de cette production est valorisé sous deux formes principales. Environ 60 % du sucre de canne produit dans les DROM est expédié en Europe afin d'y être raffiné et transformé en sucre blanc, au même titre que le sucre obtenu à partir de la betterave. Le reste de la production est constitué de « sucres spéciaux », c'est-à-dire des sucres roux non raffinés, commercialisés sur les marchés locaux ainsi que dans l'Union européenne.

Quatre sociétés sucrières implantées sur cinq sites dans les DROM

|

la Réunion |

Guadeloupe |

Martinique |

|

Tereos Océan Indien : · Sucrerie de Bois-Rouge · Sucrerie du Gol |

Gardel S.A. : · Sucrerie du Moule Sucrerie et rhumerie Marie Galante S.A. : · Sucrerie de Grand'Anse |

S.A.E.M. de production sucrière et rhumerie de la Martinique : · Sucrerie du Galion |

Source : Commission des finances d'après Cultures sucre

En outre, plusieurs « coproduits » valorisés dans différents secteurs sont issus du processus industriel de fabrication du sucre :

- la bagasse, résidu fibreux issu du broyage de la canne, est utilisée comme combustible pour fournir de la vapeur et de l'électricité à l'industrie sucrière par cogénération ;

- la mélasse, résidu liquide de la cristallisation du sucre, sert principalement à la fabrication de rhum et, dans une moindre mesure, à la production d'éthanol ;

- la vinasse, déchet liquide de la distillation, est réutilisée comme engrais grâce à sa richesse en matières organiques et minérales ;

- les résidus de récolte contribuent à l'amendement des sols et peuvent également être utilisés pour l'alimentation animale.

La production de sucre de canne

Le processus industriel sucrier consiste à extraire le saccharose, sucre cristallisable contenu dans les tiges de la canne, et à l'isoler des autres constituants de la plante. Ce process se déroule en plusieurs étapes.

Une fois que les cannes ont été réceptionnées par la sucrerie, elles sont broyées et préparées, pour pouvoir procéder à l'extraction de leur jus, qui est séparé de la matière fibreuse (la bagasse). Le jus récupéré est épuré et clarifié, puis évaporé pour fabriquer un sirop, très concentré en saccharose. La cuisson de ce sirop permet de générer des cristaux de sucre. La liqueur obtenue est alors malaxée, centrifugée : on obtient alors du sucre dans sa forme finale, qui sera séché, stocké, conditionné puis distribué.

Source : réponses de Tereos au questionnaire des rapporteurs

Par ailleurs, la production de rhum constitue un autre débouché majeur de la filière canne dans les outre-mer. Elle est assurée par vingt-quatre distilleries implantées en Guadeloupe, en Guyane, en Martinique et à La Réunion, qui produisent chaque année près de 270 000 hectolitres d'alcool pur (HAP)39(*). Cette production se répartit entre le rhum agricole, obtenu par fermentation et distillation du jus de canne à sucre, et le rhum de sucrerie, élaboré à partir de la mélasse issue de la fabrication du sucre.

B. LA CANNE À SUCRE FRANÇAISE EN DIFFICULTÉ ET LARGEMENT TRIBUTAIRE DES SOUTIENS PUBLICS

La filière connaît des difficultés structurelles.

La fin des quotas sucriers en Europe n'a pas eu le même impact dans les outre-mer qu'au sein de l'Europe continentale. La production et la commercialisation du sucre au sein de l'Union européenne (UE) faisait, jusqu'en 2017, l'objet d'une organisation commune de marché (OCM) instituée en 1968 et profondément revue en 2006 (cf. supra) à la suite de la condamnation de celle-ci par l'Organisation mondiale du commerce (OMC).

En Europe continentale, anticipant la réforme, les acteurs ont augmenté la production betteravière et réalisé des gains de productivité, ce que la filière ultra-marine n'a pas été en mesure de faire, ne pouvant pas augmenter la surface cannière ni allonger la campagne, car la canne à sucre ne se stocke pas après récolte. Ils n'ont pas davantage été en mesure, pour des raisons géographiques évidentes, de concentrer et mutualiser davantage les sucreries existantes (deux à La Réunion, une en Guadeloupe et une en Martinique).