- L'ESSENTIEL

- LES RECOMMANDATIONS DES RAPPORTEURS

SPÉCIAUX

- INTRODUCTION

UN CADRE TARIFAIRE ÉCLATÉ, ENTRE SERVICE PUBLIC CULTUREL ET AUTONOMIE DES OPÉRATEURS

- I. LA BILLETTERIE, UNE RESSOURCE PROPRE DEVENUE

STRATÉGIQUE POUR LES MUSÉES ET MONUMENTS NATIONAUX

- A. UNE RESSOURCE DE PLUS EN PLUS

DÉTERMINANTE DANS LE MODÈLE ÉCONOMIQUE DES

OPÉRATEURS

- B. DES HAUSSES TARIFAIRES FINANCIÈREMENT

UTILES POUR LES ÉTABLISSEMENTS, DONT LES EFFETS SUR LES PUBLICS RESTENT

DIFFICILES À ISOLER

- C. UNE POLITIQUE TARIFAIRE DE PLUS EN PLUS

SOPHISTIQUÉE

- 1. La dématérialisation des

billetteries : un support essentiel de la diversification tarifaire, sans

disparition du guichet

- 2. Les prestations complémentaires : un

levier encore secondaire de hausse du panier moyen

- 3. Une segmentation plus importante pour un

pilotage plus fin de la politique tarifaire

- 1. La dématérialisation des

billetteries : un support essentiel de la diversification tarifaire, sans

disparition du guichet

- A. UNE RESSOURCE DE PLUS EN PLUS

DÉTERMINANTE DANS LE MODÈLE ÉCONOMIQUE DES

OPÉRATEURS

- II. LES POLITIQUES DE DIFFÉRENCIATION

TARIFAIRE : UN ÉQUILIBRE ENCORE FRAGILE ENTRE RENDEMENT ET

ACCESSIBILITÉ

- A. LES GRATUITÉS : LE PRINCIPAL OUTIL

DE DÉMOCRATISATION CULTURELLE, DONT LES EFFETS SONT POURTANT MAL

CONNUS

- B. LES MODULATIONS TARIFAIRES : UN

VÉRITABLE POTENTIEL DE RECETTES ET D'OUVERTURE SOCIALE, QUI DOIT

ÊTRE MANIÉ AVEC PRUDENCE

- 1. Les tarifs réduits : une politique

en perte de vitesse au profit de la gratuité

- 2. Les abonnements : un levier de

fidélisation et de diversification des publics

- 3. Les modulations tarifaires selon le moment de

la visite : des outils de rendement et de régulation des flux

- 4. La tarification différenciée pour

les visiteurs extra-européens : une expérimentation qui doit

faire l'objet d'une évaluation rapide

- 5. Les visites privées et exceptionnelles :

un levier de recettes à la portée limitée

- 6. Un suivi statistique encore trop

fragmenté

- 1. Les tarifs réduits : une politique

en perte de vitesse au profit de la gratuité

- C. LA TARIFICATION DES MONUMENTS RELIGIEUX :

DES RESSOURCES CERTAINES MAIS ÉTROITEMENT BORNÉES PAR LE

RÉGIME DE L'AFFECTATION CULTUELLE

- A. LES GRATUITÉS : LE PRINCIPAL OUTIL

DE DÉMOCRATISATION CULTURELLE, DONT LES EFFETS SONT POURTANT MAL

CONNUS

- III. LA LUTTE CONTRE LA FRAUDE :

SÉCURISER LA BILLETTERIE, UNE CONDITION DE SOUTENABILITÉ DE LA

POLITIQUE TARIFAIRE

- I. LA BILLETTERIE, UNE RESSOURCE PROPRE DEVENUE

STRATÉGIQUE POUR LES MUSÉES ET MONUMENTS NATIONAUX

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES ET

DÉPLACEMENTS

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI

(TEMIS)

- ANNEXES

N° 828

SÉNAT

SESSION EXTRAORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 1er juillet 2026

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1)

sur la

politique de tarification

des opérateurs culturels,

Par MM. Vincent ÉBLÉ et Didier RAMBAUD,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

La politique tarifaire des musées et monuments nationaux repose sur un équilibre délicat : les établissements sont incités à développer leurs ressources propres et à renforcer leur autonomie financière, tout en garantissant au public le plus large l'accès aux collections et au patrimoine. La fixation des droits d'entrée ne constitue donc pas seulement un instrument financier : elle est aussi un outil de démocratisation culturelle.

Les recettes de billetterie occupent désormais une place stratégique dans le modèle économique des opérateurs. En 2025, elles atteignent 418,8 millions d'euros, soit 33,4 % de leurs ressources totales. Entre 2016 et 2025, elles ont progressé de 95,1 %, soit nettement plus rapidement que l'ensemble des ressources des établissements. Cette dynamique s'appuie notamment sur des hausses de tarifs qui ont dépassé l'inflation dans la quasi-totalité des musées et monuments étudiés.

Ces revalorisations n'ont pas entraîné de diminution identifiable de la fréquentation globale, mais elles peuvent néanmoins renforcer les difficultés d'accès pour les ménages modestes. Les gratuités et les tarifs réduits demeurent donc indispensables, même si leurs effets sont encore insuffisamment évalués.

Les politiques tarifaires se diversifient, avec notamment l'introduction de la différenciation selon la résidence. Ces instruments peuvent améliorer le rendement de la billetterie et mieux répartir la fréquentation, mais leur développement doit rester proportionné. La généralisation de la vente en ligne expose en outre les établissements à des fraudes plus sophistiquées, tandis que la revente lucrative, habituelle et non autorisée de billets demeure imparfaitement encadrée.

Les rapporteurs spéciaux ont formulé huit recommandations afin de mieux concilier toutes ces exigences. Ils proposent notamment d'évaluer les politiques de gratuité et de tarification différenciée selon la résidence, de développer les modulations saisonnières et horaires, d'expérimenter des abonnements modulés selon les revenus et de renforcer la sécurisation des billetteries.

I. UNE DÉPENDANCE DE PLUS EN PLUS FORTE DES ÉTABLISSEMENTS AUX RECETTES DE BILLETTERIE

A. UN QUASI-DOUBLEMENT DES RECETTES DE BILLETTERIE DEPUIS 2016

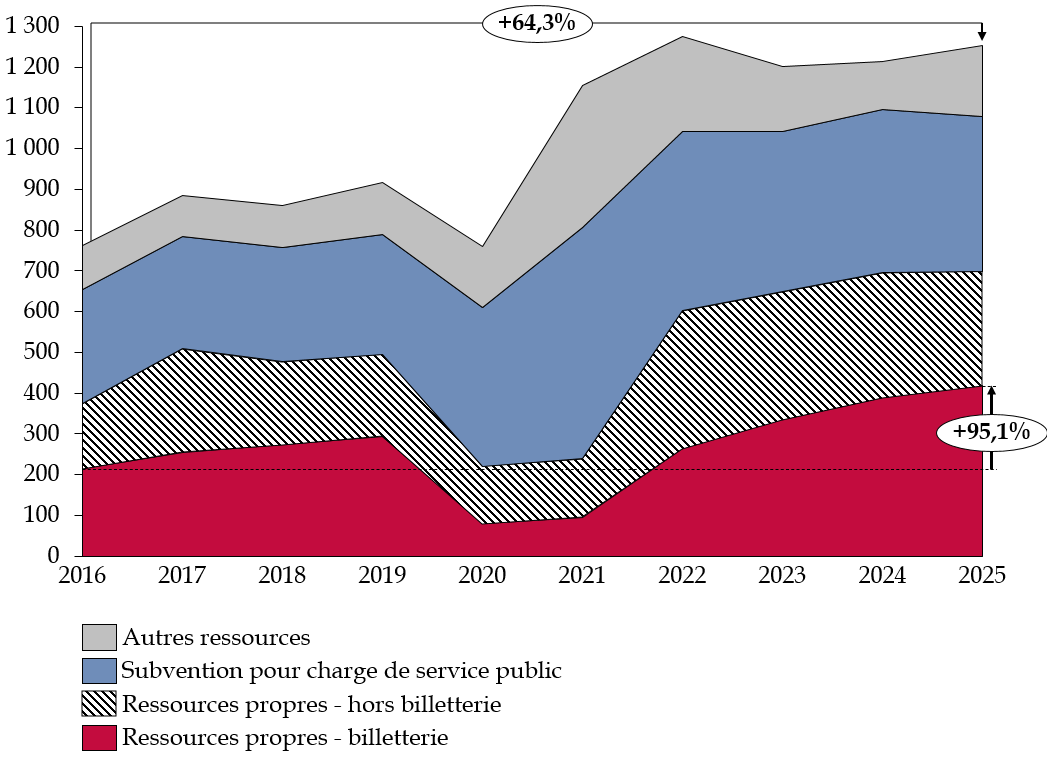

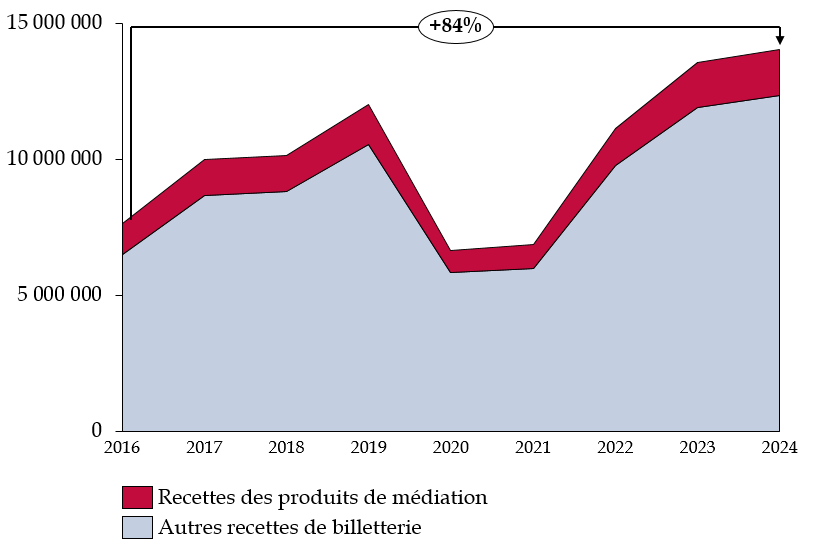

Les recettes de billetterie constituent aujourd'hui une composante majeure des ressources des musées de l'État et des monuments nationaux. Elles atteignent 418,8 millions d'euros en 20251(*), soit 59,9 % de leurs ressources propres et 33,4 % de leurs ressources totales.

Surtout, les recettes de billetterie sont particulièrement dynamiques. Entre 2016 et 2025, elles sont passées de 214,6 millions d'euros à 418,8 millions d'euros, soit une progression de 95,1 %, ce qui représente un quasi-doublement en neuf ans. Parallèlement, les ressources totales des établissements ont progressé de 64,3 % (761,9 millions d'euros en 2016 contre 1 252,1 millions d'euros en 2025). En conséquence, la part de la billetterie dans les ressources totales a gagné 5,2 points sur la même période.

Évolution des différentes

catégories de ressources

des musées et monuments

nationaux

(en millions d'euros)

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

Une progression de 95 % des recettes de billetterie entre 2016 et 2025.

B. DES HAUSSES TARIFAIRES AVEC UN RISQUE D'ÉVICTION SOCIALE

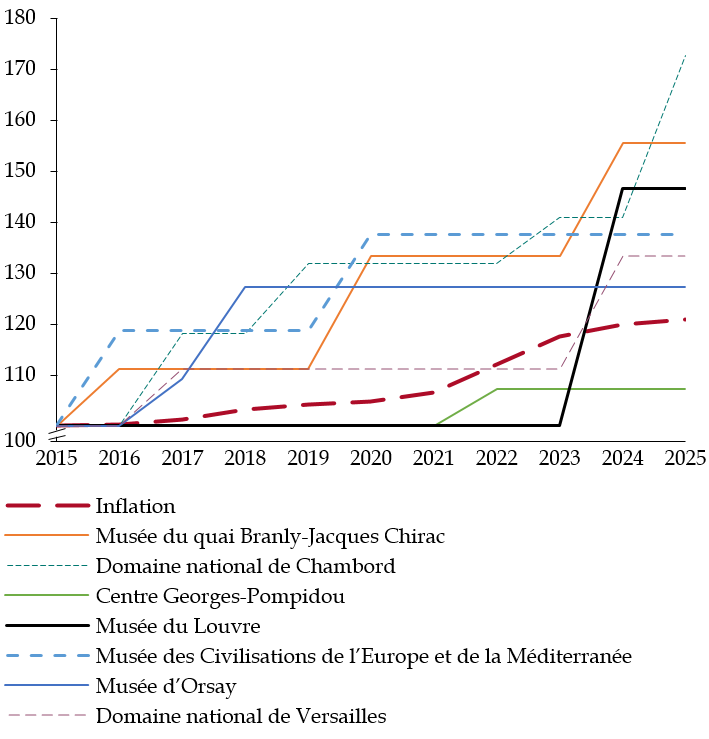

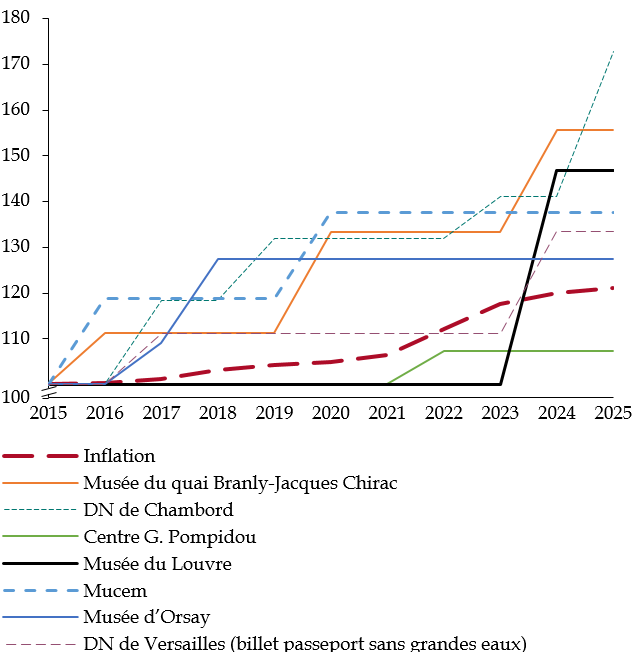

Cette progression est directement liée à la hausse des tarifs des musées et des monuments nationaux. Tous les musées étudiés par les rapporteurs ont vu leurs tarifs progresser plus rapidement que l'inflation sur la période 2015 - 2025, à l'exception du Centre Georges-Pompidou.

Comparaison de l'évolution du tarif plein

avec l'inflation

sur une sélection de musées

(évolution appliquée à un indice en base 100)

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

Mobiliser le levier tarifaire est compréhensible, dans la mesure où les établissements ont un objectif de développement de leurs ressources propres et où la subvention pour charge de service public a, quant à elle, progressé trois fois moins vite que les recettes de billetterie.

Il convient toutefois de prendre garde au risque d'éviction sociale qui peut résulter de ces hausses de tarif. La stabilité de la fréquentation des musées observée sur la même période peut cacher une modification de la composition du public.

En 2014, 19 % des Français déclaraient avoir renoncé au moins une fois, au cours de l'année précédente, à visiter un musée parce que le prix était trop élevé, tandis qu'en 2024, cette proportion atteignait 36 %. Les politiques de différenciation tarifaire restent donc fondamentales pour garantir l'accès aux musées.

II. MIEUX CIBLER ET MIEUX CONNAÎTRE LES POLITIQUES TARIFAIRES

A. DES GRATUITÉS ET DES TARIFS RÉDUITS DONT LES EFFETS SONT MAL CONNUS

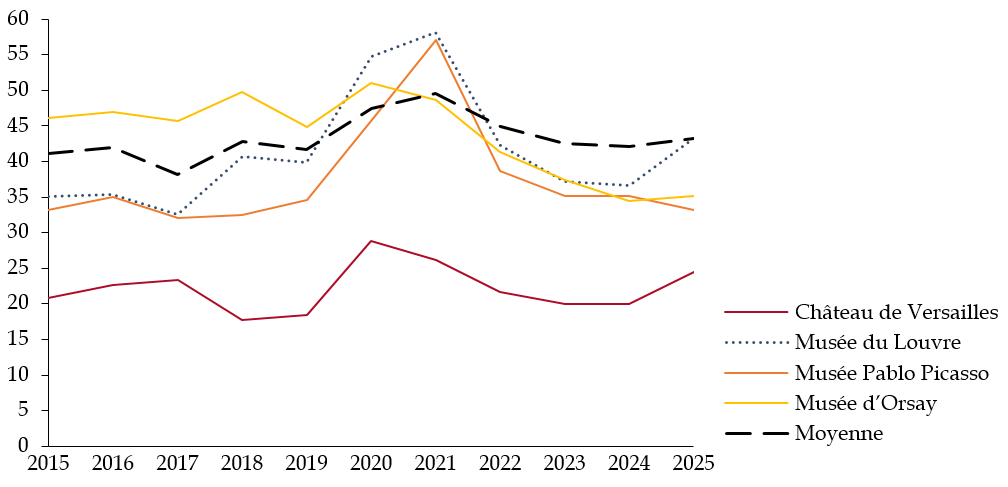

Entre 2015 et 2025, la moyenne de la part des entrées gratuites parmi l'ensemble des visites augmente légèrement, passant de 41,1 % à 43,3 %, soit une progression de 2,2 points. Elle s'explique par le développement des politiques de gratuité, dont la place a augmenté dans les politiques tarifaires au détriment des tarifs réduits.

Évolution de la part de visiteurs

bénéficiant de la gratuité

pour des

établissements patrimoniaux

(en %)

Note : moyenne calculée hors Grand Palais - Réunion des musées nationaux et Palais de la Porte Dorée, en raison des effets de périmètre constatés sur ces deux établissements.

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

Les gratuités, aujourd'hui très nombreuses, ont des effets mal connus sur la diversification sociale. La gratuité pour les jeunes âgés de 18 à 25 ans aurait renforcé la part des jeunes issus de la classe moyenne dans les visites, mais n'aurait pas eu autant d'effets sur ceux issus des classes populaires.

Les rapporteurs préconisent ainsi de mener une évaluation de l'efficacité de l'ensemble des politiques de gratuité des musées et monuments nationaux (recommandation n° 2). Cette mesure serait associée à la mise en place d'un référentiel commun de suivi des politiques tarifaires des musées et monuments nationaux et à la publication annuelle, pour chaque établissement, des données relatives aux entrées et aux recettes ventilées selon les principales catégories de tarifs (recommandation n° 8).

De plus, les rapporteurs jugent indispensable d'harmoniser entre les musées et les monuments nationaux l'information donnée et les documents justificatifs requis pour bénéficier des gratuités et des tarifs réduits (recommandation n° 7).

B. LES MODULATIONS TARIFAIRES : UN OUTIL UTILE, MAIS QUI DOIT ÊTRE MANIÉ AVEC PRUDENCE

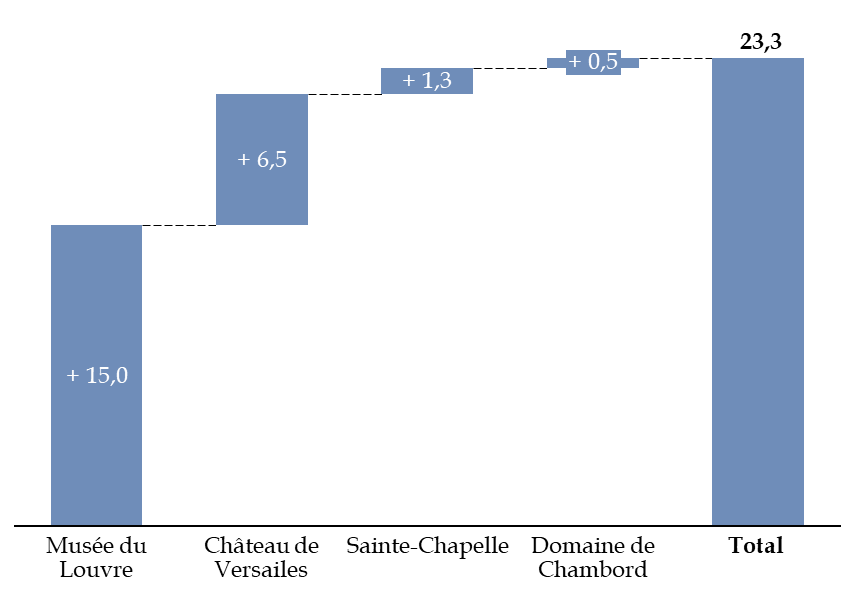

En 2026, cinq établissements ont mis en place une tarification différenciée entre les visiteurs résidents et non-résidents de l'Espace économique européen (EEE) : le musée du Louvre, le château de Versailles, la Sainte-Chapelle, le château de Chambord et le Palais Garnier. Cette mesure avait fait l'objet d'une annonce par la ministre de la Culture à l'automne 2024.

Tarification différenciée entre

résidents et non-résidents

de l'Espace économique

européen

(tarifs en euros)

|

Résident d'un pays de l'EEE |

Non-résident d'un pays de l'EEE |

Écart de tarification |

|

|

Musée du Louvre |

22 |

32 |

+ 45,5 % |

|

Château de Versailles |

32 |

35 |

+ 9,4 % |

|

Sainte-Chapelle |

16 |

22 |

+ 37,5 % |

|

Château de Chambord |

21 |

31 |

+ 47,6 % |

|

Palais Garnier |

15 |

25 |

+ 66,7 % |

Note : le tarif indiqué pour le Château de Versailles est celui de haute saison. Les tarifs pour la basse saison sont de 22 euros pour les résidents de l'EEE et de 25 euros pour les autres visiteurs.

Source : commission des finances

L'administration a indiqué devant les rapporteurs spéciaux que cette nouvelle forme de tarification pourrait générer environ 20 millions d'euros supplémentaires en 2026. Toutefois, de premiers retours semblent indiquer que ce chiffre pourrait ne pas être atteint. De plus, cette mesure n'est pas encore entièrement confirmée sur le plan juridique, sachant que sa mise en oeuvre est encore rare au sein de l'Union européenne.

Les rapporteurs sont favorables à cette forme de tarification, mais pour la sécuriser, ils recommandent de procéder à une évaluation commune des dispositifs mis en oeuvre depuis 2026 avant de l'étendre (recommandation n° 1).

D'autres mesures peuvent toutefois être mises en oeuvre pour fidéliser un public de proximité. La tarification saisonnière, introduite dans plusieurs monuments nationaux en 2025 et au domaine national de Versailles en 2026, encourage ainsi les visites au cours des périodes où la fréquentation est la plus faible, tout en générant des recettes supplémentaires pour les établissements. De la même façon, les tarifs réduits pour les entrées en fin de journée, qui sont notamment mis en place au domaine national de Versailles, attirent davantage les habitants, qui ont l'occasion de visiter l'établissement à plusieurs reprises.

Les rapporteurs jugent donc pertinent de développer la modulation saisonnière et horaire des tarifs dans les établissements qui connaissent de fortes variations de fréquentation (recommandation n° 5).

Il serait également intéressant d'expérimenter dans les musées et monuments nationaux une différenciation tarifaire des abonnements fondée sur le revenu des ménages (recommandation n° 6). Une modulation tarifaire selon les revenus est impossible pour la vente de billets individuels, car la vérification serait trop fastidieuse dans la pratique, mais elle est faisable pour des abonnements.

III. LA BILLETTERIE À L'ÉPREUVE DE LA FRAUDE

A. DES FAUX BILLETS AUX FAUX SITES : UNE MENACE PROTÉIFORME

La fraude à la billetterie constitue désormais un enjeu de pilotage à part entière pour les musées et monuments nationaux. Longtemps appréhendée comme un risque ponctuel, essentiellement concentré au moment du contrôle d'accès, elle prend aujourd'hui des formes plus diffuses et plus sophistiquées, sous l'effet notamment de la généralisation de la vente en ligne et des réservations par créneaux.

Typologie des techniques de fraude

|

Typologie des fraudes |

Techniques de fraude |

|

Fraudes par usurpation des canaux de vente |

Sites miroirs, cybersquattage, phishing |

|

Fraudes à l'achat et à la captation de billets |

Faux comptes, bots, réservation en masse, fraude à la carte bancaire, captation de créneaux, revente spéculative |

|

Fraudes sur le titre d'accès lui-même |

Faux billets, QR codes falsifiés, réutilisation ou recyclage d'un billet déjà utilisé |

|

Fraudes aux conditions tarifaires ou aux droits d'accès |

Tarif réduit non justifié, gratuité indue, faux justificatif, sous-déclaration de la taille des groupes, contournement du droit de parole des guides |

|

Fraudes au contrôle d'entrée et fraudes internes |

Passage sans titre, entrée avec un groupe sans billet, distraction du contrôle, complicité d'agents ou de guides, corruption |

Source : commission des finances

L'exemple récent de la fraude de grande ampleur à la billetterie du Louvre, dont le coût est estimé à plus de 10 millions d'euros sur dix ans, montre que les montants en jeu peuvent être considérables.

Le CSIRT (Computer Security Incident Response Team) du ministère de la Culture surveille déjà les noms de domaine des sites officiels des établissements publics sous tutelle et peut être sollicité pour surveiller des noms de domaine supplémentaires.

Les rapporteurs proposent donc de définir un référentiel technique commun de sécurisation des billetteries des musées et monuments nationaux et d'expérimenter, auprès des établissements les plus exposés, une plateforme mutualisée de détection et de partage des alertes relatives aux fraudes (recommandation n° 4).

B. LA REVENTE LUCRATIVE, HABITUELLE ET NON AUTORISÉE DES BILLETS : UN ANGLE MORT JURIDIQUE

La revente de billets constitue un cas à part, puisqu'elle n'est pas une fraude en tant que telle. En effet, la revente de billets donnant accès aux musées, y compris de manière lucrative et professionnelle, est en principe légal, alors qu'elle est interdite par l'article 313-6-2 du code pénal pour les titres d'accès à une manifestation sportive, culturelle ou commerciale ou à un spectacle vivant.

Les conditions générales de vente d'un établissement peuvent interdire contractuellement la revente de billets, mais ces stipulations ont une portée limitée. Les clauses d'incessibilité peuvent permettre aux opérateurs de refuser l'accès aux musées et d'invalider les billets, mais, faute d'infraction pénale, ils ont peu de leviers pour agir face aux revendeurs professionnels.

Une telle disposition ne semble contraire ni au droit constitutionnel ni au droit européen, à la condition qu'elle soit suffisamment encadrée. Le régime aujourd'hui applicable aux spectacles et aux événements, qui interdit la revente sauf à ce qu'elle soit occasionnelle ou autorisée par l'exploitant, apparaît apporter une garantie suffisante.

Les rapporteurs jugent donc qu'il serait utile d'engager une réflexion sur l'extension aux musées et monuments nationaux de l'interdiction de la revente habituelle et non autorisée de titres d'accès, prévue actuellement pour les concerts, les spectacles et les événements sportifs. Parallèlement, il est pertinent de faciliter la revente de billets pour les particuliers via la mise en place de plateformes sécurisées (recommandation n° 3).

LES RECOMMANDATIONS DES RAPPORTEURS SPÉCIAUX

Recommandation n° 1 : Avant l'extension de la tarification différenciée entre résidents et non-résidents de l'Espace économique européen à de nouveaux établissements, procéder à une évaluation commune des dispositifs mis en oeuvre depuis 2026 (Direction générale des patrimoines et de l'architecture (DGPA), musées et monuments nationaux).

Recommandation n° 2 : Mener une évaluation de l'efficacité de l'ensemble des politiques de gratuité des musées et monuments nationaux (DGPA, musées et monuments nationaux).

Recommandation n° 3 : Engager une réflexion sur l'extension aux musées et monuments nationaux de l'interdiction de la revente habituelle et non autorisée de titres d'accès, prévue actuellement pour les concerts, les spectacles et les événements sportifs. Parallèlement, faciliter la revente de billets pour les particuliers via la mise en place de plateformes sécurisées (DGPA, direction des affaires criminelles et des grâces).

Recommandation n° 4 : Définir un référentiel technique commun de sécurisation des billetteries des musées et monuments nationaux et expérimenter, auprès des établissements les plus exposés, une plateforme mutualisée de détection et de partage des alertes relatives aux fraudes (DGPA).

Recommandation n° 5 : Développer la modulation saisonnière et horaire des tarifs dans les établissements qui connaissent de fortes variations de fréquentation (Musées et monuments nationaux).

Recommandation n° 6 : Expérimenter dans les musées et monuments nationaux une différenciation tarifaire des abonnements fondée sur le revenu des ménages (Musées et monuments nationaux).

Recommandation n° 7 : Harmoniser entre les musées et les monuments nationaux l'information donnée et les documents justificatifs requis pour bénéficier des gratuités et des tarifs réduits (DGPA, musées et monuments nationaux).

Recommandation n° 8 : Mettre en place un référentiel commun de suivi des politiques tarifaires des musées et monuments nationaux et publier annuellement, pour chaque établissement, les données relatives aux entrées et aux recettes ventilées selon les principales catégories de tarifs (DGPA).

INTRODUCTION

UN CADRE TARIFAIRE ÉCLATÉ,

ENTRE SERVICE PUBLIC CULTUREL ET AUTONOMIE DES OPÉRATEURS

I. UN ÉQUILIBRE ENTRE RESSOURCES ET ACCESSIBILITÉ DU PATRIMOINE QUI DOIT ÊTRE PRÉSERVÉ

La politique tarifaire des musées et des monuments nationaux est un compromis permanent. D'un côté, les établissements sont encouragés à développer leurs ressources propres, dans un double objectif de bonne gestion des finances publiques et d'accroissement de leur autonomie. De l'autre côté, il est indispensable de garantir une ouverture géographique et sociale des musées. L'article L. 442-6 du code du patrimoine énonce ainsi le principe selon lequel « les droits d'entrée des musées de France sont fixés de manière à favoriser l'accès de ces musées au public le plus large ».

L'accès au patrimoine et aux collections nationales n'est pas un service comme un autre : il est un élément essentiel de la diffusion de la culture au sein de la population. Le treizième alinéa du préambule de la Constitution du 27 octobre 1946 réaffirme par ailleurs que « la Nation garantit l'égal accès de l'enfant et de l'adulte à l'instruction, à la formation professionnelle et à la culture ».

Les droits d'entrée n'ont donc pas vocation à refléter le coût réel du fonctionnement des établissements. Les musées de l'État perçoivent, en compensation, une subvention pour charges de service public (SCSP), qui représentait 28,3 % de leurs ressources totales en 20252(*).

Dans le même temps, les recettes de billetterie connaissent une véritable dynamique, et pour la première fois depuis 2019, elles ont représenté en 2025 une part plus importante (30,1 %) des ressources totales que la SCSP.

La politique tarifaire constitue le principal levier permettant de concilier le développement des ressources propres et l'ouverture géographique et sociale des musées. Ces deniers ont notamment la possibilité de prévoir des tarifs réduits et des gratuités pour inciter certaines catégories de publics, par exemple les jeunes, à fréquenter les établissements.

La politique tarifaire ne s'arrête toutefois pas à la mise en place de tarifs réduits et de gratuités. Elle comprend également la fixation du tarif plein, les suppléments liés à certaines expositions ou prestations, les conditions de vente en ligne, ou encore la mise en place de modulations saisonnières ou géographiques.

Ces dernières années, les politiques tarifaires se sont progressivement sophistiquées, avec des catégorisations plus fines de visiteurs et de nouvelles formes de tarification différenciée (selon la résidence, selon l'heure de la journée, etc.).

II. UNE COMPÉTENCE TARIFAIRE PRINCIPALEMENT EXERCÉE PAR LES ÉTABLISSEMENTS, SOUS LE CONTRÔLE DE LA TUTELLE

A. UNE COMPÉTENCE QUI RELÈVE DES ÉTABLISSEMENTS

La compétence tarifaire ne relève pas du ministère, mais appartient aux opérateurs eux-mêmes. Dans les établissements publics, le conseil d'administration délibère sur la politique tarifaire générale, tandis que le président ou le directeur fixe les droits d'entrée et les tarifs des prestations annexes dans le respect des orientations arrêtées par le conseil.

À titre d'exemple, pour l'établissement public du château de Versailles, le conseil d'administration délibère sur la politique tarifaire de l'établissement3(*), et le président fixe les droits d'entrée et les tarifs des prestations annexes, dans le respect des décisions du conseil d'administration4(*).

La politique tarifaire du Centre des monuments nationaux relève également d'une compétence partagée entre, d'une part le conseil d'administration, qui délibère sur la politique tarifaire de l'établissement, notamment en matière de droits d'entrée et de prestations annexes5(*) et, d'autre part, le président qui fixe les tarifs, conformément aux orientations définies par le conseil d'administration6(*).

Pour les services à compétence nationale, la compétence revient au conseil d'administration du Grand Palais - Réunion des musées nationaux, qui délibère sur « la politique tarifaire de l'établissement et celle applicable dans les musées nationaux non dotés de la personnalité juridique »7(*).

Le ministère de la Culture intervient dans le cadre du dialogue de tutelle, notamment lors de la préparation des conseils d'administration, afin d'apprécier la cohérence des évolutions proposées avec les objectifs de politique publique.

B. UN ENCADREMENT MINIMAL, QUI LAISSE UNE GRANDE AUTONOMIE AUX ÉTABLISSEMENTS

L'accès payant aux musées nationaux est prévu depuis la loi de finances pour 1921. Son article 118 prévoyait ainsi que « l'administration des beaux-arts est autorisée à percevoir, à l'exception des dimanches et jours fériés et des après-midis de jeudi, un droit d'entrée dont le maximum est fixé à 1 franc pour la visite des musées, collections et monuments appartenant à l'État et dont elle est affectataire. Dans le cas où des expositions temporaires et exceptionnelles y seraient organisées, ce maximum pourrait atteindre 10 francs. »

Le droit national encadre peu la tarification des musées. L'article L. 442-6 du code du patrimoine énonce certes le principe selon lequel les tarifs sont fixés de manière à favoriser l'ouverture sociale des musées, mais cette disposition a peu de conséquences dans la pratique.

Cette disposition n'impose en effet ni la gratuité, ni un niveau maximal de tarif, ni même une grille tarifaire prédéterminée. Elle constitue plutôt une norme d'orientation, qui encadre l'exercice du pouvoir tarifaire et oblige l'administration à prendre en compte l'objectif d'accessibilité dans la détermination des droits d'entrée.

Le sénateur Philippe Richert, dans son rapport du 10 octobre 2001 sur le projet de loi relatif aux musées de France, soulignait déjà que « la portée de ce principe demeure toutefois largement imprécise et laisse en pratique une grande marge de manoeuvre aux musées. On soulignera qu'il n'impose pas en lui-même l'obligation de moduler les tarifs entre les différentes catégories d'usagers et ne définit en aucun cas celles qui doivent être favorisées »8(*). L'article L. 442-6 n'a d'ailleurs jamais servi de fondement autonome pour l'annulation d'une grille tarifaire par le juge administratif.

En revanche, l'article R. 411-2 du même code prévoit que « dans les musées de France relevant de l'État, les personnes de moins de dix-huit ans sont exonérées du droit d'entrée donnant accès aux espaces de présentation des collections permanentes. » Il s'agit de la seule disposition législative ou réglementaire qui impose une gratuité ou un tarif réduit. Il faut en outre souligner que cette disposition ne concerne que les musées de l'État, et n'est donc pas applicable aux musées gérés par les collectivités territoriales ou aux musées privés.

En parallèle des dispositions codifiées, la tarification des musées publics est soumise au principe, dégagé par le Conseil d'État dans son arrêt Denoyez et Chorques du 10 mai 1974, selon lequel il n'est possible de mettre en place une tarification différenciée entre des usagers que s'il existe entre eux « des différences de situation appréciables » ou si « une nécessité d'intérêt général en rapport avec les conditions d'exploitation du service » l'impose.

Par exemple, le Conseil d'État a jugé illégale l'exonération des droits de réservation mise en place par le Louvre pour les seuls groupes dont la visite est organisée par le musée lui-même9(*). D'autres cas, comme la tarification différenciée entre résidents ou non-résidents de l'Espace économique européen (EEE) seront évoqués au cours du présent rapport.

III. UN PÉRIMÈTRE DE CONTRÔLE CENTRÉ SUR LES MUSÉES DE L'ÉTAT ET LES MONUMENTS NATIONAUX RATTACHÉS À LA MISSION CULTURE

La catégorie de « musée » recoupe des établissements de nature très différente, et il est donc apparu nécessaire aux rapporteurs de clarifier en préambule le champ du contrôle budgétaire.

Le présent rapport se concentre sur la politique tarifaire des musées de l'État ainsi que des monuments nationaux qui sont rattachés à la mission budgétaire « Culture ».

Les musées gérés par les collectivités territoriales et par les personnes privées ne sont pas dans le champ du présent contrôle et ne feront pas l'objet d'une étude détaillée, pas plus que les musées qui relèvent d'autres missions budgétaires. Ainsi, il s'agit notamment de limiter le champ du sujet afin de formuler des recommandations plus opérationnelles. En revanche, ces établissements seront parfois cités à titre d'exemple.

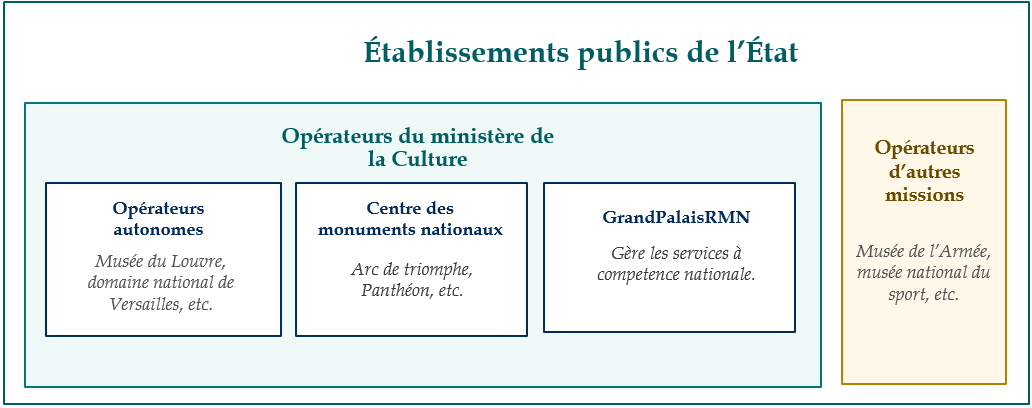

Les musées de l'État, qui sont également appelés les musées nationaux10(*), peuvent être distingués en deux catégories, selon qu'ils sont dotés ou non de la personnalité morale.

Dans le premier cas, il s'agit d'opérateurs autonomes, avec un conseil d'administration et un budget propre, qui sont en général sous tutelle du ministère de la Culture, mais qui peuvent aussi, plus rarement, relever d'autres ministères11(*). Les établissements aux enjeux financiers les plus importants, comme le musée du Louvre ou le domaine national de Versailles, disposent de ce statut.

L'ensemble des opérateurs qui seront examinés à titre principal dans le cadre du présent rapport relève du programme 175 « Patrimoines » de la mission Culture12(*). Leur liste est donnée à l'annexe 1 du présent rapport13(*).

Les musées nationaux dépourvus de personnalité morale sont constitués sous forme de services à compétence nationale. Leur politique tarifaire relève du conseil d'administration d'un opérateur spécifique du ministère de la Culture, le Grand Palais - Réunion des musées nationaux (GrandPalaisRmn), qui assure également, dans le cadre d'un dispositif mutualisé, certaines fonctions opérationnelles, notamment l'accueil du public, la perception des droits d'entrée, la gestion des espaces commerciaux et l'organisation d'expositions temporaires.

Le Grand Palais - Réunion des musées nationaux

L'établissement public de la Réunion des musées nationaux et du Grand Palais des Champs-Élysées, dénommé GrandPalaisRmn dans sa communication institutionnelle, est un établissement public national à caractère industriel et commercial placé sous la tutelle du ministère de la Culture. Il est issu de la fusion, en 2011, de la Réunion des musées nationaux et de l'établissement public du Grand Palais des Champs-Élysées.

Il administre directement le Grand Palais et le Musée du Luxembourg, et assure des missions structurantes et de support pour des musées ayant le statut de services à compétence nationale, comme le musée national du Moyen Âge (musée de Cluny), la Maison Bonaparte à Ajaccio, le musée national Marc Chagall à Nice, etc. Contrairement aux établissements opérateurs individuels du programme 175, ces musées ne disposent pas de la personnalité morale.

Les missions du GrandPalaisRmn sont plus larges que la seule exploitation d'un lieu de visite : il contribue à la diffusion des collections nationales, à l'organisation d'expositions temporaires, à l'accueil des publics, à la production d'images et de contenus, à l'acquisition d'oeuvres pour les collections nationales ainsi qu'à l'exploitation d'activités commerciales et de services. Il peut également intervenir comme prestataire ou concessionnaire pour les opérateurs du programme 175.

Concernant la billetterie, le décret n° 2011-52 du 13 janvier 2011 relatif à l'Établissement public de la Réunion des musées nationaux et du Grand Palais des Champs-Élysées donne à l'établissement la mission « d'assurer l'accueil du public et de percevoir les droits d'entrée dans les musées nationaux non dotés de la personnalité juridique ».

Source : commission des finances

Il ne faut d'ailleurs pas confondre les musées nationaux avec les musées de France. L'appellation « musée de France », prévue à l'article L. 441-1 du code du patrimoine, peut être accordée aux musées, qu'ils soient gérés par une personne publique ou par une personne privée. Ce label implique que ces musées aient notamment pour missions permanentes de conserver, restaurer, étudier et enrichir leurs collections, de les rendre accessibles au public le plus large.

Les collections des musées de France bénéficient également d'une protection renforcée, et ces musées sont contrôlés par l'État. Tous les musées de l'État sont des musées de France.

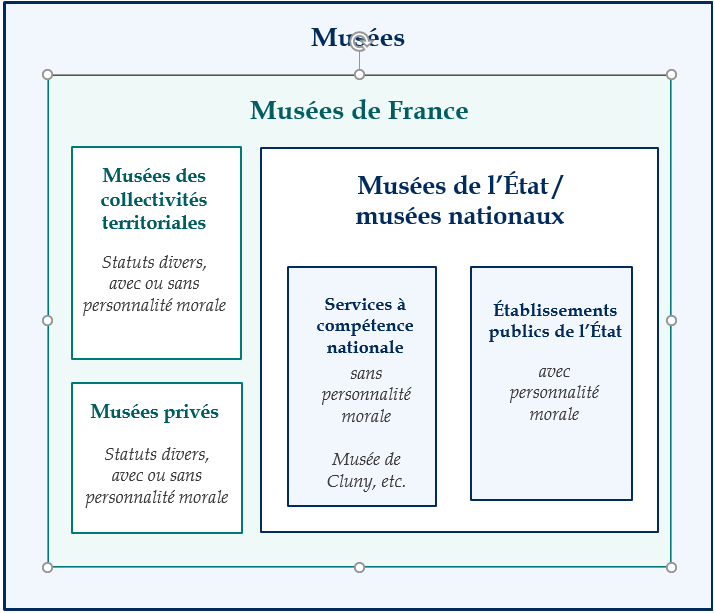

Les différentes catégories juridiques relatives aux musées en France

|

Catégorie |

Définition juridique |

|

Musées |

Selon l'article L. 410-1 du code du patrimoine, est considérée comme musée toute collection permanente composée de biens dont la conservation et la présentation revêtent un intérêt public et organisée en vue de la connaissance, de l'éducation et du plaisir du public. |

|

Musées de France |

Selon l'article L. 441-1 du code du patrimoine, appellation pouvant être accordée aux musées appartenant à l'État, à une autre personne morale de droit public ou à une personne morale de droit privé à but non lucratif. Les musées de France ont notamment pour missions permanentes de conserver, restaurer, étudier et enrichir leurs collections, de les rendre accessibles au public le plus large. En contrepartie de ces missions, leurs collections bénéficient d'une protection renforcée. |

|

Musées de l'État / musées nationaux |

Musées appartenant à l'État ou relevant de l'État, détenteurs de collections nationales, relevant soit du ministère de la Culture soit d'autres ministères. |

|

Musées de l'État - services à compétence nationale |

Musées nationaux dépourvus de personnalité morale propre, organisés comme un service de l'État. |

|

Musées de l'État - établissements publics |

Musées nationaux qui détiennent une personnalité morale propre. Ces musées relèvent en général du ministère de la Culture, mais certains se trouvent sous la tutelle d'autres ministères. |

|

Musées de l'État - opérateurs du programme 175 |

Musées - opérateurs de l'État rattachés au programme 175 « Patrimoines » de la mission Culture. |

|

Grand Palais - Réunion des musées nationaux |

Opérateur de l'État rattaché au programme 175 « Patrimoines », qui accompagne et assure la gestion des musées de l'État qui sont des services à compétence nationale. |

|

Monuments nationaux |

Monuments placés dans le champ du Centre des monuments nationaux. Le CMN est chargé d'entretenir, conserver et restaurer les monuments nationaux et leurs collections, d'en favoriser la connaissance, de les présenter au public et d'en développer la fréquentation. Le monument lui-même n'a pas de personnalité morale propre. |

|

Musées des collectivités territoriales |

Musées appartenant à une collectivité territoriale ou à un groupement de collectivités. |

Source : commission des finances

Organisation des musées et monuments nationaux en France

Source : commission des finances

I. LA BILLETTERIE, UNE RESSOURCE PROPRE DEVENUE STRATÉGIQUE POUR LES MUSÉES ET MONUMENTS NATIONAUX

A. UNE RESSOURCE DE PLUS EN PLUS DÉTERMINANTE DANS LE MODÈLE ÉCONOMIQUE DES OPÉRATEURS

1. Un quasi-doublement des recettes depuis 2016

a) En 2025, la billetterie représente près d'un tiers des ressources des opérateurs

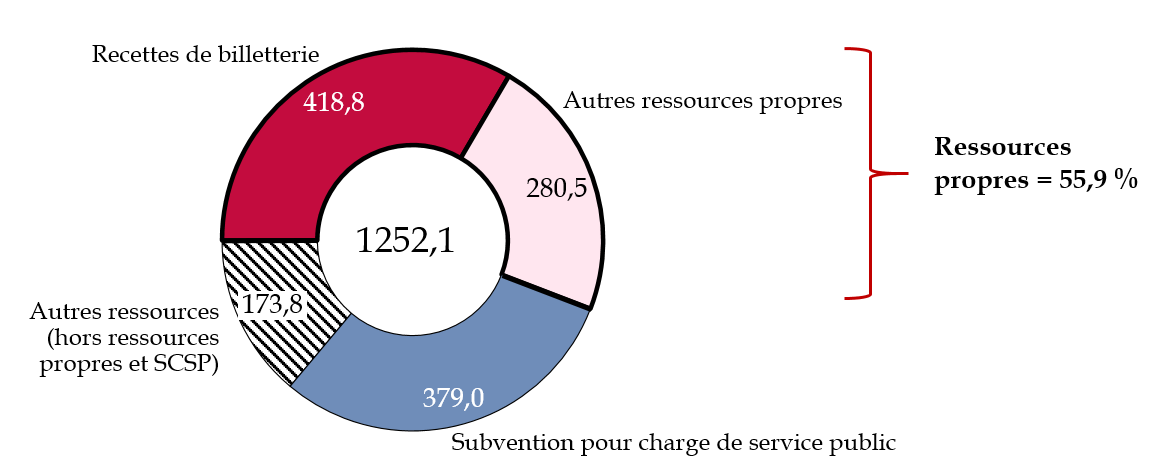

En 2025, les recettes de billetterie constituent une composante majeure des ressources des opérateurs du programme 175 accueillant du public. Elles atteignent 428,0 millions d'euros, soit 50,7 % de leurs ressources propres et 30,1 % de leurs ressources totales. Hors GrandPalaisRmn, dont le modèle économique repose largement sur d'autres activités, le poids de la billetterie s'élève à 59,9 % des ressources propres et à 33,4 % des ressources totales.

Ressources des musées et monuments

nationaux

hors Grand Palais-RMN en 2025

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

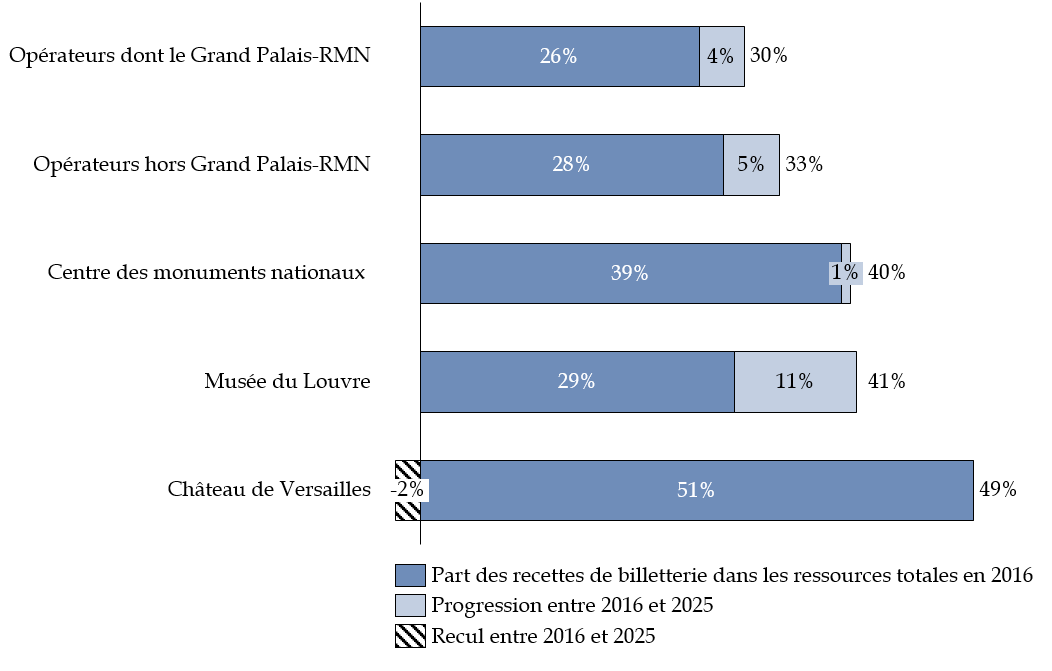

La dépendance à la billetterie est particulièrement forte au Château de Versailles, où elle représente 71,0 % des ressources propres et 49,1 % des ressources totales. Pour le Musée du Louvre comme pour le Centre des monuments nationaux, la billetterie représente environ 40 % des ressources totales.

Part des recettes de billetterie dans les

ressources propres

et les ressources totales en 2025

(en millions d'euros et en %)

|

Périmètre |

Ressources totales |

Ressources propres |

Recettes de billetterie |

Billetterie / ressources propres |

Billetterie / ressources totales |

|

Opérateurs du programme 175 accueillant du public, dont le Grand Palais-RMN |

1 421,4 |

844,2 |

428,0 |

50,7 % |

30,1 % |

|

Opérateurs hors Grand Palais-RMN |

1 252,1 |

699,3 |

418,8 |

59,9 % |

33,4 % |

|

Centre des monuments nationaux |

232,4 |

140,3 |

93,1 |

66,3 % |

40,0 % |

|

Musée du Louvre |

331,2 |

223,9 |

134,1 |

59,9 % |

40,5 % |

|

Château de Versailles |

194,6 |

134,5 |

95,5 |

71,0 % |

49,1 % |

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

Les recettes de billetterie sont ici entendues au sens large, dans la mesure où elles incluent non seulement les droits d'entrée mais aussi les prestations complémentaires (ventes d'audioguides, visites guidées, etc.). En revanche, les ventes de produits dérivés en boutique ne sont pas comptabilisées dans cette catégorie.

Elles ne résument pas l'ensemble des ressources propres des musées et monuments nationaux. Entrent également dans cette catégorie les produits issus de la valorisation du domaine ou des collections, les redevances de concessions, les activités commerciales ainsi que les mécénats et partenariats.

De la même façon, les financements qui ne relèvent pas des ressources propres ne se limitent pas à la SCSP, mais ils incluent des dotations en fonds propres, des aides exceptionnelles et certains produits comptables comme les reprises de provisions.

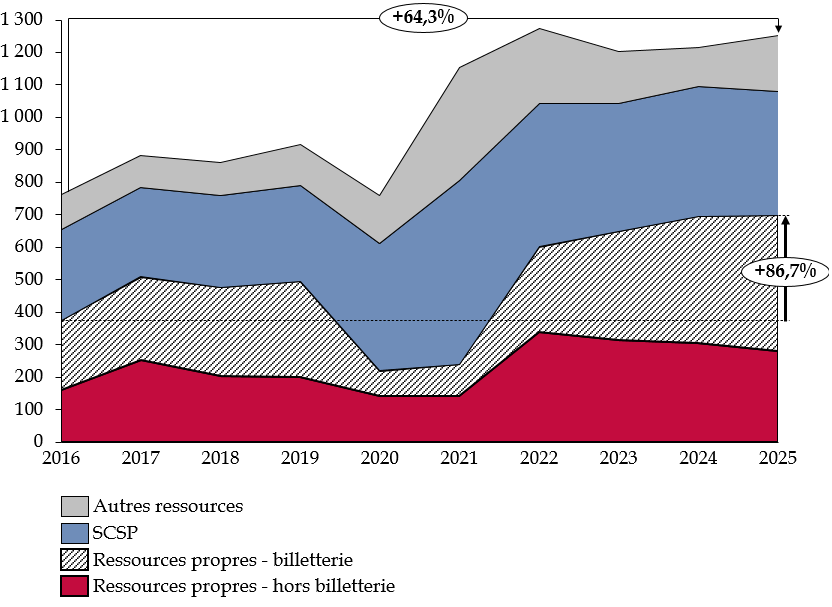

b) Une progression de la billetterie nettement plus rapide que celle des financements publics

Entre 2016 et 2025, les ressources totales des opérateurs accueillant du public, hors GrandPalaisRmn, progressent de 761,9 millions d'euros à 1 252,1 millions d'euros, soit une hausse de 64,3 %. Les recettes de billetterie augmentent beaucoup plus rapidement : elles passent de 214,6 millions d'euros à 418,8 millions d'euros, soit une progression de 95,1 %, ce qui représente un quasi-doublement en neuf ans.

En 2025, la billetterie représente ainsi 33,4 % des ressources totales des opérateurs, tandis que cette part était de 28,2 % en 2016.

Cette évolution est particulièrement marquée pour certains grands établissements, comme le musée du Louvre, où les recettes de billetterie ont augmenté de 112,8 % et leur part dans les ressources totales de 11,3 points.

Au Château de Versailles, elles ont progressé de 109,9 % et représentent désormais 71,0 % des ressources propres, contre 64,7 % en 2016 ; leur part dans les ressources totales recule cependant légèrement, de 51,4 % à 49,1 %, en raison de la progression parallèle des autres ressources propres. Au Centre des monuments nationaux, enfin, les recettes de billetterie comme les ressources propres ont connu une évolution similaire.

Cette progression n'est toutefois pas linéaire : après une hausse entre 2016 et 2019, les ressources chutent en 2020, sous l'effet de la crise sanitaire, avant un rebond très marqué en 2021 et 2022. Depuis 2022, le total des ressources se stabilise à un niveau élevé, supérieur à 1,2 milliard d'euros par an.

Évolution des différentes

catégories de ressources des musées

et monuments nationaux

hors Grand Palais-RMN

(en millions d'euros)

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

Les autres ressources propres (mécénats, valorisation domaniale...) progressent également fortement, mais à un rythme inférieur. Elles passent de 160,1 millions d'euros à 280,5 millions d'euros, soit une hausse de 75,3 %. La billetterie constitue la composante la plus dynamique des ressources sur la période.

Évolution de la part des recettes de

billetterie

dans les ressources totales entre 2016 et 2025

(en %)

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

La subvention pour charges de service public reste quant à elle une composante majeure du modèle économique des opérateurs : elle représente 379,0 millions d'euros en 2025, soit environ 30,3 % de leurs ressources totales. Son niveau connaît une forte hausse en 2020 et surtout en 2021, en raison du soutien exceptionnel apporté aux établissements pendant la crise sanitaire, alors même que les recettes de billetterie étaient fortement dégradées.

La SCSP passe de 280,8 millions d'euros en 2016 à 379,0 millions d'euros en 2025, soit une hausse de 98,2 millions d'euros (+ 35,0 %), mais comme les ressources totales progressent plus vite sur la même période, la part de la SCSP recule : elle passe de 36,9 % en 2016 à 30,3 % en 2025, soit une baisse de 6,6 points. D'une manière générale, la subvention pour charges de service public progresse près de trois fois moins vite que la billetterie.

2. Une ressource centrale dans le modèle économique des grands établissements

a) Des modèles économiques très inégalement dépendants de la billetterie

La part des recettes de billetterie dans les ressources totales varie fortement selon le profil des établissements et n'a pas suivi une évolution uniforme.

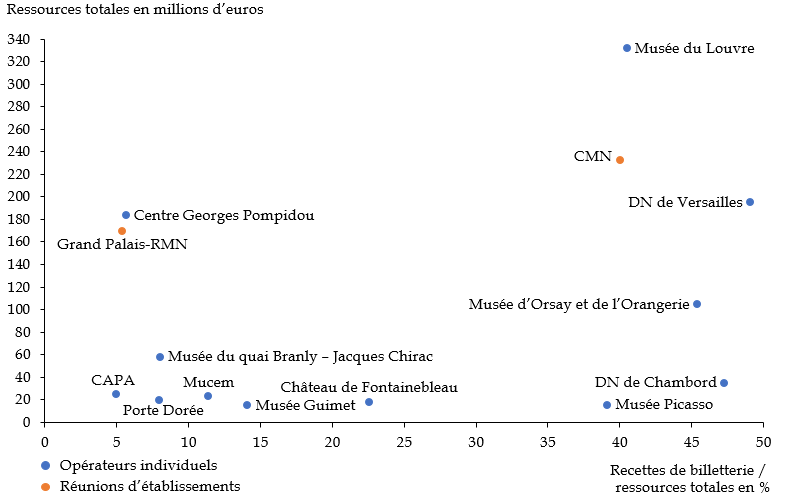

En 2025, trois établissements individuels dépassant 100 millions d'euros de ressources totales présentent une part de billetterie élevée : le musée du Louvre (40,5 %), le domaine national de Versailles (49,1 %) et le musée d'Orsay et de l'Orangerie (45,4 %).

Le Centre George-Pompidou fait toutefois figure d'exception, avec des recettes de billetterie ne représentant que 5,7 % de ses ressources totales en 2025 (183,2 millions d'euros). Cette situation s'explique principalement par la fermeture du Centre à l'automne 2025, sachant que la part de la billetterie dans ses ressources propres avait atteint 31,2 % en 2023 et 26,4 % en 2024.

Part des recettes de billetterie dans les ressources totales des établissements comparée au montant des ressources totales des établissements en 2025

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

À l'inverse, les opérateurs de taille plus réduite ont, dans l'ensemble, une part de billetterie nettement plus faible. Le Musée du quai Branly - Jacques Chirac, malgré 57,3 millions d'euros de ressources totales, n'a qu'une part de billetterie de 8,0 %, et le Mucem, avec 22,9 millions d'euros, est à 11,4 %.

Mais le Musée national Picasso-Paris ainsi que le domaine national de Chambord se détachent, avec une part de billetterie élevée, respectivement de 39,2 % et 47,3 %, malgré des ressources totales qui les placent à un niveau similaire à celui d'établissements comme le Mucem ou le château de Fontainebleau.

Le domaine national de Chambord a en effet un modèle plus proche d'un grand site touristique que d'un musée national classique : en 2025, il compte 1 218 055 visites, dont 866 526 entrées payantes, soit environ 71 % de visiteurs payants, pour un tarif plein de 19 euros en 2025.

Les recettes de billetterie du Musée national Picasso-Paris sont plus modestes en valeur absolue, puisqu'elles s'élèvent à 5,9 millions d'euros en 2025. Elles demeurent toutefois particulièrement élevées au regard des 15,1 millions d'euros de ressources totales de l'établissement, dont elles représentent 39,2 %.

Sur l'ensemble des opérateurs de moins de 100 millions d'euros, la part moyenne pondérée de billetterie n'est que de 18,6 % ; si l'on retire Chambord et le Musée national Picasso-Paris, elle tombe à environ 10,2 %.

Part des recettes de billetterie dans les ressources totales des établissements comparée au montant des ressources totales des établissements

|

Établissement |

Recettes de billetterie / ressources totales |

Ressources totales (en millions d'euros) |

|

Musée du Louvre |

40,5 % |

331,2 |

|

Domaine national de Versailles |

49,1 % |

194,6 |

|

Château de Fontainebleau |

22,6 % |

17,8 |

|

Musée d'Orsay et de l'Orangerie |

45,4 % |

104,2 |

|

Centre national d'art et de culture Georges-Pompidou (CNAC-GP) |

5,7 % |

183,2 |

|

Musée du quai Branly - Jacques Chirac |

8,0 % |

57,3 |

|

Musée des civilisations de l'Europe et de la Méditerranée (Mucem) |

11,4 % |

22,9 |

|

Musée des arts asiatiques Guimet |

14,1 % |

14,6 |

|

Cité de l'architecture et du patrimoine - CAPA |

5,0 % |

24,8 |

|

Domaine national de Chambord |

47,3 % |

34,8 |

|

Musée national Picasso-Paris |

39,2 % |

15,1 |

|

Palais de la Porte Dorée |

7,9 % |

19,3 |

|

CMN |

40,0 % |

232,4 |

|

Grand Palais-Réunion des musées nationaux |

5,4 % |

169,3 |

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

Les deux opérateurs de réseau, le Grand Palais - Réunion des musées nationaux (GrandPalaisRmn) et le Centre des monuments nationaux (CMN), connaissent des situations très différentes : le premier a une part de recettes de billetterie faible par rapport à ses ressources totales (5,4 %), tandis que cette part est particulièrement élevée pour le CMN (40 %).

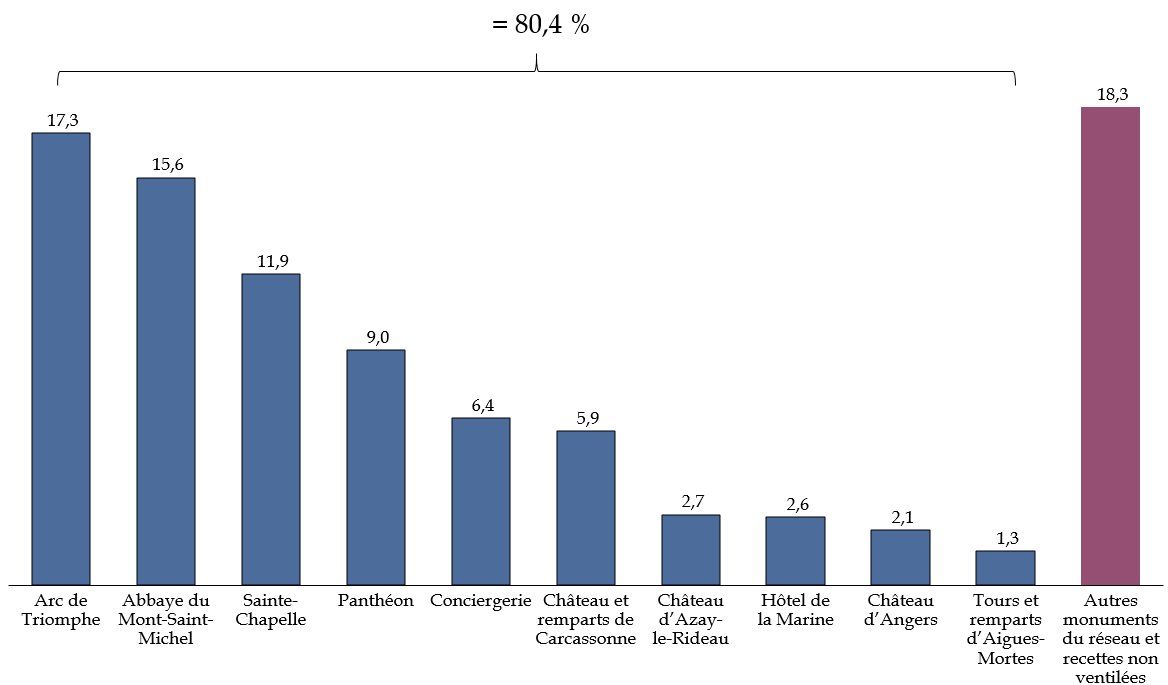

Les recettes de billetterie du CMN sont tirées vers le haut par quelques monuments très emblématiques, tels que l'Arc de Triomphe qui, à lui seul, représente 18,5 % des recettes de billetterie de l'opérateur en 2025, et 7,4 % de ses recettes totales. Plus largement, les dix principaux monuments, sur les 110 que gère le CMN, représentent à eux seuls 80,4 % de ses recettes de billetterie et 32,2 % de ses recettes totales.

Répartition des recettes de billetterie au

sein du

Centre des monuments nationaux

(en millions d'euros et en %)

|

Monuments |

Recettes de billetterie 2025 (en millions d'euros) |

Part dans le total des recettes de billetterie |

Part dans le total des ressources du CMN |

|

Arc de Triomphe |

17,3 |

18,5 % |

7,4 % |

|

Abbaye du Mont-Saint-Michel |

15,6 |

16,8 % |

6,7 % |

|

Sainte-Chapelle |

11,9 |

12,8 % |

5,1 % |

|

Panthéon |

9,0 |

9,7 % |

3,9 % |

|

Conciergerie |

6,4 |

6,9 % |

2,8 % |

|

Château et remparts de Carcassonne |

5,9 |

6,4 % |

2,5 % |

|

Château d'Azay-le-Rideau |

2,7 |

3,0 % |

1,2 % |

|

Hôtel de la Marine |

2,6 |

2,8 % |

1,1 % |

|

Château d'Angers |

2,1 |

2,2 % |

0,9 % |

|

Tours et remparts d'Aigues-Mortes |

1,3 |

1,4 % |

0,6 % |

|

Total des dix principaux monuments |

74,8 |

80,4 % |

32,2 % |

|

Autres monuments du réseau et recettes non ventilées |

18,3 |

19,6 % |

7,8 % |

|

Total |

93,1 |

100,0 % |

40 % |

Source : commission des finances, d'après données transmises par le Centre des monuments nationaux

Répartition des recettes de billetterie au

sein

du Centre des monuments nationaux

Source : commission des finances, d'après données transmises par le Centre des monuments nationaux

La faible part de billetterie du GrandPalaisRmn dans ses ressources totales ne traduit pas une faible fréquentation ou une faible attractivité de ses musées, mais plutôt la diversité des missions de l'opérateur, qui est à la fois gestionnaire de certains lieux, producteur d'expositions et prestataire de services pour les musées nationaux.

Ces missions ne se limitent d'ailleurs pas aux services à compétence nationale non dotés de la personnalité morale, mais il peut également agir comme prestataire pour les opérateurs individuels du programme 175 « Patrimoines ». Enfin, contrairement au CMN, les musées les plus visités ne relèvent pas du réseau du GrandPalaisRmn, mais sont des opérateurs autonomes, comme le musée du Louvre.

Cette part faible tient également à un facteur conjoncturel. Le modèle économique de GrandPalaisRmn demeure en effet fortement dépendant de l'exploitation du Grand Palais. Le Grand Palais a fermé en mars 2021 pour une importante campagne de restauration et n'a rouvert complètement au public qu'en juin 2025. Durant cette période, une partie de l'activité a été transférée au Grand Palais éphémère ou dans d'autres lieux, sans que ceux-ci puissent entièrement reproduire la capacité d'accueil et les recettes associées au monument historique14(*).

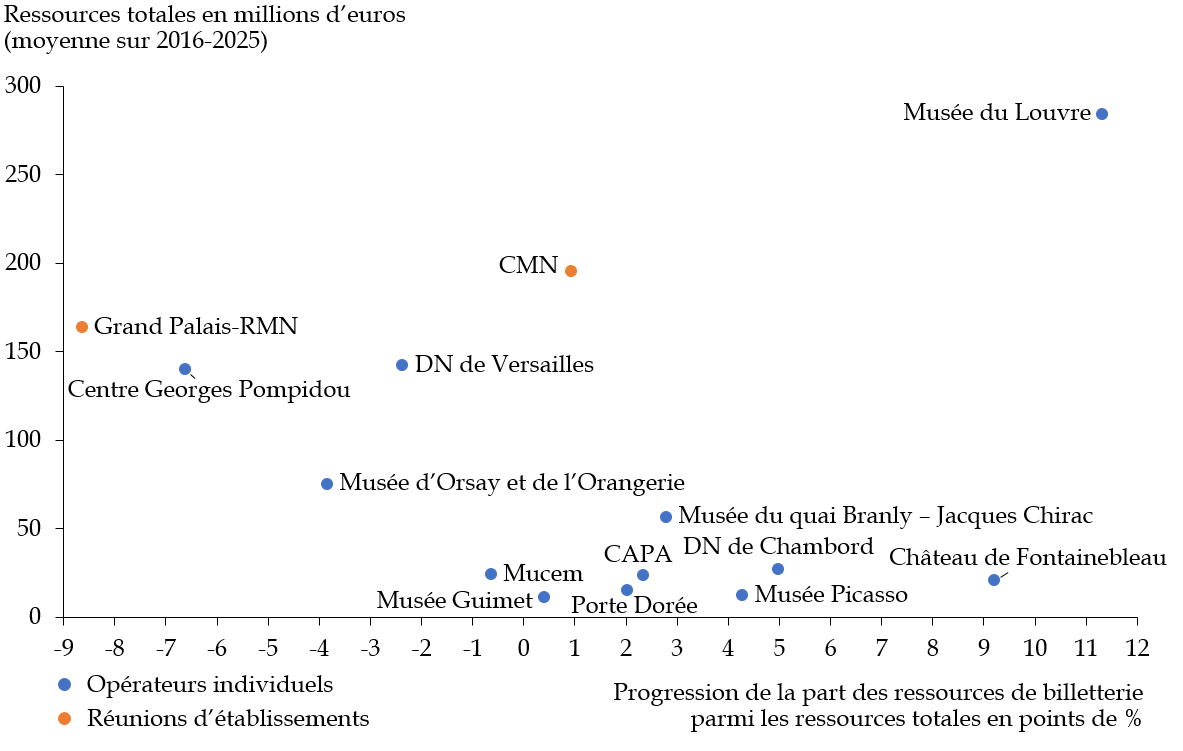

b) Des évolutions de recettes de billetterie contrastées, sans corrélation avec la taille des établissements

La variation de la part de la billetterie depuis 2016 n'apparaît pas corrélée à la taille des établissements. Le musée du Louvre connaît une progression importante de la part de ses recettes de billetterie dans ses ressources propres, tandis que les autres établissements les plus gros, comme le domaine national de Versailles, voient cette part reculer.

Pour les plus petits établissements, les profils sont variés, même si la tendance est plutôt à une plus grande dynamique des recettes de billetterie. Les hausses et les baisses résultent ainsi de trajectoires et de stratégies propres à chaque établissement.

Progression de la part des recettes de billetterie

selon le niveau de ressources

des établissements patrimoniaux entre

2016 et 2025

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

Progression de la part des recettes de billetterie

et niveau de ressources

des établissements patrimoniaux entre 2016

et 2025

|

Établissement |

Évolution de la part des recettes de billetterie dans les ressources totales entre 2016 et 2025 (en points de %) |

Moyenne des ressources totales entre 2016 et 2025 (millions d'euros) |

|

Musée du Louvre |

11,3 |

284,3 |

|

DN de Versailles |

- 2,4 |

142,3 |

|

Château de Fontainebleau |

9,2 |

21,0 |

|

Musée d'Orsay et de l'Orangerie |

- 3,8 |

75,2 |

|

Centre Georges Pompidou |

- 6,6 |

140,0 |

|

Musée du quai Branly - Jacques Chirac |

2,8 |

56,6 |

|

Mucem |

- 0,6 |

23,9 |

|

Musée Guimet |

0,4 |

11,3 |

|

CAPA |

2,3 |

23,4 |

|

DN de Chambord |

5,0 |

27,3 |

|

Musée Picasso |

4,3 |

12,3 |

|

Porte Dorée |

2,0 |

15,1 |

|

CMN |

0,9 |

195,4 |

|

Grand Palais-RMN |

- 8,6 |

163,8 |

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

3. Le développement de la billetterie ne doit pas conduire à un désengagement de l'État

Les organisations syndicales auditionnées par les rapporteurs spéciaux portent un regard critique sur la progression de la part des ressources propres dans le financement des établissements : elles jugent qu'il s'agit d'un transfert progressif du financement des musées de l'État vers les visiteurs, au détriment de l'objectif d'accessibilité des musées.

Cette évolution soulève, à leurs yeux, un risque de marchandisation et de mise en concurrence des établissements. Les musées les plus fréquentés et les plus capables de générer des recettes seraient favorisés, tandis que les petits établissements, les missions scientifiques ou les activités peu rentables disposeraient de moins de moyens.

Les représentants des musées auditionnés par les rapporteurs spéciaux étaient quant à eux plus positifs sur le développement des recettes de billetterie, mais ils mettaient également en garde contre le risque de substitution des ressources propres aux financements publics.

Les représentants du musée du Louvre ont notamment indiqué qu'ils jugent indispensable de disposer de ressources propres dynamiques, et plus généralement de diversifier le financement, mais ils ont insisté sur le fait que la SCSP ne doit pas diminuer à due concurrence, notamment car une grande partie de ses charges est incompressible (sécurité, entretien et mise aux normes du bâtiment, etc.).

Une réduction de la SCSP à mesure que les recettes propres progressent pourrait également créer un « effet de cliquet », au sens où les établissements, voyant que la SCSP diminue à mesure que les recettes de billetterie augmentent, décideraient volontairement de ne pas développer leurs recettes de billetterie.

Interrogée sur ce sujet, la DGPA a indiqué que, dans le cadre du dialogue budgétaire, les besoins de subvention sont appréciés en tenant compte de l'ensemble des recettes attendues, y compris celles issues de la billetterie, et donc qu'une politique tarifaire dynamique « peut avoir un impact sur le niveau de la SCSP ». L'administration ne présente toutefois pas cette relation comme une réduction automatique de la subvention, mais comme un élément de l'équilibre budgétaire global de chaque opérateur.

Les données agrégées nuancent toutefois ce risque : hors GrandPalaisRmn, la SCSP a progressé de 35,0 % entre 2016 et 2025 contre environ 20,7 % d'inflation cumulée15(*). Une partie significative de la hausse de la SCSP moyenne est toutefois portée par des mesures de périmètre.

Jusqu'en 2019, une partie importante des agents affectés à Versailles était encore rémunérée directement par le ministère de la Culture, sur les crédits de personnel du programme 224 « Soutien aux politiques du ministère de la culture ». Ces dépenses ne figuraient donc pas dans la SCSP de l'établissement. À compter de 2020, Versailles a reçu la pleine délégation de gestion de ces personnels, et 32,3 millions d'euros de masse salariale ont été transférés vers sa SCSP.

Le même phénomène affecte le CMN ainsi que l'établissement du musée d'Orsay et du musée de l'Orangerie. Pour le CMN, la gestion de 350 équivalents temps plein, jusque-là rémunérés directement par le ministère, lui a été transférée à compter du 1er avril 2019, avec un abondement de 17,4 millions d'euros de sa SCSP, ainsi que 7,1 millions d'euros de versement complémentaire en 2020. Pour le second, 23,8 millions d'euros ont été intégrés à la SCSP de l'établissement en 2020, qui correspondent à la masse salariale d'agents jusque-là rémunérés directement par le ministère.

Si l'on retranche ces effets de périmètre, alors la hausse de la SCSP moyenne des opérateurs (hors GrandPalaisRmn) n'est plus que de 4,9 % entre 2016 et 2025, contre une inflation cumulée de 20,7 %16(*).

Pour trois d'entre eux, le Musée du Louvre, le Musée du quai Branly - Jacques Chirac et le Mucem, le montant de la SCSP est plus faible en euros courants en 2025 qu'il ne l'était en 2016.

Évolution de la SCSP entre 2016 et 2025 du

musée du Louvre,

du musée du quai Branly et du

Mucem

(en millions d'euros)

|

Établissement |

SCSP 2016 |

SCSP 2025 |

Évolution en montant |

Évolution |

|

Musée du Louvre |

91,8 |

90,6 |

- 1,2 |

- 1,3 % |

|

Musée du quai Branly - Jacques Chirac |

44,0 |

43,3 |

- 0,8 |

- 1,8 % |

|

Mucem |

17,8 |

17,2 |

- 0,6 |

- 3,2 % |

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

Pour le musée du quai Branly et le Mucem, cette baisse résulte pour l'essentiel de mesures d'économies prises en 2025, à hauteur de 2 millions d'euros pour le premier et de 1,5 million d'euros pour le second.

La SCSP du Louvre était quant à elle restée proche de 92 à 94 millions d'euros entre 2016 et 2019. La principale rupture est intervenu en 2020, lorsque le Gouvernement a décidé de réduire sa subvention d'environ 11 millions d'euros, soit près de 15 %17(*). Cette diminution devait financer par redéploiement d'autres priorités patrimoniales et elle était expressément justifiée par la capacité du Louvre à dégager des ressources propres supplémentaires18(*). Elle était en outre présentée comme la contrepartie d'une plus grande souplesse dans la gestion de sa masse salariale et de ses emplois.

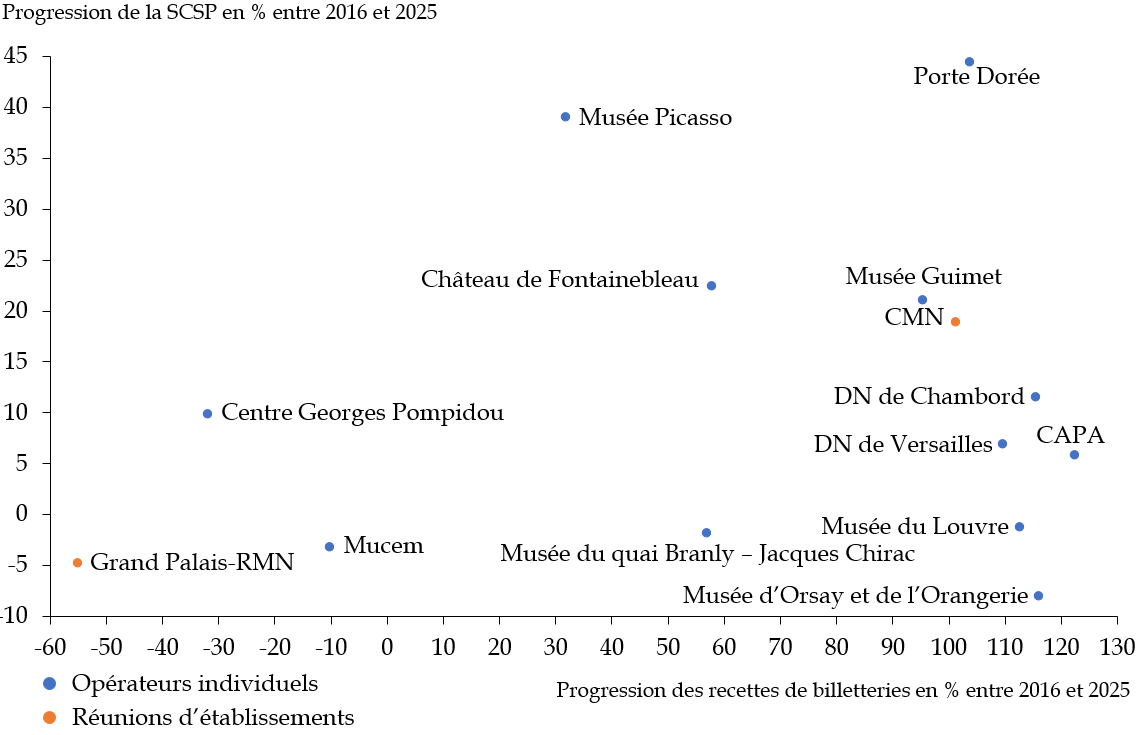

Toutefois, il est impossible de manière générale d'établir une corrélation entre l'évolution de la SCSP et celle des recettes de billetterie. Par exemple, au Musée du Louvre, la billetterie augmente de 112,8 % tandis que la SCSP diminue de 1,3 %, alors qu'au Domaine national de Chambord, la billetterie augmente de 115,6 %, mais la SCSP progresse de 11,5 %.

Progression de la SCSP selon la progression des

recettes de billetterie

des établissements patrimoniaux entre 2016

et 2025

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

Même s'il est impossible de dégager une tendance générale, il convient de veiller à ce que les établissements ne soient pas « punis » pour avoir dégagé des recettes de billetterie.

B. DES HAUSSES TARIFAIRES FINANCIÈREMENT UTILES POUR LES ÉTABLISSEMENTS, DONT LES EFFETS SUR LES PUBLICS RESTENT DIFFICILES À ISOLER

1. Des tarifs qui progressent plus rapidement que l'inflation dans la quasi-totalité des établissements

Entre 2015 et 2025, les tarifs pleins des musées et établissements patrimoniaux étudiés ont connu une progression généralisée.

Les augmentations les plus fortes concernent notamment le Domaine national de Chambord, dont le tarif plein est passé de 11 à 19 euros, soit une progression de 72,7 %, et la Cité de l'architecture et du patrimoine, où il est passé de 8 à 13 euros, soit une hausse de 62,5 %. S'agissant de la CAPA, elle figure, avec le Mucem et le musée Guimet, parmi les musées dont les tarifs étaient les plus faibles en 2015.

Le tarif plein du Musée du Louvre, demeuré fixé à 15 euros pendant une grande partie de la période, a atteint 22 euros en 2024 et 2025, soit une augmentation de 46,7 % par rapport à 2015. Le tarif du Musée d'Orsay est passé de 11 à 14 euros, soit une progression de 27,3 %, tandis que celui du Musée national Picasso-Paris a augmenté de 12,50 à 16 euros, soit 28,0 %.

Cette évolution ne résulte toutefois pas d'une indexation régulière des tarifs sur l'inflation. Les grilles tarifaires sont généralement maintenues pendant plusieurs années, puis font l'objet de hausses ponctuelles parfois importantes. Le tarif du Louvre est ainsi resté stable à 15 euros de 2015 à 2023 avant de passer directement à 22 euros. À Fontainebleau, les augmentations ont été plus progressives, de 11 à 12 euros, puis à 13 euros, à 14 euros, avant une hausse à 17 euros en 2025.

Les années 2024 et 2025 marquent à cet égard une accélération des revalorisations. La hausse récente de l'inflation, l'augmentation des coûts de fonctionnement et la recherche de ressources propres supplémentaires ont en effet conduit plusieurs établissements à relever leurs tarifs à cette période.

Évolution des prix du tarif plein dans plusieurs établissements patrimoniaux entre 2015 et 2025

(en euros)

|

Musée |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

Évolution 2015-2025 |

|

DN de Chambord |

11 |

11 |

13 |

13 |

14,5 |

14,5 |

14,5 |

14,5 |

15,5 |

15,5 |

19 |

+ 72,7 % |

|

Louvre |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

22 |

22 |

+ 46,7 % |

|

CAPA |

8 |

8 |

8 |

8 |

8 |

9 |

9 |

9 |

9 |

9 |

13 |

+ 62,5 % |

|

Musée d'Orsay |

11 |

11 |

12 |

14 |

14 |

14 |

14 |

14 |

14 |

14 |

14 |

+ 27,3 % |

|

Musée Pablo Picasso |

12,5 |

12,5 |

12,5 |

12,5 |

13 |

14 |

14 |

14 |

14 |

16 |

16 |

+ 28,0 % |

|

Musée du quai Branly |

9 |

10 |

10 |

10 |

10 |

12 |

12 |

12 |

12 |

14 |

14 |

+ 55,6 % |

|

Mucem |

8 |

9,5 |

9,5 |

9,5 |

9,5 |

11 |

11 |

11 |

11 |

11 |

11 |

+ 37,5 % |

|

Centre Pompidou |

14 |

14 |

14 |

14 |

14 |

14 |

14 |

15 |

15 |

15 |

15 |

+ 7,1 % |

|

Château de Fontainebleau |

11 |

11 |

11 |

12 |

12 |

12 |

13 |

13 |

14 |

14 |

17 |

+ 54,5 % |

|

Musée de l'Orangerie |

9 |

9 |

9 |

9 |

9 |

12,5 |

12,5 |

12,5 |

12,5 |

11 |

11 |

+ 22,2 % |

|

Musée Guimet |

7,5 |

7,5 |

7,5 |

11,5 |

11,5 |

11,5 |

11,5 |

11,5 |

11,5 |

11,5 |

12 |

+ 60,0 % |

|

Domaine national de Versailles (billet château) |

15 |

15 |

18 |

18 |

18 |

18 |

18 |

18 |

18 |

21 |

21 |

+ 40 % |

|

Domaine national de Versailles (billet passeport sans les grandes eaux) |

18 |

18 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

24 |

24 |

+ 33,3 % |

Note : pour le domaine national de Versailles, le billet château a été supprimé en 2026 au profit du billet passeport, qui donne accès à l'ensemble du domaine.

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

Afin de comparer les tarifs à l'inflation, les deux séries ont été ramenées à un indice 100 en 2015.

Entre 2015 et 2025, l'inflation cumulée atteint environ 20,9 %, soit un indice de 120,9 en base 100 (2015).

L'indice atteint environ 172,7 pour le Domaine national de Chambord, 155,6 pour le Musée du quai Branly - Jacques Chirac, 146,7 pour le Musée du Louvre, 137,5 pour le Mucem et 127,3 pour le Musée d'Orsay. La hausse du tarif du Musée d'Orsay demeure ainsi relativement proche de l'inflation, tandis que celles de Chambord, du quai Branly et du Louvre la dépassent très nettement.

Le Centre national d'art et de culture Georges-Pompidou constitue la seule exception parmi les opérateurs étudiés. Son tarif plein ne progresse que de 7,1 % sur la période, pour atteindre un indice de 107,1 en 2025.

Comparaison de

l'évolution du tarif plein avec l'inflation

sur une sélection

de musées

(évolution appliquée à un indice en base 100)

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

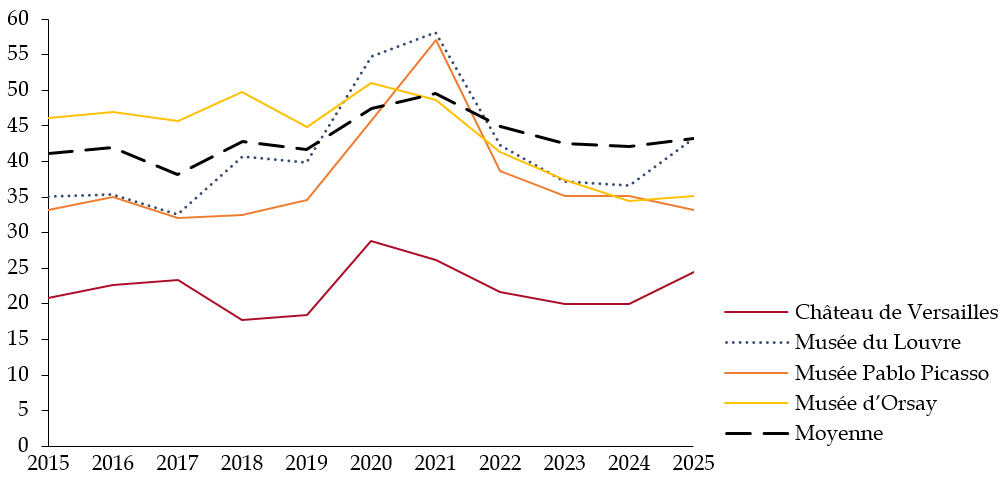

2. Des hausses tarifaires sans effet identifiable sur la fréquentation globale

Sur longue période, aucune corrélation nette n'apparaît entre l'évolution des tarifs et celle de la fréquentation. Entre 2015 et 2025, le château de Chambord et le musée Guimet combinent hausse tarifaire et hausse de fréquentation, tandis que le château de Fontainebleau et le musée Pablo Picasso connaissent au contraire une baisse de fréquentation malgré une hausse du tarif. Les musées du Louvre et d'Orsay augmentent leurs tarifs avec une fréquentation en hausse modérée.

La mission conjointe de l'Inspection générale des finances et de l'Inspection générale des affaires culturelles de 2015 sur l'évaluation de la politique de développement des ressources propres des organismes culturels de l'État est arrivée à une conclusion similaire sur la décennie précédente : « il ressort d'une analyse menée par la mission que l'augmentation des tarifs au cours des dix dernières années n'a pas eu un impact significatif statistiquement sur l'évolution du nombre de billets vendus »19(*).

Évolution du tarif plein et de la

fréquentation

de plusieurs opérateurs entre 2015 et 2025

(tarifs en euros)

|

Établissement |

Tarif plein 2015 |

Tarif plein 2025 |

Évolution du tarif plein 2015-2025 |

Fréquentation totale 2015 |

Fréquentation totale 2025 |

Évolution de la fréquentation 2015-2025 |

|

Château de Chambord |

11 |

19 |

+ 72,7 % |

783 350 |

1 218 055 |

+ 55,5 % |

|

Musée national des arts asiatiques - Guimet |

7,5 |

12 |

+ 60,0 % |

260 337 |

338 280 |

+ 29,9 % |

|

Château de Fontainebleau |

11 |

17 |

+ 54,5 % |

468 736 |

455 994 |

- 2,7 % |

|

Musée du Louvre |

15 |

22 |

+ 46,7 % |

8 369 432 |

9 045 775 |

+ 8,1 % |

|

Musée Picasso |

12,5 |

16 |

+ 28,0 % |

737 832 |

591 324 |

- 19,9 % |

|

Musée d'Orsay |

11 |

14 |

+ 27,3 % |

3 439 831 |

3 785 134 |

+ 10,0 % |

|

Château de Versailles |

15 |

21 |

+ 40,0 % |

7 427 672 |

8 302 636 |

+ 11,8 % |

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

L'examen des seules années de revalorisation tarifaire conduit au même constat : une hausse de tarif peut coïncider avec une baisse de fréquentation, comme au Louvre, à Guimet ou au musée Picasso, mais aussi avec une hausse, comme à Versailles, au musée d'Orsay, à Fontainebleau ou à Chambord.

Évolution du tarif plein et de la

fréquentation de plusieurs opérateurs

lors des années

de revalorisation du tarif

(tarifs en euros)

|

Établissement |

Années considérées |

Tarif plein initial |

Tarif plein après hausse |

Évolution du tarif plein |

Fréquentation initiale |

Fréquentation après hausse |

Évolution de la fréquentation |

|

Musée national des arts asiatiques - Guimet |

2017 ? 2018 |

7,5 |

11,5 |

+ 53,3 % |

318 504 |

274 163 |

- 13,9 % |

|

Musée du Louvre |

2023 ? 2024 |

15 |

22 |

+ 46,7 % |

8 807 668 |

8 681 079 |

- 1,4 % |

|

Château de Chambord |

2024 ? 2025 |

15,5 |

19 |

+ 22,6 % |

1 186 851 |

1 218 055 |

+ 2,6 % |

|

Château de Fontainebleau |

2024 ? 2025 |

14 |

17 |

+ 21,4 % |

425 982 |

455 994 |

+ 7,0 % |

|

Château de Versailles |

2016 ? 2017 |

15 |

18 |

+ 20,0 % |

6 701 193 |

7 714 389 |

+ 15,1 % |

|

Musée d'Orsay |

2017 ? 2018 |

12 |

14 |

+ 16,7 % |

3 177 842 |

3 687 228 |

+ 16,0 % |

|

Musée national Picasso |

2023 ? 2024 |

14 |

16 |

+ 14,3 % |

558 907 |

482 405 |

- 13,7 % |

Source : commission des finances, d'après les réponses des établissements et de la direction générale des patrimoines et de l'architecture au questionnaire des rapporteurs spéciaux

L'absence de corrélation visible ne signifie pas que la hausse des prix n'a aucun impact sur la fréquentation. Elle montre en revanche que la combinaison d'autres facteurs a des effets plus importants sur l'évolution de la fréquentation. Le même rapport de l'IGF et de l'IGAC souligne ainsi que seul l'effet de la conjoncture économique ressortait clairement dans les statistiques de fréquentation des musées.

3. Un rendement avéré, mais un risque d'éviction sociale mal mesuré

Dès lors que les revalorisations tarifaires ne provoquent pas une diminution équivalente de la fréquentation payante, elles se traduisent mécaniquement par une augmentation des recettes, et les hausses tarifaires ont un effet financier nettement identifiable.

Les établissements ayant procédé aux revalorisations les plus importantes sont ainsi généralement ceux dont les recettes ont le plus progressé : le domaine national de Chambord, la Cité de l'architecture et du patrimoine et le Musée national des arts asiatiques - Guimet combinent, par exemple, de fortes augmentations du tarif plein et une progression très soutenue de leur billetterie. À l'inverse, le Centre Pompidou, dont le tarif n'a que faiblement évolué, enregistre une diminution de ses recettes de billetterie sur la période.

L'absence d'effet clairement identifiable sur la fréquentation totale ne signifie cependant pas que les hausses tarifaires sont sans conséquence sur l'accessibilité des musées.

Une fréquentation stable peut en effet masquer une modification de la composition du public. Le renoncement de visiteurs disposant de revenus modestes ou souhaitant effectuer des visites régulières peut être compensé par la progression du tourisme international ou par la venue de publics moins sensibles au prix.

Une étude du Crédoc de 2016 indique qu'en 2014, 19 % des Français déclaraient avoir renoncé au moins une fois, au cours de l'année précédente, à visiter une exposition, un musée ou un monument parce que le prix était trop élevé. Cette proportion atteignait 25 % parmi les personnes disposant de bas revenus, 24 % parmi les vingt-cinq à trente-neuf ans et 26 % dans l'agglomération parisienne20(*).

Une enquête plus récente, datée de janvier 2024, indique que 36 % des Français avaient renoncé à une visite patrimoniale au cours des douze mois précédents pour cette même raison.

Ces données déclaratives ne permettent pas de mesurer précisément le nombre de visites effectivement perdues du fait d'une hausse déterminée, mais elles montrent néanmoins que le prix affecte inégalement les publics. Les catégories bénéficiant de la gratuité sont en partie protégées, mais les hausses peuvent peser sur les ménages aux revenus modestes ou intermédiaires.

C. UNE POLITIQUE TARIFAIRE DE PLUS EN PLUS SOPHISTIQUÉE

1. La dématérialisation des billetteries : un support essentiel de la diversification tarifaire, sans disparition du guichet

a) La généralisation de la vente en ligne et des créneaux horodatés

La sophistication croissante des politiques tarifaires repose largement sur la dématérialisation des billetteries.

La mise en place de la billetterie en ligne répond d'abord à un objectif d'amélioration de l'accueil du public, au sens où la vente en ligne permet de réduire les files d'attente et de mieux anticiper la fréquentation.

Dans un second temps, elle offre également aux établissements un levier de connaissance des publics et d'optimisation commerciale, en permettant d'identifier, entre autres, les taux de remplissage et les achats anticipés ou les prestations associées.

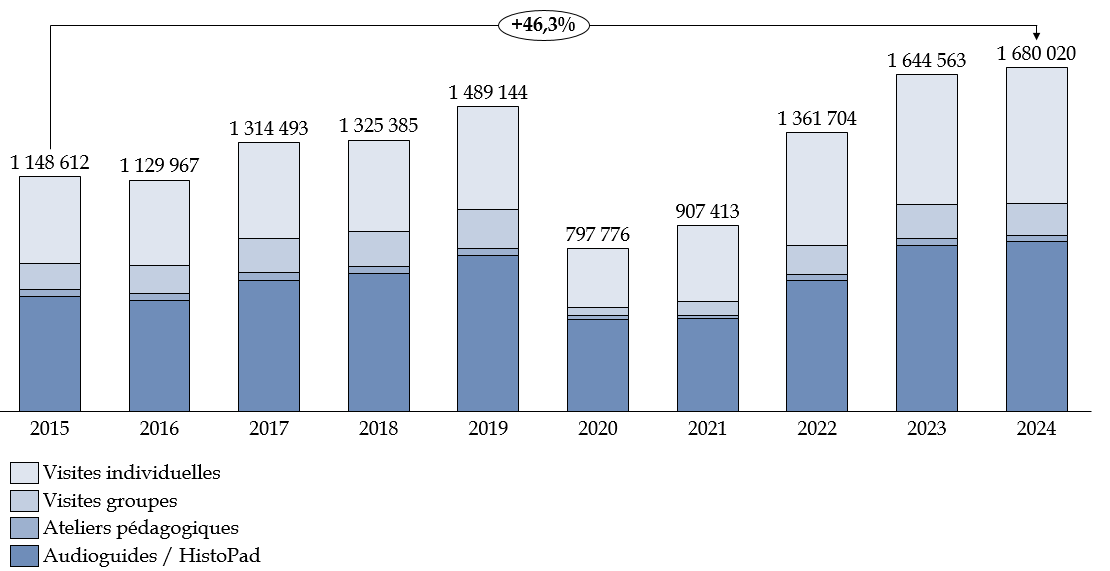

La progression de la vente en ligne est générale dans les plus gros établissements, et elle a connu une accélération avec la pandémie de Covid-19.

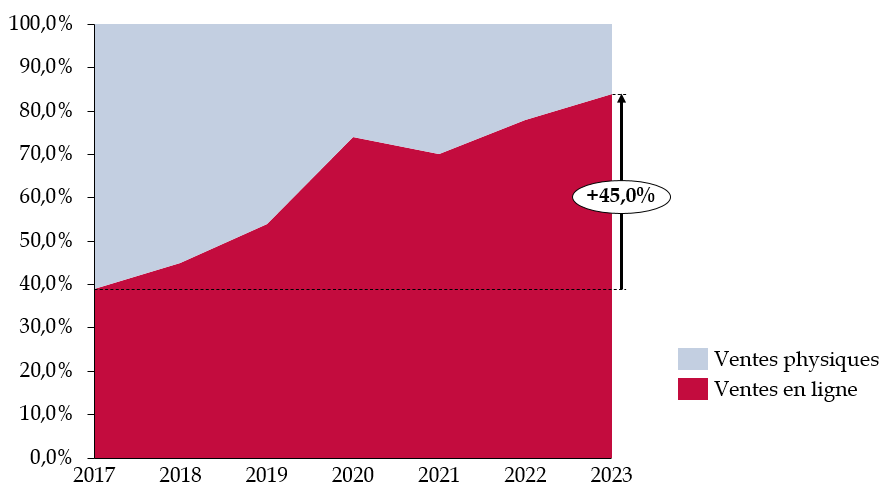

À titre d'exemple, la part de la vente en ligne dans la billetterie du domaine national de Versailles est passée de 39 % en 2017 à 84 % en 2023, avec notamment une hausse de 20 points entre 2019 et 2020. Toutefois, la part de la billetterie en ligne augmentait déjà les années précédentes à un rythme soutenu, et elle a continué de progresser après 2021.

Évolution de la part des ventes en ligne

dans la vente aux particuliers

du domaine national de Versailles

(en %)

Source : commission des finances, d'après les rapports d'activité annuels du domaine national de Versailles

Quant au musée du Louvre, les personnes auditionnées par les rapporteurs spéciaux ont indiqué que les réservations en ligne concernent désormais 88 % des ventes.

Le premier mandat de Jean-Luc Martinez, président-directeur du Louvre de 2013 à 2021, a d'ailleurs été marqué par le projet « Pyramide », c'est-à-dire le réaménagement des espaces d'accueil situés sous la pyramide, afin notamment de mieux gérer les flux de visiteurs et d'ouvrir de nouveaux points de vente physiques.

La Cour des comptes souligne que ce projet a amélioré les conditions d'accueil des visiteurs et de travail des agents, mais que dans le même temps, certains aménagements se sont rapidement révélés obsolètes, « notamment les espaces de guichets pour l'achat des billets sur place », en raison de la montée en charge de la réservation en ligne à partir de 2019, puis plus encore après la crise sanitaire de 2020-202121(*).

Le développement de la billetterie en ligne ne s'est pas limité à dématérialiser l'acte d'achat : il a permis de généraliser la billetterie horodatée. À la différence d'un billet vendu en ligne sans contrainte horaire, le billet horodaté associe l'entrée à un créneau déterminé et permet de plafonner le nombre de réservations pour chaque tranche horaire.

Pour le musée du Louvre, l'horodatage constitue avant tout un instrument de gestion des flux. Alors que l'établissement est soumis depuis 2022 à une jauge de 30 000 visiteurs par jour, il permet de mieux répartir les arrivées au cours de la journée, de limiter les pics de fréquentation sous la pyramide et de réduire les files liées à l'achat des billets sur place.

En dix ans, la billetterie horodatée s'est généralisée dans les établissements. Le rapport de l'IGF et de l'IGAC de 2015 sur la politique de développement des ressources propres des organismes culturels de l'État indique qu'à la date de rédaction du rapport, c'est-à-dire en 2014, trois établissements sur les quatorze analysés avaient mis en place une billetterie horodatée pérenne : la Cité de la musique, le Grand Palais - RMN et Universcience. Le domaine national de Versailles ne l'appliquait qu'aux groupes, et le Musée d'Orsay ne l'avait mis en place que de manière ponctuelle22(*).

Désormais, la quasi-totalité des établissements concernés a mis en place ce type de billetterie horodatée.

Comparaison de la mise en place d'une billetterie

horodatée

pour plusieurs établissements culturels entre 2014

et 2025

|

Établissement |

Situation en 2014 |

Situation en 2025 |

|

Bibliothèque nationale de France |

Non |

Seulement pour les visites guidées |

|

Centre national d'art et de culture Georges-Pompidou |

Non |

Seulement pour certaines expositions ou événements |

|

Château de Fontainebleau |

Non |

Non, sauf pour certaines activités |

|

Château de Versailles |

Pour les groupes uniquement |

Oui |

|

Cité de la musique |

Oui |

Oui |

|

Centre des monuments nationaux |

Non |

Oui pour certains monuments |

|

Domaine national de Chambord |

Non |

Non, sauf pour certaines activités |

|

Musée national des arts asiatiques - Guimet |

Non |

Oui |

|

Musée d'Orsay |

De manière ponctuelle |

Oui |

|

Musée du Louvre |

Non |

Oui |

|

Musée du quai Branly - Jacques Chirac |

Non |

Oui |

|

Opéra national de Paris - visite du Palais Garnier |

Non |

Oui |

|

GrandPalaisRmn |

Oui |

Oui |

|

Universcience |

Oui |

Oui |

Source : commission des finances, d'après le rapport de l'Inspection générale des finances et de l'Inspection générale des affaires culturelles sur l'évaluation de la politique de développement des ressources propres des organismes culturels de l'État de mars 2015 (page 16) pour 2014, et les sites internet des établissements concernés pour 2025

La forte progression de la dématérialisation a néanmoins surtout concerné les plus gros établissements. La raison principale est fonctionnelle, puisque les grands établissements ont besoin de la billetterie en ligne pour organiser la rareté des créneaux et lisser les flux.

Le CMN a par exemple indiqué aux rapporteurs spéciaux que son taux de billetterie en ligne demeure limité à environ 25 %, car une grande partie de ses monuments ne nécessitent pas la mise en place de telles mesures de régulation.