- 1. Introduction

- 2. Suisse

- a) Panorama du secteur à but non lucratif en

Suisse

- b) Les associations

- (1) Cadre juridique

- (a) Des personnes morales

caractérisées par un « but

idéal »

- (b) L'inscription au registre du commerce

- (2) Le contrôle (ou révision) des

comptes : des différences en fonction de la taille des

associations

- (3) Ressources des associations : l'apport

décisif des dons et du bénévolat

- c) Les fondations suisses : une tradition

ancienne, une dynamique renforcée depuis le début des

années 2000

- (1) Définition

- (2) Les fondations suisses :

chiffres-clés

- (3) Cadre juridique

- d) Statut fiscal des associations et fondations

- (1) Les associations, des personnes morales

imposables

- (2) L'exonération fiscale pour

utilité publique : critères d'appréciation

- (3) L'exonération fiscale pour

utilité publique : une compétence cantonale

- e) Contrôle des OBNL

- (1) Les fondations : un contrôle qui

repose sur de nombreuses autorités de surveillance

- (2) La question de la transparence et de la lutte

contre le blanchiment d'argent

- (3) La question du contrôle des subventions

- a) Panorama du secteur à but non lucratif en

Suisse

- 3. Royaume-Uni

- a) L'augmentation du nombre de charities depuis

les années 1990 et leur implication croissante dans les services

publics

- b) Le cadre juridique du secteur caritatif : le

Charity Act de 2011

- (1) Définition des charities : les

notions décisives de « fins caritatives » et

d'« intérêt général »

- (2) Des structures juridiques diverses

- (3) Création, gestion et gouvernance des

organismes caritatifs

- (4) Modifications apportées au Charity Act

par le législateur en 2016 et 2022

- c) Un organe de régulation

indépendant : la Charity commission

- (1) Rôle et statut

- (2) Le contrôle du respect de l'exigence

d'intérêt général (public benefit)

- (3) Les enquêtes de la Charity

commission

- (a) Fondement juridique

- (b) Exemples d'enquêtes de la commission

liées au fonctionnement et à la gestion financière

d'organismes caritatifs

- (c) Une préoccupation récente :

charities et « promotion de l'extrémisme »

- d) Les chiffres clés du secteur caritatif

britannique : plus de 200 000 charities au Royaume-Uni

- (1) Un secteur contrasté sur le plan

financier

- (2) Salariés et bénévoles

- (3) Les dépenses du secteur caritatif

- (4) Les sources de financement du secteur

caritatif

- e) Le régime fiscal du secteur

caritatif : 6,7 milliards de livres d'allègements fiscaux en

2024-2025

- f) Le cas spécifique des petites structures

(small charities)

- (1) Des fragilités aggravées par le

contexte économique actuel

- (2) Un sujet de préoccupation pour les

parlementaires britanniques

- a) L'augmentation du nombre de charities depuis

les années 1990 et leur implication croissante dans les services

publics

- 4. Italie

- a) Cadre juridique : le code du « tiers

secteur »

- (1) La notion d'« entité du

tiers secteur » (ETS)

- (2) Les différentes ETS

- (3) Les activités d'intérêt

général, un élément décisif de la

définition d'ETS

- (4) Le contrôle du tiers secteur : une

compétence du ministère du travail et des politiques

sociales

- (5) L'obligation d'inscription au Registre

national unique du tiers secteur (RUNTS)

- (6) Autres obligations

- b) Statistiques :

360 061 organismes à but non lucratif, dont

136 311 inscrits au registre national du tiers secteur

- c) Relations des ETS avec l'autorité

publique

- (1) Le principe de subsidiarité et la

révision constitutionnelle de 2001

- (2) Une logique d'administration partagée

(amministrazione condivia)

- (3) Subsidiarité et administration

partagée dans les lois régionales relatives aux relations avec

les ETS

- d) Ressources et fiscalité des ETS

- (1) Ressources des ETS

- (2) Mesures fiscales encourageant les dons aux ETS

- (3) Régime fiscal des ETS

- a) Cadre juridique : le code du « tiers

secteur »

Juin 2026

- LÉGISLATION COMPARÉE -

NOTE

sur

LA PHILANTROPIE

_____

Italie - Suisse - Royaume-Uni

_____

Cette note a été réalisée en juin 2026 à la demande de la commission d'enquête sur les mécanismes de financement des politiques publiques par des organismes, sociétés ou fondations de droit privé et des risques en matière d'influence, d'absence de transparence financière et d'entrave au fonctionnement de la démocratie

AVERTISSEMENT

Ce document constitue un instrument de travail élaboré à la demande des sénateurs, à partir de documents en langue originale, par la division de la Législation comparée de la direction de l'initiative parlementaire et des délégations. Il a un caractère informatif et ne contient aucune prise de position susceptible d'engager le Sénat.

1. Introduction

À la demande de la commission d'enquête « sur les mécanismes de financement des politiques publiques par des organismes, sociétés ou fondations de droit privé et des risques en matière d'influence, d'absence de transparence financière et d'entrave au fonctionnement de la démocratie », la division de la législation comparée a effectué une étude sur le secteur associatif en Suisse, au Royaume-Uni et en Italie. Il s'agissait notamment, suivant les orientations de la commission d'enquête, d'évaluer le niveau d'encadrement des actions philanthropiques dans ces trois pays.

De manière générale, le monde associatif peut être défini par l'absence de recherche de profit ainsi que par la poursuite d'objectifs civiques et de l'intérêt public ou mutuel. Selon les pays, les termes permettant de qualifier ce secteur sont divers : secteur à but non lucratif, tiers secteur, société civile, secteur indépendant, économie sociale, secteur caritatif, secteur bénévole... L'Italie privilégie la notion de tiers secteur ; les termes de voluntary sector et de charities soulignent l'importance attachée, au Royaume-Uni, aux notions de bénévolat et de bienfaisance1(*).

Cette étude analyse donc, pour chacun des pays choisis, le cadre juridique du secteur à but non lucratif, le rôle de celui-ci dans l'économie et la société, le régime fiscal de l'action du monde associatif ainsi que la portée du contrôle exercé sur ses acteurs.

En Suisse et au Royaume-Uni, le secteur caritatif s'appuie sur une longue tradition, principalement axée à l'origine sur les fondations en Suisse et, au Royaume-Uni, sur les oeuvres de bienfaisance.

En Suisse, la Constitution garantit la liberté d'association ; en Italie, elle consacre l'action des « entités du tiers secteur », considérées comme des partenaires de l'action publique dont les interventions s'inscrivent dans une logique de subsidiarité qui encourage l'« action autonome des citoyens [...] pour l'exercice de toute activité d'intérêt général ». Dans cet esprit, diverses lois régionales visent à promouvoir une « administration partagée » entre les régions italiennes et les acteurs du monde associatif de leur territoire.

Le contrôle du secteur caritatif s'appuie depuis le XIXe siècle, au Royaume-Uni, sur la Charity commission, organe indépendant chargé de recevoir les plaintes concernant le fonctionnement des organismes à but non lucratif et d'y répondre par des enquêtes. En Italie, le contrôle du tiers secteur relève du ministère chargé du travail et des politiques sociales. En Suisse, le contrôle des fondations dépend de diverses « autorités de surveillance », en fonction de l'échelon territorial compétent.

2. Suisse

Avec plus de 13 500 fondations et 15 fondations pour 10 000 habitants, soit « six fois plus que l'Allemagne ou les États-Unis », la Suisse est « l'un des plus grands centres philanthropiques du monde »2(*). La Croix-Rouge, dont la création remonte aux années 1860, témoigne de l'ancienneté du secteur caritatif en Suisse, où « le travail bénévole et non rémunéré [...] reste un pilier de la cohésion sociale »3(*).

Selon une étude publiée en janvier 2026 par l'Université de Zurich4(*), la mesure statistique du secteur à but non lucratif constitue toutefois un réel « défi méthodologique »5(*) malgré l'importance traditionnelle de ce secteur en Suisse6(*). Si le nombre de fondations semble bien documenté, le nombre d'associations est évalué à « près de 100 000 »7(*), en lien avec l'absence de répertoire national des associations8(*).

L'étude précitée de 2026 définit les organismes à but non lucratif (OBNL) comme des organisations privées qui « n'appartiennent ni à l'État, ni à des investisseurs privés », qui « ne distribuent pas de bénéfices à leurs propriétaires » et qui « poursuivent un intérêt public ou mutuel ». Ces auteurs jugent cependant difficile de connaître précisément le périmètre actuel des OBNL, notamment parce que ces organisations recouvrent « de multiples formes juridiques et activités économiques » 9(*).

a) Panorama du secteur à but non lucratif en Suisse

Les données ci-après s'appuient sur une étude datée de 201010(*), qui constitue la seule analyse globale du secteur non lucratif suisse disponible à ce jour11(*).

Selon ce document, le « tiers secteur » compte alors environ 90 000 OBNL. Ces structures contribuent à hauteur d'environ 4,7 % du produit intérieur brut (PIB) de la Suisse ; 6 % si l'on intègre le travail bénévole (aux prix du marché), qui correspond à 80 000 équivalents temps plein (ETP).

S'agissant de la forme juridique des OBNL, on observe des différences en fonction des secteurs : si les fondations sont davantage présentes dans le domaine de la santé, le statut d'association concerne plus couramment les organisations culturelles, de loisirs et sportives, ainsi que les organisations économiques et professionnelles. Les auteurs de cette étude présentent à cet égard les constats suivants :

- « les associations ont plutôt un caractère démocratique de base et participatif, tandis que les fondations ont davantage un caractère élitiste » ;

- les associations culturelles, professionnelles, de loisirs et de sport « dépendent d'un large ancrage au sein de la population et des groupes sociaux qu'elles représentent » ;

- « les organisations du secteur de la santé [dans lequel les fondations sont davantage présentes] ont en revanche avant tout une fonction caritative qui, d'un point de vue historique, a été assumée par les élites sociales [...] ; l'élément démocratique de base y est plus souvent considéré comme un facteur perturbateur que comme un élément de soutien ».

Les OBNL sont par ailleurs des employeurs importants (180 000 ETP, soit 4,5 % du volume de travail en Suisse : plus que l'agriculture et le secteur bancaire à l'époque de l'élaboration de cette étude).

Le secteur social et celui de la santé sont les plus professionnalisés (ils représentent 30 % et 19 % des emplois du tiers secteur). Les dépenses de personnel représentent 76,8 % de celles des OBNL du secteur de la santé ; 75,3 % pour les organismes du secteur social. Le contraste est net par rapport aux OBNL intervenant dans le domaine sportif (30 % seulement). Environ 10 % des salariés des OBNL travaillent par ailleurs dans le domaine de l'éducation et de la recherche.

En 2010, les dépenses des OBNL s'élèvent à plus de 21 milliards de francs suisses. Quant aux recettes, l'étude observe que les OBNL se financent à hauteur de 14 milliards de francs suisses (rémunérations de prestations, cotisations des membres, contributions de sponsors et revenus de leur patrimoine), les ressources extérieures représentant quelque 11 milliards de francs suisses (2 milliards pour les dons ; 9 milliards s'agissant des contributions financières de l'État).

Cette étude distingue en outre deux catégories d'OBNL :

- ceux qui « remplissent principalement des fonctions de services » (établissements d'enseignement, organisations du secteur social et du secteur de la santé, associations axées sur le logement et l'emploi), qui dominent en termes d'effectifs ;

- et ceux qui effectuent des « prestations pour défendre les intérêts de leurs membres et les représenter à l'extérieur » (organisations culturelles, sportives et de loisirs, de défense de valeurs spirituelles, organisations professionnelles et patronales...)

Les ressources des OBNL sont classées en trois groupes principaux :

- les rémunérations de prestations sont des ressources internes à ces organismes (cotisations des membres, recettes de ventes de prestations, fonds de sponsors, revenus d'investissements) : 57 % des ressources des OBNL ; 67 % de celles des associations ;

- les recettes provenant de dons (des ménages, des entreprises ou des fondations) représentent 8 % des ressources des fondations et la même proportion de celles des associations ;

- les contributions publiques comprennent tous les financements provenant d'organismes publics, y compris les subventions et les contributions reçues en contrepartie de contrats de prestations : 35 % des ressources des OBNL ; 25 % de celles des seules associations.

Les rémunérations de prestations sont en 2010 la principale source de revenus du tiers secteur, avant les contributions publiques. L'action sociale et la santé représentent 35,5 % et 32,5 % de l'ensemble des prestations rémunérées du secteur tertiaire. Pour les associations, qui perçoivent souvent moins de contributions publiques, ces ressources sont déterminantes.

Les poids respectifs de ces trois sources de revenus diffèrent selon le domaine d'activité : à titre d'exemple, les affaires sociales représentent plus de 40 % des contributions publiques ; 0,4 % seulement pour les associations de protection des consommateurs. Les dons représentent 9,3 % des ressources dans le domaine des affaires internationales ; 1,9% dans le domaine de l'éducation et de la recherche. Les rémunérations de prestations représentent 26 % des recettes dans le domaine de la santé ; 1,6 % dans le domaine de la protection de l'environnement.

b) Les associations

(1) Cadre juridique

L'article 23 de la Constitution fédérale de la Confédération suisse garantit la liberté d'association. Il prévoit que « Toute personne a le droit de créer des associations, d'y adhérer ou d'y appartenir et de participer aux activités associatives », et que « Nul ne peut être contraint d'adhérer à une association ou d'y appartenir »12(*).

Les associations sont régies par les articles 60 à 79 du code civil suisse13(*).

(a) Des personnes morales caractérisées par un « but idéal »

L'article 6014(*) définit tout d'abord les associations par leur but. Celui-ci s'inscrit dans un spectre large : les associations peuvent être « politiques, religieuses, scientifiques, artistiques, de bienfaisance, de récréation ou autre » ; elles ne doivent pas avoir un « but économique ». Selon une fiche pratique destinée à guider les fondateurs d'associations dans leurs démarches, « L'association doit avoir un but idéal et poursuivre une activité sociale, culturelle, politique, sportive ou toute autre activité non économique. [...] Il convient de formuler ce but de façon aussi précise et compréhensible que possible, puisqu'il décrit la raison d'être de l'association »15(*).

La création d'une association relève d'un formalisme allégé : la personnalité juridique s'acquiert sans qu'une démarche d'inscription soit nécessaire16(*), du seul fait que les statuts expriment « la volonté d'être organisée corporativement ». L'unique exigence concernant les statuts est qu'ils soient « rédigés par écrit et contiennent les dispositions nécessaires sur le but, les ressources et l'organisation de l'association » (article 60).

Selon une fiche pratique disponible sur le site d'une association spécialisée dans le conseil au secteur associatif, il peut exister des associations « sans membres », dans lesquelles « l'assemblée générale regroupe les mêmes personnes que les réunions du comité »17(*). Ces « associations de comité » doivent toutefois respecter, comme les autres associations, les règles relatives au processus démocratique (convocation d'une assemblée générale, votes, élections...)18(*) prévues par les articles 64 à 68 du code civil qui traitent des compétences de l'assemblée générale, qualifiée de « pouvoir suprême de l'association »19(*), et de l'exercice du droit de vote au sein de celle-ci.

Enfin, les articles 76 à 79 concernent la dissolution des associations :

- à l'initiative de l'association, « en tout temps » (article 76) ;

- « de par la loi », « lorsque l'association est insolvable ou lorsque sa direction ne peut être constituée statutairement » (article 77) ;

- par décision de justice, « lorsque le but de l'association est illicite ou contraire aux bonnes moeurs » (article 78).

(b) L'inscription au registre du commerce

L'article 61 prescrit l'enregistrement au registre du commerce des associations qui conduisent des activités commerciales. Selon des informations pratiques dispensées sur le site du Conseil fédéral20(*), l'absence de but lucratif21(*) qui caractérise les associations n'est pas incompatible avec des activités commerciales telles que, par exemple, la vente d'objets, pour autant que le produit de ces ventes « [serve] exclusivement à financer les activités qui tendent vers les objectifs non lucratifs poursuivis »22(*).

Sont également soumises à enregistrement les associations qui, en raison de leur volume d'activité, doivent « faire réviser » (c'est-à-dire contrôler) leurs comptes, c'est-à-dire les associations remplissant, au cours de deux exercices successifs, deux des trois critères suivants : chiffre d'affaires de 20 millions de francs suisses, 50 emplois à équivalent temps plein ou bilan de 10 millions de francs suisses23(*).

L'inscription au registre du commerce, qui est payante (les tarifs relèvent des cantons), implique l'obligation de tenir à jour une liste des membres de l'association, à laquelle il doit être « possible [d']accéder en tout temps en Suisse »24(*), et d'être représenté par une personne domiciliée en Suisse25(*). En outre, pour les associations concernées, « les dispositions du droit de la société anonyme régissant la menace d'insolvabilité et le surendettement ainsi que la réévaluation des immeubles et des participations s'appliquent par analogie »26(*).

(2) Le contrôle (ou révision) des comptes : des différences en fonction de la taille des associations

L'article 69a du code civil prévoit l'obligation, pour toutes les associations, de tenir leur comptabilité.

L'article 69b organise le contrôle (ou révision) des comptes, dont la portée diffère selon la taille de l'association.

Ce contrôle relève d'un « organe de révision » extérieur à l'association lorsque le volume d'activité de l'association répond à certains critères27(*). Selon une fiche pratique mise en ligne par une association spécialisée dans le soutien au monde associatif, « seules les grandes associations sont obligées d'élire un organe de révision indépendant ». Cette démarche relève en principe de l'assemblée générale28(*) à laquelle est soumis le rapport de l'organe de contrôle, étape qui conditionne l'approbation des comptes.

Dans les autres cas, c'est-à-dire dans les associations de petite taille, l'article 69b prévoit que « les statuts et l'assemblée générale peuvent organiser le contrôle librement ». En d'autres termes, comme le précise un support d'information édité par l'association précédemment mentionnée, les personnes chargées du contrôle des comptes « doivent être indépendantes » ; « il peut s'agit de membres de l'association, mais en aucun cas de membres du comité », l'idéal étant de confier la révision des comptes à un comptable professionnel, le cas échéant bénévole, afin de faciliter le travail du trésorier de l'association ; « les révisions de complaisance ne sont pas autorisées »29(*).

Dans ce domaine, parallèlement au code civil, le code des obligations peut s'appliquer, « par analogie » :

- à la présentation des comptes des associations (article 69a du code civil) ;

- et en matière de contrôle (ou révision) des comptes. À cet égard, l'article 69b (alinéa 3) du code civil renvoie aux dispositions du code des obligations concernant l'organe de révision de la société anonyme.

Par ailleurs, l'article 75a du code civil dispose que seul l'actif social de l'association, sauf si ses statuts en décident autrement, répond de ses dettes : ni ses membres, ni ses dirigeants n'en sont donc responsables personnellement.

(3) Ressources des associations : l'apport décisif des dons et du bénévolat

Le secteur associatif dépend de trois types de ressources : les cotisations et le travail bénévole, les dons et les subventions.

Les cotisations des membres sont prévues par l'article 71 du code civil. Elles doivent être prévues par les statuts.

L'apport du travail bénévole fait l'objet d'évaluations diverses.

Selon le dernier rapport de l'Observatoire suisse du bénévolat, qui effectue régulièrement, depuis 2007, des enquêtes sur le bénévolat formel et informel, « L'engagement bénévole jouit d'une longue tradition en Suisse »30(*). Ainsi, près de 75 % de la population suisse seraient membres d'une ou de plusieurs organisations à but non lucratif31(*) ; 40 % au moins des résidents de plus de 15 ans s'engagent bénévolement au sein d'une association et 17 % y exercent une fonction élective32(*). Le travail bénévole formel33(*) s'élève en moyenne à 4 heures environ par semaine34(*) et est estimé par l'Enquête suisse sur la population active, sur laquelle s'appuient ces constats, à 213 millions d'heures en 202435(*). La valeur monétaire du bénévolat formel avait été estimée en 202036(*) à 12,2 milliards de francs suisses37(*).

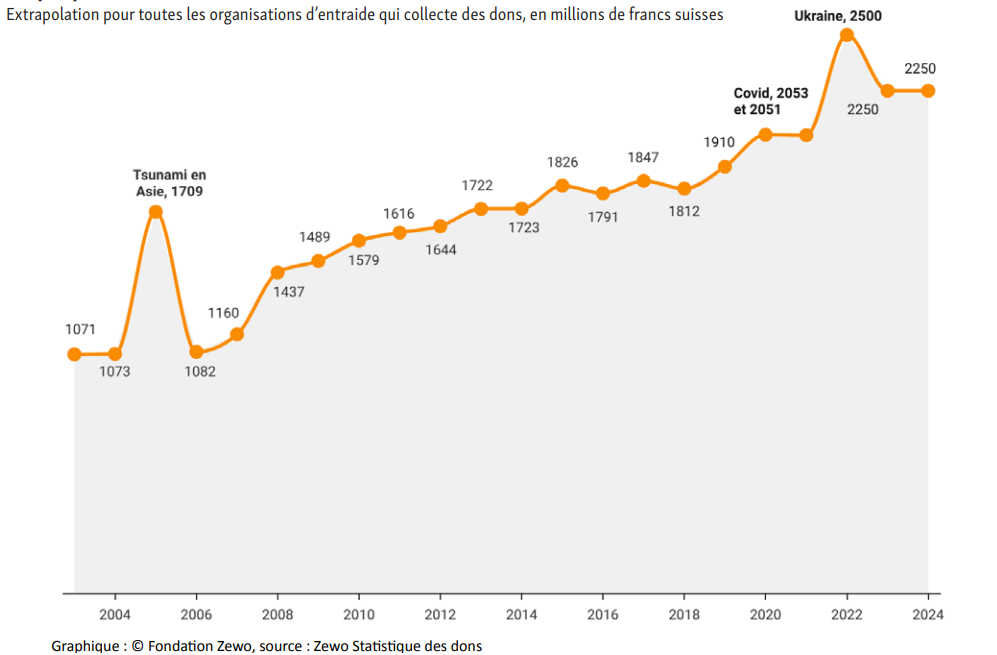

Les recettes issues de dons38(*) connaissent une courbe ascendante depuis 2003 (le volume des dons a doublé en quelque 20 ans), avec deux « pics » très nets en 2005 (tsunami en Asie) et en 2022 (guerre en Ukraine). En 2024, les dons représentaient 2,25 milliards de francs suisses. Ce niveau élevé s'explique, compte tenu de la baisse du nombre de donateurs, par l'augmentation du montant moyen des dons.

Volume des dons en Suisse de 2003 à 202439(*)

Si l'on se réfère aux seuls organismes ayant reçu la certification de la Fondation Zewo40(*), l'origine des dons est la suivante :

- entreprises : 4 % ;

- legs : 18% ;

- fondations donatrices, Églises : 27 % ;

- ménages privés (hors legs) : 51 %

Les ménages privés restent donc une importante source de dons pour les organismes d'entraide (82 % des ménages ont effectué des dons en 2024 ; un ménage sur deux a donné plus de 300 francs suisses). Susciter l'intérêt des donateurs potentiels est donc un réel enjeu pour le secteur associatif, ce qui suppose de s'adapter aux attentes de la population ciblée.

Or, « en matière de don, chaque génération a ses domaines de prédilection : celle de l'après-guerre [...] est surtout sensible aux thèmes de l'enfance, de la maladie et de l'invalidité. Quant à la génération Z, née entre 1994 et 2009 [...], elle privilégie des causes telles que la protection de la nature et des animaux ou le secours après des catastrophes »41(*). L'importance des dons pour les organismes à but non lucratif et la nécessité de toucher un public plus jeune expliquent le recours croissant à des techniques diverses pour stimuler la générosité des donateurs, parallèlement aux campagnes classiques par courrier ou par téléphone : les organismes à but non lucratif adaptent donc leur stratégie de collecte de fonds et modernisent leur approche, par exemple en s'inspirant de procédés empruntés aux jeux : « dans le cadre d'une opération de collecte en ligne, les donateurs potentiels peuvent avoir des énigmes à résoudre, avec, à la clé, des récompenses virtuelles ou des prix réels, ce qui les motive davantage à y participer »42(*).

Collectes de fonds, financement participatif et sponsoring selon les fiches pratiques élaborées par les organismes de soutien aux acteurs du monde associatif

- La collecte de fonds peut passer par divers canaux : augmentation temporaire des cotisations, appel à dons individuels (par exemple pour financer des projets ou événements à « fort ancrage local »), soutien des pouvoirs publics (commune, canton, éventuellement Confédération), de fondations (lorsque le projet « correspond au but de la fondation » ; la recherche de subventions de fondations régionales est recommandée pour financer des projets locaux), ou d'entreprises43(*). La fiche pratique renvoie également au « Pour-cent culturel Migros », aides attribuées dans le domaine culturel et social depuis les années 1940 par la coopérative du même nom, dont le montant est évalué à 121 millions de francs suisses par an44(*).

- Le financement participatif, via des plateformes spécialisées, est considéré comme adapté au milieu associatif car « les associations [...] racontent une belle histoire, un élément capital pour le financement participatif » qui permet aux donateurs de « découvrir les coulisses de la réalisation d'un projet et y participer activement ». Le recours à ce levier est présenté comme adapté au financement de projets ponctuels (comme par exemple le remaniement du site internet d'une association) ou d'événements spécifiques45(*).

- Quant au sponsoring, il se matérialise par un contrat qui doit bénéficier à la fois à l'association et à l'entreprise partenaire (celle-ci reçoit en contrepartie une forme de visibilité, voire de publicité, à travers l'affichage du soutien apporté à l'association)46(*).

Parmi les financements d'origine publique qui contribuent à financer l'action des OBNL, les associations peuvent recevoir des subventions, plus particulièrement dans le cadre d'appels à projets47(*).

De manière générale, les subventions sont obtenues en contrepartie d'activités confiées par l'État à l'association dans un esprit de complémentarité entre l'association et les pouvoirs publics, conformément à la loi sur les subventions48(*) qui s'applique à toutes les subventions attribuées par la Confe'de'ration ou par les cantons, quels que soient leurs be'ne'ficiaires (communes, cantons, e'tablissements de droit cantonal ou fe'de'ral, acteurs prive's, etc.)49(*).

Ce partenariat implique, de la part de l'association, de respecter des conditions qui peuvent être, selon une association spécialisée dans le conseil aux OBNL, relativement contraignantes pour ceux-ci (« présentation des projets d'action, communication du budget et des comptes d'exploitation, participation à une évaluation périodique des résultats, alignement des salaires, etc. » ; « Le plus souvent, des contrats de prestations indiquent les services/activités qui seront financés par l'Etat et les conditions à respecter pour y avoir droit »)50(*).

Les statistiques relatives aux seuls organismes à but non lucratif ayant été certifiés par la fondation Zewo51(*) soulignent le poids des financements publics dans les recettes de ces acteurs : 1,25 milliard de francs suisses.

Ce montant est toutefois inférieur aux dons (1,45 milliard de francs suisses pour les organismes ayant reçu cette certification), qui restent une source de financement majeure pour ces structures.

On observe donc un rééquilibrage des poids respectifs des dons et des financements publics depuis 2010, même s'il est difficile de généraliser ce constat à l'ensemble du milieu associatif.

Les financements publics peuvent avoir une origine locale, comme le montre l'encadré ci-dessous relatif aux subventions susceptibles d'être attribuées par le canton de Genève.

Les aides aux associations dans le canton de Genève

Le canton de Genève est susceptible de subventionner divers projets associatifs, qui doivent respecter des critères exposés sur un site dédié52(*). À titre d'exemple :

- dans le domaine de la santé, les projets subventionnés doivent s'inscrire dans le cadre de la politique cantonale de promotion de la santé et être validés par le Conseil d'État53(*). Ces subventions sont assorties de conditions strictes, comportant notamment la remise d'un rapport annuel d'exécution du projet, des comptes d'exploitation certifiés et du bilan de l'année précédant celle de la demande ;

- en matière d'intégration des personnes migrantes ou de lutte contre les discriminations, les projets, d'une durée maximale d'une année (renouvelable le cas échéant), doivent « répondre à des besoins non couverts sur le terrain dans le canton de Genève » ; la subvention ne peut viser ni les frais de fonctionnement ni les dépenses engagées en vue de la conception du projet ; un rapport d'exécution et un rapport financier doivent être rédigés deux mois après la fin du projet ; la restitution de l'aide financière peut être exigée lorsque celle-ci n'est pas utilisée conformément à l'affectation prévue ;

- en matière de « prévention des violences domestiques et de genre », les projets doivent s'inscrire dans les thématiques identifiées par le Bureau de promotion de l'égalité et de prévention des violences du canton (promouvoir une représentation égalitaire dans la vie politique, professionnelle et médiatique, une meilleure conciliation entre vie professionnelle et vie privée ; contribuer à la lutte contre les violences au sein du couple, les mutilations génitales féminines, les violences sexistes et sexuelles...). D'après le tableau des subventions attribuées en 2025, les montants alloués sont compris entre 2 500 et 60 000 francs suisses (cette dernière subvention a trait à la formation de professionnels travaillant avec des victimes de violences).

c) Les fondations suisses : une tradition ancienne, une dynamique renforcée depuis le début des années 2000

(1) Définition

Les fondations suisses s'appuient sur une histoire ancienne54(*) : « La plus ancienne fondation enregistrée en Suisse est la collégiale des chanoines Saint-Michel de Beromünster, qui remonte à 1036 ». Traditionnellement, une fondation est en principe « liée à une propriété foncière mise à la disposition d'une institution donnée (couvent, hôpital, école, etc.) ».

À la différence des associations, créées par des personnes qui partagent un but « idéal » (c'est-à-dire non lucratif) et gérées de manière démocratique, puisque chaque membre dispose d'une voix lors des délibérations, les fondations sont organisées autour d'un patrimoine régi par un conseil ; elles « tirent de leur capital un revenu utilisé pour soutenir un but d'utilité publique »55(*). Associations et fondations peuvent toutefois fonctionner de manière complémentaire, si l'on se réfère à l'exemple d'un musée géré par une fondation et soutenu par une association (généralement une association d'amis) : « cette combinaison permet à la fois de gérer des capitaux de façon optimale, tout en permettant au volet culturel non lucratif de jouer un rôle déterminant dans le fonctionnement du musée »56(*).

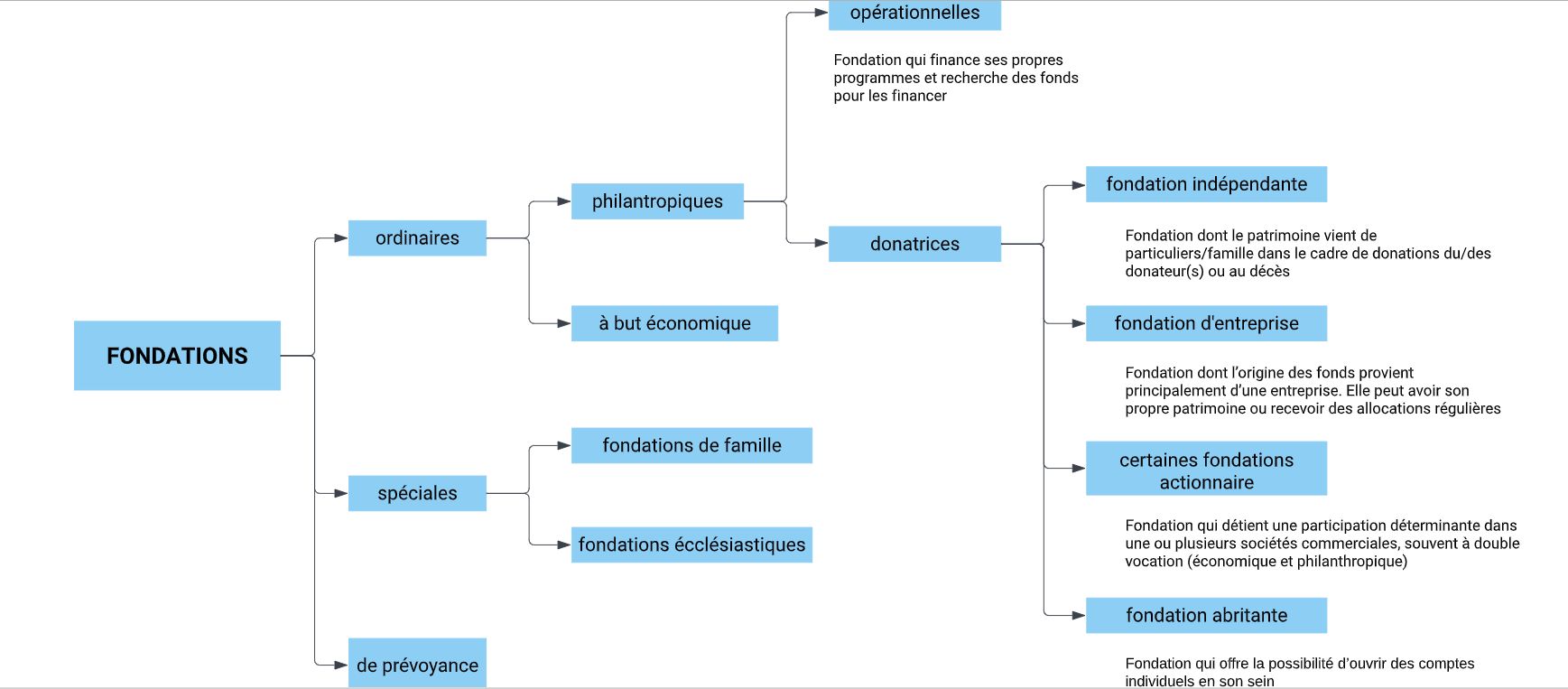

Les fondations intervenant dans le secteur caritatif sont les fondations dites « ordinaires » ou « classiques », par opposition aux fondations spéciales (fondations de famille, destinées à assurer un soutien économique aux parents du fondateur ; fondations de prévoyance, créées en vue de la protection du personnel ; fondations ecclésiastiques, dont le but est spécifiquement religieux57(*), indépendamment de tout objectif caritatif).

Les fondations suisses interviennent dans un vaste champ d'activités : santé (soutien à la recherche), éducation (attribution de bourses), culture (soutien d'artistes), social (prestations en faveur de personnes précaires), environnement (préservation de la biodiversité)58(*)...

Elles se caractérisent également par une variété certaine des modes d'intervention : « Une fondation peut posséder ou gérer un hôpital ou une entreprise, elle peut soutenir des personnes ou des institutions, elle peut vivre de son propre capital ou se financer par des dons et des subventions publiques, elle peut être constituée par un ou plusieurs (voire de très nombreux) fondateurs ; elle peut détenir des brevets ou des licences, dont elle tire des redevances »59(*).

Le schéma ci-dessous confirme la grande diversité de fondations, en fonction de leur nature et de leur vocation, ce qui illustre selon son auteur l'intérêt de cette forme juridique et son « intégration harmonieuse dans la société civile » suisse60(*) :

Exemples de fondations

Dans le domaine culturel, la Fondation Gottfried-Keller (Gottfried-Keller Stiftung) occupe une place particulière. Première fondation suisse consacrée à l'art, créée en 1890 par la fille d'un entrepreneur zurichois, cette structure a pour vocation d'acquérir des oeuvres d'art. Depuis la fin du XIXe siècle, la fondation a acquis plus de 6 500 oeuvres pour les musées suisses. « Internationale à ses débuts, la collection s'est ensuite essentiellement enrichie d'oeuvres d'artistes suisses ; il s'agissait soit de prévenir le départ d'oeuvres à l'étranger, soit de ramener des oeuvres de l'étranger »61(*). La Fondation Burkhardt-Felder pour l'art et la culture, créée en 2002 dans le canton de Neuchâtel, met à la disposition du public les deux collections de ses fondateurs (art aborigène et automobiles anciennes)62(*). La Fondation Jacobs consacre ses revenus à la promotion de l'éducation dans le monde entier. Elle finance des projets de recherche dans le domaine éducatif (par exemple, en matière d'apprentissage de la lecture) et soutient les pays partenaires dans la mise en place de leur politique éducative63(*).

La Fondation de bienfaisance August-Weidmann (August-Weidmann Fürsorge-Stiftung) oeuvre depuis 1930 dans le domaine social. Elle « soutient les personnes ayant un lien avec le canton de Zurich qui se sont retrouvées dans une situation d'urgence sans que ce soit leur faute. En particulier, les personnes âgées et handicapées vivant dans des conditions modestes bénéficient de prestations sociales ». La fondation attribue également un soutien financier aux organisations caritatives qui s'occupent de ces personnes. Elle intervient aussi via des bourses d'enseignement et de formation continue, « à condition que les exigences selon l'objectif de la fondation soient remplies (difficultés financières, opportunité de la formation) »64(*).

La Fondation Strautmann Group a été créée en 2024 à Bâle pour promouvoir la santé bucco-dentaire et la rendre « accessible à tous ». Elle vise tant « les pays à revenu faible et intermédiaire » que « les groupes vulnérables dans des contextes à hauts revenus ». Ses interventions concernent tant les soins dentaires de base que « les restaurations de sourire par implants »65(*).

La Fondation Suyana (Stiftung Suyana), créée en 2009 dans le canton de Zoug, a pour objectif d'aider les communautés rurales en Suisse et dans d'autres pays d'Amérique latine et d'Afrique. En Suisse, où « près de 60 000 agriculteurs ont quitté le secteur agricole au cours des trois dernières décennies », la fondation « s'engage à renforcer l'agriculture et à améliorer les conditions de subsistance des familles agricoles des régions germanophones grâce à un soutien ciblé ». Parmi ses projets, on peut citer le soutien d'une famille d'agriculteurs confrontée aux défis liés à la transition vers l'agriculture biologique. La fondation aide également les jeunes à accéder au marché du travail en soutenant des « projets éducatifs qui combattent le chômage des jeunes et favorisent le développement professionnel »66(*).

(2) Les fondations suisses : chiffres-clés

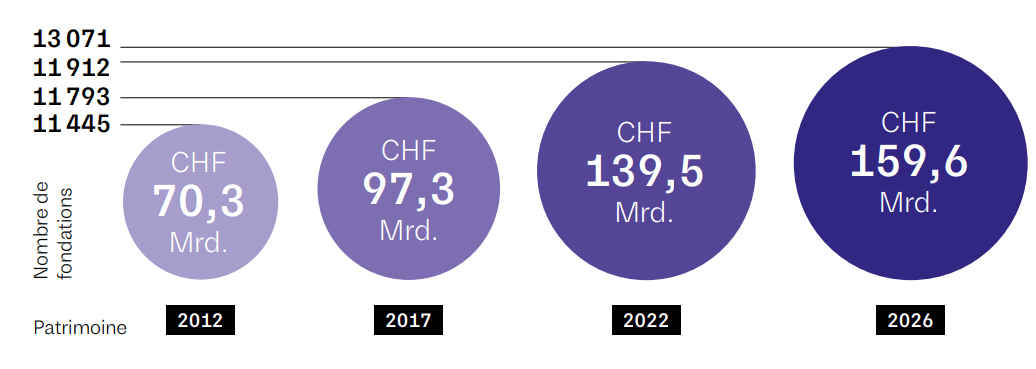

À la fin de l'année 2025, 13 984 fondations d'utilité publique étaient recensées par le dernier rapport du Centre d'étude sur la philanthropie en Suisse (CEPS)67(*) ; le nombre de fondations actives était évalué à 13 78268(*). Leur patrimoine total s'élève à 159,6 milliards de francs suisses, soit une « fortune moyenne par fondation » de 12,2 millions de francs suisses69(*) qui recouvre des réalités diverses en fonction de la taille de la fondation et de la nature de son activité70(*). Les dépenses des fondations sont évaluées à plus de 23 milliards de francs suisses en 2025.

On distingue plusieurs grandes catégories de fondations :

- les fondations opérationnelles conduisent leurs propres projets ou dirigent une organisation (musée, hôpital, établissement d'enseignement...). Elles représentent 32,4 % des fondations ;

- les fondations donatrices soutiennent d'autres organisations ou des personnes à partir des ressources tirées du rendement de leur patrimoine. Elles représentent près de la moitié (49,1%) des fondations : en 2024, elles ont distribué plus de 6 milliards de francs suisses de prestations71(*) ;

- les fondations mixtes interviennent dans ces deux registres ; elles représentent 18,5 % de l'ensemble ;

- les fondations « abritantes » (0,2 % des fondations) constituent un support pour la constitution de fondations non autonomes. Cette formule semble adaptée au soutien de projets limités dans le temps et aux patrimoines modestes. À la fin de 2024, ces fondations géraient 586 fonds abrités, dont le capital s'élevait à 905 millions de francs suisses, et avaient distribué 80,3 millions de francs suisses72(*). Ce type de fondation intervient dans l'ensemble des champs couverts par les fondations (éducation et culture : 18 % ; arts, culture et loisirs : 17 % ; santé : 14 % ; actions sociales : 18 % ; protection de l'environnement et de la nature : 15 % ; aide au développement : 11 %)73(*).

Les fondations ont connu au cours des 25 dernières années une croissance particulièrement nette. « Près de 53 % des fondations existantes aujourd'hui ont été créées durant cette période ». Entre 2012 et 2025, le patrimoine des fondations a pratiquement doublé pour atteindre près de 160 milliards de francs suisses, comme l'illustre le schéma ci-dessous74(*).

Le régime fiscal des fondations d'utilité publique serait à l'origine de ce succès : « précisé tardivement, en 1994, par le Tribunal fédéral, après une longue pratique informelle, [ce régime] leur est nettement favorable. Malgré des différences d'appréciation selon les cantons d'origine, une chose est claire : la fondation d'utilité publique, une fois reconnue par son canton d'appartenance comme poursuivant un but d'intérêt général ou un but culturel, est exonérée de l'impôt sur le bénéfice et le capital. Depuis 2006, des déductions jusqu'à 20 % du revenu net sont également possibles pour des dons effectués aux établissements (culturels) de la Confédération, des cantons et communes de Suisse, renforçant encore l'attractivité du modèle des fondations. Dans un pays où les fortunes héritées se montent chaque année à plusieurs millions de francs suisses, la perspective d'installer un patrimoine important au sein d'une fondation se révèle une solution avantageuse »75(*).

Évolution du total du bilan des fondations d'utilité publique suisses entre 2012 et 2026

Source : Rapport 2026 sur les fondations suisses, Centre d'études de la philanthropie suisse - CEPS

Toutefois, on observe une nette concentration du capital des fondations : 97 fondations concentrent 50 % du capital total ; à l'inverse trois quarts des fondations ont un capital inférieur à 5 millions de francs suisses76(*).

En outre, la durée de vie moyenne des fondations, qui est de 23,3 ans, « fait mentir le mythe de la fondation éternelle »77(*). Ainsi, la Fondation Pierre-Arnaud, « vaste collection impressionniste inaugurée en 2013 dans les Alpes valaisannes près de Crans-Montana, accusait un déficit de 1 million de francs suisses trois ans plus tard et fermait ses portes en 2018 », le fondateur imputant cet échec à deux écueils : « le manque de visiteurs et de subventions »78(*).

Si l'on se réfère aux 268 liquidations intervenues en 2024, la plus ancienne fondation a fonctionné pendant 125 ans ; la plus brève a duré moins d'une année ; 27,9 % des fondations n'ont pas atteint 10 ans d'existence. De plus, on observe chaque année environ 20 fusions entre fondations ; « Les faillites de fondations sont en revanche rarissimes »79(*).

Le Rapport 2025 du CEPS80(*) annonce par ailleurs des chiffres record pour la liquidation de fondations en 2024 : 268 liquidations et 298 créations de fondations. Certes, on observe une croissance nette de 30 fondations, mais ce solde positif ne repose plus sur la création de fondations indépendantes, car « ce sont désormais des formes autres que la fondation indépendante, telles que la fondation abritante ou le social investing, qui auraient la cote »81(*).

Une analyse de la densité géographique des fondations fait par ailleurs apparaître l'importance relative de Zurich (2 218 fondations), Berne (1 417 fondations), Genève (1 401 fondations) et de Vaud (1 333 fondations) par rapport aux autres cantons. Le canton de Genève, avec une croissance nette de 31 fondations, se caractérise par un réel dynamisme82(*).

Enfin, plus de la moitié des fondations (51,6 %) exercent leurs activités à un niveau local ou régional (niveau national : 23,7 % ; niveau international : 24,7 %).

(3) Cadre juridique

Les fondations sont régies par les articles 80 à 89 du code civil.

L'article 80 dispose que « La fondation a pour objet l'affectation de biens en faveur d'un but spécial ». Il s'agit en d'autres termes d'une « masse matrimoniale, dotée d'une organisation propre, affectée à la poursuite d'un but déterminé » et juridiquement distincte du patrimoine de son fondateur83(*).

Une fondation peut être constituée, selon l'article 81, par acte authentique (entre vifs) ou « par disposition pour cause de mort », c'est-à-dire via un testament organisant la transmission et la gestion d'un patrimoine après le décès du fondateur (l'article 82 prévoit l'hypothèse de la contestation de la fondation par les héritiers ou les créanciers du fondateur).

L'article 83 renvoie à l'« acte de fondation » pour la mise en place des organes de la fondation et de son mode d'administration. C'est à l'« organe suprême » de la fondation, selon l'article 83a, de tenir les « livres de la fondation », c'est-à-dire ses comptes, et de désigner l'« organe de révision » responsable de leur contrôle (article 83b). Dans certains cas, les fondations peuvent être dispensées de l'obligation de révision84(*).

Outre le code civil, sont applicables également aux fondations (« par analogie », comme pour les associations) :

- les dispositions du code des obligations relatives à la comptabilité commerciale et à la présentation des comptes (article 83a du code civil) ;

- les dispositions du code des obligations relatives à l'organe de révision de la société anonyme (article 83b du code civil) ;

- les dispositions du droit de la société anonyme régissant le surendettement ainsi que la réévaluation des immeubles et des participations (article 84a du code civil).

d) Statut fiscal des associations et fondations

(1) Les associations, des personnes morales imposables

Les associations sont en principe imposables85(*) (les impôts fédéraux portent sur les bénéfices, les impôts cantonaux qui concernant tant le bénéfice que le capital), mais ne sont soumises à déclaration d'impôt que lorsque leur bénéfice ou leur capital dépassent les plafonds d'exonération. Toutefois, « Dans certains cantons, l'inscription de l'association auprès de l'administration fiscale cantonale, ou le dépôt d'une déclaration fiscale, est obligatoire dans tous les cas, même si le bénéfice et le capital sont minimes »86(*). Par ailleurs, la TVA sur les recettes générées par la vente de produits et services peut être due à partir d'un certain seuil.

Le revenu imposable se compose des recettes issues d'activités économiques telles que l'offre de cours ou d'abonnements, les prestations de restauration lors de fêtes, certaines manifestations (concerts, lotos, etc.) Les cotisations ne sont pas prises en compte dans le calcul du bénéfice imposable, de même que les dons, dans des limites qui diffèrent en fonction des cantons.

(2) L'exonération fiscale pour utilité publique : critères d'appréciation

L'article 56 (alinéa g) de la loi fédérale du 14 décembre 1990 sur l'impôt fédéral direct (LIFD)87(*) définit ainsi les critères d'exonération : ceux-ci concernent « les personnes morales qui poursuivent des buts de service public ou d'utilité publique » ; l'exonération porte « sur le bénéfice exclusivement et irrévocablement affecté à ces buts ». Selon cette disposition, « Des buts économiques ne peuvent être considérés en principe comme étant d'intérêt public »88(*).

Ces critères légaux relativement imprécis ont été complétés, en 1994, par une circulaire qui, selon une interpellation parlementaire de 202289(*), « donne des pistes quant à la notion d'utilité publique ».

Critères d'exonération fiscale pour les personnes morales poursuivant des buts de service public ou de pure utilité publique : circulaire du 8 juillet 199490(*).

Cette circulaire, destinée aux administrations cantonales de l'impôt fédéral direct, précise la portée des critères d'appréciation de l'utilité publique d'un organisme aux fins d'exonération fiscale.

Tout d'abord, bénéficier de l'exonération suppose d'en faire la demande.

Plusieurs conditions doivent en outre être cumulées :

- être une personne morale (la circulaire précise qu'« il s'agit le plus souvent d'associations ou de fondations ») ;

- « l'activité exonérée de l'impôt doit s'exercer exclusivement au profit de l'utilité publique ou du bien commun » ; les buts lucratifs sont donc exclus, de même que servir les intérêts de la personne morale, de ses membres ou de ses associés (une exonération partielle peut toutefois être accordée à une personne morale « qui poursuit d'autres buts à côté de ses buts de service public ou de pure utilité publique ») ;

- « les fonds consacrés à la poursuite de buts justifiant l'exonération de l'impôt doivent être affectés irrévocablement, c'est-à-dire pour toujours, à ces buts » : en cas de dissolution de la personne morale, « sa fortune doit revenir à une autre personne morale » poursuivant des buts semblables.

Deux notions permettent également d'évaluer l'utilité publique : l'intérêt général et le désintéressement.

L'intérêt général est défini à partir d'exemples : « Les activités à caractère caritatif, humanitaire, sanitaire, écologique, éducatif, scientifique et culturel peuvent être considérées comme étant d'intérêt général » ; ainsi, « l'assistance publique, les arts, la science, l'enseignement, la promotion des droits de l'homme, la sauvegarde du patrimoine, la protection de la nature et des animaux ainsi que l'aide au développement sont de nature à promouvoir l'intérêt général ». L'intérêt général est évalué également à partir de « points de repère » tels que « les principes d'éthique juridique qu'on trouve dans la constitution fédérale, mais aussi dans la législation et la jurisprudence suisses ».

La notion subjective de désintéressement est définie par un but « altruiste », impliquant « un sacrifice en faveur de l'intérêt général ».

Le fait de poursuivre des buts de service public ne suffit pas pour être déclaré d'utilité publique : l'exonération ne peut être accordée « aux personnes morales qui poursuivent principalement des buts lucratifs ou d'assistance mutuelle, même si elles poursuivent simultanément des buts de service public ». Dans ces cas, une exonération partielle peut être attribuée. En revanche, les personnes morales sans but lucratif ou d'assistance mutuelle qui poursuivent effectivement un but de service public (c'est-à-dire une activité propre à la collectivité publique) peuvent bénéficier de l'exonération. Toutefois, la circulaire prescrit une interprétation restrictive de la notion de service public et demande d'exiger l'avis de la collectivité publique (par exemple une commune) concernée « pour que le service public ne devienne pas un motif d'exonération illimité ».

En outre, le Tribunal fédéral a privilégié, en 2019, une interprétation restrictive de la notion d'intérêt général91(*) : les « buts de pure utilité publique » sont ceux qui, « du point de vue de la collectivité prise dans son ensemble », « valent particulièrement d'être poursuivis ». L'intérêt général suppose par ailleurs un large « cercle des bénéficiaires ». Le Conseil fédéral92(*) en déduit, dans sa réponse à l'interpellation parlementaire précédemment mentionnée, que « des activités à caractère humanitaire, écologique ou caritatif peuvent donc, selon les circonstances, être considérées comme d'intérêt général ». Ainsi, selon le Gouvernement suisse, le versement de libéralités à des personnes « en proie à des difficultés financières » relève de l'intérêt général93(*).

Des informations pratiques, destinées aux acteurs du monde associatif, visent à rendre plus accessible ce cadre juridique complexe :

- le site du Conseil fédéral précise que les associations reconnues d'utilité publique peuvent bénéficier d'une exonération d'impôts, même en cas d'activité commerciale, « si toutefois les membres du comité exercent de manière bénévole au sein de l'association »94(*) ;

- une fiche pratique éditée par une association spécialisée dans le soutien du monde associatif95(*) précise que l'exonération fiscale est principalement subordonnée à l'absence de but lucratif. La déductibilité fiscale des dons ne concerne que les dons aux associations exonérées ; l'exonération fiscale ne s'applique pas à la TVA ; en matière de TVA, les seuils sont plus élevés pour les associations sportives et culturelles et pour les associations d'utilité publique. De plus, « Les associations et les fondations qui prennent en charge des tâches qui leur ont été confiées par la collectivité ou dont elles reçoivent expressément un soutien, peuvent être exonérées en invoquant la finalité publique ». De même, « la poursuite d'un but d'intérêt général est essentielle pour pouvoir bénéficier de l'exonération pour utilité publique ». Les activités entrant dans le champ de l'intérêt général relèvent des « domaines caritatif, humanitaire, écologique, éducatif, scientifique, culturel et [de] celui de la promotion de la santé », tels que « l'aide sociale, l'art et les sciences, l'enseignement, la promotion des droits humains, la protection du patrimoine, de la nature, des animaux ainsi que l'aide au développement ».

(3) L'exonération fiscale pour utilité publique : une compétence cantonale

La labellisation d'utilité publique des associations et fondations est une compétence cantonale : selon la réponse du Conseil fédéral à une interpellation parlementaire, « ce sont les administrations cantonales qui sont responsables de l'octroi, de l'examen et de la révocation éventuelle des exonérations fiscales »96(*).

Deux conséquences résultent de cette compétence, selon l'auteur de cette interpellation parlementaire97(*) : « une insécurité juridique » et un risque de « tourisme intercantonal d'exonération fiscale ».

Sur le premier point, on note en effet un certain besoin de clarification face à un risque de dispersion des critères d'exonération fiscale. En 2002, un groupe de travail s'est mis en place au sein de la Conférence suisse des impôts98(*) pour « contribuer, dans les cantons, à une application uniforme des bases légales en la matière » : la loi fédérale du 14 décembre 1990 sur l'harmonisation des impôts cantonaux et communaux (LIHD)99(*) ne semble donc pas avoir garanti la stricte cohérence des pratiques cantonales. Le groupe de travail précité a donc publié un recueil d'exemples destinés à guider l'appréciation des critères d'exonération fiscale par les autorités cantonales, à partir de précédents divers100(*). Le Conseil fédéral, dans sa réponse précitée à l'interpellation parlementaire précitée, estimait en 2022 que « les administrations fiscales cantonales et l'Administration fédérale des contributions (AFC) oeuvrent pour une interprétation uniforme des normes d'exonération fiscale dans toute la Suisse grâce à des échanges réguliers dans le cadre de la Conférence suisse des impôts et à la publication d'informations pratiques sur les questions les plus fréquentes dans le domaine des exonérations fiscales »101(*).

Quant au risque de dumping fiscal évoqué par l'interpellation parlementaire précitée, certains cantons semblent assumer une politique fiscale favorable pour promouvoir le développement du secteur caritatif sur leur territoire, à l'instar du canton de Genève, qui souhaite « rendre plus visible et attractive la place de Genève comme pôle international du secteur philanthropique »102(*) à partir de mesures d'exonération fiscale103(*) et de démarches simplifiées.

Le canton de Genève fait ainsi, sur son « portail de la philanthropie », la promotion de Genève en tant qu'« écosystème unique et innovant pour fonder, agir et rayonner à l'échelle mondiale »104(*). Du fait de son « rôle de facilitateur », l'Office cantonal de l'économie et de l'innovation (OCEI) est présenté comme « l'interlocuteur privilégié des fondations et des associations »105(*). Le canton de Genève promeut, dans cet esprit, l'exonération des impôts cantonaux et communaux sur le bénéfice et le capital (ICC) ainsi que de l'impôt fédéral direct sur le bénéfice (IFD) pour cause d'utilité publique106(*). Les chiffres-clés suivants sont cités à l'actif de cette volonté d'attirer les fondations : « 1 373 fondations à Genève, 25 milliards de francs suisses d'actifs cumulés, 9 milliards de francs suisses distribués par an, +20 % de nouvelles fondations ces 10 dernières années, 26 fondations pour 10 000 habitants, + de 500 organisations internationales et ONG »107(*).

Une remarque similaire semble s'appliquer au canton de Zurich, d'après le rapport 2025 du CEPS précédemment cité108(*) qui cite une instruction (Praxishinweis) de l'administration cantonale des impôts sur l'exonération fiscale pour utilité publique (Steuerbefreiung wegen Gemeinnützigkeit)109(*). Cette décision, prise le 1er février 2024 dans le cadre du Recueil fiscal du canton de Zurich (Zürcher Steuerbuch), comprend des dispositions spécifiques au canton, qui s'ajoutent à la circulaire n° 12 de l'administration fiscale fédérale précitée :

- une rémunération « appropriée » des membres du conseil d'une fondation n'empêche pas qu'elle bénéficie de l'exonération fiscale110(*) ;

- au vu de leur exonération fiscale, les activités exercées à l'étranger sont appréciées « selon la même norme que les activités nationales » ; l'exonération est subordonnée au fait que ces activités « semblent dignes d'un soutien du point de vue de la société suisse dans son ensemble et que la perte de recettes fiscales associée à l'exonération puisse être considérée comme justifiée » ;

- les modèles de soutien entrepreneurial (ou venture philanthopy), qui comprennent des outils financiers tels que participations en actions, garanties, prêts, prêts convertibles et microfinancements, « n'excluent pas une exonération fiscale » dans trois conditions : ces financements doivent être utilisés par la fondation dans des domaines où il n'existe encore aucun marché, les investissements ainsi réalisés ne doivent pas pouvoir être effectués par des personnes à but lucratif, et les bénéfices éventuels doivent à leur tour être réinvestis dans un objectif d'utilité publique111(*).

Le rapport 2025 du CEPS salue la démarche du canton de Zurich, tout en relevant que l'administration fiscale cantonale « ne donne pas carte blanche », car son appréciation reste inscrite dans une logique l'utilité publique. Selon le bilan effectué par le CEPS dans le cadre de son rapport 2026, les 43 créations de fondations observées pendant l'année 2025 confirment l'efficacité de ces mesures.

e) Contrôle des OBNL

(1) Les fondations : un contrôle qui repose sur de nombreuses autorités de surveillance

L'article 84 place les fondations sous la surveillance de l'autorité publique (Confédération, canton, commune) dont elles relèvent par leur but (alinéa 1). L'autorité de surveillance peut donc être fédérale, cantonale ou locale : 36 % des fondations relèvent de l'Autorité fédérale de surveillance des fondations (ASF), 58 % des autorités de surveillance cantonales et 6 % des autorités de surveillance locales.

Un mémento de l'ASF précise que les fondations dont le champ d'activité est national ou international dépendent de son contrôle ; lorsque le champ d'action d'une fondation et la composition de son conseil suggèrent une vocation locale, le contrôle relève d'une autorité de surveillance régionale, cantonale ou communale112(*).

À Genève et Zurich par exemple, plus de la moitié des fondations relèvent de l'ASF. En 2019, une interpellation d'une députée du Conseil national suisse déplorait « la très grande fragmentation de la surveillance, répartie entre 360 organes (communaux ou plus rarement des districts) en plus de l'ASF et des autorités cantonales de surveillance », et la dilution de responsabilité qui résulte de cette diversité113(*).

Des changements peuvent toutefois intervenir en termes de périmètre des autorités de surveillance : ainsi, le conseil municipal et le conseil de district de Zurich ont transféré leur rôle de surveillance à l'autorité cantonale de surveillance des fondations, puis celui-ci a, en 2025, été fusionné avec l'autorité de surveillance des fondations de Suisse orientale114(*).

L'autorité de surveillance vérifie que « les biens des fondations soient employés conformément à leur destination » (article 84, alinéa 2). Des plaintes115(*) peuvent être déposées auprès de l'autorité de surveillance compétente « contre les actes ou les omissions des organes de la fondation ».

En vertu de l'article 83d, l'autorité de surveillance peut fixer un délai à la fondation contrôlée lorsqu'elle constate certains manquements, notamment en matière de gouvernance, voire nommer elle-même un organe qui ferait défaut, ou nommer un commissaire116(*). Elle peut également, lorsque la fondation « ne peut plus être organisée conformément à son but », remettre ses biens à une autre fondation « dont le but est aussi proche que possible ».

L'article 84a permet à l'autorité de surveillance d'intervenir en cas de menace d'insolvabilité ou de surendettement et, le cas échéant, de prendre elle-même les mesures qui s'imposent. Elle peut aussi modifier l'organisation de la fondation pour préserver les biens ou le but de celle-ci (article 85), voire modifier le but d'une fondation, lorsqu'il apparaît que celle-ci « ne répond manifestement plus aux intentions du fondateur » (article 86)117(*).

Enfin, l'article 88 prévoit la dissolution d'une fondation par l'autorité de surveillance compétente, soit d'office, soit sur requête, dans deux cas :

- lorsque le but de la fondation ne peut plus être atteint ou qu'une modification de l'acte de fondation ne permettrait pas de maintenir la fondation (alinéa 1) ;

- ou lorsque le but de la fondation est devenu illicite ou contraire aux bonnes moeurs (alinéa 2).

Le contrôle exercé par l'ASF118(*) et par l'Autorité cantonale de Genève119(*)

L'activité de l'ASF concernait, au début de l'année 2025, 5 520 fondations120(*).

Son contrôle vise pour l'essentiel l'utilisation des biens de la fondation conformément aux statuts de l'organisme. À ce titre, l'ASF est chargée d'examiner les projets d'acte de fondation (contrôle facultatif), de conseiller les créateurs de fondation ainsi que leurs organes, de vérifier l'assujettissement des fondations à son contrôle, d'apprécier les demandes de dispense d'obligation de révision et de procéder au contrôle annuel des rapports de gestion. Elle est également compétente en matière de modification des statuts, de dissolution, fusion et transfert de patrimoine. Elle examine les plaintes relatives à la légalité de l'activité d'une fondation ou aux décisions du conseil de fondation : les sanctions vont du rappel à l'ordre à la dissolution de la fondation. Dans ce domaine, ses compétences ne sont pas « policières » : « les fouilles, séquestres, etc. ne peuvent être exécutées que dans le cadre d'une enquête pénale ».

L'Autorité cantonale de surveillance des fondations et des institutions de prévoyance (ASFIP) de Genève s'assure que les fondations de droit privé placées sous son contrôle se conforment aux prescriptions légales fédérales. Elle examine les projets d'acte des fondations (contrôle facultatif), vérifie les statuts et en approuve les modifications, prend connaissance des états financiers annuels, du rapport de l'organe de révision, du rapport d'activité et du procès-verbal d'approbation des états financiers, vérifie que la fortune de la fondation est utilisée conformément à son but statutaire, apprécie les demandes de dispense de constitution d'organe de révision, se prononce sur les demandes de dissolution, tient une liste des fondations placées sous sa surveillance et prend les mesures propres à éliminer les insuffisances constatées.

(2) La question de la transparence et de la lutte contre le blanchiment d'argent

Le GAFI (Groupe d'action financière), organisation intergouvernementale spécialisée dans la surveillance du blanchiment de capitaux, définit des normes internationales pour aider les autorités nationales à lutter contre des pratiques criminelles telles que le trafic de drogue, le commerce illicite des armes ou le terrorisme121(*). Il alerte notamment sur le risque d'instrumentalisation du secteur non lucratif au profit du financement de ces pratiques, et plus particulièrement du terrorisme. Parmi les règles strictes de transparence que préconise le GAFI à l'égard des organismes de ce secteur afin de lutter contre les abus, la mise en place d'une autorité de contrôle, située à un niveau suffisamment élevé pour identifier les activités illicites potentielles, revêt une importance particulière122(*).

Le CEPS, tout en plaidant pour l'autorégulation des OBNL, reconnaît que les dérives liées par exemple au blanchiment d'argent et au financement du terrorisme n'épargnent pas la Suisse : « l'utilisation abusive d'organisations de la société civile telles que des fondations ou des associations pour le blanchiment d'argent ou le financement du terrorisme est restée [en Suisse] limitée à des cas isolés. Hélas, il arrive que des criminels tentent de se servir d'une organisation philanthropique comme façade pour mener leurs affaires »123(*).

Selon le secrétariat d'État suisse aux questions financières internationales124(*), le GAFI, tout en reconnaissant « la bonne qualité globale du dispositif suisse, [...] a identifié certaines lacunes et émis des recommandations » dans le cadre de son quatrième rapport, publié en octobre 2023125(*), le cinquième examen national par le GAFI étant prévu en 2026-2027.

Ainsi, l'obligation d'enregistrement au registre du commerce, prévue à l'article 61, alinéa 2.3 du code civil126(*) et devenue systématique en 2023 pour les associations qui collectent des fonds à l'étranger ou ayant des flux financiers vers ou depuis l'étranger, s'est inscrite dans une logique de lutte contre le blanchiment d'argent, suivant les recommandations du GAFI.

La volonté de promouvoir des règles de transparence plus rigoureuses ressort clairement des objectifs exposés par le Conseil fédéral suisse en amont de la discussion du projet de loi modifiant la loi de 1997 sur le blanchiment d'argent127(*) : « le projet vise à assujettir à des règles de transparence similaires à celles des autres personnes morales les associations qui sont exposées à un risque d'abus accru, c'est-à-dire celles qui, à titre principal, collectent ou distribuent directement ou indirectement des fonds à l'étranger à des fins caritatives, religieuses, culturelles, éducatives ou sociales [...] ; les associations visées par la nouvelle réglementation seront désormais soumises aux obligations suivantes: - requérir leur inscription au registre du commerce ; - désigner un représentant domicilié en Suisse (cette obligation n'existe pas pour les fondations) ; - tenir une liste de leurs membres, mentionnant leur nom et leur adresse, de manière à ce qu'il soit possible d'y accéder en tout temps en Suisse. [...] le présent projet ne vise que les associations qui, à titre principal, collectent ou distribuent directement ou indirectement des fonds à des fins caritatives, religieuses, culturelles, éducatives ou sociales, en provenance ou à destination de l'étranger, en raison du risque particulier lié à ce type d'activités. Les autres associations ne sont pas visées ».

L'article 61 (paragraphe 2 ter) du code civil issu de la réforme de 2021 permet toutefois d'exempter de l'obligation d'inscription au registre du commerce les associations qui « présentent un risque faible d'être exploitées à des fins de blanchiment d'argent ou de financement du terrorisme » en fonction du montant des fonds collectés ou distribués, de leur provenance ou de leur affectation.

En revanche, la loi fédérale de 2025 sur la transparence des personnes morales (LTPM)128(*), adoptée le 26 septembre 2025 par les chambres fédérales pour renforcer la lutte contre le blanchiment d'argent et le financement du terrorisme, ne s'applique pas, contrairement à ce que prévoyait son texte initial, aux associations et aux fondations. Cette loi a introduit de nouvelles obligations de transparence par la création d'un registre fédéral central des ayants droit économiques129(*). Le texte définitif exclut les fondations et les associations de son champ d'application, qui concerne les sociétés anonymes, les sociétés en commandite par actions, les sociétés à responsabilité limitée, les sociétés coopératives et les sociétés d'investissement ainsi que les personnes morales de droit étranger.

Le troisième chapitre du projet de loi, initialement consacré aux fondations et aux associations, a été supprimé en cours de discussion, de même que la disposition de l'article 2 qui inscrivait les associations et fondations parmi les « entités juridiques » visées par les nouvelles obligations de transparence130(*).

(3) La question du contrôle des subventions

En 2024, le Contrôle fédéral des finances, organe indépendant chargé de surveiller la gestion des finances fédérales, faisait observer dans un rapport de synthèse de précédents audits de subventions publiques, que « Depuis le milieu du 20e siècle, les subventions versées par la Confédération n'ont cessé d'augmenter » : d'un montant de 48,5 milliards de francs suisses, « les aides financières et les indemnités représentent la majorité des dépenses de la Confédération »131(*). Ce document appelait donc à un « contrôle approprié » de l'efficacité des subventions132(*), afin de s'assurer que le département ministériel ou l'office fédéral qui en décide l'attribution soient en mesure de vérifier l'impact de ces dépenses à partir d'objectifs chiffrés clairement définis en amont.

S'agissant des subventions attribuées à des ONG à vocation humanitaire partenaires de l'État suisse en matière de coopération internationale, le Contrôle fédéral des finances observe qu'entre 2021 et 2022, 270 millions de francs ont été versés à 27 ONG. Il estime insuffisants les critères de sélection définis par le département compétent133(*), qui appliquait les standards de la certification ZEWO précédemment évoqués. Or le Contrôle fédéral des finances juge ces critères incomplets car ils ne prennent pas suffisamment en compte, selon son analyse, les risques relevant de la gouvernance de l'organisation destinataire de ces financements.

Une analyse récente de l'ensemble des subventions fédérales par l'Institut de politique économique de l'université de Lucerne (IWB) met en évidence une croissance continue de ces dépenses au cours de la dernière décennie (48,6 milliards de francs en 2025 ; +9 milliards de francs suisses par rapport à 2015), appelant à une meilleure allocation de ces ressources dont le montant devrait dépasser 51 milliards de francs suisses en 2028 si la progression actuelle se poursuit.

La notion de subvention est conçue dans un spectre large : parmi les quelque 20 641 bénéficiaires de subventions recensés, « 82 % des paiements sont destinés à des bénéficiaires publics ou majoritairement détenus par l'État, tels que les cantons, les hautes écoles ou les remontées mécaniques »134(*). Ces 48,6 milliards comprennent, entre autres destinataires, les transferts fédéraux au transport ferroviaire, à l'assurance vieillesse et à l'assurance invalidité ainsi que les politiques publiques telles que les aides à l'agriculture et l'aide sociale dans le domaine de l'asile. Les auteurs estiment que « le déficit fiscal à court et long terme de la Confédération pourrait être comblé par une réforme des pratiques de subvention, par exemple : une réduction des paiements à visée de politique industrielle, une suppression des exceptions en matière de TVA, un plafonnement des contributions aux assurances sociales ».

Les subventions aux OBNL représentent une proportion modeste des subventions fédérales : 1,4 % pour les associations (563,51 millions de francs suisses) et 0,8 % pour les fondations (322,7 millions de francs suisses)135(*). À titre d'exemple, la part des assurances sociales, premier bénéficiaire des subventions fédérales, est sans commune mesure puisqu'elle s'élève à 41,2 % (17,09 milliards de francs suisses). Aucun organisme à but non lucratif ne figure parmi les dix premiers destinataires de subventions.

Les conclusions du rapport appellent, face à « une complexité importante des flux de paiement » et au grand nombre de bénéficiaires, à renforcer l'efficience et la transparence des subventions et à organiser leur contrôle.

À cet effet, les auteurs préconisent, parallèlement à un référendum fédéral destiné à permettre aux citoyens d'exprimer leurs préférences sur l'allocation de ces moyens, la création d'un registre des bénéficiaires, qui serait géré par l'administration fédérale des finances et accessible au public. Ils suggèrent également de confier le contrôle des subventions au Contrôle fédéral des finances.

3. Royaume-Uni

Le secteur caritatif au Royaume-Uni, qui compte plus de 200 000136(*) organismes caritatifs137(*), s'appuie sur une longue tradition, si l'on se réfère à la loi de 1601 sur les oeuvres de charité (Statute of Charitable Uses 1601). Adoptée sous le règne d'Élisabeth Ire, ce texte a longtemps constitué la base de la définition des charities et de leur champ d'action138(*). L'institutionnalisation de la société civile britannique est donc ancienne : en 1853 est mise en place une Commission des organismes de charité (Charity Commission), encore active aujourd'hui, pour contrôler les activités des charities ainsi que l'utilisation de leurs fonds.

Le secteur bénévole britannique est caractérisé par une grande diversité : certains organismes exercent leurs missions au niveau local, d'autres ont une envergure nationale, voire internationale ; leur budget peut aller de quelques milliers à plus de dix millions de livres ; ils peuvent mobiliser des ressources variées et recourir à des salariés et à des bénévoles plus ou moins nombreux.

« Société

civile », « tiers secteur »,

« secteur caritatif »,

« secteur

bénévole et communautaire »

Pour désigner l'équivalent de ce que recouvre en France la notion de société civile, les auteurs britanniques se réfèrent à divers termes : « secteur bénévole et communautaire » (voluntary139(*) and community sector), « tiers secteur » (third sector), « société civile » (civil society), « secteur caritatif » (charity sector) ou, en matière de politique publique, « secteur bénévole, communautaire et de l'économie sociale et solidaire » (voluntary, community and social enterprise sector - VCSE sector)140(*).

De même, ces organismes peuvent relever de statuts juridiques très différents (voir infra).

a) L'augmentation du nombre de charities depuis les années 1990 et leur implication croissante dans les services publics

L'évolution récente du secteur bénévole a été très influencée par le contexte politique et économique. Le nombre de charities a connu une nette augmentation au cours des années 1990, dans un contexte économique qui a poussé à la diversification des partenaires de l'État en matière de services publics141(*).

De la Charte du citoyen de 1991 au Pacte de la société civile de 2025 : le partenariat entre la société civile britannique et le Gouvernement

En 1991, la « Charte du Citoyen » (Citizen chart) vise à faire en sorte que les services publics correspondent au mieux aux besoins des citoyens.

De manière générale, la part de la société civile en matière de services publics a augmenté « à mesure que le rôle, la taille et l'échelle de l'État-providence » diminuait142(*).

En 1998, le Premier ministre Tony Blair promeut le « National Compact », sorte de convention de quasi-partenariat entre les organisations de la société civile et les institutions publiques, qui s'est diffusée dans la sphère locale à travers les « Local Compacts ».

Le rôle de l'État en matière de services publics s'est donc orienté vers le financement et la régulation, parallèlement à la promotion des valeurs d'engagement civique et de citoyenneté. Le Compact s'est traduit par une expansion du rôle du tiers secteur dans la prestation de services publics : « Les fonds alloués aux contrats passent de 8,4 milliards de livres en 2000 à 12 milliards en 2007, alors que les financements de subventions ont diminué (de 4,6 à 4,2 milliards) »143(*).

En 2010, le lancement du projet de Big society par le Premier ministre David Cameron visait, dans un contexte de forte dégradation des finances publiques qui a conduit à une réduction drastique des financements tant des associations communautaires que du secteur public, à renforcer l'initiative individuelle, la décentralisation ainsi que la responsabilisation des communautés locales (community empowerment). L'objectif était aussi d'accroître le partenariat entre acteurs publics et privés pour la gestion des services publics. Il s'agissait, dans ce domaine, d'« ouvrir les services publics à de nouveaux prestataires comme les associations caritatives, les entreprises sociales et les entreprises privées afin d'obtenir plus d'innovation, de diversité et de réactivité aux besoins du public » 144(*). L'idée était d'ouvrir le service public à la concurrence, « le rôle de l'État passant de musicien à chef d'orchestre »145(*).

En 2017, un rapport de la Chambre des Lords146(*) insiste sur l'apport essentiel des charities au bien public : son rapport, intitulé « Des charities plus fortes pour une société plus forte » (Stronger charities for a stronger society) présente les charities comme « les yeux, les oreilles et la conscience de la société ». En 2024, la réponse du Gouvernement de l'époque aux constats et recommandations du rapport est qualifiée de « décevante »147(*) lors d'un débat sur le secteur caritatif organisé à la Chambre des Lords.

Dans une logique de mise en valeur du secteur caritatif et de son potentiel, le Pacte de la société civile (Civil society covenant), lancé en juillet 2025, vise à « construire des partenariats efficaces » entre le Gouvernement et la société civile, qui comprend « tous ceux qui, bénévoles, associations caritatives, organisations religieuses, coopératives, syndicats, philanthropes, entreprises sociales et investisseurs sociaux, investissent leur temps et leur argent au service des autres ». Entre autres objectifs, le Gouvernement s'engage à travailler avec la société civile dans un esprit de « partenariat stratégique » afin de permettre à ces acteurs de contribuer, par leurs connaissances et leur expertise, à « éclairer à la fois l'élaboration des politiques et la conception des services » 148(*).

Le Gouvernement actuel revendique un engagement dans une stratégie de « développement de la philanthropie (philanthropy) au Royaume-Uni, en particulier pour les petites associations caritatives », l'objectif étant plus spécifiquement de « créer un environnement qui encourage les philanthropes (philanthropists) à soutenir les communautés locales » et de « garantir que les bienfaits de la philanthropie se fassent sentir dans tout le pays »149(*).

C'est à cette logique que répond la création du Bureau chargé de l'économie à impact (Office for the impact economy), mis en place en novembre 2025 auprès du Cabinet Office pour offrir un « guichet unique permettant aux investisseurs à impact, aux organisations philanthropiques et aux entreprises à vocation sociale de s'associer au Gouvernement » et améliorer l'impact social de leurs interventions. L'objectif est de contribuer à « libérer des milliards de capitaux à impact » pour améliorer l'efficacité des investissements publics et financer des projets au plus près des besoins locaux150(*).

Parallèlement au rôle croissant reconnu aux charities, on observe une augmentation nette du nombre de salariés du secteur (+24 % environ entre 2011 et 2023), qui représentent en 2024 quelque 3 % des actifs britanniques selon le Conseil national des organisations bénévoles (National Council for Voluntary Organisations - NCVO), association dédiée à la représentation et au soutien du secteur bénévole, qui publie régulièrement des statistiques151(*) relatives aux charities.

Par ailleurs, le NCVO estimait en 2024 la contribution des organismes caritatifs au PIB britannique à 17,8 milliards de livres (0,8 % du PIB), plus particulièrement dans le domaine social qui représentait à lui seul une contribution de 2,3 milliards de livres (2,1 milliards de livres pour la santé)152(*), et observait la stabilité de ces valeurs depuis 2015-2016.

La responsabilisation croissante, par l'État, d'acteurs proches du terrain pour la gestion de services publics ouverts à la concurrence n'a pas fait l'unanimité dans l'opinion britannique.

Les critiques de la « charitisation » accrue des services publics ont plus particulièrement porté sur le désengagement de l'État au profit de la société civile, sans que celle-ci soit toujours dotée de moyens adaptés à ces nouvelles responsabilités. En 2008, le site d'information Third sector, consacré à la société civile, attirait ainsi l'attention sur un risque de « charitisation » de l'action publique, au-delà de sa privatisation153(*). Quant au projet « Big society », il est allé de pair avec une diminution des financements publics qui semble avoir suscité le « scepticisme » des acteurs du tiers secteur, les citoyens y ayant vu le signe d'un « subtil désengagement de l'État des questions sociales »154(*).