B. LA MISSION « RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES »

La mission « Relations avec les collectivités territoriales » se décompose en deux programmes :

- le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » comprend diverses dotations de fonctionnement ou d'investissement attribuées par l'État aux collectivités territoriales ;

- le programme 122 « Concours spécifiques et administration » regroupe diverses aides exceptionnelles, certaines dotations attribuées aux collectivités ultramarines, ainsi que les crédits affectés à la direction générale des collectivités locales (DGCL).

1. Le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements »

Le programme 119 finance six actions, étant entendu que la répartition des crédits entre les actions, telle qu'elle figure dans les documents budgétaires annexés au projet de loi de finances, n'a qu'une valeur indicative et n'engage pas le Gouvernement - sans préjudice des règles légales qui encadrent l'évolution de certains concours financiers.

Quatre des six actions du programme concernent la dotation générale de décentralisation versée aux différentes catégories de collectivités territoriales, en compensation de transferts, de créations ou d'extensions de compétences ; les deux autres regroupent d'importantes dotations d'investissement ainsi que divers concours de fonctionnement 6 ( * ) .

Répartition des crédits du programme 119 par action

|

Action |

LFI 2018 |

PLF 2019 |

Évolution |

|||||

|

En valeur |

En volume |

|||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

1. Soutien aux projets des communes et de leurs groupements |

1 855 279 990 |

1 417 727 153 |

1 810 279 990 |

1 465 798 687 |

-2,4% |

+3,4% |

-3,9% |

+1,9% |

|

2. Dotation générale de décentralisation des communes |

130 308 258 |

130 308 258 |

130 308 258 |

130 308 258 |

0,0% |

0,0% |

-1,5% |

-1,5% |

|

3. Soutien aux projets des départements et des régions |

211 855 969 |

461 855 969 |

295 855 969 |

149 177 834 |

+39,6% |

-67,7% |

+37,6% |

-68,2% |

|

4. Dotation générale de décentralisation des départements |

265 431 439 |

265 431 439 |

265 431 439 |

265 431 439 |

0,0% |

0,0% |

-1,5% |

-1,5% |

|

5. Dotation générale de décentralisation des régions |

908 959 424 |

908 959 424 |

913 730 621 |

913 730 621 |

0,5% |

0,5% |

-1,0% |

-1,0% |

|

6. Dotation générale de décentralisation - concours particuliers |

236 077 587 |

228 077 587 |

236 077 587 |

236 077 587 |

0,0% |

3,5% |

-1,5% |

2,0% |

Source : documents budgétaires et commission des lois du Sénat

a) La dotation générale de décentralisation : une érosion continue qui soulève des difficultés constitutionnelles

Les transferts de compétences de l'État aux collectivités territoriales décidés dans le cadre des lois de décentralisation successives, ainsi que les créations et extensions de compétences locales, ont fait l'objet de compensations financières , avant même que le principe en soit inscrit à l'article 72-2 de la Constitution à l'occasion de la révision constitutionnelle du 28 mars 2003 7 ( * ) . Il en va de même de l'aggravation des charges incombant aux collectivités territoriales du fait de la modification par l'État, par voie réglementaire, des règles relatives à l'exercice des compétences transférées, en application de l'article L. 1614-2 du code général des collectivités territoriales - le principe de cette compensation n'ayant, en revanche, pas été inscrit dans la Constitution.

|

Les règles relatives à la compensation

des dépenses

Article 72-2 de la Constitution (extrait) « Tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi . » Article L. 1614-1 du code général des collectivités territoriales « Toute création ou extension de compétence ayant pour conséquence d'augmenter les charges des collectivités territoriales est accompagnée des ressources nécessaires déterminées par la loi . » Article L. 1614-2 du code général des collectivités territoriales « Les charges correspondant à l'exercice des compétences transférées font l'objet d'une évaluation préalable au transfert desdites compétences. « Toute charge nouvelle incombant aux collectivités territoriales du fait de la modification par l'État, par voie réglementaire, des règles relatives à l'exercice des compétences transférées est compensée dans les conditions prévues à l'article L. 1614-1. Toutefois, cette compensation n'intervient que pour la partie de la charge qui n'est pas déjà compensée par l'accroissement de la dotation générale de décentralisation mentionnée à l'article L. 1614-4. » |

Si cette compensation financière prend principalement la forme de transferts de fiscalité , elle est également assurée au moyen de la dotation générale de décentralisation (DGD) , créée par la loi n° 83-8 du 7 janvier 1983 8 ( * ) .

Le caractère subsidiaire de cette dernière forme de compensation a été renforcé par la réforme des concours financiers de l'État aux collectivités territoriales entreprise en 2004 , qui a transféré 95 % du montant de la DGD des départements et des régions au sein de la dotation globale de fonctionnement, les 5 % restants ayant vocation à financer des ajustements (liés notamment à la diminution des effectifs d'agents mis à disposition des collectivités par l'État pour l'exercice de compétences transférées 9 ( * ) ) ou à compenser de nouveaux transferts.

La DGD est gelée en valeur depuis 2009 , sauf accroissement ou diminution des compétences transférées qu'elle est destinée à financer 10 ( * ) .

|

Les composantes de la dotation générale de décentralisation La DGD des communes s'élèverait donc en 2019, comme en 2018, à 130,3 millions d'euros. Elle contribue au financement de dépenses diverses mises à la charge des communes et de leurs groupements par l'État : - l'élaboration des documents d'urbanisme et les coûts d'assurance contre le risque contentieux lié à la délivrance des autorisations en matière de droit du sol, pour 23,3 millions d'euros ; - la gestion des services communaux d'hygiène et de sécurité, pour 90,6 millions d'euros ; - l'entretien de la voirie nationale de la ville de Paris, pour 15,4 millions d'euros ; - la propriété, l'entretien et la gestion de monuments historiques, pour 0,6 million d'euros ; - la délivrance des autorisations de changement d'usage des locaux à usage d'habitation, pour 0,5 million d'euros. La DGD des départements comprend une seule enveloppe dite « de droit commun », d'un montant estimatif stable de 265,4 millions d'euros - il devra être revu en début d'année prochaine pour prendre en compte l'évolution des charges de personnel transférées 11 ( * ) . Outre une partie de ces charges de personnel, la DGD des départements a vocation à compenser certains transferts de compétences récents : gestion des collèges à sections binationales et internationales, monuments historiques, etc . S'agissant de la DGD des régions , il convient de distinguer entre : - une DGD « de droit commun » versée aux régions qui, comme celle des départements, vise à compenser financièrement les transferts de personnel et certains transferts de compétences récents : gestion des lycées à sections binationales et internationales, monuments historiques, etc . Il faut y ajouter, en ce qui concerne les régions d'outre-mer, la compensation de transferts de charges qui ont été compensés en métropole par l'attribution d'une fraction du produit de la taxe intérieure de consommation sur les produits énergétiques (TICPE) : gestion des parcs de l'équipement, incidence de la réforme des grades universitaires dite « LMD » sur la rémunération des infirmiers et infirmiers-anesthésistes, etc . ; - la DGD versée au Syndicat des transports d'Île-de-France (STIF) en compensation du transfert de la gestion des transports scolaires (128,1 millions d'euros) ; - la DGD de la collectivité de Corse, qui ne comprend plus que la dotation de continuité territoriale (187 millions d'euros). Au total, la légère hausse de la DGD des régions l'an prochain (913,7 millions d'euros, contre 909 millions d'euros en 2018) s'explique intégralement par le transfert du programme 203 « Infrastructures et services de transport » au programme 119 de la compensation attribuée à la région Grand Est en raison de la recomposition de l'offre des services régionaux de voyageurs résultant de la mise en service du deuxième tronçon de la ligne à grande vitesse Est européenne. Enfin, divers concours particuliers sont attribués, au titre de la dotation générale de décentralisation, indistinctement aux communes, départements, régions et groupements de collectivités territoriales : - un concours particulier en faveur des autorités compétentes pour l'organisation des transports urbains, créé à la suite du transfert à ces dernières de la charge des transports scolaires (87,9 millions d'euros) ; - un concours particulier destiné à compenser le transfert aux collectivités territoriales de la propriété, de l'aménagement, de l'entretien et de la gestion des ports maritimes (53 millions d'euros) ; - un concours particulier compensant le transfert des aérodromes civils de l'État (4 millions d'euros) ; - un concours particulier pour le développement des bibliothèques municipales et départementales de prêt, qui n'a pas le caractère d'une compensation (88,4 millions d'euros) ; - un concours particulier destiné à compenser le transfert de voies d'eau du domaine public de l'État (2,6 millions d'euros). |

Comme votre rapporteur le relevait l'an dernier, la stabilisation en valeur de la dotation générale de décentralisation depuis 2009 a conduit à une baisse très conséquente de son montant en euros constants , baisse qui s'accélère avec la remontée du taux d'inflation. Cette baisse peut être estimée à 11 % entre 2009 et 2019.

Il est permis de s'interroger sur la conformité à la Constitution du « gel » de cette dotation , qui n'a jamais été soumis à l'examen du Conseil constitutionnel. Comme cela a été rappelé, tout transfert de compétence de l'État aux collectivités territoriales (contrairement à la création ou à l'extension par l'État d'une compétence locale) est soumis à l'exigence d'une compensation financière intégrale, en vertu de l'article 72-2 de la Constitution 12 ( * ) . Le Conseil constitutionnel en a conclu que, si les recettes allouées par l'État à titre de compensation viennent à diminuer, il appartient à celui-ci de garantir aux collectivités bénéficiaires du transfert un niveau de ressources équivalant à celui qu'il consacrait lui-même auparavant à l'exercice de cette compétence. Dans le commentaire de sa décision n° 2004-509 DC du 13 janvier 2005, il est écrit que le maintien de ressources équivalentes doit s'apprécier « en euros constants » ce qui implique « une règle d'indexation sur l'érosion monétaire » des compensations financières 13 ( * ) .

Par ailleurs, le Conseil constitutionnel a laissé entendre, dans sa décision n° 2011-143 QPC du 30 juin 2011, que les règles de compensation financière énoncées à l'article 72-2 de la Constitution ne s'appliquent qu'aux transferts, créations et extensions de compétences postérieurs à la révision constitutionnelle du 28 mars 2003 14 ( * ) . La règle de compensation intégrale ne s'applique donc qu'à certains des transferts de compétences qui font l'objet d'une compensation par le biais de la DGD, et notamment à ceux qui résultent de l'acte II de la décentralisation.

Transferts de compétences

stricto sensu

compensés par la dotation générale de

décentralisation

|

Compétence transférée |

Fondement législatif |

|

|

DGD des communes |

Élaboration des documents d'urbanisme et autorisations au titre du droit des sols |

Loi n° 83-8 du 7 janvier 1983 relative à la répartition de compétences entre les communes, les départements, les régions et l'État |

|

Entretien de la voirie nationale

|

Loi n° 2004-809 du 13 août 2004 relative aux libertés et responsabilités locales |

|

|

Monuments historiques |

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Délivrance des autorisations de changement d'usage des locaux à usage d'habitation |

Loi n° 2008-776 du 4 août 2008 de modernisation de l'économie |

|

|

DGD des départements |

Compensation résiduelle

|

Divers |

|

Collèges à sections binationales

|

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Monuments historiques |

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Parcs de l'équipement |

Loi n° 2009-1291 du 26 octobre 2009 relative au transfert aux départements des parcs de l'équipement et à l'évolution de la situation des ouvriers des parcs et ateliers |

|

|

DGD des régions |

Compensation résiduelle des transferts de

compétences issus

|

Divers |

|

Lycées à sections binationales et internationales |

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Monuments historiques |

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Transports scolaires (STIF) |

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Concours particuliers |

Transports scolaires, sauf

|

Loi n° 83-663 du 22 juillet 1983 complétant la loi n° 83-8 du 7 janvier 1983 relative à la répartition de compétences entre les communes, les départements, les régions et l'État |

|

Ports maritimes |

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Aérodromes |

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Domaine public fluvial |

Loi n° 2004-809 du 13 août 2004 précitée |

Source : commission des lois du Sénat

b) Une évolution contrastée des dotations d'investissement

Les actions n os 1 et 3 du programme 119 regroupent un ensemble divers de concours budgétaires aux collectivités territoriales :

- des dotations d'investissement , attribuées sous forme de subventions (dotation d'équipement des territoires ruraux, dotation de soutien à l'investissement local) ou reposant principalement sur le mécanisme du taux de concours (dotation globale d'équipement) ;

- une dotation d'investissement ou de fonctionnement versée sous forme de subventions (dotation politique de la ville) ;

- diverses dotations de fonctionnement destinées à compenser des dépenses mises à la charge des collectivités par l'État (dotation forfaitaire relative à la délivrance des titres sécurisés, dotation « régisseurs de police municipale ») ou liées à leur situation géographique (dotation communale d'insularité).

Le tableau ci-après retrace l'évolution du montant de ces différentes dotations.

Évolution des dotations relevant des actions

n

os

1 et 3 du programme 119

(en millions

d'euros)

|

LFI 2018 |

PLF 2019 |

Évolution |

||||||

|

En valeur |

En volume |

|||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

DETR |

1 046 |

797,5 |

1 046 |

807 |

0 % |

+1,2 % |

- 1,5 % |

- 0,3 % |

|

DPV |

150 |

101,1 |

150 |

111 |

0 % |

+9,8 % |

- 1,5 % |

+8,2 % |

|

DSIL |

615 |

473,8 |

570 |

503,5 |

- 7,3 % |

+6,3 % |

- 8,7 % |

+4,7 % |

|

Dotation titres sécurisés |

39,8 |

39,8 |

39,8 |

39,8 |

0 % |

0,0 % |

- 1,5 % |

- 1,5 % |

|

Dotation « régisseurs de police municipale » |

0,5 |

0,5 |

0,5 |

0,5 |

0 % |

0,0 % |

- 1,5 % |

- 1,5 % |

|

Dotation communale d'insularité |

4 |

4 |

4 |

4 |

0 % |

0,0 % |

- 1,5 % |

- 1,5 % |

|

Total action n° 1 |

1 855,3 |

1 416,7 |

1 810,3 |

1 465,8 |

- 2,4 % |

+3,5 % |

- 3,9 % |

+1,9 % |

|

DGE des départements / Dotation de soutien à l'investissement départemental |

211,9 |

211,9 |

295,9 |

146,8 |

+39,6 % |

- 30,7 % |

+37,6 % |

- 31,7 % |

|

Fonds exceptionnel de soutien aux régions |

0 |

250,0 |

0 |

0 |

- |

-100,0 % |

- |

-100,0 % |

|

TOTAL action n° 3 |

211,9 |

461,9 |

295,9 |

146,8 |

+39,6 % |

- 68,2 % |

+37,6 % |

- 68,7 % |

Source : documents budgétaires et commission des lois du Sénat

L'évolution des dotations d'investissement appelle un examen plus détaillé. En ce qui concerne les dotations destinées aux communes et à leurs groupements, les autorisations d'engagement fléchissent, mais les crédits de paiement continuent à progresser pour couvrir la hausse des engagements au cours des années précédentes. S'agissant des dotations aux départements et aux régions, le projet de loi de finances pour 2019 est marqué par l'extinction du fonds de soutien exceptionnel aux régions créé en 2017 et par une importante réforme de la dotation globale d'équipement des départements, qui expliquent à la fois la hausse des autorisations d'engagement et la très forte baisse des crédits de paiement.

(1) La dotation d'équipement des territoires ruraux

Le montant de la dotation d'équipement des territoires ruraux (DETR) serait stabilisé l'an prochain en autorisations d'engagement , après une hausse de 50 millions d'euros en 2018. Compte tenu des prévisions d'inflation, cela représente une baisse en volume d'environ 1,5 %.

Les crédits de paiement augmenteraient légèrement en euros courants, pour tenir compte de la hausse des autorisations d'engagement au cours des années précédentes (815 millions d'euros en 2015 et 2016, 996 millions en 2016, 1 046 millions en 2018).

Par ailleurs, comme on le verra en examinant l'article 81 du projet de loi de finances (rattaché à la mission), le texte adopté par l'Assemblée nationale prévoit d'élargir les critères d'éligibilité à la DETR, aujourd'hui réservée aux communes, EPCI à fiscalité propre et syndicats mixtes les moins peuplés.

|

Les conditions d'éligibilité à la DETR En vertu des articles L. 2334-33 et L. 2334-34 du code général des collectivités territoriales, dans leur rédaction en vigueur, peuvent bénéficier de la dotation d'équipement des territoires ruraux : 1° Parmi les communes : a) celles dont la population n'excède pas 2 000 habitants dans les départements de métropole et 3 500 habitants dans les départements d'outre-mer ; b) celles dont la population est supérieure aux seuils ci-dessus mais n'excède pas 20 000 habitants dans les départements de métropole et 35 000 habitants dans les départements d'outre-mer, et dont le potentiel financier par habitant est inférieur à 1,3 fois le potentiel financier moyen par habitant de l'ensemble des communes dont la population est supérieure à 2 000 habitants et n'excède pas 20 000 habitants ; c) les communes des collectivités d'outre-mer et de la Nouvelle-Calédonie, ainsi que les circonscriptions territoriales de Wallis-et-Futuna ; |

|

d) dans le cas où elles ne respectent pas les conditions de population mentionnées ci-dessus, et pendant les trois premiers exercices à compter de leur création, les communes nouvelles issues de la transformation d'EPCI éligibles à la DETR l'année précédant leur transformation, ou issues de la fusion de communes dont l'une au moins était éligible à cette dotation l'année précédant leur fusion ; 2° Parmi les EPCI à fiscalité propre : a) ceux qui, en métropole, ne forment pas un ensemble de plus de 75 000 habitants d'un seul tenant et sans enclave autour d'une ou plusieurs communes centres de plus de 20 000 habitants ; b) ceux qui, dans les départements d'outre-mer et le Département de Mayotte, ne forment pas un ensemble de plus de 150 000 habitants d'un seul tenant et sans enclave autour d'une ou plusieurs communes centres de plus de 85 000 habitants ; c) ceux qui étaient éligibles en 2010 à la dotation globale d'équipement (DGE) des communes ou à la dotation de développement rural (DDR) ; 3° Parmi les syndicats de communes : a) ceux qui étaient éligibles en 2010 à la DGE des communes ou à la DDR ; b) ceux dont la population n'excède pas 60 000 habitants ; c) ceux des collectivités d'outre-mer et de la Nouvelle-Calédonie ; 4° Parmi les syndicats mixtes « fermés » (constitués uniquement d'EPCI et, éventuellement, de communes) : a) ceux dont la population n'excède pas 60 000 habitants ; b) ceux des collectivités d'outre-mer et de la Nouvelle-Calédonie. |

(2) La dotation politique de la ville

La dotation politique de la ville (DPV) , créée par la loi de finances pour 2015 en substitution de la dotation de développement urbain (DDU), n'est pas à proprement parler une dotation d'investissement, puisqu'elle sert à financer aussi bien des projets d'investissement que des dépenses de fonctionnement contribuant à la réalisation des objectifs fixés dans un contrat de ville 15 ( * ) .

Son montant resterait stable en autorisations d'engagement, ce qui, là encore, représente une baisse en volume d'environ 1,5 %. Les crédits de paiement augmenteraient sensiblement pour couvrir la hausse des engagements au cours des dernières années (100 millions d'euros en 2015 et 2016, 150 millions d'euros en 2017).

L'article 81 du projet de loi de finances prévoit d'élargir également les critères d'attribution à la DPV, déjà assouplis par la loi de finances pour 2018.

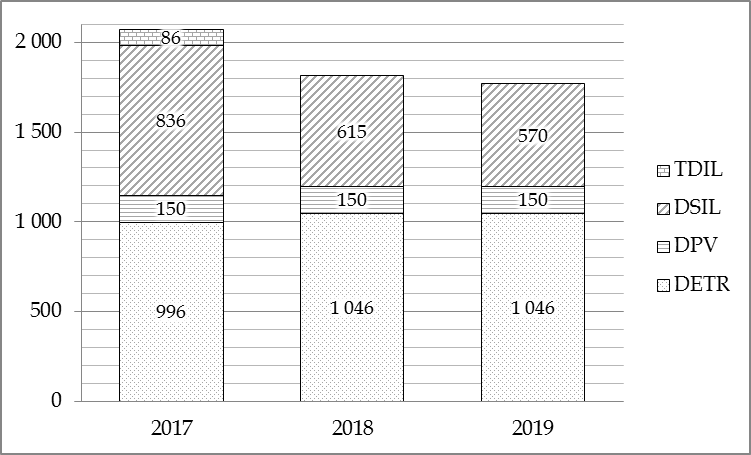

(3) La dotation de soutien à l'investissement local

Créée en 2016 sous la forme d'un fonds de soutien à l'investissement local, renouvelée en 2017 et pérennisée en 2018, la dotation de soutien à l'investissement local (DSIL) serait dotée en 2019 de 570 millions d'euros en autorisations d'engagement, soit une baisse de 45 millions d'euros correspondant aux sommes allouées jusqu'ici aux contrats de ruralité. Cela s'ajoute à une baisse très sensible de 221 millions d'euros en 2018, qui était masquée dans le projet de loi de finances pour 2018 par d'importants changements de périmètre 16 ( * ) .

Les crédits de paiement augmenteraient néanmoins sensiblement, de 473,8 millions d'euros en 2018 à 503,5 millions en 2019, pour couvrir les engagements passés.

Si l'on y ajoute la suppression en 2018 de la réserve

parlementaire

- qui représentait 87 millions d'euros de

subventions aux projets locaux en 2017, en autorisations d'engagement, au

titre des «

travaux divers d'intérêt

local

» (TDIL) - l'évolution des dotations

d'investissement de l'État au bloc communal peut être

appréhendée dans le graphique ci-après.

Évolution des dotations d'investissement aux

communes et à leurs groupements

entre 2017 et 2019 (en millions

d'euros)

Source : documents budgétaires et commission des lois du Sénat

(4) Le soutien à l'investissement des départements

L'article 81 du projet de loi de finances prévoit une importante réforme des concours financiers de l'État aux projets d'investissement des départements, avec la transformation de la dotation globale d'équipement (DGE) en une dotation de soutien à l'investissement départemental . Votre rapporteur y reviendra, car cette réforme rompt avec le principe d'une dotation globalisée, allouée sous la forme d'un taux de concours à l'ensemble des projets éligibles, principe inscrit dans la loi depuis les lois de décentralisation du début des années 1980, pour rétablir un soutien de l'État sous forme de subventions attribuées discrétionnairement.

Cette réforme explique les importantes fluctuations des crédits alloués au soutien à l'investissement départemental dans le programme 119.

|

Les trois fractions de la dotation globale d'équipement des départements La DGE des départements est aujourd'hui composée de trois fractions. 1° Une fraction principale , égale à 76 % du total, est attribuée à chaque département au prorata de ses dépenses d'aménagement foncier et des subventions qu'il verse pour la réalisation de travaux d' équipement rural . Chaque année, le montant total des dépenses éligibles fait l'objet d'une évaluation préalable : en pratique, le Gouvernement se fonde sur le montant des dépenses éligibles au titre de l'année N-2 (la dernière année où ces informations sont connues), actualisé en fonction du taux estimatif d'évolution de la formation brute de capital fixe (FBCF) des administrations publiques au cours des deux années suivantes. Le taux de concours versé par l'État pour chaque dépense éligible est obtenu en divisant le montant de la DGE à répartir par le montant prévisionnel des dépenses éligibles : en 2018, il s'est élevé à 27,56 %. Le montant réel des dépenses éligibles au cours d'un exercice donné peut être plus ou moins élevé que le montant prévisionnel, ce qui explique des reports d'une année sur l'autre : si le montant réel des dépenses de l'année N est plus élevé que prévu, il faudra prélever une partie des crédits budgétés au titre de l'année N+1 afin de verser aux départements ayant investi une attribution calculée en fonction du taux de concours fixé initialement. À l'inverse, si le montant réel des dépenses est moins élevé que prévu, la somme est reportée aux exercices suivants 2° La deuxième fraction , égale à 9 % du montant total de la DGE, sert à majorer les attributions versées aux départements au titre de leurs dépenses d' aménagement foncier du dernier exercice connu (en pratique, l'année N-2). 3° La troisième fraction , égale à 15 % du total, est destinée à majorer la dotation des départements dont le potentiel fiscal par habitant est inférieur d'au moins 40 % à la moyenne ou dont le potentiel fiscal par kilomètre carré est inférieur d'au moins 50 % à la moyenne. L'attribution perçue au titre de cette majoration par un département éligible ne peut être inférieure à 90 % du montant perçu l'année précédente. Ces deux dernières fractions (dites « majoration “aménagement foncier” » et « majoration pour insuffisance de potentiel fiscal ») abondent directement la section d'investissement des budgets départementaux. Quant à la première fraction, elle fait l'objet de paiements trimestriels, sur présentation d'un état récapitulatif des dépenses éligibles. |

La nouvelle dotation de soutien à l'investissement départemental (DSID) se composerait, quant à elle, de deux parts :

- la première part (77 % du total) serait répartie en enveloppes régionales et les sommes correspondantes seraient attribuées par les préfets de région sous forme de subventions aux projets qu'ils jugeraient prioritaires ;

- la seconde part (23 %) serait répartie entre les départements en fonction de leur potentiel fiscal par habitant et par kilomètre carré. Elle abonderait directement la section d'investissement de leur budget et serait libre d'emploi 17 ( * ) .

Comme la DGE des départements en 2018, la DSID serait

dotée

en 2019 de 211,9 millions d'euros en autorisations

d'engagement, dont 163,1 millions pour la première part et

48,7 millions pour la seconde. S'y ajouteraient 84 millions

d'euros d'autorisations d'engagement au titre de la DGE, afin d'apurer les

restes à charge des exercices antérieurs, soit un total

de 295,9 millions d'euros.

Les crédits de paiement connaîtraient, au contraire, une très forte diminution , passant de 211,9 millions à 146,8 millions d'euros, dont 84 millions de restes à charge au titre de la DGE, 48,7 millions au titre de la seconde part de la DSID (somme égale au montant des autorisations d'engagement, puisque cette seconde part doit abonder directement la section d'investissement des budgets départementaux) et seulement 16,3 millions au titre de la première part, puisque le Gouvernement évalue à 10 %, pour cette première année, le taux de couverture en crédits de paiement des sommes engagées au titre de la DSID.

Évolution du soutien de l'État à

l'investissement des départements entre 2018 et 2019

(en

euros)

|

LFI 2018 |

PLF 2019 |

Évolution |

||||||

|

AE |

CP |

AE |

CP |

En valeur |

En volume |

|||

|

AE |

CP |

AE |

CP |

|||||

|

DGE |

211 855 969 |

211 855 969 |

84 000 000 |

84 000 000 |

- |

- |

- |

- |

|

DSILD |

- |

- |

211 855 969 |

65 039 782 |

- |

- |

- |

- |

|

dont : DSILD 1 e fraction |

- |

- |

163 129 096 |

16 312 910 |

- |

- |

- |

- |

|

DSILD 2 e fraction |

- |

- |

48 726 873 |

48 726 873 |

- |

- |

- |

- |

|

Total |

211 855 969 |

211 855 969 |

295 855 969 |

149 039 782 |

+ 39,6 % |

-29,7 % |

+ 37,6 % |

-30,7 % |

Source : documents budgétaires et commission des lois du Sénat

(5) L'extinction du fonds de soutien exceptionnel aux régions, en partie compensée par la hausse des recettes de TVA

Le fonds de soutien de 450 millions d'euros aux régions, créé par la loi de finances pour 2017 afin d'accompagner ces collectivités dans l'exercice de leurs nouvelles compétences en matière de développement économique, arrive à extinction cette année. Le paiement des sommes engagées en 2017 dans leur intégralité s'est échelonné sur deux ans, à hauteur de 20 millions d'euros en 2017 et 250 millions en 2018. Contrairement à l'engagement pris par la majorité précédente, les 450 millions d'euros du fonds n'ont pas été pris en compte pour le calcul de la fraction du produit de TVA alloué aux régions depuis cette année. En revanche, les régions devraient bénéficier du dynamisme des recettes de TVA et percevoir à ce titre 4,29 milliards d'euros en 2019 au lieu de 4,12 milliards en 2018.

2. Le programme 122 « Concours spécifiques et administration »

Le programme 122 « Concours spécifiques et administration » est quelque peu hétéroclite, puisqu'il regroupe des subventions aux collectivités confrontées à des situations exceptionnelles, diverses dotations de fonctionnement destinées à certaines collectivités d'outre-mer, et les moyens de la direction générale des collectivités locales (DCGL).

Répartition des crédits du programme 122 par action

|

Action |

LFI 2018 |

PLF 2019 |

Évolution |

||||||

|

En valeur |

En volume |

||||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

||

|

1. Aides exceptionnelles aux collectivités territoriales |

42 000 000 |

106 665 967 |

42 000 000 |

106 665 967 |

+123,8% |

+20,7% |

+120,5% |

+18,9% |

|

|

2. Administration des relations avec les collectivités territoriales |

2 463 826 |

2 517 151 |

2 463 826 |

2 517 151 |

+16,2% |

+15,9% |

+14,5% |

+14,2% |

|

|

4. Dotations outre-mer |

140 208 046 |

140 208 046 |

140 208 046 |

140 208 046 |

+0,7% |

+0,7% |

-0,8% |

-0,8% |

|

Source : documents budgétaires et commission des lois du Sénat

a) Les aides exceptionnelles aux collectivités territoriales

L'action n° 1 du programme 122 regroupe plusieurs types d'aides exceptionnelles aux collectivités territoriales :

- des subventions exceptionnelles de fonctionnement aux communes confrontées à de graves difficultés financières (2 millions d'euros en AE=CP, comme en 2018) ;

- des subventions exceptionnelles pour la réparation de dégâts causés par des événements climatiques ou géologiques de très grande ampleur, dont le montant est stable en autorisations d'engagement (40 millions d'euros) et en légère hausse en crédits de paiement (30 millions d'euros au lieu de 28 millions en 2018), afin de couvrir les besoins provoqués par de nombreux orages violents en mai et juin 2018, notamment ;

- un nouveau fonds d'aide aux collectivités accueillant des rassemblements ponctuels d'exceptionnelle importance, doté de 2 millions d'euros en AE=CP ;

- le reliquat des « travaux divers d'intérêt local », c'est-à-dire de la réserve parlementaire (44,7 millions d'euros de crédits de paiement, pour couvrir les engagements passés) ;

- les aides aux communes concernées par le programme de restructuration du ministère de la défense (comme les années passées, aucun crédit nouveau n'est ouvert à ce titre, les besoins devant être couverts par redéploiements internes) ;

- un nouveau fonds d'aide à la collectivité de Saint-Martin, doté de 50 millions d'euros en AE=CP, pour contribuer à la réparation des dégâts causés par l'ouragan Irma à l'automne 2017 (49,6 millions d'euros d'aide d'urgence ont déjà été accordés en 2018 par redéploiement de crédits).

Il est assez choquant que ce fonds d'aide à Saint-Martin, évidemment nécessaire et qui devrait relever de la solidarité nationale, soit prélevé sur l'enveloppe des concours financiers aux collectivités territoriales . L'État manifeste sa solidarité avec l'argent des autres ! Cependant, le Parlement ne pouvant de sa propre initiative (en vertu de l'article 40 de la Constitution) corriger cette anomalie en imputant cette dépense au budget de l'État, votre rapporteur a fait le choix de ne pas proposer d'amendement à ce sujet, pour ne pas priver les habitants de Saint-Martin d'un soutien financier indispensable.

b) L'administration des relations avec les collectivités territoriales

L'action n° 2 réunit les moyens de la direction générale des collectivités territoriales (DGCL) et de plusieurs organismes nationaux dont elle assure le secrétariat, à savoir :

- le Comité des finances locales (CFL) ainsi que l'Observatoire des finances et de la gestion publique locales (OFGPL), qui est une formation spécialisée du CFL ;

- le Conseil national d'évaluation des normes (CNEN) ;

- le Conseil supérieur de la fonction publique territoriale ;

- le Conseil national des opérations funéraires ;

- l'Observatoire des finances et de la gestion publique locales (OFGPL).

Seraient alloués aux dépenses de fonctionnement de la DGCL et des organismes susmentionnés 551 826 euros en autorisations d'engagement et 514 951 euros en crédits de paiement, soit autant qu'en 2018. Il convient cependant de noter que les frais de fonctionnement du CFL, de l'OFGPL et du CNEN sont couverts par un prélèvement sur la dotation globale de fonctionnement (DGF), dont le montant vient abonder le programme 122 (par attribution de produits) en s'ajoutant aux crédits ouverts en loi de finances initiale.

Ces crédits sont reconduits d'année en année en loi de finances initiale, alors même qu'ils sont systématiquement sous-consommés . Année après année, le projet annuel de performances (« bleu ») fait état d'une « répartition erronée des crédits du budget opérationnel de programme [BOP] entre l'investissement et le fonctionnement au sein des UO [unités opérationnelles] », sans que rien soit fait, semble-t-il, pour résoudre ce dysfonctionnement. Cela nuit à la lisibilité comme à la fiabilité des documents budgétaires.

Les dépenses d'investissement de la DGCL se verraient attribuer 2,312 millions d'euros en autorisations d'engagement (contre 1,912 million en 2018) et 2,402 millions en crédits de paiement (contre 2,002 millions). Cette hausse s'expliquerait par la montée en gamme de l'application servant à la dématérialisation des budgets locaux, qui deviendra obligatoire pour toutes les collectivités territoriales et EPCI à fiscalité propre de plus de 50 000 habitants à compter de 2020.

Là encore, il est permis de douter du réalisme de ces prévisions, puisque les crédits d'informatique de la DGCL sont régulièrement sous-consommés, comme votre rapporteur le relevait l'an dernier 18 ( * ) .

c) Diverses dotations aux collectivités ultramarines

Enfin, l'action n° 4 du programme 122 regroupe diverses dotations à certaines collectivités d'outre-mer :

- la dotation globale de fonctionnement des provinces de Nouvelle-Calédonie, qui reste stable (82,75 millions d'euros en AE=CP) ;

- les dotations globales de compensation versées à la Nouvelle-Calédonie et à la Polynésie française au titre des services et établissements publics transférés (respectivement 53,03 millions d'euros et 1 million d'euros en AE=CP, la dotation de la Nouvelle-Calédonie étant en hausse d'un peu plus d'1 millions d'euros par rapport à 2018) ;

- la dotation globale de compensation allouée à Saint-Martin, également stable (4,43 millions d'euros en AE=CP).

L'examen des crédits de la mission « Relations avec les collectivités territoriales » laisse une impression mitigée . Le gel de la dotation générale de décentralisation depuis dix ans contrevient à l'engagement pris par l'État de compenser intégralement les transferts de compétences aux collectivités, et il soulève, comme on l'a vu, des difficultés d'ordre constitutionnel. Votre rapporteur ne partage pas non plus l'enthousiasme du Gouvernement sur le montant des dotations d'investissement, qui est en net recul depuis deux ans. Enfin, l'inclusion du fonds d'aide à Saint-Martin dans l'enveloppe normée des concours financiers aux collectivités territoriales soulève des objections de principe.

Néanmoins, plutôt que de s'opposer à l'adoption de ces crédits, votre commission a préféré revoir en profondeur leurs modalités de répartition, pour préserver, notamment, les acquis de la décentralisation . C'est l'objet des articles rattachés à la mission, qui font l'objet de plusieurs amendements adoptés par votre commission.

* 6 Les principales dotations de fonctionnement aux collectivités territoriales, mais aussi certaines dotations d'investissement comme la dotation régionale d'équipement scolaire (DRES) ou la dotation départementale d'équipement des collèges (DDEC) prennent la forme de prélèvements sur recettes et non de dépenses budgétaires.

* 7 Loi constitutionnelle n° 2003-276 du 28 mars 2003 relative à l'organisation décentralisée de la République .

* 8 Loi n° 83-8 du 7 janvier 1983 relative à la répartition de compétences entre les communes, les départements, les régions et l'État .

* 9 Loi n° 85-1098 du 11 octobre 1985 relative à la prise en charge par l'État, les départements et les régions des dépenses de personnel, de fonctionnement et d'équipement des services placés sous leur autorité .

* 10 Article L. 1614-1 du code général des collectivités territoriales.

* 11 Une instruction fixe chaque année au mois de janvier le montant définitif de la DGD par catégorie de collectivités, pour prendre en compte notamment les mouvements financiers liés aux transferts de personnel (voir par exemple l'instruction du 18 janvier 2018 relative aux compensations financières des transferts de compétences inscrites dans la loi de finances initiale pour 2018 ).

* 12 Plus précisément, l'État doit attribuer aux collectivités des ressources équivalentes à celles qu'il consacrait lui-même à l'exercice de la compétence transférée à la date du transfert - sans être tenu, par conséquent, de compenser une éventuelle hausse des dépenses liées à l'exercice de cette même compétence.

* 13 Commentaire de la décision n° 2004-509 DC du 13 janvier 2005, Les Cahiers du Conseil constitutionnel , n° 18. Ce document est consultable à l'adresse suivante : https://www.conseil-constitutionnel.fr/sites/default/files/as/root/bank_mm/commentaires/cahier18/ccc_509dc.pdf .

* 14 Saisi par plusieurs départements de la constitutionnalité de dispositions législatives adoptées en 2004 et 2005 relatives à la prise en charge par la Caisse nationale de solidarité pour l'autonomie d'une partie des dépenses exposées par les départements au titre de l'allocation personnalisée d'autonomie (APA), le Conseil constitutionnel a relevé, d'une part, que si la création de l'APA par la loi du 20 juillet 2001 constituait bien une extension de compétence, cette extension était « intervenue avant l'entrée en vigueur de la loi constitutionnelle n° 2003-276 du 28 mars 2003 » et qu'elle avait alors été soumise à son examen, d'autre part, que les dispositions adoptées en 2004 et 2005, destinées à consolider le financement de l'APA, ne constituaient ni une création ni une extension de compétence.

* 15 Voir les articles L. 2334-40 et R. 2334-38 du code général des collectivités territoriales.

* 16 Voir l'avis n° 114, tome XII (2017-2018) de votre rapporteur sur la mission « Relations avec les collectivités territoriales » du projet de loi de finances pour 2018, pp. 17-19. Ce rapport est consultable à l'adresse suivante : http://www.senat.fr/rap/a17-114-12/a17-114-121.pdf .

* 17 Pour plus de précisions, voir la troisième partie du présent rapport et le commentaire de l'article 81.

* 18 En 2017, selon le rapport annuel de performances joint au projet de loi de règlement du budget, les dépenses effectives se sont montées à 1,284 million d'euros en autorisations d'engagement au lieu des 1,912 million ouverts en lois de finances initiale. Le montant des crédits de paiement consommé a été plus proche des prévisions (1,949 million d'euros au lieu de 2,002 millions).