Avis n° 141 (2019-2020) de M. Daniel GREMILLET , fait au nom de la commission des affaires économiques, déposé le 21 novembre 2019

Disponible au format PDF (763 Koctets)

-

SYNTHÈSE

-

LES COMPTES D'AFFECTATION SPÉCIALE : DES

MOYENS EN BAISSE POUR LA TRANSITION ÉNERGÉTIQUE, STABLES POUR LE

SERVICE PUBLIC DE L'ÉLECTRICITÉ

-

I. LE CAS « TRANSITION

ÉNERGÉTIQUE » : UNE BAISSE DE 13 % DES

DÉPENSES ET DES RECETTES POUR 2020

-

A. UNE BAISSE DES DÉPENSES IMPUTABLE

À L'ACHÈVEMENT DU REMBOURSEMENT DE LA DETTE DE L'ÉTAT

À L'ÉGARD D'EDF

-

B. UNE BAISSE DES RECETTES AFFECTÉES NE SE

TRADUISANT PAS PAR UN ALLÈGEMENT DE LA FISCALITÉ

ÉNERGÉTIQUE

-

A. UNE BAISSE DES DÉPENSES IMPUTABLE

À L'ACHÈVEMENT DU REMBOURSEMENT DE LA DETTE DE L'ÉTAT

À L'ÉGARD D'EDF

-

II. UN CAS « FINANCEMENT DES AIDES AUX

COLLECTIVITÉS POUR L'ÉLECTRIFICATION RURALE » STABLE

POUR 2020

-

I. LE CAS « TRANSITION

ÉNERGÉTIQUE » : UNE BAISSE DE 13 % DES

DÉPENSES ET DES RECETTES POUR 2020

-

LE PROGRAMME 174 : UN BUDGET DÉCEVANT

AU-DELÀ DES CHANGEMENTS DE PÉRIMÈTRE

-

I. LA HAUSSE DES DÉPENSES LIÉES

À LA POLITIQUE DE L'ÉNERGIE ET À LA LUTTE CONTRE LE

CHANGEMENT CLIMATIQUE

-

II. LA BAISSE DES DÉPENSES

AFFÉRENTES À LA GESTION SOCIALE DE L'APRÈS-MINES ET

À LA POLITIQUE DE SOUTIEN

-

III. DEUX ACTIONS RÉCENTES ISSUES DE

REDÉPLOIEMENTS

-

IV. UNE BAISSE DES DÉPENSES FISCALES DUE

À LA RÉFORME DU CRÉDIT D'IMPÔT POUR LA TRANSITION

ÉNERGÉTIQUE

-

I. LA HAUSSE DES DÉPENSES LIÉES

À LA POLITIQUE DE L'ÉNERGIE ET À LA LUTTE CONTRE LE

CHANGEMENT CLIMATIQUE

-

LE PROGRAMME 345 : UN BUDGET

RESSERRÉ SOUS L'EFFET DE CHANGEMENTS DE PÉRIMÈTRE

-

ANNEXE 1 - LES DÉPENSES FISCALES SUR

IMPÔTS D'ÉTAT DU PROGRAMME 174 : UN MONTANT EN BAISSE

D'AU MOINS 16 % EN DEUX ANS

-

ANNEXE 2 - L'ANDRA ET LE MÉDIATEUR DE

L'ÉNERGIE : UN OPÉRATEUR ET UNE AUTORITÉ PUBLIQUE

INDÉPENDANTE SOUS CONTRAINTES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

|

N° 141 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

|

AVIS PRÉSENTÉ au nom de la commission des affaires économiques (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , |

|

|

TOME II ÉCOLOGIE, DÉVELOPPEMENT ET MOBILITÉ DURABLES (ÉNERGIE) |

|

|

Par M. Daniel GREMILLET, Sénateur |

|

|

|

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

SYNTHÈSE

I. DES CRÉDITS BUDGÉTAIRES EN BAISSE

A. AU-DELÀ DES CHANGEMENTS DE LA MAQUETTE BUDGÉTAIRE...

Si la ministre de la Transition écologique et solidaire a annoncé une hausse de 2,6 % du budget de son ministère, dont 3,5 Mds d'euros pour la rénovation énergétique 1 ( * ) , le rapporteur constate que ces évolutions résultent principalement de redéploiements de crédits.

Les crédits « Énergie » de la mission Écologie, développement et mobilité durables font ainsi l'objet de notables changements de périmètre , au bénéfice du programme 174 Énergie, climat et après-mines, qui finance désormais le chèque énergie 2 ( * ) (822 M€), la prime unifiée « Ma Prime Renov » 3 ( * ) (390 M€) et le bonus automobile 4 ( * ) (395 M€).

B. ...LES CRÉDITS ÉNERGIE FONT L'OBJET DE MESURES D'ÉCONOMIE...

Ces crédits sont touchés par de substantielles mesures d'économie en particulier le programme 174, avec la baisse de la prime à la conversion 5 ( * ) (191 M€), de prestations sociales 6 ( * ) (19,8 M€) et du chèque énergie 7 ( * ) (1 M€).

À cette évolution s'ajoute une réduction des effectifs : s'agissant du programme 174, le plafond des autorisations d'emplois des opérateurs passe de 455 à 443 équivalents temps plein (ETP) 8 ( * ) , en baisse de 2, 64 % en un an.

C. ...ET DIMINUENT DE PRÈS D'1 MD D'EUROS À ISOPÉRIMÈTRE

À isopérimètre, les crédits « Énergie » sont ainsi caractérisés par :

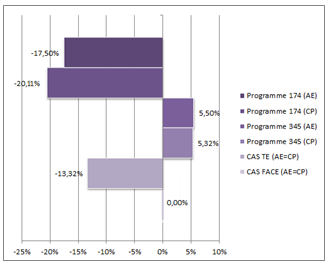

- une forte diminution pour le programme 174 ( - 17,50 % en AE et - 20,11 % en CP) et le compte d'affectation spéciale Transition énergétique (CAS TE) (- 13,32 % en AE=CP) ;

- une évolution nulle du compte d'affectation spéciale Financement des aides aux collectivités pour l'électrification rurale (CAS FACÉ) ;

- une légère hausse pour le programme 345 (+ 5,50 % en AE et + 5,32 % en CP).

Évolution des crédits « Énergie » de 2019 à 2020

Source : commission des affaires économiques

d'après le projet annuel de performance (PAP) 2020

et les

réponses du Gouvernement au questionnaire budgétaire (QB) du

rapporteur.

En valeur, les diminutions de crédits atteignent 958,6 M€ (en AE) et 993,3 M€ (en CP) , selon la répartition suivante :

|

(en euros) |

Autorisations d'engagement (AE) |

Crédits de paiement (CP) |

|

Programme 174 |

- 170 330 946 |

- 200 366 537 |

|

Programme 345 |

+ 181 205 145 |

+ 176 575 319 |

|

CAS TE |

- 969 500 000 |

- 969 500 000 |

|

CAS FACÉ |

= |

= |

|

TOTAL |

- 958 625 801 |

- 993 291 218 |

Source : commission des affaires économiques, d'après le PAP 2020 et les réponses au QB

II. DES PRÉLÈVEMENTS FISCAUX EN HAUSSE

A. LA FISCALITÉ ÉNERGÉTIQUE CROÎT DE 3,9 MDS D'EUROS EN 2020...

Alors que le Gouvernement a dû consentir un « gel » de la fiscalité énergétique l'an passé, le rapporteur relève une hausse de 3,9 Mds d'euros de cette fiscalité 9 ( * ) en 2020 10 ( * ) , dont 2,4 pour les ménages et 1,5 pour les entreprises.

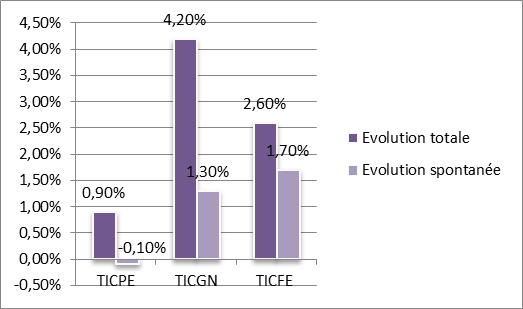

Les taxes intérieures de consommation sur les produits énergétiques (TICPE), le gaz naturel (TICGN) et l'électricité (TICFE) augmentent respectivement de 0,9, 4,2 et 2,6 % en 2020 , à un rythme bien supérieur à leur croissance spontanée 11 ( * ) .

Le rapporteur appelle à la plus grande vigilance quant à l'évolution de la fiscalité énergétique , le Gouvernement lui ayant indiqué que la reprise de la trajectoire carbone « a fait l'objet d'un débat » dans le cadre de la Convention citoyenne sur le climat.

Il constate que la hausse de la fiscalité énergétique est captée par l'État, pour qui les recettes de TICPE augmentent de 10,7 % en 2020 12 ( * ) .

L'objectif de rendement de la fiscalité énergétique est donc de plus en plus évident, a fortiori depuis le vote par l'Assemblée nationale de la suppression du CAS TE en 2021 ...contre l'avis du Gouvernement.

Évolution des principales « taxes énergétiques » de 2019 à 2020

Source : commission des affaires

économiques,

d'après les Évaluations des voies et

moyens (tome I), et les réponses au QB

B. ...LES DÉPENSES FISCALES SUR LES TAXES INTÉRIEURES DE CONSOMMATION BAISSANT À TERME D'1 MD D'EUROS...

Plus précisément, les dépenses fiscales portant sur les taxes intérieures de consommation applicables aux entreprises diminuent de manière pérenne d'1 Md d'euros , sous l'effet de :

- la suppression du taux réduit de TICPE sur les carburants « sous condition d'emploi » (200 M€ en 2020 et 870 à compter de 2023) ;

- la diminution du remboursement de TICPE applicable au transport routier de marchandises (70 M€ en 2020 et 140 à partir de 2021) ;

- la suppression de l'exonération de TICPE pour le biométhane injecté dans les réseaux ...dont l'impact n'a pas même été chiffré.

C. ...ET LE CRÉDIT D'IMPÔT POUR LA TRANSITION ÉNERGÉTIQUE PERDANT 60 % DE SES MONTANT ET BÉNÉFICIAIRES

Pour ce qui concerne les particuliers, le crédit d'impôt sur le revenu pour la transition énergétique (CITE) voit son montant passer de 1,13 Md en 2019 à 350 M€ pour les travaux réalisés 2020, en baisse de 69,16 %, et son nombre de bénéficiaires de 950 000 à 350 000, en diminution de 63,15 %.

Selon le Président du Conseil supérieur de la construction et de l'efficacité énergétique (CSCEE), auditionné par le rapporteur, le secteur du bâtiment sera très fortement touché par cette réforme, en particulier les 62 000 professionnels 13 ( * ) spécialisés dans la rénovation énergétique.

III. DES MOYENS INSUFFISANTS EN REGARD DES OBJECTIFS FIXÉS

A. DES MOYENS NOTOIREMENT INSUFFISANTS...

Alors que le Sénat et l'Assemblée nationale sont convenus d'un texte de compromis dans le cadre de la loi dite « Énergie-Climat » 14 ( * ) , les moyens prévus par le Gouvernement dans le projet de loi de finances (PLF) pour 2020 ne sont pas à la hauteur des enjeux, compte tenu de la baisse :

- de l'aide à la rénovation thermique, le CITE représentant 350 000 ménages et 350 M€ pour les travaux réalisés en 2020 et la prime unique 170 000 ménages et 390 M€ pour les primes distribuées en 2020...ces chiffres étant sans commune mesure avec ceux de l'actuel CITE ;

- du soutien à certaines énergies renouvelables 15 ( * ) (- 3,0 % pour l'électricité, - 11,11 % pour les effacements, - 3,12 % pour la cogénération mais + 88,16 % pour le biométhane), la revalorisation affichée du Fonds chaleur renouvelable 16 ( * ) étant due à un « recyclage » d'anciens crédits 17 ( * ) ;

- de la prime à la conversion, le nombre de véhicules étant de 250 000 (contre 400 000 l'an passé) et le montant de 405 M€ (contre 596).

B. ...EN REGARD DES OBJECTIFS DE LA LOI « ÉNERGIE-CLIMAT »...

De toute évidence, ces choix budgétaires et fiscaux ne permettront pas d'atteindre les objectifs de notre politique énergétique nationale , tels qu'ils ont été récemment revalorisés par la loi « Énergie-Climat » .

|

Objectifs |

Résultats |

|

|

Énergies renouvelables |

Au moins 33 % de la consommation en 2030, dont 40 % pour l'électricité, 38 % pour la chaleur, 15 % pour le carburant et 10 % pour le gaz (Loi « Énergie-Climat ») |

16,3 % de la consommation, dont 19,9 % pour l'électricité, 21,3 % pour la chaleur, 9,1 % pour le carburant et 1 % pour le gaz (dont cogénération) en 2017 |

|

Biométhane injecté |

8 TWh en 2023 (actuelle PPE) |

1,7 TWh en 2019 |

|

Effacements de consommation |

Au moins 6,5 GW en 2028 (Loi « Énergie-climat ») |

2,95 GW en 2019 |

|

Rénovation énergétique |

500 000 logements par an (Loi « Transition énergétique ») |

390 000 logements en 2014 |

Source : commission des affaires économiques, d'après les réponses au QB

C. ...NÉCESSITANT D'ÊTRE SUBSTANTIELLEMENT RÉÉVALUÉS

Constatant l'insuffisance des moyens inscrits dans le PLF 2020 pour atteindre les objectifs de la loi « Énergie-Climat », la commission ne peut qu'émettre un avis défavorable sur les crédits « Énergie » .

Pour autant, convaincue de l'urgence d'agir contre les changements climatiques, la commission juge indispensable de porter un débat plein et entier en séance publique sur le financement de la transition énergétique.

C'est pourquoi le rapporteur présente à titre personnel plusieurs amendements de première et de seconde parties, ouverts à la cosignature de l'ensemble des commissaires, visant à obtenir du Gouvernement des réponses précises sur les enjeux les plus cruciaux du PLF 2020.

Pour ce qui concerne les amendements de première partie, le rapporteur propose notamment de proroger le CAS TE, d'élargir les conditions d'éligibilité au CITE et de maintenir les dépenses fiscales sur les taxes intérieures de consommation précitées.

S'agissant des amendements de seconde partie, le rapporteur suggère en particulier d'abonder :

à de 50 % la sous-action du programme 174 portant sur la revitalisation des territoires, dont il avait recommandé la création l'an passé mais dont le montant de 40 M€ est insuffisant pour accompagner tout à la fois les fermetures des 4 centrales à charbon d'ici 2022 ainsi que celle de la centrale de Fessenheim dès 2020 ;

à de 40 M€ le Fonds chaleur renouvelable, dans la mesure où l'objectif de 38 % de chaleur renouvelable d'ici 2030 n'est qu'à moitié atteint et où sa revalorisation en 2020 est largement due à un « recyclage » d'anciens crédits ;

à de 75 M€ le chèque énergie , pour lui permettre de financer les dépenses de rénovation énergétique auxquelles il donne droit, suivant en cela une recommandation formulée par le Médiateur national de l'Énergie.

|

Au cours de sa réunion du 21 novembre 2019, la commission des affaires économiques a émis un avis défavorable sur les programmes 174 et 345 de la mission Écologie, développement et mobilité durables et sur les comptes d'affectation spéciale Transition énergétique et Financement des aides aux collectivités pour l'électrification rurale . |

LES COMPTES D'AFFECTATION SPÉCIALE : DES MOYENS EN BAISSE POUR LA TRANSITION ÉNERGÉTIQUE, STABLES POUR LE SERVICE PUBLIC DE L'ÉLECTRICITÉ

I. LE CAS « TRANSITION ÉNERGÉTIQUE » : UNE BAISSE DE 13 % DES DÉPENSES ET DES RECETTES POUR 2020

Depuis la loi de finances rectificative pour 2015 18 ( * ) , le CAS Transition énergétique contribue au financement :

- du soutien aux énergies renouvelables (EnR) et aux effacements de consommation (programme 764 Soutien à la transition énergétique ) ;

- du remboursement du principal de la dette de l'État à l'égard d'EDF au titre de l'ancienne contribution au service public de l'électricité (CSPE) (programme 765 Engagements liés à la transition énergétique ).

En recettes, le CAS est alimenté par des fractions des taxes intérieures de consommation sur les produits énergétiques (TICPE) et les houilles, lignites et cokes (TICC), ainsi que par les revenus tirés de la mise aux enchères des garanties d'origine.

En 2020, le programme 764 représente 85,79 % des crédits du CAS contre 14,21 % pour le programme 765.

La principale modification est la baisse de

13,32

% des ressources du CAS,

la fraction de

TICPE passant de 7,25 à 6,27 Mds d'euros ;

le Gouvernement

explique cette évolution par la fin du remboursement de la dette

susvisée, un dernier versement de 896,8 M€ étant ainsi

prévu.

|

Programmes et actions du CAS TE (en AE=CP) |

LFI 2019 |

PLF 2020 |

Évolution 2019-2020 |

|

764 - Soutien à la transition énergétique |

5 440 400 000 |

5 413 100 000 |

- 0,50 % |

|

1 - Soutien aux énergies renouvelables électriques |

5 261 909 997 |

5 104 260 667 |

- 3,00 % |

|

2 - Soutien à l'effacement de consommation électrique |

45 000 000 |

40 000 000 |

- 11,11 % |

|

3 - Soutien à l'injection de biométhane |

132 090 003 |

248 539 333 |

+ 88,16 % |

|

4 - Fonds d'interconnexion |

1 400 000 |

20 300 000 |

+ 1350,00 % |

|

765 - Engagements financiers liés à la transition énergétique |

1 839 000 000 |

896 800 000 |

- 51,23 % |

|

1 - Désendettement vis-à-vis des opérateurs supportant des charges de service public de l'électricité |

1 839 000 000 |

896 800 000 |

- 51,23 % |

|

3 - Remboursement d'anciens plafonnements de CSPE |

0 |

0 |

0,00 % |

|

TOTAL |

7 279 400 000 |

6 309 900 000 |

- 13,32 % |

Source : commission des affaires économiques, d'après le PAP 2020

A. UNE BAISSE DES DÉPENSES IMPUTABLE À L'ACHÈVEMENT DU REMBOURSEMENT DE LA DETTE DE L'ÉTAT À L'ÉGARD D'EDF

1. Une stabilité des dépenses de soutien aux EnR ne permettant pas d'atteindre les objectifs fixés

a) Les énergies renouvelables électriques

Les producteurs d'électricité à partir d'EnR bénéficient, à travers un mécanisme de guichet ouvert ou une procédure de mise en concurrence, de l'obligation d'achat 19 ( * ) ou du complément de rémunération 20 ( * ) selon la puissance de l'installation.

Le surcoût résultant de la mise en oeuvre de ces dispositifs , c'est-à-dire la différence entre la rémunération de référence et la valeur de marché de l'énergie produite 21 ( * ) , est compensé aux opérateurs 22 ( * ) .

Dans sa délibération du 11 juillet 2019 23 ( * ) , la Commission de régulation de l'énergie (CRE) a évalué son montant à 5,04 Mds d'euros en 2020 : ce niveau est stable par rapport à 2019 et en augmentation de 9 % (+ 406 M€) par rapport à 2018.

La CRE impute cette « hausse contenue » des charges induites par les EnR électriques au développement limité de l'éolien terrestre , compte tenu de difficultés dans la délivrance d'autorisations environnementales, ainsi qu'à la hausse anticipée des prix de marché.

|

Charges

|

Constatées

|

Prévues

|

Prévues

|

Évolution

|

Évolution

|

|

ENR électriques |

4 638,50 |

5 036,60 |

5 044,50 |

0 % |

9 % |

|

Dont photovoltaïque |

2 691,50 |

2 962,60 |

2 933,5 |

-1 % |

9 % |

|

Dont éolien |

1 196,80 |

1 317,6 |

1 320,60 |

0 % |

10 % |

Source : délibération n° 2019-172 du 11 juillet 2019 (*mises à jour par la CRE)

Dans cette délibération 24 ( * ) , on constate que l'énergie photovoltaïque concentre 58,28 % du surcoût (2 931,7 M€) et 20,42 % de la production (12,7 TWh), alors que l'énergie éolienne représente 26,02 % du surcoût (1 308,9 M€) et 55,79 % de la production (34,7 TWh) : cette situation s'explique par le fait que l'énergie photovoltaïque a bénéficié par le passé de tarifs d'achat très élevés, conduisant à la formation d'une « bulle » avant le moratoire de 2010.

Si le tarif d'achat prévisionnel (288,8 €/MWh) est en baisse pour cette énergie par rapport à l'année passée (- 3,12 %), il n'en demeure pas moins supérieur à ceux des autres énergies renouvelables, qui s'établissent entre 77,9 €/MWh pour l'hydraulique et 162,2 €/MWh pour le biogaz.

|

Production soutenue |

Surcoût induit |

Tarif d'achat prévisionnel moyen 25 ( * ) |

Évolution par rapport au prix 2018 2 |

Installation en 2019 et 2020 2 |

|||

|

Photovoltaïque |

12,7 TWh |

20,42 % |

2 931,7 M€ |

58,28 % |

288,8 €/MWh |

- 3,12 % |

+ 430 MW |

|

Éolien |

34,7 TWh |

55,79 % |

1 308,9 M€ |

26,02 % |

91,1 €/MWh |

+ 2,82 % |

- 500 MW |

|

Hydraulique |

6,5 TWh |

10,45 % |

150,2 M€ |

2,99 % |

77,9 €/MWh |

+ 2,37 % |

+ 105 MW |

|

Biomasse |

4,1 TWh |

6,59 % |

346,0 M€ |

6,88 % |

140,7 €/MWh |

+ 1,96% |

+ 75 MW |

|

Biogaz |

2,5 TWh |

4,02 % |

261,3 M€ |

5,19 % |

162,2 €/MWh |

+ 5,60 % |

+ 36 MW |

|

Incinération |

1,7 TWh |

2,73 % |

7,5 M€ |

0,15 % |

60,7 €/MWh |

+ 5,38% |

- 10 MW |

|

TOTAL |

62,2 TWh |

100 % |

5 030,4 M€ 26 ( * ) |

100 % |

Source : délibération n° 2010-172 du 11 juillet 2019 et annexe 1 |

||

Sous l'effet des dispositifs de soutien précités notamment, le parc de production d'électricité renouvelable a crû de 2 558 MW en un an en France métropolitaine, portant ainsi la puissance totale à 52 225 MW .

Pour autant, cet effort ne permet pas d'atteindre les objectifs fixés : ainsi, l es projets installés et en cours de développement représentent 75 % de la cible basse de la PPE et 68,5 % de la cible haute 27 ( * ) .

Le rapporteur invite à ne pas relâcher l'effort de soutien aux EnR et partage le principe d'en renforcer l'efficience identifié par la CRE (voir encadré) ; dans cette perspective , il estime prioritaire d'introduire le critère du « bilan carbone » dans les procédures de mise en concurrence , adopté à l'initiative de la commission des affaires économiques du Sénat à l'occasion de la loi « Énergie-Climat » (Article 30).

Interrogé sur ce point, le Gouvernement a indiqué que cette mise en oeuvre interviendrait « dès le second semestre 2020 » .

|

L'efficience des dispositifs de soutien aux énergies renouvelables Lors de son audition, la CRE a fait part au rapporteur de son point de vue sur les mécanismes de soutien aux énergies renouvelables. Le niveau de soutien public apporté par les appels d'offres portant sur l'éolien terrestre et en mer, le photovoltaïque, la biomasse et l'hydraulique lui paraît suffisant ; la CRE estime que les procédures de mise en concurrence permettent d'attribuer un niveau de soutien cohérent dès lors que la pression concurrentielle est suffisante. Selon elle, les limites à l'atteinte des objectifs de la PPE résident davantage dans la capacité des entreprises à développer des projets au rythme souhaité ainsi que dans l'existence d'éventuelles barrières règlementaires. En outre, la CRE identifie des leviers pour optimiser le coût de ces dispositifs : - la généralisation des procédures d'appels d'offres pour l'éolien terrestre et le biométhane et la diminution du soutien public à l'éolien en mer si les coûts réels sont inférieurs aux coûts escomptés ; - la mise en oeuvre d'appels d'offres spécifiques pour les productions d'énergie renouvelable innovantes , tels que le « contrat d'expérimentation » visé à l'article 33 de la loi relative à l'énergie et au climat ; - la prise en compte de l'analyse du cycle de vie des projets et de la provenance du matériel , à travers l'intégration dans les appels d'offres du critère du « bilan carbone » prévu à l'article 30 de la loi précitée ; - le renouvellement des installations non dès l'échéance du contrat d'achat mais à l'issue d'une durée d'exploitation de 20 ans , de manière à bénéficier plus longtemps de l'investissement public et à limiter de surcroît son impact environnemental. |

b) Le soutien à l'injection de biométhane

Les producteurs de biométhane injecté dans les réseaux de gaz naturel disposent d'une obligation d'achat, accessible par le biais d'un guichet ouvert voire d'un appel d'offres si les capacités de production sont en deçà des objectifs fixés par la PPE 28 ( * ) , dont le surcoût est lui aussi compensé 29 ( * ) .

La CRE 30 ( * ) prévoit une hausse en un an de 105 % des charges liées au biométhane (+ 127,4 M€) , du fait du doublement des quantités injectées dans les réseaux (3 TWh contre 1,7 TWh en 2019) et du nombre d'installations (281 contre 135 en 2019).

En dépit du relèvement de la production de biométhane à 3 TWh en 2020, l'objectif fixé à l'horizon 2023 par l'actuel projet de PPE (8 TWh) ou celle en cours de révision 31 ( * ) (6 TWh) apparaît hors de portée.

|

Charges

|

Constatées

|

Prévues

|

Prévues

|

Évolution

|

Évolution

|

|

Biométhane |

55,0 |

121,1 |

248,5 |

+ 105 % |

+ 352 % |

Source : délibération n° 2019-172 du 11 juillet 2019 (*mises à jour par la CRE)

Dans le même ordre d'idées, le rapporteur observe que la promesse d'une revalorisation à hauteur de 350 M€ des crédits du Fonds chaleur renouvelable de l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe), comme le prévoit le projet de PPE, n'est que partiellement tenue.

En effet, le financement de ce fonds est assuré en 2020, non par un abondement de la subvention pour charges de service public de l'Ademe 32 ( * ) mais par un « recyclage » d'anciens crédits, de l'aveu même du Gouvernement.

Dans ce contexte, il est à craindre que les objectifs de développement de la chaleur et du froid renouvelables ne soient pas atteints, l'Ademe estimant de surcroît ses moyens humains insuffisants (voir encadré).

C'est pourquoi le rapporteur juge nécessaire d'abonder de 40 M€ le Fonds chaleur renouvelable.

|

Quel bilan pour le Fonds chaleur renouvelable ? À l'occasion de son audition par le rapporteur, le Directeur général délégué de l'Ademe a dressé le bilan du Fonds chaleur renouvelable, qui soutient la production et les réseaux de distribution de chaleur et de froid à travers des appels à projets nationaux - Biomasse, Chaleur, Industrie, Agriculture, Tertiaire (BCIAT) notamment - et régionaux. Entre 2009 et 2018, 4 813 opérations ont été soutenues dans ce cadre, pour une aide moyenne de 3,59 €/MWh et un montant total de 1,9 Md d'euros, portant la production d'énergie renouvelable à 27,7 TWh/an . Ces aides ont d'abord bénéficié aux réseaux de chaleur (38 %), au bois (20,1 %), à la géothermie (8,2 %), au biogaz (4,5 %) et au solaire (4,3 %), la part des appels à projets BCIAT étant de 19,9 %. Sur cette période, les crédits alloués annuellement ont tous été consommés à l'exception de l'année 2014 . Le rapporteur constate que, selon l'Ademe, « le rythme des projets sur les dernières années, s'il progresse, n'est pas encore suffisant pour atteindre les objectifs de la PPE, ce qui nécessiterait 7 à 9 TWh supplémentaires par an, contre 2,6 TWh en 2018 », l'agence précisant que « ceci découle, à la fois, de la concurrence accrue du gaz dont le prix a fortement baissé depuis 2013, obérant la rentabilité des projets renouvelables et incitant certains acteurs à l'attentisme, et d'un niveau de financements publics insuffisant. » Par ailleurs, il observe que la mise en oeuvre concrète de ces objectifs peut se heurter à des difficultés de gestion liées à la diminution des moyens humains de l'Ademe , dont le plafond d'emplois sera de 858 ETPT en 2020 contre 878 en 2019. |

c) Les effacements de consommation

S'agissant des effacements de consommation , un dispositif d'appel d'offres 33 ( * ) a été institué si les capacités sont en deçà des objectifs fixés par la PPE ou du bilan prévisionnel de RTE.

Compte tenu de l'appel d'offres « Effacement 2020 » , le CRE a prévu une hausse en un an de 535 % (+ 33,7 M€) des charges afférentes.

Les années 2018 et 2019 ont pourtant été décevantes en matière d'effacements , seuls 733 puis 600 MW ayant été retenus ; le Gouvernement explique ce résultat mitigé par l'exclusion des groupes électrogènes et l'institution d'un plafond de rémunération 34 ( * ) .

L'année 2020 n'inversa pas cette tendance , même si 770 projets sont prévus pour un total de 770 MW.

Par ailleurs, le niveau actuel des effacements (2,95 GW) est encore loin d'atteindre les objectifs prévus pour 2023 dans l'actuel PPE (6 GW) et celle en cours de révision 35 ( * ) (4,5 GW).

|

Charges

|

Constatées

|

Prévues

|

Prévues

|

Évolution

|

Évolution

|

|

Effacements |

9,4 |

6,3 |

40 |

+ 535 % |

+ 326 % |

Source : délibération n° 2019-172 du 11 juillet 2019 (*mises à jour par la CRE)

d) Le fonds d'interconnexion « Celtic »

Par une note du 23 novembre 2016, la France a pris l'engagement auprès de la Commission européenne de rembourser un montant de 42,7 M€, correspondant au coût pour 2016 d'un mécanisme de soutien aux énergies renouvelables considéré comme contraire au droit européen.

Pour ce faire, elle alloue une subvention à RTE pour le projet d'interconnexion « Celtic » , une ligne de courant continue de 700 MW entre le Finistère et le sud de l'Irlande, évaluée à 20,3 M€ en 2020.

Le rapporteur relève que les crédits accordés à ce projet passent de 1,4 à 20,3 M€ en un an, soit une multiplication par 14 , que le Gouvernement justifie par une hausse des dépenses d'études.

2. Une baisse des dépenses de remboursement de la dette de l'État à l'égard d'EDF conforme à l'échéancier établi

De 2009 à 2014, les recettes de la CSPE ne couvraient pas les charges de service public de l'électricité : il en a résulté un déficit de compensation pour EDF, de 5,8 Mds d'euros pour le principal et 389,1 M€ pour les intérêts.

Ce déficit s'est constitué sous l'effet de la hausse du soutien aux EnR, passant de 1 532,6 à 4 199,6 Mds d'euros 36 ( * ) , et du maintien du montant de la CSPE, une majoration de cet impôt de 3 € par an et MWh n'étant finalement intervenue qu'en 2011.

Un échéancier 37 ( * ) a été défini pour le remboursement de la dette de l'État à l'égard d'EDF : en 2020, 896,8 M€ sont prévus au principal (- 51,2 % par rapport à 2019) et 40,6 pour les intérêts ( - 35,02 %), permettant ainsi d'envisager un apurement de cette dette fin 2020.

B. UNE BAISSE DES RECETTES AFFECTÉES NE SE TRADUISANT PAS PAR UN ALLÈGEMENT DE LA FISCALITÉ ÉNERGÉTIQUE

1. La baisse de la fraction de TICPE affectée au CAS TE

L'article 32 du projet de loi de finances pour 2020 prévoit une baisse de la fraction de TICPE affectée au CAS Transition énergétique , de 7,25 à 6,27 Mds d'euros afin, selon le Gouvernement, de ramener le montant des recettes « à hauteur du niveau des dépenses prévu pour 2020 » 38 ( * ) .

Le rapporteur s'interroge sur l'adéquation du montant choisi avec les perspectives d'évolution des charges de soutien aux EnR ; en effet, ces charges sont évaluées en 2023 par le Comité de gestion des charges de service public de l'électricité 39 ( * ) entre 7,11 et 7,41 Mds d'euros pour les engagements passés et entre 9,9 et 15,2 Mds d'euros pour les engagements induits par le projet de PPE, en fonction du prix de l'électricité.

|

(en Mds d'euros) |

2023 |

2028 |

||

|

Prix de gros de l'électricité |

56 €/MWh |

42 €/MWh |

56 €/MWh |

42 €/MWh |

|

Engagements passés |

7,11 |

7,41 |

6,23 |

7,06 |

|

Engagement futurs |

9,9 à 10,5 |

15,2 à 15,8 |

10,7 à 24,9 |

31,2 à 45,2 |

Cette modification a pour conséquence de réduire de 13,7 % la part des recettes brutes de la TICPE affectée au CAS et d'augmenter de 10,7 % celles perçues par l'État : en 2020, seules 18,8 % des recettes de la TICPE iront au premier...contre 43,2 % pour le second.

|

(en Mds d'euros) |

Exécution 2018 |

Prévision 2019 |

Prévision 2020 |

Proportion 2020 |

Évolution 2019-2020 |

|

Transfert aux collectivités |

12,0 |

11,8 |

11,2 |

33,3 % |

-5,1 % |

|

Transfert au CAS TE |

6,6 |

7,3 |

6,3 |

18,8 % |

-13,7 % |

|

Transfert à l'AFITF 40 ( * ) |

1,0 |

1,2 |

1,6 |

4,8 % |

33,3 % |

|

Recettes brutes État |

13,7 |

13,1 |

14,5 |

43,2 % |

10,7 % |

|

Recettes brutes totales |

33,3 |

33,3 |

33,6 |

100,0 % |

0,9 % |

Source : commission des affaires économiques, d'après les Évaluations des voies et moyens (tome I)

Au-delà de ces évolutions, le rapporteur fait part de sa vive préoccupation quant à la suppression du CAS au 1 er janvier 2021, adoptée à l'Assemblée nationale par un amendement de la députée Bénédicte Peyrol, sous-amendé par le rapporteur général Joël Giraud.

Cette disposition , qui est révélatrice du peu d'égards fait au CAS, inspire au rapporteur trois séries d'observations.

En premier lieu, la suppression du CAS apparaît largement prématurée ; c'est sans doute la raison pour laquelle l'amendement ayant conduit à sa clôture était originellement un « amendement d'appel [visant] à poser le débat sur la pérennité du compte d'affectation spéciale » ... pour lequel le Gouvernement avait émis un avis défavorable même sous-amendé.

En second lieu, alors que l'amendement précité indique que le CAS possède une dimension « partielle et peu exhaustive » en matière de transition énergétique, il faut rappeler que :

- d'une part, le CAS demeure le premier moyen de financement de la transition énergétique , son montant de 6,31 Mds d'euros pour 2020 étant 2,5 fois plus élevé que celui des programmes 174 (2,49 Mds d'euros à périmètre courant) et 345 (2,60 Mds) ...et même 1,5 fois supérieur à celui des dépenses fiscales sur impôts d'État rattachées au programme 174 (3,76 Mds).

- d'autre part, le CAS regroupe les deux tiers des charges de soutien au service public de l'énergie : ainsi que le rappelle la CRE 41 ( * ) , leur montant est réparti entre le CAS 42 ( * ) (5,71 Mds) et le compte 345 43 ( * ) (2,71 Mds).

Enfin, rien n'indique que l'intégration du CAS dans le budget général se fasse au bénéfice de la transition énergétique ; au contraire, on peut penser qu'elle induira une compression de ses dépenses de soutien aux EnR ...ainsi qu'une captation de ses recettes par l'État.

Au total, même si l'on peut émettre des réserves sur la technique du compte d'affectation spéciale 44 ( * ) , le rapporteur considère que la baisse des recettes allouées au CAS ainsi que sa suppression au 1 er janvier 2021 constituent des signaux tout à fait négatifs pour les professionnels.

Dans ce contexte le rapporteur estime crucial de proroger le CAS TE.

2. Une hausse globale de la fiscalité énergétique

a) Loin du « gel » annoncé de la fiscalité énergétique l'an passé...

Le Gouvernement a été contraint , dans le cadre de loi de finances pour 2019 45 ( * ) , de geler la fiscalité énergétique 46 ( * ) à son niveau de 2018.

Pour rappel, la loi de finances pour 2018 47 ( * ) prévoyait d'augmenter :

- de 10,4 € par tonne de CO 2 et par an la contribution « Climat Énergie » (CCE) , c'est-à-dire la composante carbone des taxes intérieures de consommation (TICPE, TICGN, TICC) introduite par la loi de finances pour 2014 48 ( * ) , dont le montant aurait crû de 44,6 € en 2018 à 86,2 € en 2022 ;

- de 2,6 € par hectolitre et par an la TICPE applicable au gazole (hors CCE), dans un souci de convergence avec la fiscalité afférente à l'essence, qui serait passée de 59,40 € en 2018 à 78,23 € en 2022.

Ces évolutions auraient conduit à augmenter les recettes des taxes intérieures de consommation de 46 Mds d'euros de 2018 à 2022, ainsi que l'a récemment rappelé le Conseil des prélèvements obligatoires (CPO) 49 ( * ) .

b) ...le PLF pour 2020 prévoit de nouvelles hausses des taxes intérieures de consommation...

Loin de respecter ce « gel » , le Gouvernement reconnaît lui-même une hausse de 3,9 Mds d'euros de la fiscalité énergétique 50 ( * ) en 2020 51 ( * ) , dont 2,4 pour les ménages et 1,5 pour les entreprises 52 ( * ) .

Le rapporteur a entendu évaluer plus finement les évolutions des taxes intérieures de consommation : entre 2019 et 2020, la TICPE perçue par l'État augmentera de 10,7 %, la TICGN de 4,2 % et la TICFE de 2,6 %.

|

(en Mds d'euros) |

Exécution 2018 |

Prévision 2019 |

Prévision 2020 |

Évolution à 1 an |

Évolution à 2 ans |

|

TICPE brute totale |

33,3 |

33,3 |

33,6 |

0,9 % |

0,9 % |

|

Dont recettes État |

13,7 |

13,1 |

14,5 |

10,7 % |

5,8 % |

|

TICGN |

2,2 |

2,4 |

2,5 |

4,2 % |

13,6 % |

|

TICFE |

7,7 |

7,8 |

8,0 |

2,6 % |

3,9 % |

|

TICC |

0,013 |

0,013 |

0,013 |

0,0 % |

0,0 % |

|

Autres taxes intérieures |

0,054 |

0,054 |

0,054 |

0,0 % |

0,0 % |

|

TOTAL |

43,3 |

43,6 |

44,2 |

1,4 % |

2,1 % |

Source : commission des affaires économiques, d'après les Évaluations des voies et moyens (tome I)

Plus grave, le dynamisme de ces taxes ne s'explique pas par leur évolution spontanée, c'est-à-dire par l'activité économique à législation constante, mais bien par des mesures budgétaires nouvelles : les TICPE, TICGN et TICFE augmentent ainsi à un rythme respectif (0,9, 4,2 et 2,6 %) bien supérieur à leur croissance spontanée (- 0,1, 1,3 et 1,7 %) 53 ( * ) .

Par ailleurs, il n'est pas exclu que la trajectoire de hausse de la composante carbone des taxes intérieures de consommation soit reprise, puisque le Gouvernement a indiqué au rapporteur que « la fiscalité carbone a fait l'objet d'un débat » dans le cadre de la Convention citoyenne sur le climat, dont les membres vont « décider s'ils souhaitent continuer à traiter le sujet ».

Avant toute réforme, le rapporteur juge indispensable de renforcer l'évaluation de cette composante carbone dans le cadre des documents budgétaires annexés au projet de loi de finances initiale, ayant retenu de son audition des rapporteurs du CPO des insuffisances à ce sujet (voir encadré).

Aussi suggère-t-il de compléter ces documents 54 ( * ) en ce sens.

|

Où va la fiscalité environnementale ? Lors de leur audition, les rapporteurs du rapport La fiscalité environnementale au défi de l'urgence climatique, publié en septembre dernier, ont présenté les conclusions du CPO . La fiscalité environnementale , qui représente 2,4 % du PIB et 4,9 % des prélèvements obligatoires au sens de la comptabilité nationale 55 ( * ) , est assise à hauteur de 83 % sur la fiscalité énergétique. Cette fiscalité énergétique repose notamment sur trois taxes intérieures de consommation sur les énergies fossiles (TICPE, TICGN, TICC) et la TVA sur la fiscalité énergétique de 20 % (hors Corse), dont le produit était de 36,10 Mds pour les premières et de 10,93 Mds pour la seconde en 2018. Selon les personnes auditionnées, « il existe une ambiguïté entre les objectifs affichés par les instruments de la fiscalité environnementale et leur réalité. La plupart des instruments de la fiscalité environnementale, en particulier ceux qui ont le rendement le plus important, ont été créés dans une simple optique de rendement. Cette dimension "rendement" est toujours bien présente aujourd'hui, malgré la volonté de "verdissement" des instruments. Cela étant, la logique de rendement n'est pas exclusive d'effet sur l'environnement, et il paraît vain d'opposer rendement et effet comportemental. » Après avoir baissé de 0,7 point de PIB entre 1995 à 2008, la fiscalité environnementale a augmenté de 0,6 point de PIB entre 2008 et 2018, cette hausse étant imputable aux réformes de la fiscalité applicable au gaz et à l'électricité puis à l'introduction d'une composante carbone dans la fiscalité énergétique fossile. Comparée aux autres pays européens, la France devrait rejoindre la moyenne européenne en 2018 pour ce qui concerne la fiscalité environnementale et constitue par ailleurs le 1 er des grands pays européens 56 ( * ) en termes de taxation implicite 57 ( * ) de l'énergie. Représentant 3 000 euros par ménage et par an , la fiscalité énergétique est de surcroît régressive par rapport aux revenus et hétérogène selon les zones d'habitation , pénalisant au premier chef les ménages modestes 58 ( * ) et ruraux 59 ( * ) . Son poids dans la valeur ajoutée est aussi très inégal en fonction des secteurs d'activité, de moins de 1 % pour les services à plus de 4 % pour les industries extractives 60 ( * ) . Dans ce contexte, les rapporteurs ont indiqué plusieurs pistes destinées à favoriser l'acceptabilité de la fiscalité environnementale : - clarifier la structure de la fiscalité énergétique fossile , en dissociant les parts « rendements » et « environnementale » ; - envisager des compensations monétaires pour les ménages ou les entreprises en cas de forte hausse de la fiscalité carbone, par exemple avec l'élargissement du chèque énergie ou l'institution d'un crédit d'impôt pour les ménages en croisant plusieurs critères (revenu, localisation, déplacements contraints) ; - inscrire préférentiellement la fiscalité carbone dans un cadre européen, afin d'éviter de stimuler les importations carbonées et les fuites de carbone induites par le recours à un tel instrument sur le seul territoire national. |

c) ...quatre dispositions concentrant les inquiétudes des professionnels.

Pour ce qui concerne les taxes intérieures de consommation, quatre dispositions du PLF pour 2020 concentrent les inquiétudes de bon nombre de professionnels auditionnés par le rapporteur.

1. En premier lieu, l' article 17 du projet de loi, qui vise à assujettir le gaz naturel à la TICGN - quel que soit son usage 61 ( * ) - aura des conséquences fâcheuses sur la filière du gaz renouvelable.

Tout d'abord, cet article entraîne la suppression de l'exonération de TICGN dont bénéficie le biogaz injecté dans les réseaux 62 ( * ) , qui sera désormais taxé au taux de 8,44 € par MWh.

Cette évolution aura pour effet d'appliquer un même taux de TICGN, sans tenir compte de l'origine fossile ou renouvelable du gaz.

Par ailleurs, dans la mesure où seul le biogaz disposant de garanties d'origine bénéficie actuellement de l'exonération, sa suppression induira une baisse de la valeur de ces garanties.

Dans ces éléments de réponse au rapporteur, le Gouvernement reconnaît lui-même que l'augmentation du taux de TICGN « pourrait induire une réduction de la valeur des garanties d'origine de biogaz » .

Le rapporteur s'étonne de surcroît que le Gouvernement modifie dès à présent l'exonération de TICGN applicable au biogaz, alors que les garanties d'origine doivent être révisées en application de l'article 50 de la loi « Énergie-Climat » ... dans un délai d'un an.

En outre, ce même article assujettit le gaz naturel pour véhicules (GNV) à un taux de TICGN de 5,23 € par MWh alors qu'il est soumis à un taux de TICPE de 5,8 € pour 100 m 3 , soit une hausse de 8 centimes 63 ( * ) .

Enfin, cet article prévoit de réduire la rémunération perçue par les installations de cogénération au gaz au titre d'un contrat d'obligation d'achat ou du complément de rémunération, à proportion d'une exonération de TICGN.

L'impact de cette réforme n'a pas été chiffré par le Gouvernement 64 ( * ) .

2. En second lieu, l' article 16 du projet de loi prévoit la suppression du taux réduit de TICPE sur les carburants « sous condition d'emploi » 65 ( * ) .

Le taux passera ainsi de 18,82 € par hectolitre en 2018 à 59,40 en 2022. Ce montant sera de 37,68 € dès le 1 er juillet 2020, en hausse de 100,21 %.

Le surcroît de recettes fiscales induit est évalué par le Gouvernement à 200 M€ en 2020, 650 en 2021, 600 en 2022 et 870 à compter de 2023 66 ( * ) .

3. De son côté, l'article 19 diminue le remboursement de TICPE sur le gazole applicable aux véhicules poids-lourds d'au moins 7,5 tonnes exerçant l'activité de transporteur routier de marchandises.

Ce remboursement sera réduit de 45,19 à 43,19 € par hectolitre au 1 er janvier 2020.

Le montant de cette modification est évalué à 70 M€ en 2020 puis 140 M€ à compter de 2021 67 ( * ) .

4. Enfin, par un amendement à l'article 7 du PLF 2020, de Joël Giraud, rapporteur général, la faculté de disposer de remboursements de TICGN a été supprimée à compter du 31 décembre 2022 à l'Assemblée nationale, sans que l'on comprenne très bien s'il s'agit ici de l'intention véritable de l'auteur dans la mesure où l'objet de l'amendement évoque quant à lui le bornage « de taux réduits de contribution au service public de l'électricité pour des entreprises dites électro ou hyper-électro intensives » .

Au total, les dispositions précitées, dont seules deux sur quatre sont évaluées, induiront une charge fiscale supplémentaire pour les entreprises d'au moins 270 M € en 2020 et 1 Md d'euros à partir de 2023.

Le rapporteur considère essentiel de répondre aux difficultés ainsi identifiées.

II. UN CAS « FINANCEMENT DES AIDES AUX COLLECTIVITÉS POUR L'ÉLECTRIFICATION RURALE » STABLE POUR 2020

Depuis la loi de finances rectificative pour 2011 68 ( * ) , le compte d'affectation spéciale Financement des aides aux collectivités pour l'électrification rurale soutient les opérations des autorités organisatrices de la distribution d'énergie (AODE), c'est-à-dire des collectivités et de leurs groupements ayant reçu compétence pour gérer 69 ( * ) l'entretien, le développement et la mise à disposition de ce réseau.

Assis sur les contributions dues par les gestionnaires 70 ( * ) des réseaux publics de distribution, le CAS finance :

- les opérations de renforcement et de sécurisation des réseaux basse tension (programme 793 Électrification rurale ) ;

- les installations de production d'électricité à partir d'énergies renouvelables au bénéfice de sites isolés , en particulier dans les Outre-mer (programme 794 Opérations de maîtrise de la demande d'électricité, de production d'électricité par des énergies renouvelables ou de production de proximité dans les zones non interconnectées ).

En 2020, le premier programme concentre 98,67 % des crédits et le second 1,33 %.

A. DES CRÉDITS IDENTIQUES À L'ANNÉE PASSÉE...

Si les crédits du CAS ont été réduits de 377 à 360 M€ par la loi de finances pour 2018 71 ( * ) , soit une baisse de 4,5 %, et redistribués du programme 793 vers le programme 794, pour un montant de 2,4 M€, les crédits sont depuis lors demeurés identiques.

|

Programme et actions du CAS FACÉ (en AE) |

LFI 2019 = PLF2020 |

|

793 - Électrification rurale |

355 200 000 |

|

03 - Renforcement des réseaux |

164 200 000 |

|

04 - Extension des réseaux |

41 600 000 |

|

05 - Enfouissement et pose en façade |

42 500 000 |

|

06 - Sécurisation des fils nus (hors faible section) |

48 700 000 |

|

07 - Sécurisation des fils nus à faible section |

52 500 000 |

|

08 - Fonctionnement |

200 000 |

|

09 - Déclaration d'utilité publique (très haute tension) |

500 000 |

|

10 - Intempéries |

5 000 000 |

|

794 - Opérations de maîtrise de la demande d'électricité, de production d'électricité par des énergies renouvelables ou de production de proximité dans les zones non interconnectées |

4 800 000 |

|

02 - Sites isolés |

1 000 000 |

|

03 - Installations de proximité en zone non interconnectée |

3 000 000 |

|

04 - Maîtrise de la demande d'énergie |

800 000 |

|

05 - Déclaration d'utilité publique (très haute tension) - (Engagements antérieurs au 1 er janvier 2013) |

0 |

|

06 - Intempéries (Engagements antérieurs au 1 er janvier 2013) |

0 |

|

TOTAL |

360 000 000 |

Source : PAP 2020

B. ...AVEC POUR CERTAINS UN RISQUE DE SOUS-CONSOMMATION

Le programme 794 a été caractérisé par une sous-consommation des crédits ces dernières années, compte tenu de l'insuffisance du nombre de projets déposés par les AODE.

Cette situation pourrait se reproduire, le Gouvernement ayant indiqué que 70 dossiers avaient été instruits pour un montant total de 5,3 M€, dont une partie seulement sera engagée dès 2020.

LE PROGRAMME 174 : UN BUDGET DÉCEVANT AU-DELÀ DES CHANGEMENTS DE PÉRIMÈTRE

Dédié à sa création à la prise en charge des conséquences de l'arrêt des exploitations minières, le programme 174 Énergie, climat et après-mines a pour finalités la mise en oeuvre de la politique énergétique, la préservation des droits des anciens mineurs et la lutte contre le réchauffement climatique et pour la qualité de l'air : à périmètre courant, 84,98 % des crédits poursuivent ce premier objectif, 13,64 % le deuxième et 1,37 % le dernier.

Compte tenu de l'évolution du périmètre du programme 174 , qui finance désormais le chèque énergie, la prime unique et le bonus automobile, sa finalité première n'est donc plus la gestion de l'après-mines.

|

Actions du programme 174 (en AE) |

LFI 2019 |

PLF 2020 (constant) |

Évolution 2019-2020 (constant) |

PLF 2020 (courant) |

Évolution 2019-2020 (courant) |

|

1 - Politique de l'énergie |

5 081 537 |

44 621 000 |

778,10 % |

44 621 000 |

778,10 % |

|

2 - Accompagnement transition énergétique |

0 |

0 |

0,00 % |

1 271 900 000 |

0,00 % |

|

3 - Aides à l'acquisition de véhicules propres |

596 000 000 |

405 000 000 |

-32,05 % |

800 000 000 |

34,23 % |

|

4 - Gestion économique et sociale de l'après-mines |

359 437 300 |

339 958 300 |

-5,42 % |

339 958 300 |

-5,42 % |

|

5 - Lutte contre le changement climatique et pour la qualité de l'air |

33 785 000 |

34 770 000 |

2,92 % |

34 230 000 |

1,32 % |

|

6 - Soutien |

1 826 409 |

1 450 000 |

-20,61 % |

1 450 000 |

-20,61 % |

|

TOTAL |

996 130 246 |

825 799 300 |

-17,10 % |

2 492 159 300 |

150,18 % |

Source : commission des affaires économiques, d'après les réponses au QB

Au-delà des crédits, le programme 174 a pour spécificité de présenter des dépenses fiscales rattachées, dont le montant (3,76 Mds d'euros) est 1,5 fois supérieur aux crédits (2,49 Mds) ; la principale évolution en 2020 est la baisse de ces dépenses fiscales d'au moins 16,01 % en deux ans (voir annexe 1) .

I. LA HAUSSE DES DÉPENSES LIÉES À LA POLITIQUE DE L'ÉNERGIE ET À LA LUTTE CONTRE LE CHANGEMENT CLIMATIQUE

A. LA POLITIQUE DE L'ÉNERGIE : UNE AUGMENTATION DUE À LA CRÉATION D'UNE SOUS-ACTION REVITALISATION DES TERRITOIRES

Les crédits de la politique de l'énergie , qui regroupent des actions en direction des consommateurs, s'élèvent à 44,6 M€ en 2020 contre 5,08 M€ pour 2019 : cette hausse de 778,1 % s'explique par la création d'une sous-action de 40 M€ en AE et 10 M€ en CP , portant sur la revitalisation des territoires touchés par certaines fermetures de centrales.

Le rapporteur se félicite de l'institution de cette sous-action, qu'il avait lui-même proposée l'année dernière . En revanche, il estime son montant insuffisant pour accompagner les fermetures tout à la fois des 4 centrales à charbon d'ici 2022 et de la centrale de Fessenheim dès 2020.

Aussi, le rapporteur préconise de revaloriser de moitié le montant de cette sous-action.

Par ailleurs, il relève que les autres dépenses sont en forte baisse :

- la subvention pour charges de service public de l'Agence nationale pour la gestion des déchets radioactifs (ANDRA) passe de 2,83 à 2,73 M€ entre 2019 et 2020, soit une baisse de 3,53 % , ce qui ne pose pas de difficulté immédiate à l'agence mais pourrait devenir insuffisant (voir annexe 2) ;

- les autres postes s'établissent à 1,88 M€ en 2020 contre 2,42 en 2019, soit une diminution de 22,3 % ; si le Gouvernement indique dans sa réponse au questionnaire budgétaire que cette baisse est liée à l'arrêt du programme EXTRAPLAC 72 ( * ) , la comparaison du PAP 2020 et des éléments de réponses au questionnaire fournis en 2019 fait au contraire apparaître un « rabotage » en AE des 4 sous-actions actuelles sur 6 73 ( * ) .

B. LA LUTTE CONTRE LE CHANGEMENT CLIMATIQUE : UN BUDGET EN LÉGÈRE HAUSSE

Les crédits afférents à la lutte contre le changement climatique sont destinés à financer la mise en oeuvre du plan national de réduction des émissions de polluants atmosphériques (PREPA) et des plans de protection de l'atmosphère (PPA) ainsi que le contrôle des véhicules.

Comme l'an passé, le rapporteur regrette que le Gouvernement ne communique pas le détail des sous-actions. Il se limite donc à constater une hausse des crédits de 1,18 %, qui passent de 33,8 à 34,2 M€ de 2019 à 2020.

II. LA BAISSE DES DÉPENSES AFFÉRENTES À LA GESTION SOCIALE DE L'APRÈS-MINES ET À LA POLITIQUE DE SOUTIEN

A. LA GESTION DE L'APRÈS-MINES : DES CRÉDITS EN BAISSE DE 6 %.

Les crédits relatifs à la gestion sociale de l'après-mines sont en baisse de 5,61 % de 2019 à 2020, diminuant ainsi de 360,1 M€ à 339,9 M€.

Ces crédits ont vocation à financer des dépenses sociales :

- les prestations aux anciens mineurs de l'Agence nationale pour la garantie des droits des mineurs (ANGDM) et la Caisse autonome nationale de la sécurité sociale dans les mines (CANSSM), et aux anciens agents des industries électriques et gazières de la Caisse nationale des industries électriques et gazières (CNIEG) (298,77, 1,82 et 6,9 M€ en 2020) ;

- les contentieux de Charbonnages de France (CdF), liés notamment à la reconnaissance de maladies professionnelles (4,25 M€ en 2020).

Cumulées, ces dépenses sociales atteignent 315,99 M€ en 2020 contre 337,37 en 2019 : cette baisse de 6,34 % est liée à celle du nombre de bénéficiaires, en recul de 3,51 % pour l'ANGDM et de 26,4 % pour la CANSSM.

|

2017 |

2018 |

Évolution 2017-2018 |

|

|

ANGDM |

109 802 |

105 943 |

- 3,51 % |

|

CANSSM |

1 049 |

772 |

- 26,4 % |

Source : commission des affaires économiques, d'après le PAP 2020 et les réponses au QB

Ces crédits financent également certaines opérations, comme le déstockage des déchets du site de Stocamine des anciennes mines de potasse d'Alsace (MDPA) (28,2 M€ en 2020), et les frais de gestion du fonds d'industrialisation des bassins miniers (FIBM) (14 300 €).

Ils passent de 22,8 à 28,2 M€ de 2019 à 2020, leur hausse de 23,7 % étant due aux difficultés induites par cette opération de déstockage.

|

Réalisation 2015 |

Réalisation 2016 |

Réalisation 2017 |

Réalisation 2018 |

Prévision 2019 |

Prévision 2020 |

Évolution 2019-2020 |

|

|

Stocamine |

16,8 M€ |

16,3 M€ |

17,5 M€ |

21,7 M€ |

22,8 M€ |

28,2 M€ |

+ 23,7 % |

Source : commission des affaires économiques, d'après les réponses au QB

B. LA POLITIQUE DE SOUTIEN : DES DÉPENSES EN BAISSE DE 24 %.

Avec un budget de 1,45 M€ en 2020, contre 1,9 M€ en 2019, les dépenses de fonctionnement de la Direction générale de l'énergie et du climat (DGEC) sont en baisse de 23,7 % par rapport à l'année passée.

III. DEUX ACTIONS RÉCENTES ISSUES DE REDÉPLOIEMENTS

A. L'ACCOMPAGNEMENT DE LA TRANSITION ÉNERGÉTIQUE

La nouvelle action n° 2 Accompagnement de la transition énergétique est destinée à accueillir 1,27 Mds d'euros de crédits visant à financer :

- la prime versée par l'ANAH consécutivement à l'extinction du CITE prévue par le PLF 2020 (Article 4) (390 M€ 74 ( * ) ) (voir B du IV) ;

- le chèque énergie institué en lieu et place du tarif de première nécessité (TPN) pour l'électricité et du tarif spécial de solidarité (TSS) pour le gaz par la loi de « Transition énergétique » 75 ( * ) (881,9 M€).

Inscrit à l'article L124-1 du code de l'énergie , le chèque énergie est un titre spécial permettant aux ménages dont le revenu fiscal de référence (RFR) est inférieur à un seuil d'acquitter tout ou partie des dépenses d'énergie relatives à leur logement ou à l'amélioration de la qualité environnementale ou de l'efficience énergétique de ce dernier .

Après avoir été expérimenté en 2016 et 2017 et généralisé en 2018, le chèque énergie a été élargi l'année passée à 5,8 millions de ménages , le RFR ayant été relevé à 10 700 €, et revalorisé dans son montant , à raison de 50 € par rapport aux montants définis en 2018.

Le bilan de l'application à bientôt deux ans du chèque énergie fait apparaître des marges de progrès.

En premier lieu, l'objectif d'extension du chèque énergie à 5,8 millions de ménages est loin d'être atteint, dans la mesure où tous les ménages éligibles ne l'utilisent pas. En 2018, le taux d'usage du chèque n'était que de 74,8 %, pour un nombre de ménages éligibles de 3,7 millions 76 ( * ) , seuls 2,8 millions d'entre eux y recourant donc effectivement. Ce résultat n'est pas satisfaisant lorsque l'on sait que les bénéficiaires de la TPN et de la TSS étaient de 3,2 et 1,6 millions en 2017 77 ( * ) . Cette situation risque de perdurer puisque le Gouvernement fait l'hypothèse d'une utilisation de chèque de 76 % en 2019 et 83 % en 2020 78 ( * ) .

Secondairement, le montant du chèque énergie reste insuffisant pour couvrir certaines dépenses . La valeur du chèque va de 48 € pour une personne seule dont le RFR est de plus de 7 700 € à 277 € pour un couple dont le RFR est de moins de 5 600 € 79 ( * ) . Ces montants sont inférieurs à ceux de la TPN (de 71 à 140 €) et de la TSS (de 23 à 185 €), qui pouvaient être cumulés 80 ( * ) : la réforme est donc défavorable pour les clients qui disposaient à la fois de contrats d'électricité et de gaz. Par ailleurs, le chèque est bien trop faible pour financer les dépenses de rénovation énergétique, ainsi que l'a indiqué au rapporteur le Médiateur national de l'Énergie (voir encadré).

Enfin,

le rapporteur retient de l'audition de ce

dernier deux difficultés d'ordre technique.

La première

difficulté tient en l'exclusion de certaines personnes en situation

d'intermédiation locative. Le Gouvernement a confirmé ce

problème

81

(

*

)

,

chiffrant à 31 000 le nombre de logements potentiellement

concernés. Dans le même ordre d'idées, les

« droits liés »

au chèque

énergie, conditionnés à l'envoi d'attestations, sont peu

opérants en l'absence de système de transmission automatique des

données.

Le Gouvernement a précisé que sa mise en

oeuvre

« dépendra des conclusions »

d'une

« étude en cours, qui doit permettre d'évaluer la

faisabilité technique »

.

Invitant le Gouvernement à corriger rapidement ces difficultés, le rapporteur suggère dans l'immédiat de relever de 75 M€ les crédits du chèque énergie, afin de lui permettre de financer effectivement la rénovation énergétique.

Cette revalorisation serait de 25 € en moyenne 82 ( * ) , le montant du chèque s'établissant ainsi entre 73 (+ 50 % environ) et 302 € (+ 10 % environ).

|

Quel bilan pour l'application pour le chèque énergie ? Lors de son audition par le rapporteur, le Médiateur national de l'Énergie a donné son appréciation de la mise en oeuvre du chèque énergie. Tout en se félicitant du champ du chèque énergie, qui englobe l'ensemble des dépenses d'énergie et non les seules dépenses d'électricité ou de gaz, le Médiateur a identifié des simplifications pouvant lui être apportées , indiquant que 3 % des litiges 83 ( * ) portés devant lui 2019 concernaient ce dispositif. Le Médiateur a rappelé que des consommateurs en situation d'intermédiation locative, c'est-à-dire des personnes recourant à un tiers social dans leur rapport avec les propriétaires, ne bénéficiaient pas de ce dispositif. Par ailleurs, il a indiqué que le montant du chèque énergie , au maximum de 277 €, était trop faible pour assurer véritablement le financement de l'amélioration de la qualité environnementale ou de la capacité de maîtrise de la consommation d'énergie du logement, auquel il donne droit. Il a également relevé que les courriers d'accompagnement du chèque énergie sont aisément confondus avec des documents publicitaires, ce qui ne concourt pas à l'intelligibilité du dispositif ni à la lutte contre la fraude. Enfin et surtout, le Médiateur a évoqué les difficultés posées par la mise en oeuvre des « droits liés » au chèque énergie (gratuité de la mise en service et de l'enregistrement du contrat, abattement de 80 % sur la facture de certains déplacements, absence de frais liés à des rejets de paiement), conditionnée à l'envoi par les bénéficiaires d'attestations aux fournisseurs d'électricité et de gaz : en effet, le système de transmission automatique des données prévu par le Gouvernement 84 ( * ) n'est pas encore opérationnel. |

B. L'AIDE À L'ACQUISITION DE VÉHICULES PROPRES

Une action n° 7 nouvellement dénommée Aides à l'acquisition de véhicules propres comprend 800 M€ destinés à financer la prime à la conversion , une aide au retrait de véhicules anciens (405 M€) et le bonus automobile , une aide à l'acquisition de véhicules propres (395 M€).

Alors qu'il relevait du CAS Aides à l'acquisition de véhicules propres , le premier dispositif a été rattaché au programme 174 par la loi de finances pour 2019 85 ( * ) tandis que le second l'est dans le cadre du PLF pour 2020.

Par rapport aux crédits adoptés en 2019, le montant total de la prime à la conversion et du bonus automobile passe de 860 à 800 M€, en baisse de 6,98 % ; dans le détail, le premier dispositif diminue de 32,05 % (405 M€ contre 596) et le second augmente de 49,62 % (395 M€ contre 264).

|

LFI 2018 |

LFI 2019 |

PLF 2020 |

Évolution 2019-2020 |

|

|

Aide à l'acquisition de véhicules |

266 |

264 |

395 |

49,62 % |

|

Aide au retrait de véhicules |

122 |

596 |

405 |

- 32,05 % |

|

TOTAL |

388 |

860 |

800 |

- 6,98 % |

Source : commission des affaires économiques à partir des PAP 2020, PAP 2019, LFI 2019

Le rapporteur relève que les critères d'éligibilité à la prime à la conversion ont été considérablement restreints au 1 er août 2019 86 ( * ) , tant en ce qui concerne les ménages que les véhicules, ce qui ne contribuera pas à favoriser le renouvellement des 10 millions 87 ( * ) de véhicules anciens.

Les projections transmises par le Gouvernement à la demande du rapporteur en témoignent : on passera ainsi de 400 000 à 250 000 primes de 2019 à 2020, en baisse de 37,5 % , cette évolution n'étant pas compensée en nombre par le relèvement de 60 000 à 110 000 bonus, en hausse de 83,3 %.

IV. UNE BAISSE DES DÉPENSES FISCALES DUE À LA RÉFORME DU CRÉDIT D'IMPÔT POUR LA TRANSITION ÉNERGÉTIQUE

A. UNE BAISSE DES DÉPENSES FISCALES SUR IMPÔTS D'ÉTAT DU PROGRAMME 174 D'AU MOINS 16 % EN DEUX ANS...

Les dépenses fiscales sur impôts d'État rattachées au programme 174 sont en forte réduction : hors mesures nouvelles prévues par le PLF pour 2020, elles sont évaluées par le Gouvernement à 3,76 Mds d'euros en 2020 88 ( * ) , en baisse 16,01 % à deux ans.

En tenant compte de ces mesures nouvelles, le rapporteur relève que cette baisse des dépenses fiscales sera plus forte encore : en effet, le PLF pour 2020 prévoit la réduction du CITE (à 350 M€ pour les travaux réalisés en 2020 contre 1,1 Md d'euros en 2019) ainsi que la suppression du taux réduit de TICPE pour le gaz de pétrole liquéfié (GPL) utilisé comme carburant non routier (75 M€ en 2019).

B. ...QUI S'EXPLIQUE ESSENTIELLEMENT PAR L'ÉVOLUTION DU CITE

L'article 4 du PLF pour 2020 prévoit une réforme du CITE.

Depuis la loi de finances pour 2015 89 ( * ) , les propriétaires, locataires ou occupants à titre gratuit disposent d'un crédit d'impôt sur le revenu au titre des dépenses contribuant à la transition énergétique de leur habitation principale, dont le taux était initialement de 30 % sans condition de ressources (Article 200 quater du code général des impôts).

Une « éco-conditionnalité » a été prévue dans le cadre de ce dispositif, consistant à exiger des professionnels réalisant les travaux la certification « Reconnu garant de l'environnement » (RGE).

Depuis lors, le Gouvernement a restreint le CITE à deux reprises :

- d'une part, la loi de finances pour 2018 90 ( * ) a en exclu les fenêtres, les volets isolants, les portes d'entrée, les chaudières au fioul, les audits non obligatoires et les frais de raccordement aux réseaux de chaleur et de froid ;

- d'autre part, si la loi de finances pour 2019 91 ( * ) a réintégré le remplacement des fenêtres du simple au double vitrage à un taux de 15 % et dans la limite d'un plafond de 670 €, elle a limité les chaudières à celles « à très haute performance énergétique » (THPE) et a introduit une condition de ressources pour certaines dépenses.

Avec le PLF 2020, le Gouvernement entend modifier le CITE :

- en supprimant au 1 er janvier 2020 tout crédit d'impôt pour les ménages des 9 e et 10 e déciles , à l'exception des dépenses sur les systèmes de charge pour véhicules électriques 92 ( * ) ;

- en remplaçant à la même date le crédit d'impôt par la prime unique , versée de manière contemporaine aux travaux par l'ANAH pour les ménages les plus modestes ;

- en maintenant le crédit d'impôt jusqu'au 31 décembre 2020 pour les autres ménages , qui « ont vocation à bénéficier de la prime distribuée par l'Anah à partir de 2021 » 93 ( * ) .

Par ailleurs, dès 2020, les locataires et les occupants à titre gratuit de logements ne pourront bénéficier ni du crédit d'impôt, ni de la prime.

Enfin, l e Gouvernement a prévu une très forte rationalisation des dépenses éligibles :

- en leur appliquant un forfait, celui pour les fenêtres étant de 40 € ...alors que les prix de marché s'établissent entre 600 et 800 € 94 ( * ) ;

- en excluant certaines d'entre elles , dont les chaudières à gaz THPE 95 ( * ) et les appareils de régulation de chauffage.

Cette réforme inspire au rapporteur plusieurs observations.

Tout d'abord, elle conduira à un resserrement abrupt des personnes éligibles au crédit d'impôt, puisque les ménages des 9 e et 10 e déciles représentaient 45 % des bénéficiaires du CITE 2017 96 ( * ) : le nombre de ménages éligibles au crédit d'impôt pour les travaux réalisés en 2020 sera ainsi de 350 000, en baisse de 63,15 % par rapport à 2019 et de 75,33 % par rapport à 2018.

Cette réforme entraînera une réduction drastique des dépenses prises en charge par le crédit d'impôt, dans la mesure où les ménages des 9 e et 10 e déciles concentraient la moitié des dépenses du CITE en 2017 97 ( * ) ; avec 350 M€ de dépenses pour les travaux effectués en 2020, le montant du crédit d'impôt sera en baisse de 69,16 % par rapport à 2019 et de 82,03 % par rapport à 2018.

|

2017 |

2018 |

2019 |

2020 98 ( * ) |

Évolution par rapport à 2019 |

Évolution par rapport à 2018 |

|

|

Montant (en M€) |

1 682 |

1 948 |

1 135 |

350 |

- 69,16 % |

- 82,03 % |

|

Ménages (en milliers) |

1 245 |

1 419 |

950 |

350 |

- 63,15 % |

- 75,33 % |

Source : commission des affaires économiques selon la méthodologie détaillée ci-après 99 ( * )

Plus grave, le resserrement du crédit d'impôt est loin d'être compensé par l'institution de la prime : le premier dispositif représente 350 000 ménages et 350 M d'euros pour les travaux réalisés en 2020, le second 170 000 ménages et 390 M d'euros pour les primes distribuées en 2020 ...ce qui est sans commune mesure avec les chiffres du présent CITE.

En second lieu, la réforme du CITE induira pour certaines dépenses un reste à charge élevé pour les ménages , au regard de l'étude sur les prix de la rénovation énergétique, récemment publiée par l'Ademe 100 ( * ) .

|

Montant prévu par le CITE |

Prix constaté par l'Ademe |

|

|

Isolation thermique des parois vitrées |

40 € / équipement |

Prix unitaire médian de 563 € |

|

Isolation thermique des parois opaques |

Entre 15 et 50 € / m 2 |

Prix surfacique médian entre 40 et 148 € |

|

Chaudières à gaz |

- |

Prix unitaire médian de 5 286 € |

|

Chaudières à bois |

Entre 3000 et 4000 € / équipement |

Prix unitaire moyen de 5 041 € |

|

Poêles |

Entre 1000 et 1500 € / équipement |

Prix unitaire moyen de 4771 € |

|

Inserts |

600 € / équipement |

Prix unitaire moyen de 4 438 € |

|

Pompes à chaleur air-eau |

2 000 € / équipement |

Prix unitaire moyen 12 668 € |

Enfin, cette réforme déstabilisera le secteur du bâtiment, comme l'a indiqué au rapporteur le Président du Conseil supérieur de la construction et de l'efficacité énergétique (CSCEE ) (voir encadré) .

Tout d'abord, elle nuira à l'attractivité du label RGE , qui concerne actuellement 60 000 entreprises et 500 000 artisans et salariés, étant donné que ce label est lié à l'actuel CITE par le biais de l' « éco-conditionnalité » .

Surtout, l'évolution envisagée des travaux éligibles pénalisera au premier chef 62 000 professionnels, en l'espèce les plombiers-chauffagistes, les menuisiers et les professionnels de l'isolation thermique.

|

L'incidence de la réforme du CITE sur le secteur du bâtiment À l'occasion de son audition par le rapporteur, le président du CSCEE a réaffirmé 101 ( * ) sa préoccupation quant à la réforme du CITE. Cette réforme aura un lourd impact économique sur le secteur du bâtiment , qui concentre 1,15 millions d'emplois, puisqu'elle conduira à l'exclusion des ménages des 9 e et 10 e déciles, qui concentrent la moitié du montant de l'actuel crédit d'impôt : selon le président, « la transformation du CITE s'assimilerait alors à une mesure sociale incompatible avec les objectifs énergétiques recherchés » . Elle entraînera une baisse du nombre d'entreprises candidates au dispositif « Reconnu garant de l'environnement » (RGE) , qui permet d'identifier les professionnels de la rénovation énergétique et englobe 60 000 entreprises et 500 000 artisans et salariés. Le président a relevé que l'impact économique de la réforme sera particulièrement notable pour trois professions : - les plombiers-chauffagistes, compte tenu de la suppression des chaudières à gaz, y compris celles à très haute performance énergétique (THPE), du barème du CITE pour 2020, rappelant que 15 000 entreprises RGE exercent dans ce domaine et que 150 000 chaudières sont remplacées chaque année ; - les menuisiers , sous l'effet de la forfaitisation à 40 € par équipement de l'isolation thermique des parois vitrées, ce qui pénalisera les 27 000 entreprises RGE spécialisées dans ce secteur, 2 millions de fenêtres ayant été remplacées en 2018 ; - les entreprises concourant à l'isolation thermique , « alors que les travaux d'isolation sont les plus essentiels pour permettre aux ménages de réaliser des économies d'énergie durables dans leur logement », précisant que 20 000 entreprises RGE sont concernées et que 100 000 chantiers ont été réalisés en 2018. Enfin, la réforme complexifiera les normes applicables au secteur du bâtiment , puisqu'elle conduira à la juxtaposition pour un temps de deux dispositifs - un crédit d'impôt et une prime - selon les revenus des bénéficiaires, s'articulant de surcroît difficilement avec le dispositif des certificats d'économie d'énergie (CEE). |

Au total, loin de favoriser la massification des opérations de rénovation énergétique, la réforme du CITE mettra plutôt à mal un outil qui a fait ses preuves , avec 3,9 Mds d'investissements soutenus en 2019 et 16 millions de rénovations de logements de 2005 à 2019 102 ( * ),103 ( * ) .

Ce constat est d'autant plus préoccupant que cette réforme aura des répercussions sur des outils connexes , ainsi que l'a confirmé le Gouvernement au rapporteur : d'une part, les dépenses de rénovation énergétique pouvant être prises en charge par le chèque énergie seront limitées puisqu'elles sont calquées sur celles du CITE ; d'autre part, le total des aides dont peuvent bénéficier les ménages sera écrêté par décret.

Enfin, d'un point de vue pratique, la réforme du CITE posera sans nul doute des problèmes de gestion à l'ANAH , qui devra être en capacité de répondre aux demandes de 210 000 primes par 170 000 ménages dès 2020 104 ( * ) ...alors que ces moyens n'auront été revalorisés que modestement 105 ( * ) .

Face à ces difficultés, le rapporteur estime primordial d'élargir les conditions d'éligibilité au CITE, tant en ce qui concerne les ménages que les dépenses.

LE PROGRAMME 345 : UN BUDGET RESSERRÉ SOUS L'EFFET DE CHANGEMENTS DE PÉRIMÈTRE

Concourant à la compensation des charges de service public de l'énergie, le programme 345 Service public de l'énergie assure le financement de la péréquation tarifaire, du soutien à la production d'électricité à partir d'installations de cogénération à gaz, de la protection des consommateurs en situation de précarité énergétique, des frais de gestion du contentieux de la CSPE et de la dotation du Médiateur national de l'Énergie : à périmètre courant, la majeure partie des crédits (en AE) se répartit entre les premier (67,80 %) et deuxième (28,82 %) postes de dépenses en 2020 106 ( * ) .

La principale évolution est le transfert du chèque énergie du programme 345 au programme 174, qui entraînera une division par 30 des crédits liés à la précarité énergie (32,9 M€ en 2020 contre 909,2 en 2019).

|

Actions du programme 345 (en AE) |

LFI 2019 |

PLF 2020 (constant) |

Évolution 2019-2019 (constant) |

PLF 2020 (courant) |

Évolution 2019-2010 (courant) |

|

1 - Solidarité avec les zones non interconnectées au réseau métropolitain |

1 594 851 079 |

1 760 696 129 |

10,40 % |

1 760 696 129 |

10,40% |

|

2 - Protection des consommateurs en situation de précarité énergétique |

909 167 607 |

914 772 957 |

0,62 % |

32 872 957 |

-96,38% |

|

3 - Soutien à la cogénération |

725 871 151 |

748 514 928 |

3,12 % |

748 514 928 |

3,12% |

|

5 - Frais de support |

62 613 832 |

40 724 800 |

-34,96 % |

40 724 800 |

-34,96% |

|

6 - Médiateur de l'Énergie |

5 000 000 |

5 000 000 |

0,00 % |

5 000 000 |

0,00% |

|

7 - Fermeture de la centrale de Fessenheim |

0 |

0 |

0,00 % |

0 |

0,00% |

|

8 - Contentieux |

0 |

9 000 000 |

0,00 % |

9 000 000 |

0,00% |

|

TOTAL |

3 297 503 669 |

3 478 708 814 |

5,50 % |

2 596 808 814 |

-21,25% |

Source : commission des affaires économiques, d'après les réponses au QB

I. LE DYNAMISME DES DÉPENSES DE PÉRÉQUATION TARIFAIRE ET DE SOUTIEN À LA COGÉNÉRATION

A. LA PÉRÉQUATION TARIFAIRE : DES DÉPENSES EN HAUSSE DE 10 %

La péréquation tarifaire est le principe de solidarité nationale qui garantit aux consommateurs un approvisionnement en électricité à un même tarif réglementé de vente de l'électricité (TRV) sur l'ensemble du territoire.

Ce principe trouve notamment à s'appliquer dans les zones non interconnectées (ZNI) 107 ( * ) au réseau électrique métropolitain continental, où les consommateurs bénéficient de tarifs comparables alors que les coûts de production y sont supérieurs 108 ( * ) : en effet, le coût moyen de production de l'électricité y était de 255 €/MWh en 2013, contre 55 €/MWh ailleurs 109 ( * ) .

Les surcoûts résultant pour les opérateurs historiques 110 ( * ) de l'application de la péréquation tarifaire dans les ZNI font l'objet d'une compensation par l'État (article L. 121-7 du code de l'énergie).

Ces surcoûts , de 2,1 Mds d'euros en 2020 , portent sur :

- la production d'électricité à partir des installations de ces opérateurs (693,7 M€ au titre du programme 135) ;

- l' achat par ces opérateurs d'électricité à des producteurs tiers (1,1 Md € au titre du programme 135) ;

- l' achat par ces opérateurs d'électricité issue de sources d'énergies renouvelables (347,7 M€ au titre du CAS Transition énergétique ).

|

Type de surcoût |

Corse |

Guadeloupe |

Martinique |

Guyane |

Réunion |

Saint-Pierre et Miquelon |

Iles bretonnes |

Mayotte |

Wallis et Futuna |

TOTAL |

|

Production |

134,2 |

105,2 |

113,3 |

147,4 |

44,8 |

24,2 |

2,7 |

115,3 |

6,5 |

693,61 |

|

Achat hors EnR |

149,1 |

292,6 |

207,3 |

41,8 |

376,1 |

0 |

0,13 |

0 |

0,02 |

1067,05 |

|

Achat EnR |

69,1 |

67,7 |

48,2 |

28,6 |

123,8 |

0 |

0,59 |

9,7 |

0 |

347,7 |

Source : commission des affaires économiques, d'après les réponses au QB

Les dépenses de solidarité avec les ZNI sont en hausse de 10,1 % entre 2019 et 2020, la CRE 111 ( * ) expliquant cette évolution par le développement de projets d'énergies renouvelables (biomasse en Guyane et parcs éoliens en Guadeloupe et Martinique notamment), à hauteur de 218 M€.

B. LE SOUTIEN À LA COGÉNÉRATION : DES CRÉDITS EN HAUSSE DE 3 %

En combinant la production de chaleur et d'électricité, la cogénération offre des rendements énergétiques supérieurs à une production séparée, contribuant ainsi à la réduction de la consommation d'énergie et des émissions de gaz à effet de serre (GES).

Aussi, depuis la loi de « Transition énergétique » 112 ( * ) , un dispositif de soutien prévoit l'application :

- de l'obligation d'achat aux installations de moins de 300 kW (Article L. 314-1 du code de l'énergie) ;

- du complément de rémunération à celles de moins d'1 MW (Article L. 314-18 du même code).

Ce dispositif de soutien s'est substitué à des mécanismes antérieurs, institués en 2001 113 ( * ) et modifiés en 2013 114 ( * ) .

Si l'arrêt du soutien à la cogénération est acté par le projet de PPE, le Gouvernement n'anticipe pas de baisse des charges induites avant 2025 , dans la mesure où les contrats passés sur le fondement des arrêtés de 2013 et de 2016 ont des échéances respectives de 12 et 15 ans.

Dans sa délibération du 11 juillet 2019 115 ( * ) , la CRE prévoit une hausse en un an de 3,6 M€ (+ 0,49 %) des charges liées à la cogénération, sous l'effet de l'augmentation du volume (7 312,7 GWh contre 1 181,3 en 2018) mais aussi du coût de production (171,3 €/MWh contre 146,8 en 2018).

|

Charges

|

Constatées

|

Prévues

|

Prévues

|

Évolution

|

Évolution

|

|

Cogénération |

706,8 |

737 |

740,6 |

+ 0,49 % |

+ 4,78 % |

Source : délibération n° 2019-172 du 11 juillet 2019 (*mises à jour par la CRE)

II. LA MODÉRATION DES AUTRES DÉPENSES À ISOPÉRIMÈTRE

A. DES DÉPENSES STABLES POUR LA PRÉCARITÉ ÉNERGÉTIQUE

Depuis la loi de « Transition énergétique » 116 ( * ) , les politiques publiques doivent concourir à « l'amélioration du pouvoir d'achat des ménages, en particulier des ménages exposés à la précarité énergétique » , un objectif de baisse de 15 % de cette précarité étant fixé d'ici 2020.

Pour ce faire, plusieurs dispositifs existent :

- le tarif de première nécessité (TPN) pour l'électricité , qui subsiste à Saint-Martin et Saint-Barthélemy, mais a été remplacé 117 ( * ) partout ailleurs par le chèque énergie, au 1 er janvier 2018 (0,2 M€ en 2020) ;

- le fonds de solidarité logement (FSL) , qui appuie les ménages pour accéder ou conserver leur logement, et dont l'État compense aux opérateurs une partie de leur contribution (24,1 M€ en 2020) ;