Avis n° 551 (2019-2020) de M. Alain JOYANDET , fait au nom de la commission des finances, déposé le 24 juin 2020

Disponible au format PDF (844 Koctets)

-

L'ESSENTIEL

-

EXPOSÉ GÉNÉRAL

-

I. LE TRANSFERT D'UNE NOUVELLE PARTIE DE LA DETTE

SOCIALE À LA CADES

-

A. UNE REPRISE DE LA DETTE DIFFICILEMENT

ÉVITABLE ?

-

B. LES MODALITÉS DE REPRISE DE LA DETTE

-

C. UN DISPOSITIF QUI SUSCITE DES

INTERROGATIONS

-

1. Peut-on encore parler de dette sociale ?

-

2. Le financement de cette reprise de dette est-il

réaliste ?

-

3. Une aspiration des réserves du FRR

-

4. Le risque d'une détérioration des

conditions d'emprunt

-

5. Vers des emprunts à impact social ?

-

6. Les questions posées par la reprise de la

dette des hôpitaux

-

7. Une prolongation qui ne résout pas la

question du déséquilibre des régimes sociaux

-

1. Peut-on encore parler de dette sociale ?

-

A. UNE REPRISE DE LA DETTE DIFFICILEMENT

ÉVITABLE ?

-

II. LA PRISE EN CHARGE DU

« CINQUIÈME RISQUE »

-

I. LE TRANSFERT D'UNE NOUVELLE PARTIE DE LA DETTE

SOCIALE À LA CADES

-

EXAMEN EN COMMISSION

N° 551

SÉNAT

SESSION ORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 24 juin 2020 |

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de loi organique , adopté par l'Assemblée nationale après engagement de la procédure accélérée, relatif à la dette sociale et à l' autonomie , et sur le projet de loi , adopté par l'Assemblée nationale après engagement de la procédure accélérée, relatif à la dette sociale et à l' autonomie ,

Par M. Alain JOYANDET,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

3018 , 3019 , 3066 , 3067 , T.A. 439 et 440 |

|

|

Sénat : |

517 et 518 (2019-2020) |

|

L'ESSENTIEL

|

Réunie le 24 juin 2020 sous la présidence de M. Vincent Éblé, président, la commission a examiné le rapport pour avis de M. Alain Joyandet sur le projet de loi organique n° 517 (2019-2020) et le projet de loi n° 518 (2019-2020), relatifs à la dette sociale et à l'autonomie adoptés par l'Assemblée nationale après engagement de la procédure accélérée. La commission des finances a porté un avis général sur ces textes, en ciblant plus précisément l'article 1 er du projet de loi organique (allongement de la durée d'existence de la Caisse d'amortissement de la dette sociale - Cades, prorogée jusqu'en 2033) et les articles 1 er (reprise de la dette), 2 (versement de la fraction du Fonds de réserve des retraites et de la soulte des industries électriques et gazières) et 3 (affectation d'une fraction de contribution sociale généralisée à la Caisse nationale de solidarité pour l'autonomie) du projet de loi ordinaire. Il ressort de cet examen que le projet de loi organique et le projet de loi ordinaire, en prévoyant la reprise de 136 milliards d'euros de dette de l'Acoss, font de la Cades une caisse dédiée non plus seulement à la gestion de la dette issue des dépenses d'assurance-maladie, mais aussi à celle des dépenses d'investissement (dette des hôpitaux) ou des mesures de revalorisation des traitements des personnels hospitaliers mises en place suite à la pandémie. Une telle évolution remet en perspective la notion de dette sociale, que la Cades est chargée d'apurer. Il aurait pu paraître opportun de cantonner la dette Covid-19 et de la laisser à la charge directe de l'État. Le montant - environ 50 milliards d'euros - peut en effet paraître limité au regard de la dette de l'État et les conditions de son apurement plus satisfaisantes, l'État bénéficiant aujourd'hui de meilleures conditions sur les marchés financiers que la Cades . En tout état de cause, la commission des finances s'interroge notamment sur le transfert de la dette liée au financement des mesures destinées à lutter contre la pandémie (achats de masques, de gel hydroalcoolique, de surblouses) et des mesures de revalorisation des traitements des personnels soignants, qui ne sont pas, par nature, des dépenses d'assurance-maladie. Par ailleurs, dans la perspective de l'examen du prochain projet de loi de finances, la commission des finances souhaite que l'État revienne sur le transfert de la gestion des agences sanitaires vers la sécurité sociale. La loi de finances pour 2020 a ainsi prévu que l'agence nationale de santé publique « Santé publique France » et l'agence nationale de sécurité du médicament et des produits de santé (ANSM) soient désormais gérées par l'assurance-maladie. Les missions assignées à l'ANSM et à Santé publique France ne relèvent pas, pourtant, de prime abord, d'une logique contributive que suppose, pourtant, leur rattachement au budget de la sécurité sociale. La commission des finances s'interroge sur les hypothèses relativement optimistes retenues pour évaluer la capacité d'amortissement de la dette sociale par la Cades. Compte-tenu du cycle économique, les ressources de la Cades risquent de diminuer au moment même où elle verra son encours augmenter de façon conséquente. Ces interrogations, comme l'augmentation conséquente de l'encours, pourraient, en outre, conduire à une dégradation des conditions d'emprunts de la Cades sur les marchés financiers . La commission des finances relève, par ailleurs, que la reprise de la dette des hôpitaux publics conduit à assimiler celle-ci à des dépenses d'assurance-maladie, alors qu'elle relève de dépenses d'investissements, en majeure partie immobiliers. Elle conduit, par ailleurs, à une inégalité de traitement avec les établissements de santé privés qui assurent le service public hospitalier et notamment les établissements de santé privés d'intérêts collectifs (ESPIC) . La reprise de la dette de l'Acoss ne doit pas, par ailleurs, conduire à geler toute réforme du financement des régimes sociaux. La reprise de la dette mise en oeuvre en 2010 n'a pas été doublée de dispositions permettant de réduire les déficits courants du régime général et du FSV. Seul un retournement de conjoncture a laissé entrevoir en 2018 un rapide retour à l'équilibre. La crise actuelle ne peut servir de blanc-seing en vue de laisser dériver une nouvelle fois les comptes sociaux, quitte à prolonger ultérieurement la durée d'existence de la Cades le cas échéant. La commission des finances souligne que la prolongation de huit années de la durée de la vie de la Cades remet en question une nouvelle fois des engagements pris à l'égard des générations futures. La diminution des prélèvements obligatoires attendue en 2024 avec la disparition annoncée de la CRDS est, quant à elle, abandonnée. S'agissant de la création de la cinquième branche « autonomie » , la commission des finances relève qu'elle ne modifie pas dans l'immédiat les modalités de financement des prises en charge ni ne crée de prestations nouvelles. Le financement prévu à compter de 2024, via l'affectation d'une partie de la fraction de CSG initialement dédiée à la Cades, peut apparaître insuffisant face à la montée en charge du risque. Ce transfert pose d'ailleurs problème tant il est susceptible de fragiliser à terme les ressources de la Cades et devrait contribuer à dégrader un peu plus la dette publique. La commission des finances sera donc attentive aux résultats du « Ségur de la santé » qui doit notamment permettre de dégager des financements complémentaires. Il convient, en outre, de rappeler à ce stade que l'affectation d'une ressource initialement dédiée à l'apurement d'une dette - qui n'est plus une dépense - à une nouvelle dépense dégraderait, au sens de la comptabilité nationale et des critères de Maastricht, le solde public. Sous réserve de ces observations, la commission des finances a émis un avis favorable aux deux textes. |

EXPOSÉ GÉNÉRAL

Mesdames, Messieurs,

Le Gouvernement a présenté le 27 mai dernier, un projet de loi organique et un projet de loi relatifs à la dette sociale.

Le projet de loi organique comporte deux articles et le projet de loi ordinaire quatre.

Ces textes prévoient :

- le transfert à la caisse d'amortissement de la dette sociale (Cades) d'une partie de la dette de l'agence centrale des organismes de sécurité sociale (Acoss) et des établissements publics de santé, à hauteur de 136 milliards d'euros , cette somme couvrant notamment les déficits cumulés non-repris au 31 décembre 2019 et une partie de ceux à venir pour les exercices 2020 à 2023, dans un contexte marqué par une contraction des recettes et une majoration des dépenses liées à la crise du COVID-19 ;

- la prolongation de l'amortissement de la dette sociale au-delà de 2025, le terme étant désormais fixé au 31 décembre 2033 ;

- la création d'un risque spécifique lié à la dépendance , financé pour partie, à compter de 2024, par une fraction de contribution sociale généralisée (CSG).

Ces deux textes sont en premier lieu appelés à répondre rapidement aux problèmes de financement rencontrés par les régimes sociaux depuis le début de la crise actuelle. Ils visent également à préparer le prochain projet de loi de financement de la sécurité sociale pour 2021 en ce qui concerne la prise en charge du risque « dépendance ».

Ils ne contiennent en revanche aucune disposition s'agissant de la réforme annoncée du système de santé. Le PLFSS 2021 devrait, en principe, intégrer les réformes envisagées dans le cadre du « Ségur de la santé » : revalorisation des salaires, organisation de la filière de soins, révision de la tarification à l'activité etc.

Au regard des effets du projet de loi organique et du projet de loi ordinaire sur nos finances publiques, la commission des finances a souhaité se saisir pour avis de ces textes.

Cette saisine s'inscrit dans la continuité de son avis sur le projet de loi de financement de la sécurité sociale. Elle lui permet, en outre, de compléter ses travaux sur la crise de la COVID-19 en évaluant précisément les conséquences de celle-ci sur les finances publiques.

Cette saisine porte principalement sur l'article 1 er du projet de loi organique (allongement de la durée d'existence de la Cades) et sur les articles 1 er (reprise de la dette), 2 (versement de la fraction du FRR et de la soulte IEG) et 3 (affectation d'une fraction de CSG à la CNSA) du projet de loi ordinaire.

I. LE TRANSFERT D'UNE NOUVELLE PARTIE DE LA DETTE SOCIALE À LA CADES

Créée en 1996 1 ( * ) , la Caisse d'amortissement de la dette sociale (Cades) a pour principale mission le remboursement de la dette sociale -pour l'essentiel constituée des déficits sociaux cumulés -, via l'émission d'emprunts sur les marchés internationaux.

Ces emprunts sont garantis par l'affectation à la Cades du produit de la contribution au remboursement de la dette sociale (CRDS) et d'une partie de la contribution sociale généralisée (CSG), à hauteur de 0,6 point. S'agissant de la CRDS, les frais d'assiette et de recouvrement sont à la charge de la Cades. Celle-ci perçoit également, depuis la loi de financement pour la sécurité sociale de 2011, une contribution versée par le Fonds de réserve des retraites. Cette contribution vise à l'apurement des dettes de la branche vieillesse du régime général et FSV transférées.

Principales recettes de la CADES depuis 2017 2 ( * )

(en milliards d'euros)

|

2017 |

2018 |

2019 |

|

|

CRDS |

7,17 |

7,35 |

7,60 |

|

CSG |

7,94 |

8,13 |

8,58 |

|

Fonds de réserve des retraites |

2,10 |

2,10 |

2,10 |

Source : commission des finances du Sénat d'après le compte de résultat de la Cades 2019

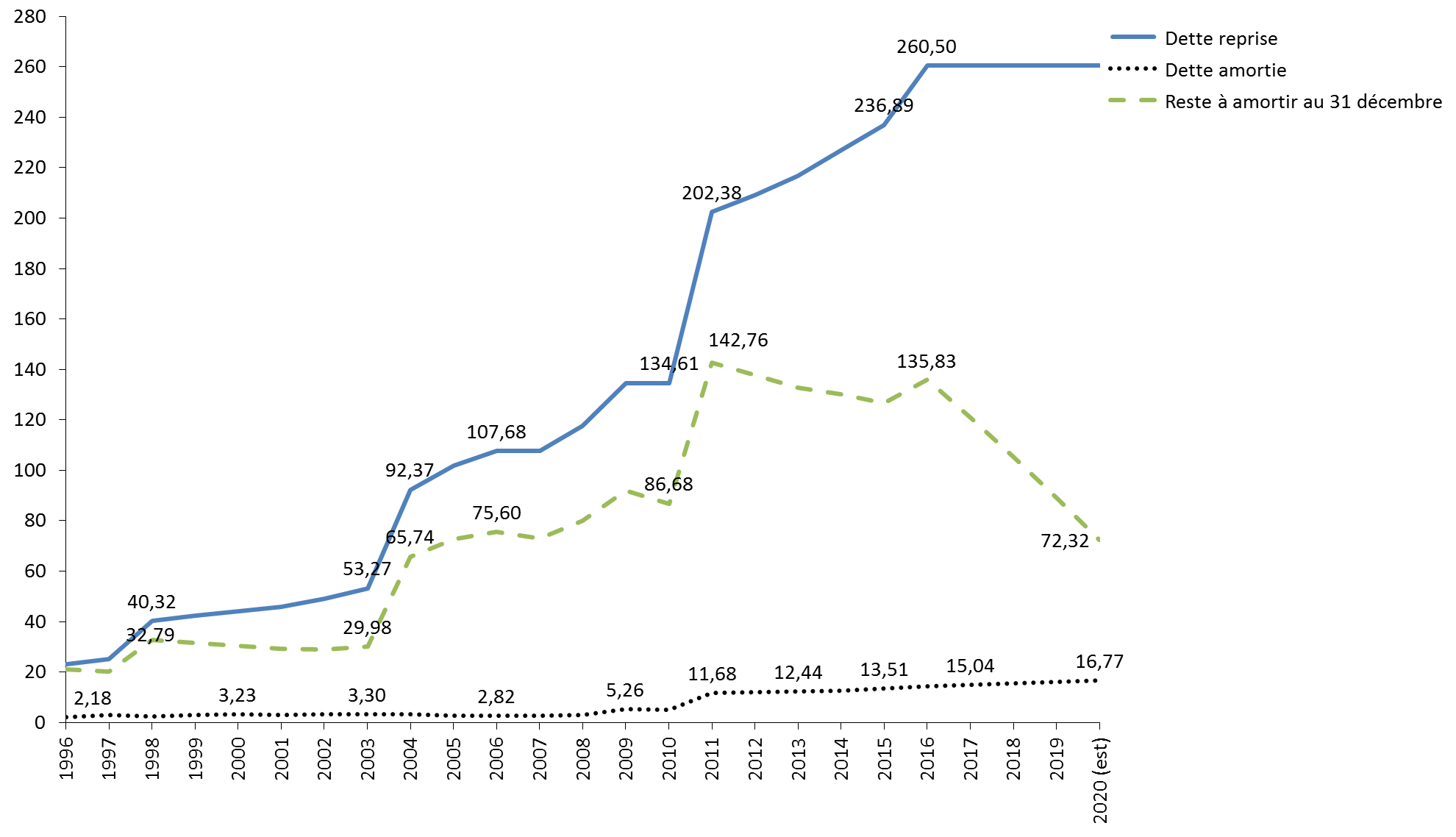

Le montant total de la dette transférée à la Cades s'élève, depuis sa création, à 260,5 milliards d'euros. Il restait, fin 2019, 89,1 milliards d'euros de dette à amortir. Après avoir amorti 16 milliards d'euros en 2019, la Cades prévoyait initialement un apurement de l'ordre de 16,7 milliards d'euros en 2020. Au final, 188,2 milliards d'euros auraient ainsi dû être remboursés d'ici à la fin de l'exercice 2020.

Cette dynamique a contribué, au quatrième trimestre 2019, à réduire de 3 milliards d'euros la contribution des administrations de sécurité sociale (Asso) à la dette publique au sens de Maastricht 3 ( * ) . La réduction de la dette de la Cades (-6,6 milliards d'euros au troisième trimestre) a en effet compensé la progression de l'encours de l'agence centrale des organismes de sécurité sociale - Acoss (+ 1,8 milliard d'euros), de la caisse nationale des allocations familiales - CNAF (+ 1,1 milliard d'euros) et de l'assurance-chômage - Unedic (+ 0,7 milliard d'euros). La dette des administrations de sécurité sociale atteignait ainsi 193,1 milliards d'euros à la fin du quatrième trimestre 2019, soit 8,11 % de la dette publique française à cette date (2 380,1 milliards d'euros).

Il convient de rappeler à ce stade que la loi de financement de la sécurité sociale pour 2011 avait prévu une reprise de la dette sociale par la Cades à hauteur de 130 milliards d'euros sur la période 2011-2018 4 ( * ) . Ce montant se décomposait de la façon suivante :

- 68 milliards d'euros au titre des déficits comptables cumulés des branches maladie, vieillesse et famille du régime général et du FSV au titre des exercices 2009 et 2010 ainsi qu'aux déficits prévisionnels des branches maladie et famille du régime général pour l'année 2011 ;

- 62 milliards d'euros au titre des déficits de la branche vieillesse du régime général et du FSV, observés sur la période 2011-2018.

Cette reprise avait conduit le législateur à repousser de quatre ans l'extinction de la Cades, désormais fixée à 2025 5 ( * ) .

Évolution de la dette reprise par la Cades depuis 1996

(en milliards d'euros)

Source : commission des finances du Sénat, d'après Les chiffres clés de la Cades

|

La reprise de la dette avortée de 2019 La loi de financement de la sécurité sociale pour 2019 prévoyait déjà une reprise d'une partie de la dette de l'Acoss par la Cades, pour un montant de 15 milliards d'euros (6 milliards d'euros en 2020 et en 2021 puis 3 milliards d'euros en 2022). La Cades aurait bénéficié, dans le même temps, du transfert de nouvelles recettes de CSG : 1,5 milliard d'euros en 2020, puis 2 milliards d'euros en 2021 et enfin 1,5 milliard d'euros en 2022, soit, au total 0,33 point de CSG. L'affectation de cette partie de la CSG à la Cades n'était pas compensée auprès des branches famille et maladie. Cette non-compensation pouvait apparaître justifiée au regard des comptes de la sécurité sociale, censés revenir à l'équilibre en 2020. Elle respectait en ce sens la jurisprudence du Conseil constitutionnel 6 ( * ) . Le changement de trajectoire des comptes de la sécurité sociale observé en 2019 a remis en cause ce transfert, abrogé en loi de financement de la sécurité sociale pour 2020 et en loi de finances pour 2020. |

A. UNE REPRISE DE LA DETTE DIFFICILEMENT ÉVITABLE ?

1. Une poussée conséquente de la dette sociale en raison de la crise de la COVID-19 sur un terrain déjà propice

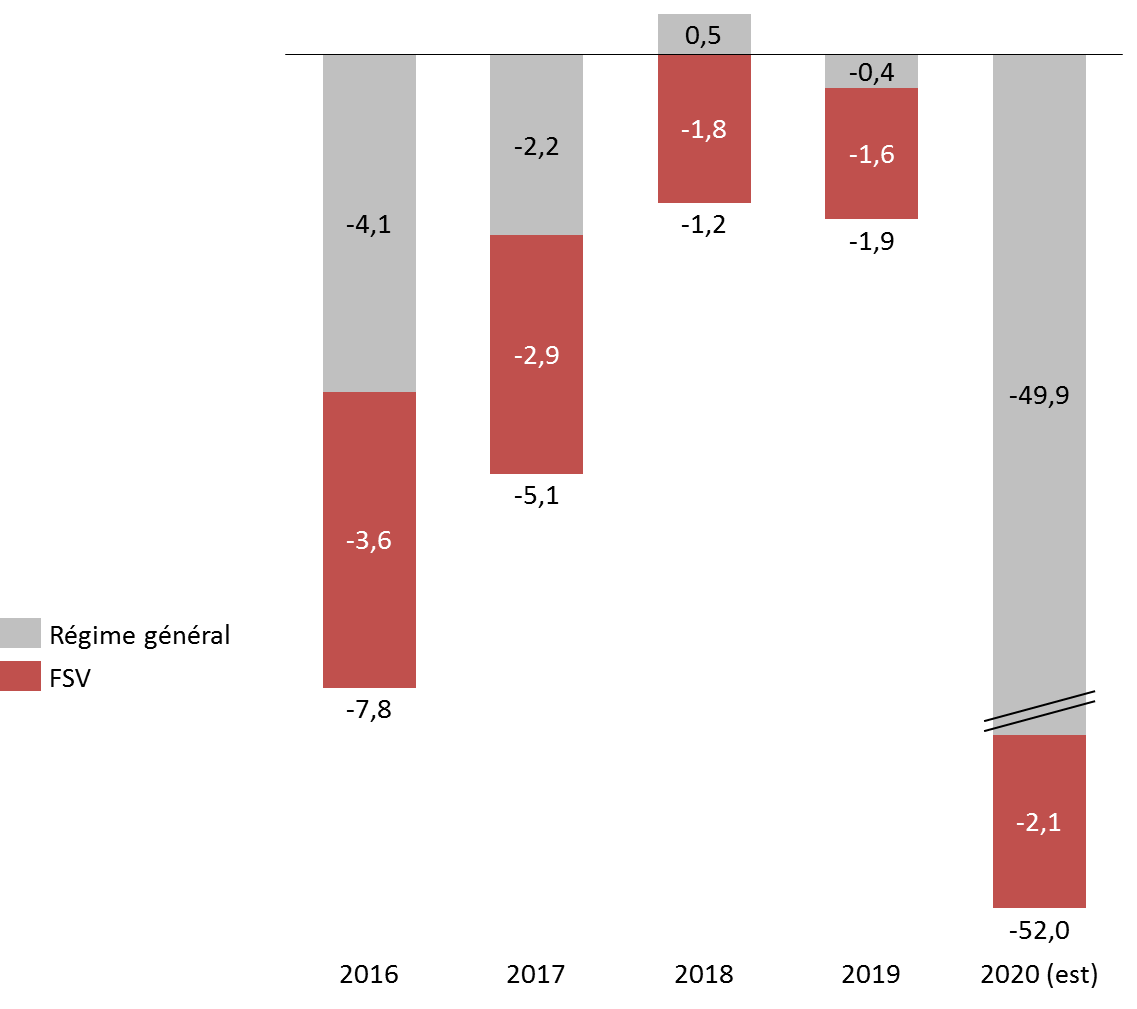

La crise sanitaire et économique résultant des mesures de confinement se traduit pour l'heure par un déficit agrégé du régime général et du FSV établi à 52 milliards d'euros à la fin de l'exercice 2020. La LFSS pour 2020 tablait initialement sur un solde négatif de 5,1 milliards d'euros.

Un tel déficit constitue une première : la dégradation annuelle du solde n'a dépassé le seuil de 10 milliards d'euros qu'une seule fois depuis la création du régime général. En 2009, le déficit agrégé du régime général et du FSV avait ainsi atteint 14,1 milliards d'euros.

Toutes les branches seraient concernées, la branche maladie étant la plus affectée, qu'il s'agisse des recettes ou des dépenses (déficit attendu de 31,1 milliards d'euros). Les autres branches sont surtout confrontées aux conséquences d'un affaissement de leurs recettes.

Solde du régime général et du FSV 2016-2020

(en milliards d'euros)

Source : commission des finances du Sénat

La dette de l'Acoss atteignait 31 milliards d'euros fin 2019, déficits cumulés de la CNRACL compris (1,3 milliard d'euros). D'après le Haut conseil pour le financement de la protection sociale, compte tenu des hypothèses retenues par la loi de financement de la sécurité sociale pour 2020, la dette portée par l'Acoss aurait pu atteindre entre 47 milliards d'euros 7 ( * ) et 50 milliards d'euros en 2023 8 ( * ) . Ces montants ne comprennent pas les déficits cumulés de la CNRACL appelés à atteindre 9,2 milliards d'euros à l'horizon 2023.

Cette trajectoire déjà négative est désormais dégradée par l'impact de la crise de la COVID-19. Le rapporteur pour avis rappelle néanmoins que la pandémie ne doit pas constituer un prétexte pour perdre de vue la part structurelle des déficits cumulés des régimes sociaux, qui préexistait à la dégradation de la conjoncture économique. Celle-ci vient exacerber des difficultés récurrentes, mises en avant lors de l'examen de chaque projet de loi de financement de la sécurité sociale : absence de réformes structurelles, prévisions de croissance optimistes et appréciation aléatoire du principe de compensation.

a) Les effets de la crise actuelle : une augmentation des dépenses de santé

Les dépenses à la charge de l'assurance-maladie ont été majorées de 8 milliards d'euros depuis le début de la crise. Trois catégories de dépenses sont concernées :

- l'achat de matériels médicaux, en premier lieu les masques, mais aussi les médicaments, les respirateurs et les tests. La dotation de Santé publique France a ainsi été augmentée de 4 milliards d'euros 9 ( * ) . L'exécution des dépenses est partagée entre l'établissement public en propre et l'État, avec un fonds de concours qui abonde le programme 204 « Prévention, sécurité sanitaire et offre de soins », rattaché à la mission « Santé » ;

- l'octroi de mesures de reconnaissance de l'engagement des personnels hospitaliers. 3 milliards d'euros seront ainsi versés aux établissements publics aux fins de mise en oeuvre de ces mesures mais aussi de règlement des surcoûts induits par la gestion de la pandémie (recrutements et autres mesures de ressources humaines, hébergement et transports des personnels, aménagements). 377 millions d'euros ont déjà été versés aux autorités régionales de santé (ARS) pour règlement des premiers surcoûts 10 ( * ) ;

- les indemnités journalières versées aux salariés contraints de rester chez eux en vue de garder un enfant ou s'ils font l'objet d'une mesure d'isolement, d'éviction ou de maintien à domicile en raison de l'épidémie. Le coût du dispositif est estimé à environ 1 milliard d'euros. L'article 20 de la deuxième loi de finances rectificative pour 2020 11 ( * ) a cependant prévu que ces salariés soient placés, à partir du 1 er mai, en chômage partiel. Le financement de la mesure est donc, depuis, assuré aux deux tiers par l'État, le reste étant financé par l'Unedic.

Le versement d'une prime de reconnaissance aux personnels des établissements d'hébergement pour personnes âgées dépendantes (EHPAD) et des établissements et services accompagnant les personnes adultes et enfants en situation de handicap n'est, quant à lui, pas comptabilisé au sein des dépenses à la charge de l'assurance-maladie . 1,175 milliard d'euros ont ainsi été versés aux établissements concernés, cette somme comprenant également une compensation des surcoûts 12 ( * ) et des pertes de recettes liés à la crise 13 ( * ) .

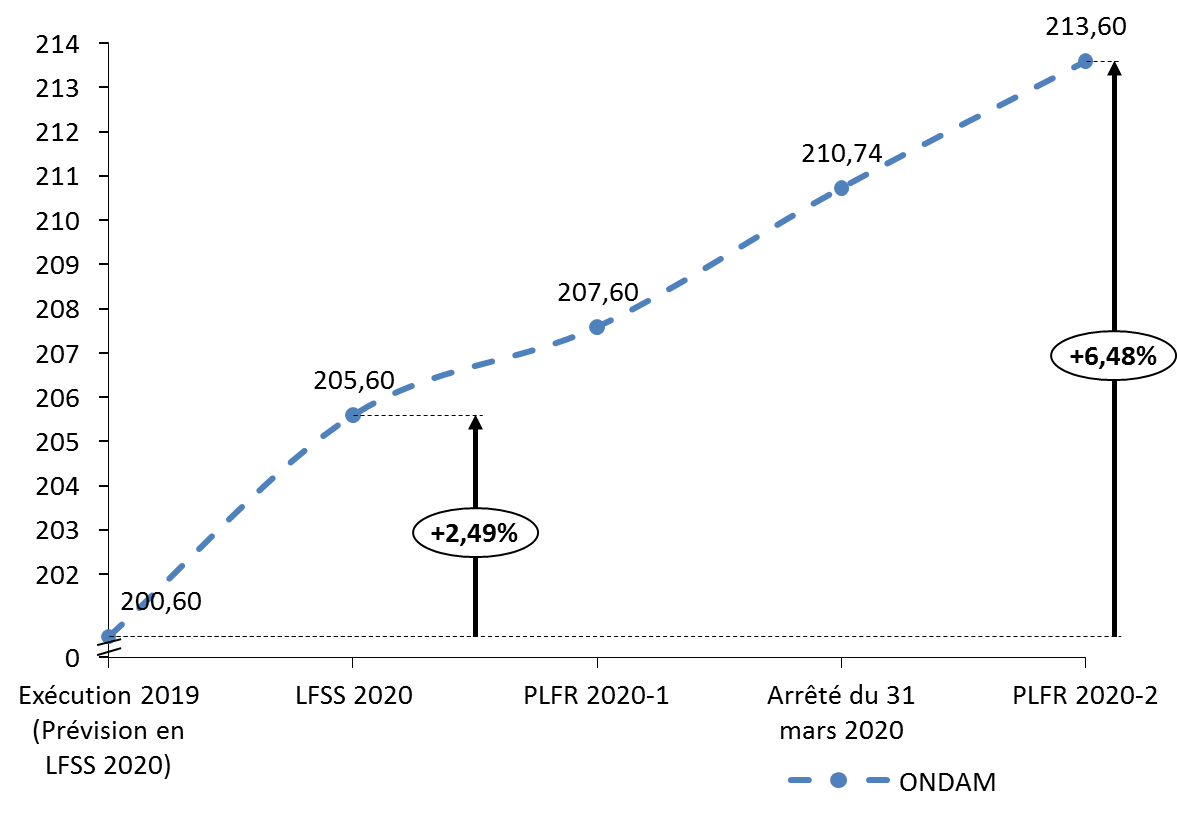

Impact de la pandémie sur l'objectif national des dépenses d'assurance-maladie (ONDAM)

(en milliards d'euros)

Source : commission des finances du Sénat

En tout état de cause, la crise actuelle présente une différence majeure avec celle de 2009, dont l'impact avait été plus modéré en matière de dépenses. La situation est tout autre en 2020. Les dépenses de la branche maladie devraient ainsi progresser, même si la crise pourrait à très court terme se traduire par une diminution de certaines d'entre elles en raison d'un report des opérations non urgentes, de la fermeture de cabinets médicaux ou d'une baisse du nombre d'accidents pendant la période de confinement. Les mesures de confinement ont ainsi entraîné une baisse des remboursements de soins de ville sur les quatre premiers mois de l'année de 2,1 % par rapport aux quatre premiers mois de l'exercice 2019 14 ( * ) .

Ces effets baissiers devraient cependant être compensés par les garanties de maintien des ressources accordées aux établissements de soins et la revalorisation des traitements des personnels soignants . Un rattrapage en tout ou partie des soins non réalisés pendant la période de confinement n'est pas, non plus, à écarter.

b) Les effets de la crise actuelle : une contraction des recettes

Le solde négatif de 52 milliards d'euros à la fin de l'exercice 2020 pour le régime général et le FSV résulterait en large partie d'un assèchement des recettes. Trois facteurs principaux sont ainsi relevés :

- le report et l'exonération de charges sociales en raison de l'arrêt de l'activité ;

- la baisse du rendement de taxes affectées à la sécurité sociale (fraction de taxe sur la valeur ajoutée, taxe sur les salaires) ;

- la contraction de 9,7 % de la masse salariale (1,2 million d'emplois perdus attendus fin 2020 par rapport à fin 2019, qui se matérialise notamment par une baisse de 4,1% pour le seul emploi salarié et par une diminution du salaire moyen de 5,7 % sur l'année en raison notamment des mesures d'activité partielle 15 ( * ) ).

Il convient de rappeler à ce stade l'impact des principaux indicateurs sur les recettes et les dépenses du régime général.

Sensibilité des résultats du régime général aux évolutions de la masse salariale et des dépenses de l'ONDAM

(en millions d'euros)

|

Branche maladie |

AT-MP |

CNAV |

CNAF |

Régime général |

|

|

Hausse de 1 % du taux de croissance de la masse salariale |

860 |

120 |

820 |

260 |

2 060 |

|

Hausse de 1 % des dépenses inscrites dans le champ de l'ONDAM |

1 910 |

90 |

- |

- |

2 000 |

Source : commission des finances du Sénat, d'après les données de la commission des comptes de la sécurité sociale

Estimés à 11 milliards d'euros par le Haut conseil pour le financement de la protection sociale, les effets de la contraction de l'activité apparaissent encore difficiles à chiffrer , qu'il s'agisse du niveau des allégements généraux , de celui des exonérations non compensées , du rendement de certaines recettes fiscales fortement lié à l'activité économique (taxe sur les salaires, contribution sociale de solidarité des sociétés - C3S en 2021, forfait social...), des recettes assises sur les revenus du capital , compte tenu de la contraction des principales assiettes, et de celles portant sur la consommation (TVA, droits de consommation sur les tabacs et les boissons). Les estimations retenues dans le deuxième projet de loi de finances rectificative permettaient de tabler sur une perte de recettes en matière de TVA de 5 milliards d'euros pour la sécurité sociale en 2020. Les effets sur la consommation de boissons et de tabacs sont plus incertains. La fédération des buralistes a ainsi constaté une progression des ventes de près de 30 % au mois de mars par rapport à mars 2019.

Les régimes de base de la sécurité sociale mais aussi les régimes complémentaires obligatoires devraient, de surcroît, être fragilisés par le report de la collecte des cotisations . Le montant total des charges sociales non collectées atteignait 23 milliards d'euros au 2 juin. La prévision de déficit prend cependant en compte une provision de 5 milliards d'euros au titre de l'étalement sur 36 mois du paiement des cotisations reportées de l'ensemble des entreprises.

Le principe d'une exonération des cotisations patronales a, par ailleurs, été retenu pour les entreprises les plus fragilisées par la crise (tourisme, hôtellerie, restauration, sport, culture, événementiel et transport aérien, entreprises de moins de 10 salariés accueillant du public) mais aussi pour les travailleurs indépendants et les artistes-auteurs. Aux termes de l'article 18 du troisième projet de loi de finances, l e montant de cette annulation atteindrait 3 milliards d'euros . Il sera cependant compensé par l'État et ne viendra donc pas creuser le déficit des régimes sociaux.

Enfin, la suspension des contrôles et du recouvrement forcé pendant la période de confinement devrait également affecter le montant des recettes collectées.

Au total, d'après la commission des comptes de la sécurité sociale, les pertes brutes de ressources pour le régime général s'élèveraient à 42,8 milliards d'euros en 2020 , dont :

- 25,1 milliards d'euros au titre des recettes du secteur privé ;

- 2,2 milliards d'euros au titre des recettes des indépendants, du secteur agricole et des particuliers employeurs ;

- 9,8 milliards d'euros de recettes fiscales ;

- 5,7 milliards d'euros de dégradation de la qualité du recouvrement.

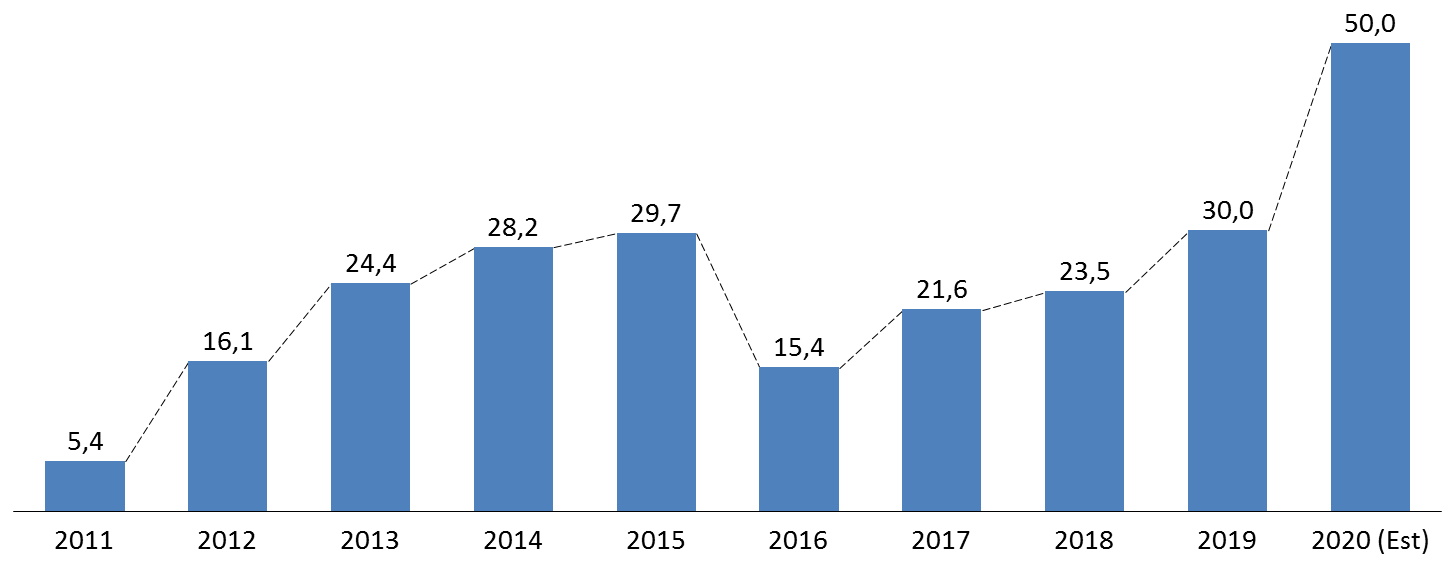

c) Une progression inévitable de la dette de l'ACOSS

La majoration des dépenses de santé en vue de lutter contre l'épidémie et la contraction concomitante du montant des cotisations perçues devraient porter l'encours de la dette de l'Agence centrale des organismes de sécurité sociale (Acoss) à plus de 50 milliards d'euros dès la fin de l'exercice 2020 . Cette estimation reste cependant à affiner, le Gouvernement ayant fondé son calcul sur une estimation du déficit agrégé du régime général et du FSV de 41 milliards d'euros en 2020.

Évolution de l'endettement de l'ACOSS depuis 2011

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les lois de financements de la sécurité sociale et les estimations du Haut Conseil pour le financement de la protection sociale.

La capacité d'emprunt de l'Agence centrale des organismes de sécurité sociale (Acoss) a d'ores et déjà été relevée. Elle est ainsi passée le 25 mars dernier, de 39 milliards d'euros à 70 milliards d'euros 16 ( * ) . Cette majoration était destinée à couvrir les besoins de financement jusqu'à la fin mai 2020. Ces besoins étant appelés à dépasser 70 milliards d'euros le 9 juin, le plafond d'endettement a été majoré pour atteindre 95 milliards d'euros le 20 mai dernier 17 ( * ) . Les besoins de financement devraient être stabilisés autour de 90 milliards d'euros à la fin du mois d'août.

Afin de faire face à ses obligations, le plan de financement de l'Acoss s'appuie en majorité sur le secteur bancaire et mobilise les leviers suivants :

- financement sur les marchés de titres court terme : l'encours représentait 34,8 milliards d'euros le 19 mai, soit un montant dépassant la cible de 25 milliards d'euros initialement retenue ;

- prêt de 20 milliards d'euros souscrit auprès de la Caisse des dépôts et consignations (CDC) ;

- emprunts souscrits auprès des spécialistes en valeurs du Trésor (SVT) : si la cible a été fixée à 30 milliards d'euros, l'encours est aujourd'hui estimé à 22,5 milliards d'euros.

|

Un refinancement assuré par l'Agence France Trésor Lors de son audition par la commission des finances le 15 avril dernier 18 ( * ) , le ministre de l'action et des comptes publics a, en outre, indiqué que c'était désormais l'Agence France Trésor qui était en charge du refinancement de l'Acoss sur les marchés 19 ( * ) . Des tensions sont, en effet apparues sur la trésorerie de l'Acoss liées à l'augmentation des prestations versées et au report concomitant de la collecte des cotisations. Un décalage constaté fin mars entre l'offre et la demande de numéraire sur le marché, compte tenu de l'incertitude liée à la crise et du passage de fin de trimestre qui obligent les banques à détenir du numéraire pour leurs calculs de ratios prudentiels, a ainsi contribué à solliciter l'AFT. Certains segments du marché monétaire étaient en effet fermés. La situation étant en cours de normalisation sur le marché monétaire, l'Acoss a remboursé comme prévu le billet de trésorerie le 17 avril. |

2. La reprise annoncée de la dette des hôpitaux

Six hôpitaux publics sur dix étaient en déficit fin 2017, le déficit cumulé des établissements déficitaires atteignant 1,1 milliard d'euros (725 millions d'euros en 2016) 20 ( * ) . L'essentiel de ce déficit reste concentré sur un petit nombre d'établissements, la moitié du déficit cumulé étant imputable à une quarantaine d'établissements en 2017.

Dans ces conditions, la dette des hôpitaux publics a atteint 30,2 milliards d'euros en 2019 (contre 24,1 milliards d'euros en 2010), soit un taux d'endettement d'environ 52 % (47,4 % en 2010) 21 ( * ) . D'après la Cour des comptes, 90 % des encours relevaient en 2016 de la catégorie la moins risquée d'emprunt (catégorie A1) 22 ( * ) .

L'endettement hospitalier consiste essentiellement en des emprunts bancaires (25,7 milliards d'euros en 2016). Les emprunts obligataires (2,4 milliards d'euros en 2016) et les encours liés à des partenariats public/privé - PPP (1,2 milliard d'euros en 2016) sont marginaux.

Évolution de la répartition des encours de dette par niveau de risque en 2016

(en pourcentage)

|

Part des A1 |

90,4 % |

|

Part des risques faibles (A2, B1 et B2) |

3,5 % |

|

Part des risques limités (A3 à A5, B3 à B5, C1 à C5) |

1,5 % |

|

Part des emprunts classés D1 à D5 et E1 à E |

2,9 % |

|

Part des emprunts 6F |

1,7 % |

Source : Cour des comptes

Afin de faire face aux prêts les plus risqués, soit ceux de la catégorie 6F, deux instructions interministérielles en date du 22 décembre 2014 et du 28 juillet 2015 ont mis en place d'un fonds de soutien participant à la prise en charge du coût des indemnités de remboursement anticipé (IRA) dues en cas de sortie d'un emprunt à risque , dans la limite d'un plafond de 75 %. Ce fonds de soutien devrait être doté de 400 millions d'euros à l'horizon 2025 :

- 75 millions d'euros sont versés par l'assurance-maladie ;

- 325 millions d'euros sont versés par le secteur bancaire. À une contribution volontaire de 45 millions d'euros de la SFIL, s'ajoute l'affectation d'une part de la taxe pour le financement du fonds de soutien aux collectivités territoriales et aux établissements publics ayant souscrit avant 2015 des emprunts structurés et des instruments financiers, à hauteur de 28 millions d'euros par an de 2016 à 2025 (280 millions d'euros) 23 ( * ) .

Seuls les hôpitaux ayant réalisé moins de 100 millions d'euros de produits de fonctionnement en 2013 étaient éligibles à une aide du fond (200 millions d'euros pour les emprunts indexés sur la parité euro/franc suisse). Les centres hospitaliers universitaires et les gros centres hospitaliers ont donc été exclus de ce dispositif. De fait seuls 35 % des prêts 6F souscrits par des établissements publics de santé sont concernés par ce fonds. En février 2018, 60 contrats, représentant un encours de 299,8 millions d'euros avaient été traités. Ce mécanisme s'est avéré fort coûteux, les IRA atteignant in fine 609,5 millions d'euros.

La mise en place de ce dispositif ciblé n'a, de fait, pas eu d'effet conséquent sur la dette de l'ensemble des établissements publics de santé. Si la Cour des comptes observe un ralentissement de l'endettement depuis 2016, elle relève, dans le même temps, une importance croissante de la dette dans les comptes desdits établissements, fragilisant leurs capacités d'investissements. Le ratio de dépendance financière, soit la part de la dette dans les ressources à long terme des hôpitaux, n'a, ainsi, pas cessé de croître depuis 2011. Cette évolution s'inscrit dans un contexte d'accumulation des déficits et de réduction concomitante de la capacité d'autofinancement des établissements. Il n'est pas étonnant, dans ces conditions, que la capacité à faire face aux remboursements d'emprunts tende à s'amenuiser depuis 2011.

Évolution des indicateurs de soutenabilité financière de la dette des hôpitaux depuis 2011

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Ratio de dépendance financière |

49 % |

51 % |

51 % |

51 % |

51 % |

53 % |

|

Rapport de la dette par rapport à la capacité d'autofinancement |

6,6 |

7,5 |

8,4 |

9,0 |

9,3 |

9,7 |

Source : Cour des comptes

Les hôpitaux s'inscrivent de fait dans un cercle vicieux. Les charges financières liées à un niveau excessif d'endettement ont ainsi contribué en large partie à majorer le déficit des deux tiers des 45 hôpitaux ayant connu les déficits les plus élevés en 2016.

Cette situation n'est pas sans incidence sur les investissements. Ceux-ci représentaient 4 milliards d'euros en 2017. L'effort d'investissement, soit le ratio des dépenses d'investissement rapportées aux recettes, a reculé pour la huitième année consécutive, s'établissant à 5,7 % fin 2017, contre 5,9 % l'année précédente et 11 % en 2010.

C'est dans ce contexte que le Gouvernement a, le 20 novembre dernier, annoncé « un programme massif de reprise de dettes de 10 milliards d'euros sur 3 ans » , soit plus de 3,3 milliards d'euros par an, destiné à restaurer l'équilibre financier des établissements 24 ( * ) . Un projet de loi devait être présenté au premier semestre 2020 en même temps que la loi de programmation des finances publiques pour préciser les modalités de cette reprise. Il semblait, à l'époque, que l'État et non la Cades opèrerait cette reprise.

B. LES MODALITÉS DE REPRISE DE LA DETTE

1. Un montant de 136 milliards d'euros

L'article 1 er du projet de loi organique et l'article 1 er du projet de loi ordinaire prévoient une nouvelle reprise de la dette sociale par la Caisse d'amortissement de la dette sociale (Cades) à hauteur de 136 milliards d'euros.

Ce montant est détaillé à l'article 1 er du projet de loi ordinaire :

- 31 milliards d'euros permettraient de couvrir les déficits cumulés non repris au 31 décembre 2019 de la branche maladie du régime général (16,2 milliards d'euros), du Fonds de solidarité vieillesse (9,9 milliards d'euros), de la branche vieillesse du régime des non-salariés agricoles (3,5 milliards d'euros) et de la Caisse nationale de retraite des agents des collectivités locales - CNRACL (1,2 milliard d'euros) ;

- 92 milliards d'euros permettraient de couvrir les déficits cumulés non repris de la branche maladie du régime général, du Fonds de solidarité vieillesse (FSV), de la branche vieillesse du régime des non-salariés agricoles pour les exercices 2020 à 2023 ;

- la Cades reprendrait également, à partir de 2021 , un tiers de la dette des établissements publics de santé au 31 décembre 2019. Le montant de cette reprise, qui n'est pas précisé dans le projet de loi ordinaire, est évalué, dans l'étude d'impact, à 13 milliards d'euros , contre 10 en novembre dernier. Les modalités de cette prise en charge sont appelées à être précisées à l'occasion du prochain projet de loi de financement de la sécurité sociale. Elle viserait l'encours actuel (30,1 milliards d'euros fin 2019) et les frais financiers annuels (8,6 milliards d'euros en 2019).

Si le montant des déficits cumulés 2020-2023 excède 92 milliards d'euros, les transferts sont affectés par priorité à la couverture de la dette ou des déficits les plus anciens et, en 2023, par ordre de priorité à la branche maladie du régime général, au FSV puis au régime des non-salariés agricoles.

Si les montants et les dates des opérations seront fixés par décret, il est d'ores et déjà prévu pour la dette au 31 décembre 2019 un versement en trois temps :

- 5 à 10 milliards d'euros seraient transférés avant le ralentissement observé sur les marchés au mois d'août ;

- 15 milliards d'euros seraient transférés dans un second temps, d'ici à la fin de l'exercice ;

- aux termes du projet de loi, le solde devra être transféré avant le 30 juin 2021.

À compter de 2020, le montant total de la reprise de la dette (déficits cumulés et emprunts des établissements publics de santé) ne pourra excéder 40 milliards d'euros par an.

La reprise par la Cades d'une nouvelle partie de la dette sociale pourrait déboucher sur une progression de son encours de 65 milliards d'euros sur le seul exercice 2020 25 ( * ) . La dette reprise par la Cades restant à amortir atteindrait alors 137,4 milliards d'euros.

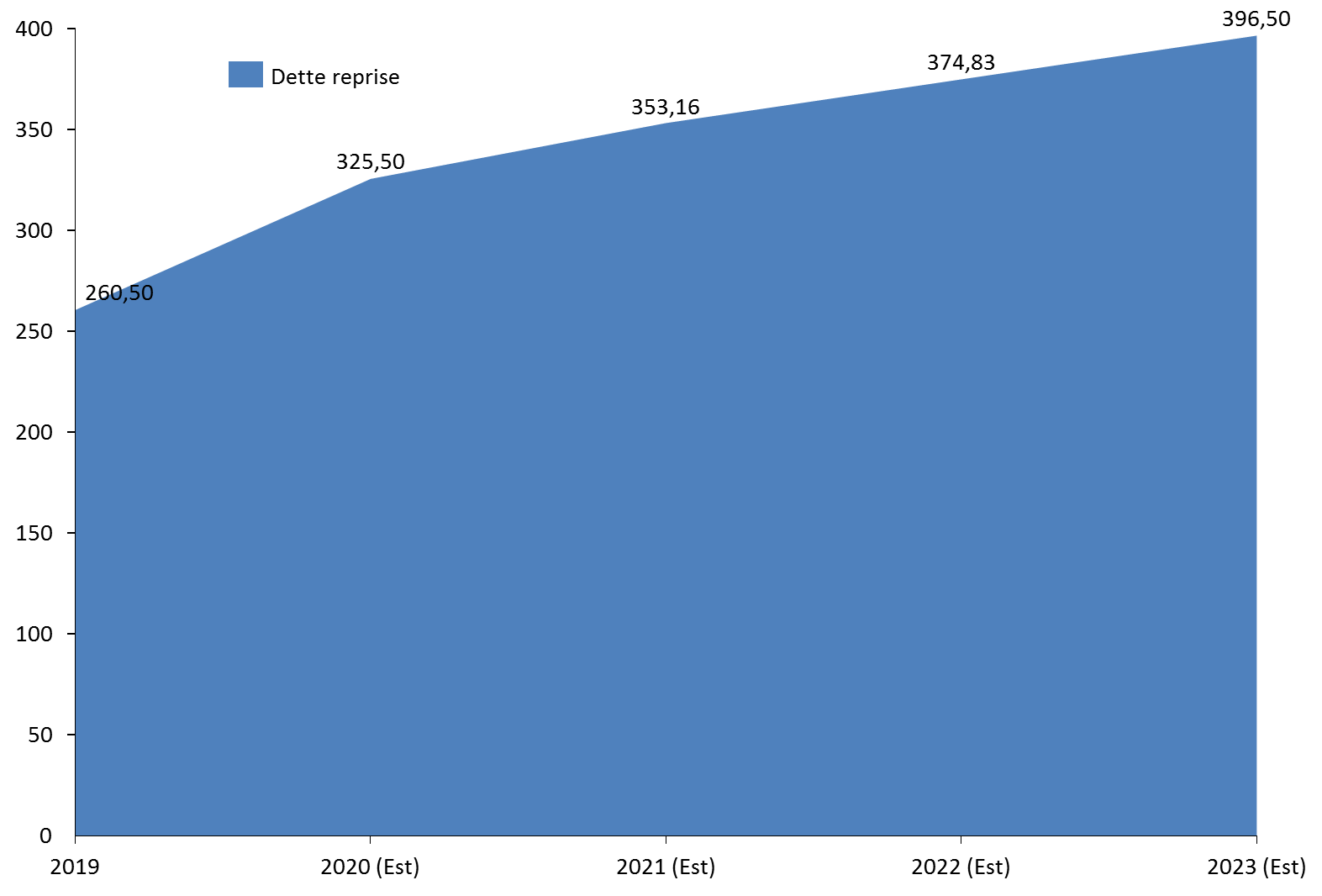

Évolution de la dette reprise par la CADES 2019 - 2023

(en milliards d'euros)

Source : commission des finances du Sénat

2. Une prorogation de 8 ans

La Cour des comptes a jugé à plusieurs reprises plausible l'hypothèse d'une extinction de la dette portée par la Cades en 2024. La reprise d'une partie de la dette de l'Acoss et des hôpitaux remet aujourd'hui en question cet horizon.

Le transfert de nouvelles dettes à la Cades est encadré par l'article 4 bis de l'ordonnance de 1996. Celui-ci, modifié par la loi organique du 2 août 2005 relative aux lois de financement de la sécurité sociale, dispose que tout nouveau transfert de dette à la Cades est accompagné d'une augmentation des recettes de la caisse permettant de ne pas accroître la durée d'amortissement de la dette sociale 26 ( * ) . Le Conseil constitutionnel a souligné la valeur organique de cette règle dans sa décision du 29 juillet 2005 27 ( * ) .

Cet article été précisé par la loi organique du 13 novembre 2010, qui dispose que tout nouveau transfert de dette à la Cades doit être accompagné d'une augmentation du produit d'impositions de toute nature ou de la réalisation d'actifs affecté à la caisse permettant de ne pas accroître la durée d'amortissement de la dette sociale 28 ( * ) . Par dérogation, la même loi organique disposait que la loi de financement de la sécurité sociale pour 2011 pouvait prévoir des transferts de dette conduisant à un accroissement de la durée d'amortissement de la dette sociale dans la limite de quatre années, conduisant de fait à un report de l'extinction de la Cades de 2021 à 2025. Le Conseil constitutionnel a jugé, à l'occasion de l'examen de la loi de financement de la sécurité sociale pour 2011 , qu'il était nécessaire que la LFSS prévoie l'ensemble des ressources affectées au remboursement de la dette sociale jusqu'au terme prévu pour celui-ci et que ces ressources soient suffisantes pour que ce terme ne soit pas dépassé, prohibant donc tout report au-delà de 2025 29 ( * ) . Il a également jugé que si la LFSS peut prévoir un transfert financé à due concurrence par des recettes affectées aux régimes de sécurité sociale, cette compensation ne doit pas conduire à une dégradation des conditions générales de l'équilibre financier de la sécurité sociale de l'année à venir.

Il résulte des conditions imposées par le législateur organique et la jurisprudence du Conseil constitutionnel que toute nouvelle reprise sans changement d'horizon ne saurait être effectuée sans augmentation des ressources de la Cades. La majoration de celles-ci ne devant avoir d'effet sur l'équilibre des comptes sociaux, elle ne peut intervenir qu'en cas de situation excédentaire ou si cette condition n'est pas respectée, qu'à la suite d'un relèvement des prélèvements obligatoires dédiés à la sécurité sociale.

Le Gouvernement ne souhaitant pas activer ce levier, l'article 1 er du projet de loi organique prévoit un report de la date d'extinction de la Cades du 31 décembre 2025 au 31 décembre 2033 .

C. UN DISPOSITIF QUI SUSCITE DES INTERROGATIONS

1. Peut-on encore parler de dette sociale ?

Le Haut conseil du financement de la protection sociale s'était interrogé, dans sa note du 14 mai dernier, sur l'opportunité de mêler la dette liée à la pandémie, de nature exceptionnelle, à la dette sociale proprement dite. En associant déficits antérieurs à 2020, dette liée à la pandémie et dette des hôpitaux, le Gouvernement fait le choix de ne pas cantonner la dette « Covid-19 » et la relie aux dettes générées par les dysfonctionnements structurels des régimes sociaux et de l'hôpital constatés depuis des années.

Ce choix peut interroger tant il fait de la Cades une caisse dédiée non plus seulement à la gestion de la dette issue des dépenses d'assurance-maladie, mais aussi à celle des dépenses d'investissement (dette des hôpitaux) ou des mesures de revalorisation des traitements des personnels hospitaliers mises en place durant la pandémie. Une telle évolution remet en perspective la notion de dette sociale, que la CADES est chargée d'apurer. La dette sociale stricto sensu correspond en effet aux déficits cumulés des organismes de sécurité sociale.

Il aurait pu paraître opportun de cantonner la dette Covid-19 et de la porter à la charge directe de l'État. Le montant, soit 50 milliards d'euros environ, peut en effet paraître limité au regard de la dette de l'État et les conditions de son apurement plus satisfaisantes, l'État bénéficiant aujourd'hui de meilleures conditions sur les marchés financiers que la CADES (cf infra. ).

A tout le moins, s'il apparaît évident que toutes les administrations publiques doivent prendre leur part dans la gestion de cette crise, le choix de mettre à la charge des administrations de sécurité sociale des dépenses relevant par principe du domaine de l'État, à l'instar des montants dédiés à l'acquisition de masques, de surblouses ou de respirateurs ou aux mesures de revalorisation des traitements interroge. Il ne s'agit pas expressément de mesures relevant de l'assurance-maladie.

Le rapporteur pour avis y voit un nouvel exemple de confusion des rôles entre les mesures devant être prises en charge par l'État et par la sécurité sociale. Par ailleurs, dans la perspective du prochain projet de loi de finances, il apparaît indispensable que l'État revienne sur le transfert de la gestion des agences sanitaires vers la sécurité sociale. La loi de finances pour 2020 a ainsi prévu que l'agence nationale de santé publique « Santé publique France » et l'agence nationale de sécurité du médicament et des produits de santé (ANSM) soient désormais gérées par l'assurance-maladie. Le rapporteur pour avis rappelle que Santé publique France était jusqu'en 2019 au coeur de l'action n°11 du programme 204 « Pilotage de la politique de santé publique ». L'ANSM était, quant à elle, l'outil au service de l'action n°17 du même programme « Politique des produits de santé et de la qualité des pratiques et des soins ». Ces transferts vers la sécurité sociale ont été insuffisamment justifiés. Ils ne sauraient être uniquement motivés par une clarification des compétences entre l'État et la sécurité sociale, sauf à conduire à la disparition de la mission « Santé » du budget de l'État. Les missions assignées à l'ANSM et à Santé publique France ne relèvent pas, de prime abord, d'une logique contributive que suppose, pourtant, leur rattachement au budget de la sécurité sociale.

2. Le financement de cette reprise de dette est-il réaliste ?

L'exposé des motifs de l'article 2 indique, par ailleurs, que le prolongement de la Cades au-delà de 2025 implique de maintenir l'ensemble des ressources qui lui sont actuellement affectées. Dans ces conditions, la contribution au remboursement de la dette sociale (CRDS) devrait accompagner la prorogation du mandat de la CADES.

Il en va également de même pour l'affectation d'une partie de la CSG jusqu'en 2024, date à laquelle une partie sera dédiée au financement du risque dépendance (cf infra ).

L'étude d'impact table sur un montant de recettes de 256 milliards d'euros pour la période 2020-2033.

Ressources de la Cades 2020-2033

(en milliards d'euros)

|

Nature |

Montant |

|

CSG (2020-2024) |

34 |

|

CSG (2025-2033) |

78 |

|

CRDS (2020-2033) |

121 |

|

FRR (2020-2024) |

11 |

|

FRR (2025-2033) |

13 |

|

Total |

256 |

Source : commission des finances du Sénat, d'après l'étude d'impact

Le Gouvernement retient, dans son étude d'impact, l'hypothèse d'une progression des recettes de CSG et de CRDS de près de 2 % par an en moyenne sur 2020-2033. Le Conseil d'État a exprimé des doutes sur cette option dans son avis sur les deux textes 30 ( * ) . Les hypothèses macro-économiques retenues lui apparaissent en effet « fragiles » dans un contexte incertain en raison des conséquences de la pandémie.

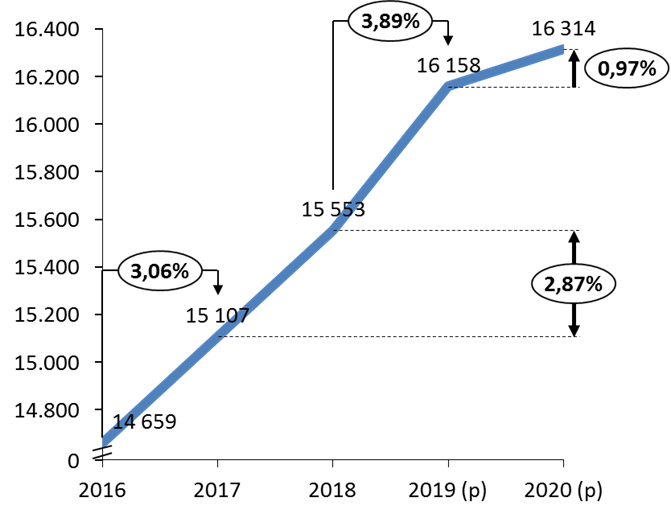

Le rapporteur pour avis partage ce constat au regard du ralentissement économique et de la contraction de la masse salariale induite par celui-ci. Il rappelle qu' avant même la crise, la Cades avait estimé la progression de ses recettes à 0,97 % entre 2019 et 2020.

Recettes de la Cades (CSG, CRDS et produits immobiliers) entre 2016 et 2020

(en millions d'euros)

Source : commission des finances, d'après le tableau des ressources de la CADES

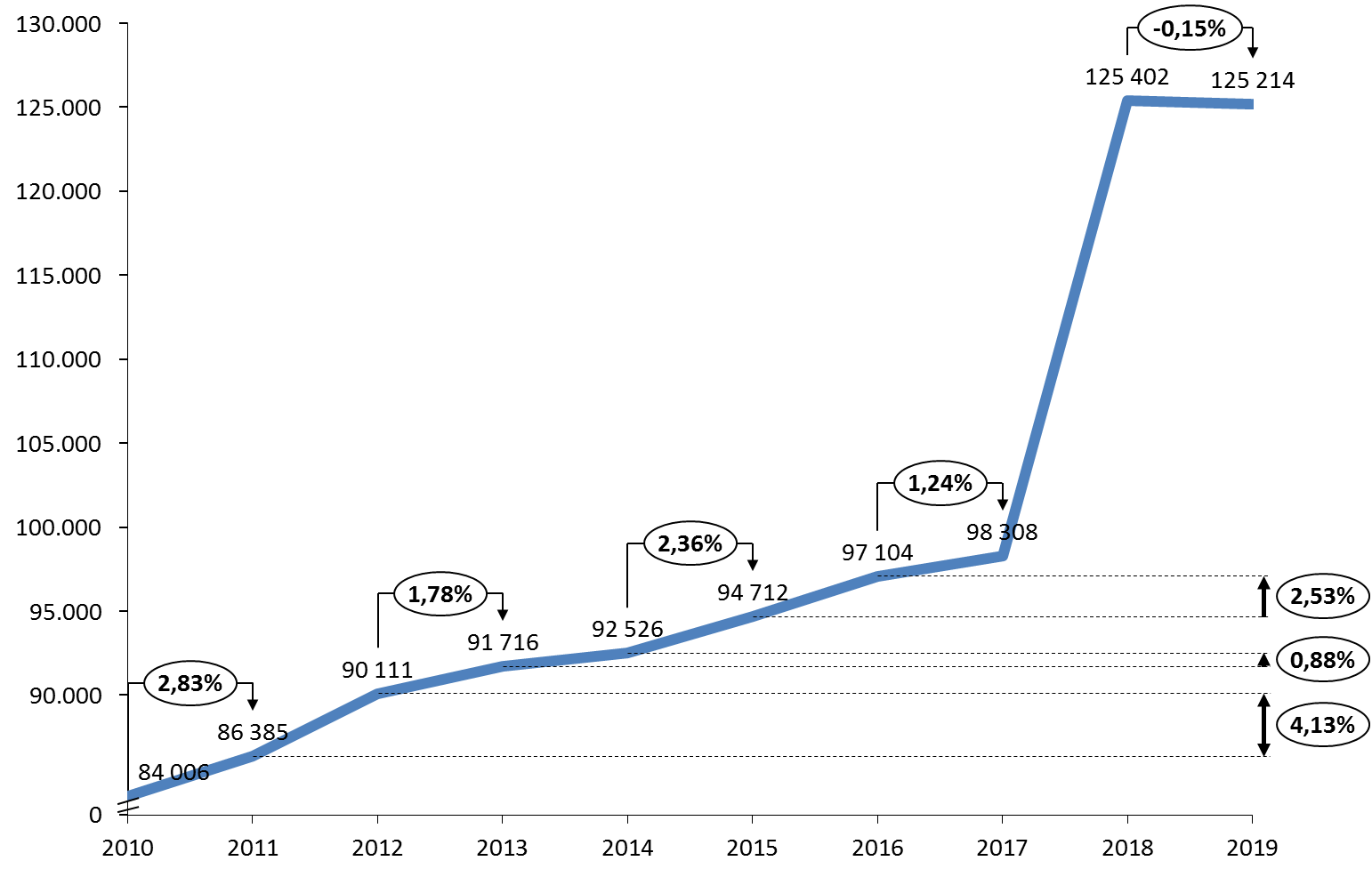

Ainsi, si le rendement de la CSG dans les années qui ont suivi la crise de 2010 se rapproche des estimations retenues (+2,6 % sur la période 2010-2016), le rapporteur pour avis relève qu'il n'a pas enregistré de progression significative en 2019, la commission des comptes de la sécurité sociale indiquant même une baisse de l'ordre de 0,15 %, dans un contexte économique pourtant favorable.

Rendement de la CSG 2010-2019

(en millions d'euros)

Note de lecture : L'écart entre 2017 et 2018 se justifie par une augmentation de la CSG sur les revenus d'activité et de remplacement.

Source : commission des finances du Sénat d'après les données de la commission des comptes de la sécurité sociale

Un rendement de 2 % des ressources de la Cades apparaît d'autant plus aléatoire que le scenario macro-économique retenu pour cette estimation dans l'étude d'impact, soit celui utilisé pour le deuxième projet de loi de finances rectificative, apparaît déjà obsolète. La dégradation du contexte économique apparaît plus sévère qu'escompté : le troisième projet de loi de finances rectificative prévoit une contraction du PIB de l'ordre de 11 % en fin d'exercice, alors que le Gouvernement tablait dans la deuxième loi de finances rectificative sur une récession de 8 %. La contraction de la masse salariale serait par ailleurs de l'ordre de 9,7 % en 2020 et non 7,5 % , hypothèse retenue pour élaborer le deuxième projet de loi de finances rectificative. Or comme l'a relevé la commission des comptes de la sécurité sociale en juin 2019, la principale source de révision entre prévision initiale et exécution en matière de finances sociales concerne l'hypothèse d'évolution de la masse salariale 31 ( * ) . Le président de la Cades auditionné au Sénat le 23 juin dernier indiquait ainsi que la baisse attendue de ses ressources en 2020 pourrait remettre en cause son objectif annuel d'amortissement.

Dans ces conditions, le rapporteur pour avis constate que, compte-tenu du cycle économique, les ressources risquent de diminuer au moment même où la Cades verra son encours augmenter de façon conséquente. Il relève en outre qu'à partir de 2024, le projet de loi ordinaire prévoit l'affectation d'une partie de la fraction de CSG dédiée à la Cades au financement de la CNSA à hauteur de 2,3 milliards d'euros ( cf infra ), à compter de 2025, une réduction du versement du Fonds de réserve des retraites de l'ordre de 650 millions d'euros ( cf infra ). Au total, en 2025, les ressources de la Cades seront donc amputées de 3 milliards d'euros, soit 16 % de ses recettes actuelles.

3. Une aspiration des réserves du FRR

a) La prorogation du versement annuel à la Cades

Afin de pérenniser le prolongement de sa durée de vie, l'article 2 du projet de loi ordinaire prévoit de proroger, au-delà de 2024, le versement, par le Fonds de réserve des retraites de sa contribution annuelle de 2,1 milliards d'euros à la Cades .

Créé en 2001, le FRR n'est aujourd'hui plus abondé. Le niveau de son actif net était estimé à 33,4 milliards d'euros fin 2019 (valeur comptable). Ce montant intègre la soulte IEG (cf infra ). Le montant des réserves du FRR devait atteindre 19 milliards d'euros à l'horizon 2024, date d'extinction initialement envisagée pour la CADES. Le FRR devait alors contribuer à l'équilibre de la branche vieillesse ainsi que du FSV.

La prolongation de celle-ci jusqu'en 2033 devrait conduire à la disparition du Fonds.

Le Gouvernement a fait le choix d'une extinction progressive du FRR afin d'éviter une trop grande moins-value en cas d'extinction totale du fonds, compte-tenu de l'instabilité constatée sur les marchés. Le montant du versement annuel sera, dans ces conditions, ramené à 1,45 milliard d'euros à partir de 2025.

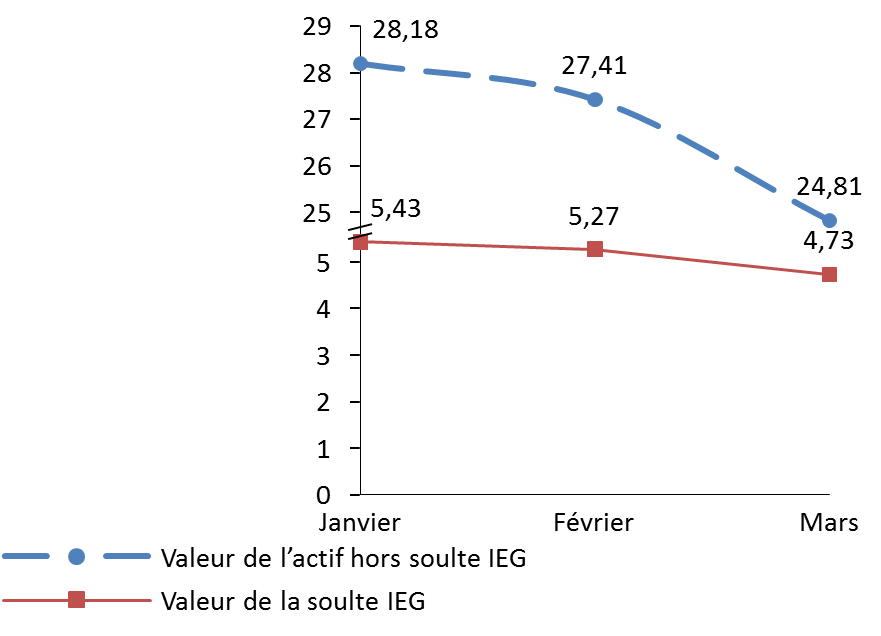

Évolution de la valeur des actifs du Fonds de réserve des retraites

(janvier - mars 2020)

(en milliards d'euros)

Source : commission des finances du Sénat, d'après l'étude d'impact

b) Le versement de la soulte IEG à la CNAV

Afin de limiter le déficit de la branche vieillesse, l'article 2 du projet de loi ordinaire prévoit le versement au régime général de la part de la soulte versée par les employeurs du régime spécial des industries électriques et gazières (IEG) au Fonds de réserve des retraites. Depuis l'adossement de ce régime au régime général en 2005, le FRR gère en effet 40 % de la soulte versée à l'État , soit 3,06 milliards d'euros en 2005 32 ( * ) . Établie à 5,426 milliards d'euros en janvier dernier, la valeur de la soulte a été ramenée, selon l'étude d'impact, à 4,725 milliards d'euros en raison de la crise observée sur les marchés financiers.

Dans sa rédaction actuelle, l'article L. 135-6 du code de la sécurité sociale prévoit que cette soulte soit reversée à compter de 2020 à l'Agence centrale des organismes de sécurité sociale au profit de la Caisse nationale d'assurance vieillesse (CNAV).

L'article 2 du projet de loi ordinaire prévoit que cette part de la soulte soit intégralement versée au plus tard le 31 juillet 2020. Le montant serait considéré comme un produit de la branche vieillesse et veuvage du régime général. Il serait affecté par cinquième aux résultats des exercices 2020 à 2024.

4. Le risque d'une détérioration des conditions d'emprunt

La reprise de la dette de l'Acoss par la Cades devrait permettre, selon l'étude d'impact, de transformer sa dette de court terme en une dette de long terme, avec des modalités de gestion et un coût adaptés.

Il est, cependant, possible de s'interroger sur les conditions d'emprunt. La Cades emprunte aujourd'hui à des taux relativement bas, même si un renchérissement est observé depuis 2016 : son taux de financement s'établissait à 2,14 % au 30 juin 2019 contre 1,61 % en 2016.

L'augmentation constatée du taux de financement, dans un contexte de politiques monétaires non conventionnelles très accommodantes, tenait jusque-là au fait que la Cades émettait beaucoup moins de dette qu'elle n'en remboursait et ne bénéficiait donc que peu des taux très bas actuels. L'étude d'impact table sur une poursuite du renchérissement du coût de l'endettement, estimé à 2,25 % sur la période 2020-2033. La Cades ne devrait donc pas bénéficier de la baisse des taux constatée par ailleurs. Pour mémoire, le FMI anticipe que la charge de la dette française devrait atteindre 1,1 % du PIB en 2021, contre 1,4 % en 2019 33 ( * ) .

Les charges d'intérêt nettes des produits financiers, se sont établies à 2 milliards d'euros en 2019. La Cades a, ces dernières années, diminué la sensibilité de son endettement à une hausse possible des taux en augmentant la part de l'endettement à taux fixe. Le taux d'intérêt moyen résultant des instruments à taux fixe (84 % de sa dette) s'établit ainsi à 2,30 % au 30 juin 2019. Les taux révisables représentent quant à eux 5,4 % de l'endettement de la Cades et intègrent des taux courts négatifs. Enfin, les taux indexés sur l'inflation représentent 10,4 % de l'endettement de la Cades.

Répartition de la dette de la CADES en fonction des taux d'intérêt

|

31/12/2017 |

31/12/2018 |

30/06/2019 |

|

|

Taux fixe |

63,61 % |

79,25 % |

84,11 % |

|

Taux indexé |

8,41 % |

9,54 % |

10,44 % |

|

Taux variable |

27,98 % |

11,22 % |

5,45 % |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

La dette portée par la Cades était gérée, jusqu'en 2017, par une équipe autonome de spécialistes en opérations de marché et en activités de post-marché, agissant sous la supervision du conseil d'administration et, notamment, de son président. Un décret du 9 mai 2017 a cependant conduit au rapprochement des activités financières de la Cades et de l'Agence France Trésor (AFT) 34 ( * ) . Maintenue en tant qu'entité indépendante garantissant l'effectivité du principe de cantonnement et d'amortissement de la dette sociale, la Cades conserve une gouvernance propre (président exécutif, conseil d'administration et comité de surveillance). Son équipe dédiée à la gestion des opérations financières est en revanche intégrée aux services de l'AFT, qui agit au nom et pour le compte de la Cades.

Reste que les structures des émissions de la Cades et de l'AFT sont différentes. La Cades emprunte en euros mais aussi en devises étrangères (dollars, yuan), à taux fixe comme à taux variable. Ses coûts d'emprunt sont d'ores et déjà supérieurs à ceux de l'État. La moyenne pour l'État en 2019 était de 0,11 % pour les OAT et - 0,58% pour les bons du Trésor à taux fixe et à intérêt précompté (BTF).

Répartition de la dette de la Cades en fonction des maturités, devises et instruments

|

31/12/2018 |

31/12/2019 |

|

|

Maturités |

||

|

< 1 an |

18,0 % |

22,1 % |

|

1 à 5 ans |

59,2 % |

67,5 % |

|

> 5 ans |

22,8 % |

10,4 % |

|

Devises |

||

|

Euro |

77,2 % |

80,1 % |

|

Dollar |

20,2 % |

17,6 % |

|

Autres devises |

2,6 % |

2,3 % |

|

Instruments |

||

|

Obligations indexées |

9,5 % |

7,8 % |

|

Obligations en autres devises |

22,3 % |

19,5 % |

|

Bons à moyen terme en euros (EMTN) |

3,1 % |

3,3 % |

|

Emprunts de référence en euros |

65,1 % |

69,4 % |

Source : commission des finances du Sénat

Dans ces conditions, il n'est pas étonnant que l'étude d'impact mette en avant une progression de 10 % des charges d'intérêt nettes des produits financiers sur la période 2020-2033. Ces charges atteindraient en moyenne 2,21 milliards d'euros par an sur la période.

5. Vers des emprunts à impact social ?

À l'initiative de notre collègue députée Bénédicte Peyrol et des membres du groupe La République en marche, l'Assemblée nationale a adopté, après avis favorable du Gouvernement, un amendement portant article additionnel prévoyant la remise d'un rapport au Parlement visant les opportunités, pour la Cades, de contracter des « emprunts à impact social ». Les emprunts a` impact social (« social bond ») consistent en des obligations destinées à financer exclusivement des projets ayant un impact social positif sur une population cible. Les projets financés doivent être clairement identifiés, ainsi que les bénéfices sociaux attendus. Ceux-ci sont appréciés par un comité' d'évaluation externe.

Le rapport demandé au Gouvernement est appelé à préciser les conditions juridiques et financières nécessaires pour l'émission de ces emprunts, appelés à respecter les standards internationaux les plus exigeants, à l'instar des Social Bond Principles (SBP), publiés par l' International Capital Market Association (ICMA) en 2017.

Le rapport devra également dresser un état des lieux sur la situation du marché et l'attractivité de ce type de produits financiers, tant pour la Cades que pour tout autre organisme ou établissement public. Ce document devra être publié avant le 31 décembre 2020.

L'émission d'emprunts à impact social mais aussi environnemental (« sustainable bonds » ou « green bonds ») s'est largement développée sur les marchés financiers depuis le début de la crise de la Covid-19. Les volumes d'obligations sociales et durables émises au premier trimestre ont ainsi progressé de 69 %par rapport à la même période en 2019. La banque HSBC estime que le montant des encours pourrait atteindre 125 milliards de dollars à la fin de l'année 2020, soit le double du montant constaté fin 2019. Plus d'une trentaine d'émissions « Covid-19 » à impact social et environnemental (« Covid-19 Response Bonds ») ont été lancées depuis le début de la crise, les emprunteurs étant en large majorité des États ou des organisations supranationales. Quelques banques et entreprises du secteur de la santé ont également eu recours à ce dispositif.

En France, l'Une'dic a, le 15 mai dernier, émis un emprunt à impact social de 4 milliards d'euros. Cette émission a connu un véritable succès, le livre d'ordres dépassant 7,7 milliards d'euros, ce qui a permis d'augmenter la taille de l'opération. Le taux d'intérêt constaté a atteint 0,1 %, la maturité du prêt s'élevant à six ans. Bpi France a également levé 1,5 milliard d'euros via les « Covid-19 Response Bonds ».

Reste une interrogation s'agissant de la CADES. La crise actuelle met en avant le recours aux «Covid-19 Response Bonds» destinés à contribuer aux financements de mesures sociales adoptées dans le cadre de la crise sanitaire, ces émissions ne sont pas toute stricto sensu des emprunts à impact social, faute de fléchage précis des fonds levés vers des projets sociaux. Ce qui pourrait être le cas d'emprunts émis par la Cades. Il convient de rappeler que celle-ci recycle avant tout la dette sociale et ne procède pas au financement de programmes spécifiques, à l'image de l'UNEDIC. Dans ces conditions, le rapporteur pour avis s'interroge sur l'opportunité d'un rapport sur la question.

6. Les questions posées par la reprise de la dette des hôpitaux

Le projet de loi ordinaire prévoit une reprise de la dette des établissements publics de santé à hauteur de 13 milliards d'euros. La Caisse nationale d'assurance maladie serait au centre de ce dispositif. La Cades emprunterait sur les marchés financiers aux fins de versement à l'Assurance maladie. Celle-ci serait en effet en charge du remboursement d'une partie de la dette des hôpitaux. Cette solution implique une révision de l'article LO 111-3 du code de la sécurité sociale qui ne permet pas, en l'état actuel du droit, le transfert de dettes vers les organismes de sécurité sociale.

Le projet de loi ordinaire renvoie cependant à la loi de financement sur la sécurité sociale le soin de détailler les modalités de cette reprise , qu'il s'agisse du montant des versements de la Cades à la Caisse nationale d'assurance-maladie (CNAM) au titre de cette reprise ou de la couverture des échéances des emprunts par la CNAM.

Comme indiqué plus haut, il y a lieu de s'interroger sur l'assimilation de dettes liées à des dépenses d'investissement à de la dette sociale. L'essentiel de la dette hospitalière est liée à des investissements immobiliers et ne relève pas a priori de dépenses d'assurance-maladie.

Le rapporteur pour avis rappelle en outre l'inégalité de traitement que cette reprise induit avec les établissements de santé privés qui assurent le service public hospitalier et notamment les établissements de santé privés d'intérêts collectifs (ESPIC).

Le Conseil d'État estime, à ce titre que le dispositif méconnaît le principe d'égalité entre ces catégories d'établissements pourtant relevé par la jurisprudence 35 ( * ) .

La situation des ESPIC appelle une attention particulière. Si l'encours de la dette a ralenti en 2017 (27 % du chiffre d'affaires), le taux d'endettement, soit la part des dettes au sein des ressources stables, reste malgré une décrue importante depuis 2012, à un niveau élevé : 42,9 %. Cette situation n'est pas sans incidence sur l'investissement. Stabilisé autour de 6 % jusqu'en 2015, l'effort d'investissement a subi deux replis consécutifs en 2016 (5,7 %) puis en 2017 (5,3 %).

Il convient de rappeler que les établissements privés ont été particulièrement concernés par la pandémie. Leur intégration dans la filière de soins a été une des clés pour la maîtrise du virus. 500 places de réanimation supplémentaires y ont notamment été créées. Pour l'heure, les surcoûts induits par la crise ne semblent pas avoir été suffisamment pris en compte par le Gouvernement. En Île-de-France sur les 77 millions d'euros débloqués par l'Autorité régionale de santé pour faire face à ces dépenses supplémentaires, 5,2 millions d'euros soit 7 % de l'enveloppe ont été dirigés vers ces établissements, l'attribution s'avérant très inférieure au poids du secteur dans la cartographie hospitalière locale. Dans le Grand Est, sur 37 millions d'euros débloqués, seul 1 million d'euros a été orienté vers les structures privées.

7. Une prolongation qui ne résout pas la question du déséquilibre des régimes sociaux

Plus largement, la prolongation de la Cades et l'augmentation de son encours apparaissent de fait inévitables, sauf à accroître les difficultés de l'Acoss pour se refinancer. Elles ne doivent pas pour autant conduire à geler toute réforme du financement des régimes sociaux. Les mesures du même type adoptées en 2010 n'ont pas été doublées de dispositions permettant de réduire les déficits courants du régime général et du FSV. Seul un retournement de conjoncture a laissé entrevoir en 2018 un rapide retour à l'équilibre.

Ce message peut paraître difficilement audible à la sortie d'une crise sanitaire inédite qui a montré les failles et les manques de notre système de santé, tant en termes de moyens que de personnels. Des mesures seront prochainement annoncées dans le cadre du « Ségur de la santé » puis présentées dans le cadre du projet de loi de financement de la sécurité sociale pour 2021.

Il n'en demeure pas moins que cette crise ne peut servir de blanc-seing en vue de laisser dériver une nouvelle fois les comptes sociaux, quitte à prolonger ultérieurement la durée d'existence de la Cades le cas échéant. D'après Eurostat, les dépenses consacrées à la protection sociale en France représentaient 31,7 % du PIB en 2017, soit le niveau le plus élevé constaté au sein de l'Union européenne 36 ( * ) .

Montant des dépenses de protection sociale au sein de l'Union européenne en 2017 rapporté au PIB

(en pourcentage)

|

Pays ou zone |

Montant |

|

France |

31,7 |

|

Danemark |

30,8 |

|

Finlande |

30,1 |

|

Autriche |

28,6 |

|

Allemagne |

20,5 |

|

UE-27 |

7,9 |

|

Zone euro |

8,2 |

Source : commission des finances du Sénat d'après Eurostat

Les dépenses consacrées aux soins de santé représentaient, quant à elles, 9,1 % du PIB en 2017, soit un des trois plus hauts niveaux constatés.

Montant des dépenses de santé au sein de l'Union européenne en 2017 rapporté au PIB

(en pourcentage)

|

Pays ou zone |

Montant |

|

Allemagne |

10 |

|

Pays-Bas |

9,3 |

|

France |

9,1 |

|

UE-27 |

7,9 |

|

Zone euro |

8,2 |

Source : commission des finances du Sénat d'après Eurostat

Exprimées en standards de pouvoir d'achat (SPA), les dépenses par habitant les plus élevées sont observées en Allemagne, en Autriche, au Danemark, au Luxembourg, en France, aux Pays-Bas et en Suède. Elles dépassent dans chacun de ces pays 10 000 SPA là où la moyenne au sein de l'UE-27 est atteint environ 8 000 SPA (8 800 au sein de la zone euro).

Montant des dépenses de protection sociale au sein de l'Union européenne en 2017

(en SPA par habitant)

|

Pays ou zone |

Montant |

|

Luxembourg |

14 664 |

|

Danemark |

11 239 |

|

Allemagne |

10 792 |

|

Autriche |

10 671 |

|

Pays-Bas |

10 358 |

|

France |

10 167 |

|

Suède |

10 015 |

|

UE-27 |

8 130 |

|

Zone euro |

8 843 |

Source : commission des finances du Sénat d'après Eurostat

En isolant les dépenses dédiées à la santé, la France fait partie des quatre premiers pays européens.

Montant des dépenses de santé au sein de l'Union européenne en 2017

(en SPA par habitant)

|

Pays ou zone |

Montant |

|

Allemagne |

3 772 |

|

Luxembourg |

3 652 |

|

Pays-Bas |

3 486 |

|

France |

2 916 |

|

UE-27 |

2 393 |

|

Zone euro |

2 607 |

Source : commission des finances du Sénat d'après Eurostat

Il ne s'agit donc peut-être pas de dépenser plus mais de dépenser mieux. Une réflexion doit ainsi être menée sur ce qui peut relever de l'endettement. Pour mémoire, l a Fédération hospitalière de France estime que le coût des seules mesures de revalorisation des traitements des personnels soignants au sein de l'hôpital public serait ainsi compris entre 7 et 8 milliards d'euros par an, hors recrutements. Le rapporteur pour avis sera donc vigilant quant au financement des mesures qui seront annoncées dans le cadre du « Ségur de la santé » et souhaite que celles-ci ne passent pas uniquement par le biais de la dette.

En effet, s'il convient de faire preuve de pragmatisme s'agissant de la situation actuelle, le rapporteur pour avis rappelle que la prolongation de huit années de la durée de la vie de la Cades remet en question une nouvelle fois des engagements pris à l'égard des générations futures. La diminution des prélèvements obligatoires attendue en 2024 avec la disparition annoncée de la CRDS est, quant à elle, abandonnée.

II. LA PRISE EN CHARGE DU « CINQUIÈME RISQUE »

A. LA MONTÉE EN CHARGE DU RISQUE

Le nombre de personnes de plus de soixante ans en situation de dépendance est estimé entre 1,24 million de personnes - soit le nombre de bénéficiaires de l'Allocation personnalisée d'autonomie - et 3,3 millions de personnes, selon une mesure épidémiologique. En résulte un coût estimé entre 41 et 45 milliards d'euros par an, comprenant les soins, l'hébergement et l'aide informelle. La direction de la recherche, des études, de l'évaluation et des statistiques (Drees), se fondant sur le chiffre des bénéficiaires de l'allocation personnalisée à l'autonomie (APA), table sur un coût de 30 milliards d'euros annuels, soit 1,4 % du PIB. Elle cible une multiplication par deux à l'horizon 2060, 1,9 million de personnes devant alors être concernées. Rappelons qu'en 2040, la France devrait compter 10,6 millions de personnes de 75 ans et plus, contre 6,1 millions aujourd'hui.

Le coût pour la collectivité s'est, en tout état de cause, élevé à 23 milliards d'euros en 2018. Cette charge devrait augmenter de 0,3 à 0,7 point de PIB d'ici 2040 au regard des projections démographiques. La Drees estime que le rythme de croissance de la dépense publique devrait ralentir à partir de 2040.

Le rapport de Dominique Libault, président du Haut Conseil du financement de la protection sociale, remis en mars 2019 à la ministre des Solidarités et de la Santé en mars dernier détaille, de son côté, les mesures à prendre pour « passer de la gestion de la dépendance au soutien à l'autonomie » 37 ( * ) . Parmi celles-ci, on peut relever :

- un soutien financier de 550 millions d'euros pour les services d'aide et d'accompagnement à domicile, afin d'améliorer le service rendu à la personne âgée et de revaloriser les salaires des professionnels ;

- une hausse de 25 % du taux d'encadrement en EHPAD d'ici 2024 par rapport à 2015, soit 80 000 postes supplémentaires, le coût d'une telle mesure étant estimé à 1,2 milliard d'euros ;

- un plan de rénovation de 3 milliards d'euros sur 10 ans pour les Ehpad et les résidences autonomie ;

- une restructuration de l'offre d'accompagnement, en y consacrant 300 millions d'euros par an ;

- une baisse du reste à charge mensuel de 300 euros en établissement pour les personnes modestes gagnant entre 1 000 et 1 600 euros par mois ;

- l'indemnisation du congé de proche aidant et la négociation obligatoire dans les branches professionnelles pour mieux concilier sa vie professionnelle avec le rôle de proche aidant.

Certaines de ces dispositions ont déjà été prévues en LFSS 2020, à hauteur de 500 millions d'euros. Au total, l'objectif de dépenses dédiées aux établissements et services pour personnes âgées a été fixé à 9,6 milliards d'euros en LFSS 2020.

Le coût des préconisations du rapport Libault est estimé à 4,9 milliards d'euros d'ici à 2030, dont 4,1 milliards d'euros d'ici à 2024. En additionnant ces mesures aux effets de la démographie, le besoin de financement public supplémentaire s'élèverait à 6,2 milliards d'euros d'ici à 2024 et à 9,2 milliards d'euros d'ici à 2030. Le rapport cible ainsi une augmentation progressive de la dépense publique de 1,1 % à 1,6 % du PIB en 2030. À cette date, la charge pour l'État serait comprise entre 4 et 5 milliards d'euros par an.

B. LA CRÉATION D'UN NOUVELLE BRANCHE DÉDIÉE À L'AUTONOMIE

Conformément à l'article L 200-2 du code de la sécurité sociale, le régime général comprend quatre branches :

- maladie, maternité, invalidité et décès ;

- accidents du travail et maladies professionnelles ;

- vieillesse et veuvage ;

- famille.

L'article 4 du projet de loi ordinaire prévoyait initialement la présentation, d'ici au 30 septembre prochain, d'un rapport au Parlement visant à définir les modalités de création d'une nouvelle branche, dédiée à l'autonomie. À l'initiative de nos collègues députés Thomas Mesnier, rapporteur de la commission spéciale chargée d'examiner le texte, Audrey Dufeu-Schubert et des membres du groupe La République en marche, Cyrille Isaac-Sibille et plusieurs membres du groupe MODEM, Paul Christophe et plusieurs membres du groupe Agir ensemble, l'Assemblée nationale a adopté, après avis favorable du Gouvernement, un amendement créant d'ores et déjà cette cinquième branche. Le texte initial est par ailleurs modifié pour affirmer l'attachement de la Nation à la prise en charge de l'autonomie.

La création de ce cinquième risque ne modifie pas cependant les modalités de financement des prises en charge ni ne crée de prestations nouvelles. Aucun réseau local n'est par ailleurs mise en place. Le champ des recettes affectées à la prise en charge de la dépendance n'est, par ailleurs, pas modifié ou simplifié.

La présentation du rapport au Parlement est, quant à elle ramenée au 15 septembre , à l'initiative du rapporteur de la commission spéciale, des membres du groupe La République en marche et de notre collègue Pascal Brindeau (UDI et indépendants), afin de laisser plus de temps au Parlement pour s'approprier le document en vue l'examen du projet de loi de financement de la sécurité sociale pour 2021. Suite à l'adoption d'un amendement de notre collègue députée Olga Givernet et des membres du groupe La République en marche, le rapport devra associer à la réflexion, outre les financeurs, les associations de retraités et les représentants d'usagers. Le document devra présenter, en outre, les conséquences de la création de cette branche en termes d'architecture juridique et financière et ainsi qu'en ce qui concerne le pilotage, la gouvernance et la gestion de ce nouveau risque.

L'article 2 du projet de loi organique vise, de son côté, à anticiper au sein de la prochaine loi de financement de la sécurité sociale la création d'une branche spécifique dédiée à la dépendance.

L'information du Parlement serait ainsi renforcée, avec l'introduction d'une annexe au PLFSS. Les dépenses correspondantes seraient suivies dans des agrégats financiers spécifiques et ne constitueraient plus un sous-objectif de l'objectif national d'assurance-maladie (ONDAM). Les dépenses dédiées à la dépendance sont actuellement comprises dans le sous-objectif « Établissements médico-sociaux ».

C. UN FINANCEMENT INSUFFISANT ?

Les recettes de la Caisse nationale de solidarité pour l'autonomie (CNSA) se sont élevées en 2019 à 26 milliards d'euros. Cette somme se décompose de la façon suivante :

- 20,9 milliards d'euros au titre de l'objectif national de dépense d'assurance maladie ;

- 2 milliards d'euros au titre de la contribution de solidarité pour l'autonomie ;

- 0,8 milliard d'euros au titre de la contribution additionnelle de solidarité pour l'autonomie ;

- 2,3 milliards d'euros au titre de de la contribution sociale généralisée.

L'article 3 du projet de loi ordinaire prévoit de réaffecter à la CNSA une partie de la fraction de CSG actuellement versée à la Cades. À compter du 1 er janvier 2024, date à laquelle seront amorties les dettes reprises par la Cades entre 1996 et 2018, cette fraction serait réduite à 0,45 point de CSG. Le solde - 0,15 point - serait rétrocédé à la CNSA. Aux termes d'un amendement déposé par notre collègue députée Valérie Rabault, adopté par l'Assemblée nationale malgré l'avis défavorable du Gouvernement, le montant versé sera communiqué sans délai aux commissions permanentes de l'Assemblée nationale et du Sénat chargées des affaires sociales et des finances.

Le Gouvernement estime que la CNSA bénéficierait ainsi d'une recette annuelle supplémentaire de 2,3 milliards d'euros, soit une progression des impôts qui lui sont affectés de l'ordre de 45 % 38 ( * ) . Ce montant reste toutefois hypothétique compte-tenu de la date relativement lointaine de ce versement. Il peut, en outre, apparaître insuffisant face à la montée en charge du risque. Le rapporteur pour avis sera donc attentif aux résultats du « Ségur de la santé » qui doit notamment permettre de dégager des financements complémentaires.

Il convient, en outre, de rappeler à ce stade que l'affectation d'une ressource initialement dédiée à l'apurement d'une dette - qui n'est plus une dépense - à une nouvelle dépense dégraderait, au sens de la comptabilité nationale et des critères de Maastricht, le solde public.

EXAMEN EN COMMISSION

Réunie le mercredi 24 juin 2020, sous la présidence de M. Vincent Éblé, président, la commission a examiné le rapport pour avis de M. Alain Joyandet, rapporteur, sur le projet de loi organique n° 517 (2019-2020) et le projet de loi n°518 (2019-2020), relatifs à la dette sociale et à l'autonomie, adoptés par l'Assemblée nationale.

M. Vincent Éblé , président . - Notre collègue Alain Joyandet nous présente ce matin son rapport pour avis sur les projets de loi organique et ordinaire relatifs à la dette sociale et à l'autonomie. Ces projets de loi seront examinés au fond par la commission des affaires sociales en deuxième partie de matinée, puis en séance publique les mercredi 1 er juillet et jeudi 2 juillet prochain.

M. Alain Joyandet , rapporteur pour avis . - Le Gouvernement a présenté le 27 mai dernier, un projet de loi organique et un projet de loi relatifs à la dette sociale et à l'autonomie.

Ces deux textes doivent répondre rapidement aux problèmes de financement rencontrés par les régimes sociaux depuis le début de la crise sanitaire. C'est une urgence que l'on peut comprendre. Ils abordent également la question de la dette des hôpitaux publics et préparent la prise en charge d'un risque « dépendance », en vue du prochain projet de loi de financement de la sécurité sociale (PLFSS).

Ils ne contiennent en revanche aucune disposition liée à la réforme annoncée du système de santé. Le PLFSS pour 2021 devrait, en principe, intégrer les réformes envisagées dans le cadre du Ségur de la santé, en particulier la revalorisation des salaires, l'organisation de la filière de soins et la révision de la tarification à l'activité (T2A).

Notre commission s'est saisie pour avis de ces deux textes en raison de leurs effets sur nos finances publiques.

Ils prévoient en premier lieu une nouvelle reprise de la dette sociale par la Caisse d'amortissement de la dette sociale (Cades) à hauteur de 136 milliards d'euros : 31 milliards d'euros correspondrait à la reprise de la dette de l'Agence centrale des organismes de sécurité sociale (Acoss) au 31 décembre 2019, cette somme couvrant le déficit de la branche maladie du régime général (16,2 milliards d'euros), celui du Fonds de solidarité vieillesse (FSV) (9,9 milliards d'euros), celui de la branche vieillesse du régime des non-salariés agricoles (3,5 milliards d'euros) et celui de la Caisse nationale de retraites des agents des collectivités locales (CNRACL) (1,2 milliard d'euros). 92 milliards d'euros seraient ensuite repris au titre des déficits cumulés de la branche maladie du régime général, du FSV, de la branche vieillesse du régime des non-salariés agricoles pour les exercices 2020 à 2023. Enfin, les textes prévoient la reprise d'une partie de la dette des établissements publics de santé au 31 décembre 2019, soit 13 milliards d'euros. Les modalités de cette prise en charge sont appelées à être précisées à l'occasion du prochain PLFSS. Elle viserait, en tout état de cause un tiers de l'encours actuel - 30,1 milliards d'euros fin 2019 - et des frais financiers annuels, pour un montant de 8,6 milliards d'euros en 2019. Au final, cette reprise importante peut rappeler celle qui a été opérée en 2011 et qui prévoyait un transfert progressif de 130 milliards d'euros de dettes jusqu'en 2018.