C. D'IMPORTANTES CARENCES À COURT TERME : LE SOUTIEN À LA DEMANDE ET L'ENJEU DU « MUR DE LA DETTE »

Si les efforts de transformation de long terme de l'industrie vont dans le bon sens, il semble toutefois que le budget présente d'importantes carences à court terme .

1. Un soutien plus conséquent à la demande sera nécessaire

D'abord, une grande partie des financements de soutien et de relance ont été orientés vers les filières automobiles et aéronautiques , figurant parmi les secteurs les plus frappées par la chute d'activité de l'année 2020. Si cette priorisation s'explique facilement au regard de leur poids pour l'économie et la balance commerciale française, elle ne doit pas faire oublier que la quasi-totalité des secteurs industriels ont été fragilisés par la crise.

Or, dans ces autres secteurs, tel celui des biens d'équipements, qui n'ont pas fait l'objet d'un soutien spécifique, le retournement durable de la conjoncture économique pourrait faire d'importants dégâts. Tandis que le secteur automobile a profité du renforcement des primes à l'achat, et le secteur aéronautique de commandes d'hélicoptères, le soutien à la demande paraît insuffisamment mobilisé vis-à-vis des autres secteurs industriels.

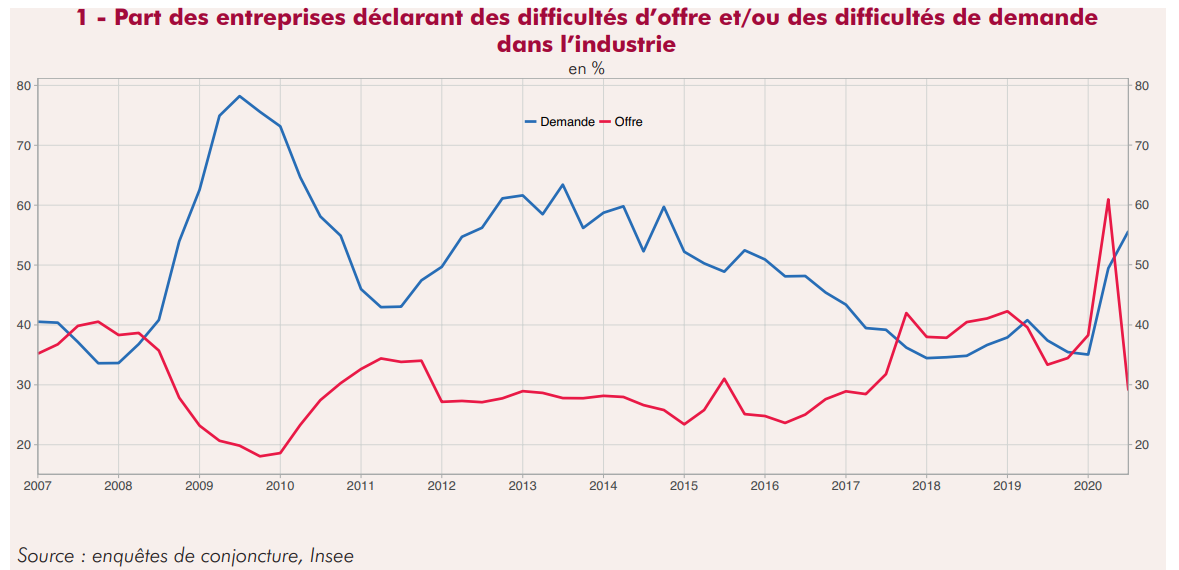

D'ailleurs, les indicateurs suggèrent déjà que la crise de l'offre serait en passe de se transformer en crise de la demande. Les chefs d'établissement déclarent, à la fin d'année 2020, rencontrer davantage de difficultés d'offre que de demande, et les commandes en provenance de l'étranger restent à un niveau sensiblement plus bas que leur niveau d'avant-crise selon l'Insee. En dépit du relatif rebond à l'été, les perspectives à l'export restant donc incertaines.

Source : Enquête de conjoncture de l'INSEE, juillet 2020

Afin d'agir rapidement sur la demande , plusieurs leviers existent. D'abord, la demande de produits industriels dépend fortement de l'activité des autres secteurs économiques, tels que la construction par exemple. Si le plan de relance fait une place importante à la rénovation énergétique, la construction neuve figure parmi les grands oubliés. Une reprise rapide du secteur de la construction, à la faveur d'un soutien à la demande, permettrait d'accroître les commandes enregistrées par le secteur industriel, par exemple dans le secteur métallurgique.

Plus généralement, la succession des confinements et la fermeture administrative des commerces et des distributeurs continueront de peser sur l'ensemble de l'économie française. À défaut de réouverture des lieux de vente, les industriels producteurs de produits cosmétiques, de produits d'ameublement, de textile, ou encore de véhicules ne pourront pas renouer rapidement avec l'activité. Par ricochet, tous les secteurs industriels de l'amont - chimie, métallurgie - subiront aussi le ralentissement. Il est d'autant plus nécessaire de relancer la consommation que les Français ont accumulé une épargne forcée estimée à 75 milliards d'euros depuis le début de la crise sanitaire, qui représente près de trois fois le montant global des aides budgétaires de relance en 2021.

Enfin, le levier de la commande publique gagnerait à être davantage mobilisé, alors que son cadre juridique a fait l'objet de plusieurs évolutions récentes, visant à intégrer certains critères environnementaux, ou plus récemment lors de la crise, à relever les seuils. Les secteurs automobile et aéronautique devraient en bénéficier dans le cadre du plan de relance ; mais son utilisation pourrait être étendue afin d'offrir un stimulus budgétaire à d'autres secteurs. Par exemple, les collectivités locales, qui représentent près de 60 % de la commande publique en France, pourraient offrir d'importants débouchés en matière de restauration collective, de construction d'infrastructures et de bâtiments, ou encore pour l'achat de matériel informatique produit en France. Ce constat renvoie néanmoins aussi à la faiblesse du soutien à l'investissement des collectivités dans le budget pour 2021 , celles-ci ne recevant qu'une faible partie des financements du plan de relance. Le cadre européen reste en outre très contraignant, limitant fortement le type de critères pouvant être utilisé dans les appels d'offre.

2. Une réponse insuffisante au « mur de la dette » et à la chute de l'investissement

Si le plan de relance fait de la transformation à long terme de l'industrie l'une de ses priorités, il semble qu'il sous-estime toutefois la hauteur du « mur de la dette » qui se profile.

Source : Commission des affaires économiques,

données Insee

Comme on l'a vu plus haut, l'encours de crédit total des entreprises industrielles s'est accru de près de 13 % en 2020, c'est-à-dire d'environ 20 milliards d'euros. À titre de comparaison, le financement de l'ensemble des mesures de la mission « Plan de relance » en 2021 atteint 22 milliards d'euros. Certes, la quasi-totalité de cet endettement nouveau relève de prêts garantis par l'État, octroyés à taux relativement faibles par les banques ; mais le ratio d'endettement, déjà parmi les plus élevés de l'OCDE, pèse sur les bilans des entreprises françaises. Il obère leur capacité d'investissement, aussi bien dans la modernisation de l'outil industriel, que dans l'innovation des produits, l'expansion de l'activité ou la transition énergétique.

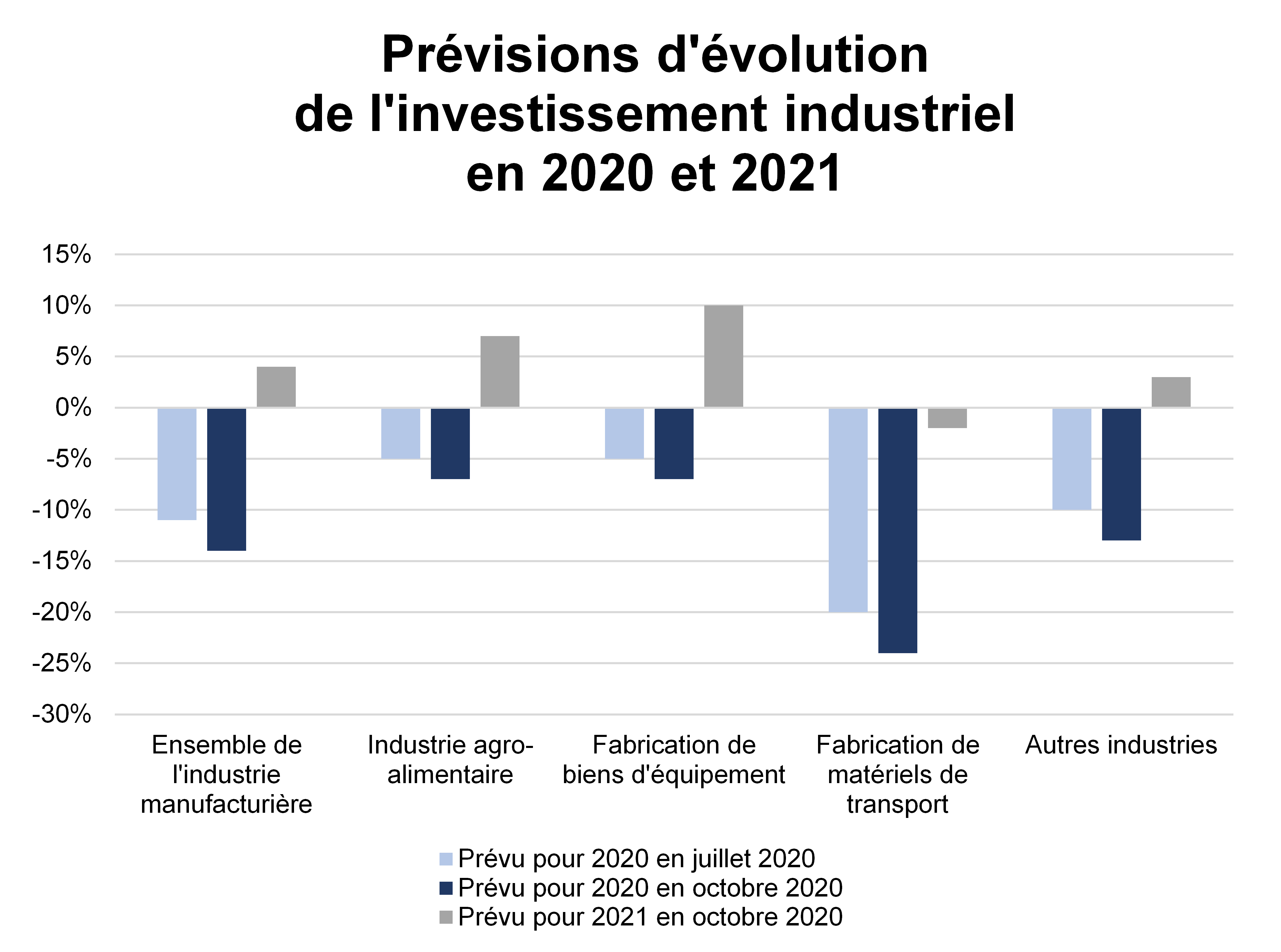

Le budget pour 2021 prévoit certes des incitations à investir, par le biais de guichets de subventions ou de co-financement. Mais ces mesures incitatives pourraient ne pas suffire en cas de dégradation durable de la conjoncture économique et de la demande mondiale. Entre juillet et octobre 2020, les prévisions d'investissement industriel ont continué à se dégrader, passant de - 11 % à - 14 % sur l'année. Dans le secteur des matériels de transport, l'investissement devrait même continuer à se dégrader en 2021.

De nouveaux investissements, même aidés, nécessiteront de nouveaux encours de crédits, auxquels les banques pourraient se montrer plus réticentes après l'échéance des prêts garantis. Surtout, comme l'avait souligné le Sénat dès le printemps, la faiblesse des fonds propres représentera le principal obstacle à la reprise de l'investissement, car elle ne permet pas de supporter un accroissement trop important du ratio de dette.

En réponse, le Gouvernement présente la baisse des impôts de production comme une composante du plan « France relance » qui permettra la consolidation des entreprises françaises frappées par la crise. S'il s'agit là d'une mesure indéniable de compétitivité, demandée de longue date par les entreprises industrielles, son impact réel en matière de consolidation ou de relance n'est pas démontré. L'allègement de la fiscalité de production renforcera certes la trésorerie des entreprises industrielles, mais, à défaut de contrepartie, il n'est pas certain que les sommes ainsi rendues disponibles soient utilisées pour renforcer les fonds propres des entreprises ou pour soutenir l'investissement. Il n'est pas non plus certain que les éventuels investissements qui en découleraient répondent à la logique de transition écologique, alors que le faible prix du carbone n'est aujourd'hui pas incitatif.

Le projet de loi de finances pour 2021 prévoit également que l'État accorde sa garantie à des prêts participatifs à destination des PME et ETI françaises, par lesquels des investisseurs privés investissent sur une durée de 8 ans environ pour augmenter les fonds propres d'établissements, sans toutefois venir bouleverser la gouvernance. Pour les entreprises, les prêts participatifs ne seront pas considérés comme de la dette, ce qui devrait leur permettre de continuer à investir.

Si cette mesure offre effectivement une première solution, elle ne paraît pas suffisante. D'abord, l'encours total garanti ne pourra excéder 20 milliards d'euros de prêts participatifs, montant qui paraît très faible au vu de l'enjeu et du large champ économique couvert. Le rapporteur estime que ce montant devrait être au moins doublé. Ensuite, le déploiement effectif de ces renforcements de fonds propres dépendra de la manière dont les investisseurs privés - notamment les fonds d'investissement - s'en saisiront. Dans un contexte économique incertain, peut-être une intervention publique directe, plutôt qu'indirecte par le biais de la garantie, serait-elle plus efficace. C'est d'ailleurs la solution qui a été retenue dans le cas des filières automobile et aéronautique, par le biais de fonds d'investissement en fonds propres, faisant intervenir l'État aux côtés des collectivités territoriales et des grands donneurs d'ordres.

D'autres solutions visant à cantonner la dette supplémentaire contractée lors de la crise économique et sanitaire mériteraient d'être mises à l'étude, en lien avec l'Union européenne, car elles pourraient nécessiter que certaines des règles relatives aux aides d'État évoluent. Par exemple, une partie de cette dette pourrait être reprise dans un fonds public, qui porterait son étalement dans le temps. Une autre proposition serait de mettre en place un PGE de « relais » ou de « consolidation », au remboursement plus étalé, afin d'alléger le poids immédiat de la dette pour les entreprises françaises et d'assurer la continuité de l'offre de crédit.

Alors que l'échéance de remboursement des PGE approche - même si l'amortissement peut être étalé - la question du ratio d'endettement et de la soutenabilité de la dette au regard de la faiblesse des fonds propres se fera plus pressante avec, à la clef, la survie d'établissements viables mais à la capacité d'investissement réduite.

Pour conclure, si le budget pour 2021 et le plan de relance identifient correctement les grands enjeux de modernisation, de transition environnementale et de réindustrialisation, ils semblent toutefois sous-estimer la hauteur du « mur de la dette » auquel les entreprises font face, à un moment ou la priorité doit être l'investissement. Les efforts importants réalisés pour la transformation à long terme de l'industrie, dans l'optique de la « France de 2030 », ne doivent toutefois pas conduire à négliger l'impératif de relance et de consolidation du tissu productif dans les mois à venir.