EXAMEN DES ARTICLES

Avec un chiffre d'affaires de 10,3 milliards d'euros en 2020, dont 69 % concernaient un prêt immobilier 6 ( * ) , l'assurance emprunteur est l'un des principaux marchés de l'assurance. Son évolution est portée par celle des crédits à l'habitat, en hausse de 6,3 % en rythme annuel au mois de novembre 2021 7 ( * ) .

Cette progression est à mettre en regard du nombre élevé des transactions immobilières, qui s'est élevé à 1 200 000 ventes en 2021 contre 1 024 000 en 2020 et 1 067 000 en 2019, selon la Fédération nationale de l'immobilier (FNAIM) 8 ( * ) . Loin d'être victime des incertitudes pesant sur la situation sanitaire et sur l'économie, l'immobilier apparaît comme un refuge pour de nombreux Français. L'achat d'une résidence apparaît plus que jamais comme une sécurité face à une évolution des revenus à long terme incertaine, notamment à la fin de la vie active. Le niveau élevé des transactions correspond également à un changement de comportement, constaté également par l'INSEE 9 ( * ) et renforcé par la crise sanitaire, qui pousse de nombreux ménages à quitter les zones centrales des grandes villes pour s'installer dans les villes moyennes ou dans les communes rurales sous forte influence des villes.

En outre, la durée moyenne des crédits à l'habitat, qui était inférieure à 16 ans jusqu'en 2004, a augmenté considérablement pour atteindre 21 ans et 3 mois en juillet 2021 10 ( * ) . Ce rallongement est permis par la baisse tout aussi considérable des taux des crédits nouveaux à l'habitat aux ménages, qui sont inférieurs à 1,1 % (hors renégociations) depuis mai 2021, alors qu'ils étaient encore supérieurs à 1,5 % jusqu'en juin 2018 11 ( * ) .

Les conditions d'accès au crédit immobilier constituent donc un sujet majeur pour un grand nombre de Français et, parmi elles, l'assurance emprunteur nécessite une attention accrue compte tenu du poids relatif accru qu'elle représente par rapport au niveau du crédit lui-même, dont le coût s'est réduit ces dernières années.

La présente proposition de loi aborde deux sujets principaux, sur lesquels la commission des finances a souhaité présenter un avis. L'un comme l'autre ont fait depuis longtemps l'objet de l'attention du Parlement et tout particulièrement du Sénat.

Le premier est la facilitation du recours, pour l'emprunteur, à une assurance autre que celle proposée par le prêteur. Alors que la loi Lagarde 12 ( * ) a posé ce principe en 2010 lors de la souscription du prêt, la loi du 26 juillet 2013 de séparation et de régulation des activités bancaires a imposé la remise par le prêteur d'une fiche d'information standardisée facilitant la comparaison des offres 13 ( * ) , la loi Hamon de 2014 a permis de recourir à une autre assurance à tout moment au cours des douze premiers mois du prêt 14 ( * ) et l' « amendement Bourquin » a instauré en 2017 une possibilité de résiliation annuelle du contrat d'assurance emprunteur 15 ( * ) .

Le second est l'accès à l'assurance emprunteur des personnes qui présentent ou ont présenté un risque aggravé de santé, au travers du « droit à l'oubli » pour les personnes guéries et de la convention AERAS (s'Assurer et Emprunter avec un Risque Aggravé de Santé) pour celles qui présentent un tel risque pour l'avenir.

La commission des finances a souhaité présenter un avis sur ces deux points, compte tenu du fait que l'organisation du marché assurantiel et la distribution de produits d'assurance relèvent de son champ de compétences.

I. LE RENFORCEMENT DU DROIT AU CHANGEMENT D'ASSURANCE EMPRUNTEUR (TITRE PREMIER DE LA PROPOSITION DE LOI)

Dans son titre premier, la proposition de loi :

- instaure un droit de résilier sans frais et à tout moment les contrats d'assurance emprunteur pour des crédits immobiliers (article 1 er ) ;

- précise qu' un éventuel refus de substitution d'assurance doit être motivé avec précision , de manière à permettre à l'emprunteur de compléter son dossier (article 2) ;

- renforce l' obligation d'information de l'emprunteur sur le droit de résiliation dans le contrat de prêt (article 3) ;

- oblige le prêteur à émettre un avenant au contrat de prêt dans les 10 jours en cas de substitution de contrat d'assurance emprunteur (article 4) ;

- prévoit des sanctions administratives notamment en cas de non-respect de l'information sur le droit de résiliation dans la notice pré-contractuelle ou en cas de non-respect des délais (article 5).

Enfin, l'article 6 prévoit que ces dispositions entrent en vigueur un an après la promulgation de la présente loi et que les nouvelles règles s'appliquent aux contrats en cours .

A. LA MISE EN CONCURRENCE DANS LE SECTEUR DE L'ASSURANCE EMPRUNTEUR EST RÉELLE MAIS NE DOIT PAS REMETTRE EN CAUSE LE PRINCIPE DE MUTUALISATION DES RISQUES

1. La mise en concurrence a déjà profité aux emprunteurs, mais n'a pas bouleversé le marché de l'assurance emprunteur

Les interventions du législateur depuis 2010 n'ont pas été vaines et il serait exagéré de dire que la mise en concurrence n'a pas eu d'effet.

a) Les assureurs externes ont une part de marché minoritaire, mais croissante sur les nouveaux contrats

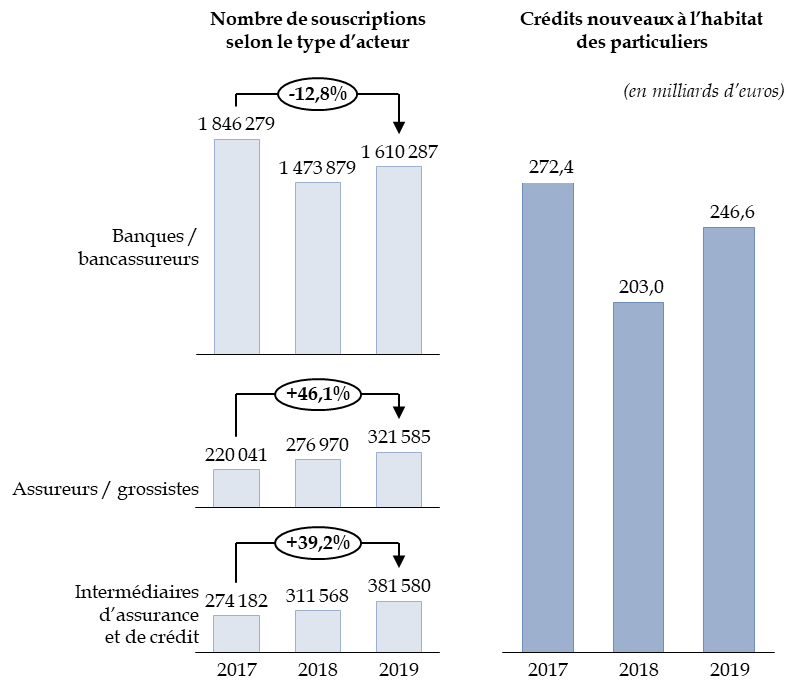

Il est vrai que les réseaux bancaires qui accordent les prêts conservent une part de marché très majoritaire , telle que mesurée par les cotisations d'assurance versées : seules 12 % des cotisations sont versées à des assureurs externes, ou 16 % pour les contrats d'assurance emprunteur liés à un contrat de prêt immobilier 16 ( * ) . La part de marché des assureurs extérieurs sur l'ensemble des contrats d'assurance emprunteur n'a guère évolué depuis 2017.

Cette vision « en stock » est toutefois incomplète, compte tenu de la durée très longue des contrats de prêt. Il ressort des travaux du Comité consultatif du secteur financier (CCSF) 17 ( * ) que le nombre de contrats d'assurance souscrits auprès d'assureurs externes est en forte hausse : entre 2017 et 2019, le nombre de souscriptions a augmenté de 46,1 % pour les assureurs et grossistes et de 6 % pour les intermédiaires d'assurance, alors qu'il diminuait de 12,8 % pour les banques et bancassureurs. La baisse notable de la production de crédit constatée en 2018 a ainsi été intégralement absorbée par les banques et bancassurances.

Source : commission des finances, à partir des données CCSF

b) La mise en concurrence a favorisé la baisse des coûts sur l'ensemble des catégories de contrats d'assurance emprunteur

L'objectif économique de la mise en concurrence n'est toutefois pas de favoriser telle ou telle catégorie de prestataires, mais de supprimer les situations de rente et de favoriser la fixation de justes prix au profit du consommateur .

Or les travaux du CCSF montrent sans ambiguïté que, même si les parts de marché n'évoluent pas fondamentalement , la mise en concurrence a eu pour effet une croissance du taux de recours à des contrats « alternatifs » , c'est-à-dire des contrats mis au point soit par les prêteurs (réseaux bancaires) eux-mêmes, pouvant être désignés en tant que contrats « alternatifs internes », soit par les assureurs externes, et mieux adaptés au profil des clients. Ces contrats s'opposent aux contrats de groupe, proposés par les réseaux bancaires et moins modulés en fonction de la situation personnelle des assurés. Ces contrats alternatifs représentent 25,5 % de la production annuelle sur la période 2017-2020.

Certains réseaux bancaires proposent également une modulation tarifaire tout en restant dans le cadre du contrat groupe.

Dans les deux cas, la mise en concurrence a pour effet, même sans modification des parts de marché, une adaptation des contrats aux demandes des clients, et donc des évolutions significatives des pratiques commerciales des réseaux bancaires , avec toutefois un comportement très variable selon les réseaux.

En outre, le CCSF constate que la concurrence a eu pour effet une diminution importante du prix moyen de l'assurance emprunteur depuis 2010 , sans dégradation des garanties. La baisse des tarifs est en moyenne de 33 % sur les garanties « décès + perte totale et irréversible d'autonomie (PTIA) », c'est-à-dire les garanties les plus couramment retenues, sur le périmètre des contrats proposés par des assureurs externes 18 ( * ) . Cette diminution concerne l'ensemble des profils types (fumeur/non-fumeur, classes d'âge...).

Les contrats groupe ont eux aussi connu une baisse des tarifs dans les classes d'âge inférieures à 50 ans, avec par exemple une baisse de 13 % à 26 % pour les moins de 45 ans. En revanche, les tarifs ont plutôt augmenté au-delà de 55 ans. Le CCSF fait observer que cette évolution pourrait être un premier signe de « démutualisation » partielle , sans que cela puisse être encore démontré ; en tout état de cause, les contrats de groupe demeurent compétitifs sur les classes d'âge élevées face aux contrats alternatifs.

Le rapporteur pour avis fait observer que cette diminution des tarifs aurait sans doute pu être plus marquée encore si la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 n'avait pas accru la fiscalité pesant sur les contrats d'assurance emprunteur . Pour mémoire, l'article 123 de cette loi a supprimé, sur la proposition du Gouvernement, l'exonération de taxe sur les conventions d'assurance (TSCA) dont bénéficiaient les contrats d'assurance en cas de décès souscrits en garantie du remboursement d'un prêt. Le Sénat avait alors supprimé cet article, sur la proposition de la commission des finances qui avait constaté que, sous le prétexte affiché d'affecter une ressource à Action Logement, le Gouvernement instaurait en fait, pour l'essentiel, une ressource au profit de l'État 19 ( * ) . Cette analyse avait été confirmée par l'adoption de l'article 82 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021 qui, à nouveau sur la proposition du Gouvernement, a supprimé l'affectation de cette ressource à Action Logement tout en maintenant l'application de la TSCA sur les contrats d'assurance emprunteur, dont le produit revient désormais entièrement au budget de l'État.

2. Un droit de résiliation « à tout moment » risquerait de favoriser un mouvement de démutualisation et une pression commerciale sur les consommateurs, avec des avantages limités en termes de réduction des coûts

L'article L. 113-12 du code des assurances prévoit un droit général de résiliation annuelle du contrat d'assurance par le particulier , à condition de respecter un préavis de deux mois.

a) L'assurance emprunteur est d'une nature différente des autres catégories d'assurance

Certains contrats d'assurance peuvent ainsi être résiliés à tout moment , mais seulement après la première échéance . Il s'agit, en application des articles L. 113-15-2 et R. 113-11 du même code, de contrats tacitement reconductibles relevant des catégories suivantes : assurance responsabilité civile automobile, assurance habitation, assurances affinitaires ou complémentaires (extensions de garanties) et assurance santé. La faculté de résiliation doit être non seulement indiquée dans le contrat d'assurance, mais rappelée avec chaque avis d'échéance de prime ou de cotisation.

La proposition d'instauration d'une résiliation infra-annuelle figurant à l'article premier de la présente proposition de loi pourrait être présentée comme une harmonisation du régime de l'assurance emprunteur avec les assurances précitées. Deux éléments s'y opposent toutefois.

D'une part, l'assurance emprunteur peut d'ores et déjà être résiliée à tout moment au cours des douze premiers mois, ce qui n'est pas le cas des assurances tacitement reconductibles ; c'est pendant cette période que l'emprunteur a le plus intérêt à changer d'assurance, dont le coût est généralement proportionnel au capital restant dû.

D'autre part et surtout, l'assurance emprunteur liée à un contrat de crédit immobilier est d'une nature très différente des autres assurances, d'abord en raison de sa durée : celle-ci n'est pas d'un an, mais de plusieurs années, souvent de quinze à vingt-cinq ans. Elle n'est pas tacitement reconductible puisqu'elle perd son objet lorsque le capital du prêt est remboursé.

b) Les avantages de la résiliation infra-annuelle seraient assez limités et au profit de certaines catégories d'emprunteurs

Les effets du principe de résiliation à tout moment posé par l'article premier doivent être mis en avant.

Les avantages de la mise en concurrence pour les assurés, en termes de montant économisé, sont identiques avec la résiliation infra-annuelle proposée par la présente proposition de loi que dans le droit existant, puisqu'il ne s'agit que de faciliter l'exercice d'un droit et non de le créer de toutes pièces. Compte tenu de la durée du contrat, la résiliation aurait un effet proche qu'elle soit exercée en cours d'année ou à date fixe.

Les gains couramment diffusés dans le débat public et notamment dans l'exposé des motifs de la proposition de loi, de l'ordre de 5 000 à 15 000 euros par personne assurée, ne correspondent en fait qu'à certains profils très peu risqués et reposent sur l'hypothèse que le prêt va jusqu'à son terme. En pratique, selon les estimations données par la Fédération des banques françaises (FBF) et la direction générale du Trésor au rapporteur pour avis, les prêts sont en réalité soldés en moyenne au bout de sept à dix années . En effet, il est courant que l'emprunteur change de résidence, ou bien dispose de ressources nouvelles lui permettant de rembourser le prêt de manière anticipée.

En conséquence, les gains moyens apparaissent bien plus limités .

Selon des calculs de la direction générale du Trésor, le passage au bout de deux ans d'un contrat de groupe à un contrat alternatif , pour 100 000 euros empruntés et une hypothèse de maturité effective de dix ans, n'aurait pas d'intérêt pour des personnes à risques (fumeurs, relativement âgés) et le gain serait limité à 800 euros pour un profil « favorable » (25 ans, cadre, non-fumeur). Ces gains dépendent du montant emprunté, et pourraient donc être deux fois plus élevés pour un montant de 200 000 euros correspondant à peu près au montant moyen emprunté.

c) La résiliation infra-annuelle pourrait favoriser le démarchage et accroître le risque de démutualisation des contrats d'assurance emprunteur

Une difficulté particulière a toutefois été signalée à plusieurs reprises au rapporteur pour avis, à savoir qu'un principe de résiliation à tout moment, et non à échéances fixes, pourrait conduire certains acteurs du secteur de l'assurance à multiplier les opérations de démarchage par téléphone ou par Internet auprès des personnes disposant d'une assurance emprunteur, par exemple celles qui ont effectué des simulations sur leur site Internet. Dans la mesure où ces actions ont pour objet d'inciter les emprunteurs à changer d'assurance, elles sont actuellement limitées par la difficulté, pour le démarcheur, à savoir à quelle date l'emprunteur a la possibilité de résilier son contrat actuel ; la résiliation à tout moment lèverait cette limitation.

Par ailleurs, il convient de souligner les risques d'une progression de la démutualisation des contrats d'assurance .

Les contrats de groupe permettent en effet d'instaurer une réelle mutualisation des coûts entre les « bons risques » et les « mauvais risques » , permettant à la plupart des personnes d'obtenir une assurance emprunteur. Ce principe n'est pas absolu. D'une part les personnes à risque aggravé de santé peuvent rencontrer des difficultés pour s'assurer, ce qui a conduit à la mise en place de la convention AERAS (voir infra ). D'autre part les contrats de groupe appliquent déjà des tarifs différents selon les classes d'âge et même, dans certains cas, en fonction de la catégorie socio-professionnelle 20 ( * ) .

La segmentation est toutefois beaucoup plus importante pour les contrats alternatifs , que ceux-ci soient proposés par le prêteur (réseau bancaire) ou par un assureur externe. Généralement fixés âge par âge, et non par classe d'âge, les tarifs sont également modulés dans 80 % des cas en fonction de la catégorie socio-professionnelle. Presque tous les contrats alternatifs prennent en compte le critère fumeur/non-fumeur, ainsi que la pratique éventuelle de sports et activités à risque, ce qui n'est pas le cas, sauf exception, des contrats de groupe.

Au total, un accroissement de la démutualisation risquerait d'augmenter le coût de l'assurance emprunteur pour les « mauvais risques », les « bons risques » étant attirés hors des contrats de groupe vers les contrats alternatifs, que ces derniers soient proposés par les réseaux bancaires ou par les assureurs externes.

* 6 Fédération française de l'assurance (FFA, aujourd'hui France Assureurs), L'assurance française : données clés 2020 .

* 7 Banque de France, Crédits aux particuliers - novembre 2021 , publié le 6 janvier 2022.

* 8 FNAIM, #Conjoncture : Le marché immobilier confirme sa résilience et bat de nouveaux records , 12 février 2020. Le niveau des transactions était de l'ordre de 800 000 par an dans les années 2000 et a cru progressivement jusqu'au niveau de 1 000 000 au cours des années 2010 (voir Marché immobilier : tendance et évolution des prix de l'immobilier , Notaires de France, 28 octobre 2021).

* 9 Institut national de la statistique et des études économiques, La dégradation du solde naturel affaiblit le dynamisme démographique entre 2013 et 2019 , INSEE Focus n° 257, 29 décembre 2021.

* 10 Banque de France, Durée moyenne des crédits immobiliers aux particuliers hors rachats et négociations , données ouvertes , mise à jour le 18 octobre 2021. Il s'agit de la durée initiale du prêt pour les contrats nouveaux, donc sans prise en compte des éventuels remboursements anticipés.

* 11 Banque de France, Taux des crédits nouveaux à l'habitat aux ménages, hors renégociations , données ouvertes , mise à jour au 6 janvier 2022.

* 12 Loi n° 2010-737 du 1 er juillet 2010 portant réforme du crédit à la consommation, article 21 .

* 13 Loi n° 2013-672 du 26 juillet 2013 de séparation et de régulation des activités bancaires, article 60 .

* 14 Loi n° 2014-344 du 17 mars 2014 relative à la consommation, article 54 .

* 15 Loi n° 2017-203 du 21 février 2017 ratifiant les ordonnances n° 2016-301 du 14 mars 2016 relative à la partie législative du code de la consommation et n° 2016-351 du 25 mars 2016 sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage d'habitation et simplifiant le dispositif de mise en oeuvre des obligations en matière de conformité et de sécurité des produits et services, article 10 .

* 16 Fédération française de l'assurance, Les contrats d'assurance emprunteur en 2020 , étude transmise au rapporteur pour avis.

* 17 Comité consultatif du secteur financier, Bilan de l'assurance emprunteur , 11 novembre 2020.

* 18 Les contrats alternatifs proposés par les établissements bancaires étant en concurrence directe avec ceux proposés par des tiers, il est probable qu'ils ont connu une évolution similaire.

* 19 Voir le commentaire de l'article 52 du projet de loi de finances pour 2019 dans le tome III du rapport général n° 147 (2018-2019) de M. Albéric de Montgolfier, fait au nom de la commission des finances, déposé le 22 novembre 2018.

* 20 CCSF, Bilan de l'assurance emprunteur, p. 31 et suivantes.