EXAMEN DES ARTICLES

Ces dernières années ont été marquées par un accroissement des évènements climatiques défavorables , mais aussi par une augmentation de leur intensité , qui ont mis à l'épreuve la résilience de l'agriculture française. À ce titre, le gel tardif intervenu en avril 2021, qui a donné lieu à un plan de soutien d'un milliard d'euros annoncé par le Gouvernement et traduit dans les dernières lois financières, en est l'exemple le plus récent.

L'accélération de l'occurrence de ces aléas climatiques se traduit par une hausse du coût des sinistres, qui a doublé entre 2015 et 2020 par rapport à la période allant de 2010 à 2015 1 ( * ) .

Cette progression d'évènements climatiques majeurs est à mettre en regard de la faible couverture assurantielle des exploitations en matière de pertes de récolte : seulement 18 % des surfaces agricoles françaises sont couvertes par une assurance multirisque climatique. Par ailleurs, le régime public d'indemnisation des calamités agricoles se heurte à plusieurs difficultés , comme un délai d'indemnisation particulièrement long - le délai entre l'ouverture d'un dossier et sa mise en paiement complète est d'environ 77 jours.

Ainsi, le système d'indemnisation des pertes de récolte découlant d'aléas climatiques ne paraît plus adapté ni aux besoins des exploitants ni à l'exposition croissante de l'agriculture française aux conséquences du réchauffement climatique. L'articulation du régime des calamités agricoles avec les dispositifs assurantiels n'est en outre ni lisible, ni efficace. Alors que la résilience de l'agriculture est une condition indispensable à la souveraineté alimentaire de notre pays, le système d'indemnisation actuel paraît dépassé et n'est plus à la hauteur des enjeux du XXIème siècle.

Surtout, au-delà du coût financier des sinistres tant pour les assureurs que pour le budget général de l'État, les pertes de récoltes résultant d'aléas climatiques génèrent un coût psychologique important pour les exploitants agricoles, et sont également susceptibles de décourager les nouvelles installations, dans un contexte de départs à la retraite massifs de nos exploitants ces prochaines années.

La multiplication des aléas climatiques oblige donc à repenser collectivement , d'une part, les dispositifs de soutien publics aux mesures de protection et d'indemnisation et, d'autre part, et plus largement les pratiques agricoles elles-mêmes , dans une logique de prévention et d'adaptation.

Le groupe de travail sur la gestion des risques climatiques en agriculture, constitué dans le cadre du « Varenne de l'eau et de l'adaptation au changement climatique » et regroupant les parties prenantes (assureurs, réassureurs, organisations professionnelles agricoles, administrations, etc.) a ainsi remis ses propositions au ministre de l'agriculture et de l'alimentation le 27 juillet dernier. Le présent projet de loi en traduit les principales préconisations et procède à une refonte de la gouvernance de la gestion des risques en agriculture, sur laquelle la commission des finances a souhaité présenter un avis.

Le texte propose de créer un dispositif unique d'indemnisation à trois étages , reposant sur la logique suivante :

- les risques de faible intensité seraient pris en charge par l'exploitant agricole lui-même , selon un principe d'auto-assurance ;

- les risques d'intensité moyenne seraient pris en charge par l'assurance privée et feraient l'objet d'une mutualisation entre les filières via le système d'assurance multirisque climatique subventionnée ;

- les risques « catastrophiques » seraient directement pris en charge par l'État , via la solidarité nationale.

La commission des finances a souhaité présenter un avis sur la refonte du système actuel de gestion des risques climatiques en agriculture, compte tenu des enjeux budgétaires sous-jacents pour l'agriculture, et du fait que l'organisation du marché assurantiel et la distribution de produits d'assurance relèvent pleinement de son champ de compétences.

I. LE PROJET DE LOI PROPOSE UNE REFONTE DU CADRE GÉNÉRAL D'INDEMNISATION DES PERTES DE RÉCOLTE EN AGRICULTURE RÉSULTANT D'ALÉAS CLIMATIQUES

A. LE SYSTÈME ACTUEL D'INDEMNISATION DES PERTES DE RÉCOLTES EST AUJOURD'HUI DÉPASSÉ ET INADAPTÉ À L'AUGMENTATION CROISSANTE DES SINISTRES LIÉE AU RÉCHAUFFEMENT CLIMATIQUE

La gestion des risques climatiques en agriculture mobilise actuellement trois outils principaux :

- l'assurance contre les pertes de récoltes pour les cultures jugées assurables , dite « assurance multirisque climatique » (MRC) ;

- l'assurance dite « monorisque » contre le risque de grêle et tempête ;

- et un système d'indemnisation des calamités agricoles pour les cultures considérées comme non-assurables.

L'articulation de ces dispositifs paraît toutefois perfectible et surtout, de plus en plus inadaptée au contexte actuel d'augmentation des aléas climatiques en nombre et en intensité.

1. L'assurance récolte reste insuffisamment diffusée

a) Une assurance contre les pertes de récolte subventionnée par le biais du deuxième pilier de la politique agricole commune depuis 2015 ...

L'assurance contre les pertes de récolte, dite assurance multirisque climatique (MRC) a été créée en 2005. Il existe deux types de contrats :

- les contrats par « groupe de cultures » , dans lesquels plus de 70 % des surfaces concernées en périmètre de couverture obligatoire doivent être couvertes ;

- les contrats dits « à l'exploitation » , couvrant au moins deux cultures et 80 % des cultures dites de vente.

L'agriculteur est indemnisé à hauteur du montant prévu dans le contrat, déduction faite d'une franchise.

La promotion de « l'assurance récolte » passe par un soutien public au paiement des primes ou cotisations d'assurance, réglementé au niveau européen afin d'inciter à la mise en place d'outils de gestion des risques agricoles 2 ( * ) .

Depuis la campagne de 2016, l'architecture du contrat subventionné est articulée selon deux niveaux de garantie, avec des taux de soutien différenciés :

- un premier niveau de garantie, dit niveau socle, avec un taux de subvention de 65 % (article L. 361-4 du code rural et de la pêche maritime). Il couvre les pertes de production en quantité et non en qualité, et uniquement au niveau du coût de production. La couverture est déclenchée lorsque la perte est supérieure à un seuil minimal de 30 % du rendement historique 3 ( * ) . Son coût est limité, ce qui doit faciliter l'accès à l'assurance récolte ;

- un second niveau avec des garanties complémentaires (assurance contre la perte de qualité, abaissement du taux de franchise, dans la limite de 25 % pour les contrats « groupes de cultures », etc.) et un taux de subvention de 45 %.

Les agriculteurs peuvent en outre souscrire des extensions de garantie permettant, par exemple, de réduire le taux de franchise ou bien encore le seuil de déclenchement, pour disposer d'une meilleure couverture mais elles ne bénéficient pas de subventions.

Le règlement 2017/2393 dit « omnibus » 4 ( * ) a modifié les règles européennes existantes :

- en faisant passer de 30 % à 20 % le seuil de pertes de production minimal qui rend les contrats d'assurance éligibles à la subvention publique ;

- et en augmentant le taux de subvention maximal de ces contrats de 65 % à 70 %.

Toutefois, les paramètres de subvention de la prime des contrats d'assurance MRC (taux maximum et seuil de pertes minimum) prévus au plan national n'ont à ce jour pas été modifiés en France 5 ( * ) .

Les contrats MRC doivent respecter un certain nombre de règles édictées au niveau européen et traduites dans le droit national. Ainsi, le décret du 30 décembre 2016 6 ( * ) met en oeuvre le règlement européen du 17 décembre 2013 7 ( * ) relatif aux conditions que doivent remplir les contrats MRC pour être éligibles aux subventions :

- un certain nombre de risques climatiques doivent être couverts par le contrat d'assurance ; l'évaluation préalable du présent texte indique que tous les évènements climatiques sont en pratique couverts par ces contrats ;

- le contrat couvre une surface minimale de cultures , variable selon le type de contrat (cf. supra ) ;

- les paramètres du contrat dont les primes bénéficient de la subvention sont fixés annuellement dans un cahier des charges pris en application du décret du 30 décembre 2016 précité (prix et rendement assurés subventionnables, seuil et franchise subventionnables).

La subvention à l'assurance est prise en charge par le deuxième pilier de la PAC (FEADER) depuis 2015, à hauteur de 1 milliard d'euros sur 2015-2022 soit environ 125 millions d'euros par an en moyenne financé, hors cofinancement français (153 millions d'euros en 2020).

b) La diffusion de l'assurance récolte reste à ce jour insuffisante et ne couvre qu'une faible part des risques de pertes de récolte

L'assurance récolte souffre d'un taux de couverture modeste , malgré une progression ces dernières années, qui reste très variable selon les filières agricoles.

La couverture assurantielle des surfaces agricoles hors prairies est désormais de près de 33 %, soit un gain de près de 7 points par rapport à 2016 ; traditionnellement particulièrement basse dans le domaine des légumes, l'assurance y a nettement progressé depuis 2017, l'arboriculture restant très peu concernée.

Taux de diffusion de l'assurance récolte entre 2010 et 2020

(en %)

|

Taux de diffusion |

|||||||||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Grandes cultures |

27,6% |

30,3% |

30,8% |

31,7% |

30,9% |

26,5% |

26,4% |

30,1% |

31,0% |

32,1% |

33,3% |

|

Viticulture* |

15,8% |

17,1% |

18,8% |

19,2% |

23,6% |

23,3% |

25,0% |

26,2% |

31,5% |

32,4% |

34% |

|

Arboriculture |

2,4% |

2,7% |

2,7% |

2,4% |

2,5% |

2,2% |

2,6% |

2,7% |

2,8% |

2,8% |

3,1% |

|

Légumes |

12,2% |

13,9% |

15,5% |

15,6% |

16,6% |

15,0% |

14,4% |

24,6% |

25,2% |

27,7% |

28% |

|

TOTAL sans prairie |

26,5% |

29,0% |

29,6% |

30,4% |

29,9% |

26,3% |

25,8% |

29,4% |

30,5% |

31,6% |

32,8% |

|

TOTAL avec prairie |

- |

- |

- |

- |

- |

- |

14,8% |

16,8% |

17,2% |

17,9% |

18,2% |

Source : étude d'impact du présent projet de loi

Toutefois, au total (en intégrant les prairies), seules 18 % des surfaces agricoles sont couvertes par une assurance MRC. Si l'on tient compte de l'assurance contre la grêle (monorisque), qui a un taux de pénétration équivalent à l'assurance MRC hors prairies, 40 % des surfaces agricoles hors prairies ne disposent d'aucune couverture assurantielle contre les pertes de récolte .

Au surplus, la couverture de l'assurance récolte semble avoir atteint un plafond : l'étude d'impact du projet de loi rappelle en effet qu'entre 2014 et 2020, la progression des surfaces couvertes en MRC n'a été que de 1,5 % en moyenne par année .

Cette couverture limitée, en dépit d'un soutien financier public important, s'explique essentiellement par le montant annuel élevé de la prime (estimé à 5 373 euros en moyenne , subventionné), en particulier pour certaines filières comme l'arboriculture. L'insuffisante articulation de l'assurance MRC avec le régime des calamités agricoles est aussi en cause, notamment pour l'arboriculture et les prairies (cf. infra ).

c) Un marché assurantiel peu rentable, qui ne permet pas le développement d'une offre satisfaisante pour les exploitants agricoles

L'augmentation du coût et de la fréquence des sinistres limite les perspectives de rentabilité de ce marché pour les assureurs. Ainsi, le coût des sinistres par rapport aux primes acquittées par les assurés s'élève à 105 % en moyenne au cours des dix dernières années 8 ( * ) , témoignant ainsi du caractère déficitaire de ce produit assurantiel.

Outre la hausse du coût des indemnisations, les perspectives de rentabilité de ce marché sont également limitées par la difficulté à prévoir et anticiper les aléas climatiques, ainsi que par le nombre limité d'assurés . En effet, une faible couverture assurantielle ne permet pas de mutualiser les risques et les primes entre l'ensemble des exploitants agricoles. Or, cette absence de mutualisation est particulièrement préjudiciable en matière de risques climatiques agricoles, car les aléas climatiques constituent la plupart du temps des risques systémiques, c'est-à-dire qu'ils touchent beaucoup d'exploitants agricoles d'une même région simultanément.

De plus, l'étroitesse du marché et le manque de recul historique compte tenu du caractère récent des contrats MRC, associés à des aléas climatiques de plus en plus fréquents, contribuent à une relative « méconnaissance » de la sinistralité du marché, ce qui rend difficile la tarification du risque pour les assureurs.

Dans cette perspective, un nombre restreint d'assureurs commercialisent ces contrats MRC - une dizaine - dont deux d'entre eux concentrent 70 % du marché actuel . Les auditions menées par les rapporteurs ont relayé les préoccupations relatives à ce quasi-duopole , freinant la diversification des offres commerciales et le développement d'une saine concurrence. En outre, les rapporteurs rappellent que la présence d'acteurs historiques ne doit pas non plus être prise pour acquise , la faible rentabilité ce marché pouvant toujours les encourager à s'en retirer.

Par conséquent, les assureurs ne sont pas en première ligne pour l'indemnisation des sinistres . En effet, ceux-ci ont versé en moyenne 390 millions d'euros par an au titre de la MRC pour les années 2015-2020, soit seulement un cinquième de la sinistralité totale .

2. Le régime des calamités agricoles : un dispositif de couverture publique des pertes de récolte abondé presque tous les ans par le budget général de l'État

a) Le régime des calamités agricoles constitue un filet de sécurité public mais couvre trop peu de surfaces agricoles

Le régime des calamités agricoles est un dispositif public fournissant une indemnisation des pertes de récolte à plusieurs conditions.

Premièrement, l'événement climatique a été reconnu comme exceptionnel par arrêté du ministre en charge de l'agriculture.

Deuxièmement, des conditions s'appliquent pour les pertes de récoltes :

- la production annuelle de l'exploitant comparée à la production historique 9 ( * ) conduit à estimer une perte de plus de 30 % (42 % lorsque la production est éligible à une aide couplée dans le cadre de la PAC) ;

- le montant des dommages, toutes productions confondues, dépasse 13 % du produit brut théorique de l'exploitation 10 ( * ) .

Troisièmement, la culture est considérée comme non assurable 11 ( * ) et l'exploitant n'a pas souscrit d'assurance pour les mêmes dommages.

Enfin, l'agriculteur justifie d'une assurance incendie couvrant les éléments principaux de l'exploitation ou, à défaut d'élément assurable contre l'incendie, une assurance grêle ou mortalité du bétail .

Dans ce régime, le niveau d'indemnisation varie selon le type de culture. Les indemnisations versées aux agriculteurs couvrent, sans franchise, jusqu'à 35 % des pertes (par exemple, 28 % pour les pertes sur prairies, ou 20 % à 35 % selon les pertes en arboriculture) et sont calculées en multipliant les pertes ainsi estimées par le prix moyen de la culture au niveau du département.

Initialement, ce dispositif couvrait l'ensemble des filières , mais afin d'améliorer son articulation avec l'assurance privée subventionnée, son champ d'application a été progressivement réduit à mesure du déploiement de la couverture de l'assurance MRC pour certaines filières. Ainsi, aux termes de l'arrêté du 29 décembre 2010, la viticulture et les grandes cultures ne sont plus couvertes par le régime des calamités agricoles, étant considérées comme assurables. Ces filières restent donc sans filet de sécurité lors d'évènements climatiques majeurs. Parmi les surfaces hors prairies, plus de 96 % (10 millions d'hectares) sont exclues du bénéfice du régime des calamités agricoles car considérées comme assurables.

Ce régime reste en revanche ouvert pour les prairies, l'arboriculture ou encore les légumes .

b) Les modalités de financement du régime des calamités agricoles conduisent à des abondements plus importants et fréquents par le budget général de l'État

Les financements dédiés à cette politique transitent par le fonds national de gestion des risques en agriculture (FNGRA), en particulier par sa troisième section.

Le fonds national de gestion des risques en agriculture (FNGRA)

Régi par l'article L. 361-1 du code rural et de la pêche maritime, le fonds national de gestion des risques en agriculture finance les dispositifs de gestion des aléas climatique, phytosanitaire et environnemental. Il comprend trois sections :

- la 1 ère section porte les financements de l'indemnisation des pertes économiques liées à l'apparition d'un foyer de maladie animale ou végétale (FMSE) ;

- la 2 ème section porte les subventions à l'assurance récolte, dans la limite de 65 % de la prime. En réalité, cette section n'est plus utile depuis le financement intégral de la subvention à l'assurance par la PAC (FEADER) en 2015 à hauteur de 1 milliard d'euros sur 2015-2022 soit environ 125 millions d'euros par an en moyenne financé, hors cofinancement français (153 millions d'euros en 2020) ;

- la 3 ème section porte l'indemnisation des calamités agricoles (entre 150 et 200 millions d'euros par an depuis 2018), pour les dommages résultant d'aléas climatiques considérés comme non assurables - sauf dans les cas où les dommages prendraient le caractère de calamités publiques (article L. 361-7 du code précité).

Source : commission des finances

En dépenses, les montants versés par le régime des calamités agricoles varient d'année en année, en fonction des aléas climatiques. Toutefois, une augmentation de la norme de dépense est constatée sur les cinq derniers exercices du fait d'événements climatiques d'intensité et de fréquence croissantes : l'évaluation préalable indique ainsi une moyenne de 108 millions d'euros par an entre 2010 et 2015, qui a augmenté pour atteindre 134 millions d'euros en moyenne par an entre 2015 et 2020, et même 169 millions d'euros par an entre 2018 et 2020.

Or, cette augmentation tendancielle conduit à des abondements de plus en plus fréquents et importants de la part du budget général de l'État, compte tenu des modalités de financement du FNGRA.

En effet, les ressources du fonds sont principalement constituées du produit des contributions additionnelles des agriculteurs aux primes ou cotisations afférentes sur plusieurs conventions d'assurance (couvrant les dommages aux bâtiments et au cheptel affectés aux exploitations agricoles et les risques de responsabilité civile et de dommages relatifs aux véhicules affectés aux exploitations agricoles ainsi qu'une contribution additionnelle applicable aux exploitations conchylicoles).

Le taux de cette taxe additionnelle est passé de 11 % à 5,5 %, et la contribution additionnelle est plafonnée à 60 millions d'euros depuis le 1 er janvier 2016 . Le rendement de la taxe était de 73 millions d'euros en 2021, et estimé à 69 millions d'euros en 2022, soit un niveau bien supérieur au plafond entraînant un reversement au profit de l'État. Dans ces conditions, en cas de crise majeure, telle la sécheresse ou des excès de pluies, l'abondement du fonds par des crédits d'État devient nécessaire.

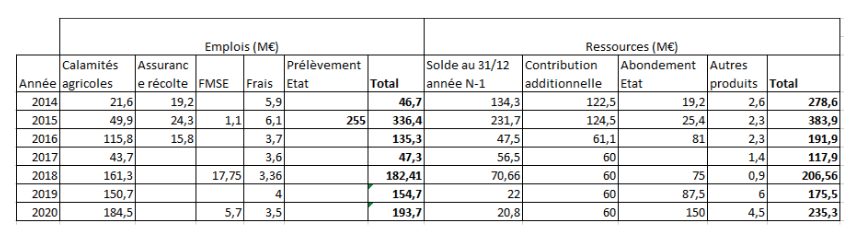

Évolution des ressources et des charges du FNGRA depuis 2014

(en millions d'euros)

Source : réponse au questionnaire des rapporteurs spéciaux

Les dépenses du FNGRA ont atteint 154,7 millions d'euros en 2019 face à des recettes ordinaires de 60 millions d'euros , soit une impasse de financement de 94,7 millions d'euros .

En 2020, des tensions sur les ressources, dans un contexte de sécheresse, ont de nouveau nécessité l'abondement en crédits de l'État, pour un montant de 150 millions d'euros . Le FNGRA a dépensé 185 millions d'euros au titre du dispositif des calamités agricoles, soit un montant inédit depuis 2014. En ce qui concerne l'année 2021, et compte tenu de l'impact de la sécheresse 2020 et surtout du gel tardif qui a eu lieu au printemps 2021, des abondements en crédits de l'État ont également été réalisés.

3. L'articulation des outils actuels est peu lisible et ne répond plus aux besoins des exploitants agricoles

Certaines cultures peuvent ainsi faire l'objet d'un contrat d'assurance, étant réputées assurables. Mais lorsqu'elles ne sont pas assurées, elles restent éligibles au régime des calamités agricoles : c'est le cas pour les prairies, l'arboriculture et le maraîchage.

Non seulement cette situation n'incite pas les exploitants agricoles à s'assurer contre les risques climatiques, mais elle génère aussi des disparités entre exploitants d'une même filière , selon qu'ils sont ou non assurés - en termes de modalités d'indemnisation, voire même de montants d'indemnisation, avec des montants plus importants versés par le régime des calamités agricoles que par l'assurance par exemple.

Cette articulation perfectible des deux régimes entraîne une « concurrence » entre eux qui n'est pas satisfaisante et conduit certaines compagnies d'assurance à ne plus proposer de produit pour certaines filières.

Les rapporteurs spéciaux notent également que les outils de gestion des risques climatiques existant aujourd'hui pour l'agriculture ne tiennent aucunement compte des efforts d'investissement réalisés par les exploitants agricoles pour prévenir les dégâts résultant d'aléas climatiques sur les cultures. Ils estiment donc indispensable d'adapter ces outils afin qu'ils participent à l'accompagnement des agriculteurs dans les mutations nécessaires des exploitations face aux effets du réchauffement climatique.

4. ... dans un contexte d'augmentation croissante des sinistres liée au réchauffement climatique

Les aléas climatiques se sont multipliés ces dernières années, en lien avec les effets du réchauffement climatique. Des épisodes de sécheresse ont ainsi eu lieu en 2015 et entre 2018 et 2020, des inondations en 2016, des intempéries en 2020 et 2021 par exemple.

L'épisode de gel tardif d'une ampleur inédite qui a eu lieu en avril 2021 a par ailleurs révélé le caractère obsolète des outils de gestion des risques climatiques en agriculture . Après un début de printemps très doux, une période de gel a provoqué des dégâts considérables sur de nombreuses exploitations agricoles. Comme le rappelle l'évaluation préalable du présent projet de loi, plus de la moitié des surfaces n'était pas couvertes contre le risque « gel ».

Cette situation a par conséquent conduit le Gouvernement à :

- réintégrer la viticulture et certaines cultures dans le régime des calamités agricoles, de manière exceptionnelle ;

- prévoir un plan d'urgence d'un milliard d'euros, budgétisé pour une large part dans les dernières lois financières.

Les modifications de paramétrages ou de procédures ne paraissent aujourd'hui plus adaptées face à la multiplication des aléas climatiques, et une réforme générale des outils de gestion des risques climatiques en agriculture apparaît désormais nécessaire.

* 1 Étude d'impact du projet de loi, p.3.

* 2 En particulier des articles 36 à 38 du règlement (UE) n°1305/2013 du Parlement européen et du Conseil du 17 décembre 2013 relatif au soutien au développement rural par le Fonds européen agricole pour le développement rural (Feader) et abrogeant le règlement (CE) n°1698/2005 du Conseil. Ce règlement a été modifié sur ces articles par le règlement (UE) n° 2017/2393 dit « omnibus ».

* 3 Les franchises sont comprises entre 30 et 50 % pour les contrats par groupes de cultures, 20 % et 50 % pour les contrats à l'exploitation et 25 % à 50 % pour les contrats couvrant uniquement les prairies.

* 4 Règlement (UE) 2017/2393 du Parlement européen et du Conseil du 13 décembre 2017 modifiant les règlements (UE) n° 1305/2013 relatif au soutien au développement rural par le Fonds européen agricole pour le développement rural (Feader), (UE) n° 1306/2013 relatif au financement, à la gestion et au suivi de la politique agricole commune, (UE) n° 1307/2013 établissant les règles relatives aux paiements directs en faveur des agriculteurs au titre des régimes de soutien relevant de la politique agricole commune, (UE) n° 1308/2013 portant organisation commune des marchés des produits agricoles et (UE) n° 652/2014 fixant des dispositions pour la gestion des dépenses relatives, d'une part, à la chaîne de production des denrées alimentaires, à la santé et au bien-être des animaux et, d'autre part, à la santé et au matériel de reproduction des végétaux

* 5 S'agissant des opportunités offertes par le règlement européen dit « Omnibus » pour baisser le seuil de déclenchement du niveau des pertes de rendement de 30 % à 20 %, le choix a été fait pour l'actuelle programmation de ne pas les utiliser au motif que, si un tel abaissement permettrait de proposer un contrat subventionné plus protecteur, il serait également plus coûteux pour l'exploitant agricole et aurait un impact budgétaire très important, non soutenable par les crédits FEADER 2014-2020. Il impliquerait un prélèvement supplémentaire sur le premier pilier de la PAC.

* 6 Décret n° 2016-2009 du 30 décembre 2016 fixant pour les années 2016 à 2020 les modalités d'application de l'article L. 361-4 du code rural et de la pêche maritime en vue de favoriser le développement de l'assurance contre certains risques agricoles.

* 7 Règlement (UE) n° 1305/2013 du Parlement européen et du Conseil du 17 décembre 2013 relatif au soutien au développement rural par le Fonds européen agricole pour le développement rural (Feader) et abrogeant le règlement (CE) n° 1698/2005 du Conseil.

* 8 Étude d'impact du projet de loi, p. 16.

* 9 Qu'il s'agisse du régime assurantiel ou du régime de prise en charge des calamités agricoles, l'appréciation du rendement historique s'appuie sur le dernier triennal ou la moyenne olympique - soit une moyenne triennale basée sur les cinq années précédentes excluant la valeur la plus forte et la valeur la plus faible.

* 10 Pour les pertes de fonds, l'indemnisation se fait sur la base d'un barème départemental et les travaux sont indemnisés sur la base des factures acquittées, dans la limite d'un plafond départemental.

* 11 Ce qui exclut les vignes et les grandes cultures aux termes de l'arrêté du 29 décembre 2010 ainsi que les dégâts dus à la grêle et au vent sauf pour les cultures fourragères.