AVANT-PROPOS

Le Gouvernement a présenté, le 23 janvier dernier, un projet de loi de financement rectificative de la sécurité sociale pour 2023, visant à mettre en oeuvre une réforme paramétrique du système de retraites. Outre l'article liminaire, 20 articles composaient initialement le texte, regroupés au sein de deux parties.

La première partie , consacrée aux recettes et à l'équilibre de la sécurité sociale pour 2023 , vise la suppression de plusieurs régimes spéciaux - Régie autonome des transports parisiens, Industries électriques et gazières, Conseil économique, social et environnemental, Banque de France et Clercs et employés de notaires (article 1 er ), la création d'un index seniors destiné à objectiver leur place en entreprise (article 2), la suppression du transfert à l'URSSAF du recouvrement des cotisations dues aux régimes complémentaires de l'AGIRC-ARRCO (article 3), l'actualisation du tableau d'équilibre de l'ensemble des régimes obligatoires de base de sécurité sociale (article 4), de l'objectif d'amortissement de la dette sociale par la Caisse d'amortissement de la dette sociale (article 5) et du rapport figurant en annexe actualisant les prévisions de recettes et les objectifs de dépenses de chacune des branches (article 6).

La deuxième partie vise les dépenses de la sécurité sociale pour 2023 . Cette partie regroupe quatre titres :

- le premier prévoit le recul progressif de l'âge légal de départ en retraite à 64 ans et l'accélération de l'augmentation de la durée d'assurance requise pour bénéficier d'une retraite à taux plein (article 7), la révision des conditions pour départ en retraite anticipé (article 8), la révision du compte professionnel de prévention (C2P) et la mise en place d'un Fonds d'investissement dans la prévention de l'usure professionnelle (article 9) ;

- le titre II, centré sur la solidarité , prévoit la revalorisation des minima de pension (minimum contributif, pension majorée de référence) pour atteindre 85 % du SMIC net en cas de carrière complète (article 10), la validation de trimestres pour certains stagiaires indemnisés par l'État (article 11) et la création d'une assurance-vieillesse des aidants (article 12) ;

- le titre III , composé d'un seul article (article 13), est dédié à l'amélioration et à la généralisation des dispositifs de transition entre l'activité et la retraite (cumul emploi-retraite, dispositif de retraite progressive) ;

- le titre IV détermine les objectifs de dépenses des branches Maladie, maternité, invalidité et décès (articles 14 et 15), Accidents du travail et maladie professionnelles (article 16), Famille (article 17), Autonomie (article 18) et vieillesse (article 20) ainsi que ceux du Fonds de solidarité vieillesse (article 19).

Le texte transmis au Sénat en application de l'article 47-1 de la Constitution comprend 3 articles additionnels : l'article 1 bis qui prévoit la remise d'un rapport sur la mise en place d'un système universel de retraite, l'article 2 bis qui vise à harmoniser les prélèvements sociaux sur les indemnités de rupture conventionnelle ou de mise à la retraite, dans un souci de soutien à l'emploi des seniors et l'article 2 ter qui vise à une plus grande mutualisation du coût des maladies professionnelles à effet différé.

Au regard de ses effets certains sur les finances publiques, la commission des finances a souhaité se saisir pour avis de l'ensemble du texte, en privilégiant deux axes : l'impact macro-économique des dispositifs mis en place et les conséquences pour deux missions du budget de l'État, à savoir la mission « Régimes sociaux et de retraites », qui couvre notamment le régime des retraites de la RATP, et le compte d'affectation spéciale Pensions, qui recense les cotisations et les pensions servies par la fonction publique d'État (civile et militaire).

I. UNE RÉFORME PARAMÉTRIQUE CONÇUE COMME UNE RÉPONSE À LA DÉGRADATION ATTENDUE DU SOLDE DU SYSTÈME DES RETRAITES

A. UN SYSTÈME FINANCÉ POUR PLUS D'UN TIERS PAR DES CONCOURS PUBLICS

Le système des retraites est composé en France :

- des régimes obligatoires d'assurance-vieillesse ;

- du Fonds de solidarité vieillesse ;

- des régimes complémentaires.

1. Le système des retraites a été abondé à hauteur de 346 milliards d'euros en 2021

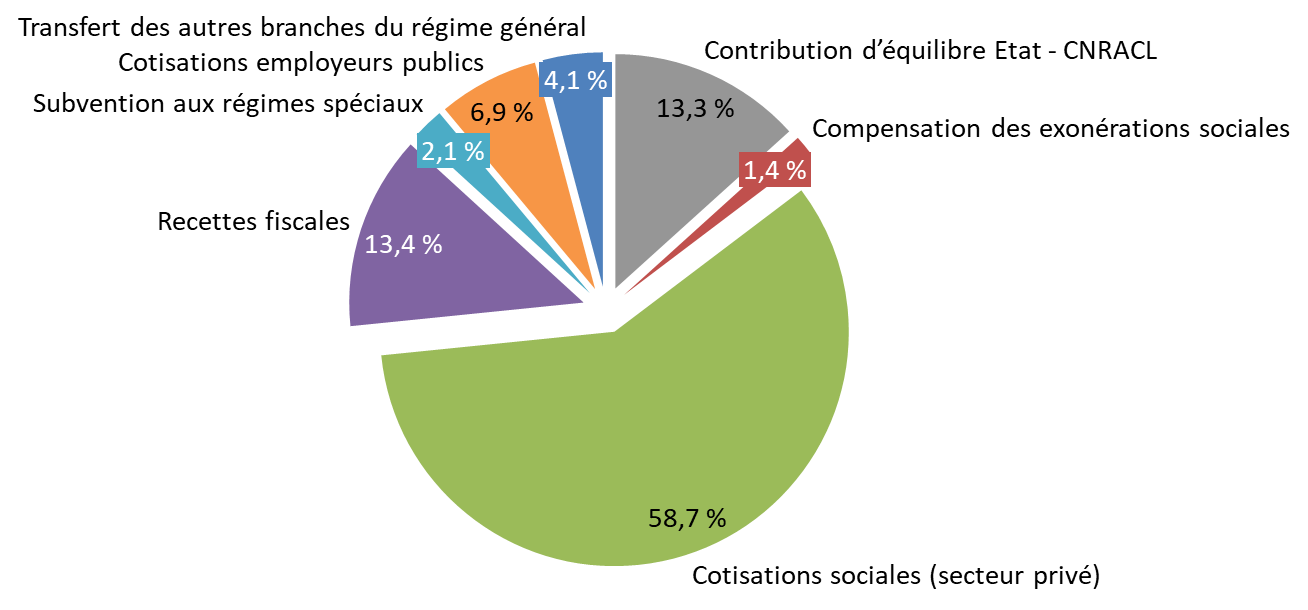

Les dépenses de retraites se sont élevées, en 2021, à 345,1 milliards d'euros , les recettes du système atteignant 346 milliards d'euros . Celles-ci comprennent :

- les cotisations sociales (salariales et patronales), soit 227 milliards d'euros, dont 24 milliards d'euros au titre des cotisations des agents titulaires des trois fonctions publiques ;

- 46 milliards d'euros de sur-cotisations destinées à équilibrer les régimes de la sphère publique (fonction publique de l'État civile et militaire, fonction publique territoriale et fonction publique hospitalière) ;

- les recettes fiscales : contribution sociale généralisée (CSG) mais aussi 8 autres impôts et taxes affectées, soit 46,3 milliards d'euros ;

- les transferts d'autres branches de la sécurité sociale en vue de financer les suppléments familiaux ou les périodes de chômage non-cotisées, soit 14,3 milliards d'euros ;

- les subventions d'équilibre versées aux régimes spéciaux, soit 7,4 milliards d'euros ;

- les subventions de l'État destinées à compenser certaines exonérations de cotisations retraites des employeurs, soit 4,8 milliards d'euros (ce montant intégrait, en 2021, les mesures prises dans le cadre de la crise sanitaire).

Répartition du financement du système des retraites en 2021

(en %)

Source : commission des finances du Sénat d'après les données du Haut-commissariat au Plan

2. Un financement public représentant 34,4 % des ressources du système des retraites

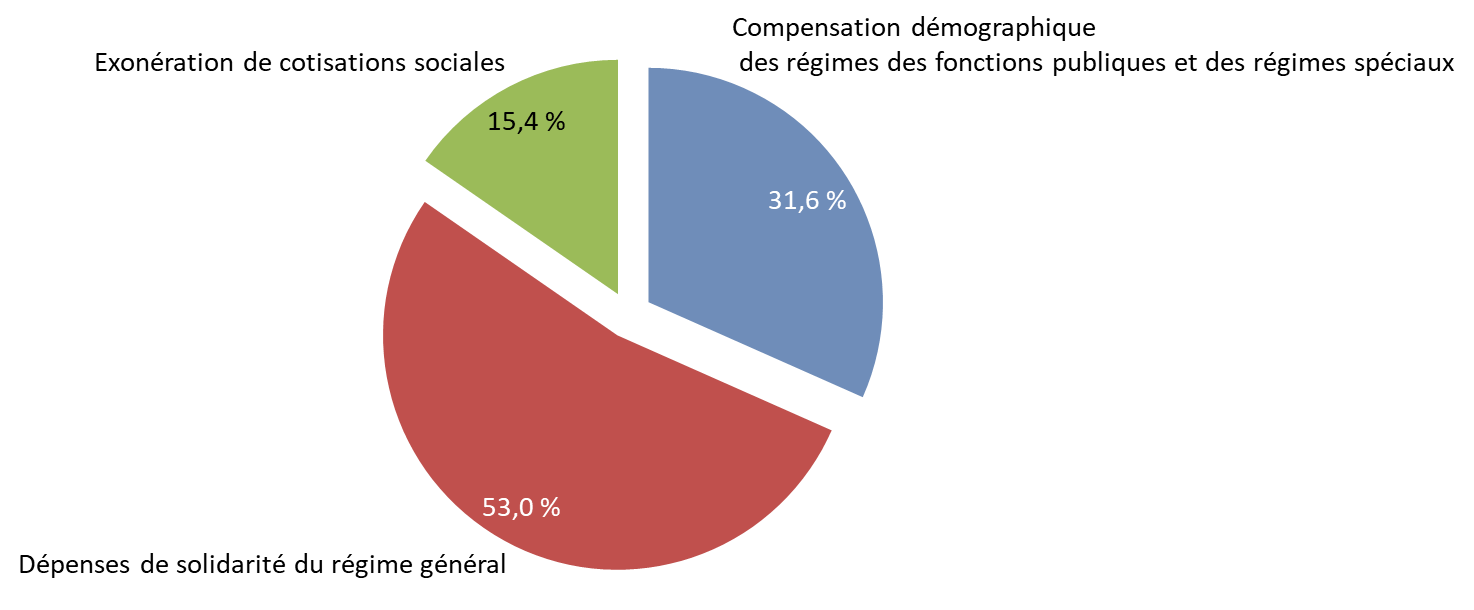

Le financement public des régimes - hors cotisations des agents et des employeurs publics - a atteint 129,7 milliards d'euros en 2021 et représente 34,4 % des ressources du système des retraites.

D'après le Haut-commissariat au Plan 2 ( * ) , l'affectation de ces concours publics est la suivante :

- 69 milliards d'euros sont dédiés au financement des mesures de solidarité au sein du régime général et des fonctions publiques (pénibilité, majoration pour enfant, départ anticipé, minimum garanti de pension) ;

- 41,2 milliards d'euros financent des subventions destinées à compenser le déséquilibre démographique des régimes de la fonction publique d'État (21,5 milliards d'euros), des fonctions publiques hospitalière et territoriale (7,7 milliards d'euros) et des régimes spéciaux (7,4 milliards d'euros de subventions directes et 4,6 milliards d'euros de taxes affectées). Le montant des prestations de solidarité des régimes spéciaux est couvert par ces sommes ;

- 19,5 milliards d'euros sont affectés à la compensation des exonérations de cotisations sociales à la branche vieillesse.

Près du tiers des concours publics sont donc fléchés vers le financement des régimes des trois fonctions publiques.

Répartition des concours publics au financement du système des retraites

(en %)

Source : commission des finances du Sénat d'après les données du Haut-Commissariat au Plan

3. Les dépenses de retraite représentent près du quart des dépenses publiques

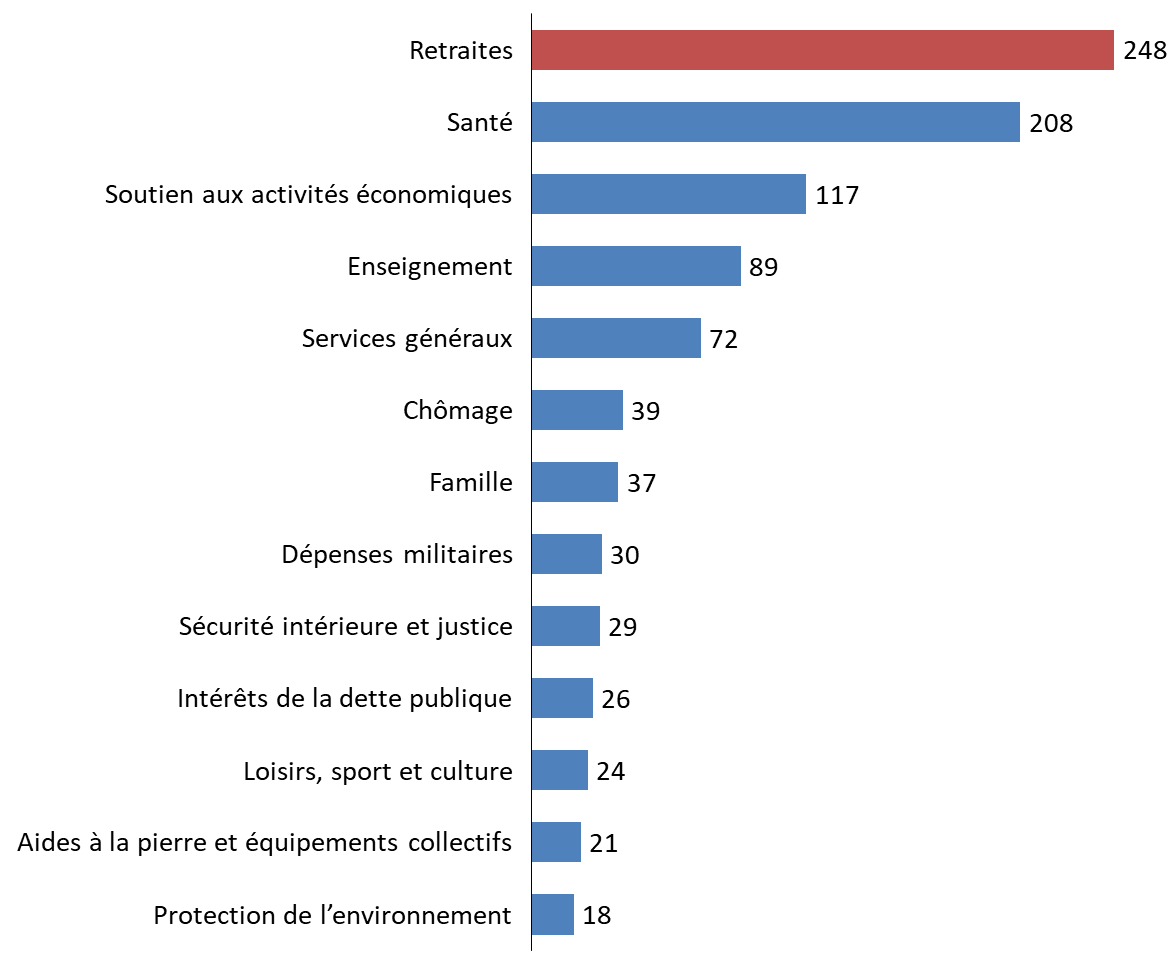

Prenant appui sur les données transmises par l'Insee, Fipeco estime que pour 1 000 euros de prélèvements obligatoires perçus en 2021, 573 euros sont affectés aux dépenses de protection sociale 3 ( * ) , dont 248 euros pour la vieillesse (retraites et pensions de réversion) , 208 euros pour la santé, 37 euros pour les familles, 39 euros pour les allocations chômage, 25 euros pour lutter contre l'exclusion sociale et 15 euros pour les aides personnelles au logement.

Affectation de 1 000 euros de prélèvements obligatoires perçus en 2021

(en euros)

Source : commission des finances du Sénat d'après les données de Fipeco

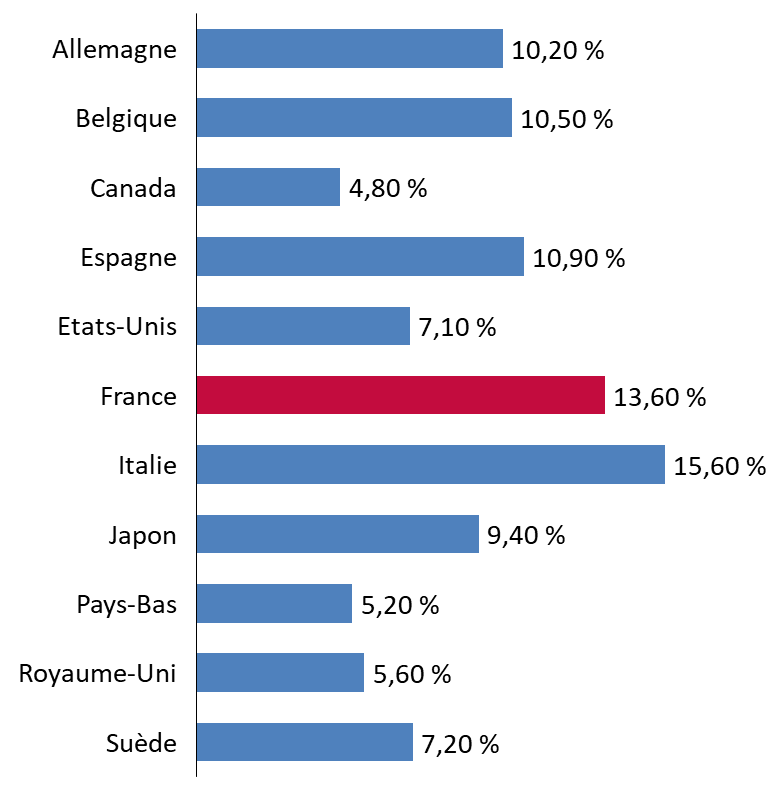

Le Conseil d'orientation des retraites estime de son côté que les dépenses en faveur des retraites représentaient 23,4 % des dépenses publiques en 2021. Ce ratio doit cependant être relativisé, l'assiette de la dépense publique ayant été élargie afin d'y intégrer les mesures exceptionnelles en faveur des crises sanitaire et énergétique. En 2019 , dernier exercice avant ces événements , la part des dépenses de retraites dans la dépense publique atteignait 24,8 %.

La dépense publique en faveur des retraites rapportée au PIB est plus élevée que dans la plupart des pays de l'OCDE.

Part des dépenses publiques en faveur des retraites dans le PIB en 2017 4 ( * )

Source : commission des finances du Sénat, d'après les données annexées au rapport annuel du Conseil d'orientation des retraites de septembre 2022

4. La part relative mais croissante de la capitalisation

L'importance du système par répartition ne saurait occulter la montée en puissance des produits d'épargne retraite (PER) individuelle , dénotant un recours à la capitalisation. L'épargne retraite regroupe l'ensemble des dispositifs d'épargne dont l'horizon de sortie est, en théorie, le départ à la retraite, et qui permettent de se constituer un revenu supplémentaire, en complément des pensions versées par les régimes de retraites obligatoires. L'offre des produits d'épargne retraite est éparpillée et complexe. Ils peuvent être souscrits dans un cadre individuel (les PERP, Madelin, Préfon etc.) ou collectif (les PERCO par exemple). Leur régime juridique varie entre les contrats d'assurance commercialisés par les assureurs, les mutuelles et institutions de prévoyance d'une part, et les PERCO dont la gestion peut être opérée par des sociétés de gestion d'actifs.

La loi dite « Pacte » du 22 mai 2019 5 ( * ) a simplifié le recours à ces dispositifs en vue d'améliorer leur attractivité en prévoyant :

- la création d'un régime de droit commun à l'ensemble des produits d'épargne retraite. Désormais les PER peuvent être alimentés par trois types de versements : les versements volontaires du titulaire, ceux de l'employeur correspondant à l'épargne salariale, et ceux obligatoires de l'employeur ou du titulaire lorsque cette modalité est prévue par le contrat. Trois types de produits sont disponibles, à la place des produits existants : les PER individuels, les PER collectifs et les PER dits « catégoriels » dont le bénéfice est réservé à certains salariés ;

- un principe de portabilité des droits d'un PER vers un autre ;

- la généralisation du choix du titulaire entre la sortie en capital ou la sortie en rente viagère. Cette disposition vise aussi à augmenter la concurrence sur le marché en l'élargissant aux gestionnaires d'actifs. En effet, la majorité des PER prévoyant une sortie en rente viagère, le marché était alors dominé par les assureurs dont le versement de rentes constitue le modèle économique ;

- des cas de déblocage anticipé de l'épargne retraite communs à tous les PER. Ainsi, il est désormais possible de débloquer son épargne retraite lors du décès du conjoint, en cas d'invalidité, de surendettement, à l'expiration des droits à l'assurance chômage, l'acquisition de la résidence principale du titulaire du PER etc.

14,3 millions de personnes avaient souscrit de tels produits fin 2020, soit 4,5 millions de personnes de plus qu'en 2010. 7,6 milliards d'euros ont été reversés sous forme de rente en 2021, le montant total investi en épargne-retraite atteignant 280 milliards d'euros en mars 2022. 20 milliards d'euros ont été collecté en 2021, soit 27 % de plus que lors de l'exercice précédent.

Aux PER s'ajoutent deux régimes en capitalisation proprement dit, le régime de retraite additionnelle de la fonction publique (RAFP) et la Caisse d'assurance vieillesse des pharmaciens (CAVP) . Les engagements du premier étaient estimés à 29,7 milliards d'euros au 31 décembre 2021, ses actifs financiers atteignant à date 41,9 milliards d'euros. Les engagements de la CAVP atteignaient 5,4 milliards d'euros fin 2021, ses actifs financiers s'élevant à 7,7 milliards d'euros.

Montant des provisions des régimes préfinancés au 31 décembre 2021

(en milliards d'euros)

|

Régimes préfinancés (capitalisation et répartition provisionnée) |

Provisions |

Actif en valeur comptable |

Actif en valeur de marché |

|

RAFP |

29,7 |

33,0 |

41,9 |

|

CAVP |

5,4 |

6,0 |

7,7 |

|

Total |

35,1 |

39,0 |

49,6 |

Source : rapport annuel du Conseil d'orientation des retraites de septembre 2022

* 2 Haut-Commissariat au Plan - Retraites : une base objective pour le débat civique, 8 décembre 2022.

* 3 François Ecalle, A quoi l'argent public a servi en 2021, Fipeco, 21 décembre 2022.

* 4 2017 constitue le dernier exercice où les chiffres sont connus pour l'ensemble des pays suivis.

* 5 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.