B. UNE ACCÉLÉRATION DU RYTHME DES CESSIONS

1. Une montée en puissance des opérations de cessions...

De fait, ce sont plus de 3,22 Md€ de recettes qui sont attendues en 2026 au titre des produits de cessions de titres, parts ou droits de sociétés détenus directement par l'État, soit un montant du même ordre de grandeur que celui qui prévalait dans la décennie pré-covid (en moyenne 6 Md€ par an), mais sans commune mesure avec les réalisations des années passées (48 M€ en 2024 et 38 M€ en 2025), marquant, là aussi, une certaine normalisation de l'activité de l'APE.

Ces recettes devraient découler de cinq opérations confidentielles prévues en 2026, auxquelles s'ajouteront, pour des sommes modestes, des compléments de prix sur opérations réalisées en 2025.

Comme pour le volet crédits, sans méconnaître les impératifs de confidentialité liés aux opérations de marché, la rapporteure déplore que le Parlement ne puisse bénéficier d'une information plus complète quant à la nature des opérations prévues.

Relevant en outre que les produits de cessions devraient s'élever, en fin d'exercice 2025, à seulement 5 % du montant prévu en LFI (environ 38 M€, contre 728 M€ prévus en LFI), elle s'interroge également sur la fiabilité de ces prévisions de recettes et, partant, sur les capacités d'autofinancement de ce volet du CAS.

2. ... pour financer de nouvelles prises de participation

Dédié à l'apurement de la dette de l'État, le programme 732, créé en 2007, a longtemps présenté des crédits quasi nuls. À partir de 2022, l'État a eu la volonté d'afficher, une trajectoire d'apurement plus spécifique de la dette liée à la crise de la covid. Des crédits importants ont alors été inscrits au titre de ce programme, rebaptisé « Désendettement de la dette de l'État liée à la covid-19 » (jusqu'à plus de 6 Md€ et deux tiers des crédits du CAS en 2024), mais ce dernier était abondé par les crédits d'un programme ad hoc du budget général13(*), le CAS ne servant que de véhicule budgétaire.

Lors de l'examen du PLF pour 2025, le Sénat, à l'initiative de sa commission des finances, avait mis fin à l'isolement artificiel de cette « dette covid », estimant qu'il n'obéissait à aucune justification ni budgétaire ni comptable. Dès lors les ressources du programme 732, qui retourne à son intitulé initial, reposent de nouveau et à titre principal sur les recettes de cession, mais également, accessoirement, sur les recettes correspondant à des retours de fonds des PIA, dont les conventions de gestion prévoient explicitement que lesdits produits encaissés sur le CAS PFE doivent servir au désendettement de l'État via le programme 732. Dans le PLF 2026, aucun crédit n'y est ouvert14(*).

La rapporteure appelle, pour les années à venir, à ne pas céder à la tentation, de flécher trop hâtivement les produits de cessions du portefeuille de l'APE vers le désendettement. Une telle décision constituerait en effet un double non-sens :

- économique et stratégique d'abord, privant l'APE de moyens d'intervention dans un environnement économique et géopolitique de plus en plus incertain ;

- budgétaire ensuite, l'« Himalaya budgétaire » que représente le désendettement étant de toute façon sans commune mesure avec les moyens et le capital représenté par le portefeuille de l'APE, et nécessitant des efforts structurels et une réflexion profonde sur le champ de l'action publique.

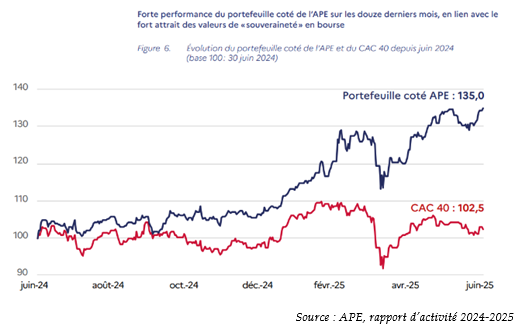

En outre, le portefeuille de l'APE se valorise, pour l'heure davantage qu'il ne coûte à l'État : en 2024, le rendement15(*) moyen du portefeuille coté de l'État sur 10 ans s'élevait à 5,4 % (et 8,7 % hors secteur de l'énergie), légèrement en-dessous de celui du CAC 40. Ce taux a grimpé à 10,7 % en 2024, largement au-dessus de celui du CAC 40 (0,9 %), en raison surtout de la bonne performance des cours des sociétés cotées de l'industrie de défense (notamment Thales, Safran et Airbus).

L'APE estime qu'en prenant en compte l'ensemble des dépenses patrimoniales et des recettes générées par ce portefeuille (y compris les dividendes), la valeur totale créée par le portefeuille de l'APE entre le 31 décembre 2019 et le 31 décembre 2024 s'élève à plus de 35 Md€, et ce, malgré les dépenses importantes consenties pour soutenir certaines entreprises pendant la crise sanitaire, puis pour la reprise de contrôle d'EDF.

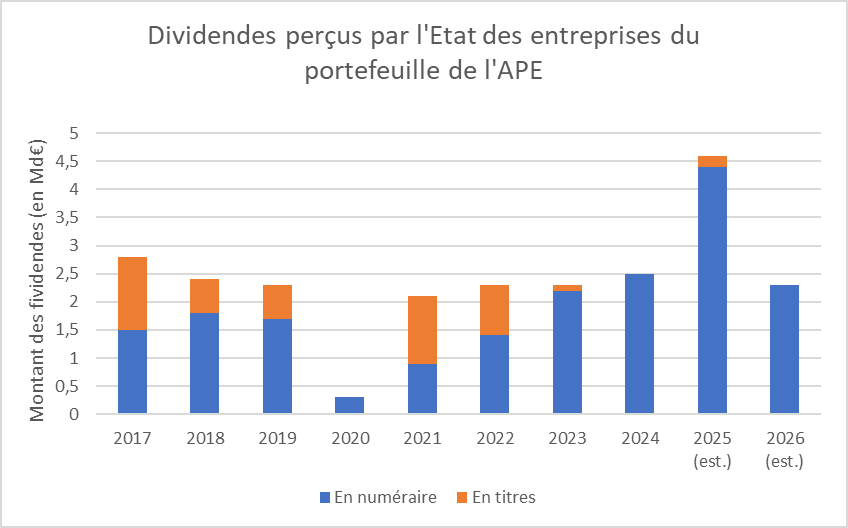

En ce qui concerne plus spécifiquement les dividendes, l'État a perçu en 2024 2,47 Md€ de dividendes, et ce montant devrait en 2025 s'élever à près du double (4,61 Md€), en raison d'un dividende exceptionnel versé par EDF. Les dividendes attendus au titre de l'année 2026 sont évalués à environ 2,3 Md€, dans la moyenne des dividendes servis ces dernières années (hors 2020).

* 13 Programme 369 - Amortissement de la dette de l'État liée à la covid-19.

* 14 Des versements pourront cependant être effectués ponctuellement au titre des retours de fonds des PIA : un versement de 3 M€ est par exemple attendu à ce titre au dernier trimestre 2025 et une dépense de 4,75 M€ au titre de la même convention, encaissée sur le CAS en 2025, fera l'objet d'une dépense au titre du programme 732 en 2026.

* 15 Taux de rendement de l'actionnaire (Total Shareholder Return - TSR), intégrant à la fois les dividendes distribués et la plus-value réalisée sur une période donnée.