II. UN COMPTE D'AFFECTATION SPÉCIALE AU FONCTIONNEMENT EN VOIE DE NORMALISATION

A. UN COMPTE D'AFFECTATION SPÉCIALE DE MOINS EN MOINS SOUS PERFUSION DU BUDGET GÉNÉRAL

1. Un schéma de financement post-covid atypique...

Les crédits inscrits dans le PLF 2026 sur le CAS PFE s'élèvent à 5,42 Md€, en hausse de 22 % par rapport à la LFI 2025. Le CAS étant à l'équilibre comptable, cette hausse ne correspond pas à des dépenses supplémentaires à due proportion pour le budget de l'État. En effet, en fonctionnement normal, le CAS PFE finance l'ensemble des crédits de la mission, tant pour les opérations en capital (programme 731) que pour l'apurement de la dette de l'État (programme 732), au moyen des produits d'autres opérations, comme des cessions d'actifs, conformément au principe du CAS, qui affecte à certaines dépenses particulières des recettes en relation directe avec ces dernières.

Toutefois, depuis 2017, les recettes issues de versements du budget général ont considérablement augmenté :

- d'abord pour utiliser le CAS comme le véhicule technique d'opérations en capital « hors périmètre APE », financées par des crédits fléchés du budget général, pour soutenir des politiques budgétaires : il s'agit notamment des opérations liées aux programmes d'investissements d'avenir (PIA) et de France 2030, au financement de banques multilatérales de développement et du mécanisme européen de stabilité (MES), ou encore de fonds sectoriels, notamment dans le secteur de la défense ;

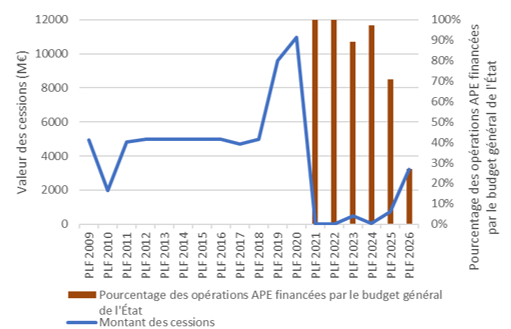

- ensuite, après la crise de la covid, des versements du budget général sont également régulièrement venus suppléer, à des niveaux très élevés (93 % en moyenne des crédits du CAS sur la période 2021-2024), le déficit de recettes propres du CAS, dû à l'atonie des marchés, peu propice à la vente d'actifs, pour faire face aux importants besoins d'investissement dans des entreprises fragilisées par la crise sanitaire9(*), puis d'apurement de la dette covid10(*).

2. ... en voie de normalisation

Alors qu'elle atteignait 79 % en LFI 2025, la part des recettes du CAS issue du budget général ne serait plus en 2026 que de 37 %, en raison principalement de la suppression des crédits transférés du budget général pour apurement de la dette covid11(*), mais aussi des mesures de freinage budgétaires sur les PIA et France 2030, engagées en 2025 et appelées à s'amplifier en 2026 (seulement 610 M€ inscrits en PLF 2026, en baisse de plus de 50 % par rapport au PLF 2025).

La baisse de la part des recettes issues du budget général serait encore plus prononcée pour les seules opérations relevant du périmètre APE, qui devraient être couvertes en 2026 à seulement 27 % au maximum par des versements du budget général (contre 71 % dans le PLF 2025 et 97 % en moyenne sur la période 2021-2024)12(*). Ces derniers seront en outre constitués uniquement de reports de soldes comptables et ne devraient donc pas être renouvelés dans les années ultérieures. Pour rappel, ces versements du budget général, actés en loi de finances, ne seront effectués en cours d'année qu'en cas de besoin avéré de financement du CAS, en complément des recettes propres.

L'APE a affirmé à la rapporteure avoir pleinement pris en compte, dans l'anticipation de ses opérations, cette « nouvelle donne » budgétaire - du reste plus conforme au fonctionnement « normal » du CAS. Ainsi, l'Agence a indiqué vouloir mobiliser en 2026 ses propres crédits reportés de 2025 (354 M€), et surtout développer désormais une vision et une gestion plus dynamique de son portefeuille, en envisageant davantage de cessions pour les participations moins stratégiques, afin de financer de nouvelles prises de participation. Toutefois, le solde du CAS étant particulièrement bas à la fin 2025, une dotation budgétaire de « fonds de roulement », à hauteur de 485 M€, est également prévue, afin de permettre à l'APE de mener les opérations prévues dès le début de l'année 2026, dans l'attente des recettes des cessions et autres produits de l'année 2026.

La rapporteure se félicite de la suppression des transferts massifs issus du budget général, qui nuisaient à la lisibilité du CAS et pourront encourager une gestion plus dynamique par l'APE de son portefeuille.

* 9 Programmes 367 - Financement des opérations patrimoniales sur le compte d'affectation spéciale « Participations financières de l'État ».

* 10 Programme 369 - Amortissement de la dette de l'État liée à la covid-19.

Si en 2022 et 2023, l'abondement du budget général a surtout consisté en un soutien aux entreprises en difficulté, à partir de 2024, c'est la montée en puissance du poste « apurement de la dette covid » qui a constitué le « gros » des crédits transférés du budget général.

* 11 Cf. ci-dessous.

* 12 Les documents budgétaires ne permettent pas d'identifier précisément, pour 2026, la part de financement issue du budget général fléchée exclusivement sur les opérations du périmètre APE (mêlées aux opérations des Banques multilatérales de développement et du Fonds agro-alimentaire), « bleu » budgétaire « Participations financières de l'État », p. 13.