- L'ESSENTIEL

- I. DES COMPTES SOCIAUX QUI CONTINUENT DE SE

DÉGRADER

- A. UN DÉFICIT EN FORTE CROISSANCE

- B. UNE AUGMENTATION INQUIÉTANTE DE LA DETTE

SOCIALE SOUS L'EFFET DE DÉFICITS RÉPÉTÉS

- C. MALGRÉ DES PROGRÈS EN

MATIÈRE DE CERTIFICATION DES COMPTES, DES FRAGILITÉS

PERSISTENT

- A. UN DÉFICIT EN FORTE CROISSANCE

- II. DES RECETTES QUI RALENTISSENT DANS UN CONTEXTE

MACROÉCONOMIQUE DÉGRADÉ

- III. DIMINUER LES DÉPENSES : UNE

NÉCESSITÉ POUR ENRAYER LES DÉFICITS

- I. DES COMPTES SOCIAUX QUI CONTINUENT DE SE

DÉGRADER

- EXAMEN EN COMMISSION

- LA LOI EN CONSTRUCTION

N° 747

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 16 juin 2026

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet

de loi,

rejeté par l'Assemblée nationale après

engagement de la procédure accélérée,

portant

approbation des comptes de

la sécurité sociale de

l'année 2025,

Par M. Vincent DELAHAYE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

2843, 2863, 2869 et T.A. 307 |

|

|

Sénat : |

727 (2025-2026) |

|

L'ESSENTIEL

La commission des finances a examiné le 16 juin 2026 le rapport pour avis de M. Vincent Delahaye sur le projet de loi portant approbation des comptes de la sécurité sociale (PLACSS) de l'année 2025.

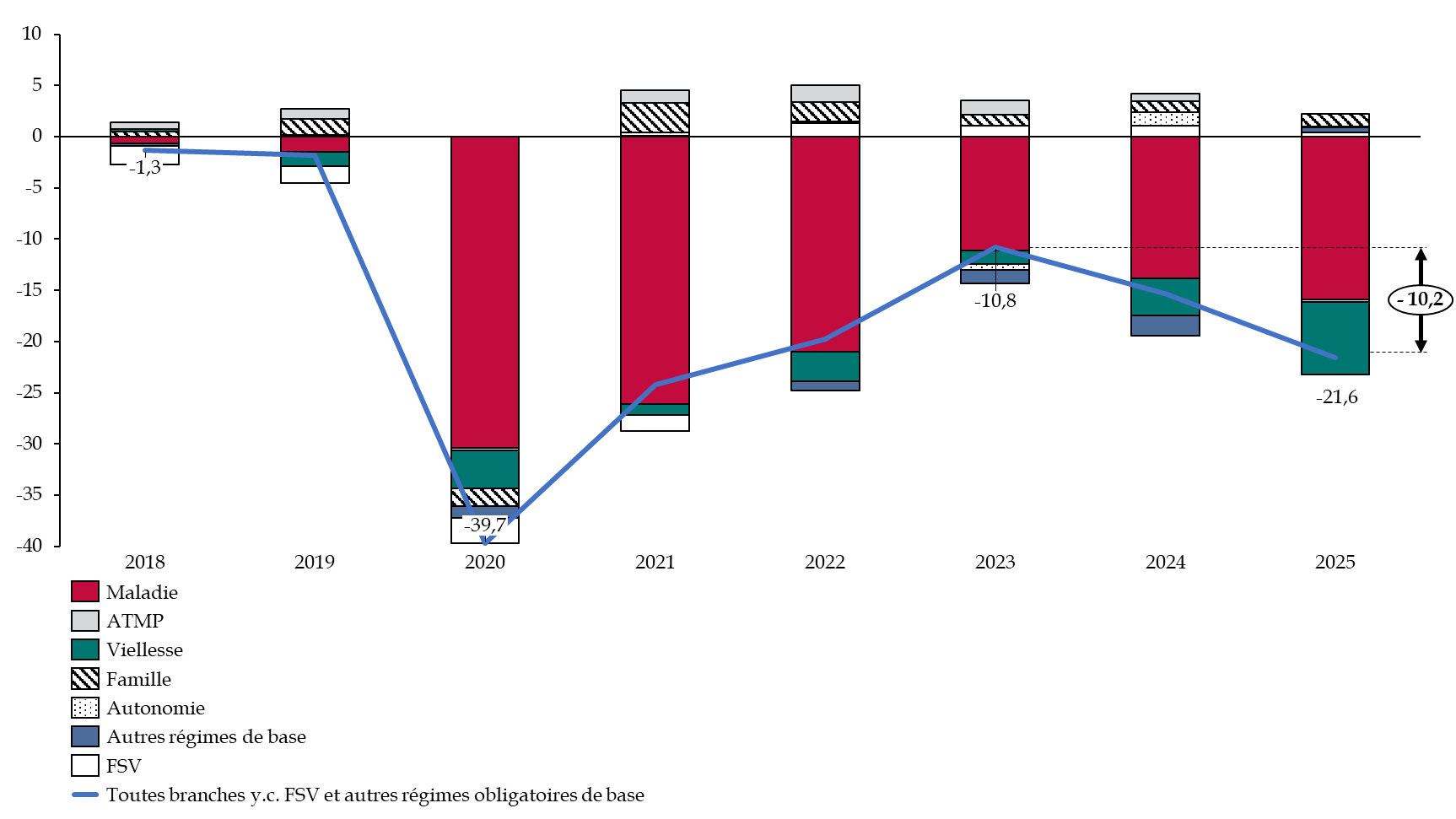

Le PLACSS constate que l'exécution est conforme aux prévisions de la loi de financement de la sécurité sociale (LFSS) pour 2025. Toutefois, les comptes sociaux poursuivent leur inquiétante dégradation. Le déficit de la sécurité sociale atteint son plus haut niveau depuis 2012, hors années exceptionnelles de la crise sanitaire. Ce déficit a doublé depuis deux ans : passant de 10,8 milliards en 2023 à 16,3 milliards en 2024 puis à 21,6 milliards en 2025. Cette hausse importante du déficit est d'autant moins justifiée qu'elle s'inscrit dans un contexte de progression des recettes nettes : + 4,7 milliards en 2024 et + 6,8 milliards en 2025. Cette importante dégradation alimente la hausse continue de la dette sociale risquant de fragiliser sa trajectoire d'amortissement.

Le manque de lisibilité des comptes de la sécurité sociale constitue un frein au contrôle parlementaire. Par exemple, l'article liminaire du PLACSS porte sur un champ plus large que la seule sécurité sociale, à savoir le champ des administrations de sécurité sociale (ASSO). Cet article liminaire constate que le solde des ASSO connaît un déficit de 6,7 milliards en 2025. Celui-ci apparaît réduit comparé au déficit de la sécurité sociale qui atteint 21,6 milliards en 2025. Cette présentation du solde des ASSO est faussée par la prise en compte d'excédents d'organismes ne relevant pas du champ des régimes de base et du Fonds de solidarité vieillesse (FSV), notamment les excédents de la Caisse d'amortissement de la dette sociale (CADES) qui s'élèvent à 15,4 milliards.

La Cour des comptes a certifié les comptes de l'ensemble des branches du régime général en 2025, ce qui n'était pas arrivé depuis 2019.

Le rapporteur pour avis s'en étant remis à la sagesse de la commission, celle-ci a décidé d'émettre un avis favorable à l'adoption du projet de loi.

I. UNE HAUSSE INCONTRÔLÉE DU DÉFICIT QUI ALIMENTE LA DETTE SOCIALE

A. UN DÉFICIT DE 21,6 MILLIARDS D'EUROS EN 2025

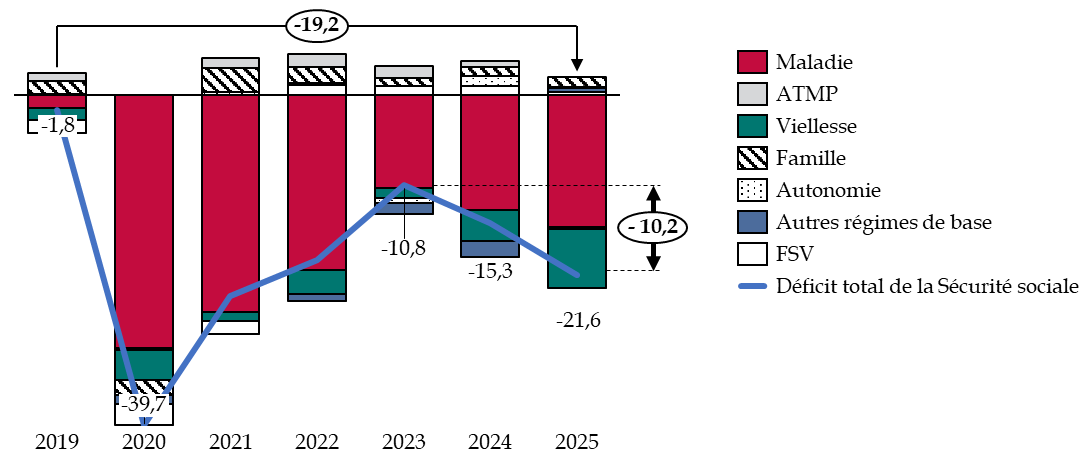

Le déficit de la sécurité sociale en 2025 est supérieur de 6,3 milliards au déficit constaté en 2024 et de 19,2 milliards au déficit constaté en 2019, avant la crise sanitaire. À nouveau en 2025, le déficit de la sécurité sociale est tiré par les déficits de la branche maladie (- 15,9) et vieillesse (- 7,1). S'agissant de la branche maladie, le déficit s'est creusé de 2,1 milliards en 2025 du fait d'une progression des dépenses (+ 3,8 %) supérieure à celle des recettes (+ 3,1 %). Les dépenses sont principalement tirées par les soins de ville et les dépenses hospitalières.

Évolution du solde de la

sécurité sociale décomposé par branches

depuis

2019

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport de la Commission des comptes de la sécurité sociale sur les résultats 2025 et les prévisions pour 2026, mai 2026

B. UNE HAUSSE INQUIÉTANTE DE LA DETTE SOCIALE SOUS L'EFFET DE DÉFICITS RÉPÉTÉS

La dette sociale portée sur des échéances de court terme augmente. Le montant de la dette sociale porté par l'Agence centrale des organismes de sécurité sociale (ACOSS) est passé de 34,6 milliards en 2024 à 59,4 milliards en 2025. L'ACOSS est habilitée par la loi à émettre des titres de court terme et n'a pas vocation à financer des déficits de nature pérenne. En outre, le déficit de la sécurité sociale dépassera 20 milliards pour les exercices 2026 à 2029 d'après les prévisions. Si une telle situation devait perdurer, l'ACOSS serait exposée au risque de ne pas être en mesure de lever les ressources permettant de financer la sécurité sociale sur les marchés des capitaux. Pour réduire ces risques, la LFSS pour 2025 a autorisé l'ACOSS à émettre des titres d'une maturité pouvant aller jusqu'à deux ans. Cette faculté ne constitue pas une solution durable de gestion.

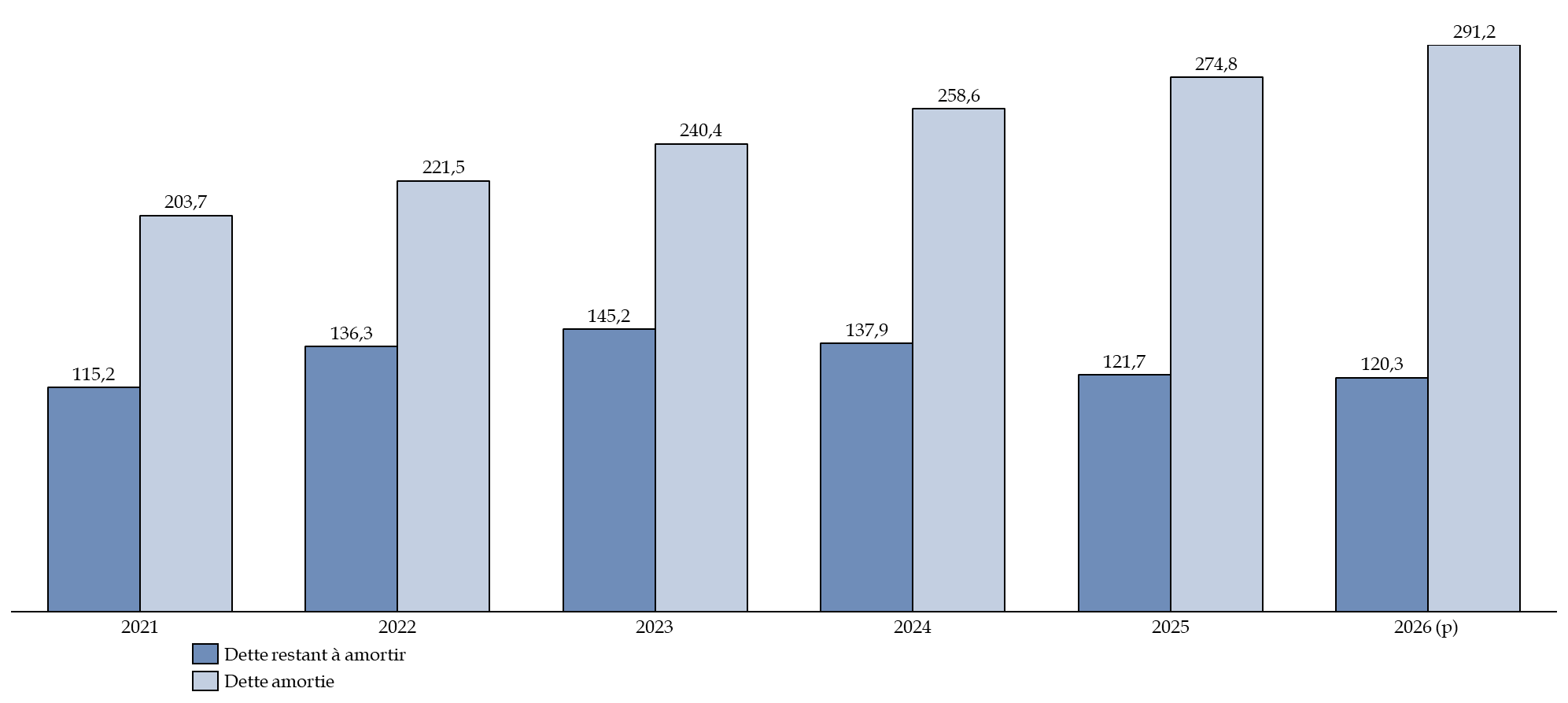

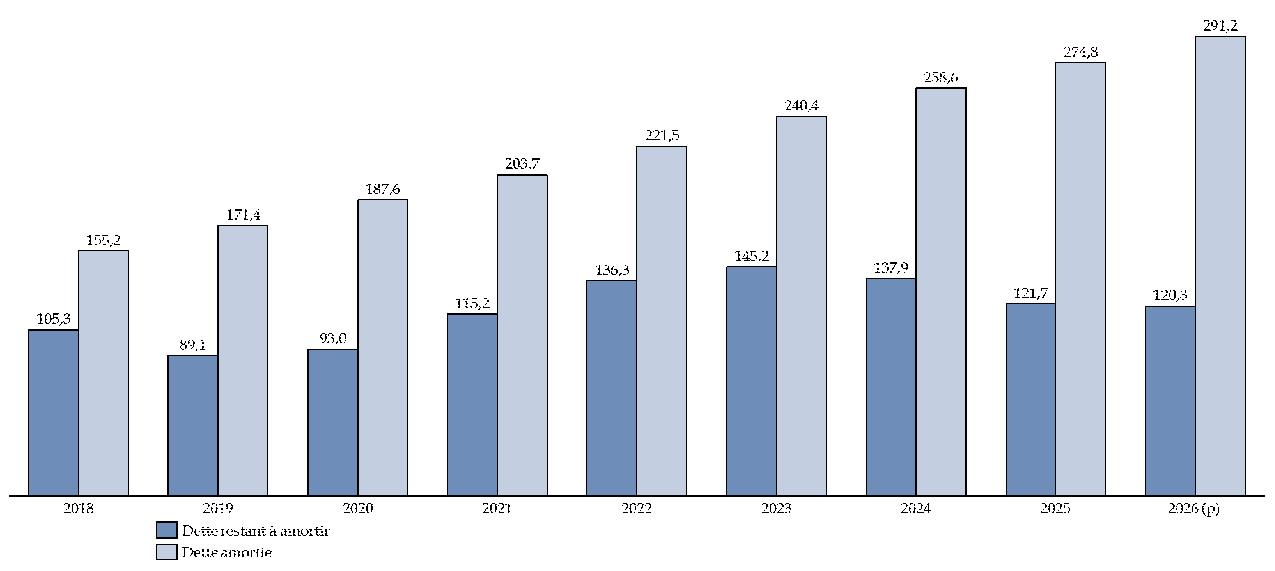

La trajectoire d'amortissement de la dette sociale est fragilisée par l'accumulation des déficits. L'article 2 du PLACSS indique que la CADES a amorti 16,2 milliards de dette sociale en 2025, conformément à la trajectoire fixée en LFSS. Fin 2025, un total de 274,8 milliards avait été amorti par la CADES depuis son existence et 121,7 milliards restaient à amortir d'ici 2033.

Évolution de la dette amortie et de la

dette restant à amortir

par la CADES depuis 2021

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport d'activité de la CADES de 2025

Toutefois, la détérioration continue des comptes sociaux asphyxie la trésorerie de l'ACOSS et fragilise le calendrier d'amortissement de la CADES, l'échéance de remboursement de la dette sociale étant fixé à 2033. La LFSS pour 2026 a prévu une nouvelle reprise de dette de 15 milliards par la CADES pour alléger la contrainte pesant sur l'ACOSS, sans décaler l'échéance de remboursement de la dette sociale au-delà de 2033.

De nouveaux transferts à la CADES allègeraient les risques financiers qui pèsent sur l'ACOSS mais auraient l'inconvénient d'acter la pérennisation de la dette sociale.

C. DES COMPTES PLUS FIABLES EN 2025 MALGRÉ DES RISQUES PERSISTANTS

Pour l'exercice 2025, la Cour des comptes a certifié avec réserves l'ensemble des comptes des branches du régime général, y compris les comptes de la branche famille, certifiés pour la dernière fois en 2021. Cette évolution est permise par la mise en oeuvre de la solidarité à la source qui sécurise le versement des prestations sociales. Pour autant, la Cour souligne deux anomalies significatives. La première concerne l'impossibilité de rattacher à la date de leur fait générateur les produits d'impôts et de taxes affectés à la sécurité sociale, compromettant la séparation des exercices. Une seconde anomalie résulte d'une application défaillante du principe des droits constatés s'agissant des séjours hospitaliers et des recettes tirés des « recours contre tiers ».

Les régimes de sécurité sociale échangent des flux financiers importants entre eux et avec d'autres organismes. En 2025, les régimes obligatoires de base ont versé 59,2 milliards de transferts et en ont reçus pour 70,8 milliards. Compte tenu de l'importance de ces flux, le rapporteur pour avis considère que l'article 2 du PLACSS devrait présenter les soldes des branches avant et après transferts. En effet, les flux financiers entre les branches apparaissent peu lisibles, nuisant à la transparence des comptes sociaux.

II. DES RECETTES QUI RALENTISSENT TANDIS QUE LES DÉPENSES AUGMENTENT DE 22,9 MILLIARDS D'EUROS

A. DES RECETTES CONFORMES AUX PRÉVISIONS MAIS MOINS DYNAMIQUES QUE LES ANNÉES PRÉCÉDENTES

Les recettes encaissées en 2025 atteignent 644,4 milliards, un montant conforme aux prévisions de la LFSS pour 2025. Cela marque une différence avec l'exercice précédent lors duquel un écart de 4,2 milliards entre les recettes exécutées et prévues était constaté.

La croissance des recettes sociales est de 2,6 % en 2025, soit une croissance moins dynamique qu'en 2024 (4,6 %) et qu'en 2023 (4,8 %). Le reflux de l'inflation, l'évolution modérée du PIB en valeur ainsi que le moindre dynamisme de la masse salariale du secteur privé (+ 1,8 % après + 3,3 % en 2024) expliquent cet écart.

B. DES DÉPENSES EN HAUSSE DE 22,9 MILLIARDS D'EUROS EN 2025

En 2025, les dépenses de la sécurité sociale ont atteint 666 milliards, soit une hausse de 22,9 milliards (+ 3,6 %) par rapport à l'exercice 2024. L'Objectif national des dépenses d'assurance maladie (ONDAM), fixé à 265,9 milliards en LFSS pour 2025, a fait l'objet d'une sous-exécution de 0,5 milliard en 2025. L'ONDAM a été respecté pour la première fois depuis 2020. Des économes d'urgence de 5,1 milliards ont été mises en oeuvre après le déclenchement d'une alerte en juin 2025. La progression annuelle moyenne de l'ONDAM dépasse celle du PIB en valeur entre 2019 et 2025 (4,7 % contre 3,3 %), ce qui entraîne mécaniquement un creusement du déficit de la sécurité sociale. Cela s'explique notamment par les mesures du Ségur de la santé qui représentent 12 milliards d'euros de dépenses pérennes non financées depuis 2020.

Les dépenses de retraite des régimes obligatoires de base et du FSV s'élèvent à 304 milliards en 2025. Toutefois, l'ensemble des dépenses de retraite représente 422 milliards en 2025, régimes complémentaires inclus. Le périmètre des LFSS n'inclut pas les subventions d'équilibres versées par l'État, ce qui fausse la présentation des comptes de la branche vieillesse. Pour équilibrer les régimes spéciaux et autres régimes de retraite, l'État a versé 6 milliards en 2024. De plus, la « surcotisation » employeur de l'État au titre des retraites des fonctionnaires civils et militaires atteint 41,5 milliards en 2024, en comparaison à la contribution en vigueur pour le régime général.

Le projet de loi sera discuté en séance publique le lundi 22 juin 2026.

I. DES COMPTES SOCIAUX QUI CONTINUENT DE SE DÉGRADER

A. UN DÉFICIT EN FORTE CROISSANCE

1. Un déficit qui s'aggrave en 2025

a) Un déficit des administrations de sécurité sociale malgré les excédents liés à l'amortissement de la dette sociale

Le projet de loi d'approbation des comptes de la sécurité sociale (PLACSS) pour 2025 présente à son article liminaire un déficit égal à 0,2 % du produit intérieur brut (PIB), soit 6,7 milliards d'euros, pour l'ensemble des administrations de sécurité sociale (ASSO).

Ce périmètre des ASSO est plus large que la seule sécurité sociale, puisque les ASSO regroupent l'ensemble des régimes obligatoires de base de la sécurité sociale, les régimes de retraite complémentaire, l'assurance chômage, les hôpitaux, la Caisse d'amortissement de la dette sociale (CADES) et le Fonds de réserve pour les retraites (FRR).

Solde des administrations de sécurité sociale en 2025

(en milliards d'euros)

|

Périmètre |

Solde |

|

Régime général + Fonds de solidarité vieillesse |

-20,3 |

|

Unedic |

0,3 |

|

Régimes complémentaires des salariés |

1,4 |

|

CADES |

15,4 |

|

FRR |

-0,8 |

|

Organismes divers de sécurité sociale |

-2 |

|

ASSO |

-6,7 |

Source : Gouvernement, Rapport annuel d'avancement, 22 avril 2026

Le solde des ASSO s'est dégradé par rapport à l'exercice 2024 (+ 0,04 %) et par rapport aux prévisions de la loi de financement de la sécurité sociale (LFSS) pour 2025 qui anticipait un solde de - 0,1 % du PIB.

D'après le rapport annuel d'avancement1(*) (RAA), la dégradation du solde des ASSO s'explique par un ralentissement de la croissance des recettes (+ 2,4 % après + 3,9 %), qui demeurent moins dynamiques que les dépenses (+ 3,4 % après + 5,5 %). Ce ralentissement des recettes serait notamment lié à une moindre croissance de la masse salariale du secteur privé (+ 1,8 % après + 3,3 % en 2024), alors que le Gouvernement avait retenu l'hypothèse de + 2,3 % en début d'année 2025.

Le déficit des ASSO reste toutefois en trompe-l'oeil puisqu'il est largement contenu par les excédents de la CADES qui représentent 15,4 milliards en 2025. Hors excédents de la CADES, le solde des ASSO serait négatif à hauteur d'environ 22 milliards selon les données du RAA.

Les excédents de la Caisse d'amortissement de la dette sociale (CADES)

Créée par l'ordonnance du 24 janvier 1996, la CADES amortit les déficits sociaux qui lui sont transférés par la loi sur une durée limitée et grâce à des ressources affectées.

Depuis 2017, la gestion opérationnelle de la CADES est assurée par l'Agence France Trésor (AFT), permettant de mutualiser les fonctions de placement de la dette publique, même si la dette sociale et la dette de l'État restent gérées de manière distincte.

La CADES génère structurellement des excédents car son modèle comptable est conçu pour dégager une capacité d'autofinancement destinée à rembourser le capital de la dette. La CADES dispose de recettes fiscales garanties et ses charges se limitent au paiement des intérêts de la dette sociale.

En 2025, la CADES a perçu 18,9 milliards de recettes. Ces recettes sont composées de 9,5 milliards de contribution pour le remboursement de la dette sociale (CRDS), de 8 milliards de contribution sociale généralisée (CSG) et d'un versement annuel du Fonds de réserve pour les retraites (FRR) de 1,45 milliard. La CADES a payé 3,5 milliards de charges d'intérêts en 2025. Ainsi, la caisse génère un excédent de 15,4 milliards, fournissant la trésorerie nécessaire à l'amortissement de la dette sociale.

Source : commission des finances du Sénat, d'après le rapport de la Commission des comptes de la sécurité sociale sur les résultats 2025 et les prévisions pour 2026, mai 2026

b) Un déficit qui se creuse nettement par rapport à l'année précédente, mais moins que prévu en LFSS

Les comptes de la sécurité sociale regroupent les régimes obligatoires de base, le Fonds de solidarité vieillesse (FSV), ainsi que les retraites et les autres prestations en espèces versées aux fonctionnaires civils et militaires.

Le déficit de la sécurité sociale s'est dégradé de 6,3 milliards pour atteindre 21,6 milliards en 2025. Pour autant, ce déficit est inférieur de 0,5 milliard aux prévisions de la LFSS pour 2025, pour la première fois depuis 2020. Ce résultat a été obtenu grâce à un plan d'économies de 1,5 milliard portant sur les dépenses dans le champ de l'objectif national de dépenses d'assurance maladie (ONDAM). Toutefois, la Cour des comptes note que l'ONDAM prévu en LFSS pour 2025 était peu ambitieux et que cet effort n'a été réalisé qu'après la notification d'un risque de dépassement de l'ONDAM par le comité d'alerte en avril 2025.

Le déficit de la sécurité sociale reste nettement inférieur au déficit du budget de l'État, s'élevant à 124,2 milliards en 2025.

Comme en 2024, le déficit de la sécurité sociale est principalement tiré par les branches maladie (- 15,9 milliards) et vieillesse (- 7,1 milliards) en 2025.

Solde des régimes obligatoires de base de

la sécurité sociale

et du fonds de solidarité

vieillesse (FSV)

(en milliards d'euros)

|

|

Exécution 2025 |

Prévision LFSS 2025 |

Écart à la prévision 2025 |

Exécution 2024 |

Écart 2025/2024 |

|

Maladie |

- 15,9 |

- 15,4 |

- 0,5 |

- 13,8 |

- 2,1 |

|

AT-MP |

- 0,2 |

0,2 |

- 0,4 |

0,7 |

- 0,9 |

|

Vieillesse |

- 7,1 |

- 7,5 |

0,4 |

- 5,6 |

- 1,5 |

|

Famille |

1,2 |

0,4 |

0,8 |

1,1 |

0,1 |

|

Autonomie |

0,1 |

- 0,7 |

0,8 |

1,3 |

- 1,2 |

|

FSV |

0,4 |

0,9 |

- 0,5 |

1,1 |

- 0,7 |

|

Toutes branches + FSV |

- 21,6 |

- 22,1 |

- 0,5 |

- 15,3 |

- 6,3 |

AT-MP signifie accidents du travail et maladies professionnelles.

Source : commission des finances du Sénat d'après le PLACSS 2025 et la Cour des comptes

S'agissant de la branche maladie, le déficit s'est creusé de 2,1 milliards en 2025 du fait d'une progression des dépenses (+ 3,8 %) supérieure à celle des recettes (+ 3,1 %). Les dépenses sont principalement tirées par les soins de ville, les dépenses hospitalières et l'alourdissement des charges financières liées à la dette.

S'agissant de la branche vieillesse, le déficit s'est dégradé de 1,5 milliard en 2025 principalement du fait de la dégradation du solde du régime général qui passe de - 3 milliards à - 6,6 milliards. Cette dégradation s'explique par une hausse des charges des régimes obligatoires de base vieillesse et du FSV sous l'effet :

- de la revalorisation de 2,2 % des retraites de base et des minima de pension, même si cette revalorisation est moindre qu'en 2024 (+5,3 %) ;

- la hausse tendanciel du nombre de retraités en lien avec l'allongement de l'espérance de vie et par l'arrivée à la retraite des générations issues du « baby-boom » ;

- la hausse de la pension de retraite moyenne car les nouveaux retraités ont connu des carrières plus favorables que les retraités les plus anciens.

La branche vieillesse est marquée par une évolution de son périmètre : dans la continuité de la réforme des retraites de 2023, la CNAV prend en charge de nouveaux transferts d'équilibrage en 2025, en faveur des régimes spéciaux de retraite nouvellement fermés. Ainsi, la fermeture des régimes spéciaux n'a pas eu d'effet sur la dégradation du solde car elle a été compensée par une dotation de l'État à hauteur de 5 milliards ainsi que par des transferts entre régimes pour 0,6 milliard.

De surcroît, le solde de la caisse nationale des retraites des fonctionnaires territoriaux (CNRACL), qui expliquait la moitié du déficit de la branche en 2024, a connu une amélioration en 2025 après sept années consécutives de détérioration. Le déficit est passé de 3 milliards en 2024 à 2,3 milliards en 2025. Toutefois, la Cour des comptes2(*) note : « la soutenabilité à moyen terme du régime reste menacée par la dégradation du rapport cotisants / pensionnés (passé de 1,5 en 2022 à 1,3 en 2025, avec une projection inférieure à 1 après 2035) et par le découplage entre des pensions indexées sur les prix et des assiettes de cotisation atones (faible progression de l'indice moyen et gel du point de la fonction publique). ».

Le rapporteur pour avis note que la branche accidents du travail et maladies professionnelles (AT-MP) connaît son premier déficit (- 0,2 milliard) depuis 2013. Ce basculement dans le déficit s'explique par la progression des prestations légales (+ 5,7 %) surtout du fait de la progression des indemnités journalières et de l'augmentation du transfert vers l'assurance maladie au titre de la sous-déclaration des sinistres ou pathologies d'origine professionnelle.

Les excédents des branches famille (+ 1,2 milliard) et autonomie (+ 0,1 milliard) sont insuffisants pour compenser ces résultats.

2. Un déficit qui double sur les deux derniers exercices et une trajectoire de réduction qui n'est pas crédible

a) Une forte accélération du déficit sur la période récente

La progression du déficit de la sécurité sociale est particulièrement importante sur les deux derniers exercices. Le déficit a doublé en deux ans, passant de 10,8 milliards en 2023 à 21,6 milliards en 2025.

Évolution du solde de la sécurité sociale décomposé par branches depuis 2018

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport de la Commission des comptes de la sécurité sociale sur les résultats 2025 et les prévisions pour 2026, mai 2026

Selon la Cour des comptes3(*), cette dégradation tient à une divergence croissante entre la dynamique des dépenses et des recettes (0,7 point en 2024 et 1 point en 2025).

Le niveau de déficit est le plus élevé depuis 2012, en dehors des années exceptionnelles de la pandémie de Covid-19.

Cette hausse du déficit sur les deux derniers exercices est d'autant moins justifiée qu'elle s'inscrit dans un contexte marqué par des recettes croissantes : + 4,7 milliards nets en 2024 et + 6,8 milliards nets en 20254(*).

b) Une trajectoire de réduction du déficit peu ambitieuse et peu crédible

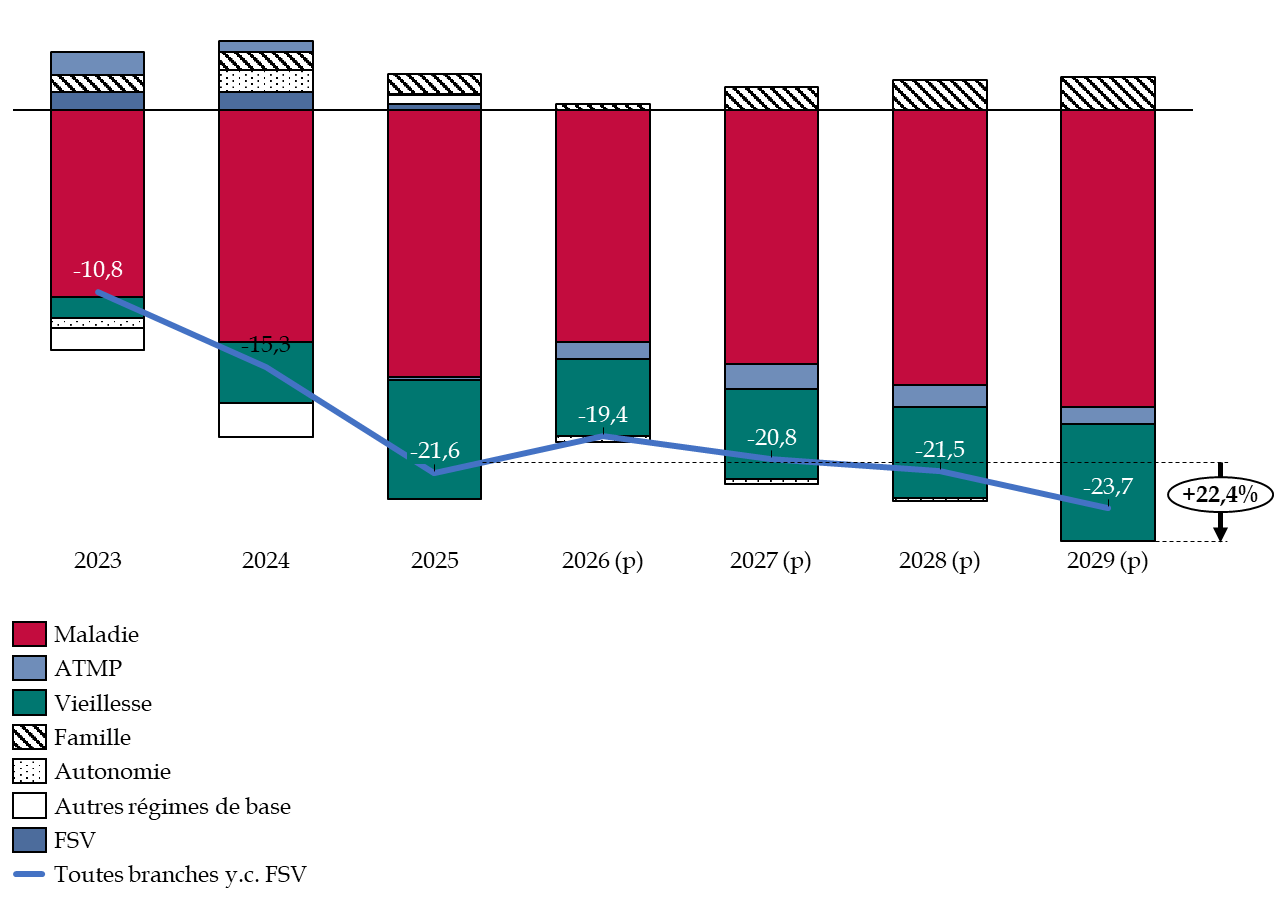

La LFSS 2026 prévoit un déficit en diminution, ramené à 19,4 milliards en 2026, en rupture avec les deux exercices précédents.

Partant d'un déficit tendanciel de 28,7 milliards fin 2026, le montant des mesures d'ajustement en LFSS 2026 s'élève à 9,3 milliards, dont :

- 6,7 milliards de recettes nouvelles dont 4 milliards provenant de transferts de l'État ;

- 2,6 milliards d'économies nettes en dépenses.

Le rapporteur pour avis note que la réduction du déficit prévue par la LFSS 2026 repose davantage sur des transferts de l'État que sur des économies. En réalité, cela revient à transférer une partie du déficit de la sécurité sociale à l'État, ce qui altère la transparence des finances publiques.

D'après les prévisions annexées à la LFSS 2026, le déficit de la sécurité sociale s'établirait à un niveau durablement élevé, supérieur à 20 milliards à horizon 2029. Ainsi, le déficit de la sécurité sociale augmenterait de 2,1 milliards entre 2025 et 2029.

Prévision pluriannuelle du solde de la sécurité sociale par branches

(en milliards d'euros)

Source : commission des finances du Sénat d'après la LFSS 2026 corrigée des données du PLACSS 2025

Par ailleurs, la trajectoire prévue en 2026 est déjà soumise à des risques importants, notamment du fait de la crise géopolitique en cours depuis fin février 2026. Or, les comptes de la sécurité sociale ont déjà subi des chocs importants ces dernières années, lié à la crise sanitaire puis au choc inflationniste provoqué par la guerre en Ukraine.

Les hypothèses macroéconomiques sur lesquelles reposait la construction de la LFSS 2026 sont désormais caduques, le Gouvernement les ayant déjà révisées à l'occasion du rapport d'avancement annuel transmis à la Commission européenne en avril 2026.

Hypothèses macroéconomiques pour 2026

(en pourcents)

|

|

LFSS 2026 |

Rapport d'avancement annuel 2026 |

|

PIB |

1,0 % |

0,9 % |

|

Prix à la consommation |

1,3 % |

1,9 % |

|

Masse salariale |

2,3 % |

1,9 % |

|

dont emploi |

- 0,1 % |

- 0,3 % |

|

dont salaire moyen par tête |

2,4 % |

2,2 % |

Source : commission des finances du Sénat d'après la LFSS 2026 et le rapport d'avancement annuel d'avril 2026

Selon les prévisions de la Cour des comptes, les évolutions du contexte macroéconomique induisent :

- de moindres recettes de cotisations sociales du fait d'un moindre dynamisme de la masse salariale, pour un montant de 1 milliard en 2026 et 2027 ;

- revalorisation des prestations sociales en 2027, sous l'effet du regain de l'inflation, pour un coût de 1,7 milliards ;

- un impact sur les allègements généraux de cotisations sociales patronales pour les salaires proches du SMIC, générant un coût estimé à 2 milliards en 2026.

En parallèle, la Commission des comptes de la sécurité sociale (CCSS) estime que l'augmentation des allègements généraux induite par la revalorisation du SMIC de 2,41 % au 1er juin 2026 dégraderait le solde de 2,8 milliards.

En réponse à cette situation, le Gouvernement a annoncé un gel du barème des allègements généraux, pour une économie de 2,2 milliards.

Selon les estimations de la CCSS, corrigées de la mesure d'économie sur les allègements généraux, le déficit de la sécurité sociale pourrait se fixer autour de 22 milliards à fin 2026.

Toutefois, les prévisions pour les années suivantes sont soumises à de fortes incertitudes liées à la durée de la guerre au Moyen-Orient.

Le rapporteur pour avis signale que les marges d'absorption du choc actuel sont plus que limitées, ce qui requiert de définir urgemment un scénario crédible de redressement des comptes de la sécurité sociale.

Il estime que la mesure d'économies retenue par le Gouvernement, consistant à geler le barème des allègements généraux, correspond à une correction du tendanciel et non à un réel effort en dépenses. De surcroît, cette mesure reporte l'effort sur les entreprises. Cette mesure est d'autant plus décevante que le Gouvernement avait annoncé 2 milliards d'économies dans le champ de la sécurité sociale le 21 avril 2026, laissant entendre de potentielles économies en dépenses.

B. UNE AUGMENTATION INQUIÉTANTE DE LA DETTE SOCIALE SOUS L'EFFET DE DÉFICITS RÉPÉTÉS

La dette sociale correspond aux déficits accumulés par les organismes de sécurité sociale. Elle peut être analysée selon ses deux composantes :

- la dette à court terme financée par l'Agence centrale des organismes de sécurité sociale (ACOSS) ;

- la dette à moyen-long terme amortie par la Caisse d'amortissement de la dette sociale (CADES).

1. L'augmentation de la dette sociale porte sur des échéances de court terme

L'ACOSS est chargée de la gestion de la trésorerie des branches du régime général. Pour financer ses besoins de trésorerie, l'ACOSS recourt à des émissions de titres à court terme sur les marchés financiers, à des emprunts auprès de la Caisse des dépôts et consignations (CDC) et aux excédents de trésorerie d'autres organismes de sécurité sociale contre rémunération. À ce titre, l'ACOSS finance la dette à court terme, non transférée à la CADES.

Fin 2025, 59,4 milliards de dette sociale sont financés par l'ACOSS au titre :

- des déficits 2023, 2024 et 2025 des branches maladie (30,5 milliards) et vieillesse (16,6 milliards) du régime général ;

- des déficits 2020 à 2025 de la CNRACL (12,3 milliards).

Ainsi, le montant de la dette sociale porté par l'ACOSS a augmenté de 24,8 milliards entre 2024 et 2025, passant de 34,6 milliards à 59,4 milliards.

Le solde de trésorerie de l'ACOSS s'est établi à - 29,1 milliards au 31 décembre 2025, soit un montant inférieur de moitié à celui de la dette sociale financée par l'ACOSS du fait des excédents passés des branches famille, AT-MP, autonomie et du FSV ainsi que du versement aux établissements publics de santé de financements par la CADES. Ce solde résulte d'un écart important entre les encaissements de l'ACOSS qui se sont élevés à 684,2 milliards, et ses décaissements, qui ont atteint 709,9 milliards.

Ainsi, le solde de trésorerie de l'ACOSS s'est dégradé de 25 milliards en 2025, passant de - 4 milliards en 2024 à - 29 milliards en 2025. Le rapporteur pour avis note que l'ACOSS présentait encore un excédent de 4,1 milliards en 2023.

La LFSS pour 2025 a prévu deux mesures pour assouplir la gestion de la trésorerie de l'ACOSS :

- le plafond d'emprunt de l'ACOSS a été relevé à 65 milliards, alors qu'il était limité 45 milliards en 2024. L'objectif est d'écarter d'éventuelles insuffisances de trésoreries pouvant retarder le versement des prestations sociales ;

- la durée maximale d'emprunts que peut souscrire l'ACOSS a été allongée de 12 à 14 mois, pour augmenter la durée moyenne du financement de la dette sociale non transférée à la CADES.

Le rapporteur pour avis signale que ces souplesses autorisées en gestion ne doivent pas occulter les risques financiers auxquels sera exposée l'ACOSS sous l'effet de la répétition de déficits supérieurs à 20 milliards chaque année d'ici 2029. Alors que la vocation de l'ACOSS est d'assurer un financement de court terme, cette dernière est conduite à financer des déficits répétés de plus en plus élevés.

En effet, la remontée des taux d'intérêt depuis 2021 alourdit la charge financière de l'ACOSS. Le taux moyen des emprunts de l'ACOSS atteint 2,34 % en 2025 après 3,67 % en 2024.

Compte tenu des prévisions de soldes des branches du régime général pour 2026, le montant de la dette sociale financée par l'ACOSS pourrait atteindre 82,3 milliards fin 2026. Pour limiter l'ampleur des besoins de financement de l'ACOSS, la LFSS pour 2026 a prévu la reprise de 15 milliards de déficits par la CADES, sans pour l'instant repousser l'échéance de remboursement de la dette sociale au-delà de 2033.

2. Une trajectoire d'amortissement de la dette sociale fragilisée par l'accumulation de déficits sociaux importants

L'amortissement de la dette sociale en 2025 est conforme au rythme prévu en LFSS. L'article 2 du PLACSS 2025 indique que le montant de la dette sociale amorti par la CADES atteint 16,2 milliards en 2025, cohérent avec la cible fixée en LFSS pour 2025.

En 2025, les ressources de la CADES se sont élevées à 18,9 milliards, en diminution par rapport aux exercices précédents du fait de la réduction de la fraction de CSG attribuée à la caisse, passant de 0,6 % à 0,45 %, la différence ayant été affectée à la CNSA.

Aucune nouvelle reprise de dette sociale n'a été effectuée au titre de l'exercice 2025. La loi organique du 7 août 2020 a organisé un programme de transferts à la CADES portant sur 136 milliards entre 2020 et 2024. Ainsi, le dernier transfert a été effectué en 2024. Cette même loi organique a repoussé de 2024 à 2033 l'échéance de remboursement de la dette sociale transférée à la CADES.

Fin 2025, un total de 274,8 milliards a été amorti par la CADES depuis son existence et 121,7 milliards restaient à amortir d'ici 2033.

Évolution de la dette amortie et de la

dette restant à amortir

par la CADES depuis 2018

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport d'activité de la CADES de 2025

Le coût d'emprunt de la CADES est redescendu à 1,86 % fin 2025 (contre 2,11 % un an plus tôt). Cette détente illustre la crédibilité dont bénéficie l'organisme auprès des investisseurs, rassurés par la pérennité de ses revenus. À législation constante, la CADES prévoit de solder définitivement le passif social au cours de l'année 2033 (autour du mois de mai selon le scénario central).

Toutefois, la détérioration continue des comptes sociaux asphyxie la trésorerie de l'ACOSS et fragilise le calendrier d'amortissement de la dette sociale. Depuis l'achèvement en 2024 du programme de reprises de dette par la CADES, l'ACOSS porte directement les déficits cumulés de la sécurité sociale sur les trois derniers exercices dans un contexte où les déficits annuels des régimes obligatoires de base et du FSV devraient se fixer autour de 20 milliards pour les quatre prochains exercices.

Pour alléger la contrainte pesant sur l'ACOSS, la LFSS 2026 a prévu une nouvelle reprise de dette à hauteur de 15 milliards par la CADES. Ce transfert couvre une partie du déficit 2024 de la branche maladie ainsi que les déficits cumulés de la branche vieillesse entre 2021 et 2024. Cette opération n'a pas rendu nécessaire de décaler l'échéance d'amortissement de la dette sociale au-delà de 2033 du fait de marges d'amortissement dégagées par la CADES.

Pour autant, cette opération de transfert de dette de l'ACOSS vers la CADES ne suffit pas à atténuer les contraintes de trésorerie de l'ACOSS. En effet, le besoin de financement de l'ACOSS continuera à augmenter fortement en 2026, sous l'effet de la dégradation des comptes sociaux. Le besoin de trésorerie en cours d'année pourra atteindre 80 milliards. Ainsi, la LFSS pour 2026 relève à nouveau le plafond d'emprunt de l'ACOSS, le portant à 83 milliards, un montant proche du plafond fixé à 95 milliards pendant la crise sanitaire.

Cette situation est particulièrement préoccupante. Certes, l'allongement de la maturité de la dette sociale - par les transferts de l'ACOSS vers la CADES - permet de réduire le coût des intérêts. Pour autant, de nouveaux transferts à la CADES risquent d'allonger le calendrier d'amortissement de la dette sociale. Il est impératif de documenter une trajectoire de retour à l'équilibre des comptes avant tout nouveau transfert de dette sociale à la CADES.

Ainsi, le rapporteur pour avis insiste sur la nécessité de mettre en oeuvre une trajectoire crédible de redressement financier de la sécurité sociale. Le déficit doit être ramené en dessous de la capacité d'amortissement annuelle de la CADES pour interrompre la hausse continue de l'endettement social global.

C. MALGRÉ DES PROGRÈS EN MATIÈRE DE CERTIFICATION DES COMPTES, DES FRAGILITÉS PERSISTENT

1. Une situation patrimoniale fragilisée par la dette sociale

L'article 3 du PLACSS pour 2025 vise l'approbation par le Parlement d'un rapport annexé, établi au 31 décembre 2025, « retraçant la situation patrimoniale des régimes obligatoires de base et des organismes concourant à leur financement, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit et décrivant les mesures prévues pour l'affectation des excédents ou la couverture des déficits, tels qu'ils sont constatés dans les tableaux d'équilibre relatifs à l'exercice 2024 figurant à l'article 1er ».

Ce rapport annexé au PLACSS comporte un tableau représentant la situation patrimoniale de la sécurité sociale au 31 décembre 2025. Pour l'année 2025, ce rapport fait état d'un actif et d'un passif de 195,7 milliards contre 198,5 milliards l'année précédente.

Situation patrimoniale simplifiée de la sécurité sociale en 2025

(en milliards d'euros)

|

Actif |

Passif |

||

|

Immobilisations |

7,5 |

Fonds propres |

- 99,7 |

|

|

|

dont réserves des ROBSS |

4,9 |

|

s.o. |

|

dont réserves du FRR |

14,4 |

|

|

|

dont report à nouveau |

- 138,9 |

|

|

|

Provisions pour risques et charges |

18,4 |

|

Actif financier |

70,7 |

Passif financier |

195,2 |

|

dont val. mobilières et placements |

70,7 |

dont titres de l'ACOSS |

57,5 |

|

dont encours bancaire |

52,5 |

dont titres de la CADES |

129,6 |

|

dont créances financières |

15,4 |

dont dettes bancaires |

6,6 |

|

Actif circulant |

2,8 |

Passif circulant |

81,8 |

|

dont créances de prestations |

117,5 |

dont dettes en prestations |

41 |

|

dont créances de cotisations et ITN |

11,1 |

dont charges à payer en cotisations |

40,9 |

|

dont produits à recevoir |

8,5 |

dont dettes envers des pers. pub. |

20,8 |

|

dont créances sur des pers. pub. |

72,3 |

dont autres passifs |

14,7 |

|

Total de l'actif |

195,7 |

Total du passif |

195,7 |

Source : commission des finances du Sénat d'après le RALFSS de la Cour des comptes

Par analogie avec le compte général de l'État, le montant des fonds propres correspond à la situation nette des entités entrant dans le champ des LFSS. Ces fonds propres atteignent - 99,7 milliards fin 2025, soit une dégradation de 6,3 milliards par rapport à l'exercice précédent. Cette dégradation s'explique par le niveau élevé du déficit des régimes de base et du FSV, fixé à 21,6 milliards en 2025.

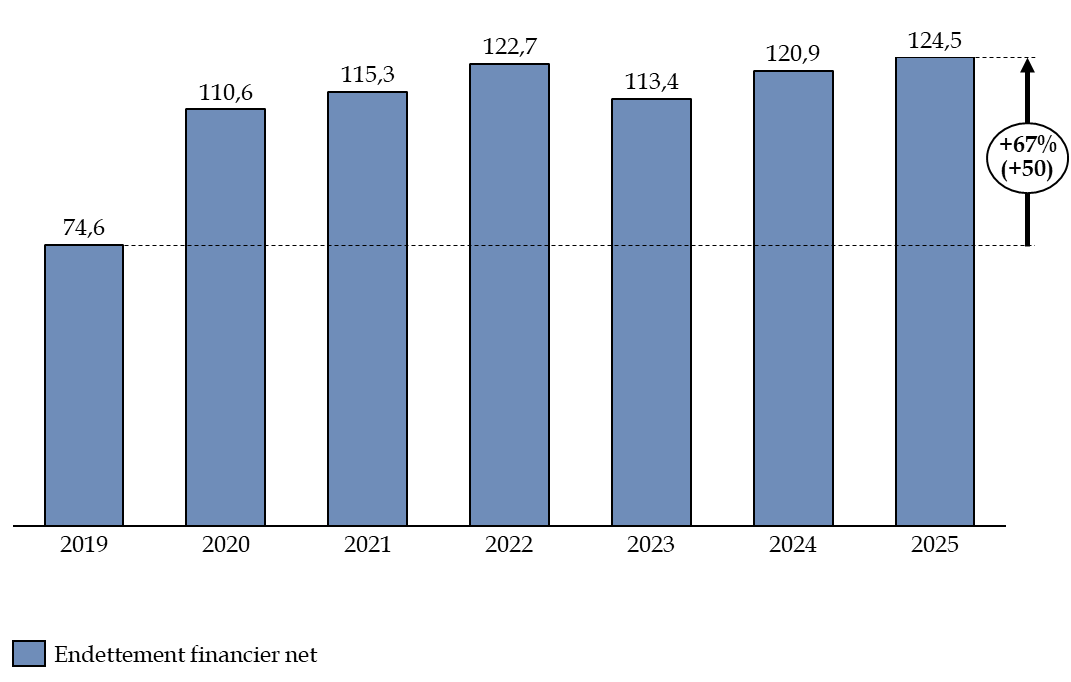

La dette financière nette de la sécurité sociale, correspondant à la différence entre le passif financier (195,2 milliards) et les actifs financiers (70,7 milliards), atteint 124,5 milliards fin 2025, soit une hausse de 3,5 milliards par rapport à l'exercice précédent.

Cette hausse s'explique par l'augmentation de l'endettement financier du régime général porté majoritairement par l'ACOSS. Cette situation reflète l'augmentation des dettes financières de l'ACOSS en lien avec la dégradation du solde des branches du régime général et de la CNRACL. L'encours de dettes financières porté par l'ACOSS atteint 57,5 milliards fin 2025, contre 39,3 milliards fin 2024. Ainsi, la diminution de l'endettement financier net de la CADES entre 2024 et 2025 (- 21,6 milliards) est annulé par la dégradation de la situation de l'ACOSS.

L'endettement financier net de la sécurité sociale a augmenté de 50 milliards depuis 2019, soit + 67 %.

Évolution de l'endettement financier net de la sécurité sociale depuis 2019

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport de la Commission des comptes de la sécurité sociale sur les résultats 2025 et les prévisions pour 2026, mai 2026

2. Une meilleure fiabilité des comptes en 2025 malgré la persistance d'anomalies significatives

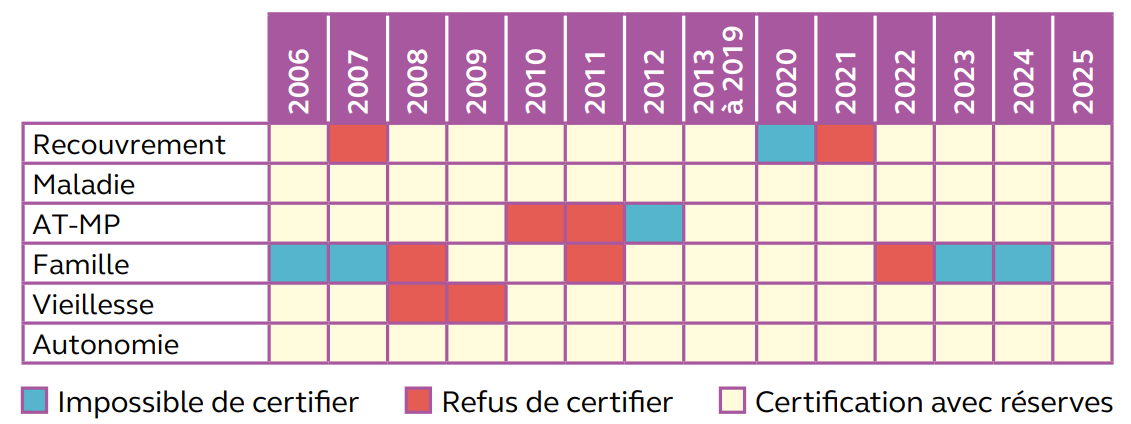

Pour l'exercice 2025, la Cour des comptes a certifié avec réserves l'ensemble des comptes des branches du régime général ainsi que les comptes de l'activité de recouvrement.

Opinions de certification des comptes du régime général depuis 2006

Source : Cour des comptes, RALFSS, mai 2026

Le rapporteur pour avis note que la certification des comptes de la branche famille constitue la principale évolution de l'exercice 2025. En effet, la Cour n'avait pas certifié les comptes de la branche famille entre 2022 et 2024.

La progression de la fiabilité des données a permis de lever cette impossibilité de certifier. La mise en oeuvre de la solidarité à la source, progressivement mise en place depuis 2024, explique cette évolution. Le dispositif relatif aux ressources mensuelles (DRM) a été mis en place en 2025. Le DRM sécurise les déclarations de ressources des allocataires du revenu de solidarité active (RSA) et de la prime d'activité, permettant de limiter les erreurs de déclaration et le versement d'indus. La Cour considère que le versement des prestations est davantage sécurisé, justifiant de certifier les comptes de la branche famille.

La certification des comptes des branches et des caisses nationales du régime général, opérée par la Cour des comptes depuis 2005, a permis de renforcer la rigueur des pratiques comptables. Ainsi, le nombre d'anomalies significatives relevé par la Cour des comptes est passé de 10 en 2021 à 2 en 2025.

La première anomalie significative concerne les comptes de l'activité de recouvrement de l'exercice 2025. Elle résulte de l'incapacité technique à appliquer strictement le principe des droits constatés pour une partie des impôts et taxes recouvrés par l'État et affectés à la sécurité sociale. En raison des limites des applications de gestion de l'administration fiscale, ces recettes ne peuvent être rattachées à la date de leur fait générateur. Ce décalage empêche l'ACOSS de comptabiliser et de notifier sur le bon exercice environ 1 milliard de créances, 0,7 milliard de dépréciations et 0,4 milliard de provisions pour risques. Cette défaillance affecte directement la régularité et la sincérité des états financiers des branches du régime général, ainsi que ceux d'organismes attributaires tels que la CADES et le Fonds de solidarité vieillesse (FSV).

Une deuxième anomalie porte sur les comptes des branches maladie et AT-MP. Elle résulte d'une application défaillante du principe comptable des droits constatés sur deux types d'opérations spécifiques. En premier lieu, les séjours hospitaliers facturés à l'activité qui ne sont pas achevés à la clôture de l'exercice annuel ne font l'objet d'aucune provision, ce qui ampute mécaniquement l'exhaustivité des charges et des passifs enregistrés au bilan. En second lieu, les recettes issues des « recours contre tiers » (qui s'élèvent au total à 0,5 milliard) manquent parfois de certitude juridique ou sont rattachées à la mauvaise année comptable. Selon la Caisse nationale de l'assurance maladie (CNAM), ce rattachement imparfait fausse les comptes à hauteur de 171 millions de créances indûment inscrites en 2025, une anomalie en aggravation par rapport aux 113 millions constatés lors de l'exercice précédent.

Par ailleurs, la Cour des comptes relève une dégradation des indicateurs de contrôle interne. Les vérifications sont insuffisamment exhaustives : 95 % des versements de la branche autonomie (40 milliards) ainsi que les dépenses de séjours hospitaliers (54 milliards) ne sont pas couverts par les vérifications par échantillon. La comparaison entre les estimations de fraude et les montants détectés fait apparaître des écarts : les montants sanctionnés atteignent 3,4 milliards pour le travail dissimulé, contre 5,3 milliards estimés, et 0,5 milliard pour les prestations familiales contre 4,3 milliards estimés. Le recouvrement des indus frauduleux s'établit à 53 % pour l'assurance maladie et la branche famille, et à 8 % pour le travail dissimulé.

Si le rapporteur pour avis note les progrès réalisés en matière de certification des comptes, il insiste sur l'importance de la lutte contre la fraude sociale et recommande d'intégrer aux vérifications par échantillon les pans de dépenses non couverts actuellement.

3. Des transferts entre branches difficiles à suivre, qui nuisent à la transparence des comptes

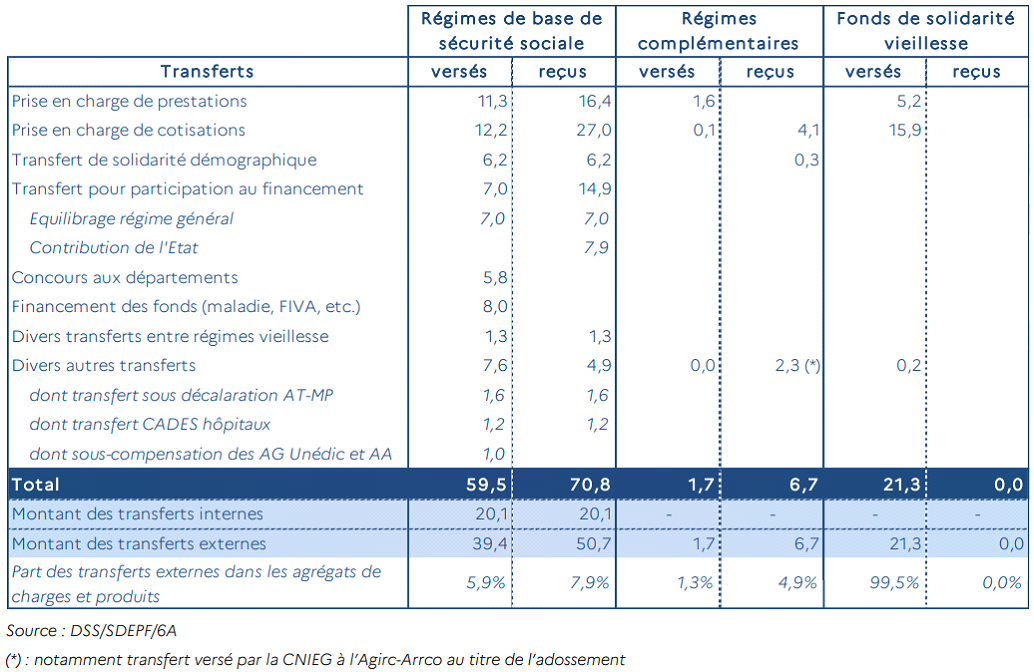

Les régimes de sécurité sociale échangent des masses financières entre eux, ainsi qu'avec d'autres organismes.

En 2025, les régimes obligatoires de base de la sécurité sociale ont versé 59,5 milliards de transferts et ont reçu 70,8 milliards de transferts à leur tour. Ces transferts poursuivent plusieurs objectifs :

- assurer un équilibre comptable entre des régimes qui sont intégrés financièrement. Par exemple, les régimes de base de sécurité sociale ont bénéficié de 14,9 milliards de transferts pour équilibrer leurs comptes en 2025, dont 7,9 milliards versés par l'État qui incluent 2,6 milliards de dotation d'équilibre à certains régimes spéciaux de retraite et 5 milliards versés à la Caisse nationale d'assurance vieillesse (CNAV) pour lui financer l'équilibrage des régimes spéciaux ;

- confier le financement d'une prestation d'un organisme à un autre. Par exemple, la branche famille finance à la branche maladie une part des indemnités journalières (IJ) maternité et la totalité des IJ paternité, ce qui induit un transfert de 2,7 milliards en 2025 ;

- prendre en charge les cotisations de catégories particulières d'affiliés. Par exemple, la CNAF et la CNSA financent des cotisations retraite au titre de l'assurance vieillesse des aidants ou des parents au foyer, les conduisant à verser à la branche vieillesse 5,6 milliards en 2025.

L'ensemble de ces transferts sont retracés selon leurs objectifs par la Commission des comptes de la sécurité sociale (CCSS) dans son rapport annuel sur les comptes de la Sécurité sociale.5(*)

Panorama des flux financiers selon leur nature en 2025

(en milliards d'euros)

Source : rapport de la Commission des comptes de la sécurité sociale sur les résultats 2025 et les prévisions pour 2026, mai 2026

La CCSS indique que le solde des transferts s'établit à 11,3 milliards en 2025. Ainsi, les régimes de base de la sécurité sociale reçoivent plus de transferts qu'ils n'en versent.

L'article 1er du PLACSS pour 2025 ne fait pas apparaître les soldes des branches de la sécurité sociale avant et après les transferts financiers. La difficulté à suivre ces transferts financiers alimente le manque de transparence des comptes sociaux. Ainsi, le rapporteur pour avis recommande que l'article 1er du PLACSS fasse apparaître les soldes des branches des régimes obligatoire de base de la sécurité sociale avant et après transferts financiers.

II. DES RECETTES QUI RALENTISSENT DANS UN CONTEXTE MACROÉCONOMIQUE DÉGRADÉ

A. DES RECETTES CONFORMES AUX PRÉVISIONS ET MOINS DYNAMIQUES QUE LES ANNÉES PRÉCÉDENTES

1. Une exécution conforme aux prévisions en 2025

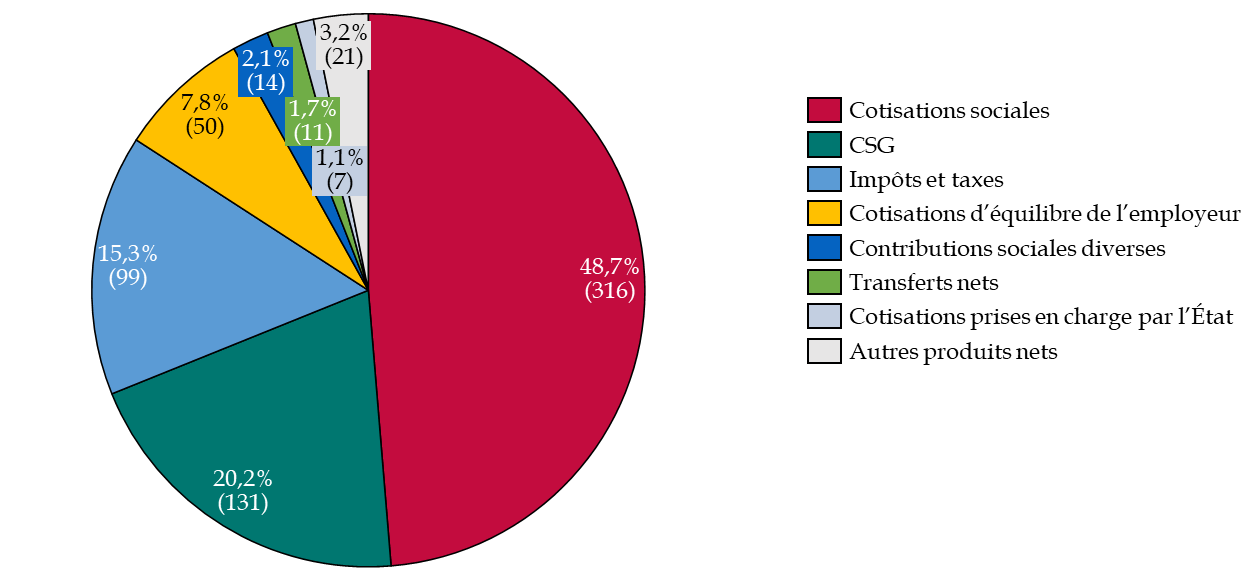

Le total des recettes de la sécurité sociale atteint 644,4 milliards en 2025. Ces recettes reposent sur :

- les cotisations sociales qui représentent 48,7 % des recettes en 2025, pour un montant total de 316 milliards ;

- la contribution sociale généralisée (CSG) qui représente 20,2 % des recettes, soit un total de 131 milliards ;

- des taxes et impôts qui représentent 15,3 % des recettes soit 99 milliards. Il s'agit essentiellement d'une fraction de la taxe sur la valeur ajoutée (TVA) (49,6 milliards) et de la taxe sur les salaires (17,8 milliards).

Répartition des recettes des régimes de bases et du FSV par catégorie en 2025

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport de la Commission des comptes de la sécurité sociale sur les résultats 2025 et les prévisions pour 2026, mai 2026

Le rapporteur pour avis souligne une amélioration globale de la cohérence entre prévision et exécution en 2025. Le montant des recettes encaissées (644,4 milliards) est conforme aux prévisions de la LFSS pour 2025 (644,3 milliards). Cette amélioration des prévisions marque une différence avec l'exercice précédent, lors duquel un écart négatif de 4,2 milliards entre les recettes exécutées et prévues avait été constaté.

2. Une croissance des recettes moins importante que les années précédentes

La croissance des recettes sociales est de 2,6 % en 2025, moins dynamique qu'en 2024 (4,6 %) et en 2023 (4,8 %), en lien avec le reflux de l'inflation observé la même année.

En premier lieu, cette évolution s'explique par une croissance modérée du PIB en valeur (+ 2,1 %). Ainsi, les recettes de TVA ont quasiment stagné, en lien avec une consommation des ménages atone (+ 0,4 %) en volume. De plus, la Cour des comptes souligne que la composition de la croissance économique, portée par le commerce extérieur et les dépenses publiques, a été défavorable aux recettes sociales.

En second lieu, la masse salariale du secteur privé a été moins dynamique en 2025 (+ 1,8 % après + 3,3 % en 2024) ce qui a ralenti la croissance des recettes de cotisations sociales (+ 3,8 % après + 4,5 % en 2024) et de CGS (+ 2,2 % après + 6,2 % en 2024). La croissance des cotisations sociales est restée supérieure à la croissance de la masse salariale du secteur privé du fait du recul des allègements généraux (- 3,0 %) sous l'effet des précédentes LFSS. Le ralentissement de la CSG s'explique également par le contrecoup de l'effet de périmètre de 2024 (transfert de CSG de la CADES à la CNSA) et par la moindre revalorisation des pensions de retraites en 2025 par rapport à 2024.

Enfin, les recettes ont augmenté de façon relativement homogène entre les différentes branches.

Seules les branches maladie et vieillesse connaissent une hausse de leurs recettes (+ 3,1 %) supérieure à la dynamique globale (+ 2,6 %).

Recettes prévues et réalisées selon les branches

(en milliards d'euros et en pourcents)

|

|

Réalisé 2024 |

LFSS 2025 |

Réalisé 2025 |

Écart à la prévision 2025 (valeur absolue) |

Écart entre les recettes réalisées entre 2024 et 2025 (en %) |

|

Maladie |

239,2 |

246,4 |

246,7 |

0,3 |

3,1 % |

|

AT-MP |

16,9 |

17,1 |

17,2 |

0,1 |

1,8 % |

|

Vieillesse |

288,2 |

296,6 |

297 |

0,4 |

3,1 % |

|

Famille |

58,9 |

59,9 |

59,7 |

-0,2 |

1,4 % |

|

Autonomie |

41,2 |

41,9 |

41,9 |

0 |

1,7 % |

|

FSV |

21,6 |

22,1 |

21,8 |

- 0,3 |

0,9 % |

|

Toutes branches y.c. FSV |

627,8 |

644,3 |

644,4 |

0,1 |

2,6 % |

Source : commission des finances du Sénat, d'après le RALFSS 2026 de la Cour des comptes

La structure des recettes des branches varie selon le risque couvert, ce qui affecte l'évolution des ressources de chaque branche :

- la branche AT-MP repose sur le principe d'indemnisation par les employeurs, qui avait été fixé en 1898 et retenu en 1945. Son financement repose à 90 % sur des cotisations sociales patronales ;

- les branches maladie et famille, dont les prestations ont été progressivement universalisées sans exigence contributive, sont financées par des cotisations sociales (34 % et 58 %) et par l'impôt (53 % et 35 %) ;

- la branche retraite repose sur un principe contributif, d'où l'importance des financements par les cotisations sociales, salariales et patronales (32 %) ; mais la création du minimum vieillesse, depuis devenu l'Allocation de solidarité pour les personnes âgées (ASPA), a justifié un financement par la CSG (7 %). De même, les déséquilibres structurels de certains régimes spéciaux ont rendu nécessaire un financement par l'État, via la mission « Régimes sociaux et de retraites » du budget général ;

- enfin, la branche autonomie constitue à ce jour la seule branche de la sécurité sociale à être entièrement financée par des impositions de toute nature, principalement la CSG (88 %).

B. DES RECETTES QUI PROGRESSERAIENT AU MÊME RYTHME EN 2026

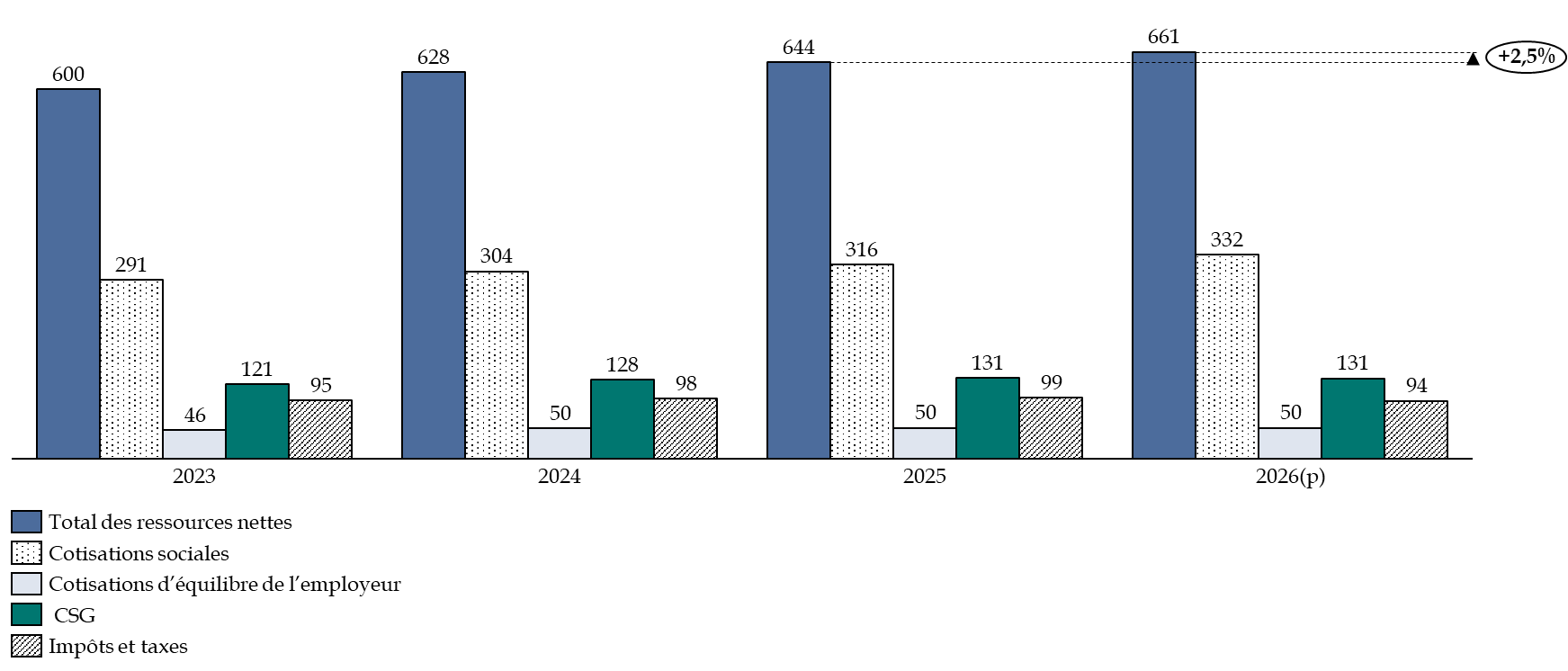

Selon les prévisions de la commission des comptes de la sécurité sociale (CCSS), les recettes de la sécurité sociale progresseront de 2,5 % en 2026, atteignant 660,8 milliards.

Les mesures nouvelles auraient un impact favorable de 6,7 milliards (estimation de la Cour des comptes) et la contribution des cotisations sociales augmenterait (+ 2,5 points après + 1,8 point en 2025).

Évolution des recettes de la sécurité sociale entre 2021 et 2026

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport de la Commission des comptes de la sécurité sociale sur les résultats 2025 et les prévisions pour 2026, mai 2026

En premier lieu, s'agissant des recettes nouvelles, la LFSS pour 2026 prévoit :

- de relever le taux de CSG de 9,2 % à 10,6 % pour une partie des produits d'épargne financière, pour un rendement estimé à 1,2 milliard ;

- d'instaurer une contribution sur les organismes complémentaires, pour un rendement de 1 milliard ;

- des transferts de l'État de 4 milliards, via une hausse de la TVA transférée (+1,4 milliard) et via une compensation au titre d'exonérations spécifiques, notamment celles sur les heures supplémentaires, pour 2,6 milliards.

En outre, la sécurité sociale bénéficierait de recettes supplémentaires au titre du gel du barème des allègements généraux, décidé en juin 2026 pour 2,2 milliards.

En second lieu, les produits des cotisations sociales augmenteraient du fait de la mise en place au 1er janvier 2026 de la réduction générale dégressive unique (RGDU). Prévue par la LFSS pour 2025, la RGDU unifie les dispositifs d'allègements généraux de cotisations patronales qui s'appliquaient aux bas salaires du secteur privé. L'augmentation du produit des contributions sociales est également due à la réforme de l'assiette des travailleurs non-salariés (indépendants et exploitants agricoles), dont le mécanisme abaisse leurs taux de CSG tout en compensant cette baisse par une hausse mécanique de leurs taux de cotisations sociales. Enfin, les cotisations du secteur public progressent sous l'effet de mesures relevant les cotisations patronales, avec une hausse de 3 points du taux vieillesse pour la CNRACL (collectivités et hôpital) et de 4 points pour l'État employeur.

À l'inverse, les recettes de CSG reculeraient en 2026 (0,3 % après 2,2 %) sous l'effet de la réforme de l'assiette des travailleurs indépendants et des exploitants agricoles. De même, les recettes d'impôts, taxes et contributions sociales diverses diminueraient de 3,1 % en 2026, une évolution imputable à une mesure réaffectant massivement la part de TVA de la branche maladie (CNAM) vers l'ACOSS ; ce transfert de TVA a pour but de compenser le coût de la nouvelle RGDU pour l'Unédic et l'Agirc-Arrco.

III. DIMINUER LES DÉPENSES : UNE NÉCESSITÉ POUR ENRAYER LES DÉFICITS

A. LES DÉPENSES, CONFORMES AUX PRÉVISIONS, SONT ENCORE TROP ÉLEVÉES

En 2025, les dépenses de sécurité sociale ont atteint 666 milliards, marquant une augmentation de 22,9 milliards par rapport à l'exercice 2024, soit + 3,6 %.

Dépenses prévues et réalisées selon les branches

(en milliards d'euros et en pourcents)

|

|

Réalisé 2024 |

LFSS 2025 |

Réalisé 2025 |

Écart à la prévision 2025 (valeur absolue) |

Écart entre les dépenses réalisées entre 2024 et 2025 (en %) |

|

Maladie |

253 |

261,8 |

262,6 |

0,8 |

3,8 % |

|

AT-MP |

16,3 |

17 |

17,4 |

0,4 |

6,7 % |

|

Vieillesse |

293,8 |

304,1 |

304,1 |

0 |

3,5 % |

|

Famille |

57,8 |

59,5 |

58,5 |

- 1 |

1,2 % |

|

Autonomie |

39,9 |

42,6 |

41,8 |

- 0,8 |

4,8 % |

|

FSV |

20,5 |

21,1 |

21,4 |

0,3 |

4,4 % |

|

Toutes branches y.c. FSV |

643,1 |

666,4 |

666 |

- 0,4 |

3,6 % |

Source : commission des finances du Sénat, d'après le RALFSS 2026 de la Cour des comptes

Si cette progression est supérieure à celle observée en 2023 (+ 3,1 %), elle marque une décélération par rapport à la hausse constatée en 2024 (+ 5,3 %). En 2025, les dépenses sont légèrement inférieures à la prévision, à hauteur de 0,4 milliard.

Cette évolution reflète une normalisation progressive de l'inflation (+ 1,8 % en 2024 et + 0,9 % en 2025) et la mise en oeuvre de mesures d'économies dans le cadre de la LFSS pour 2025.

Les prestations légales, qui concentrent 93 % des dépenses (623,8 milliards en 2025), expliquent l'essentiel de cette trajectoire. Leur progression de 3,7 % en 2025 est portée par une évolution spontanée de 3,1 points (notamment démographique) et un effet prix de 1,3 point lié aux revalorisations. En revanche, les mesures d'économies adoptées en LFSS ont réduit cette croissance de 0,6 point.

En 2026, cette tendance au ralentissement se confirmerait, avec une croissance des dépenses limitée à + 2,7 %. Ce desserrement s'explique par un effet « désinflation » marqué : les revalorisations des prestations, indexées sur l'inflation passée, pèseront moins lourdement sur les comptes (1,0 % pour les prestations autres que les pensions), tandis que les économies de la LFSS pour 2026, à hauteur de 5,8 milliards, sur l'ONDAM devraient freiner la dépense.

B. LA BRANCHE MALADIE : UN ONDAM RESPECTÉ EN 2025 MAIS UNE TRAJECTOIRE QUI RESTE À INFLÉCHIR

1. Un ONDAM sous-exécuté pour la première fois depuis 2020

Les dépenses de la branche maladie ont atteint 262,6 milliards en 2025, en hausse de 3,8 % par rapport à 2024.

Les dépenses de la branche maladie reposent en grande partie sur l'Objectif national des dépenses d'assurance maladie (ONDAM), qui comprend 80 % des dépenses de l'assurance maladie, mais intègre d'autres éléments, tels que le fonds d'intervention régional (FIR) et 36 % des dépenses de la branche AT-MP.

Les dépenses relevant de l'ONDAM

L'ONDAM est voté chaque année par le Parlement en loi de financement de la sécurité sociale et vise à encadrer l'évolution des dépenses publiques de santé. Il est conçu comme un objectif à ne pas dépasser, sans constituer un plafond au sens strict.

L'ONDAM intègre les prestations légales en nature d'assurance maladie et d'accident du travail, les dotations aux établissements de santé et médicosociaux et les rémunérations forfaitaires des professionnels de santé. Il n'inclut pas les indemnités journalières maternité et paternité, les pensions d'invalidité, ni les rentes d'accidents du travail-maladies professionnelles. Les dépenses sont diminuées par les remises versées par les entreprises pharmaceutiques sur les prix publics des médicaments en fonction des volumes vendus.

L'ONDAM comprend six sous-objectifs :

- soins de ville ;

- établissements de santé ;

- établissements et services médico-sociaux pour personnes âgées, établissements et services médico-sociaux pour personnes en situation de handicap ;

- fonds d'intervention régional (FIR) ;

- soutien national à l'investissement ;

- autres prises en charge.

Source : commission des finances du Sénat d'après la Cour des comptes

L'ONDAM, fixé à 265,9 milliards en LFSS pour 2025, a fait l'objet d'une sous-exécution de 0,5 milliard en 2025.

Le rapporteur pour avis note que l'ONDAM a été respecté pour la première fois depuis 2020.

Toutefois, ce résultat a été obtenu grâce au déclenchement d'une alerte en juin 2025 et à la mise en oeuvre de mesures d'économies d'urgence de 5,1 milliards, dont 1,2 milliard supporté par les établissements de santé et médico-sociaux.

Exécution de l'ONDAM 2025 par sous-objectif

(en milliards d'euros et en pourcents)

|

Sous-objectif |

Objectif initial (LFSS 2025) |

Objectif rectifié (LFSS 2026) |

Objectif constaté (mars 2026) |

Écart LFSS 2025 |

Écart LFSS 2026 |

|

Soins de ville |

113,2 |

113,9 |

113,7 |

0,5 |

- 0,3 |

|

Établissements de santé |

109,6 |

109,5 |

109,4 |

- 0,3 |

- 0,1 |

|

Établissements et services pour personnes âgées |

17,6 |

17,4 |

17,3 |

- 0,3 |

- 0,1 |

|

Établissements et services pour personnes handicapées |

15,7 |

15,6 |

15,6 |

- 0,2 |

0 |

|

FIR et SNI |

6,3 |

6,1 |

6,1 |

- 0,2 |

0 |

|

Autres prises en charge |

3,4 |

3,3 |

3,3 |

- 0,1 |

0 |

|

ONDAM |

265,9 |

265,9 |

265,4 |

- 0,5 |

- 0,5 |

Source : Cour des comptes, d'après la direction de la sécurité sociale

Entre l'objectif initial fixé par la LFSS pour 2025 et l'objectif rectifié par la LFSS 2026, l'ONDAM 2025 est identique, à l'exception de mouvements entre sous-objectifs.

Le sous-objectif « soins de ville » a été particulièrement dynamique, avec une hausse de 3,5 %, soit un dépassement de 0,5 milliard par rapport à la LFSS. Cette hausse est notamment portée par l'augmentation de 5,3 % des dépenses de produits de santé et une nouvelle hausse des dépenses liées aux indemnités journalières (+ 4,6 %) qui représentent 17,8 milliards de dépenses pour les branches maladie et AT-MP.

En 2024 le dépassement de l'ONDAM était entièrement imputable aux soins de ville, ce qui montre la difficulté à piloter ces dépenses qui manquent de mécanismes de régulation.

La branche maladie deviendrait en 2026 le premier moteur de la hausse des dépenses (+ 1,3 point de contribution), les prestations relevant de l'ONDAM restant particulièrement dynamiques malgré les objectifs d'économies.

2. Une trajectoire à infléchir de toute urgence

L'ONDAM en 2025 était peu ambitieux : en hausse de 3,4 % par rapport à l'année précédente, ce qui est trop élevé au regard de la progression des recettes de la sécurité sociale (2,7 % au total et 3,1 % pour la branche maladie).

La Cour des comptes6(*) souligne que : « La croissance de l'ONDAM en 2025 a ainsi été supérieure d'environ 1,4 point à celle du PIB. Hors années de crises de 2009 et 2020 pour lesquelles le PIB avait baissé, un tel écart n'avait jamais été observé au cours des vingt dernières années. L'écart sur les années 2020-2024 était en moyenne de 1,1 point ».

Par ailleurs, comme le relève la Cour des comptes, les dépenses de l'ONDAM sont majorées par le déficit des hôpitaux. En 2025, ce dernier s'établit à 2,6 milliards en 2025. Il s'agit d'un point d'alerte majeur, qui appelle à des mesures de correction importantes pour tenter de contenir le déficit des hôpitaux.

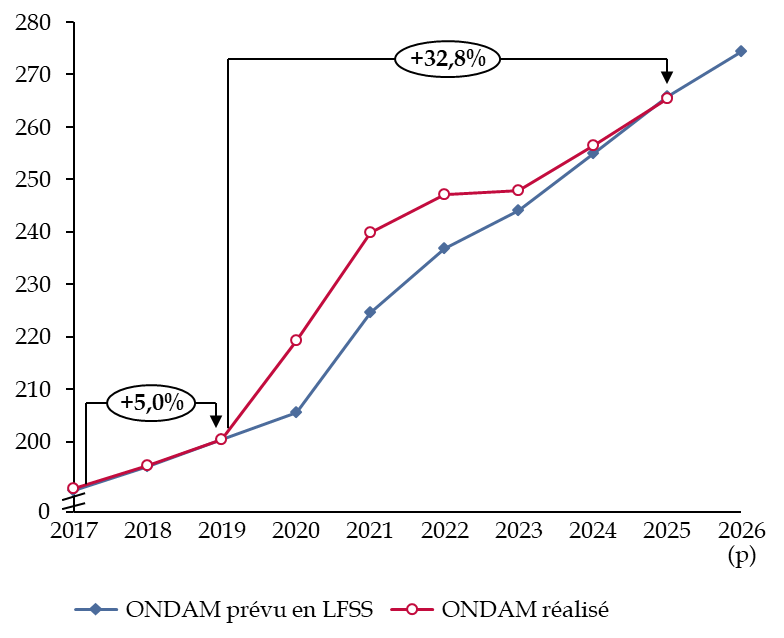

Une hausse de près de 33 % des dépenses sous ONDAM a eu lieu entre 2019 et 2025. Cette hausse des dépenses sous ONDAM est largement responsable de l'augmentation du déficit de la sécurité sociale.

La progression annuelle moyenne dépasse celle du PIB en valeur entre 2019 et 2025 (4,7 % contre 3,3 %). Or, une croissance de l'ONDAM qui dépasse celle du PIB en valeur entraîne mécaniquement un creusement du déficit de la sécurité sociale.

Entre 2019 et 2025, l'écart cumulé atteint 18,7 milliards, un montant comparable à la hausse du déficit des branches qui portent l'ONDAM sur la période (17,5 milliards).

Le rapporteur pour avis signale que la principale explication de cet écart entre croissance de l'ONDAM et croissance du PIB résulte du Ségur de la santé. Mis en oeuvre à partir de 2020, le Ségur de la santé a consisté en une vaste concertation nationale sur le système de santé. Cette concertation a abouti à la signature d'accords prévoyant principalement des mesures de revalorisation salariale pour les professionnels de santé. Les mesures pérennes du Ségur de la santé représentent 12 milliards qui n'ont pas été financés. En dehors des mesures pérennes du Ségur, la croissance des dépenses de l'ONDAM atteint 3,8 % par an sur la période, contre 4,7 % en incluant les mesures du Ségur.

Évolution des dépenses de l'ONDAM entre 2017 et 2026

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes et la commission des comptes de la sécurité sociale

La hausse de ces dépenses est amenée à se poursuivre ; la LFSS pour 2026 prévoit une progression annuelle de l'ONDAM de 2,9 % jusqu'en 2029. Les mesures sous-jacentes permettant de tenir cette trajectoire ne sont pas documentées.

La Cour des comptes souligne que : « Dans un tel scénario, l'ONDAM progresserait au rythme de la croissance économique mais cela ne permettrait pas de résorber les déficits de l'assurance maladie qui, dans le scénario annexé à la LFSS pour 2026, passerait de 13,8 Md€ en 2026 à 17,7 Md€ en 2029. »7(*).

Le rapporteur pour avis signale que la croissance des dépenses de l'ONDAM fait peser un risque sur le financement de la sécurité sociale et doit être contenue par des mesures d'économie.

C. UNE BRANCHE VIEILLESSE SOUS TENSION MALGRÉ LE REFLUX DE L'INFLATION

1. Une hausse des dépenses malgré le reflux de l'inflation

Les dépenses de retraite prises en compte par les LFSS se limitent aux régimes obligatoires de base de la sécurité sociale (ROBSS) et au FSV, excluant notamment les subventions d'équilibres versées par l'État (v. infra) et les régimes complémentaires. Ainsi, d'après le Conseil d'orientation des retraites8(*), la totalité des dépenses de retraite représente 422 milliards, soit 14,1 % du PIB et 24,3 % des dépenses publiques.

Les dépenses des régimes obligatoires de base vieillesse ont atteint 304 milliards en 2025, soit une hausse de 3,5 % par rapport à 2024.

Cette progression est plus modérée qu'en 2024 (+ 6,9 %), car la revalorisation des pensions de retraite a été moindre en 2025 (+ 2,2 %) par rapport à 2024 (+ 5,3 %), sous l'effet du reflux de l'inflation.

Revalorisation des pensions de retraite

Source : commission des comptes de la sécurité sociale, Résultats 2025, prévisions 2026 (juin 2026)

Néanmoins, le déficit de la branche vieillesse s'est aggravé pour atteindre 7,1 milliards, du fait notamment de la dynamique de la masse salariale ayant freiné les recettes (v. supra).

La réforme des retraites de 2023 génère un gain net de 0,8 milliard en 2025 pour le régime général, mais cet impact reste insuffisant pour absorber la dynamique démographique et le coût de la pension moyenne.

Concernant la CNRACL, les tensions financières demeurent. Le relèvement du taux de cotisation employeur de trois points par an entre 2025 et 2028 est désormais engagé pour tendre vers l'équilibre en 2028. La soutenabilité à moyen terme du régime reste menacée par la dégradation du rapport cotisants /pensionnés, passé de 1,5 en 2022 à 1,3 en 2025, la projection étant inférieure à 1 après 2035.

2. Une présentation des dépenses publiques pour les retraites à revoir

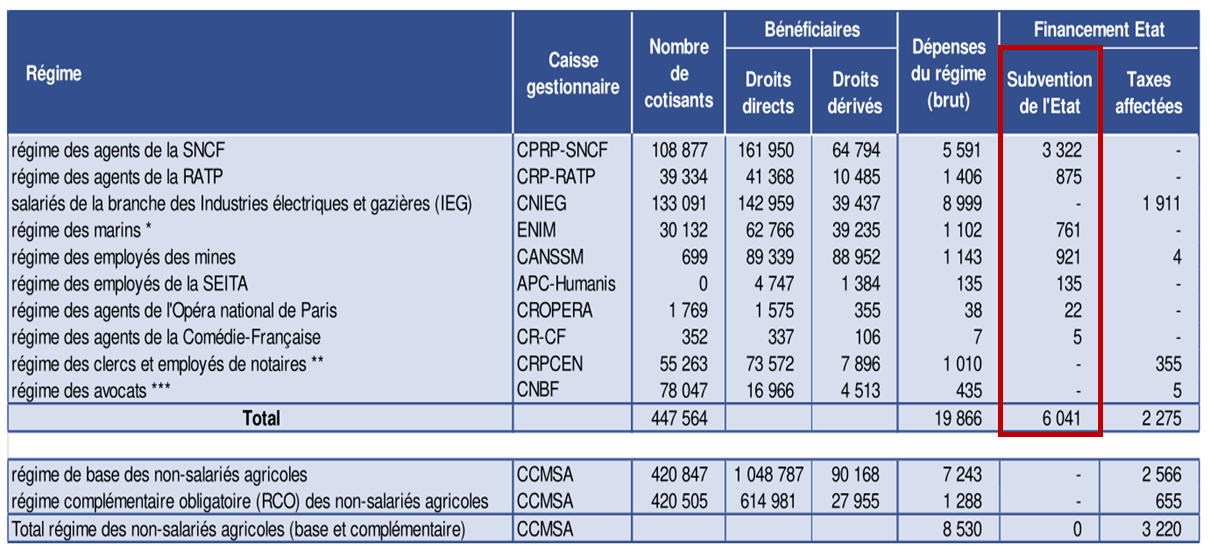

Le financement de la plupart des régimes de base de retraite ne repose pas exclusivement sur les cotisations mais sur une subvention versée par l'État, qui s'élève à 6 milliards fin 2024, afin d'équilibrer les régimes spéciaux et de retraite9(*). Cette subvention d'équilibre se décline comme décrit par le tableau ci-dessous.

Financement de l'État

en 2024 vers les régimes spéciaux

et autres

régimes, hors CAS Pensions

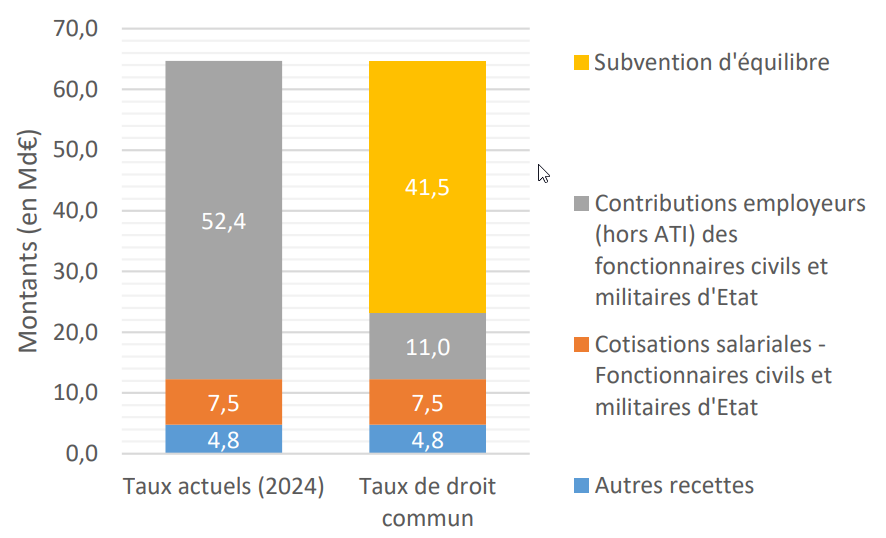

(en millions d'euros)

* La subvention indiquée pour le régime n'intègre pas 39 M€ de prise en charge de cotisations retraite par le programme 205 du budget général

** Les taxes affectées à la CRPCEN (355 M€) correspondent à la taxe sur les émoluments

*** Les taxes affectées à la CNBF (4,7 M€) correspondent aux droits de plaidoiries.

Source : Rapport sur les pensions de retraites de la fonction publique, annexé au projet de loi de finances pour 2026

De plus, les pensions de retraite des fonctionnaires civils et militaires de l'État sont retracées au sein d'un compte d'affectation spécial (CAS), le CAS Pensions, qui doit être équilibré à tout moment, comme le précise la loi organique relative aux lois de finances (LOLF).

Pour permettre cet équilibre, les taux de contribution « employeur » de l'État sont fixés à 78,28 % pour les civils et 126,07 % pour les militaires en 2025. La hausse du taux de contribution « employeur » est la seule manière d'assurer le respect de cet équilibre lorsque le CAS Pensions manque de recettes. Cette présentation nuit à la lisibilité des comptes publiques puisqu'elle ne distingue pas quelle part correspond à une contribution employeur comparable au droit commun et quelle part correspond à une subvention d'équilibre de l'État.

Ainsi, en appliquant le taux de 16,58 % du régime général, le total des contributions de l'État atteindrait 11 milliards, contre 52,4 milliards selon la présentation en vigueur pour le CAS Pensions. La Subvention requise pour équilibrer le CAS Pensions s'élèverait à 41,5 milliards, soit 64,1 % des recettes du CAS. Un même système est utilisé pour le régime des fonctionnaires territoriaux et hospitaliers (CNRACL), pour lequel le taux est fixé à 34,65 %10(*).

Recettes 2024 du compte d'affection spéciale « Pensions » en fonction du taux de contribution employeur retenu

(en milliards d'euros)

Source : Rapport sur les pensions de retraites de la fonction publique, annexé au projet de loi de finances pour 2026

Cette présentation de la prise en compte des charges liées aux retraites contribue à masquer le coût réel du système des retraites pour les finances publiques, ce qui constitue un obstacle à la compréhension des équilibres globaux du système. Le rapport du PLF 2026 « Régimes sociaux et de retraites »11(*) explicite également ce dispositif.

Ce mécanisme est désormais présenté dans les documents budgétaires annexés au projet de loi de finances.

Cependant, il est très regrettable que le Parlement ne dispose pas, à ce jour, d'une analyse complète dans un document unique présenté au vote lors de la période budgétaire et portant sur le coût de l'ensemble du système des retraites, tous régimes confondus.

EXAMEN EN COMMISSION

Réunie le mardi 16 juin 2026 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Vincent Delahaye, rapporteur pour avis, sur le projet de loi n° 727 (2025-2026), rejeté par l'Assemblée nationale après engagement de la procédure accélérée, portant approbation des comptes de la sécurité sociale de l'année 2025.

M. Claude Raynal, président. - Nous examinons aujourd'hui le rapport pour avis de notre collègue Vincent Delahaye sur le projet de loi, rejeté par l'Assemblée nationale après engagement de la procédure accélérée, portant approbation des comptes de la sécurité sociale de l'année 2025. Je salue la présence parmi nous de notre collègue, rapporteure générale de la commission des affaires sociales, Élisabeth Doineau.

M. Vincent Delahaye, rapporteur pour avis. - Notre commission s'est saisie pour avis du projet de loi d'approbation des comptes de la sécurité sociale (Placss). Il s'agit du premier budget de notre Nation, plus important que celui de l'État. Le Placss ne fait que constater la situation des comptes de la sécurité sociale et n'a pas vocation à la corriger. Les résultats sont globalement conformes aux prévisions de la loi de financement de la sécurité sociale (LFSS), mais ils poursuivent leur dégradation.

Le déficit de la sécurité sociale a encore augmenté, pour atteindre 21,6 milliards d'euros en 2025. Ce sont 6,3 milliards d'euros de plus qu'en 2024, où le déficit était de 15,3 milliards d'euros. Il s'agit du déficit le plus important depuis 2012 hors période exceptionnelle de la crise sanitaire. Ce déficit est principalement porté par la branche maladie, dont le déficit atteint 15,9 milliards d'euros, et la branche vieillesse, dont le déficit atteint 7,1 milliards d'euros.

En 2025, l'objectif national de dépenses d'assurance maladie (Ondam) a été respecté pour la première fois depuis 2020. Cependant, les dépenses du périmètre de l'Ondam expliquent l'essentiel du déficit de la sécurité sociale ces dernières années. Elles ont augmenté de 33 % entre 2019 et 2025. Sur cette période, la progression annuelle moyenne de l'Ondam, de 4,7 %, dépasse celle du PIB, qui est de 3,3 %, ce qui creuse mécaniquement le déficit. En plus de la hausse tendancielle, cette augmentation des dépenses s'explique notamment par le Ségur de la santé. Les revalorisations salariales décidées à cette occasion ont augmenté les dépenses de 12 milliards d'euros depuis 2020. Ces dépenses supplémentaires n'ont pas été financées et ont alimenté le déficit de la sécurité sociale.

Le déficit des retraites atteint 7,1 milliards d'euros, en hausse de 1,5 milliard d'euros par rapport à 2024. Outre la revalorisation des pensions de 2,2 % cette année - certes moindre que l'année précédente -, ce déficit s'explique par l'augmentation tendancielle du nombre de retraités et par la hausse du montant de la pension moyenne.

Ce déficit alimente la dette. La part de la dette sociale portée sur des échéances de court terme ne cesse d'augmenter : le montant de la dette sociale financée par l'Agence centrale des organismes de sécurité sociale (Acoss) est passé de 34,6 milliards d'euros en 2024 à 59,4 milliards d'euros en 2025. L'Acoss est le gestionnaire de la trésorerie des branches et n'a pas vocation à financer des déficits de nature pérenne. Ce rôle relève de la Caisse d'amortissement de la dette sociale (Cades), tandis que l'Acoss gère la dette à court terme. Or, les déficits de la sécurité sociale devraient encore dépasser 20 milliards d'euros dans les prochaines années - au moins jusqu'en 2029. Si une telle situation perdure, l'Acoss pourrait éprouver des difficultés à lever des ressources sur les marchés financiers. Je précise que ce n'est pas le cas actuellement.

Pour assouplir la gestion de l'Acoss, la LFSS pour 2025 comportait deux mesures : le plafond d'emprunt de l'Acoss a été relevé à 65 milliards d'euros, au lieu de 45 milliards d'euros, et la durée maximale d'emprunt a été allongée à deux ans. Ces souplesses ne sont pas des solutions durables. Pour le moment, la Cades poursuit son calendrier d'amortissement : 16,2 milliards d'euros ont été amortis en 2025 et aucune nouvelle reprise de dette n'a été effectuée en 2025. Cependant, la LFSS pour 2026 a transféré 15 milliards d'euros de l'Acoss à la Cades, sans repousser le délai d'amortissement de la dette sociale au-delà de 2033. Nous ne pourrons pas procéder à de nouveaux transferts sans allonger ce délai.

Certes, l'allongement de la maturité de la dette sociale - par les transferts de l'Acoss vers la Cades - permet de réduire le coût des intérêts. Cependant, ces transferts doivent s'accompagner d'une trajectoire crédible de redressement financier, ce qui n'est pas le cas aujourd'hui. Fin 2025, 275 milliards d'euros de dette sociale avaient été amorti par la Cades depuis sa création et 122 milliards d'euros restaient à amortir d'ici à 2033.

La Cour des comptes a certifié avec réserves les comptes de l'ensemble des branches du régime général et de l'activité de recouvrement, ce qui n'était pas arrivé depuis 2019. La principale évolution en 2025 tient à la certification des comptes de la branche famille, que la Cour ne certifiait plus depuis 2021. La principale raison de ce changement est la mise en oeuvre de la solidarité à la source, qui permet de sécuriser le versement de deux prestations sociales aux enjeux financiers importants : le revenu de solidarité active (RSA) et la prime d'activité.

Pour autant, la Cour note deux anomalies significatives. La première concerne l'impossibilité de rattacher à la date de leur fait générateur les produits d'impôts et de taxes affectés à la sécurité sociale, qui compromet la séparation des exercices. Une seconde anomalie - sans doute un peu plus anecdotique - résulte d'une application défaillante du principe des droits constatés s'agissant des séjours hospitaliers et des recettes tirées des recours contre tiers.

Enfin, des difficultés de lecture des comptes de la sécurité sociale persistent, ce qui rend plus difficile le contrôle parlementaire.

En premier lieu, la présentation du solde des administrations de sécurité sociale (Asso) par l'article liminaire du Placss ne correspond pas à la situation réelle de la sécurité sociale. Le déficit présenté atteint 6,7 milliards d'euros, alors que le déficit de la sécurité sociale est de 21,6 milliards d'euros. Cela s'explique par une différence de périmètre entre celui des Asso et celui retenu par les LFSS. En effet, les Asso intègrent les régimes complémentaires, l'assurance chômage, le fonds de réserve pour les retraites (FRR) et la Cades. Or, la Cades génère structurellement des excédents, puisque son modèle comptable est conçu pour dégager une capacité d'autofinancement destinée à rembourser le capital de la dette. Elle dispose de recettes fiscales garanties - près de 19 milliards d'euros de contribution pour le remboursement de la dette sociale (CRDS) et de contribution sociale généralisée (CSG) - et ses charges se limitent au paiement des intérêts de la dette sociale. L'excédent qu'elle génère, de 15,4 milliards d'euros en 2025, fournit la trésorerie nécessaire à l'amortissement de la dette sociale. Donc, si on retraite les excédents de la Cades au solde des Asso, le déficit passe de 6,7 milliards d'euros à environ 22 milliards d'euros.

La deuxième difficulté de lecture des comptes est liée aux transferts. Les régimes de sécurité sociale échangent des flux financiers importants entre eux et avec d'autres organismes. En 2025, ils ont versé 59,2 milliards d'euros de transferts et en ont reçu pour 70,8 milliards d'euros. Difficile d'y voir clair ! Ces flux visent divers objectifs : assurer un équilibre comptable entre les régimes, confier le financement d'une prestation à un autre organisme, ou encore prendre en charge des cotisations de catégories particulières d'affiliés. Ils représentent des masses financières très importantes et sont difficiles à suivre, malgré nos efforts. L'article 2 du Placss devrait présenter les soldes des branches avant et après transferts, pour que l'on puisse mieux appréhender les grands équilibres du système social.

Enfin, la présentation des dépenses de retraites n'est pas totalement transparente. Les dépenses des régimes de base de retraite et du fonds de solidarité vieillesse (FSV) s'élevaient à 304 milliards d'euros en 2025. Mais, d'après le Conseil d'orientation des retraites (COR), les dépenses de retraite s'élèvent à plus de 420 milliards d'euros si l'on intègre les complémentaires obligatoires et les subventions d'équilibre de l'État.

L'État verse des contributions d'équilibre qui ne sont pas présentées dans un document unique avec l'ensemble des dépenses de retraite. D'abord, l'État verse une subvention d'équilibre aux régimes spéciaux, qui était de l'ordre de 6 milliards d'euros en 2024. Nous ne disposons pas encore du montant exact pour 2025, qui sera présenté dans les documents budgétaires annexés au prochain projet de loi de finances.

Par ailleurs, l'État verse une surcotisation pour les régimes de retraite des fonctionnaires civils et militaires, qui n'est pas présentée comme telle. En effet, le taux de contribution dit « employeur » appliqué aux fonctionnaires civils et militaires dépasse largement le taux de contribution du régime général, puisqu'il atteint 78,28 % pour les civils et 126,07 % pour les militaires. Si l'on alignait le taux de contribution pour les fonctionnaires civils et militaires sur celui du régime général, la contribution de l'État pour équilibrer le compte d'affectation spéciale « Pensions » aurait atteint 41,5 milliards d'euros en 2024.

Un document unique devrait proposer une analyse complète des dépenses de retraite et je pense que Sylvie Vermeillet en conviendra...

Ce Placss témoigne de la dégradation continue des comptes sociaux, même si l'exécution correspond à la prévision pour l'année 2025. Je vous ai exposé mes réserves, qui portent aussi bien sur la dérive du déficit et de la dette que sur le manque de clarté dans la présentation des comptes. Je m'en remets donc à la sagesse de la commission.

Mme Élisabeth Doineau, rapporteure générale de la commission des affaires sociales. - Je remercie le rapporteur pour avis de son travail considérable, car il remet les points sur les i.