B. LES DÉFIS ACTUELS DU SYSTÈME FERROVIAIRE

1. La dérive de la trajectoire financière de SNCF Réseau

Fin 2017, la dette de SNCF Réseau a atteint 46,6 milliards d'euros en norme IFRS. Elle augmente chaque année de deux à trois milliards d'euros. Cette dette résulte essentiellement de décennies de sous-investissement dans le renouvellement du réseau, conduisant à une explosion des dépenses d'exploitation du gestionnaire d'infrastructure 1 ( * ) .

Outre qu'ils ont été mis en place tardivement, les outils prévus par la loi du 4 août 2014 dans ce domaine ont été notoirement insuffisants pour inverser la tendance.

En particulier, le contrat de performance entre l'État et SNCF Réseau a été signé le 20 avril 2017, quelques jours avant les élections présidentielles, malgré un avis très critique de l'Arafer et l'opposition des membres de votre commission , qui s'était réunie à ce sujet la veille de cette signature. Ce contrat prévoit une trajectoire financière aboutissant à un niveau d'endettement de 63 milliards d'euros en 2026 , en augmentation de presque 40 % par rapport à fin 2016, un chiffre qui s'appuie en outre sur des hypothèses très optimistes. Le décret relatif à la règle d'or a aussi tardé à paraître, puisqu'il a été signé le 30 mars 2017.

Le rapport prévu par la loi du 4 août 2014 au sujet de la dette et remis par le Gouvernement le 19 septembre 2016 n'a pas réglé cette question et l'a renvoyée à la révision du contrat de performance entre l'État et SNCF Réseau.

2. La maîtrise des coûts de production du groupe public ferroviaire

Les coûts de production du groupe public ferroviaire restent préoccupants. Comme l'indique l'exposé des motifs du présent projet de loi, « les coûts de production au sein de la SNCF seraient, d'après le rapport de M. Jean-Cyril Spinetta, supérieurs de 30 % à ceux des entreprises ferroviaires européennes comparables en raison d'une part du vieillissement des infrastructures, d'autre part de l'organisation même du groupe public ferroviaire, de son fonctionnement, de ses méthodes et de son statut ». Il est indispensable de les maîtriser, à la fois pour pouvoir continuer à développer l'offre ferroviaire, mais aussi pour que l'opérateur historique puisse faire face à l'ouverture à la concurrence.

3. La remise en état du réseau ferroviaire

Bien que ce sujet ne soit pas abordé directement par le présent projet de loi, mais ait vocation à l'être dans le cadre de la loi d'orientation des mobilités annoncée par la ministre des transports, Élisabeth Borne, il convient de rappeler que le réseau ferroviaire , dont l'âge moyen des voies atteint 31 ans, doit être remis en état, ce qui nécessitera des investissements importants de l'État dans les prochaines années.

|

LES CARACTÉRISTIQUES DU RÉSEAU FERROVIAIRE FRANÇAIS : « UN RÉSEAU FERRÉ NATIONAL ÉTENDU, EXPLOITÉ PRINCIPALEMENT POUR DU TRAFIC DE VOYAGEURS, AVEC DE FORTES DISPARITÉS DANS L'INTENSITÉ D'UTILISATION » Avec 28 800 kilomètres de lignes ferroviaires exploitées 2 ( * ) en 2015 et près de 3 000 points d'arrêt (gares et haltes ferroviaires), la France dispose du deuxième plus grand réseau ferroviaire en Europe , après l'Allemagne. Le réseau ferré national (RFN), d'un âge moyen de 31 ans, est électrifié à hauteur de 55 % et comporte 2 030 kilomètres de lignes à grande vitesse, ce qui en fait le 2 ème réseau à grande vitesse d'Europe après celui de l'Espagne. En 2016, le trafic total réalisé sur le RFN s'établit à 473 millions de trains.km, dont 85 % par des trains de voyageurs . L'intensité d'utilisation du réseau ferroviaire se caractérise par de fortes disparités, puisque 80 % des circulations de trains de voyageurs sont concentrées sur 27 % du réseau ferroviaire, quand 31 % du réseau ne voit passer qu'1 % des circulations de trains de voyageurs. Source : extrait du rapport de l'Arafer sur le marché français du transport ferroviaire de voyageurs, 2015-2016 |

4. Le développement du transport ferroviaire : un enjeu écologique

Dans son bilan sur le marché français du transport ferroviaire de voyageurs pour 2015-2016, l'Arafer relève les signes d'une perte d'attractivité du mode ferroviaire, qui incitent à réagir.

Elle constate un recul de la part modale du transport ferroviaire , qui s'élevait à 9,2 % en 2016, alors qu'elle avait atteint 10 % en 2011 (pour 7 % en 1995) grâce au développement du TGV et des TER. Si ce chiffre reste supérieur à celui constaté chez nos voisins européens 3 ( * ) , il continue à augmenter chez eux alors qu'il diminue en France depuis 2011.

|

Les caractéristiques du trafic ferroviaire de voyageurs Près d'1,2 milliard de passagers transportés en 2016 , dont 87,5 % par des « trains du quotidien » (TER et Transilien) En 2016, ce sont environ 3,2 millions de voyageurs qui ont été transportés quotidiennement par 11 000 trains, offrant 6,6 millions de places assises. Les « trains du quotidien » (services régionaux conventionnés TER et Transilien) représentent à eux-seuls environ 90 % de l'offre et 87,5 % de la fréquentation, dont 74 % pour Transilien . En rapportant la fréquentation à l'offre effective en 2016, les services ferroviaires atteignent un taux d'occupation moyen de 43 %, en augmentation de 0,8 point sur un an, mais avec des disparités importantes entre les services : de 25 % en moyenne pour les TER jusqu'à 67 % pour les TGV domestiques. La fréquentation mesurée en passagers.km et réalisée majoritairement par le TGV, baisse de 1 % en 2016 alors que la fréquentation des autres modes de transport croît de 2,7 %. Avec près de 87 milliards de passagers.km en 2016, dont 53 % transportés en TGV domestique, la fréquentation des services ferroviaires de voyageurs sur le réseau ferré national est en baisse de 1 % sur un an. Cette baisse de la fréquentation traduit une relative perte d'attractivité du mode ferroviaire, alors que les autres modes de transport affichent une croissance sur la même période. En 2016, d'après les comptes des transports (Service de la donnée et des études statistiques - SDES11), les trafics intérieurs de voyageurs réalisés en véhicules particuliers (dont covoiturage), en autocars interurbains et en avion ont en effet augmenté respectivement de 2,7 %, 17 % 12 et 3,8 % sur un an.

La fréquentation des trains internationaux et des

Intercités a particulièrement souffert (respectivement -7,8 % et

-6,5 %) ; les TER subissent une baisse plus modérée

Cette baisse globale de demande est toutefois moindre que celle de l'offre commerciale (en trains.km de voyageurs) ayant circulé sur la même période (-4,2 %), qui, pour l'essentiel, est due aux déprogrammations de services liées aux mouvements sociaux du 2e trimestre 2016. Source : extrait du rapport de l'Arafer sur le marché français du transport ferroviaire de voyageurs, 2015-2016 |

Les données du trafic pour 2017 sont les suivantes :

|

Catégorie |

Trafic 2017 |

Évolution 2017/2016 |

|

Intercités (TET) TER |

6,9 milliards de voyageurs-kilomètres 13,8 milliards de voyageurs-kilomètres |

+ 3,3 % + 4,7 % |

|

Transilien |

14,6 milliards de voyageurs-kilomètres |

+ 1,3 % |

|

Voyages (TGV) |

140,5 millions de voyageurs |

+ 9,1 % |

|

TFMM (transport ferroviaire et multimodal de marchandises) |

33,6 milliards de tonnes-kilomètres |

+ 1,8 % |

Source : Direction générale des infrastructures, des transports et de la mer

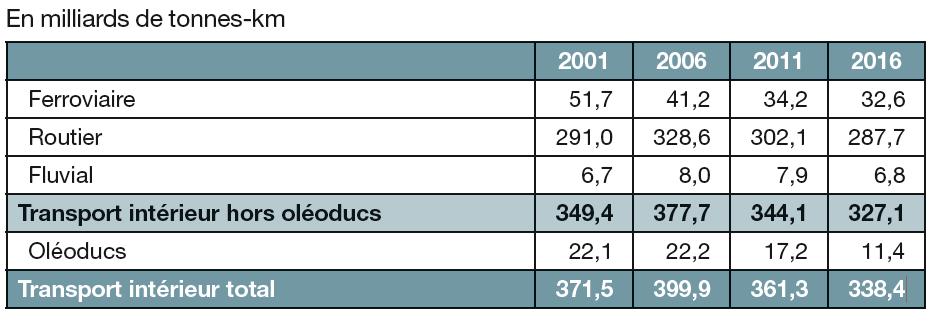

En ce qui concerne le transport ferroviaire de marchandises , dont la part modale est de 9,9 %, le recul est constaté depuis plusieurs années, puisque cette part modale s'élevait à 15 % en 2001 :

ÉVOLUTION DU TRANSPORT TERRESTRE DE MARCHANDISES

Source : Commissariat général au développement durable, Chiffres clés du transport, édition 2018

5. La mise en place de l'ouverture à la concurrence du transport ferroviaire de voyageurs

Comme l'a rappelé notre collègue Jean-François Longeot dans son rapport sur la proposition de loi d'Hervé Maurey et Louis Nègre relative à l'ouverture à la concurrence du transport ferroviaire de voyageurs, adoptée par le Sénat le 29 mars 2018, l'ouverture à la concurrence du transport ferroviaire de voyageurs s'inscrit dans la continuité du mouvement de libéralisation conduit par l'Union européenne à travers ses « paquets ferroviaires ».

L'ouverture à la concurrence du transport de marchandises s'est effectuée en plusieurs étapes : elle a d'abord concerné les services internationaux effectués sur le réseau de fret transeuropéen, à partir de 2003, en application du premier paquet ferroviaire, puis l'ensemble des services internationaux, à partir de 2006, ainsi que les services domestiques, à partir de 2007, en application du deuxième paquet ferroviaire. Le troisième paquet a quant à lui libéralisé, à partir de 2010, les services internationaux de transport de voyageurs, en autorisant les dessertes effectuées à l'intérieur d'un même pays dans le cadre de ces services.

Le quatrième paquet ferroviaire a été adopté par les instances européennes en décembre 2016 . Il comporte un ensemble de textes portant sur des sujets techniques relatifs à la sécurité et à l'interopérabilité ainsi que sur la gouvernance et l'organisation des systèmes ferroviaires et généralise l'ouverture à la concurrence du transport ferroviaire de voyageurs.

Les services conventionnés , faisant l'objet d'un contrat de service public conclu par une autorité organisatrice de transport, sont régis par le règlement n° 1370/2007 du Parlement européen et du Conseil du 23 octobre 2007 relatif aux services publics de transport de voyageurs par chemin de fer et par route, qui a été modifié par le quatrième paquet ferroviaire 4 ( * ) . En France, les trains TER et Transilien, gérés par les régions et le Syndicat des transports d'Ile-de-France depuis 2002, et les trains d'équilibre du territoire ou Intercités, jusqu'à présent gérés par l'État, mais dont une grande partie a récemment été transférée aux régions 5 ( * ) , relèvent de cette catégorie.

Pour ces services, le règlement pose le principe d'une attribution des contrats de service public par voie de mise en concurrence à partir du 3 décembre 2019 , tout en prévoyant un certain nombre de dérogations permettant aux autorités compétentes, soit d'avoir recours à la régie, soit d'attribuer directement ces contrats, à condition que les États membres n'interdisent pas ces dérogations.

Les services non conventionnés , aussi appelés services commerciaux ou « services librement organisés », sont régis par la directive 2012/34/UE du Parlement européen et du Conseil du 21 novembre 2012 établissant un espace ferroviaire unique européen (refonte). Les TGV appartiennent aujourd'hui à cette catégorie.

Le quatrième paquet ferroviaire 6 ( * ) a modifié cette directive pour généraliser le droit d'accès au réseau , jusqu'à présent réservé aux services internationaux de transport voyageurs et aux dessertes intérieures effectuées dans le cadre de ces services, à l'ensemble des services de transport de voyageurs , à partir du 1 er janvier 2019 , pour une application effective à partir du 14 décembre 2020 , soit au début de l'horaire de service 2021. La directive qui la modifie enjoint les États membres à en assurer la transposition au plus tard le 25 décembre 2018.

* 1 D'après la direction générale des infrastructures, des transports et de la mer, entre 2010 et 2016, la réalisation simultanée des quatre grands projets de lignes à grande vitesse (LGV Sud Europe Atlantique, LGV Bretagne - Pays-de-la-Loire, LGV Est, contournement ferroviaire de Nîmes et de Montpellier) en tant que telle n'est responsable que d'un quart de l'augmentation de 15 milliards d'euros de la dette de SNCF Réseau.

* 2 Périmètre : réseau ferré national exploité (hors Chemins de Fer Corses, réseaux portuaires, lignes ferroviaires isolées).

* 3 +1 point avec le Royaume-Uni, +2 points avec l'Allemagne, +3 points avec l'Espagne, +4 points avec l'Italie.

* 4 Règlement (UE) 2016/2338 du Parlement européen et du Conseil du 14 décembre 2016 modifiant le règlement (CE) n° 1370/2007 en ce qui concerne l'ouverture du marché des services nationaux de transport de voyageurs par chemin de fer.

* 5 Cf. à ce sujet l'avis budgétaire n° 113 (2017-2018) de M. Gérard CORNU, fait au nom de la commission de l'aménagement du territoire et du développement durable.

* 6 Directive 2016/2370 du Parlement européen et du Conseil du 14 décembre 2016 modifiant la directive 2012/34/UE en ce qui concerne l'ouverture du marché des services nationaux de transport de voyageurs par chemin de fer et la gouvernance de l'infrastructure ferroviaire.