TITRE III - DISPOSITIONS

RELATIVES À L'EMPLOI

CHAPITRE IER - Favoriser l'entreprise inclusive

Section 1 - Simplifier l'obligation d'emploi des

travailleurs handicapés

Article 40 A (art. L. 7342-1, L. 7342-3 et L. 7342-4 du code du travail) - Renforcement de la responsabilité sociale des plateformes de mise en relation électronique

Objet : Cet article, issu de l'adoption en séance publique à l'Assemblée nationale d'un amendement du rapporteur, sous-amendé par le Gouvernement, renforce la responsabilité sociale des plateformes de mise en relation électronique à l'égard de leurs collaborateurs : il donne la possibilité aux plateformes d'établir une charte précisant les contours de cette responsabilité, il définit les règles d'alimentation du compte personnel de formation et il clarifie la règle de calcul de la prise en charge de la cotisation afférente aux accidents du travail.

I - Le dispositif proposé

A. La création de la responsabilité sociale des plateformes de mise en relation électronique à l'égard de leurs collaborateurs

En application de l'article 242 bis du code général des impôts, les plateformes de mise en relation par voie électronique, comme Uber, sont définies comme des entreprises, quel que soit leur lieu d'établissement, qui mettent en relation à distance, par voie électronique, des personnes en vue de la vente d'un bien, de la fourniture d'un service ou de l'échange ou du partage d'un bien ou d'un service.

Face au développement très rapide de ces plateformes et du nombre de travailleurs indépendants qui collaborent avec elles, s'est posée la question de la qualification de la relation contractuelle établie entre ces deux parties. De nombreuses personnes y ont vu une forme de salariat déguisé, d'autres une nouvelle facette du travail indépendant, d'autres encore ont plaidé pour la création d'un cadre juridique spécifique pour ces travailleurs.

L' article 60 de la loi « Travail » 277 ( * ) s'inscrit dans cette dernière hypothèse, en conférant trois droits spécifiques aux collaborateurs avec ces plateformes : la protection contre les accidents du travail , le droit à la formation et la reconnaissance du droit de grève .

Ces trois droits, qui constituent la responsabilité sociale de la plateforme à l'égard de ses collaborateurs, ne peuvent s'exercer que si elle détermine les caractéristiques de la prestation de service fournie ou du bien vendu et qu'elle fixe également son prix 278 ( * ) .

Le premier volet de cette responsabilité sociale oblige la plateforme à prendre en charge, dans la limite d'un plafond fixé par décret, les frais d'assurance couvrant le risque d'accidents du travail 279 ( * ) . La plateforme est dispensée de cette obligation si le travailleur adhère au contrat collectif d'assurance qu'elle a mis en place pour ses collaborateurs, à condition d'offrir des garanties au moins équivalentes à celles prévues dans l'assurance individuelle.

Le deuxième volet rappelle que les collaborateurs des plateformes bénéficient du même droit d'accès à la formation continue que les autres travailleurs indépendants 280 ( * ) . Si les collaborateurs souhaitent bénéficier d'une validation des acquis de l'expérience (VAE), la plateforme doit prendre en charge les frais d'accompagnement et leur verser une indemnité .

Pour le calcul de la cotisation afférente aux accidents du travail et de la contribution à la formation professionnelle , seul est pris en compte le chiffre d'affaires réalisé par le travailleur dans l'entreprise concernée.

L'exercice de ces deux premiers droits est conditionné à l'existence d'un chiffre d'affaires minimal réalisé par le travailleur sur la plateforme, tandis que la prise en charge financière de la plateforme est fonction du chiffre d'affaires réalisé par le travailleur dans l'entreprise concernée 281 ( * ) .

Un décret du 4 mai 2017 282 ( * ) a fixé ce seuil minimal à 13 % du plafond annuel de la sécurité sociale (soit 5 099,64 euros en 2017 ). Il a également prévu que la prise en charge des frais d'accompagnement du collaborateur qui suit une VAE était intégrale , mais que l'indemnité versée était plafonnée à 24 Smic horaire . Surtout, le décret a prévu que lorsque plusieurs plateformes sont tenues de prendre en charge les cotisations, contributions et frais relevant de leur responsabilité sociale, chacune d'entre elles doit s'acquitter de ses obligations au prorata du chiffre d'affaires que le travailleur indépendant a réalisé par son intermédiaire, rapporté au chiffre d'affaires total qu'il a réalisé au cours de l'année civile par l'intermédiaire des plateformes. Or lors de son audition par vos rapporteurs, la représentante d'Uber a indiqué que cette disposition était très difficile à appliquer faute de partage d'informations entre les plateformes.

Le troisième volet de la responsabilité sociale des plateformes reconnaît le droit de grève de ses collaborateurs 283 ( * ) . De fait, les mouvements de refus concerté des collaborateurs de fournir leurs services en vue de défendre leurs revendications professionnelles ne peuvent, sauf abus, ni engager leur responsabilité contractuelle, ni constituer un motif de rupture de leurs relations avec les plateformes, ni justifier de mesures les pénalisant dans l'exercice de leur activité.

Les collaborateurs bénéficient en outre du droit de constituer une organisation syndicale , d'y adhérer et de faire valoir par son intermédiaire leurs intérêts collectifs 284 ( * ) .

B. Le renforcement de la responsabilité sociale des plateformes

Un amendement du rapporteur de l'Assemblée nationale portant article additionnel a été adopté en séance publique pour étendre et adapter la responsabilité sociale des plateformes à l'égard de leurs collaborateurs .

Ce nouvel article donne la possibilité aux plateformes d'établir une charte tout en définissant très précisément son contenu, il précise les règles d'alimentation du compte personnel de formation de leurs collaborateurs et il clarifie la règle de calcul de la prise en charge de la cotisation afférente aux accidents du travail .

En premier lieu, cet article complète l'article L. 7342-1 afin d'inciter les plateformes à élaborer une charte sur le contour de leur responsabilité sociale, et de définir leurs droits et obligations ainsi que ceux reconnus à leurs collaborateurs.

La charte doit aborder au minimum sept thèmes , précisément définis dans le présent article.

Elle doit tout d'abord définir les conditions d'exercice de l'activité professionnelle des travailleurs avec lesquels la plateforme est en relation, en particulier les règles selon lesquelles ils sont mis en relation avec ses utilisateurs. Ces règles doivent garantir le caractère non-exclusif de la relation entre les travailleurs et la plateforme et la liberté pour les travailleurs d'avoir recours à cette dernière.

La charte doit ensuite permettre d'assurer aux travailleurs un revenu d'activité décent .

Elle doit également indiquer les modalités de développement des compétences professionnelles et de sécurisation des parcours professionnels des collaborateurs.

Ce document doit par ailleurs définir les mesures de prévention des risques professionnels auxquels les travailleurs peuvent être exposés en raison de leur activité ainsi que les mesures permettant de garantir aux travailleurs des conditions de travail décentes .

La charte doit aussi préciser les modalités de partage d'informations et de dialogue entre la plateforme et les travailleurs sur les conditions d'exercice de leur activité professionnelle.

En outre, elle doit définir les modalités selon lesquelles les travailleurs sont informés de leurs changements d'activité .

Enfin, la charte doit préciser les garanties applicables en cas de rupture de relations contractuelles entre la plateforme et les travailleurs.

La charte devra être publiée sur le site internet de la plateforme et annexée aux contrats qui la lient à ses collaborateurs.

L'existence de la charte et le respect de la plateforme de ses engagements ne sauraient caractériser l'existence d'un lien de subordination juridique entre la plateforme et ses collaborateurs.

À la suite de l'adoption d'un sous-amendement du Gouvernement , l' autorité administrative devra se prononcer sur toute demande d' appréciation de la conformité du contenu de la charte aux dispositions du code du travail relatives à la responsabilité sociale des plateformes, dans des conditions fixées par décret.

En deuxième lieu, le présent article précise que lorsque le chiffre d'affaires réalisé par le travailleur sur la plateforme est supérieur à un seuil défini par décret, son compte personnel de formation sera abondé par la plateforme d'un montant égal à celui d' un salarié à temps plein .

En troisième lieu, il propose une nouvelle rédaction de l'article L. 7342-4 afin de préciser que les règles relatives à la prise en charge par la plateforme de la cotisation afférente aux accidents du travail mentionnée à l'article L. 7342-2 ne seront pas applicables lorsque son chiffre d'affaires est inférieur à un seuil défini par décret. En outre, pour calculer le montant de cette cotisation, seul sera pris en compte le chiffre d'affaires réalisé par le travailleur sur la plateforme.

II - La position de votre commission

En adoptant les deux amendements de suppression COM-431 et COM-288 , présentés respectivement par vos rapporteurs et par Nadine Grelet-Certenais et plusieurs de ses collègues du groupe socialiste et républicain, la commission a témoigné de son opposition à cet article.

Sur la forme, vos rapporteurs déplorent que cet article ait été introduit au stade de la séance publique à l'Assemblée nationale. Sur un sujet aussi important, cette méthode de légiférer ne permet pas un débat serein et éclairé du Parlement. De fait, le Sénat ne dispose ni d'une étude d'impact, ni de l'avis du Conseil d'Etat sur les dispositions prévues au présent article, et vos rapporteurs n'ont pas pu mener toutes les auditions nécessaires pour approfondir ce sujet.

Vos rapporteurs rappellent que les dispositions actuelles sur la responsabilité sociale des plateformes avaient également été introduites tardivement lors de l'examen de la loi « Travail » en 2016, et c'est notamment pour cette raison que votre commission, approuvée par le Sénat, les avait rejetées.

Sur le fond, l'incitation pour chaque plateforme à établir une charte n'est pas condamnable en soi, mais elle occulte la question essentielle concernant la qualification juridique de la relation établie entre cette dernière et ses collaborateurs. A ce titre, la disposition prévue à l'alinéa 12 peut poser une sérieuse difficulté, car elle indique que l'existence de la charte et son respect par la plateforme ne peuvent pas « caractériser l'existence d'un lien de subordination entre la plateforme et les travailleurs ». Cette disposition est soit inutile , soit néfaste en ce qu'elle rendrait difficile voire impossible une éventuelle requalification par le juge de la relation contractuelle en contrat de travail.

En outre, de nombreuses organisations d'employeurs ont manifesté leur opposition à cet article, car même s'il améliore la protection sociale des travailleurs concernés, il risque de créer une inégalité de traitement entre les entreprises d'un même secteur selon leur statut juridique.

Votre commission a supprimé cet article.

Article 40 (art. L. 5212-2, L. 5212-5, L. 5212-5-1, L. 5212-6, L. 5212-9, L. 5212-10, L. 5212-10-1 [nouveau], L. 5212-11, L. 5212-12, L. 5523-4 du code du travail) - Redéfinition de l'obligation d'emploi des travailleurs handicapés (OETH)

Objet : Cet article procède à une redéfinition profonde de l'obligation d'emploi des travailleurs handicapés telle qu'issue de la loi fondatrice de 1987.

I. - Le dispositif proposé

A. Le droit existant

1. Le principe de l'OETH

L'obligation d'emploi des travailleurs handicapés (OETH) a été introduite par la loi du 10 juillet 1987 en faveur de l'emploi des personnes handicapées. Elle s'applique, aux termes de l'article L. 5212-1 du code du travail, « à tout employeur occupant au moins vingt salariés , y compris les établissements publics industriels et commerciaux ». Elle impose à ce dernier d'employer « dans la proportion de 6 % de l'effectif total de ses salariés , à temps plein ou à temps partiel, des travailleurs handicapés, mutilés de guerre et assimilés ». Cette obligation d'emploi s'applique, dans les entreprises à établissements multiples, établissement par établissement .

Intactes depuis plus de trente ans, ces dispositions législatives sont intervenues, selon Philippe Séguin alors ministre des affaires sociales et de l'emploi, « au moment où les personnes handicapées sont de plus en plus nombreuses à exiger du monde du travail qu'il les accueille » 285 ( * ) . Selon les termes d'Henri Collard, rapporteur du projet de loi de 1987, le texte s'inscrivait dans le service d'un « idéal à atteindre : [...] insérer dans le milieu ordinaire de travail le plus grand nombre possible de handicapés ». Elles constituent donc la matière principale de l'arsenal juridique dédié à l'intégration des travailleurs handicapés dans le milieu ordinaire, à distinguer des dispositions réservées au milieu protégé de travail, essentiellement composé des établissements et services d'aide par le travail (Esat) et entreprises adaptées (EA).

2. Les formes possibles du respect de l'OETH

La mise en oeuvre de l'OETH peut, outre l'emploi direct de personnes handicapées, prendre trois formes différentes.

a) La mise en oeuvre dite partielle ou indirecte

Les modalités de mise en oeuvre partielle sont de deux sortes :

- l'employeur peut passer des contrats de fourniture, de sous-traitance ou de prestations de service avec des Esat, des entreprises adaptées ou des travailleurs indépendants handicapés reconnus bénéficiaires de l'OETH. Ces contrats, pour permettre la mise en oeuvre de l'OETH, doivent présenter des montants supérieurs à des seuils définis par décret. Cette dispense partielle par passation de contrats ne peut être supérieure à 3 % des effectifs totaux de l'établissement . Autrement dit, la mise en oeuvre partielle de l'OETH au titre de la passation de contrats extérieurs ne peut couvrir au maximum que la moitié de l'obligation d'emploi ;

- l'employeur peut accueillir en stage ou en période de mise en situation en milieu professionnel (PMSMP) des personnes handicapées, dans la limite de 2 % des effectifs totaux de ses salariés . Par ailleurs, un décret précise que les personnes accueillies selon ces modalités sont prises en compte au prorata de la durée de leur stage ou de leur PMSMP.

b) La mise en oeuvre par l'application d'un accord agréé

L'employeur peut s'acquitter de l'OETH en faisant application d'un accord de branche, de groupe, d'entreprise ou d'établissement agréé prévoyant la mise en oeuvre d'un plan annuel ou pluriannuel en faveur des travailleurs handicapés . La signature d'un accord agréé valant acquittement de l'OETH, les entreprises signataires ne sont donc pas soumises à l'obligation prévue à l'article L. 5212-2 et échappent ainsi au principe de la mutualisation interentreprises de la politique inclusive des travailleurs handicapés.

Un décret du 20 novembre 2014 286 ( * ) prévoit que ce plan compte un volet d'embauche en milieu ordinaire, un volet de maintien dans l'entreprise et un volet privilégiant soit l'insertion et la formation, soit l'adaptation aux nouvelles technologies. L'accord est agréé par l'autorité administrative.

c) La mise en oeuvre par le versement d'une contribution annuelle

L'employeur peut enfin s'acquitter de l'OETH en versant une contribution annuelle 287 ( * ) , qui ne peut être supérieure à 600 fois le Smic horaire brut multiplié par le nombre de bénéficiaires non employés (supposant ainsi qu'un travailleur handicapé travaille en moyenne 600 heures par an, par rapport aux 1 607 heures théoriques d'une personne non handicapée). Cette contribution, dont les modalités de calcul figurent aux articles D. 5212-19 et suivants du code du travail , tient compte de la réalisation partielle de l'OETH par l'employeur, et la complète afin que l'impératif légal des 6 % soit tenu.

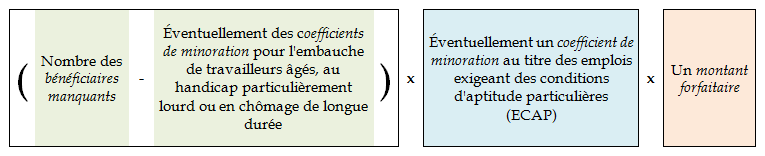

|

Le calcul de la contribution annuelle Aux termes de l' article D. 5212-19 du code du travail, la contribution est égale au produit suivant :

Les premiers coefficients de minoration sont définis à l' article D. 5212-23 et sont égaux à 0,5 pour des bénéficiaires âgés de moins de 26 ans ou de plus de 50 ans et à 1 pour les bénéficiaires dont la lourdeur du handicap a été reconnue par la Direccte, pour les bénéficiaires en chômage de longue durée (la première année de leur embauche uniquement) et pour les bénéficiaires précédemment employés par une entreprise adaptée ou un établissement ou service d'aide par le travail (Esat). Le second coefficient de minoration ne s'applique que pour certaines catégories d'emploi définies à l' article D. 5212-25 . Le montant forfaitaire , défini à l' article D. 5212-26 , est égal à : - 400 fois le Smic horaire brut dans les entreprises de 20 à 199 salariés, - 500 fois le Smic horaire brut dans les entreprises de 200 à 749 salariés, - 600 fois le Smic horaire brut dans les entreprises de plus de 750 salariés. |

Aux termes de l'article L. 5212-10, cette contribution annuelle ne peut excéder la limite de 600 fois le Smic par bénéficiaire non employé . Pour les employeurs qui n'ont occupé aucun bénéficiaire de l'OETH, qui n'ont passé aucun contrat de sous-traitance ou n'appliquent aucun accord collectif, ce seuil est porté à 1 500 fois le Smic horaire brut par bénéficiaire non employé .

Il est par ailleurs possible pour l'entreprise de déduire du montant de sa contribution annuelle, dans la limite de 10 % de son montant, des dépenses non prévues par la loi ou le règlement destinées à favoriser l'accueil, l'insertion ou le maintien de travailleurs handicapés dans l'entreprise, l'abondement de leur compte personnel de formation ou encore toute action favorisant l'accès de personnes handicapées à la vie professionnelle.

Cette contribution est versée au fonds de développement pour l'insertion professionnelle des handicapés , géré par une association administrée par des représentants des salariés, des employeurs et des personnes handicapées (Agefiph). L'Agefiph, en concentrant l'ensemble des contributions versées et en organisant leur redistribution, participe à la mutualisation de la politique inclusive de l'emploi des personnes handicapées.

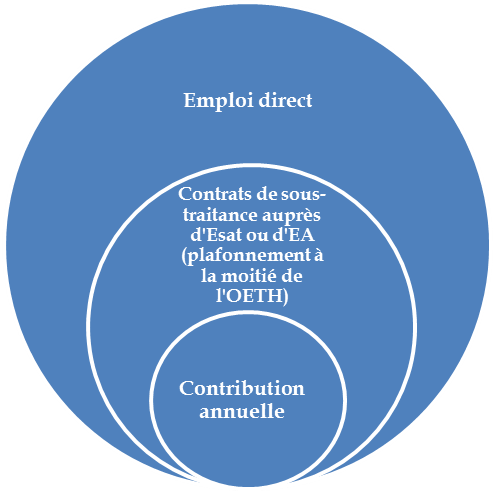

En résumé, le schéma suivant représente les modalités actuelles de l'acquittement de l'OETH des employeurs privés.

Les trois voies d'acquittement actuelles de l'OETH

Source : Commission des affaires sociales du Sénat

B. L'article 40 issu du projet de loi initial modifie en profondeur l'OETH pour le secteur privé

1. Une révision quinquennale du taux de l'obligation d'emploi

Le 1° du I de l'article 40 prévoit une révision tous les 5 ans du taux de 6 % d'emploi des bénéficiaires de l'OETH, « en référence notamment à la part des bénéficiaires de l'OETH dans la population active ». L'introduction de l'adverbe « notamment » suppose la prise en compte d'autres facteurs.

2. Le recours à la déclaration sociale nominative

Aux termes de l'article L. 5212-5 du code du travail, « l'employeur adresse une déclaration annuelle relative à l'obligation d'emploi des travailleurs handicapés [DOETH] à [l'Agefiph], qui assure la gestion de cette déclaration ».

L' Agefiph est actuellement investie, outre la collecte des contributions annuelles, de la gestion de la DOETH, des contrôles de cohérence et de conformité qui s'y rattachent, du contrôle des contributions annuelles et du traitement des recours gracieux et contentieux sur les indus ou trop-perçus.

Le 2° du I vise à incorporer les éléments constitutifs de la DOETH à la déclaration sociale nominative (DSN) , destinée depuis 2016 à centraliser l'ensemble des informations relatives à la rémunération brute des salariés dans un même fichier communiqué mensuellement par les employeurs aux différents organismes de recouvrement du système de sécurité sociale. Il s'agit concrètement de transférer les tâches de contrôle du respect de l'OETH aux unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Urssaf).

L'article 40 précise par ailleurs que les informations contenues dans la DSN sont confidentielles et ne peuvent faire l'objet, par un employeur, d'une communication à un autre employeur.

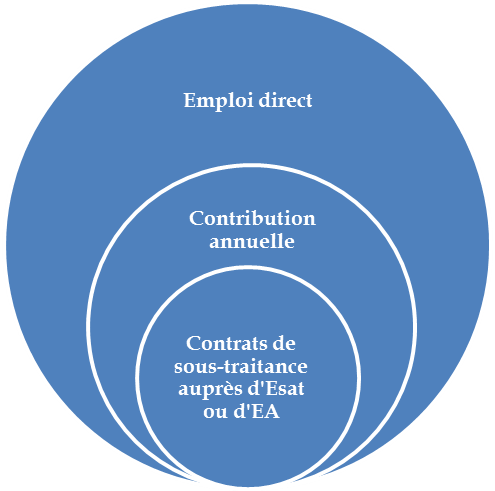

3. La suppression de la mise en oeuvre partielle de l'OETH par la passation de contrats

Le 3°, le 4°, le 6° et le 7° du I suppriment la possibilité de mise en oeuvre partielle de l'OETH par la passation de contrats externes (mais maintient celle de mise en oeuvre partielle par l'embauche de stagiaires ou de PMSMP). Il y substitue la possibilité de déduire du montant de la contribution annuelle les dépenses afférentes à ces contrats supportées par l'entreprise . Ainsi, les montants relatifs à la passation de contrats de sous-traitance ne viendront plus en déduction directe de l'OETH, mais en déduction de la contribution - par ailleurs plafonnée - dont l'employeur doit s'acquitter.

À noter que le plafonnement de l'acquittement partiel par passation de contrats à la moitié de l'OETH totale n'est pas maintenu .

Le schéma suivant synthétise les nouvelles modalités de l'acquittement de l'OETH des employeurs privés.

Les trois voies d'acquittement de l'OETH telles qu'issues de l'article 40

Source : Commission des affaires sociales du Sénat

4. La non-déductibilité fiscale de la contribution

Le 5° du I clarifie le statut de la contribution annuelle au regard de sa déductibilité pour l'assiette de l'impôt sur les sociétés (IS). Bien que non explicitement rattachée aux actes de gestion normale de l'entreprise, la contribution annuelle, issue d'une disposition légale, n'en figurait pas moins au rang des charges déductibles pour l'établissement du résultat fiscal de l'entreprise.

Le droit en vigueur consacrait ainsi une incitation fiscale à s'acquitter d'un montant important de contribution annuelle au détriment de l'emploi direct de personnes handicapées.

L'article 40 y remédie, en excluant explicitement la contribution annuelle des charges déductibles .

5. La modification du champ des dépenses déductibles non législatives et non réglementaires

Enfin le 8° du I modifie le champ des dépenses auxquelles l'entreprise n'est pas contrainte mais qu'elle peut tout de même déduire de la contribution annuelle. Il s'agit d'une reformulation de simplification afin que ces dépenses visent toute action touchant l'accueil, l'insertion et le maintien dans l'emploi à l'intérieur et à l'extérieur de l'entreprise.

II. - Les modifications apportées par l'Assemblée nationale

A. Les modifications apportées en commission des affaires sociales

Outre deux amendements rédactionnels, la commission des affaires sociales de l'Assemblée nationale a, sur proposition de sa rapporteure, apporté quelques modifications substantielles aux dispositions réformant le taux d'emploi des personnes handicapées.

Elle a redéfini le taux de 6 %, susceptible désormais d'être révisé tous les cinq ans, comme taux plancher . Elle a par ailleurs procédé à la suppression de l'adverbe « notamment » afin que les deux seuls critères de définition du taux d'emploi soient la part des bénéficiaires de l'OETH dans la population active et, ce dernier critère ayant été ajouté par amendement, leur « situation au regard du marché du travail ».

Un dernier amendement prévoit que la définition de ce taux d'emploi devra être précédée de l'avis du conseil national consultatif des personnes handicapées (CNCPH).

B. Les modifications apportées en séance publique

De très nombreux amendements, modifiant substantiellement le contenu initial de l'article 40, ont été adoptés en séance publique. Ces derniers introduisent de nouvelles obligations de l'employeur privé au regard de l'OETH, mais aussi de nouvelles possibilités pour l'acquittement de cette dernière.

1. De nouvelles obligations pour l'employeur privé

L'obligation de déclaration est étendue à tous les employeurs privés 288 ( * ) , y compris ceux employant moins de 20 salariés . Concernant ces derniers, la déclaration ne sera cependant pas assortie d'une obligation d'emploi.

Le périmètre de calcul de l'OETH est modifié 289 ( * ) . L'article L. 5212-3 du code du travail dispose actuellement que « dans les entreprises à établissements multiples, l'obligation d'emploi s'applique établissement par établissement ». Le Gouvernement a souhaité que cette obligation s'applique dorénavant au niveau de l'entreprise dans son ensemble . Outre qu'elle permet de simplifier les formalités des entreprises, cette disposition évite les effets d'éviction lorsqu'une entreprise comporte de multiples établissements dont les effectifs sont inférieurs à 20 salariés et sont ainsi soustraits à l'OETH. L'amendement prévoit par ailleurs que les modalités de paiement de la contribution annuelle soient définies de façon transitoire pour les entreprises pour lesquelles ce changement entraînerait une hausse de leur contribution.

Un amendement adopté en séance publique 290 ( * ) revient sur la possibilité ouverte par l'article L. 5212-8 de s'acquitter de l'OETH par l'application d'un accord agréé de branche, de groupe ou d'entreprise. L'amendement propose de la limiter en réduisant l'effet de ces accords agréés à 3 ans renouvelables une fois . Passés ces 6 ans, les entreprises sous accord se verront dans l'obligation de rejoindre le droit commun de l'inclusion des travailleurs handicapés.

Enfin, un amendement 291 ( * ) d'Adrien Taquet, député, instaure l'obligation d'un référent handicap dans toute entreprise de plus de 250 salariés.

2. De nouvelles possibilités d'acquittement pour l'employeur privé

L'article L. 5212-6 du code du travail a été profondément remanié 292 ( * ) par l'introduction du principe selon lequel le seul acquittement possible de l'OETH passe par l'emploi direct . Il est ainsi pris acte de la fin de l'acquittement partiel par la passation de contrats de sous-traitance. L'amendement réaffirme par ailleurs la possibilité de s'acquitter de l'OETH par le recrutement de bénéficiaires de l'OETH stagiaires , par le recrutement de bénéficiaires de l'OETH en PMSMP , ou - il s'agit là d'une nouveauté - par le recrutement de bénéficiaires mis à disposition par des entreprises de travail temporaire . Le plafonnement à 2 % n'est pas conservé.

Cette nouvelle disposition tire en partie la conséquence d'un autre amendement 293 ( * ) , qui prévoit d'ouvrir, à titre expérimental, la possibilité de mise à disposition d'un salarié temporaire bénéficiaire de l'OETH auprès d'une entreprise utilisatrice, autrement dit de faciliter le recours à l'intérim des travailleurs handicapés .

Le calcul de la contribution annuelle, notamment sa modulation en fonction des caractères des bénéficiaires, est revu 294 ( * ) . Un amendement limite cette modulation au seul critère de l'âge . Est ainsi supprimée toute possibilité pour l'employeur de faire valoir l'embauche d'un bénéficiaire de l'OETH au handicap particulièrement lourd, ou chômeur de longue durée, ou ancien employé d'EA ou d'Esat, pour minorer la contribution annuelle.

Enfin, un amendement déposé par les députés du groupe Les Républicains 295 ( * ) supprime la non-déductibilité de la contribution annuelle des charges retenues pour le calcul de l'impôt sur les sociétés.

III - La position de votre commission

L'esprit de la version initiale de l'article 40 du projet de loi aurait pu faire l'objet d'un accueil plutôt favorable de votre commission. L'introduction d'un principe de déduction du montant des contrats de sous-traitance du montant de la contribution, et non plus du niveau de l'OETH, va dans le sens d' une incitation des employeurs privés à l'emploi direct des travailleurs handicapés .

Elle regrette néanmoins la méthode adoptée par le Gouvernement pour la conduite de cette réforme de l'OETH. Il ressort des auditions menées par vos rapporteurs que les principaux acteurs concernés n'ont pas été suffisamment consultés et que l'étude d'impact qui accompagne le projet de loi n'est pas robuste. Par ailleurs, le Gouvernement a complété cette réforme par l'adoption en séance publique de pas moins de sept amendements substantiels , dont les députés n'ont pu assurer l'instruction et l'examen dans des conditions satisfaisantes.

Ainsi, telle qu'issue des travaux de l'Assemblée nationale, la nouvelle version de l'article 40 suscite plusieurs inquiétudes.

Au préalable, il a paru fondamental à vos rapporteurs de concrétiser par un amendement n° COM-426 l'engagement pris à l'Assemblée nationale d'encadrer par un débat parlementaire la révision quinquennale du taux d'emploi des personnes handicapées.

A. Les nouvelles positions du Gouvernement : vers une précarisation du travail des personnes handicapées dans le secteur privé

1. Prudence sur le recours à l'intérim

L'idée de faciliter le recours pour les employeurs privés à des travailleurs handicapés intérimaires peut être favorablement considérée, bien qu'elle ait été exposée de façon particulièrement maladroite dans l'exposé des motifs de l'amendement n° 2030 du Gouvernement déposé à l'Assemblée nationale aux termes duquel l'intérim est « un véritable gisement de mise à l'emploi pour les travailleurs handicapés ».

Vos rapporteurs défendent la position selon laquelle toutes les formes d'emploi des travailleurs handicapés doivent être promues , au nombre desquelles figure l'intérim. En l'état actuel du droit, les mesures proposées par le Gouvernement risquent de se heurter au maintien de certains principes, notamment celui énoncé à l'article L. 5212-3 du code du travail, selon lequel « les entreprises de travail temporaire ne sont assujetties à l'obligation d'emploi que pour leurs salariés permanents ».

Les entreprises spécialisées dans l'intérim n'auront donc aucune incitation particulière à embaucher des travailleurs handicapés pour les mettre à disposition. Du côté des entreprises utilisatrices, l'effet incitatif sera également limité dans la mesure où les bénéficiaires de l'OETH continueront d'être pris en compte « à due proportion de leur temps de présence dans l'entreprise au cours de l'année civile » : l'embauche d'un intérimaire handicapé ne pourra donc compter pour une unité et contraindra l'employeur à d'autres recrutements.

Parallèlement, il convient de mettre en garde contre la tentation pour les employeurs à recourir davantage à des embauches précarisées qu'à de l'emploi pérenne 296 ( * ) . L'amendement n° 2245 déposé par le Gouvernement à l'Assemblée nationale, qui inclut dans les bénéficiaires de l'OETH les stagiaires, les PMSMP et les intérimaires, s'inscrit incontestablement dans cette perspective. En supprimant la limite de 2 % qui s'imposait préalablement au recrutement de stagiaires et de travailleurs en PMSMP, il permet ainsi théoriquement à l'employeur de s'acquitter en totalité de l'OETH par ce biais.

Vos rapporteurs rappellent à cet égard que l'embauche d'un travailleur en PMSMP ne donne lieu au versement d'aucune rémunération à ce dernier par l'employeur : la nouvelle rédaction de l'article pourrait donc - dans un cas d'école - permettre à ce dernier de s'acquitter en totalité de son OETH sans avoir aucune rémunération à verser.

2. Le seul critère de l'âge pour moduler le nombre des bénéficiaires manquants

Vos rapporteurs déplorent que le Gouvernement entende limiter au seul critère de l'âge les possibilités de moduler à la baisse le nombre de bénéficiaires de l'OETH manquants pour un employeur privé, et donc les incitations à embaucher des personnes handicapées particulièrement éloignées de l'emploi.

Plusieurs dispositions réglementaires décrites plus haut se révèlent particulièrement incitatives à l'embauche de personnes handicapées sortant de chômage de longue durée, présentant un handicap particulièrement lourd, ou bien issues d'entreprise adaptée ou d'Esat. Le Gouvernement justifie la restriction de la modulation au seul critère de l'âge par le très faible recours des personnes handicapées et des employeurs aux autres incitations.

Il ne paraît pas justifié de supprimer les accès potentiels à l'emploi de personnes handicapées qui s'en trouvent éloignées au seul motif qu'ils sont peu activés. C'est pourquoi la commission a adopté un amendement n° COM-2 rétablissant ces voies d'accès à l'emploi des personnes handicapées sur proposition de vos rapporteurs.

3. Prévenir le risque lié à la nouvelle déduction de la sous-traitance

Plusieurs acteurs rencontrés par vos rapporteurs les ont mis en garde contre le risque que comportait la nouvelle déduction des montants des contrats de sous-traitance et de prestations aux entreprises adaptées et aux Esat. Ces montants seront désormais déduits directement de la contribution annuelle, et non plus de l'OETH elle-même. Les employeurs seront donc moins incités à y recourir, notamment en raison des effets de seuil importants en-deçà desquels ces contrats ne sont pas éligibles à l'acquittement partiel.

C'est pourquoi l' amendement n° COM-1 suggère de compléter les contrats de sous-traitance et de prestations conclus avec des entreprises adaptées et des Esat par des contrats de partenariats . Ces derniers, plus souples et plus accessibles, permettront ainsi aux Esat et aux entreprises adaptées de ne pas voir leurs carnets de commande trop impactés par le nouveau mode de déduction.

4. Accompagner la fin des accords agréés

Vos rapporteurs prennent acte de la volonté du Gouvernement de mettre fin aux accords agréés que certaines entreprises peuvent conclure à l'échelle d'une branche ou d'un groupe et qui valent acquittement de leur OETH. Ces accords agréés se voient désormais attribuer une durée de vie maximale de 6 ans.

La fin du système dérogatoire de l'accord agréé n'a pas manqué, au cours des auditions de vos rapporteurs, de susciter l'incompréhension de nombreuses entreprises, qui considèrent ce dispositif comme un bon vecteur d'exemplarité, et suffisamment souple pour s'adapter à tous les cadres. Vos rapporteurs ont par conséquent déposé un amendement n° COM-388 , qui propose d'introduire une évaluation obligatoire de leur impact au moment de leur renouvellement triennal. Les résultats de ces évaluations devraient permettre de véritablement mesurer l'impact des accords agréés et de disposer d'une base plus solide pour décider de leur extinction.

B. La vigilance des rapporteurs maintenue sur certaines mesures

1. Nuancer la nouvelle échelle de calcul de l'OETH

Bien que vos rapporteurs aient favorablement accueilli l'initiative du Gouvernement d'élargir le périmètre de calcul de l'OETH de l'établissement à l'entreprise pour les entreprises à multiples établissements, ils craignent que cette mesure, intervenue sans concertation préalable, n'augmente excessivement la charge financière des plus petites d'entre elles.

C'est pourquoi un amendement n° COM-428 introduit un seuil de 250 salariés, au-delà duquel toute entreprise à multiples établissements devra faire calcul de son OETH à partir de l'entreprise, et en-deçà duquel le calcul de l'OETH se maintiendra au seul niveau de l'établissement.

2. Le cas du travailleur au handicap irréversible

Dans la lignée de travaux récemment rendus sur le sujet, vos rapporteurs ont jugé opportun de transposer, par un amendement n° COM-19 , une des mesures 297 ( * ) préconisées par Adrien Taquet, député, et Dominique Gillot 298 ( * ) , ancienne sénatrice et présidente du Conseil national consultatif des personnes handicapées (CNCPH), qui prévoit la délivrance automatique de la reconnaissance de la qualité de travailleur handicapé (RQTH) à tout travailleur dont le handicap est irréversible .

3. Une distinction insuffisante entre bénéficiaires insérés et bénéficiaires maintenus dans l'emploi

Vos rapporteurs ont pu, au cours de leurs auditions, recueillir certaines inquiétudes sur une inadéquation du calcul de l'OETH, excessivement centré sur le niveau des bénéficiaires observables au moment de la déclaration et non sur le flux des bénéficiaires entrants.

Pour reprendre les termes d'un rapport conjoint de l'IGF et de l'Igas sur le sujet 299 ( * ) , le mode de calcul de l'OETH « ne comporte pas d'incitation automatique au développement d'une stratégie proactive de recrutement des travailleurs handicapés ». Certaines associations vont même jusqu'à prétendre que le mode de calcul actuel de l'OETH favorise les entreprises dont le modèle économique engendre du handicap et qui, par le vieillissement et l'usure de leur main d'oeuvre, s'acquittent de leur OETH par simple reconduction de pratiques professionnelles productrices de handicap.

C'est pourquoi vos rapporteurs ont déposé un amendement n° COM-386 qui contraint l'employeur à distinguer, au moment de la transmission de sa DOETH, un taux d'emploi de travailleurs handicapés de 6 %, le nombre de bénéficiaires qui se maintiennent dans l'entreprise et le nombre de bénéficiaires effectivement embauchés. L'amendement prévoit qu'au bout de trois exercices consécutifs sans recrutement, l'entreprise se verra adresser une notification strictement indicative par l'organisme collecteur de la DOETH.

4. Le « surplafonnement » de la contribution

En l'état actuel du droit, vos rapporteurs notent que le montant du plafond de la contribution, drastiquement relevé à 1 500 fois le Smic horaire brut (soit presque l'équivalent de la rémunération d'un travailleur ordinaire payé au Smic) en cas d'absence totale d'emploi direct ou de mise en oeuvre partielle de l'OETH par passation de contrat, incite certes l'employeur à recourir à l'embauche mais souffre d'un défaut patent de gradation, le plafond de la contribution étant immédiatement abaissé à 600 fois le Smic horaire brut à partir du premier travailleur handicapé recruté ou du premier contrat de sous-traitance passé .

L'Agefiph estime que seuls 7 % des employeurs assujettis à l'OETH se trouvent dans cette situation de « surplafonnement » de leur contribution. Le nombre d'employeurs n'embauchant qu'un très faible nombre de travailleurs handicapés n'est toutefois pas disponible. Vos rapporteurs estiment opportun d'introduire une dégressivité du plafonnement de la contribution en fonction du nombre d'embauches directes ou du nombre de contrats passés : tel est le sens de l' amendement n° COM-3 .

Vos rapporteurs ont par ailleurs déposé deux amendements n° COM-5 et COM-4 visant à améliorer la rédaction du texte.

Votre commission a adopté cet article ainsi modifié.

Article 40 bis (art. L. 1222-9 du code du travail) - Recours au télétravail des personnes handicapées

Objet : Cet article, inséré par un amendement de la rapporteure de la commission des affaires sociales de l'Assemblée nationale et adopté en séance publique, prévoit d'ouvrir le télétravail aux personnes handicapées moyennant quelques aménagements.

I. - Le dispositif adopté par l'Assemblée nationale

Aux termes de l'article L. 1222-9 du code du travail, « le télétravail désigne toute forme d'organisation du travail dans laquelle un travail qui aurait également pu être exécuté dans les locaux de l'employeur est effectué par un salarié hors de ces locaux de façon régulière et volontaire en utilisant les technologies de l'information et de la communication . »

La mise en place du télétravail au sein de l'entreprise est normalement subordonnée à la conclusion d'un accord collectif ou d'une charte adoptée par l'employeur après avis du comité social et économique, mais peut également être, à défaut, formalisé par tout moyen par l'employeur et le salarié. Devant initialement figurer au contrat de travail ou à un avenant à celui-ci, les formalités entourant le recours au télétravail ont été progressivement élevées au niveau de l'entreprise ou de la branche, puis substantiellement réduites par l'ordonnance du 22 septembre 2017 300 ( * ) afin d'en faciliter le déploiement.

Le télétravail constituant une modalité innovante et particulière de la relation de travail, la facilitation de son recours est allée de pair avec une sécurisation des cas de refus , tant du côté de l'employeur que du salarié. Pour le salarié, le code du travail dispose explicitement que « le refus d'accepter un poste de télétravailleur n'est pas un motif de rupture du contrat de travail ». Pour l'employeur, le refus d'accorder le bénéfice du télétravail à un salarié qui s'y trouve éligible en vertu de l'accord collectif ou de la charte doit s'accompagner d'une motivation . En l'absence d'un tel accord ou d'une telle charte, la motivation du refus de l'employeur n'est pas prévue .

En tant que salarié, le travailleur handicapé bénéficie déjà, au même titre que les autres salariés, d'un accès au télétravail et des droits et obligations s'y attachant. L'article 40 bis introduit une dérogation relative à l'obligation de motivation du refus de l'employeur en cas de demande : cette motivation s'imposera désormais à l'employeur même en l'absence d'accord collectif ou de charte .

II. - La position de la commission

Votre commission, bien que favorable à ce dispositif, souhaite lui apporter un tempérament. Elle comprend tout à fait l'utilité pour un travailleur handicapé, pour qui la nécessité d'un recours au télétravail peut être plus fréquente ou plus impérieuse, de bénéficier d'un refus motivé de l'employeur. Elle souhaite toutefois que les petites entreprises, notamment celles qui ne sont pas couvertes par un accord collectif et qui ne bénéficient pas de services de ressources humaines suffisamment étoffés, ne se trouvent pas confrontées à un afflux de demandes dont les refus deviendraient attaquables par défaut de motivation.

C'est pourquoi il lui paraît plus judicieux de viser , au sein de la nouvelle disposition, les bénéficiaires de l'OETH énumérés à l'article L. 5212-13 plutôt que les travailleurs handicapés compris au sens large de l'article L. 5213-1 du code du travail. Cet ajustement aura également pour effet de limiter l'obligation de motivation aux employeurs effectivement concernés par l'OETH, comptant au moins 20 salariés. Tel est le sens de l' amendement n° COM-6 .

Par ailleurs, un amendement n° COM-7 présenté par vos rapporteurs prévoit d'insérer à l'article une disposition prévoyant sa mise en oeuvre dans la fonction publique dans des conditions fixées par décret.

Enfin, bien que la matière relève davantage du périmètre de la loi de financement de la sécurité sociale, vos rapporteurs tiennent à souligner que les réticences que certains employeurs éprouvent à ouvrir la possibilité de télétravail aux travailleurs handicapés proviennent essentiellement de la législation relative aux accidents du travail . En effet, l'article L. 1222-9 du code du travail dispose que « l'accident survenu sur le lieu où est exercé le télétravail pendant l'exercice de l'activité professionnelle du télétravailleur est présumé être un accident de travail au sens de l'article L. 411-1 du code de la sécurité sociale », au sens duquel « est considéré comme accident du travail l'accident survenu par le fait ou à l'occasion du travail à toute personne salariée ». Dans le cas particulier du travailleur handicapé en situation de télétravail, la preuve de la survenance de l'accident à l'occasion du travail peut être une question source d'un contentieux nourri.

|

La présomption d'accident du travail du télétravailleur handicapé Telle qu'énoncée par le droit, la présomption inconditionnelle d'accident du travail du télétravailleur incite peu l'employeur à développer le télétravail des personnes handicapées. Une proposition de loi 301 ( * ) présentée en 2011 par M. Pierre Morel-A-L'Huissier, député, visait à davantage circonscrire les contours de l'accident du télétravail en prévoyant que sa qualification dépende de : - son occurrence sur le lieu que le télétravailleur a choisi par écrit comme lieu d'exécution de son travail, - et durant la période de la journée prévue par écrit comme période pendant laquelle le travail peut s'effectuer. La réactivation de ces dispositions pourrait être envisagée dans le cas du télétravailleur handicapé. |

Votre commission a adopté cet article ainsi modifié.

Article 40 ter (art. L. 5213-6-1 [nouveau] du code du travail) - Référent handicap

Objet : Cet article, inséré par un amendement d'Adrien Taquet, député, adopté par l'Assemblée nationale en séance publique, prévoit de généraliser le référent handicap à toute entreprise de plus de 250 salariés.

I - Le dispositif adopté par l'Assemblée nationale

L'article 40 ter propose de généraliser à l'ensemble des entreprises de plus de 250 salariés la pratique déjà instaurée par certaines d'entre elles de désigner un référent « chargé d'orienter, d'informer et d'accompagner les personnes en situation de handicap ».

II - La position de la commission

Votre commission ne peut que se montrer favorable à cette mesure, qui améliorera l'insertion et le maintien dans l'emploi des personnes handicapées.

Elle a adopté cet article sans modification.

Article 40 quater - Habilitation à réformer par voie d'ordonnance le modèle d'insertion et de maintien dans l'emploi des personnes handicapées

Objet : Cet article, inséré par un amendement du Gouvernement adopté par l'Assemblée nationale en séance publique, prévoit d'habiliter le Gouvernement à prendre par ordonnance toute mesure législative régissant le financement de l'insertion et du maintien dans l'emploi des personnes handicapées.

I - Le dispositif adopté par l'Assemblée nationale

Un amendement gouvernemental 302 ( * ) vise à habiliter le Gouvernement à prendre par voie d'ordonnance , avant le 31 décembre 2019, toute mesure relevant du domaine de la loi visant à redéfinir les missions, l'organisation et le financement des institutions chargés de l'insertion et du maintien dans l'emploi des personnes handicapées. Un projet de loi de ratification doit être déposé devant le Parlement dans un délai de quatre mois à compter de la publication de l'ordonnance.

Le dispositif visé par ces ordonnances concerne concrètement la réforme du modèle de l'Agefiph et de son pendant pour les employeurs publics, le fonds d'intégration des personnes handicapées dans la fonction publique (FIPHFP).

II - La position de votre commission

A. Des inquiétudes sur la soutenabilité financière de l'Agefiph et du FIPHFP

1. L'Agefiph

a) La pérennité du modèle financier en question

L'Agefiph a pour mission de gérer le fonds de développement pour l'insertion professionnelle des handicapés, alimenté par les contributions annuelles des employeurs privés et chargé d'accroître les moyens consacrés à l'insertion des handicapés en milieu ordinaire de travail. D'après l'article L. 5214-3 du code du travail, les ressources de l'Agefiph sont notamment affectées :

- à la compensation du coût supplémentaire des actions de formation, d'innovation et de recherche dont bénéficient les intéressés dans l'entreprise ;

- à des mesures nécessaires à l'insertion, au suivi et au maintien des personnes handicapées dans l'emploi. C'est là que se concentre l'essentiel des dépenses de l'Agefiph (environ 60 %) ;

- au financement d'actions de formation professionnelle préqualifiantes et certifiantes des demandeurs d'emploi handicapés. On notera que cette dernière mission excède le périmètre d'action des employeurs contributeurs puisqu'elle vise des personnes handicapées non embauchées .

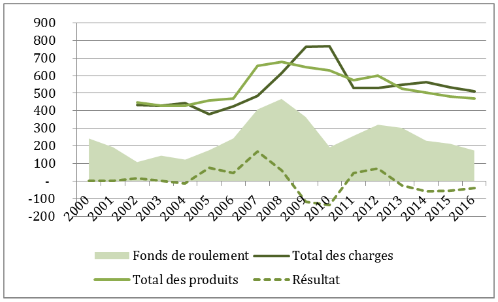

L'inspection générale des finances (IGF) et l'inspection générale des affaires sociales (Igas) ont mené une mission conjointe en décembre 2017 303 ( * ) sur la soutenabilité financière du mode de financement de l'insertion professionnelle des travailleurs handicapés. Ce rapport concluait notamment à l'inadéquation profonde des ressources de l'Agefiph et des besoins dont elle assure le financement .

En effet, ses ressources étant exclusivement constituées du montant des contributions annuelles des employeurs, elles dépendent étroitement et négativement des embauches de personnes handicapées, puisque ces dernières réduisent mécaniquement le niveau de contribution dont les employeurs doivent s'acquitter. Le niveau de ressources repose par conséquent sur un critère uniquement périodique , à savoir le respect par l'employeur d'une année sur l'autre de son obligation d'emploi. Les dépenses sont a contrario déterminées par des besoins continus et évolutifs . Les dépenses de suivi et de maintien dans l'emploi, qui mobilisent l'essentiel du budget de l'Agefiph et qui peuvent se montrer particulièrement dynamiques, n'induisent pas d'augmentation correspondante de ressources puisqu'un maintien dans l'emploi d'une personne handicapée, bien que souvent fort coûteux, se traduit précisément par une stabilité du taux d'emploi et de l'OETH et donc par une contribution annuelle inchangée.

Il en résulte deux phénomènes particulièrement dommageables pour le modèle financier de l'institution :

- l'émergence d'un « effet ciseau » financier , conséquence d'une dynamique importante des dépenses de maintien dans l'emploi des personnes handicapées, qui résulte elle-même d'embauches plus importantes. Ces embauches ont néanmoins pour effet direct la diminution des ressources de l'Agefiph, puisqu'elles réduisent la contribution annuelle des employeurs ;

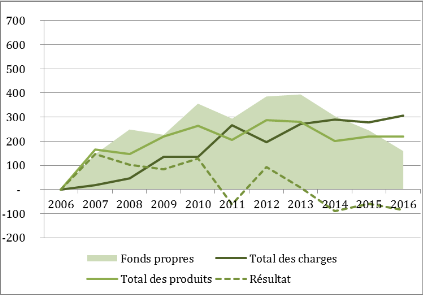

Le modèle financier de l'Agefiph

Source : IGF et Igas, 2017

- le pilotage des dépenses de l'Agefiph par ses ressources plus que par les besoins qu'elle doit couvrir . Depuis 2012, l'institution se trouve en déficit constant, qu'elle parvient à couvrir par un recours à ses fonds propres. Sa gestion budgétaire strictement prévisionnelle conduit à une diminution du rythme des dépenses alors même que l'augmentation des taux d'emploi des personnes handicapées appellerait une intensification des mesures de suivi et d'accompagnement.

Ces constats conduisent naturellement à l'impératif d'une réforme en profondeur.

b) D'autres missions de l'Agefiph à prendre en compte

Vos rapporteurs tiennent néanmoins à rappeler que les missions de l'Agefiph ne sont pas que de nature financière. Elle assure auprès des employeurs privés plusieurs missions de conseil et d'expertise dont il conviendra de tenir compte dans le projet de réforme, qui comprennent notamment :

- d'après l'article L. 5212-5, la gestion et le contrôle de la déclaration d'obligation d'emploi des travailleurs handicapés (DOETH), dont le présent projet de loi entend au moins transférer le recueil au réseau des Urssaf ;

- d'après l'article L. 5212-5-1, le rescrit de toute demande d'un employeur ayant pour objet de connaître l'application de sa situation au regard de l'OETH ;

- d'après l'article L. 5212-9, la reconnaissance de la lourdeur d'un handicap , susceptible de moduler le montant de la contribution annuelle d'un employeur. Cette mission sera certainement supprimée par le Gouvernement qui ne souhaite conserver que l'âge du bénéficiaire comme unique critère de modulation.

2. Le FIPHFP

Pour des raisons similaires à celles précédemment exposées pour l'Agefiph, le FIPHFP connaît une trajectoire financière comparable. Le résultat négatif depuis 2013 est couvert par les fonds propres, qui connaissent une diminution inquiétante depuis. Alors que les produits s'élevaient à environ 210 millions d'euros en 2010, ils se rapprochent aujourd'hui du seuil de 100 millions d'euros et leur projection pour 2019 tourne autour de 60 millions d'euros.

La gestion financière du FIPHFP se distingue néanmoins de celle de l'Agefiph en ce que le niveau de ses fonds propres, structurellement supérieur à celui de ses charges, lui a permis depuis 2012 de financer les actions requises par les administrations par la mobilisation de ses réserves . Cette tendance, que le précédent gouvernement a négligé d'enrayer, montre ses limites depuis 2016 et place le FIPHFP dans une situation de détresse financière difficilement réversible.

Une particularité du FIPHFP réside dans la tripartition de sa structure financière , répartie en trois sections pour chacune des trois fonctions publiques. Le code du travail spécifie que les crédits de chacune des sections doivent exclusivement servir à financer des actions réalisées à l'initiative des employeurs de la fonction publique concernée 304 ( * ) .

La rigidité de ces trois circuits de dépenses, outre qu'elle ne répond pas à l'objectif de mutualisation de la politique d'inclusion des travailleurs handicapés à laquelle le FIPHFP reste pourtant attaché, fait dépendre l'insertion d'un fonctionnaire handicapé de la dynamique de contribution de sa fonction publique de rattachement. Or les contributions des fonctions publiques de l'État et territoriale tendent à diminuer substantiellement, notamment en raison d'une dynamique de recrutement particulièrement importante en 2016 305 ( * ) .

Le rapport du FIPHFP montre en effet que les dépenses d'intervention concernent en 2016 la fonction publique d'État pour 13 % de leur montant, la fonction publique territoriale pour 37 % et la fonction publique hospitalière pour 8 %.

Le modèle financier du FIPHFP

Source : IGF et Igas, 2017

B. Sur l'habilitation

Bien qu'elle partage l'avis selon lequel les modalités de financement de la politique d'inclusion dans l'emploi des personnes handicapées appellent une réforme importante, la commission des affaires sociales du Sénat ne saurait être favorable à ce que des mesures d'une telle importance fassent l'objet d'une habilitation du Gouvernement à légiférer par ordonnances.

Les contours de la réforme comprendront nécessairement la redéfinition des contributions annuelles des entreprises et des administrations. Or plusieurs auditions menées par vos rapporteurs leur ont appris que ces dernières pourraient prendre la forme de prélèvements fiscaux, sujet qui, par nature, requiert la délibération du Parlement.

Par conséquent, les amendements n° COM-8 et n° COM-290 de suppression de cet article ont été adoptés.

Article 41 (art. L. 133-5-3 du code de la sécurité sociale) - Contenu de la déclaration sociale nominative

Objet : Cet article redéfinit le contenu de la déclaration sociale nominative, en conséquence de sa nouvelle mission issue de l'article 40.

I. - Le dispositif proposé

L'article L. 133-5-3 du code de la sécurité sociale décrit le contenu de la déclaration sociale nominative (DSN) que tout employeur de personnel salarié doit établir pour chacun des salariés : doivent y figurer le lieu d'activité, les caractéristiques du contrat de travail, les montants des rémunérations, des cotisations et contributions sociales.

L'article 41 du projet de loi y ajoute les « caractéristiques de l'emploi ». Cette disposition résulte de la modification apportée par l'article 40, qui transfère aux organismes de recouvrement des différents régimes le contrôle du respect de l'obligation d'emploi des travailleurs handicapés. Les destinataires de la DSN seront ainsi informés de la qualité de bénéficiaire de l'OETH du salarié.

II. - Les modifications apportées par l'Assemblée nationale

L'Assemblée nationale n'a apporté aucune modification à cet article.

III. - La position de votre commission

En cohérence avec son approbation du dispositif porté par l'article 40, la commission accueille favorablement cet article. Elle souhaite tout de même rappeler que le transfert de l'Agefiph aux Urssaf de la mission de recueil de la DOETH ne manquera pas de susciter quelques interrogations quant aux autres missions de l'Agefiph (rescrit, expertise), que cette dernière ne pourra concrètement plus accomplir sans disposer de la DOETH des employeurs.

La réforme du financement de l'insertion et du maintien dans l'emploi des personnes handicapées, si elle attribue les compétences de l'Agefiph aux Urssaf, devra veiller à ce que ces dernières puissent convenablement s'acquitter de toutes les missions actuellement exercées par l'Agefiph.

Votre commission a adopté cet article sans modification.

Article 42 (art. L. 323-2, 323-8, 323-8-6-1 du code du travail) - Redéfinition de l'obligation d'emploi des travailleurs handicapés pour les employeurs publics

Objet : Cet article étend la redéfinition de l'obligation d'emploi des travailleurs handicapés prévue à l'article 40 aux employeurs publics.

I - Le dispositif proposé

A. Le droit existant

Le principe de l'OETH énoncé pour le secteur privé fait l'objet d'une extension aux employeurs publics prévue à l'article L. 323-2 et suivants du code du travail. Cette extension se fait néanmoins selon des modalités distinctes pour le calcul des bénéficiaires de l'OETH, pour la mise en oeuvre partielle de l'OETH et pour l'élaboration de la contribution annuelle.

1. Le nombre de bénéficiaires de l'OETH

En application de l'article L. 323-4-1 du code du travail, « chaque agent compte pour une unité ». Autrement dit, le calcul de l'OETH ne repose pas sur le nombre d'ETP , calculé à l'instar du secteur privé à due proportion du temps de présence dans l'entreprise au cours de l'année civile, mais sur le nombre d'agents rémunérés .

Le calcul du taux d'emploi dans la fonction publique ne comprend pas les agents (valides pour le dénominateur et handicapés pour le numérateur) affectés sur des emplois non permanents rémunérés pendant une période inférieure à 6 mois.

L'article L. 323-5 prévoit également que les agents « reclassés » 306 ( * ) sont pris en compte dans le calcul du taux d'emploi. La prise en compte du nombre d'agents rémunérés, sans considération de leur temps de travail effectif, et l'intégration des fonctionnaires reclassés aux rangs des bénéficiaires de l'OETH peuvent entretenir l'idée selon laquelle les modalités de l'OETH seraient moins contraignantes dans la sphère publique en raison des contours plus souples du public bénéficiaire.

2. La mise en oeuvre partielle de l'OETH

Comme dans le secteur privé, l'article L. 323-8 du code du travail prévoit que la fonction publique peut s'acquitter partiellement de l'OETH, mais uniquement grâce à la passation de contrats de fourniture de sous-traitance ou de prestations de services avec des Esat ou des EA . Il convient de noter que, contrairement au secteur privé ces contrats ne sont pas ouverts aux travailleurs handicapés indépendants et que leur recours n'est pas plafonné à la moitié du niveau de l'OETH.

3. Le calcul de la contribution annuelle

En vertu de l'article L. 323-8-6-1 du code du travail, la possibilité est également ouverte aux employeurs publics de s'acquitter de l'OETH en versant une contribution annuelle. Cette contribution est calculée à partir des « unités manquantes » parmi les bénéficiaires de l'OETH.

Spécificité qui n'existe que pour le secteur public, ce nombre d'unités manquantes est obtenu par soustraction du nombre total de personnes rémunéré par l'employeur multiplié par le taux de 6 % et arrondi à l'unité inférieure et du nombre de bénéficiaires rémunérés.

Ce nombre d'unités manquantes peut être par ailleurs pondéré (sans limite, contrairement au secteur privé) par un coefficient censé tenir compte de l'effort d'insertion, d'accueil et de maintien dans l'emploi public de personnes handicapées. Pour mémoire, dans le secteur privé, la possibilité de déduire ce type de dépense s'applique au montant de la contribution (dans la limite de 10 %) et non à l'effectif manquant.

Peuvent enfin venir en réduction du nombre d'unités manquantes des dépenses pour l'accueil ou le maintien dans l'emploi de travailleurs atteints d'un handicap particulièrement lourd et des aménagements de postes de travail effectués pour maintenir dans leur emploi des agents reconnus inaptes à l'exercice de leurs fonctions 307 ( * ) .

Après la détermination du nombre d'unités manquantes, ce dernier est multiplié par le même montant unitaire applicable au secteur privé, et peut se voir appliquer les mêmes coefficients de minoration.

Comparaison des modalités d'acquittement de

l'OETH

dans les secteurs privé et public avant le projet de

loi

|

Secteur privé |

Secteur public |

|

|

Bénéficiaires de l'OETH |

||

|

Mesure |

En fonction du temps de travail effectif |

Chaque agent compte pour une unité , à l'exception des agents rémunérés depuis moins de 6 mois |

|

Publics |

Bénéficiaires de l'OETH au sens de l'article L. 5212-13 du code du travail |

Bénéficiaires de l'OETH s'ajoutent les fonctionnaires reclassés et les fonctionnaires bénéficiaires d'une allocation temporaire d'invalidité |

|

Mise en oeuvre de l'OETH |

||

|

Par la passation de contrats de sous-traitance |

Oui, avec Esat, EA et travailleurs handicapés indépendants, et dans la limite de 3 % de l'OETH |

Oui, avec Esat et EA uniquement |

|

Par l'embauche de stagiaires |

Oui, dans la limite de 2 % de l'OETH |

Oui, dans la limite de 2 % de l'OETH |

|

Calcul de la contribution |

||

|

Bénéficiaires ou unités manquants |

Obtenu par soustraction |

Obtenu par la différence entre le nombre total de personnes rémunérées par l'employeur auquel est appliquée la proportion de 6 %, arrondi à l'unité inférieure , et le nombre de bénéficiaires de l'OETH |

|

Modulation du nombre de bénéficiaires manquants |

Possible dans les cas d'emploi de bénéficiaires âgés ou jeunes, en situation de handicap particulièrement lourd, en chômage de longue durée ou précédemment employés par une EA ou un Esat |

Possible dans les cas de handicap particulièrement lourd |

|

Dépenses particulières engagées par l'employeur en faveur de l'insertion et du maintien dans l'emploi |

Peuvent être déduites du montant de la contribution dans la limite de 10 % |

Sont déduites du montant des unités manquantes |

Source : Droit en vigueur

B. L'article 42 modifie en profondeur l'OETH pour le secteur public

En procédant au renvoi aux références modifiées et créées par l'article 40 du projet de loi, l'article 42 organise une extension presque symétrique de la réforme de l'OETH du secteur privé au secteur public.

Ainsi, le 1° du I duplique la suppression de la mise en oeuvre partielle de l'OETH par la passation de contrats de sous-traitance et lui substitue la possibilité de les déduire du montant de la contribution annuelle. Le 2° du I supprime en conséquence l'article L. 323-8, qui comprenait des dispositions redondantes avec l'article L. 5212-7.

Le 3° du I supprime la possibilité de déduire du montant des unités manquantes les dépenses particulières engagées par l'employeur en faveur de l'insertion et du maintien dans l'emploi de personnes handicapées, pour leur substituer une déduction sur le montant de la contribution annuelle. Est en revanche maintenu le principe d'une réduction des unités manquantes pour tenir compte d'un effort consenti en direction des personnes lourdement handicapées .

II - Les modifications apportées par l'Assemblée nationale

A. Vers un mode de calcul unique de l'OETH

À plusieurs égards, les dispositions introduites lors de la discussion de l'article 42 à l'Assemblée nationale dessinent un rapprochement des règles de calcul et des modalités de définition de l'OETH entre secteur privé et secteur public . Il a notamment été décidé d'ouvrir à l'employeur public le même délai que l'employeur privé 308 ( * ) (3 ans 309 ( * ) ) pour se mettre en règle avec l'OETH.

Deux autres amendements 310 ( * ) ont d'une part introduit, à l'instar du secteur privé, la possibilité d'une modulation de l'OETH uniquement en fonction de l'âge des bénéficiaires employés et d'autre part supprimé les alinéas de l'article 42 qui prévoyaient que « le nombre d'unités manquantes [dans la fonction publique était] réduit afin de tenir compte de l'effort consenti par l'employeur pour accueillir ou maintenir dans l'emploi des personnes lourdement handicapées ». Il s'agit du pendant de la mesure retenue à l'Assemblée nationale pour le secteur privé, qui limite les cas de modulation de la contribution aux seuls cas d'embauches de travailleurs handicapés selon leur âge, et non plus selon la gravité de leur handicap.

Enfin, la version du texte issue des travaux de l'Assemblée nationale rend plus explicite la possibilité pour un employeur public de déduire de sa contribution le montant des contrats de sous-traitance qu'il passe avec des EA ou des Esat 311 ( * ) .

B. Le maintien de quelques spécificités du secteur public

Un amendement de la rapporteure de la commission des affaires sociales 312 ( * ) a traité le cas particulier des fonctionnaires reclassés , intégrés au nombre des bénéficiaires de l'OETH dans le secteur public. Le droit actuel autorise cette prise en compte pour tous les fonctionnaires, mais a jusqu'ici maintenu une distinction entre les fonctionnaires d'État et les autres.

En effet, tout fonctionnaire reconnu inapte à l'exercice de ses fonctions a droit à une « période de préparation au reclassement avec traitement d'une durée maximale d'un an ». Les fonctionnaires d'État bénéficiant de cette période peuvent être intégrés par leur administration d'accueil au titre de l'OETH, mais cette possibilité n'est pas ouverte aux fonctionnaires territoriaux ou hospitaliers, qui ne sont intégrés à l'OETH qu'à l'issue de cette période. L'amendement met fin à cette distinction.

Un autre amendement 313 ( * ) propose que soit rendue explicite l'application de l'OETH aux groupements de coopération sanitaire (GCS) personnes morales de droit public .

Enfin, un amendement du Gouvernement 314 ( * ) prévoit que l'application de l'OETH dans le secteur public fasse l'objet d'un rapport annuel présenté aux comités techniques et au Conseil commun de la fonction publique.

III. - La position de votre commission

A. Un rapprochement des OETH parfois inopportun

Vos rapporteurs, s'ils estiment nécessaire que soit mis fin aux distinctions infondées qui séparent l'emploi inclusif des travailleurs handicapés dans le secteur privé et dans le secteur public, constatent avec étonnement qu'un amendement de la rapporteure de la commission des affaires sociales de l'Assemblée nationale a supprimé la possibilité de tenir compte des handicaps particulièrement lourds des personnes employées dans la fonction publique.

L'argument selon lequel cet amendement irait dans le sens d'un rapprochement avec le secteur privé n'est pas convaincant. Tout aussi contestable dans le secteur privé, cette mesure est particulièrement incompréhensible dans le secteur public, dont le FIPHFP a précisé à vos rapporteurs qu' il accueillait beaucoup plus de personnes lourdement handicapées que le secteur privé . Un amendement n° COM-12 de vos rapporteurs a donc rétabli cette disposition.

Par ailleurs, vos rapporteurs souhaitent souligner que, bien que favorables à la déduction des montants des contrats de sous-traitance de la contribution annuelle afin de favoriser l'emploi direct, cette nouvelle mesure doit être suivie avec une attention particulière concernant le secteur public, en raison de la part importante de la demande publique dans les carnets de commande des Esat et des entreprises adaptées .

Tel qu'annoncé, le nouveau dispositif d'acquittement de l'OETH risque certes de favoriser l'emploi direct, mais au détriment de la sous-traitance des employeurs publics au secteur adapté .

B. Un rapprochement des OETH qui reste inabouti

Le tableau suivant dresse les comparaisons de l'acquittement de l'OETH d'un employeur public ou d'un employeur privé, compte tenu des articles 40 et 42 du projet de loi.

Comparaison des modalités d'acquittement de l'OETH dans les secteurs privé et public compte tenu du projet de loi

|

Secteur privé |

Secteur public |

|

|

Bénéficiaires de l'OETH |

||

|

Mesure |

En fonction du temps de travail effectif |

Chaque agent compte pour une unité , à l'exception des agents rémunérés moins de 6 mois |

|

Publics |

Bénéficiaires de l'OETH au sens de l'article L. 5212-13 du code du travail |

Bénéficiaires de l'OETH auxquels se rajoutent les fonctionnaires reclassés et les fonctionnaires bénéficiaires d'une allocation temporaire d'invalidité |

|

Mise en oeuvre de l'OETH |

||

|

Par la passation de contrats de sous-traitance |

Non |

Non |

|

Par l'embauche de stagiaires |

Oui, sans limite |

Oui, sans limite |

|

Par l'embauche d'intérimaires |

Oui, sans limite |

Oui, sans limite |

|

Calcul de la contribution |

||

|

Bénéficiaires manquants |

Obtenu par soustraction |

Obtenu par la différence entre le nombre total de personnes rémunérées par l'employeur auquel est appliquée la proportion de 6 %, arrondi à l'unité inférieure , et le nombre de bénéficiaires de l'OETH |

|

Modulation du nombre de bénéficiaires manquants |

Possible en fonction de l'âge du bénéficiaire |

Possible en fonction de l'âge du bénéficiaire |

|

Déduction du montant des contrats de sous-traitance |

Oui, avec Esat, EA et travailleurs handicapés indépendants |

Oui, avec Esat, EA et travailleurs handicapés indépendants |

|

Dépenses particulières engagées par l'employeur en faveur de l'insertion et du maintien dans l'emploi |

Peuvent être déduites du montant de la contribution dans la limite de 10 % |

Peuvent être déduites du montant de la contribution |

Source : Commission des affaires sociales du Sénat

Vos rapporteurs constatent que les rapprochements initiés par la discussion à l'Assemblée nationale se sont surtout concentrés sur la phase du calcul de la contribution. Le recensement des bénéficiaires de l'OETH continue de présenter des disparités importantes qui, pour leur part , ne semblent en aucun cas se justifier. C'est pourquoi vos rapporteurs proposent, dans un premier temps, de soustraire, par un amendement n° COM-11 , les fonctionnaires reclassés des bénéficiaires de l'OETH.

Il est en effet important que soit maintenue la distinction entre un travailleur handicapé, dont les capacités sont réduites du fait d'un caractère intrinsèque, et le travailleur reclassé, dont l'inaptitude n'est liée qu'au poste qu'il occupe et qui ne relève pas en ce sens de la politique inclusive des personnes handicapées dans l'emploi. Vos rapporteurs notent à cet égard qu'en 2016 les agents reclassés ne représentent pas moins 25 % des bénéficiaires de l'OETH au sein de la fonction publique hospitalière et 15 % dans la fonction publique territoriale 315 ( * ) .

Par ailleurs, vos rapporteurs souhaitent apporter une rectification à la version du texte issue des travaux de l'Assemblée nationale concernant les GCS. Il est en effet prévu que ces derniers, soumis à l'OETH, soient intégrés au champ d'action du FIPHFP, et se trouvent de ce fait éligibles aux crédits de la section « Fonction publique de l'État » de ce fonds. Or l'audition du FIPHFP par vos rapporteurs a fait remonter le niveau très limité des contributions annuelles des fonctions publiques de l'État et territoriale, et a insisté sur un équilibre financier presque entièrement imputable aux contributions de la fonction publique hospitalière . Il semble donc de bonne politique, particulièrement si une réforme structurelle du FIPHFP est engagée, de rendre les GCS bénéficiaires des crédits de la section « Fonction publique hospitalière ». Un amendement n° COM-13 a donc été déposé en ce sens.

Avec un amendement n° COM-9 de correction de référence , la commission a adopté cet article ainsi modifié.

Article 42 bis (art. L. 323-2 du code du travail) - Universalité de la déclaration d'obligation d'emploi des travailleurs handicapés dans la fonction publique

Objet : Cet article, inséré par un amendement du Gouvernement adopté par l'Assemblée nationale en séance publique, étend l'obligation de déclaration d'obligation d'emploi à l'ensemble des employeurs publics, quel que soit le nombre d'agents.

I - Le dispositif adopté par l'Assemblée nationale

Par coordination avec l'amendement par lequel il a rendu la déclaration d'obligation d'emploi des travailleurs handicapés obligatoire pour l'ensemble des employeurs privés, le Gouvernement étend cette obligation à l'ensemble des employeurs publics . Cette obligation prendra effet à compter de la mise en place de la DSN au sein de la sphère publique, à savoir le 1 er janvier 2022.

II - La position de la commission

Votre commission estime fort opportun le dispositif suggéré par l'article 42 bis .

Elle a adopté cet article sans modification.

Article 42 ter (art. L. 323-8-6-1 du code du travail) - Modification de l'exercice de référence pour le calcul de la contribution annuelle dans la fonction publique

Objet : Cet article, inséré par un amendement du Gouvernement adopté par l'Assemblée nationale en séance publique, déduit du recours à la déclaration sociale nominative (DSN) pour la déclaration de l'obligation d'emploi une redéfinition de l'exercice de référence pour le calcul de la contribution annuelle dans la fonction publique.

I - Le dispositif adopté par l'Assemblée nationale

L'article L. 133-5-3 du code de la sécurité sociale prévoit une transmission mensuelle par l'employeur de la déclaration sociale nominative (DSN). Or l'article L. 5212-5 du code du travail, dont l'application s'étend au secteur public, prévoit que l'employeur adresse une déclaration annuelle relative à son obligation d'emploi. La transmission de cette déclaration devrait donc se réaliser par compilation des déclarations collectées mensuellement en fin d'exercice .

Or l'article L. 323-8-6-1 du code du travail dispose actuellement que la contribution annuelle des employeurs publics est calculée « en fonction du nombre d'unités manquantes constatées au 1 er janvier de l'année écoulée », soit dans les faits sur les effectifs de l'exercice précédent et non de l'exercice en cours. L'article 42 ter procède à la rectification de cet écart et à l'alignement des exercices déclarés et des exercices servant de base au calcul de la contribution .

L'article prévoit une entrée en vigueur à partir du 1 er janvier 2022, date de l'application effective de la DSN dans le secteur public.

II - La position de la commission

Votre commission, bien entendu favorable au principe porté par l'article 42 ter , attire toutefois l'attention du Gouvernement sur un effet de bord sans doute non anticipé . Le tableau suivant résume les exercices considérés par les employeurs publics au titre de leur DOETH avant et après la mise en place de la DSN.

Application de la DSN aux employeurs privés

|

Date d'envoi de la déclaration |

Exercice considéré |

|

31/12/2018 |

2017 |

|

31/12/2019 |

2018 |

|

31/12/2020 |

2019 |

|

31/12/2021 |

2020 |

|

31/12/2022 |

2022 |

Source : Commission des affaires sociales du Sénat

On constate que le passage d'un système déclaratif à l'autre escamote l'exercice 2021, dont l' amendement n° COM-15 suggère qu'il soit tenu compte. Un amendement n° COM-14 de cohérence a également déposé.

Votre commission a adopté cet article ainsi modifié.

Article 42 quater (art. 98 de la loi n° 2005-102 du 11 février 2005 pour l'égalité des droits et des chances, la participation et la citoyenneté des personnes handicapées) - Modification du calcul de la contribution annuelle des écoles et des universités

Objet : Cet article redéfinit le régime d'exception dont bénéficient les écoles et les universités au regard de leur contribution annuelle.

I - Le dispositif adopté par l'Assemblée nationale

A. Le droit existant

L'article 98 de la loi du 11 février 2005 316 ( * ) dispose que « le montant des dépenses consacrées à la rémunération des personnels affectés à des missions d'aide à l'accueil, à l'intégration et à l'accompagnement des élèves ou étudiants handicapés au sein des écoles, des établissements scolaires et des établissements d'enseignement supérieur est déduit du montant des contributions » dont doivent s'acquitter les administrations publiques.

|

Le traitement dérogatoire de la contribution des écoles et universités Lors de sa promulgation, l'article 98 de la loi du 11 février 2005 prévoyait que le montant des contributions annuelles versées par les administrations publiques subirait une réduction dégressive pour quatre exercices consécutifs. Le droit initial posait donc le principe d'un alignement progressif des règles régissant la contribution annuelle des employeurs de la sphère publique sur le droit commun. La loi de finances pour 2006 a introduit le principe de la déduction de la rémunération des personnels accompagnant les élèves et étudiants handicapés des contributions à acquitter par les écoles et les universités, en intégrant le principe d'un plafonnement de cette déduction à 70 %, soumis à un réexamen annuel. La loi de finances rectificative pour 2007 a supprimé ce plafonnement. Le ministère de l'éducation nationale avait alors justifié cette mesure par le « rôle spécifique de l'enseignement et de son impact à moyen et long termes sur la population handicapée [et] les efforts particulièrement importants que le ministère réalise en termes d'accompagnement individualisé des élèves handicapés », arguant que « la réduction de la contribution [des écoles et des universités] au FIPHFP avait permis de financer, pour partie, le recrutement d'auxiliaires de vie scolaire supplémentaires » 317 ( * ) . En sus des dispositions précédemment décrites, le rapport conjoint de l'IGF et de l'Igas sur le modèle de financement de l'insertion et du maintien dans l'emploi des personnes handicapées fait mention d'un « arbitrage rendu au niveau du Premier ministre » autorisant la réduction de ces contributions en 2015 et 2016 de deux tiers du montant dû. Cette dérogation supplémentaire n'a pas reconduite à partir de 2017. |

Les dispositifs dérogatoires prévus pour les employeurs de l'éducation nationale étaient donc de nature à diminuer substantiellement la contribution dont ceux qui ne s'acquittaient pas de leur OETH par l'emploi direct restaient redevables. Ils n'allaient toutefois pas jusqu'à l'annihiler complètement , comme le signale le rapport du FIPHFP pour 2016 qui fait figurer deux universités aux quatrième et cinquième rangs de ses contributeurs les plus importants.

B. Le droit proposé