EXAMEN DES ARTICLES

Article

1er

Lancement d'une souscription nationale

Objet : cet article vise à ouvrir une souscription nationale pour la conservation et la restauration de la cathédrale Notre-Dame de Paris.

I. - Le texte du projet de loi

Cet article est la traduction législative de l'annonce faite par le Président de la République, sur le parvis de Notre-Dame, au soir du 15 avril, du lancement, dès le lendemain, d'une souscription nationale pour permettre à chacun de participer au financement des travaux de restauration et de conservation de la cathédrale Notre-Dame.

Il prévoit, d'une part, d'ouvrir cette souscription de manière rétroactive à compter du 16 avril 2019 et, d'autre part, de la placer sous l'autorité du Président de la République.

II. - Les modifications apportées par l'Assemblée nationale

À l'initiative de sa commission des affaires culturelles, l'Assemblée nationale a adopté un amendement intervertissant les termes de restauration et de conservation figurant dans le projet de loi initial .

Cet amendement vise autant à manifester l'idée que l'objectif prioritaire des travaux est d'assurer la conservation du bâtiment qu'à répondre aux inquiétudes exprimées par les professionnels de la conservation-restauration, qui avaient soulevé l'ambiguïté des termes employés dans le projet de loi. La charte de Venise de 1964, qui constitue le document de référence au niveau international en ce qui concerne les principes qui doivent présider à la conservation et la restauration des monuments et des sites, mentionne expressément les termes dans cet ordre.

Cette modification a été accueillie très positivement par les acteurs du patrimoine, qui y voient le signe que les travaux à conduire sur la cathédrale Notre-Dame de Paris auront moins pour but sa reconstruction, qui aurait pu ouvrir la voie à des modifications très substantielles, que sa remise en état.

III. - La position de votre commission

Les cas dans lesquels une souscription nationale a été ouverte directement par l'État sont relativement rares. L'étude d'impact mentionne six cas de textes traitant de cette question : la souscription nationale lancée en 1945 pour l'édification d'un monument aux Français et Françaises de la métropole et des territoires d'outre-mer morts pour la France au cours de la guerre de 1939-1945, celle lancée en 1948 pour l'érection d'un monument commémoratif au général Leclerc, celle ouverte en 1953 pour l'édification d'un mémorial de la déportation au Struthof, celle lancée en 1968 pour l'érection d'un monument à la mémoire du maréchal de France Philippe Leclerc de Hauteclocque, celle ouverte en 1980 pour l'édification d'un monument à la mémoire du maréchal Jean de Lattre de Tassigny et, enfin, celle engagée en 1983 en faveur de la Polynésie française.

Seules deux souscriptions parmi celles-ci ont été ouvertes par la loi : celle de 1948 et celle de 1983. En effet, « l'institution d'une souscription nationale ne relève pas de la compétence réservée au législateur », comme le souligne le Conseil d'État dans son avis relatif au présent projet de loi.

Si rien n'obligeait le Gouvernement à lancer une souscription par le biais d'un texte de loi , l'immense émotion suscitée par l'incendie de la cathédrale Notre-Dame de Paris le 15 avril 2019 l'a néanmoins conduit à vouloir accompagner l'élan de générosité qui s'en est immédiatement suivi, totalement inédit de par sa rapidité et son ampleur, par la mise en place d'un dispositif de collecte exceptionnel .

La décision de placer la souscription sous l'autorité du Président de la République vise, elle aussi, à conférer une dimension solennelle à la collecte de fonds. Le Conseil d'État souligne qu'elle ne méconnaît pas le principe de séparation des pouvoirs « eu égard à sa portée et à son caractère exceptionnel ». Plusieurs des souscriptions nationales lancées par le passé étaient déjà placées, soit sous l'autorité, soit sous le haut patronage du Président de la République : c'était le cas en particulier pour celles visant à l'érection de monuments à la mémoire du maréchal Leclerc et du maréchal de Lattre de Tassigny ou pour celle visant à l'édification d'un mémorial de la déportation. La souscription pour la Polynésie française en 1983 était, quant à elle, placée sous la haute autorité des présidents des deux assemblées.

Votre commission s'est néanmoins inquiétée du vide juridique dans lequel pourrait se retrouver les dons recueillis dès la survenance du sinistre le soir du 15 avril en ne faisant démarrer la souscription qu'à compter du 16 avril. La Fondation Notre Dame indique ainsi avoir reçu 251 dons dans la soirée du 15 avril et la Fondation de France a ouvert sa souscription dès 23h40, ce qui lui a également permis de percevoir des dons dès le 15 avril. D'une part, ces dons pourraient dès lors ne pas être pris en compte pour être intégrés au produit de la souscription en application de l'article 3. D'autre part, les donateurs pourraient ne pas se voir appliquer le taux de réduction d'impôt majoré prévu par l'article 5, au risque de créer une inégalité des citoyens devant l'impôt.

Dans ces conditions, votre commission a décidé d'avancer le lancement de la souscription nationale à la date du 15 avril 2019 de manière à ce que les dons reçus par les organismes mentionnés à l'article 3 à compter du 15 avril, après l'heure de survenance du sinistre, y soient intégrés (amendements identiques COM-28 de votre rapporteur, COM-43 de M. de Montgolfier au nom de la commission des finances et COM-7 de M. Assouline).

|

Votre commission a adopté cet article ainsi modifié . |

Article

2

Encadrement de l'utilisation des

fonds

recueillis dans le cadre de la souscription

Objet : cet article vise à circonscrire l'utilisation des fonds recueillis dans le cadre de la souscription au financement de la conservation et de la restauration de Notre-Dame et à la formation des professionnels dont les qualifications seraient requises sur le chantier.

I. - Le texte du projet de loi

Cet article affecte les fonds qui seront recueillis dans le cadre de la souscription nationale à deux destinations :

- d'une part, le financement des travaux de restauration et de conservation de l'édifice de Notre-Dame de Paris, ainsi que des seuls objets mobiliers dont l'État est propriétaire ;

- d'autre part, la formation des professionnels dont les compétences pourraient être nécessaires à la bonne réalisation de ces travaux, à savoir, par exemple, des tailleurs de pierre, des sculpteurs, des charpentiers, des vitraillistes, des couvreurs, des orfèvres, des ébénistes ou des verriers.

L'étude d'impact indique clairement que la référence aux « travaux de restauration » n'impose nullement une restauration à l'identique. Elle précise que cette référence doit s'entendre au sens des dispositions de l'article L. 621-9 du code du patrimoine, qui mentionne « les travaux de restauration, de réparation ou de modification ». Des modifications sur un monument historique sont donc envisageables, « dès lors que celles-ci ne méconnaissent pas les contraintes architecturales et historiques découlant de la protection ». L'étude d'impact évoque notamment la possibilité d'une « nouvelle flèche plus moderne ou [d'] une charpente en béton », citant l'exemple du Parlement de Bretagne, ravagé par un incendie en 1994, dont la charpente en chêne a été remplacée par des poutres métalliques.

S'agissant de la formation, les ministres chargés du travail, de la culture et de l'éducation nationale ont lancé, le 18 avril dernier, un plan « Chantiers de France » autour de la reconstruction de Notre-Dame de Paris. Ce plan est destiné à attirer les jeunes vers la couverture, la charpenterie, la maçonnerie, la taille de pierre ou la peinture en décors, pour enrayer la crise des vocations enregistrée dans ces filières ces dernières années. Il devrait se traduire par le regroupement des centres de formation des apprentis et des lycées professionnels formant aux métiers d'art.

II. - Les modifications apportées par l'Assemblée nationale

Les députés ont adopté, à l'initiative de la commission des affaires culturelles, un amendement intervertissant les termes de restauration et de conservation .

Sans vouloir trancher la question de la nature de la reconstruction de la charpente et de la flèche, à l'identique ou non, les députés ont précisé, en séance publique, que les travaux de conservation et de restauration de Notre-Dame de Paris devraient « préserver l'intérêt historique, artistique et architectural du monument » pour garantir que les travaux ne remettent pas en cause sa valeur exceptionnelle universelle ayant justifié son classement au titre de l'UNESCO en 1991 en tant que partie intégrante du bien « Rives de la Seine ».

À l'initiative de plusieurs députés des groupes Mouvement démocrate, Les Républicains et LREM, l'Assemblée nationale a enfin spécifié que les actions de formation financées par les fonds collectés pourraient comprendre à la fois des actions de formation initiale et de formation continue .

III. - La position de votre commission

La mise en place d'un cadre pour l'utilisation des fonds recueillis était indispensable pour rassurer les donateurs et leur donner confiance dans la souscription.

La rédaction du présent article ne donne pas d'indication sur la nature de la restauration qui sera effectuée sur la cathédrale Notre-Dame de Paris. L'annonce par le Président de la République du lancement d'un concours international d'architecture, aujourd'hui plutôt transformé en un concours d'idées, a fait naître des inquiétudes sur la possibilité d'un geste architectural à l'occasion de la restauration de Notre-Dame. Elle pose la question de savoir quelle trace il faut laisser du sinistre du 15 avril 2019. Si la nécessité d'un geste architectural peut se faire sentir à l'occasion de travaux de reconstruction qui suivent un conflit armé, en participant du devoir de mémoire, tel n'est pas forcément le cas après le sinistre qu'a subi Notre-Dame.

Plusieurs fondations ont indiqué à votre rapporteur avoir reçu un certain nombre de dons en faveur d'une reconstruction à l'identique du monument. Le fait que la charpente ait été intégralement relevée en 2014 et que les statues de la flèche aient été sauvées, grâce à leur enlèvement pour restauration la semaine précédant le drame, ouvrent la possibilité d'une reconstruction à l'identique et plaident même en sa faveur. Les résultats des diagnostics actuellement en cours sur la cathédrale donneront des indications sur les modifications éventuelles à apporter, en termes de procédés de construction ou de matériaux.

Il faut garder à l'esprit que Notre-Dame fait partie intégrante du bien « Paris, Rives de la Seine » classé au patrimoine mondial de l'UNESCO en 1991. La cathédrale, en sa qualité de joyau de l'architecture gothique, est mentionnée dans les critères ayant justifié le classement. Ce classement oblige notre pays, qui s'est engagé sur la valeur universelle exceptionnelle de ce bien. Or, l'UNESCO donne plusieurs orientations pour mener à bien un projet de restauration sur un bien classé. Elle invite notamment à construire le projet de restauration sur la base d'une réflexion s'appuyant sur les documents disponibles permettant de conserver l'intégrité et l'authenticité du monument, deux notions étroitement associées à la préservation de la valeur universelle exceptionnelle.

L'association de l'UNESCO aux réflexions autour du projet de restauration serait souhaitable pour garantir que ce classement, essentiel pour la ville de Paris comme pour notre pays, ne soit pas remis en cause. L'UNESCO a en effet indiqué à votre rapporteur qu'elle contrôlerait les choix réalisés dans le cadre de cette restauration, soit par le biais d'un rapport au Comité du patrimoine mondial, soit à l'occasion des rapports périodiques réalisés tous les six ans pour évaluer le respect des engagements souscrits par les États et la qualité de la protection qu'ils mettent en place pour chacun des biens.

Si la restauration des biens mobiliers appartenant à l'État pourra être prise en charge par le produit de la souscription, la restauration des biens mobiliers qui ne lui appartiennent pas, soit environ 20 % des biens, qu'ils soient la propriété du clergé ou aient été laissés en dépôt par la Ville de Paris, ne pourra pas être financée sur cette base. Les règles qui président à la recevabilité financière des amendements ne permettent pas aux parlementaires d'étendre l'utilisation du produit de la souscription à la restauration de ces biens.

Il serait toutefois regrettable qu'à la suite de cet incendie, une partie des biens et oeuvres situés à l'intérieur de la cathédrale ne puissent pas être restaurés , faute de moyens suffisants en dépit de cet élan de générosité publique. Pour les biens appartenant à la Ville de Paris, la collectivité a toujours la faculté, tant qu'elle n'a pas pris sa délibération l'autorisant à participer au financement de la souscription à hauteur de 50 millions d'euros, comme la maire de Paris l'a annoncé le 16 avril, de déduire du montant de sa participation le montant des coûts de restauration des oeuvres qu'elle a en dépôt et qui ont été abimées au cours de l'incendie. En ce qui concerne les biens qui appartiennent au clergé, un arrangement pourrait être trouvé avec la Fondation Notre Dame, qui constitue l'un des organismes habilités à collecter la souscription, afin de lui permettre de prendre en charge la restauration de ces biens. Le ministre de la culture, Franck Riester, a pris plusieurs fois la parole en ce sens.

Le choix du Gouvernement d'élargir le produit de la souscription à la formation aux métiers susceptibles d'intervenir sur le chantier de restauration a soulevé des interrogations. Le temps de formation nécessaire à ces métiers est généralement long, parfois proche d'une dizaine d'années, ce qui paraît incohérent avec l'objectif d'une reconstruction de la cathédrale en cinq ans. Par ailleurs, compte tenu du nombre d'entreprises présentes sur le territoire, la France dispose aujourd'hui des compétences nécessaires pour intervenir sur le chantier de Notre-Dame.

Votre rapporteur estime pourtant que le Gouvernement a raison de saisir l'opportunité de ce drame pour améliorer l'attrait des métiers du patrimoine . La France dispose de savoir-faire reconnus dans ce domaine qui sont peu à peu en train de disparaître. La moitié des centres de formation aux différents métiers a fermé au cours des dix dernières années, par manque d'aspirants. C'est pourquoi le parti pris de faire du chantier de Notre-Dame une vitrine de ces savoir-faire constitue une formidable occasion de créer des vocations et faire perdurer ces différents métiers. Il sera donc important qu'un volet du projet de restauration soit consacré à cette question. Nombreux sont ceux qui plaident pour un chantier largement ouvert au public, afin de lui faire découvrir les différents métiers. L'expérience montre que ce type de chantiers favorise le maintien, voire l'augmentation de la fréquentation touristique des monuments pendant les travaux.

Il conviendra également de veiller à ne pas priver les autres chantiers de restauration en cours ou planifiés de la main d'oeuvre nécessaire, au risque de laisser notre patrimoine se dégrader encore davantage, même si le nombre d'entreprises actuellement présentes sur le territoire laisse à penser qu'un risque d'assèchement n'est pas avéré. Cependant, une restauration rapide de la cathédrale, qui aurait pour effet d'attirer sur le chantier toutes les compétences dans les différents domaines, constitue de ce fait un sujet d'inquiétude. La question du niveau des crédits consacrés aux monuments historiques en est une autre : le niveau de ces crédits est déterminant pour permettre le lancement de nouveaux chantiers de restauration, qui seront autant d'opportunités pour donner des perspectives d'emplois aux jeunes qui auront été formés dans le cadre de la souscription pour Notre-Dame.

Enfin, il serait souhaitable que l'effort en matière de formation porte sur les métiers les plus demandés : la maçonnerie, la taille de pierre, la charpenterie, la couverture et la menuiserie.

Votre rapporteur n'a pas estimé opportun de prévoir de dispositions pour affecter les fonds de la souscription à un autre objet qu'à la restauration et à la conservation de Notre-Dame et à la formation des professionnels, dans le cas où leur montant excéderait le coût des travaux et de prise en charge de la formation. Trancher cette question se révèle prématuré tant que le coût des travaux n'est pas connu . Or, celui-ci est délicat à évaluer tant que l'on ignore le niveau exact des dommages subis par Notre-Dame à la suite du sinistre et, par conséquent, des besoins en termes de consolidation de l'édifice et de restauration. Une équipe de quatre architectes en chef des monuments historiques (ACMH), conduite par Philippe Villeneuve, l'ACMH chargé de la cathédrale, entreprend actuellement un diagnostic, dont les conclusions devraient être rendues d'ici six mois à un an. Le type de restauration qui sera retenu aura également une incidence sur le coût total du projet.

Il est vrai qu'une étude réalisée par Odoxa pour le Figaro et Franceinfo, parue le vendredi 10 mai 2019, indique que seuls 14 % des Français estiment qu'il conviendrait de restituer aux donateurs les sommes non utilisées à l'occasion des travaux de restauration : 47 % souhaiteraient que cette somme soit affectée à d'autres monuments historiques français et 39 % à la restauration des églises et autres lieux de culte actuellement menacés.

Pour autant, il faut rappeler que les fondations reconnues d'utilité publique sont tenues de respecter l'intention des donateurs . La Cour des comptes contrôle d'ailleurs la conformité des dépenses qu'elles engagent aux objectifs poursuivis par l'appel à la générosité publique. Dans ces conditions, une disposition prévoyant la réaffectation du produit de la souscription nationale à une autre cause pourrait soulever des difficultés juridiques pour les fondations reconnues d'utilité publique chargées de la collecte. Certaines d'entre elles, à l'image de la Fondation du Patrimoine, ont l'habitude d'inclure dans leurs conventions avec les donateurs des mentions indiquant la possibilité d'une réaffectation des fonds à un autre projet dans le cas où le projet soutenu serait abandonné ou aurait recueilli suffisamment de fonds. D'autres, au contraire, n'ont pas ces usages. La Fondation de France ne cache déjà pas son embarras face à la possibilité ouverte par la loi d'utiliser les fonds pour le financement de la formation initiale et continue des professionnels susceptibles d'intervenir sur le chantier de Notre-Dame, alors que l'objet de la souscription qu'elle avait lancée sur son site internet portait exclusivement sur la reconstruction de Notre-Dame.

La création d'un fonds de dotation consacré au financement de l'entretien de Notre-Dame, alimenté par le surplus de dons, a été évoquée à plusieurs reprises par le ministre de la culture dans la presse. Encore faudrait-il alors veiller à ce que les crédits d'entretien des monuments historiques ne diminuent pas d'autant, la charge de l'entretien des cathédrales relevant de l'État. L'expérience passée a montré combien il était difficile de renouer avec les niveaux de crédits passés une fois ceux-ci abaissés. Il serait bon, dans ces conditions, que les crédits correspondants servent à abonder les crédits d'entretien des monuments historiques.

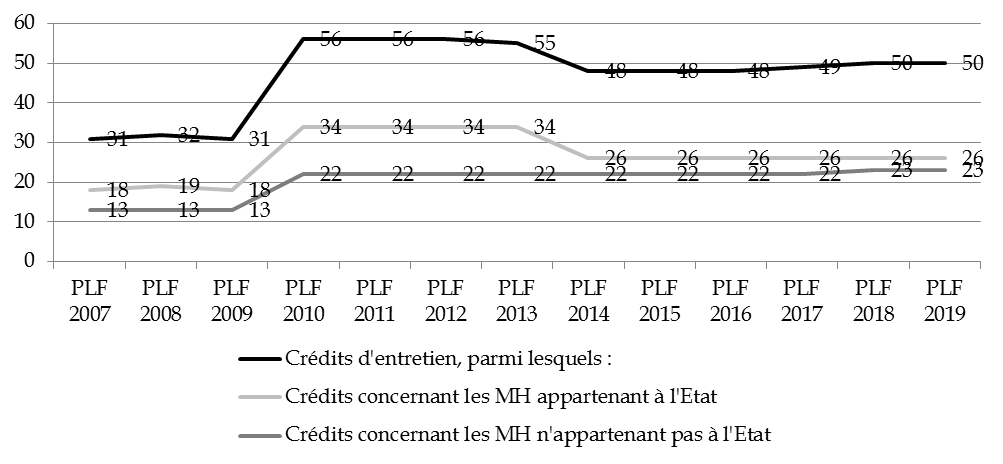

Évolution des crédits d'entretien des

monuments historiques

depuis 2007 (en millions d'euros)

Commission de la culture, de l'éducation et de la

communication

à partir d'éléments communiqués

par le ministère de la culture

Comme l'illustre le graphique ci-dessus, les crédits alloués par l'État à l'entretien des monuments historiques, après avoir considérablement augmenté en 2010 (+ 80 %), ont de nouveau chuté en 2014 (- 12,5 %), au seul détriment des monuments historiques appartenant à l'État (- 30 %). Les crédits ont été légèrement réévalués en 2018 et 2019, en particulier en ce qui concerne les monuments historiques appartenant aux collectivités territoriales ou à des propriétaires privés, sans pour autant atteindre de nouveau le niveau connu par le passé, puisqu'ils restent inférieurs de 10 % à ceux constatés en 2012. Cette baisse est concentrée sur les crédits d'entretien des monuments historiques appartenant à l'État, en retrait en 2019 de 24 % par rapport à 2012, tandis que les crédits octroyés par l'État aux monuments historiques ne lui appartenant pas ont légèrement augmenté au cours de la période (+ 5 %).

À l'initiative de votre rapporteur, votre commission a adopté trois amendements à cet article pour garantir la conformité de la restauration aux principes internationaux en la matière et ne pas mettre en danger l'inscription du bien « Paris, Rives de la Seine » sur la liste du patrimoine mondial de l'UNESCO.

Elle a ainsi introduit une référence à la Charte internationale sur la conservation et la restauration des monuments et des sites de 1964, dite « Charte de Venise » (amendement COM-29).

Elle a par ailleurs prévu que les travaux respectent l'authenticité et l'intégrité du monument attachées à sa valeur universelle exceptionnelle tirées de son classement au titre de l'UNESCO (amendement COM-30).

Elle a enfin inscrit le principe d'une restitution du monument dans son dernier état visuel connu avant le sinistre (amendement COM-31).

|

Votre commission a adopté cet article ainsi modifié . |

Article

3

Modalités de collecte des

dons

recueillis dans le cadre de la souscription

Objet : cet article vise à charger, en plus du Trésor public, le Centre des monuments nationaux et trois fondations reconnues d'utilité publique - la Fondation de France, la Fondation du patrimoine et la Fondation Notre Dame - de recueillir les dons effectués dans le cadre de la souscription.

I. - Le texte du projet de loi

Le présent article habilite, en plus du Trésor public, quatre organismes à recueillir les dons dans le cadre de la souscription au regard des garanties qu'ils apportent en termes de transparence et de sécurité. Il s'agit :

- du Centre des monuments nationaux ;

- de la Fondation de France ;

- de la Fondation du patrimoine ;

- et de la Fondation Notre Dame.

Ces trois derniers organismes disposent du statut de fondation reconnue d'utilité publique.

Les quatre organismes auront une simple fonction de collecteur des dons, pour le compte de l'État ou de l'établissement public qui pourrait être créé pour porter la conservation et la restauration de la cathédrale, selon le choix qui sera in fine retenu. Ils joueront un rôle d'intermédiaire.

II. - Les modifications apportées par l'Assemblée nationale

Outre un amendement rédactionnel, les députés ont adopté, à l'initiative de la commission des affaires culturelles, un amendement intervertissant les termes de restauration et de conservation .

À l'initiative de la députée Sophie Mette (Gironde, Mouvement démocrate), ils ont également adopté en séance publique un amendement autorisant les quatre organismes collecteurs à conclure des conventions avec l'État ou l'établissement public relatives aux modalités de reversement des fonds collectés et donnant la possibilité d'une information des donateurs.

III. - La position de votre commission

Face à la multiplication des cagnottes en ligne dès la soirée du 15 avril 2019, la décision de confier à quatre organismes le soin de collecter les dons a permis à la fois de canaliser l'élan de générosité , de faciliter une collecte rapide des dons et de rassurer les donateurs . Le Conseil d'État souligne, dans son avis, que cette disposition « répond à un objectif d'intérêt général », d'autant que ces organismes constitueraient « les seules structures à but non lucratif dont la mission est la protection du patrimoine ayant la capacité, par leur dimension, à gérer les montants des dons attendus sans imposer de frais de gestion », ce qui justifie leur désignation sans mise en concurrence préalable.

Dans les faits, les quatre organismes ont effectivement accepté de ne prélever aucun frais de gestion sur les dons collectés dans le cadre du projet de loi. Si la Fondation du Patrimoine a indiqué qu'elle ne prélèverait absolument aucun frais, la Fondation de France devrait pour sa part prélever des frais techniques , correspondant aux frais sur les paiements par carte bancaire et aux frais d'envoi par courrier du reçu fiscal attestant du don. Ces modalités de collecte devraient être précisées dans le cadre des conventions.

L'une des difficultés soulevées par cet article est qu'il procède, de manière rétroactive, du fait de la création de la souscription nationale, à une forme de « nationalisation » des dons collectés par quatre organismes , dont trois de droit privé, alors même que deux d'entre eux, la Fondation Notre Dame et la Fondation du Patrimoine, avaient pris l'initiative d'organiser une collecte préalablement à l'annonce du lancement de la souscription par le Président de la République.

Or, les fondations reconnues d'utilité publique sont tenues de respecter l'objet du don, ce qui pose la question du respect de la volonté des donateurs. Le CMN est dans une situation un peu différente, dans la mesure où il est un opérateur de l'État et non un organisme privé faisant régulièrement appel à la générosité publique tenu de respecter, de par son statut même de fondation, des obligations vis-à-vis des donateurs.

C'est pourquoi la question de l'association des organismes collecteurs aux décisions concernant l'affectation des dons est importante. Ce sera l'un des objets des conventions qui seront conclues entre les organismes collecteurs et l'établissement public. Par rapport à la rédaction proposée par l'Assemblée nationale, votre commission a donc souhaité les rendre obligatoires , de manière à faciliter le respect de l'intention des donateurs , et ouvrir cette faculté aux autres personnes physiques et morales ayant versé directement leur don auprès du Trésor public ( amendements identiques COM-35 de votre rapporteur et COM-45 de M. de Montgolfier au nom de la commission des finances ).

Un décret autorisant le rattachement au budget de l'État par voie de fonds de concours des recettes provenant des dons versés au titre du financement des travaux de restauration et de la conservation de Notre-Dame de Paris a été publié au Journal officiel du 17 avril 2019. Les dons versés sont portés au budget de l'État et rattachés au programme 175 « Patrimoines » par la voie de deux fonds de concours distincts « selon que lesdits fonds sont versés par des personnes résidant ou dont le siège social se situe en France ou dans un État étranger ». Le Président de la République a en effet missionné, le 30 avril dernier, Stanislas Lefebvre de Laboulaye, ancien ambassadeur, pour accompagner les donateurs étrangers dans leurs démarches et assurer le lien avec les États et les organisations multilatérales intéressés à la reconstruction.

Les fondations reconnues d'utilité publique ayant l'habitude, dans un souci de transparence et de bonne utilisation des fonds, de verser le produit de leur collecte par tranches en fonction de l'avancée des travaux, votre commission a prévu un mécanisme similaire dans le cas du reversement par les organismes collecteurs en direction des fonds de concours, sur la base d'appels de fonds du maître d'ouvrage. Elle a estimé que ces reversements devraient être précédés d'une évaluation précise de la nature et des coûts des travaux de conservation et de restauration de Notre-Dame, réalisée par l'établissement public qui en assumera la maîtrise d'ouvrage. À cette fin, elle a prévu que les conventions demanderaient à l'établissement public de procéder à cette évaluation.

Par cohérence avec les modifications apportées à d'autres articles, votre commission a également adopté un amendement ( COM-44 ) procédant à une simplification rédactionnelle et :

- modifiant la date d'ouverture de la souscription au 15 avril 2019 , pour tenir compte du lancement de la collecte par deux des quatre organismes collecteurs dès le soir du 15 avril ;

- clarifiant les incertitudes pesant autour de la nature du futur maître d'ouvrage des travaux de conservation et de restauration de la cathédrale, en confiant cette responsabilité à un établissement public créé à cet effet , le projet de loi laissant jusqu'ici subsister la possibilité qu'il s'agisse, soit de l'État, soit d'un tel établissement public, ce qui nuisait à son intelligibilité.

|

Votre commission a adopté cet article ainsi modifié . |

Article

4

Possibilité pour les

collectivités territoriales et leurs groupements

de participer

à la souscription

Objet : cet article vise à autoriser les collectivités territoriales et leurs groupements à financer la conservation et la restauration de Notre-Dame de Paris par des versements à l'État ou à l'établissement public créé à cet effet.

I. - Le texte du projet de loi

Les collectivités territoriales et leurs groupements ne sont normalement autorisés à accorder des subventions que lorsque l'objet de celles-ci présentent un intérêt public local. Le Conseil d'État a eu l'occasion, par sa jurisprudence, de préciser les contours de cette notion. La collectivité doit avoir un intérêt à agir, par nature ou par carence de l'initiative privée (CE, 30 mai 1930, Chambre syndicale de commerce en détails de Nevers ). Son intervention doit avoir un intérêt direct pour sa population (CE, 25 octobre 1957, Commune de Bondy ). Enfin, son intervention doit respecter un principe d'impartialité, ce qui signifie qu'elle ne peut pas s'engager pour une cause politique dont l'importance est supérieure à son degré de localité (CE, 28 juillet 1995, Villeneuve d'Ascq ).

C'est l'absence d'intérêt public local qui a conduit le Conseil d'État à annuler une délibération par laquelle le conseil général de l'Oise avait accordé une subvention à une association pour le financement de travaux d'embellissement et d'aménagement de Colombey-les-Deux-Églises, considérant qu'il n'existait aucun lien particulier entre le département et la commune qui permettrait de justifier une telle opération comme relevant de l'intérêt du département (CE, 16 juin 1997, Conseil général de l'Oise ).

Même si les collectivités territoriales sont autorisées, en application de l'article L. 1115-1 du code général des collectivités territoriales, à subventionner des actions à caractère humanitaire en dehors du territoire national et que le ministre de l'intérieur a admis, dans plusieurs réponses écrites, la possibilité pour une collectivité territoriale d'accorder des subventions ne présentant pas d'intérêt direct pour elle dès lors que l'organisme bénéficiaire ou l'objet de l'intervention répondent à un intérêt général, le droit en vigueur n'autorise pas expressément les collectivités territoriales à verser des subventions ou à effectuer des dons à l'occasion de catastrophes ou de sinistres majeurs intervenus hors de leur territoire.

C'est pourquoi, face à la volonté exprimée par diverses communes, départements ou régions à travers la France de participer financièrement à la restauration de Notre-Dame de Paris, le présent article prévoit de lever les ambiguïtés du droit existant et de les autoriser expressément à effectuer des versements au titre de la souscription nationale, directement auprès de l'État ou de l'établissement public qui pourrait être créé pour assurer la conservation et la restauration de Notre-Dame de Paris.

II. - Les modifications apportées par l'Assemblée nationale

Les députés ont adopté, à l'initiative de la commission des affaires culturelles, un amendement intervertissant les termes de restauration et de conservation .

III. - La position de votre commission

Dès le 16 avril, plusieurs régions, départements, communes et intercommunalités au-delà de l'Île-de-France ont annoncé leur volonté de participer à l'élan de solidarité en faveur de Notre-Dame. Les associations d'élus, à l'image de Villes de France, qui abrite le Réseau des Villes-cathédrales, de l'Association des maires de France, de l'Association des maires ruraux de France, de l'Assemblée des départements de France et des Régions de France ont d'ailleurs largement appelé à participer à la souscription.

Le présent article répond donc à une véritable attente des collectivités territoriales en la matière. Les collectivités territoriales auront la possibilité de transférer directement leurs aides à l'État, via le fonds de concours national, sans passer par l'un des organismes collecteurs.

Un autre enjeu pour les collectivités territoriales était d'obtenir que leurs dons soient considérés comme des dépenses d'investissement, de manière à ce qu'ils ne viennent pas s'ajouter à leurs dépenses de fonctionnement, dont 322 d'entre elles se sont engagées, dans le cadre du nouveau dispositif de contractualisation financière avec l'État mis en place en mars 2018, à maintenir la croissance dans la limite de 1,2 % par an pour participer à l'effort de réduction des dépenses publiques.

Si l'exposé des motifs du projet de loi précise clairement que « ces versements sont considérés comme des subventions d'équipement » et que l'étude d'impact les désigne également comme des « subventions d'investissement », on peut s'étonner que le texte du projet de loi n'en fasse pas expressément mention, de manière à éviter que des collectivités territoriales soient pénalisées au motif de leur participation financière à la souscription nationale.

La nécessaire restauration de Notre-Dame ne doit pas éclipser les besoins de restauration patrimoniale sur l'ensemble du territoire. Un fonds d'aide à la restauration du patrimoine des petites communes à faible potentiel financier a d'ailleurs été mis en place par l'État en 2018 pour mieux accompagner ces collectivités à l'occasion de la restauration des monuments historiques dont elles ont la charge. Votre commission plaide chaque année en faveur du développement d'une réelle culture de l'entretien des monuments historiques . La dépense d'entretien permet de limiter le recours aux restaurations lourdes, dont le coût se révèle largement plus élevé. Alors qu'elles s'apprêtaient à voter des délibérations en faveur de Notre-Dame, plusieurs collectivités ont finalement fait le choix d'affecter la somme qu'ils envisageaient de verser pour la restauration de la cathédrale à la réalisation d'un diagnostic sur l'état de leurs monuments historiques et à l'engagement des travaux les plus urgents. Il serait souhaitable que le tragique incendie qui a ravagé Notre-Dame puisse agir comme un électrochoc pour sensibiliser aux enjeux de la préservation du patrimoine.

L'examen de cet article a été délégué au fond à la commission des finances par votre commission de la culture, de l'éducation et de la communication. Lors de sa réunion, la commission des finances a adopté un amendement présenté par son rapporteur précisant que les versements opérés par les collectivités territoriales relèvent des dépenses d'investissements en matière de rénovation des monuments protégés ( amendement COM-46 ).

|

En conséquence, votre commission a adopté cet article ainsi modifié . |

Article

5

Majoration du taux de la réduction

d'impôt sur le revenu au titre des dons effectués par les

particuliers dans le cadre de la souscription

Objet : cet article vise à porter à 75 % le taux de la réduction d'impôt sur le revenu applicable au titre des dons dont le montant reste dans la limite de 1 000 euros effectués jusqu'au 31 décembre 2019 par les particuliers dans le cadre de la souscription.

I. - Le texte du projet de loi

La France jouit, depuis la loi du 1 er août 2003 relative au mécénat, aux associations et aux fondations, dite loi « Aillagon », de dispositions fiscales particulièrement attractives destinées à encourager la pratique philanthropique des entreprises et des particuliers. Ces derniers peuvent obtenir chaque année une réduction d'impôt proportionnelle au montant de leur don.

En application de l'article 238 bis du code général des impôts, les entreprises peuvent bénéficier d'une réduction d'impôt égale à 60 % du montant de leur versement, dans la limite de 5 %o de leur chiffre d'affaires.

En application de l'article 200 du code général des impôts, la réduction d'impôt applicable aux particuliers s'établit à 66 % du montant de leur don, dans la limite de 20 % de leur revenu imposable.

À titre exceptionnel, le présent article prévoit de porter le taux de la réduction d'impôt applicable aux particuliers à 75 % pour les dons qu'ils ont effectués au profit de la restauration de Notre-Dame dans le cadre de la souscription nationale. Cette majoration exceptionnelle est doublement encadrée :

- elle ne peut concerner que les dons effectués au profit de l'un des cinq organismes collecteurs mentionnés à l'article 3 de la présente loi, à savoir le Trésor public, le Centre des monuments nationaux, la Fondation de France, la Fondation du Patrimoine et la Fondation Notre Dame. Les dons effectués au profit de tout autre organisme ou de cagnottes en ligne ne seraient pas éligibles, sauf à ce que ledit organisme ou ladite cagnotte en ligne ne reverse effectivement le don à l'un des cinq organismes collecteurs autorisés susmentionnés ;

- elle s'applique aux versements dans la limite de 1 000 euros. Pour les dons des particuliers d'un montant supérieur à 1 000 euros, le taux de 75 % serait applicable aux premiers 1 000 euros, tandis que les sommes au-delà de ce plafond resteraient éligibles au taux de réduction d'impôt habituel de 66 %.

Pour ne pas pénaliser d'autres causes d'intérêt général jugées prioritaires, une disposition exclut expressément la prise en compte de ces dons pour l'appréciation des plafonds de versements au bénéfice d'autres oeuvres, en particulier celles qui ouvrent droit à un taux de réduction d'impôt majoré, à l'image de la réduction d'impôt dite « Coluche », qui permet elle aussi aux particuliers de bénéficier d'un taux de réduction de 75 % pour les dons octroyés à des organismes d'intérêt général sans but lucratif, qui procèdent à la fourniture gratuite de repas à des personnes en difficulté, qui contribuent à favoriser leur logement ou qui leur dispensent des soins médicaux. En sens inverse, les versements effectués au profit d'oeuvres ouvrant droit à un taux de réduction d'impôt majoré ne seraient pas pris en compte pour l'appréciation de la limite de 1 000 euros.

II. - Le texte adopté par l'Assemblée nationale

Outre trois modifications rédactionnelles, les députés ont adopté, à l'initiative de la commission des affaires culturelles, un amendement intervertissant les termes de restauration et de conservation .

III. - La position de votre commission

La majoration exceptionnelle du taux de la réduction d'impôt prévue par le présent article a pour but d'encourager les petits dons des particuliers. Elle répond à l'objectif fixé par le Président de la République de permettre à chacun de pouvoir participer au financement des travaux de conservation et de restauration de la cathédrale. L'étude d'impact la justifie par l'importance symbolique et historique de Notre-Dame de Paris.

Reste qu'on peut s'interroger sur la pertinence de cette majoration. Les organismes de collecte observent que, pour les particuliers, c'est généralement l'émotion et non les incitations fiscales qui motivent l'acte de générosité. 60 % à 70 % des dons émanent, dans de telles circonstances, de personnes qui n'ont pas l'habitude de donner. Elles portent principalement sur les petits dons : or, un certain nombre de donateur ne pourront pas bénéficier de la disposition car le niveau de leurs revenus les exonère du paiement de l'impôt sur le revenu. En outre, le relèvement du taux peut constituer un effet d'aubaine au regard de l'afflux de dons et de promesses de dons enregistré dans les premiers jours qui ont suivi le sinistre. Surtout, il pourrait générer un effet d'éviction au détriment de souscriptions lancées pour financer d'autres projets de restauration, souvent moins médiatiques, pour lesquels le taux de la réduction d'impôt de 66 %, moins attractif, restera applicable.

Comme l'avait constaté votre commission en 2018, à l'occasion de la présentation des conclusions de la mission d'information sur le mécénat culturel, la France dispose de l'un des dispositifs parmi les plus incitatifs en Europe, qui a inspiré depuis plusieurs législations étrangères. Jean-Jacques Aillagon, que la mission d'information avait auditionné, avait lui-même indiqué que cette loi tenait du « miracle » et qu'il serait sage de n'y toucher que d'une « main tremblante », au risque de voir tout l'édifice remis en cause.

Au demeurant, le relèvement du plafond à 75 % est d'abord une mesure symbolique justifiée par l'émotion suscitée par l'incendie de Notre-Dame de Paris. Il ne concerne que les petits dons des particuliers d'un montant inférieur à 1 000 euros. Or, l'essentiel des dons devrait dans les faits provenir des grands mécènes auxquels ce taux ne sera pas applicable. On peut par ailleurs espérer que ces dispositions puissent créer un effet d'entraînement en faveur des autres projets de restauration du patrimoine et constituent une occasion de rappeler au public l'existence de dispositifs fiscaux pour favoriser le soutien à la protection du patrimoine. Reste que jusqu'à présent, la Fondation du Patrimoine a observé que l'élan de générosité en faveur de Notre-Dame avait plutôt eu tendance à assécher ses autres collectes.

L'examen de cet article a été délégué au fond à la commission des finances par votre commission de la culture, de l'éducation et de la communication. Lors de sa réunion, la commission des finances a adopté un amendement présenté par son rapporteur modifiant la rédaction globale de cet article afin de préciser la compatibilité du nouveau dispositif fiscal avec le régime existant et la date d'éligibilité des dons à la réduction d'impôt majorée ( amendement COM-47 ).

|

En conséquence, votre commission a adopté cet article ainsi modifié . |

Article

5 bis

Demande de rapport au Parlement

relatifs aux dons et versements effectués dans le cadre de la

souscription nationale

Objet : cet article vise à obtenir la transmission d'un rapport au Parlement portant sur les dons et versements effectués dans le cadre de la souscription nationale et sur l'utilisation ou non, pour ceux-ci, des différents dispositifs de soutien au mécénat.

I. - Le texte de l'Assemblée nationale

Cet article demande la transmission d'un rapport au Parlement relatif aux dons et versements recueillis dans le cadre de la souscription nationale. Il a été inséré en première lecture à l'initiative de la commission des finances de l'Assemblée nationale. Alors que la demande de rapport portait seulement, dans le texte de commission, sur la part et le montant des dons et versements ayant donné lieu à une réduction d'impôt, son contenu a été précisé par les députés lors de la discussion de l'article en séance publique, de nouveau à l'initiative de la commission des finances, afin de garantir une information aussi complète que possible du Parlement.

Le rapport doit contenir des éléments d'information permettant de faire apparaître :

- le montant, d'une part, des dons et versements effectués au titre de la souscription nationale par les personnes physiques et les personnes morales, que leur résidence ou leur siège soit situé en France ou à l'étranger, et, d'autre part, le montant des versements réalisés par les collectivités territoriales et leurs groupements ;

- la part des dons ayant donné lieu à une réduction d'impôt au titre de l'un des dispositifs de soutien au mécénat. À cet effet, le rapport devrait indiquer le montant des dons et des versements ayant donné lieu à l'application, soit des dispositions relatives au mécénat des particuliers (article 200 du code général des impôts), soit des dispositions relatives au mécénat des entreprises (article 238 bis du code général des impôts), soit du taux majoré à 75 % de réduction d'impôt mis en place par l'article 5 du présent projet de loi pour les dons des particuliers inférieurs à 1 000 euros. Il devrait également comporter le montant des dons des particuliers excédant 1 000 euros.

Sa remise doit être effectuée avant le 30 septembre 2020 , soit un peu plus de dix-huit mois après le lancement de la souscription.

II. - La position de votre commission

Cet article vise à accroître la transparence de la souscription et permettre aux parlementaires de disposer d'informations sur le coût, pour le budget de l'État, des dispositifs de réduction d'impôt, si les donateurs de la souscription organisée pour Notre-Dame décident de les utiliser. Il devrait faciliter le travail de contrôle du Parlement, exercé en premier lieu par ses commissions des finances, mais également par les commissions permanentes dans les domaines relevant de leurs compétences.

Toutefois, votre rapporteur observe que ce rapport ne sera pas publié chaque année. Il doit être transmis avant le 30 septembre 2020, ce qui signifie qu'il ne permettra d'apprécier le coût pour l'État des incitations fiscales que pour l'année 2019. Or, plusieurs grands donateurs ont d'ores et déjà indiqué qu'ils verseraient les sommes qu'ils ont promises au fur et à mesure de l'avancement du chantier de restauration, ce qui signifie que le Parlement ne devrait pas avoir connaissance de l'usage qu'ils feront des possibilités de réduction d'impôt dont ils disposent.

L'examen de cet article a été délégué au fond à la commission des finances par votre commission de la culture, de l'éducation et de la communication. Lors de sa réunion, la commission des finances a adopté un amendement présenté par son rapporteur recentrant le rapport sur les conséquences fiscales des travaux de conservation et de restauration de Notre-Dame de Paris et en demandant sa publication sur une base annuelle jusqu'au terme du chantier ( amendement COM-48 ).

|

En conséquence, votre commission a adopté cet article ainsi modifié . |

Article

6

Modalités de clôture de la

souscription

Objet : cet article confie au pouvoir réglementaire le soin de clôturer la souscription.

I. - Le texte du projet de loi

L'article 6 constitue le pendant de l'article 1 er , qui vise à ouvrir la souscription nationale à compter du 16 avril 2019, sous la haute autorité du Président de la République, pour la restauration de la cathédrale Notre-Dame de Paris. Il prévoit que la clôture de cette souscription sera prononcée par décret.

Dans son rapport réalisé au nom de la commission des affaires culturelles de l'Assemblée nationale, Anne Brugnera fait observer que « cette clôture ne coïnciderait donc pas nécessairement avec la date de fin de la majoration du taux de réduction d'impôt au titre des dons réalisés dans le cadre de la souscription par les particuliers, laquelle est fixée par l'article 5 au 31 décembre 2019 » 2 ( * ) .

II. - Les modifications apportées par l'Assemblée nationale

L'Assemblée nationale n'a apporté aucune modification à cet article.

III. - La position de votre commission

Votre rapporteur considère que cet article 6 relatif à la clôture de la souscription nationale illustre parfaitement les ambiguïtés du projet de loi telles qu'elles ont été soulevées par les personnes qu'il a auditionnées. La collecte auprès des donateurs est, en effet, réalisée par les quatre institutions - le Centre des monuments nationaux (CMN), la Fondation du patrimoine, la Fondation Notre Dame et la Fondation de France - qui se sont très rapidement mobilisées pour réceptionner la générosité publique et ces institutions agissent selon des agendas et des priorités qui leur sont propres. La Fondation du patrimoine a ainsi estimé le 14 mai 2019 que suite au succès historique de la collecte pour Notre-Dame de Paris, elle avait décidé de fermer cette collecte et de lancer un programme intitulé « Plus Jamais Ça » pour aider « les autres Notre-Dame » qui constituent le patrimoine en péril. Lors de son audition devant votre commission le 16 mai dernier, le ministre de la culture a qualifié cette décision d'unilatérale et déploré le trouble qu'elle pouvait créer dans l'opinion publique en laissant à penser que la souscription nationale pourrait être clôturée prochainement. Il a indiqué qu'il prenait acte de la décision de la Fondation du patrimoine mais qu'elle ne correspondait ni à la position de l'État ni à celle des autres fondations. Il a rappelé qu'il était aujourd'hui impossible de savoir si le montant des fonds collectés était suffisant pour couvrir le montant des travaux de restauration de la cathédrale, tant que celui-ci n'avait pas été précisément évalué. Il a par ailleurs indiqué qu'une grande majorité des dons avait aujourd'hui été formulé sous la forme de promesses et n'étaient pas encaissés. C'est pourquoi il a à nouveau appelé à la générosité des donateurs.

Cette singulière cacophonie a illustré l'absence de coordination entre les différents acteurs à une époque où les déclarations médiatiques peuvent créer rapidement une incompréhension des citoyens. Cette difficulté à articuler les agendas était cependant inévitable puisque chacun des cinq acteurs concernés - l'État et les quatre organismes collecteurs - a des missions et des horizons d'action différents.

Votre rapporteur remarque qu'il aurait pu être cohérent de clôturer la souscription le 31 décembre 2019, date à laquelle prend également fin la majoration du taux de réduction d'impôt au titre des dons réalisés dans le cadre de la souscription par les particuliers, au lieu de renvoyer ce choix à un décret. Un tel horizon aurait permis à chaque organisme de collecte d'aménager sa participation sans nuire à l'objectif final qui est de pouvoir mobiliser des fonds à la hauteur du coût des travaux.

Toutefois, comme ce coût ne devrait pas être connu avant une année, compte tenu des délais de réalisation des diagnostics et des différentes décisions susceptibles de modifier le coût global du projet (création d'un établissement public, organisation d'un concours d'architecture...), votre rapporteur reconnaît qu'il pourrait être souhaitable de maintenir la souscription ouverte au-delà, ce que permet une procédure de clôture par décret.

|

Votre commission a adopté cet article sans modification . |

Article

7

Modalités de contrôle de

l'emploi des fonds recueillis

dans le cadre de la souscription nationale

Objet : cet article vise à créer une obligation pour l'État ou l'établissement public ad hoc de rendre compte de la gestion des fonds recueillis à un comité composé du Premier président de la Cour des comptes et des présidents des commissions chargées des finances et de la culture des deux assemblées.

I. - Le texte du projet de loi

Cet article dispose que l'État ou l'établissement public désigné à cet effet gère les fonds recueillis grâce à la souscription nationale et rend compte de leur utilisation à un comité composé du Premier président de la Cour des comptes et des présidents des commissions chargées des finances et de la culture des deux assemblées.

Selon l'exposé des motifs du projet de loi, « cette procédure est sans préjudice des compétences de la Cour des comptes pour le contrôle de l'usage des fonds issus de la générosité publique et ouvrant droit à un avantage fiscal, ainsi que du contrôle qu'elle exercera sur l'établissement public créé, le Centre des monuments nationaux et les trois fondations d'utilité publique chargées de recueillir les dons » .

Cette disposition vise à garantir la plus grande transparence possible quant à l'utilisation des fonds reçus dans le cadre de la souscription nationale. Elle doit concourir à asseoir la confiance des donateurs dans l'emploi qui sera fait de leurs dons.

Le contrôle exercé par ce comité ne se substituera pas au contrôle financier de droit commun exercé d'une part par le Parlement à travers notamment les règles fixées par la loi organique du 1 er août 2001 relative aux lois de finances et d'autre part par la Cour des comptes à travers ses compétences reconnues par le code des juridictions financières.

II. - Les modifications apportées par l'Assemblée nationale

Non modifié en commission, cet article a été amendé par l'Assemblée nationale en séance publique à l'initiative de la commission des affaires culturelles afin d'accroître la transparence du bon emploi des fonds recueillis. Les députés ont chargé le maître d'ouvrage, qu'il s'agisse de l'État ou de l'établissement public, de publier un rapport annuel « précisant le montant des fonds, leur provenance et leur affectation ».

Sur proposition de Gilles Carrez, l'Assemblée nationale a également prévu que les présidents des commissions concernées pourraient se faire représenter. Si le texte ne donne pas plus de précision, dans l'esprit de l'auteur de l'amendement, ce sont les rapporteurs pour avis ou les rapporteurs spéciaux qui auraient vocation à suppléer leurs présidents.

III. - La position de votre commission

Votre rapporteur partage la volonté de pourvoir à la bonne information du Parlement concernant la gestion des fonds recueillis . Il observe néanmoins que les commissions parlementaires - et notamment les commissions des finances - ont déjà la possibilité de se tenir informées de l'emploi de ces fonds. L'intérêt de la création d'un comité ad hoc réside donc dans la possibilité d'assurer une information plus exhaustive et régulière. Or l'article 7 ne prévoit pas de périodicité particulière quant au rythme des réunions du comité. Tout au plus la rapporteure de la commission des affaires culturelles de l'Assemblée nationale a-t-elle indiqué lors du débat en séance publique que le comité n'aurait pas à se réunir plus de deux fois par an, ce qui paraît, somme toute, assez peu.

Les interrogations ne sont pas moindres concernant la présence du Premier président de la Cour des comptes au sein d'un comité composé de présidents de commissions parlementaires. Lors du débat à l'Assemblée nationale, le ministre de la culture et Gilles carrez ont jugé « essentiel » que le Premier président soit membre de ce comité alors même qu'il n'est pas habituel que ce magistrat siège aux côtés de responsables politiques , au nom de la préservation de l'indépendance de l'institution. Mais sans doute le caractère extraordinaire de la mission de conservation et de restauration de la cathédrale peut-il expliquer cette exception afin de s'assurer que le Parlement pourra bénéficier de l'expertise du Premier président de la Cour des comptes.

La Cour des comptes a d'ailleurs annoncé, dès le 24 avril, son intention d'engager « dans le cadre de ses compétences, un contrôle de la collecte, de la gestion et de l'emploi des fonds mobilisés pour la reconstruction de Notre-Dame de Paris. Ce contrôle durera jusqu'à la fin des opérations de reconstruction et donnera lieu à la publication d'un rapport annuel » . Elle a fait valoir qu'au regard de l'importance des sommes en jeu, de la dimension symbolique de cette reconstruction et de l'impact fiscal que peuvent avoir les dons, les opérations de reconstruction doivent faire l'objet d'une grande vigilance et de la plus grande transparence financière.

Compte tenu du contrôle approfondi qu'elle va engager, la Cour des comptes apparaît autant comme un acteur ayant vocation à être informé par l'État ou l'établissement public ad hoc que comme une institution pouvant concourir à la bonne information du Parlement, conformément à sa mission constitutionnelle 3 ( * ) . C'est pourquoi votre commission sera très attentive aux conclusions qu'elle tirera chaque année dans son rapport consacré aux dons et versements effectués dans le cadre de la souscription nationale et à leur impact fiscal, tout en menant elle-même un travail dans le cadre de ses missions de contrôle de l'application des lois.

Votre commission a adopté trois amendements visant à clarifier la rédaction de cet article.

Elle a modifié les deux alinéas de l'article afin de supprimer l'incertitude découlant de la possibilité laissée par la loi que l'État décide de gérer lui-même les fonds recueillis par la souscription nationale. Le recours à un établissement public ad hoc pour les travaux de conservation et de restauration de la cathédrale constitue par ailleurs une garantie supplémentaire que l'ensemble des compétences seront réunies pour assurer la réussite de la mission ( amendements identiques COM-36 de votre rapporteur et COM-49 de M. de Montgolfier au nom de la commission des finances ).

À l'initiative de la commission des finances, elle a rappelé le rôle que seraient amenées à jouer les commissions des finances de l'Assemblée nationale et du Sénat dans le contrôle de la gestion des fonds ( amendement COM-50 ).

À l'initiative de votre rapporteur, elle a enfin complété le champ du rapport publié chaque année par l'établissement public pour permettre que le maître d'ouvrage rende régulièrement compte de la manière dont il a effectivement consommé les fonds qui lui ont été versés ( amendement COM-37 ). Cette précaution doit permettra de vérifier tout au long des travaux que l'emploi des fonds est bien conforme à l'affectation initialement prévue.

|

Votre commission a adopté cet article ainsi modifié. |

Article

8

Habilitation à créer par

ordonnance un établissement public

chargé de la conduite du

chantier

Objet : cet article habilite le Gouvernement à créer, d'ici six mois, par ordonnance, un établissement public chargé d'assurer la conduite, la coordination et la réalisation des études et des opérations concourant à la conservation et à la restauration de la cathédrale Notre-Dame de Paris.

I. - Le texte du projet de loi

Cet article habilite le Gouvernement à créer par ordonnance, dans un délai de six mois à compter de la publication de la présente loi, un nouvel établissement public de l'État dédié exclusivement à la conduite du chantier de la cathédrale et à fixer les règles d'organisation et d'administration de cet établissement. Il précise d'ores et déjà les missions qui seront confiées à cet établissement, à savoir d'assurer, pour le compte de l'Etat, la conception, la réalisation et la coordination des travaux de restauration et de conservation de Notre-Dame de Paris.

L'habilitation prévoit l'association de la Ville de Paris et du Diocèse de Paris à la gouvernance de l'établissement, compte tenu de leurs intérêts étroits dans la reconstruction de Notre-Dame de Paris, respectivement en tant que collectivité d'implantation et affectataire. La présence d'autres entités juridiques reste néanmoins possible. C'est au Gouvernement, dans le cadre de l'ordonnance, qu'il appartiendra de préciser la nature des différents organes de l'établissement et leur composition, ainsi que les grands équilibres dans la représentation des différentes parties prenantes en leur sein.

L'habilitation prévue au présent article autorise la possibilité de dérogations aux règles de limite d'âge applicables à la fonction publique de l'État pour la nomination des dirigeants du futur établissement public. Le général Jean-Louis Georgelin, né en 1948, ancien chef d'état-major des armées, est pressenti pour prendre la tête de l'établissement, après sa nomination le 17 avril dernier comme représentant d'une mission spéciale chargé de la reconstruction de Notre-Dame de Paris, une mission qu'il doit aujourd'hui accomplir en lien avec le Président de la République et aux côtés des ministères mobilisés, en particulier le ministère de la culture

L'article accorde au Gouvernement un délai de trois mois après la publication de l'ordonnance pour déposer le projet de loi permettant la ratification de celle-ci par le Parlement.

II. - Les modifications apportées par l'Assemblée nationale

Au stade de l'élaboration de son texte, la commission des affaires culturelles a adopté un seul amendement à cet article, à l'initiative de sa rapporteure, Anne Brugnera, destiné à intervertir les termes de restauration et de conservation figurant dans le projet de loi initial.

En séance publique, les députés ont adopté des modifications substantielles à cet article ainsi que des précisions rédactionnelles.

À l'initiative de la rapporteure de la commission des affaires culturelles, ils ont clarifié les missions de l'établissement public pour le charger exclusivement de la conduite, de la coordination et de la réalisation des travaux , estimant que la conception, que lui confiait initialement le projet de loi, relevait de la compétence du maître d'oeuvre, c'est-à-dire, en l'espèce, de l'architecte en chef des monuments historiques, sous le regard de la Commission nationale du patrimoine et de l'architecture (CNPA) et de l'établissement public, comme du contrôle scientifique et technique du ministère de la culture.

Un amendement d'Anne Brugnera est également venu remplacer la référence au Diocèse de Paris par la mention de la qualité d'affectataire du culte catholique à Notre-Dame de Paris, en application de l'article 5 de la loi du 2 janvier 1907 concernant l'exercice des cultes. Cette modification a aussi pour but de manifester la compatibilité de leur représentation au sein de la gouvernance du futur établissement public au regard de la loi du 9 décembre 1905 concernant la séparation des Églises et de l'État.

Une initiative des députés de La République en marche, a conduit à adosser au fonctionnement de l'établissement public un conseil scientifique indépendant , placé auprès de son président, chargé d'émettre des recommandations et de formuler des propositions concernant les travaux. Si l'amendement détaillait initialement la composition de ce conseil scientifique en y incluant des « des représentants du ministère chargé de la culture et des établissements publics placés sous sa tutelle, des représentants d'associations ayant pour objet de favoriser la connaissance, la protection, la conservation et la mise en valeur du patrimoine et des personnalités qualifiées », un sous-amendement de la rapporteure de la commission des affaires culturelles a conduit, en fin de compte, à renvoyer à un décret le soin de fixer sa composition.

III. - La position de votre commission

Le choix de recourir à un établissement public pour conduire les travaux de la cathédrale de Notre-Dame de Paris a pu surprendre et être interprété par d'aucuns comme un acte de défiance à l'égard de la capacité du ministère de la culture à prendre en charge ce chantier .

En l'état actuel, l'État dispose en effet d'au moins trois options pour assurer la conduite des travaux.

D'une part, il peut conserver la maîtrise d'ouvrage directe du chantier, en confiant à la Direction régionale des affaires culturelles d'Ile-de-France , le soin de conduire le chantier. C'est en théorie la procédure habituelle : la maîtrise d'ouvrage des travaux menés sur les quatre-vingt-sept cathédrales, qui sont devenues propriété de l'État en vertu de la loi du 9 décembre 1905 concernant la séparation des Églises et de l'État, relève normalement des services déconcentrés du ministère de la culture. À ce titre, la DRAC Ile-de-France a sous sa responsabilité quatre cathédrales : la cathédrale Saint-Etienne de Meaux, la cathédrale Notre-Dame de Paris, la basilique cathédrale de Saint-Denis et la cathédrale Saint-Louis à Versailles. C'est d'ailleurs elle qui était chargée de conduire les travaux de restauration qui avaient récemment débuté sur Notre-Dame pour une durée de dix ans et avaient pour premier objectif la restauration de la flèche de la cathédrale, avant de se poursuivre par la restauration du choeur, le renforcement des arcs-boutants, des vitraux et des sculptures, et le ravalement des façades.

D'autre part, l'État a toujours la possibilité, pour des chantiers de restauration patrimoniale de plus grande ampleur, de déléguer sa maîtrise d'ouvrage à un opérateur. Deux établissements publics placés sous la tutelle du ministère de la culture ont l'habitude de ce type de chantiers : il s'agit d'une part, de l'Opérateur du patrimoine et des projets immobiliers de la culture (OPPIC) et, d'autre part, du Centre des monuments nationaux (CMN) .

Créé en 2010 par la fusion du service national des travaux (SNT) et de l'établissement public de maîtrise d'ouvrage des travaux culturels, lui-même successeur de l'établissement public du Grand Louvre et de la mission interministérielle de coordination des grandes opérations d'architecture et d'urbanisme, l'OPPIC est spécialisé dans la maîtrise d'ouvrage des équipements culturels et dans la restauration et la valorisation des monuments historiques, pour le compte du ministère de la culture et de ses opérateurs ou, éventuellement d'autres ministères. Ses missions le conduisent à réaliser de nouveaux équipements et à restaurer, réhabiliter ou transformer en partie ou en totalité des bâtis anciens, protégés au titre des monuments historiques. L'OPPIC est chargé de conduire les travaux du Grand Palais, dont le budget est évalué à 450 millions d'euros, et vient d'achever plusieurs chantiers au Château de Versailles et la restauration du théâtre de Napoléon III au château de Fontainebleau.

De son côté, le CMN a en charge la conservation, la restauration et l'entretien des près de cent monuments qui sont placés sous sa responsabilité. L'État lui a en effet transféré la maîtrise d'ouvrage sur les monuments qui lui sont dévolus aux termes du plan national sur le patrimoine de septembre 2003. De ce fait, le CMN a acquis à ce titre une solide expérience dans la conduite d'opérations de restauration menées conformément aux règles applicables en matière de protection du patrimoine. Il dispose des capacités à suivre des chantiers de grande ampleur. En témoignent les travaux menés ces dernières années sur le Panthéon ou l'abbaye du Mont-Saint-Michel, ainsi que les chantiers qui lui ont été confiés de réhabilitation de l'Hôtel de la Marine ou, plus récemment encore, de rénovation du château de Villers-Cotterêts.

Compte tenu de l'expérience dont disposent ces différentes entités, on peut s'interroger sur la pertinence de créer un nouvel établissement public, susceptible de retarder le démarrage du chantier, compte tenu des délais inhérents à la création de ce type de structure, à la constitution de ses équipes et au temps d'adaptation nécessaire à la fluidité du travail en équipe, mais aussi de générer des coûts supplémentaires liés à son fonctionnement. Par exemple, le nouvel établissement public devra être doté, au-delà des équipes nécessaires à la conduite de la maîtrise d'ouvrage du chantier en tant que tel, de personnels administratifs dont disposent déjà ces entités.

Toutefois, il faut reconnaitre qu'aucune des trois entités précitées n'est dimensionnée pour prendre en charge un chantier d'une ampleur de celui de Notre-Dame. Dans tous les cas, leurs équipes devront être étoffées de l'ordre de 10 à 15 équivalent temps plein (ETP) pour mener à bien le projet. Si l'OPPIC dispose de compétences solides en matière d'exercice de la maîtrise d'ouvrage, il n'a pas caché qu'il saurait moins aisément prendre en charge le développement d'un projet culturel et scientifique autour de la reconstruction de la cathédrale, dont la perspective est aujourd'hui appelée de leurs voeux par de nombreuses personnes, qu'il s'agisse de l'installation d'un chantier ouvert pour en faire une vitrine des métiers du patrimoine ou de la création d'un centre d'interprétation de la cathédrale.

Compte tenu du caractère exceptionnel de ce chantier, de la technicité qu'il requiert et de l' urgence de sa réalisation, le recours à un établissement public dédié est compréhensible .

D'une part, il devrait permettre de mieux associer toutes les parties prenantes au processus de décision concernant le chantier d'une manière que ne permettrait pas le fait de confier la maîtrise d'ouvrage à la DRAC, à l'OPPIC ou au CMN, cas dans lesquels l'État resterait seul décisionnaire. C'est d'ailleurs la volonté d'associer la Ville de Paris et le culte affectataire qui justifie la création de cet établissement par une disposition de nature législative . En effet, comme le relève le Conseil d'État dans l'avis qu'il a rendu sur ce projet de loi, l'intervention de la loi et non du pouvoir réglementaire pour créer cet établissement se justifie, même s'il relève d'une catégorie d'établissement public existante. Comme les règles de gouvernance de ce nouvel établissement diffèrent de celles des établissements publics créés par le passé pour assurer ou contribuer à la maîtrise d'ouvrage des travaux de conservation et de restauration de monuments historiques, l'intervention du législateur est justifiée.

D'autre part, il devrait garantir une transparence accrue dans les modalités de mise en oeuvre du chantier , même si la création par le Gouvernement de fonds de concours dédiés au financement de ce projet par le produit de la souscription nationale apporte déjà des garanties sur le plan financier et rend même possible, en cas d'excédent, le reversement des fonds non utilisés à la partie versante, en application de l'article 7 du décret n° 2007-44 du 11 janvier 2007 pris pour l'application du II de l'article 17 de la loi organique du 1er août 2001 relative aux lois de finances.

Il est souvent arrivé par le passé qu'un établissement public soit créé pour la conduite de travaux de bâtiments culturels : ce fut le cas pour le Grand Louvre, la Bibliothèque nationale de France ou le Quai Branly. Mais, le ministère de la culture n'était pas alors outillé de la même manière pour faire face à ce type de chantier. Par ailleurs, ces établissements publics ont généralement été transformés à l'issue des travaux pour porter le projet de la nouvelle structure.

Certains interprètent le fait qu'il soit demandé au futur établissement d'assurer non seulement la restauration, mais aussi la conservation de Notre-Dame de Paris, comme le signe qu'il a vocation à poursuivre sa mission au-delà du terme du chantier de restauration destiné à réparer les dommages causés à la cathédrale par le sinistre du 15 avril 2019. Toutefois, les propos tenus par le ministre lors de son audition devant votre commission le 16 mai dernier apparaissent, de ce point de vue, rassurants. Il a indiqué qu'il fallait entendre par conservation l'idée à la fois de sécurisation et de consolidation. C'est sans doute d'autant plus vrai que le sens des termes de restauration et de conservation ont été intervertis par les députés, confirmant que la conservation devait précéder la restauration.

Votre commission n'est pas favorable à ce que le champ d'intervention de l'établissement public dépasse celui de la maîtrise d'ouvrage des travaux de conservation et de restauration liés au sinistre. Elle considère délicat de revoir le mode de gestion de la cathédrale Notre-Dame, sans aucune concertation préalable, et estime qu'une telle décision ne manquerait pas d'avoir des effets sur la situation des autres cathédrales, au risque de remettre en cause les modalités de gestion actuelle découlant des principes de la loi du 9 décembre 1905 de séparation des Églises et de l'État.

Il conviendra également de veiller à ce que le choix de créer un établissement public spécifique ne conduise pas à priver les autres opérateurs chargés d'assurer la maîtrise d'ouvrage pour le compte de l'État, des ressources humaines dont ils disposent, en les attirant avec des conditions de rémunération plus attractives, qui pourraient être justifiées par la priorité accordée au projet de restauration de Notre-Dame.

Sous ces réserves, votre commission a souscrit au principe de l'établissement public , d'autant qu'il lui semblait inacceptable, au nom du principe d'intelligibilité de la loi, qu'un texte de nature législative ne détermine pas clairement l'option à laquelle il serait recouru. L'incertitude que le projet de loi laisse planer est nuisible pour les différents opérateurs et pour le lancement rapide du chantier.

À l'initiative de votre rapporteur, votre commission a néanmoins souhaité en encadrer davantage le fonctionnement, dans la continuité des amendements adoptés par les députés lui retirant son rôle en matière de conception des travaux et lui adjoignant un conseil scientifique chargé d'éclairer son président et de faciliter la prise en compte des avis des experts du patrimoine.

Elle a caractérisé l'établissement en établissement public à caractère administratif et l'a placé sous la tutelle du ministère de la culture ( amendement COM-39 ).

Elle a intégré dans sa gouvernance le CMN , qui constitue aujourd'hui l'un des principaux acteurs de Notre-Dame de Paris, dont il organise les activités culturelles ( amendement COM-40 ).

Elle a enfin précisé expressément que la maîtrise d'oeuvre des travaux de conservation et de restauration resterait conduite sous l'autorité de l'architecte en chef des monuments historiques chargé de la cathédrale ( amendement COM-41 ).

|

Votre commission a adopté cet article ainsi modifié . |

Article

9

Habilitation à déroger pour

faciliter la réalisation de la restauration

de Notre-Dame de

Paris

Objet : cet article habilite le Gouvernement à fixer, par voie d'ordonnances, des dérogations aux règles en matière d'urbanisme, d'environnement, de construction, de préservation du patrimoine, de commande publique, de voirie, de transport et de domanialité publique pour faciliter la réalisation des travaux de restauration de Notre-Dame de Paris.

I. - Le texte du projet de loi

Cet article habilite le Gouvernement à prendre des ordonnances pour mettre en place à la fois des dérogations ou des adaptations au droit en vigueur afin :

- d'une part, de faciliter la réalisation des travaux de restauration de Notre-Dame de Paris en tant que telle dans les meilleurs délais et, sur proposition du Conseil d'État dans son avis, dans des conditions de sécurité satisfaisantes ;

- d'autre part, de simplifier toutes les opérations connexes au chantier, qu'il s'agisse de la mise en place des installations utiles au chantier, de l'accueil du public pendant les travaux, de l'approvisionnement du chantier et de l'évacuation et le traitement de ses déchets.

Ces dérogations et adaptations, qui resteraient limitées à ce qui sera strictement nécessaire pour le bon déroulement des travaux, pourraient porter sur :

- les règles en matière d'urbanisme, d'environnement et de construction et de préservation du patrimoine : pourraient être concernées les règles en matière de mise en conformité des documents de planification, de délivrance des autorisations de travaux et de construction (en particulier aux abords de la cathédrale), les modalités de la participation du public à l'élaboration des décisions, et les dispositions en matière d'archéologie préventive de manière à permettre la désignation de l'Institut national de recherches archéologiques préventives (Inrap) par le maître d'ouvrage sans appel d'offres préalable.

- les règles en matière de commande publique, de voirie, de transport ;

- et les règles en matière de domanialité publique.

L'habilitation est valable pour une durée de deux ans.

II. - Les modifications apportées par l'Assemblée nationale

Non modifié par la commission des affaires culturelles de l'Assemblée nationale en première lecture, cet article a fait l'objet de plusieurs modifications lors de la discussion en séance publique.

À l'initiative du groupe LREM, la durée de l'habilitation , prévue pour deux ans dans le projet de loi initial, a été réduite à un an .

Un amendement de la rapporteure de la commission des affaires culturelles, Anne Brugnera, a exclu la possibilité de dérogations au régime de l'affectation légale résultant de la loi du 9 décembre 1905 concernant la séparation des Églises et de l'État et de la loi du 2 janvier 1907 concernant l'exercice public des cultes dans le cadre de l'habilitation à déroger aux règles en matière de domanialité publique.

À l'initiative du député LREM Raphaël Gérard, les députés ont prévu que les dispositifs publicitaires installés dans le périmètre délimité des abords de la cathédrale s'intègrent , par leur surface, les caractéristiques de leurs supports et les procédés utilisés, avec l'architecture et le paysage et aient un impact réduit sur le cadre de vie environnant . L'objectif de cet amendement est d'éviter que les dérogations qui pourraient être accordées ne puissent générer des abus en matière d'affichage ou d'installation temporaire.

III. - La position de votre commission

Des dérogations peuvent être acceptables dans les premiers temps qui suivent un sinistre pour faciliter la sécurisation des lieux, se justifiant alors par la situation d'« urgence impérieuse ». Votre commission estime qu'elles ne sauraient en revanche se poursuivre une fois l'urgence disparue . Cette opinion semble d'ailleurs partagée par une large majorité des Français. À l'occasion de l'étude réalisée par Odoxa pour Le Figaro et Franceinfo, parue le vendredi 10 mai 2019, consacrée à la restauration de Notre-Dame de Paris, 72 % des personnes interrogées se sont déclarées opposées à des dérogations qui porteraient sur les normes des marchés publics et la protection du patrimoine afin que les travaux puissent être achevés d'ici cinq ans, estimant qu'il était indispensable de prendre le temps d'une approche réfléchie et de bien choisir les entreprises de restauration. 28 % s'y sont déclarés favorable pour éviter que le chantier soit retardé par des problèmes d'autorisations administratives ou d'urbanisme.