EXAMEN DES ARTICLES

Article 1er

(article

L. 100-1 A du code de

l'énergie)

Élévation de l'accès à

l'énergie au rang de droit fondamental

Objet : cet article entend définir l'accès à l'énergie comme un droit fondamental.

I. Le droit en vigueur

Le code de l'énergie mobilise plusieurs concepts pour appréhender la dimension sociale de l'accès à l'énergie : « droit d'accès de tous les ménages à l'énergie », « lutte contre la précarité énergétique » ou qualification de l'énergie comme un « bien de première nécessité ».

Aux termes de l'article L. 100-1, la politique énergétique doit ainsi « [garantir] la cohésion sociale et territoriale en assurant un droit d'accès de tous les ménages à l'énergie sans coût excessif au regard de leurs ressources » et « [lutter] contre la précarité énergétique ».

Selon l'article L. 100-2, l'État doit veiller à garantir aux personnes les plus démunies l'accès à l'énergie, définie comme un « bien de première nécessité », mais seule l'électricité est ensuite qualifiée expressément de « produit de première nécessité » (art. L. 121-1). Or, si la première occurrence n'a semble-t-il pas de conséquence juridique notable, la seconde fonde l'existence d'un « service public de l'électricité » sur lequel le Conseil d'État s'est manifestement appuyé pour justifier la différence opérée entre l'électricité et le gaz dans les contentieux récents sur les tarifs réglementés qu'il a eus à trancher - autorisant le maintien des tarifs pour l'électricité, mais pas pour le gaz 2 ( * ) .

Sur le plan fiscal , la qualification de bien de première nécessité n'emporte pas d'effet particulier : en droit interne comme en droit européen, les secteurs et les biens qui peuvent bénéficier d'une fiscalité réduite sont limitativement énumérés 3 ( * ) , sans lien avec leur éventuelle qualification juridique.

La précarité énergétique a quant à elle été définie par la loi « Grenelle 2 » de 2010 4 ( * ) en ces termes : « est en situation de précarité énergétique (...) une personne qui éprouve dans son logement 5 ( * ) des difficultés particulières à disposer de la fourniture d'énergie nécessaire à la satisfaction de ses besoins élémentaires en raison de l'inadaptation de ses ressources ou de ses conditions d'habitat ».

Parce qu'elle mobilise à la fois des critères objectifs de revenus et de qualité des logements et le ressenti des personnes interrogées, la précarité énergétique est un phénomène qui reste difficile à quantifier . Pour mieux le mesurer, l'Observatoire national de la précarité énergétique (ONPE) a modifié sa méthodologie en 2018 et retient désormais deux indicateurs :

- un « taux d'effort énergétique », en vertu duquel un ménage est considéré en situation de précarité énergétique lorsqu'il consacre plus de 8 % de ses revenus pour payer la facture énergétique de son logement et qu'il appartient aux trois premiers déciles de revenus (soit les 30 % de ménages les plus modestes). Selon cet indicateur 6 ( * ) , 3,3 millions de ménages étaient en précarité énergétique en 2017, soit 6,7 millions de personnes (11,6 % de la population française) ;

- un indicateur sur le ressenti du froid , tiré du baromètre Énergie-Info réalisé chaque année par le Médiateur de l'énergie et qui permet de quantifier le phénomène d'auto-restriction de la consommation d'énergie : au cours de l'hiver 2017-2018, 15 % des ménages ont ainsi déclaré avoir souffert d'une sensation de froid chez eux .

De nombreux dispositifs existent pour aider les ménages en situation de précarité énergétique soit à payer leurs factures, soit à améliorer leurs conditions d'habitat :

• Le « chèque énergie » : codifié à l'article L. 124-1 du code de l'énergie et remplaçant depuis le 1 er janvier 2018 les tarifs sociaux de l'électricité (tarif de première nécessité, TPN) et du gaz (tarif spécial de solidarité, TSS), le chèque énergie est une aide au paiement des dépenses d'énergie relatives au logement 7 ( * ) . Il est attribué par l'Agence de services et de paiement (ASP) aux ménages dont le revenu fiscal annuel de référence est inférieur à 10 700 euros par unité de consommation (UC) 8 ( * ) . En 2019, son montant moyen a été revalorisé de 50 euros pour atteindre en moyenne 200 euros par foyer 9 ( * ) , et le nombre des ménages éligibles a été porté à 5,8 millions, soit 2,2 millions de plus qu'en 2018 10 ( * ) , pour un coût total d'environ 900 millions d'euros .

Si l'attribution du chèque énergie est automatique, son bénéfice suppose en revanche une démarche active du bénéficiaire pour l'affecter au paiement d'une dépense, conduisant à un taux de non-recours qui était au 31 mars 2019, selon la Cour des comptes, de près de 25 % 11 ( * ) .

En outre, l'éligibilité au chèque énergie permet de bénéficier de « droits connexes » parmi lesquels l'interdiction de la réduction de puissance d'électricité entre le 1 er novembre et le 31 mars (art. L. 115-3 du code de l'action sociale et des familles), l'exonération des frais de mise en service et la réduction des frais de déplacement pour impayés ou encore la mise à disposition d'afficheurs déportés dans le cadre du déploiement des compteurs communicants ( cf. infra ).

• Les Fonds de solidarité logement (FSL) : gérés par les départements, ces fonds accordent également des aides financières sous forme de subvention ou de prêt aux personnes rencontrant des difficultés pour assurer les dépenses de leur logement, dont celles relatives aux factures d'électricité, de gaz ou d'eau . Chaque FSL a son propre règlement intérieur et donc ses propres critères d'attribution. Au total, les dépenses du FSL sont estimées à environ 300 millions d'euros par an .

• Le programme « Habiter mieux » de l'Agence nationale de l'habitat (Anah) : l'aide financière, qui varie selon la composition familiale et le montant des revenus, peut atteindre 10 000 euros pour financer des travaux de rénovation permettant un gain énergétique d'au moins 25 %. Peuvent en bénéficier les propriétaires occupants mais aussi les propriétaires-bailleurs lorsqu'ils s'engagent à louer les logements à des ménages modestes de façon durable par convention à un loyer abordable. En 2018, 62 345 logements ont été rénovés en bénéficiant des subventions de l'Anah, pour un total de 527 millions d'euros engagés .

• Les certificats d'économie d'énergie (CEE) « précarité énergétique » : crée en 2006, le dispositif des CEE repose sur une obligation de réalisation d'économies d'énergie imposée par la loi aux vendeurs d'énergie, appelés les « obligés ». Un objectif pluriannuel de volumes d'économies d'énergie à réaliser est défini 12 ( * ) et réparti entre les distributeurs, en fonction de leurs volumes de ventes. En fin de période, ces obligés doivent justifier de l'accomplissement de leurs obligations par la détention d'un montant de CEE équivalent à ces obligations. Depuis 2016, une obligation spécifique au bénéfice des ménages en situation de précarité énergétique s'est ajoutée : sur la période 2016-2017, les obligés devaient ainsi justifier d'économies d'énergie de 150 TWh cumac au bénéfice de ces ménages. Pour la période 2018-2020, cette obligation a été portée à 400 TWh cumac , soit le quart du total des obligations à réaliser dont le montant est évalué à environ 9 milliards d'euros. C'est dans le cadre des CEE qu'ont en particulier été mises en place les opérations « coups de pouce » attribuant des primes, dont le montant varie suivant les ressources du ménage, pour le remplacement d'un système de chauffage ou pour l'isolation du logement.

• Les afficheurs déportés : pour aider les bénéficiaires du chèque énergie à maîtriser leurs consommations, la loi « Transition énergétique » de 2015 13 ( * ) a prévu qu'un afficheur déporté devait être mis à leur disposition gratuitement pour les informer de leur consommation exprimée en euros, et en temps réel pour l'électricité. En pratique, aucun afficheur déporté n'a à ce jour été installé en raison du coût de la mesure .

• Enfin, les ménages en situation de précarité énergétique peuvent aussi bénéficier de dispositifs qui ne leur sont pas spécifiques tels que le crédit d'impôt pour la transition énergétique (CITE), la TVA à taux réduit de 5,5 % sur les travaux de rénovation énergétique, ou l'éco-prêt à taux zéro, auquel la mise en place du Fonds de garantie pour la rénovation énergétique facilite désormais l'accès des ménages aux revenus modestes.

II. La proposition de loi initiale

Considérant, dans l'exposé des motifs, que « l'accès à l'énergie tout au long de l'année devient une nécessité impérieuse pour éviter l'exclusion », les auteurs de la proposition de loi proposent, par le présent article, d' ériger l'accès à l'énergie au rang de « droit fondamental » par l'ajout d'un article L. 100-1 A au début du titre préliminaire du livre I er du code de l'énergie.

Dans l'esprit des auteurs, la reconnaissance de ce droit a vocation à légitimer les autres mesures de la proposition de loi qui dans une certaine mesure en découlent : interdiction des coupures d'énergie tout au long de l'année pour les ménages en situation de précarité énergétique (article 2), exonération ou taux réduit de taxes pour des publics ou pour des usages particuliers (articles 3 et 4).

III. La position de votre commission

La disposition proposée par le présent article ne revêt, en elle-même, aucune portée normative et relève avant tout du domaine déclaratif .

Selon la très grande majorité des personnes auditionnées par votre rapporteur, l'élévation de l'accès à l'énergie au rang de droit fondamental, qui n'en modifierait pas la place dans la hiérarchie des normes 14 ( * ) , n'aurait pas d'effet juridique notable en tant que tel .

Sur le plan fiscal en particulier, elle ne lèverait pas les obstacles juridiques à l'application de régimes d'exonération ou de taux différenciés en fonction de la situation sociale ou de la composition familiale des foyers, comme proposé aux articles 3 et 4. À l'inverse, l'interdiction des coupures d'énergie tout au long de l'année pour les ménages en situation de précarité énergétique pourrait être mise en oeuvre avec ou sans cette qualification de « droit fondamental » 15 ( * ) .

Sans conséquence juridique directe, la disposition pourrait malgré tout avoir certains effets indirects : selon certains des interlocuteurs interrogés par votre rapporteur, la consécration d'un droit fondamental à l'accès à l'énergie pourrait ainsi, par exemple, donner une plus grande chance de succès aux procédures de référé prévues par le code de procédure civile, entraîner l'automaticité de certains dispositifs visant à garantir cet accès (aide juridique systématique, fournisseur de dernier recours, etc.), voire ouvrir la voie , à l'instar du droit au logement opposable, à une forme d'opposabilité , avec des voies de recours mises à disposition du citoyen pour obtenir sa mise en oeuvre effective.

Votre rapporteur note aussi une forme de tension, voire de contradiction entre, d'une part, la consécration par l'article 1 er d'un droit fondamental qui, en tant que tel, devrait s'appliquer à tous, sans distinction de revenu et, d'autre part, le périmètre retenu pour certaines des mesures proposées ensuite. En limitant l'interdiction des coupures d'énergie tout au long de l'année ou les exonérations de taxes aux seuls ménages éligibles au chèque énergie, l'universalité qui s'attache normalement à un droit fondamental serait rompue .

Enfin, votre rapporteur considère que pour lutter efficacement contre la précarité énergétique et garantir au plus grand nombre « un droit effectif à l'accès à l'énergie », comme visé dans l'intitulé de la proposition de loi, il vaut bien mieux réfléchir à l'amélioration des dispositifs existants et concrets plutôt qu'au statut, symbolique, du droit à l'énergie dont les conséquences juridiques, fiscales, économiques et sociales sont incertaines.

Préférant l'effectivité, l'efficacité et le pragmatisme à l'affirmation d'un principe général porteur d'insécurité juridique, votre rapporteur n'est donc pas favorable à cette disposition.

Votre commission n'a pas adopté l'article 1 er .

Article

2

(article L. 115-3 du code de l'action sociale et des

familles)

Interdiction des coupures d'électricité, de

chaleur et de gaz tout au long

de l'année pour les

bénéficiaires du chèque énergie

Objet : cet article propose d'étendre le principe de la trêve hivernale, au cours de laquelle la fourniture d'électricité, de chaleur et de gaz ne peut être interrompue pour cause d'impayés, à l'ensemble de l'année pour les ménages éligibles au chèque énergie.

I. Le droit en vigueur

Le principe de la trêve hivernale en matière de fourniture d'énergie est fixé à l'article L. 115-3 du code de l'action sociale et des familles, qui dispose que « les fournisseurs d'électricité, de chaleur, de gaz ne peuvent procéder, dans une résidence principale 16 ( * ) , à l'interruption , y compris par résiliation de contrat, pour non-paiement des factures, de la fourniture d'électricité, de chaleur ou de gaz aux personnes ou familles » entre le 1 er novembre de chaque année et le 31 mars de l'année suivante .

Durant cette période, les fournisseurs d'électricité , et eux seuls 17 ( * ) , peuvent néanmoins procéder à une réduction de la puissance délivrée, sauf pour les ménages éligibles au chèque énergie qui bénéficient à cet égard d'une protection supplémentaire. Le reste de l'année, la réduction de puissance est autorisée par la loi, comme la coupure, indépendamment des revenus du foyer en situation d'impayés.

En matière de fourniture d'eau, le même article L. 115-3 pose un principe général d'interdiction des coupures d'eau tout au long de l'année .

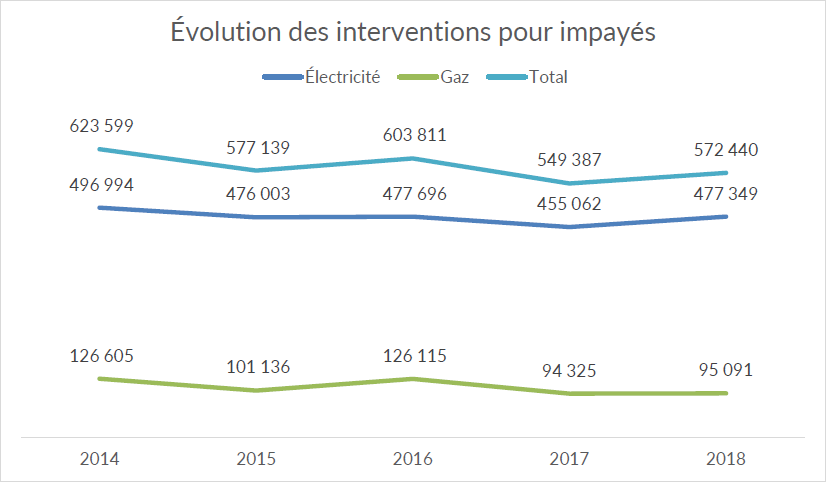

En 2018, selon les données du Médiateur national de l'énergie, les fournisseurs d'électricité ont procédé à 247 490 coupures de courant pour impayés et à 229 859 réductions de puissance pour le même motif - dont les deux tiers des réductions sont opérées pendant la trêve hivernale -, pour un total de 477 349 interventions, un chiffre en hausse de 4,9 % par rapport à 2017 et qui, rapporté aux 32,7 millions de sites résidentiels desservis, représente un peu moins d'1,5 % des clients .

En gaz , où la réduction de puissance est à la fois inenvisageable pour des raisons techniques d'acheminement et de sécurité et n'est, en tout état de cause, autorisée ni durant la trêve hivernale ni durant le reste de l'année, 95 091 coupures pour motif d'impayés ont été recensées en 2018 , soit une hausse de 0,8 % par rapport à 2017, après une diminution de 25 % l'année précédente. Rapportés aux 10,7 millions de sites desservis, ces coupures représentaient un peu moins de 0,9 % des clients .

Au total, entre 2014 et 2018, les interventions pour impayés d'électricité ou de gaz ont diminué de 8,2 % , avec une baisse plus marquée pour le gaz (- 25 %) que pour l'électricité (- 4 %).

Source : Médiateur national de l'énergie

En matière de fourniture de chaleur , si l'interruption de fourniture est autorisée par la loi en dehors de la trêve hivernale, elle n'est en pratique que très peu, voire pas du tout mise en oeuvre : le contrat de fourniture étant souscrit avec une copropriété ou un bailleur social, les factures sont dans la très grande majorité des cas acquittées sans coupure effective, à charge pour la copropriété ou le bailleur social, ensuite, de recouvrer les éventuels impayés de charges auprès des copropriétaires ou locataires.

En matière de fourniture d'eau , il ressort des textes d'application de l'article L. 115-3 18 ( * ) comme de la jurisprudence 19 ( * ) que sont interdites, tout au long de l'année, non seulement les coupures mais aussi les réductions de débit d'eau , ou « lentillages », pour tous les consommateurs et quelles que soient les circonstances.

En termes de procédure, lorsqu'un consommateur d'électricité, de gaz, de chaleur ou d'eau n'a pas acquitté sa facture dans un délai de 14 jours après sa date d'émission (ou à la date limite de paiement, lorsque cette date est postérieure), son fournisseur l'informe par un premier courrier qu'à défaut de règlement dans un délai supplémentaire de 15 jours - délai porté à 30 jours pour les ménages identifiés comme étant en situation de précarité énergétique - sa fourniture pourra être réduite ou interrompue dans les conditions prévues à l'article L. 115-3. Au préalable, un second courrier devra lui être envoyé pour l'aviser, au moins 20 jours à l'avance , de la réduction ou de l'interruption de fourniture, et l'informer de la possibilité de saisir les services sociaux. Dans l'intervalle, certains fournisseurs prennent contact avec les clients pour leur proposer un échelonnement sans frais des sommes dues, tandis que la réduction ou l'interruption de fourniture n'intervient, en règle générale et en dernière extrémité, pas avant un délai de plusieurs semaines, la résiliation du contrat pouvant elle-même être décalée par rapport à l'interruption de fourniture.

Quant à la voie contentieuse, elle n'est activée, selon les fournisseurs dont les pratiques varient, qu'en cas de mauvaise foi avérée du client ou lorsque les impayés à recouvrer sont importants 20 ( * ) - ne serait-ce que parce que les coûts de telles procédures sont eux-mêmes élevés.

II. La proposition de loi initiale

Considérant qu'« il n'est pas justifié dans la France du XXI ème siècle de couper l'électricité ou le gaz à des familles », les auteurs de la proposition de loi proposent, par le présent article, de compléter la dernière phrase du troisième alinéa de l'article L. 115-3 du code de l'action sociale et des familles afin d' interdire les coupures d'électricité, de chaleur et de gaz tout au long de l'année pour les ménages éligibles au chèque énergie .

En l'état et à défaut de mention contraire, la rédaction proposée permettrait par ailleurs toujours de procéder, pour la fourniture d'électricité, à des réductions de puissance en dehors de la trêve hivernale.

III. La position de votre commission

Votre rapporteur partage bien entendu la préoccupation des auteurs de la proposition de loi d'assurer l'accès à l'énergie au plus grand nombre et de lutter contre la précarité énergétique. À la lumière du retour d'expérience de l'interdiction des coupures d'eau comme de la trêve hivernale en matière de fourniture d'énergie, il lui apparaît toutefois que l'hypothèse d'une interdiction des coupures d'énergie tout au long de l'année doit être écartée , et ce pour plusieurs raisons.

En premier lieu, il est clairement ressorti des auditions menées par votre rapporteur que l'interdiction des coupures d'eau introduite par la « loi Brottes 21 ( * ) » a conduit à déresponsabiliser une partie des consommateurs et à accroître le nombre des impayés . Depuis son instauration, les impayés et irrécouvrables d'eau sont ainsi passés, selon les données fournies par la Fédération des professionnels de l'eau, de 1,73 % du chiffre d'affaires de l'exercice précédent des fournisseurs en 2014 à 2,08 % en 2017, soit une augmentation de 20 % en trois ans . Dans le cas des régies publiques, ce taux se situerait parfois entre 5 et 10 %.

Dans le même temps, le taux de recours au Fonds de solidarité logement (FSL) pour régler des impayés d'eau a diminué . Entre 2014 et 2017, le montant des abandons de créances réalisés par les entreprises de l'eau à la demande du FSL est ainsi passé de 2,08 millions d'euros à 1,11 million, ce qui atteste d'une évolution des priorités d'action des services sociaux : dès lors que la menace d'une coupure d'eau disparaît, c'est le traitement des autres créances qui est privilégié.

Selon les fournisseurs d'eau, le même phénomène de hausse des impayés a été observé au Royaume-Uni, où le taux d'impayés pour l'eau, dont la fourniture ne peut être interrompue, serait sept fois supérieur au taux d'impayés constaté pour la fourniture d'énergie, qui elle peut être coupée. Dans une moindre mesure, il en est de même, en France, durant la trêve hivernale, où le nombre d'impayés d'électricité et de gaz augmente , conduisant parfois les ménages à changer de fournisseur en sortie de trêve sans s'acquitter de leurs factures.

Plus généralement, la multiplication des fournisseurs d'énergie permise par l'ouverture des marchés et la gratuité associée au changement de fournisseur conduisent certains ménages à résilier leur précédent contrat sans régler entièrement leurs impayés , phénomène qui pourrait être accentué si la menace de coupure disparaissait totalement.

Tous les fournisseurs interrogés par votre rapporteur ont par ailleurs indiqué que les mauvais payeurs ne se trouvaient pas nécessairement parmi les foyers les plus démunis , voire qu'à l'inverse, les plus modestes étaient souvent les plus prompts à régler leurs factures, malgré un budget très contraint. Dès lors, l'interdiction des coupures tout au long de l'année pourrait engendrer de possibles effets d'aubaine pour des clients de mauvaise foi qui n'ont pas de difficultés financières et qui ne s'acquitteraient plus de leurs factures sans la menace d'une coupure ou d'une réduction de puissance, pour leur résidence principale ou secondaire.

En outre, plusieurs fournisseurs ont rappelé que l'annonce d'une possible coupure ou réduction de puissance fait office d'« alerte » et permet d'éviter que la situation d'un client ne s'aggrave - comme ce peut être le cas, d'ores et déjà, en sortie de trêve hivernale après que les impayés se sont accumulés - et d'établir le contact avec le client pour évaluer sa situation et lui proposer des solutions (montage d'un dossier d'aide sociale, activation de ses droits, étalement des paiements, etc.).

L'interdiction des coupures tout au long de l'année aurait par ailleurs un autre effet négatif : à rebours des efforts déployés par les pouvoirs publics en faveur des économies d'énergie, elle n'inciterait plus les clients à maîtriser leurs consommations et à traiter le problème en amont.

En n'exigeant plus, de fait, le paiement des factures en contrepartie d'une fourniture maintenue tout au long de l'année, le législateur donnerait à penser que l'énergie n'a pas de coût , à la fois en termes monétaires ou climatiques, alors que ce coût serait reporté, d'une façon ou d'autre, sur la collectivité .

Ainsi, d'après les acteurs du secteur de l'eau, l'augmentation des impayés retarderait les investissements dans le renouvellement des réseaux, conduirait à une hausse des dépenses de fonctionnement pour le suivi des dossiers et contribuerait à une augmentation du prix de l'eau pour tous les foyers, y compris les plus modestes . Il peut légitimement être attendu que, si l'on décidait d'appliquer la même interdiction des coupures tout au long de l'année pour la fourniture d'énergie, les mêmes causes produiraient les mêmes effets , dans des proportions nécessairement plus importantes dès que les factures d'énergie sont au moins cinq fois supérieures à celles de l'eau.

Sans minimiser la réalité des situations parfois très difficiles rencontrées sur le terrain, votre rapporteur se doit aussi de rappeler plusieurs éléments. Outre que le nombre des interventions pour impayés effectivement réalisées reste très marginal par rapport au nombre de clients desservis (moins de 0,9 % en gaz et moins d'1,5 % en électricité), les pratiques des fournisseurs sont très encadrées par la loi et par le décret « impayés » du 13 août 2008, et certains fournisseurs vont même au-delà des prescriptions légales et réglementaires, en termes de délais comme de moyens d'accompagnement mobilisés. Enfin, l'interruption du service délivré par un fournisseur ne suspend véritablement l'accès à l'énergie que lorsque le client n'a pas préalablement déjà basculé chez un nouveau fournisseur, ce qui est fréquemment le cas.

En proposant de limiter l'interdiction des coupures d'électricité, de chaleur et de gaz tout au long de l'année aux ménages éligibles au chèque énergie , le présent article soulève encore deux difficultés. La première renvoie à la difficulté, pour les fournisseurs, d'identifier ceux qui, parmi leurs clients, bénéficient du chèque énergie. À la différence des tarifs sociaux qui étaient automatiquement imputés sur la facture, le chèque énergie implique en effet une démarche proactive de la part du bénéficiaire , qui doit d'une part affecter lui-même le chèque reçu au fournisseur d'énergie de son choix, et d'autre part renvoyer l'attestation accompagnant le chèque aux fournisseurs non-destinataires du chèque afin de bénéficier des droits connexes dont la protection en période de trêve hivernale fait partie.

Or, le taux de non-recours au chèque énergie était encore de près de 25 % 22 ( * ) et très peu de bénéficiaires du chèque énergie transmettent leur attestation . Dès lors, un opérateur pourrait être amené à interrompre la fourniture d'énergie d'un ménage éligible au chèque énergie sans connaître sa situation. Pour réduire ces problèmes d'identification, un système de notification automatique des fournisseurs par l'Agence de services et de paiement (ASP) a bien été défini par décret en décembre dernier 23 ( * ) mais le système ne devrait être opérationnel qu'en 2020. En l'état, un risque contentieux existe et pourrait aboutir, de la même façon que l'interdiction actuelle pour les résidences principales s'étend, de fait, aux résidences secondaires, à ce qu'aucune décision de coupure ne soit prononcée, quelle que soit la situation sociale du client.

La seconde difficulté, inhérente à l'absence d'autre critère disponible, tient au choix du chèque énergie lui-même pour identifier les ménages en situation de précarité énergétique . Si tous les bénéficiaires de ce chèque ne sont pas forcément en situation de précarité énergétique - le chèque étant attribué en fonction d'un niveau de ressources, et non d'un taux d'effort énergétique mesuré par la part des revenus consacrée à l'énergie -, toutes les personnes en situation de précarité énergétique ne sont pas éligibles au chèque énergie (ainsi des personnes en réinsertion vivant dans des logements en intermédiation locative, non assujetties à la taxe d'habitation, et n'entrant donc pas dans le cadre règlementaire, ou de certains foyers qui ont recours aux aides du FSL mais qui ne correspondent pas aux critères d'attribution du chèque énergie). De ce point de vue, le dispositif proposé manquerait donc partiellement sa cible .

Votre commission n'a pas adopté l'article 2.

Article

3

(article 266 quinquies et 266 quinquies C du code des

douanes)

Exonération de taxes sur la consommation

d'électricité et de gaz

des bénéficiaires du

chèque énergie

Objet : cet article entend exonérer les ménages éligibles au chèque énergie du paiement de la taxe intérieure sur la consommation de gaz naturel (TICGN) et de la contribution au service public de l'électricité (CSPE).

I. Le droit en vigueur

Au cours des dernières années, les taxes sur l'énergie , qu'elles portent sur la fourniture d'électricité, de chaleur et de gaz ou sur les carburants, ont augmenté de façon significative . Entre 2014 et 2018, la part des taxes est ainsi passée de 33,3 % à 36 % sur les factures d'électricité et même de 18 % à 27 % sur les factures de gaz 24 ( * ) .

Au-delà d'un objectif, plus ou moins assumé, de rendement budgétaire, cette hausse a été justifiée, d'une part, par la nécessité de financer le soutien aux énergies renouvelables et, d'autre part, par la volonté de donner un prix au carbone pour désinciter à l'usage des énergies fossiles.

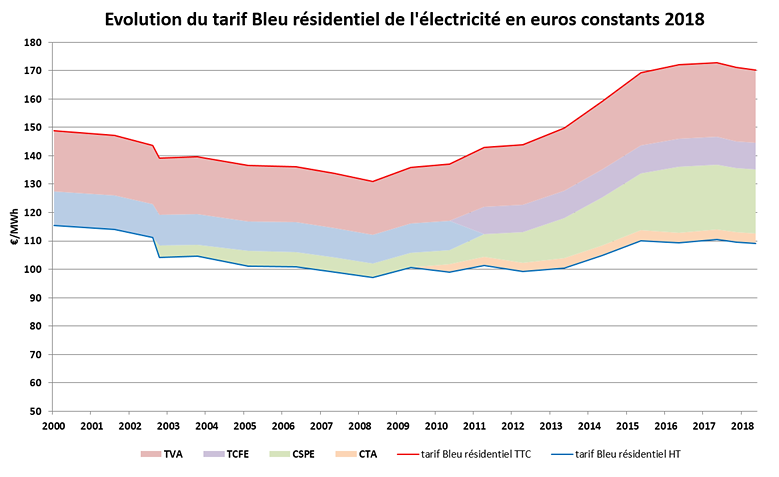

Pour ce faire, le montant de la contribution au service public de l'électricité (CSPE), qui finançait directement les subventions publiques aux énergies renouvelables jusqu'à son affectation au budget général de l'État, est rapidement passé de 4,5 euros en 2010 à 22,5 euros par MWh depuis 2016, soit une multiplication par 5 en six ans 25 ( * ) . Depuis le 1 er janvier 2016, ce montant a toutefois été gelé et depuis 2017, tout lien d'affectation entre les charges de service public 26 ( * ) et la CSPE a été supprimé : le produit de la CSPE est désormais entièrement reversé au budget de l'État, tandis que les énergies renouvelables sont financées par une fraction des taxes intérieures de consommation sur les énergies fossiles (TICPE sur les carburants, pour l'essentiel). En 2018, la CSPE représentait 13 % de la facture d'électricité d'un client résidentiel au tarif réglementé, contre 6,5 % en 2012.

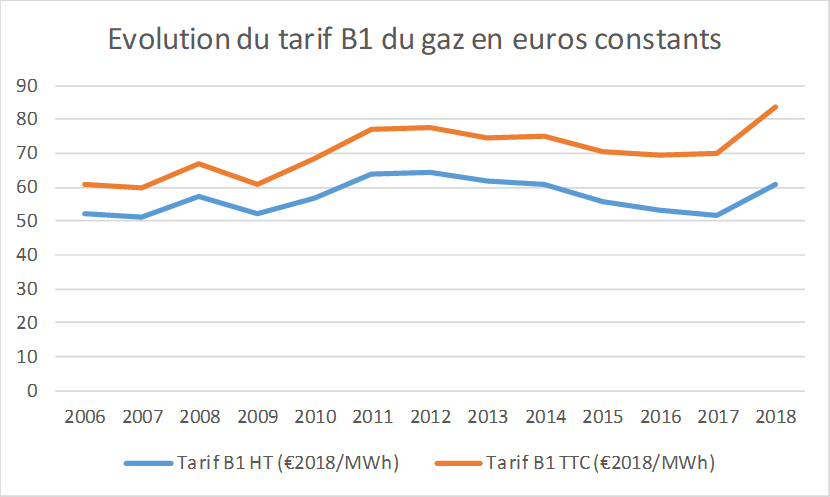

Parallèlement, la taxe intérieure de consommation sur le gaz naturel (TICGN) a elle aussi très sensiblement augmenté à raison de la trajectoire haussière de la « taxe carbone » qu'elle intègre désormais, au même titre que les autres taxes pesant sur les énergies fossiles. Alors que les clients particuliers en étaient exonérés jusqu'au 1 er avril 2014, son montant est passé de 1,19 euro en 2013 à 8,45 euros par MWh en 2018, soit une multiplication par près de 7 en cinq ans . Suivant le même mouvement que celui opéré pour la CSPE, la TICGN 27 ( * ) est désormais intégrée, en tant que recette, au budget de l'État. En 2018, la TICGN comptait pour 10 % de la facture de gaz d'un client moyen au tarif réglementé ; comme les autres taxes comportant une composante carbone, son montant a cependant été gelé à son niveau de 2018 en loi de finances pour 2019 alors qu'elle devait encore pratiquement doubler d'ici à 2022 , pour atteindre 16,02 euros par MWh en 2022.

D'autres taxes pèsent encore sur les factures d'électricité et de gaz :

- la contribution tarifaire d'acheminement (CTA), qui représentait 3 % des factures en 2018 et finance certains des droits spécifiques à l'assurance vieillesse des personnels relevant du régime des industries électriques et gazières (IEG) 28 ( * ) ;

- les taxes locales sur la consommation finale d'électricité (TCFE), qui se déclinent en une taxe communale (TCCFE) et une taxe départementale (TDCFE) dont les montants sont fixés par les conseils municipaux et départementaux au profit des budgets des communes ou, selon les cas, de leurs EPCI, et des départements ; ces taxes, qui représentaient 5 % de la facture d'électricité en 2018, sont les seules dont la part ait diminué depuis 2014 (6 % à cette date) ;

- enfin, la taxe sur la valeur ajoutée (TVA) 29 ( * ) , qui abonde le budget de l'État, s'applique pour partie au taux réduit de 5,5 % - sur le montant de l'abonnement, sur la partie « acheminement » couvrant les coûts de réseaux (transport et distribution) 30 ( * ) ainsi que sur la CTA, et pour partie au taux normal de 20 % - sur le montant des consommations ainsi que sur les autres taxes (CSPE, TICGN et TFCE). En 2018, la TVA comptait pour 15 % de la facture d'électricité et 14 % de la facture de gaz .

Selon les données transmises par l'Observatoire national de la précarité énergétique (ONPE), les ménages ont dépensé en moyenne 1 519 euros en énergie pour leur logement en 2017 , dont 895 euros pour l'électricité, 337 euros en gaz naturel, 187 euros en produits pétroliers, 57 euros en chaleur distribuée par réseau et 43 euros en bois. Toutes énergies confondues, la fiscalité représenterait un peu moins d'un tiers de cette dépense et les taxes énergétiques (hors TVA) auraient presque doublé depuis 2011 (en euros 2017).

Au-delà de leur poids dans le budget des ménages, le Médiateur national de l'énergie observe que la présence de nombreuses taxes rend plus difficile la bonne compréhension de sa facture par le consommateur.

Les deux graphiques ci-après illustrent le poids croissant des taxes : manifeste pour l'électricité depuis 2010 et directement liée à l'évolution de la CSPE, la hausse apparaît plus limitée pour le gaz mais en voie d'accélération sous l'effet de la hausse de la TICGN.

De haut en bas : tarif Bleu résidentiel TTC, TVA,

TCFE, CSPE, CTA

et tarif Bleu résidentiel HT

Source : direction générale de l'énergie et du climat

Source : direction générale de l'énergie et du climat

Consécutivement, le produit total des taxes perçues sur l'énergie 31 ( * ) a augmenté de 16,6 % entre 2016 et 2018 .

|

Taxes |

Recettes

|

Recettes

|

Recettes

|

Évolution

|

|

TICPE |

28,52 |

30,55 |

33,33 |

+ 16,87 % |

|

TICGN (chaleur + gaz) |

1,13 |

1,62 |

2,21 |

+ 95,58 % |

|

CSPE |

6,25 |

7,86 |

7,71 |

+ 23,36 % |

|

TVA sur les taxes (estimation) |

7,2 |

8 |

8,7 |

+ 20,83% |

|

CTA |

1,437 |

1,404 |

nc 33 ( * ) |

- 2,30 % |

|

Totale toutes taxes perçues |

44,537 |

49,434 |

51,95 |

+ 16,65 % |

|

TVA perçue sur les dépenses d'énergie |

nc |

nc |

nc |

nc |

Commission des affaires économiques, d'après les données fournies par la direction générale de l'énergie et du climat

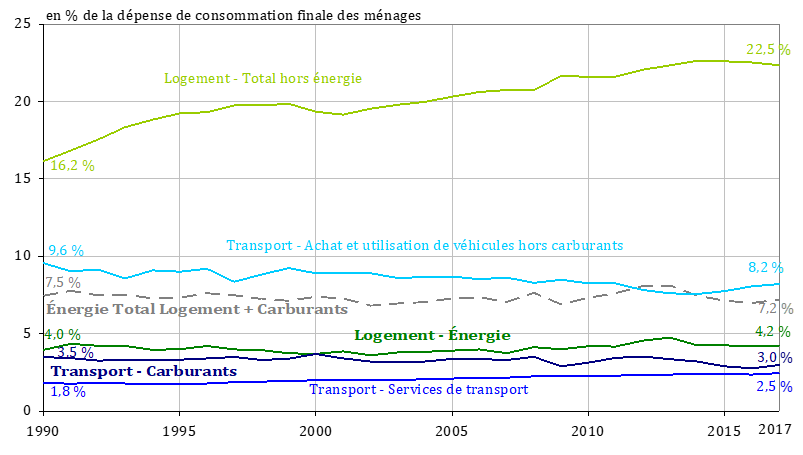

Malgré la hausse des taxes, il reste que le poids total de l'énergie 34 ( * ) dans le budget des ménages est relativement stable depuis 30 ans : 7,5 % en 1990 contre 7,2 % en 2017. Cette stabilité résulte de différents facteurs qui ont joué, à la hausse ou à la baisse, sur les dépenses énergétique des ménages mais qui, globalement, s'équilibrent : hausse des prix, augmentation des surfaces des logements, hausse du taux d'équipement électroménager ou mobilité accrue mais, à l'inverse, baisse des consommations unitaires liée, principalement, à l'amélioration des performances des véhicules, des équipements de chauffage ou des caractéristiques thermiques des logements.

Poids des postes de consommation des

ménages

liés au logement et au transport depuis

1990

De haut en bas : logement hors énergie (16,2 % en 1990, 22,5 % en 2017), achat et utilisation de véhicules hors carburants (9,6 % contre 8,2 % en 2017), énergie logement + carburants (7,5 % contre 7,2 %), énergie pour le logement (4,0 % contre 4,2 %), carburants (3,5 % contre 3,0 %) et services de transport (1,8 % contre 2,5 %)

Source : comptes nationaux Insee, cités par la direction générale de l'énergie et du climat

II. La proposition de loi initiale

Le présent article propose d' exonérer les ménages qui bénéficient du chèque énergie du paiement de la TICGN prévue à l'article 266 quinquies du code des douanes et de la CSPE prévue à l'article 266 quinquies C du même code.

Cette double exonération est justifiée, dans l'exposé des motifs de la proposition de loi par le fait, pour la première, que la TICGN est « amenée à augmenter progressivement chaque année » et, pour la seconde, que les ménages précaires ne devraient pas être redevables d'une contribution servant principalement à financer les énergies renouvelables et dont le montant est, dans certains cas, supérieur aux « tarifs sociaux » qu'ils perçoivent.

III. La position de votre commission

Bien que partageant la volonté des auteurs de la proposition de la loi d'alléger la facture d'électricité et de gaz des ménages les plus précaires, votre rapporteur estime que la solution proposée par le présent article, qui consisterait à les exonérer de deux taxes, ne peut être retenue au vu des difficultés juridiques et pratiques qu'elle soulève et qui invitent à privilégier d'autres modes d'action. Du reste, à supposer même que ces difficultés soient surmontables, votre rapporteur ne serait pas favorable, sur un plan plus philosophique, à ce que les ménages précaires ne participent pas, comme les autres, au financement des charges communes, la redistribution à leur profit devant s'opérer par des aides directes - le cas échéant renforcées - dont c'est l'objet, davantage que par une modulation de la fiscalité énergétique.

Sur le plan juridique d'abord, les droits d'accises 35 ( * ) que sont la TICGN et la CSPE sont régis par deux directives européennes de 2003 et 2008 36 ( * ) qui n'autorisent l'application de taux différenciés d'accises que dans certains cas limitativement énumérés 37 ( * ) :

- lorsque les taux différenciés sont directement liés à la qualité du produit,

- lorsque les taux différenciés dépendent des niveaux quantitatifs de consommation de l'électricité et des produits énergétiques pour le chauffage,

- pour les utilisations suivantes : les transports publics locaux de passagers (y compris les taxis), la collecte des déchets, les forces armées et l'administration publique, les personnes handicapées, les ambulances,

- entre la consommation professionnelle et non professionnelle des produits énergétiques et de l'électricité.

En outre, le droit européen permet aux États membres d'appliquer des exonérations totales ou partielles ou des taux réduits à l'électricité, au gaz naturel, au charbon et aux combustibles solides consommés par les ménages 38 ( * ) , mais pas d'appliquer des régimes d'exonération ou de taux différents entre les ménages . Dès lors, le soutien aux ménages modestes doit nécessairement passer par des aides directes plutôt que par des dispositifs d'exonération ou de réduction fiscale. Il en est de même, du reste, en matière de TVA, dont le taux ne peut être différencié en fonction du revenu des ménages, à une seule exception près, pour favoriser l'accession sociale à la propriété 39 ( * ) .

Au surplus, une telle modulation d'impôts indirects en fonction du revenu des ménages, si elle était juridiquement possible, serait en pratique très difficile à mettre en oeuvre . La taxe étant recouvrée, pour le compte de l'État, par les fournisseurs, elle supposerait pour ces derniers de connaître, avec certitude, le statut de bénéficiaire du chèque énergie de leur client pour la période de consommation facturée - avec en particulier la difficulté, déjà mentionnée, pour identifier ceux des bénéficiaires qui ont affecté leur chèque à un autre fournisseur. Le calcul des taxes étant réalisé au moment de l'édition de la facture, l'application d'une fiscalité différenciée obligerait à réaliser des calculs rétroactifs et à éditer des factures correctrices ; outre les risques d'erreur qui y seraient inévitablement associés, elle induirait des frais de gestion complémentaires qui seraient nécessairement répercutés sur les consommateurs 40 ( * ) .

Au-delà de ces obstacles juridiques et pratiques, la solution préconisée par les auteurs de la proposition n'est ni la plus efficace sur le plan du bon usage des deniers publics et du traitement de la précarité énergétique, ni véritablement souhaitable sur le plan des principes.

S'agissant de l'efficacité de la mesure, votre rapporteur se doit d'abord de rappeler que les montants des deux taxes visées , la CSPE et la TICGN, sont gelés , depuis 2016 pour la CSPE à raison du choix fait de faire porter le financement des énergies renouvelables sur les énergies fossiles, et depuis le début de l'année 2019 pour la TICGN, suite à l'annulation des hausses programmées de la taxe carbone.

Elle observe ensuite que la perte de recettes pour l'État 41 ( * ) , qui se traduirait nécessairement en impôts ou en dette publique supplémentaires, serait potentiellement très élevée , de l'ordre d'1,4 milliard d'euros pour la CSPE et autour de 400 millions pour la TICGN 42 ( * ) . Or, votre rapporteur estime que tout ou partie de ces sommes - 1,8 milliard à rapprocher, par exemple, des 900 millions du chèque énergie - trouverait bien plus utilement à s'employer , par exemple, dans une majoration des montants du chèque énergie , ou dans un renforcement des dispositifs d'aide à la rénovation énergétique des logements .

Plutôt que d'inventer de nouveaux dispositifs complexes à mettre en oeuvre, dont la conformité au droit européen est loin d'être assurée et dont le rapport coût-efficacité peut être questionné, votre rapporteur en appelle à mobiliser et à améliorer les dispositifs existants . S'agissant du chèque énergie, outre des améliorations sur l'identification des bénéficiaires et l'automatisation du dispositif, il conviendrait selon elle de cibler davantage les plus précaires, en augmentant les montants maximaux du chèque pour les tranches de revenus les plus basses .

Enfin, sur le plan des principes, votre rapporteur estime que la redistribution au profit des ménages précaires doit passer par des aides directes davantage que par des exonérations de taxes qui, symboliquement, reviendraient à les exclure du financement des charges communes.

Elle note aussi cette forme de paradoxe , pour les auteurs de la proposition de loi, à considérer que ce sont « les lois du marché, la concurrence libre et non faussée » qui auraient « conduit à un alourdissement très net de la facture énergétique des ménages » alors qu'en voulant jouer sur le levier fiscal, ces mêmes auteurs admettent que cet alourdissement est avant tout le fait des hausses de taxes, et donc d'une socialisation croissante d'un secteur dont l'État s'est certes désengagé - mais en partie seulement 43 ( * ) - comme opérateur, mais certainement pas comme que régulateur ou comme percepteur d'impôts.

Pour l'ensemble de ces raisons, votre rapporteur est défavorable au présent article.

Votre commission n'a pas adopté l'article 3.

Article

4

(article 278-0 bis du code général des

impôts)

TVA à taux réduit sur une partie des

consommations d'énergie

Objet : cet article propose d'appliquer un taux réduit de taxe sur la valeur ajoutée (TVA) sur une première tranche des consommations d'énergie dont le niveau serait précisé par voie réglementaire.

I. Le droit en vigueur

Le taux de la taxe sur la valeur ajoutée (TVA) due sur les factures d'électricité, de chaleur et de gaz varie selon qu'elle s'applique à l'abonnement, à la fourniture ou aux taxes .

En application du B de l'article 278-0 bis du code général des impôts (CGI), seuls « les abonnements 44 ( * ) relatifs aux livraisons d'électricité d'une puissance maximale inférieure ou égale à 36 kilovoltampères 45 ( * ) , d'énergie calorifique et de gaz naturel combustible, distribués par réseaux » bénéficient du taux réduit de TVA de 5,5 %, à l'instar d'autres produits communément admis comme étant de première nécessité 46 ( * ) tels que l'eau et les boissons non alcoolisées, les produits alimentaires (sauf exceptions), les appareillages pour personnes handicapées ou encore les protections hygiéniques féminines.

En revanche, et comme la plupart des autres biens 47 ( * ) et prestations de service, le reste de la facture d'énergie ou d'eau est assujetti au taux normal de 20 % , qu'il s'agisse des quantités consommées elles-mêmes ou des autres taxes dues par ailleurs, à deux exceptions près pour lesquelles le taux réduit de 5,5 % s'applique :

- d'une part, la contribution tarifaire d'acheminement (CTA) 48 ( * ) ;

- d'autre part, la fourniture de chaleur renouvelable , définie comme la chaleur produite au moins pour moitié à partir de la biomasse, de la géothermie, de l'énergie solaire thermique, des déchets et d'énergie de récupération.

On notera que l'inclusion, dans l'assiette de la TVA, des différentes taxes ou contributions dues sur les factures d'électricité, de chaleur ou de gaz (TICGN, CSPE, CTA, TCCFE, TDCFE 49 ( * ) ) vaut également pour la taxe intérieure de consommation sur les produits énergétiques (TICPE) due sur les carburants. Ce principe n'est du reste pas spécifique aux taxes sur l'énergie et vaut pour l'ensemble des achats de biens ou de prestations, conformément à l'article 267 du CGI 50 ( * ) et à la directive « TVA » de 2006 51 ( * ) qui l'impose.

II. La proposition de loi initiale

Considérant, dans l'exposé des motifs, que « les tarifs de l'énergie, en tant que bien de première nécessité, doivent se voir appliquer le taux de TVA réduit », les auteurs de la proposition de loi proposent, par le présent article, d' élargir le champ du taux réduit à une « première tranche de consommation appelée “tranche de consommation de première nécessité” ».

Selon le dispositif proposé, le niveau de cette tranche serait fixé par un décret en Conseil d'État , « en tenant compte notamment de la composition familiale ». En tout état de cause et à défaut de précision contraire, contrairement à l'exonération prévue à l'article 3 de la présente proposition de loi qui bénéficierait aux seuls ménages éligibles au chèque énergie, le taux réduit proposé au présent article s'appliquerait donc à l'ensemble des consommateurs , qu'ils se trouvent ou non en situation de précarité énergétique.

III. La position de votre commission

Comme l'hypothèse d'une exonération de taxes pour les bénéficiaires du chèque énergie proposée à l'article 3, l'application d'un taux réduit de TVA sur une partie de la consommation se heurte aux mêmes écueils juridiques et pratiques. En outre, si l'on peut partager l'objectif de ce dispositif, l'efficacité de la méthode qui consiste à moduler le taux de TVA en fonction des caractéristiques des contribuables apparaît discutable. Elle revient à vouloir faire de la redistribution avec un outil inadapté , plutôt que de recourir aux nombreux dispositifs existants pour lutter contre la précarité énergétique, qu'ils soient curatifs (chèque énergie, aides du Fonds de solidarité logement, etc.) ou préventifs (aides à la rénovation énergétique, etc.).

Sur le plan juridique, la conformité du dispositif au droit européen est loin d'être évidente : si des taux réduits peuvent être appliqués aux « fournitures de gaz naturel, d'électricité et de chauffage urbain » 52 ( * ) , l'application de taux différents selon des tranches de consommation déterminées en fonction de la composition du ménage pourrait être considérée comme revenant à fixer des taux non plus en fonction du produit ou de son usage, mais en fonction des qualités du bénéficiaire , ce que n'autorise pas le droit européen 53 ( * ) . Au surplus, une jurisprudence récente de la Cour de justice de l'Union européenne a rappelé que des taux différents ne sauraient être appliqués à des composantes indissociables d'une prestation unique 54 ( * ) - ce qui pourrait du reste même questionner l'application actuelle de taux différents sur l'abonnement et sur la consommation.

Cette première difficulté juridique se doublerait d'une seconde, au regard cette fois du droit constitutionnel français. En renvoyant à un décret en Conseil d'État la fixation du niveau de la tranche de consommation à taux réduit, il pourrait être considéré que le législateur n'a pas exercé la plénitude de sa compétence : l'assiette de l'impôt serait arrêtée par voie réglementaire alors que la loi est censée fixer, en vertu de l'article 34 de la Constitution, « les règles concernant (...) l'assiette, le taux et les modalités de recouvrement des impositions de toutes natures ». En l'état, la disposition pourrait donc être jugée contraire à la Constitution et le législateur sanctionné pour « incompétence négative », a fortiori compte tenu du manque de précision de la notion de « première tranche de consommation dite de première nécessité ».

Sur le plan pratique, la mesure serait également très complexe à mettre en oeuvre. Elle supposerait, d'abord, que le fournisseur ait accès aux données relatives à la composition du foyer 55 ( * ) , qui sont des données personnelles ; outre qu'elle complexifierait encore la lecture de la facture pour le client, elle impliquerait une évolution lourde des systèmes d'information des fournisseurs, dont les coûts seraient répercutés sur le client, et serait source de nombreuses erreurs, contestations et régularisations a posteriori .

Sur le plan de l'efficacité, la mesure n'atteindrait pas l'objectif visé par les auteurs de la proposition de loi, malgré un coût important . En retenant le critère de la composition familiale, qui ne dit rien sur la précarité sociale ou énergétique des ménages et n'est même pas nécessairement représentative de l'occupation réelle du logement, la mesure bénéficierait à tous les ménages, y compris les plus riches, conduisant à des effets d'aubaine importants tout en mobilisant des ressources publiques très significatives. En l'absence de communication du moindre élément de chiffrage par le ministère de l'économie et des finances, votre rapporteur a ainsi estimé la perte de recettes pour l'État à environ 700 millions d'euros en cas de taux réduit à 5,5 % sur un tiers de la fourniture , à plus d'1 milliard si la moitié de la fourniture était concernée et jusqu'à 2,1 milliards si la totalité de la fourniture était taxée à 5,5 % 56 ( * ) .

Au lieu de mobiliser de telles sommes pour aider indifféremment tous les ménages, votre rapporteur plaide au contraire pour un ciblage renforcé des ménages les plus précaires via des aides directes au paiement des factures ainsi qu'au financement de travaux de rénovation énergétique des logements, pour sortir durablement de la spirale de la précarité énergétique.

Votre commission n'a pas adopté l'article 4.

Article

5

Rapport sur la libéralisation du marché de

l'énergie

Objet : cet article demande au Gouvernement la remise d'un rapport au Parlement faisant le bilan de la libéralisation du marché de l'énergie.

I. La proposition de loi initiale

Reprenant une proposition récurrente, les auteurs de la proposition de la loi demandent par le présent article au Gouvernement de remettre au Parlement, dans les six mois suivant la promulgation de la loi, un rapport tirant le bilan de la libéralisation du marché de l'énergie .

II. La position de votre commission

Suivant la position constante de la commission, votre rapporteur n'est par principe pas favorable aux demandes de rapport , dont on sait ce qu'ils deviennent à supposer qu'ils soient effectivement remis, et leur préfère, autant que possible, des propositions de mesures concrètes. De ce point de vue, elle préfère que les services du ministère consacrent leur temps à réfléchir, par exemple, à l'amélioration des aides aux ménages en situation de précarité énergétique, plutôt qu'à la rédaction d'un rapport dont les conclusions pourraient, au demeurant, ne pas satisfaire pleinement les auteurs de la proposition de loi.

Sur le fond, l'ouverture à la concurrence des marchés de l'électricité et du gaz, qui n'est du reste qu'un des déterminants des prix de détail 57 ( * ) , semble avoir des effets bénéfiques pour les consommateurs résidentiels et professionnels . En matière de choix du fournisseur par exemple, l'ouverture à la concurrence a permis l'émergence d'une trentaine de fournisseurs pour les particuliers. Sur le plan de la diversification des offres , il existe désormais des offres vertes, à prix fixe, à prix variable, etc. Cette diversification a également eu des effets bénéfiques sur l' innovation , qui devrait s'accélérer avec le déploiement des compteurs communicants. Sur le plan industriel, la libéralisation du marché a encore permis l'émergence d' un grand nombre d'acteurs nouveaux - fournisseurs alternatifs, agrégateurs, opérateurs d'effacement, etc. - qui créent aussi de nouveaux emplois dans les territoires.

À l'inverse, le Médiateur national de l'énergie observe que l'intensification de la concurrence a parfois engendré des pratiques commerciales agressives et que la séparation des activités de fourniture et de distribution rendue nécessaire par l'ouverture des marchés a pu conduire à une désoptimisation des organisations , et donc à des coûts additionnels.

Il reste que l'intervention publique dans le secteur de l'énergie reste très forte , y compris en termes de réglementation des prix - même si les tarifs réglementés sont appelés à disparaître en gaz - ou de programmation des investissements , avec des engagements publics se chiffrant en dizaines voire en centaines de milliards d'euros 58 ( * ) . La politique énergétique reste ainsi définie et mise en oeuvre par la puissance publique , sous la supervision d'un régulateur indépendant, la Commission de régulation de l'énergie (CRE), et fait intervenir de nombreux acteurs publics en matière, notamment, de contrôle de la sûreté nucléaire (Autorité de sûreté nucléaire [ASN], Institut de radioprotection et de sûreté nucléaire [IRSN]), de recherche (Commissariat à l'énergie atomique et aux énergies alternatives [CEA],...), d'expertise (Agence de l'environnement et de la maîtrise de l'énergie [Ademe],...) ou de médiation (Médiateur national de l'énergie), sans omettre la présence de l'État au capital de très grandes entreprises du secteur (EDF, Engie) ou la détention d'actions spécifiques qui lui confèrent un droit de veto sur certaines décisions de ces opérateurs.

Votre commission n'a pas adopté l'article 5.

Article

6

Gage

Objet : cet article prévoit de compenser la perte de recettes fiscales résultant des articles 3 et 4 par une augmentation du taux de l'impôt sur les sociétés.

I. La proposition de loi initiale

Pour assurer la recevabilité au titre de l'article 40 de la Constitution de la proposition de loi, le présent article prévoit de compenser la perte de ressources publiques qui résulterait de l'adoption des articles 3 et 4 par l'augmentation, à due concurrence, d'une autre ressource publique, les auteurs ayant choisi de relever l'impôt sur les sociétés.

En retenant, pour l'article 4, l'application d'un taux de TVA à 5,5 % au lieu de 20 % sur un tiers de la fourniture d'électricité, de chaleur et de gaz distribués par réseaux, votre rapporteur a évalué ces pertes de ressources publiques à 2,5 milliards d'euros (1,8 milliard d'euros pour l'article 3 et 700 millions pour l'article 4 sous cette hypothèse).

II. La position de votre commission

Votre rapporteur n'est pas favorable aux mesures fiscales proposées par la présente proposition de loi pour les raisons déjà exposées, pas plus qu'elle n'est favorable à une augmentation de l'impôt sur les sociétés.

Votre commission n'a pas adopté l'article 6.

* 2 Conseil d'État, 19 juillet 2017, Association nationale des opérateurs détaillants en énergie (Anode) et Conseil d'État, 18 mai 2018, Société Engie et Anode.

* 3 Cf. infra le commentaire des articles 3 et 4 de la proposition de loi.

* 4 Art. 11 de la loi n° 2010-788 du 12 juillet 2010 portant engagement national pour l'environnement.

* 5 On notera que la précarité énergétique n'intègre pas, dans sa définition légale, les dépenses énergétiques liées au transport. Bien qu'elles touchent pour partie les mêmes publics, les spécificités de chacune de ces problématiques justifient, selon la plupart des acteurs entendus par votre rapporteur, le choix d'instruments d'observation distincts et de politiques publiques ciblées.

* 6 Qui est basé sur les données issues de l'enquête nationale logement (ENL) de l'Insee, qui a lieu environ tous les 7 ans et dont la dernière édition remonte à 2013. Entre deux enquêtes, l'ONPE actualise ces chiffres à partir des données du Commissariat général au développement durable.

* 7 Bien qu'il puisse aussi, en théorie, financer des travaux, le montant du chèque, même cumulable sur trois ans, est en pratique trop faible et le reste à charge trop important pour déclencher, à lui seul, des travaux.

* 8 Une personne constitue 1 UC, la deuxième personne constitue 0,5 UC et chaque personne supplémentaire constitue 0,3 UC.

* 9 Son montant annuel varie de 48 euros à 277 euros selon la composition du ménage.

* 10 Suite au relèvement, à partir du 1 er janvier 2019, du plafond d'attribution du chèque de 7 700€ à 10 700€ par an et par unité de consommation.

* 11 Selon la note d'analyse de l'exécution budgétaire 2018 de la mission Écologie, développement et mobilité durables, le taux d'usage du chèque énergie était à cette date de 75,33 %.

* 12 501 Twh cumulés-actualisés (« cumac ») entre 2006 et 2014, 700 TWh cumac pour la période 2015-2017 et 1 600 TWh cumac pour la période 2018-2020.

* 13 Art. 28 de la loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte.

* 14 Comme ce pourrait être le cas si le Conseil constitutionnel ou le Conseil d'État accordait au droit à l'énergie une valeur constitutionnelle (en se fondant par exemple sur la Déclaration des droits de l'homme et du citoyen ou sur le préambule de la Constitution de 1946, comme le juge constitutionnel l'a fait, par le passé, pour le droit à un logement décent dans une décision 94-359 DC). Dans ce cas, le législateur serait tenu à la fois de tirer les conséquences de ce principe sur la hiérarchie des normes et de concilier ce principe avec les autres principes à valeur constitutionnelle.

* 15 À la lumière de sa décision n° 2015-470 QPC du 29 mai 2015 sur l'interdiction des coupures d'eau, il est vraisemblable que le Conseil constitutionnel, s'il devait être saisi de la question, jugerait que l'atteinte à la liberté contractuelle et à la liberté d'entreprendre qui en résulterait ne serait pas manifestement disproportionnée au regard de l'objectif poursuivi par le législateur.

* 16 En pratique, l'interdiction des coupures trouve également à s'appliquer aux résidences secondaires à défaut, pour les fournisseurs, de connaissance du caractère principal ou secondaire de l'habitation.

* 17 Outre l'article L. 115-3, cf. le décret n° 2008-780 du 13 août 2008 relatif à la procédure applicable en cas d'impayés des factures d'électricité, de gaz, de chaleur et d'eau, qui explicite que la fourniture peut « être réduite ou interrompue pour l'électricité, ou interrompue pour le gaz, la chaleur ou l'eau ».

* 18 Cf. le décret n° 2008-780 précité.

* 19 Cf. en particulier l'arrêt 16 mai 2018 de la Cour de cassation.

* 20 Certains fournisseurs ont indiqué à votre rapporteur éviter le recours au juge pour des clients identifiés comme précaires.

* 21 Loi n° 2013-312 du 15 avril 2013 visant à préparer la transition vers un système énergétique sobre et portant diverses dispositions sur la tarification de l'eau et sur les éoliennes.

* 22 Cf. la note d'analyse de la Cour des comptes précitée sur l'exécution budgétaire 2018.

* 23 Décret n° 2018-1216 du 24 décembre 2018 modifiant les modalités de mise en oeuvre du chèque énergie.

* 24 Pour une facture aux tarifs réglementés, pour un client résidentiel en électricité et pour un client moyen en distribution en gaz, selon les données de l'Observatoire des marchés de détail de la Commission de régulation de l'énergie (CRE), quatrièmes trimestres 2014 et 2018.

* 25 Qui n'a du reste pas suffi à suivre la dynamique des dépenses de soutien, conduisant à la constitution d'une dette à l'égard d'EDF, acheteur obligé de l'électricité renouvelable, qui ne devrait être soldée que fin 2020.

* 26 Qui comportaient, outre le soutien aux énergies renouvelables et à la cogénération, le financement de la péréquation tarifaire avec les zones non interconnectées, les dépenses sociales (tarif social, contribution au fonds de solidarité logement, etc.) et le soutien à l'effacement.

* 27 Qui a par ailleurs été fusionnée, au 1 er janvier 2016, avec la contribution biométhane et la contribution au tarif spécial de solidarité gaz (CTSSG).

* 28 En 2004, il a été décidé de réformer le financement du régime spécial des IEG en prévoyant, d'une part, son adossement aux régimes de retraite de droit commun et, d'autre part, la couverture des droits spécifiques passés des personnels des activités dites « régulées » (distribution et transport d'électricité et de gaz) par une contribution prélevée sur le client final mais qui est en réalité neutre pour ce dernier (son coût étant compensé par la baisse des charges correspondantes pour les entreprises concernées et répercutées dans les tarifs d'utilisation des réseaux).

* 29 Pour la France métropolitaine. Des taux différents sont appliqués en Corse et en outre-mer.

* 30 Auxquels s'ajoutent les coûts du stockage pour le gaz.

* 31 Les données ci-après incluent les taxes sur l'énergie pour le logement et le transport, y compris la TVA estimée sur les taxes, mais pas la TVA totale perçue sur les dépenses d'énergie.

* 32 Évolution 2016-2017 pour la CTA.

* 33 Données non communiquées.

* 34 Logement et carburants, toutes taxes comprises.

* 35 Contrairement aux taxes ad valorem portant sur la valeur d'un bien ou d'un service comme la TVA, les accises portent sur une quantité et consistent à prélever x euros par litre (boissons alcoolisées, carburants), nombre (cigarettes) ou MWh (électricité, gaz, chaleur), etc.

* 36 Directive 2003/96/CE du Conseil du 27 octobre 2003 restructurant le cadre communautaire de taxation des produits énergétiques et de l'électricité et directive 2008/118/CE du Conseil du 16 décembre 2008 relative au régime général d'accise et abrogeant la directive 92/12/CEE.

* 37 Art. 5 de la directive 2003/96/CE précitée.

* 38 Parmi toute une série de produits et d'usages listés à l'art. 15, 1., h) de la directive 2003/96/CE précitée.

* 39 Annexe III, 10) de la directive 2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée.

* 40 On notera que le seul taux de TVA différencié selon les revenus, en matière l'accession sociale à la propriété, tient compte de ces difficultés pratiques en visant un paiement unique, entre deux parties - qui suppose malgré tout, pour les services fiscaux, de connaître les revenus et la composition familiale du ménage - et non des petites sommes, répétitives et faisant intervenir un intermédiaire qui ne serait pas le redevable légal de la taxe - ici le fournisseur d'énergie.

* 41 Qui n'est pas chiffrée par les auteurs de la proposition de loi et dont votre rapporteur regrette que les services de l'État consultés n'aient pas été en mesure de l'évaluer.

* 42 En faisant l'hypothèse d'une exonération de CSPE des 5,8 millions de ménages bénéficiaires du chèque énergie, et d'une exonération de TICGN pour le tiers d'entre eux (rapport approximatif entre le nombre de sites raccordés au réseau de distribution de gaz et le nombre de ménages desservis en électricité).

* 43 On rappellera que l'État reste actionnaire à 83,7 % d'EDF et toujours à 23,6 % d'Engie.

* 44 Qui incluent la part « acheminement » (coûts de réseaux) ainsi que, pour le gaz, les coûts de stockage.

* 45 Soit la puissance maximale souscrite, en pratique, par les ménages et par les petits consommateurs professionnels.

* 46 Mais que le CGI ne qualifie pas comme tels, pas plus qu'il n'existe de définition légale de tels produits. Les produits pouvant bénéficier d'un taux réduit sont par ailleurs limitativement énumérés par le droit communautaire.

* 47 L'électricité, le gaz, la chaleur, le froid et les biens similaires étant considérés comme des biens meubles corporels (art. 266 du CGI).

* 48 Dont l'objet est présenté à l'article 3.

* 49 Pour le détail des différentes taxes, se reporter au commentaire de l'article 3.

* 50 Qui dispose que « sont à comprendre dans la base d'imposition (...) les impôts, taxes, droits et prélèvements de toute nature à l'exception de la taxe sur la valeur ajoutée elle-même ».

* 51 Art. 78 de la directive 2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée.

* 52 Art. 102 de la directive 2006/112/CE précitée.

* 53 À la seule exception, déjà mentionnée mais très circonscrite, de l'application de taux différenciés pour favoriser l'accession à la propriété des ménages aux revenus modestes.

* 54 CJUE, arrêt C-436/16 du 18 janvier 2018 « Stadion Amsterdam ».

* 55 Ainsi qu'à son évolution sur chaque période de facturation.

* 56 Sur la base d'une facture annuelle moyenne d'électricité, de gaz et de chaleur distribués en réseaux de 1 289 euros, de 32,7 millions de sites résidentiels et d'une part « fourniture » estimée à 35 % de la facture totale.

* 57 Avec les prix des matières premières et du carbone, la fiscalité, les coûts de réseaux, la garantie de la sécurité d'approvisionnement, etc.

* 58 121 milliards d'euros courants d'engagements déjà pris, fin 2017, pour soutenir le développement des énergies renouvelables, à payer jusqu'en 2045, source : Cour des comptes, enquête sur le soutien aux énergies renouvelables, mars 2018.