B. DES ÉCARTS EN DIMINUTION, MAIS RÉELS, AU NIVEAU DES MISSIONS

Si les écarts à la prévision ne sont pas aussi spectaculaires qu'en 2017, année où trois missions avaient connu un « dérapage » supérieur à 1 milliard d'euros, ils n'en sont pas pour autant négligeables.

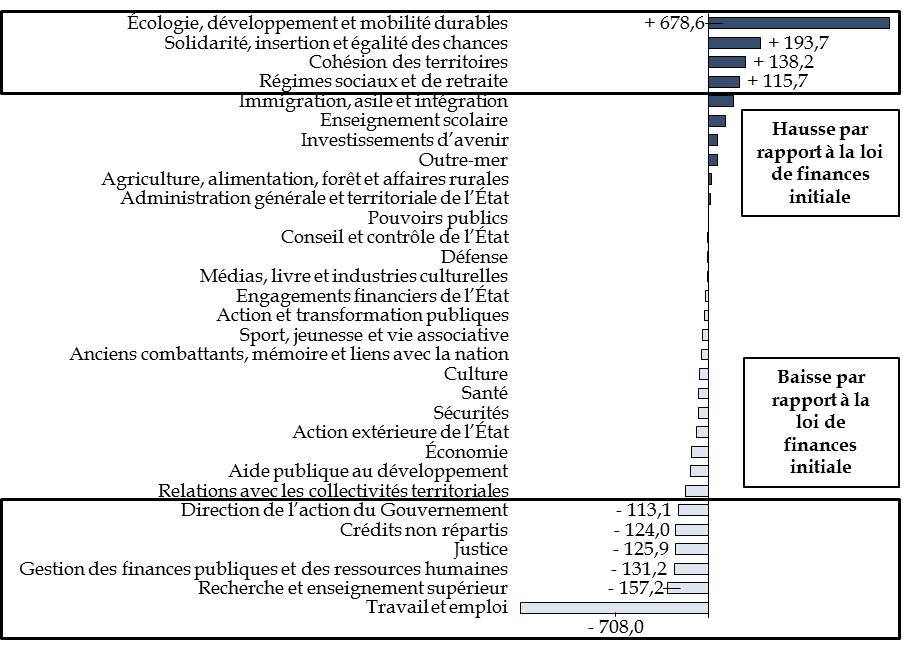

Répartition des missions selon que la

consommation des crédits est inférieure

ou supérieure

à la dotation autorisée en loi de finances initiale

(en millions d'euros)

Périmètre : hors charge de la dette, y compris CAS « Pensions », fonds de concours et attributions de produits.

Source : commission des finances (à partir des documents budgétaires)

La sur-exécution de 678,6 millions d'euros de la mission « Écologie, développement et mobilité durables » est lié à l'afflux inattendu de fonds de concours, déjà décrit supra.

À l'inverse, la sous-exécution de la mission « Travail et emploi » est liée à la baisse du nombre de contrats aidés et à l'extinction du dispositif d'aide à l'embauche.

C. DES OUVERTURES DE CRÉDITS COMPLÉMENTAIRES ANORMALEMENT ÉLEVÉES FAISANT SUITE À DES CONTENTIEUX PERDUS

Le présent projet de loi de règlement, dans son article 4, demande une ouverture de crédits complémentaires d'un montant de 1,371 milliard d'euros sur le programme 200 « Remboursements et dégrèvements d'impôts d'État ». S'il est fréquent que la loi de règlement procède à une ouverture sur ces crédits qui sont de nature évaluative, l'ampleur atteint un niveau qui n'a pas été approché au cours des années récentes, sauf en 2015.

Ouvertures de crédits complémentaires sur les remboursements et dégrèvements de 2010 à 2019

(en millions d'euros)

Source : commission des finances, à partir des lois de règlement pour 2010 à 2016 et du projet de loi de règlement pour 2017

Le ministre de l'action et des comptes publics a indiqué par courrier à la commission des finances que ce dépassement s'expliquait principalement « par des décaissements liés à des contentieux individuels à fort enjeu au titre de l'impôt sur les sociétés intervenus en fin d'année, en plus du flux courant de dossiers, à hauteur de 1,124 milliard d'euros ».

Interrogé par votre rapporteur général, le ministère a indiqué que ce dépassement est lié à l'importance des dégrèvements prononcés à la suite de décisions de justice ou d'abandons de droits par l'administration dans le cadre de contentieux relatifs à l'impôt sur les sociétés . Si les risques contentieux étaient connus de l'administration, l'exercice au cours duquel ils devaient être dénoués ne l'était pas et certains dossiers ne l'étaient pas encore au moment de l'examen de la loi de finances rectificative.

Les dégrèvements et restitutions liés à des contentieux sur l'impôt sur les sociétés s'élèvent ainsi à 3,2 milliards d'euros contre une prévision de 0,8 milliard d'euros.

Votre rapporteur général peut comprendre que la date exacte, voire l'issue de certains contentieux ne puissent pas être toujours prévues avec exactitude. Il souligne toutefois la nécessité de mieux comprendre les raisons qui semblent entraîner une multiplication de contentieux importants perdus par l'administration en matière d'impôt sur les sociétés, mais aussi d'autres impôts tels que l'impôt sur le revenu. Au-delà de l'impact non négligeable sur l'équilibre des finances publiques, c'est aussi un enjeu d'acceptabilité du système fiscal.