TROISIÈME PARTIE

LA

MESURE DE LA PERFORMANCE

La démarche de performance devait constituer l'une des innovations majeures de la loi organique relative aux lois de finances (LOLF). Son article premier dispose, en effet, que les lois de finances déterminent « la nature, le montant et l'affectation des ressources et des charges de l'État » en tenant compte « d'un équilibre économique défini, ainsi que des objectifs et des résultats des programmes qu'elles déterminent » .

Les résultats de cette démarche ne sont, pourtant, pas à la hauteur des espérances qu'elle suscite et des opportunités qu'elle offre. Les conclusions adoptées par la Cour des comptes dans son rapport annuel sur le budget de l'État (RBDE) en 2018 s'inscrivent sur ce point dans la continuité des observations formulées lors de l'examen des précédents projets de loi de règlement par votre rapporteur général.

Pour permettre à la démarche de performance d'être pleinement utile , plusieurs pistes peuvent être explorées.

D'une part, une réflexion doit être conduite pour réduire à l'essentiel le nombre des indicateurs et redéfinir des catégories plus pertinentes et exploitables.

D'autre part, l'implication de l'administration doit être renforcée alors, que cette année encore, la prévision et la réalisation des indicateurs de performance ne sont que trop peu renseignées .

I. QUOIQUE STABILISÉE AUTOUR D'UN NOMBRE PLUS FAIBLE D'INDICATEURS QUE PAR LE PASSÉ, LA MAQUETTE DE PERFORMANCE MÉRITERAIT D'ÊTRE REVUE

A. LA MAQUETTE DE PERFORMANCE SE STABILISE AUTOUR D'UN NOMBRE D'INDICATEURS SANS DOUTE ENCORE TROP IMPORTANT

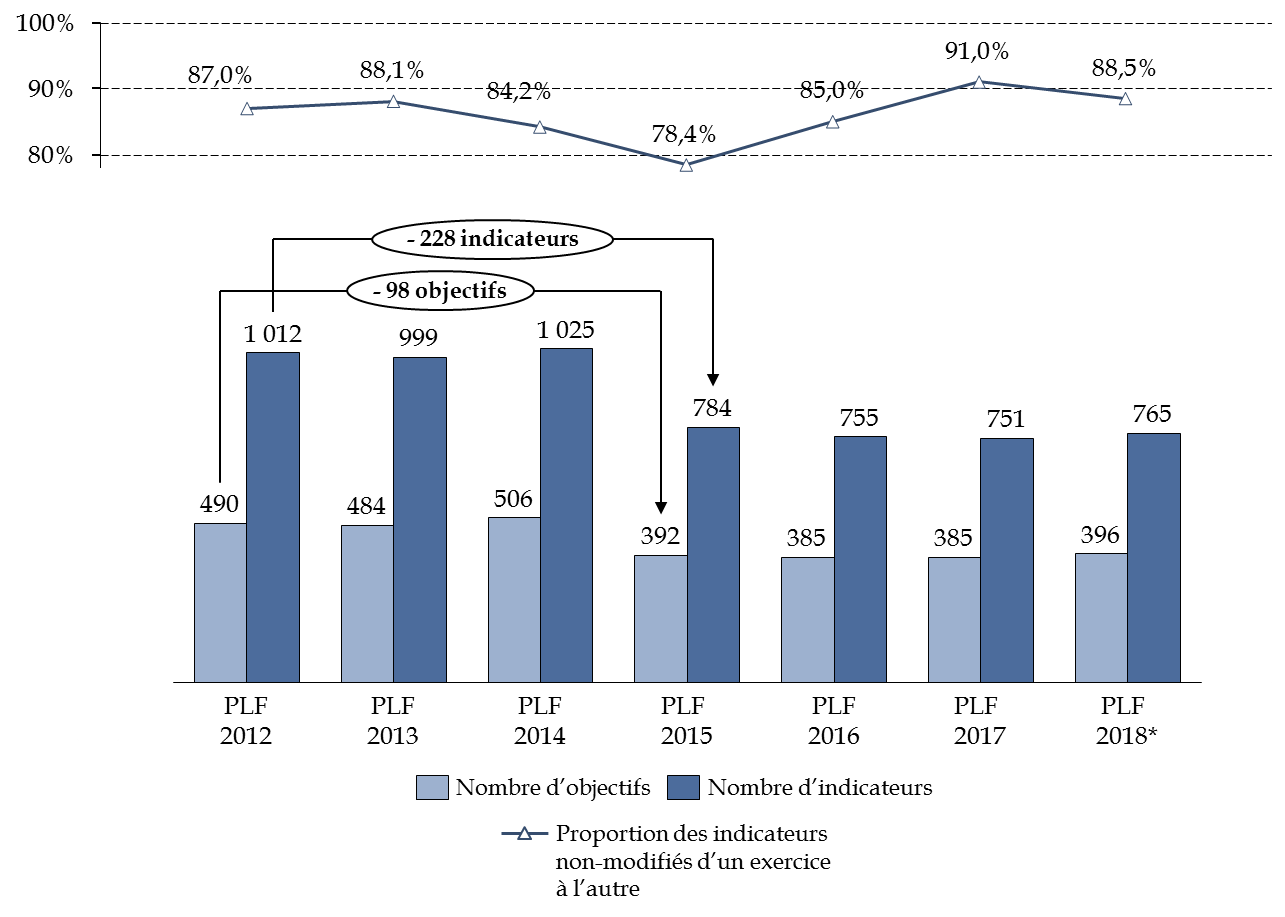

Entre 2012 et 2014, la maquette de performance du budget de l'État était caractérisée par un nombre important d'objectifs (506 en 2014) et d'indicateurs (1 025 en 2014) . Cette surabondance était, par ailleurs, aggravée par l'instabilité des indicateurs et de leurs caractéristiques d'un exercice à l'autre .

En 2015, le nombre d'objectifs et d'indicateurs avaient conjointement diminué d'un peu plus de 20 %. Dans ce contexte, votre rapporteur général avait pu saluer l'effort entrepris par le Gouvernement 44 ( * ) .

Depuis - et malgré les évolutions qui ont affecté la maquette budgétaire en 2018 avec, par exemple, la création d'une nouvelle mission « Cohésion des territoires » - la maquette de performance demeure globalement stable .

Évolution de la maquette de performance du

budget

de l'État depuis 2012

|

Source : commission des finances du Sénat (à partir des informations fournies par la direction du budget et des réponses au questionnaire du rapporteur général)

Néanmoins, ces efforts ne suffisent pas à donner satisfaction . En effet, ni la contraction ni la stabilisation de la maquette ne se sont accompagnées d'une amélioration de la pertinence et des résultats des indicateurs .

Comme votre rapporteur général l'a affirmé lors de l'audition de M. Didier Migaud, Premier président de la Cour des comptes, par la commission des finances du Sénat, il reste aujourd'hui nécessaire de revenir à des indicateurs plus simples et moins nombreux 45 ( * ) .

Ainsi, une réflexion doit véritablement être engagée pour rationaliser tant le nombre que la nature des indicateurs de performance .

* 44 Voir la deuxième partie du tome I du rapport n°759 au nom de la commission des finances du Sénat sur le projet de loi de règlement et d'approbation des comptes de l'année 2015 .

* 45 Compte-rendu de la réunion de commission des finances du 15 mai 2018.