N° 625

SÉNAT

SESSION EXTRAORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 3 juillet 2019 |

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE APRÈS ENGAGEMENT DE LA PROCÉDURE ACCÉLÉRÉE , de règlement du budget et d' approbation des comptes de l' année 2018 ,

Tome II : Contributions des rapporteurs spéciaux

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

1947 , 1990 et T.A. 295 |

|

|

Sénat : |

589 (2018-2019) |

|

PARTICIPATION DE LA FRANCE AU BUDGET DE L'UNION EUROPÉENNE - M. Patrice Joly, rapporteur spécial

I. EXÉCUTION DU PRÉLÈVEMENT SUR RECETTES EN 2018

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) 1 ( * ) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Il est composé principalement des éléments suivants :

- la ressource relative à la taxe sur la valeur ajoutée (TVA) qui correspond à 0,3 % d'une assiette harmonisée pour l'ensemble des États membres ;

- la ressource fondée sur le revenu national brut (RNB) , dite « ressource RNB ».

Bien que le PSRUE représente une dépense au sens de la comptabilité nationale, il est traité comme une moindre recette et son montant est inscrit en première partie de loi de finances.

Traditionnellement, le PSRUE ne faisait pas l'objet d'une contribution dans le cadre du projet de loi de règlement du budget et d'approbation des comptes. Toutefois, votre rapporteur spécial a souhaité qu'il fasse, depuis l'année dernière, l'objet d'un traitement spécifique en raison de son montant conséquent - 20,6 milliards d'euros en 2018 - et de son effet non négligeable sur l'équilibre des finances publiques.

Pour rappel, le PSRUE constitue la majeure partie, mais non la totalité, de la contribution de la France au budget de l'Union européenne . En effet, depuis 2010, son périmètre ne comprend plus les ressources propres traditionnelles (droits de douane et cotisations sur le sucre) versées par la France à l'Union européenne.

1. Pour la première fois depuis 2014, l'exécution du prélèvement sur recettes au profit de l'Union européenne (PSRUE) est supérieure à la prévision inscrite en loi de finances initiale

Évolution du prélèvement sur

recettes

au profit de l'Union européenne

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Crédits votés en LFI |

20 224 |

20 742 |

20 169 |

18 690 |

19 912 |

|

Crédits exécutés |

20 347 |

19 702 |

18 996 |

16 380 |

20 645 |

|

Écart LFI/exécution en valeur |

123 |

- 1 040 |

- 1 173 |

- 2 310 |

733 |

|

Écart LFI/exécution en % |

0,6 % |

- 5 % |

- 5,8 % |

- 12,3 % |

3,7 % |

Source : commission des finances, à partir des documents budgétaires

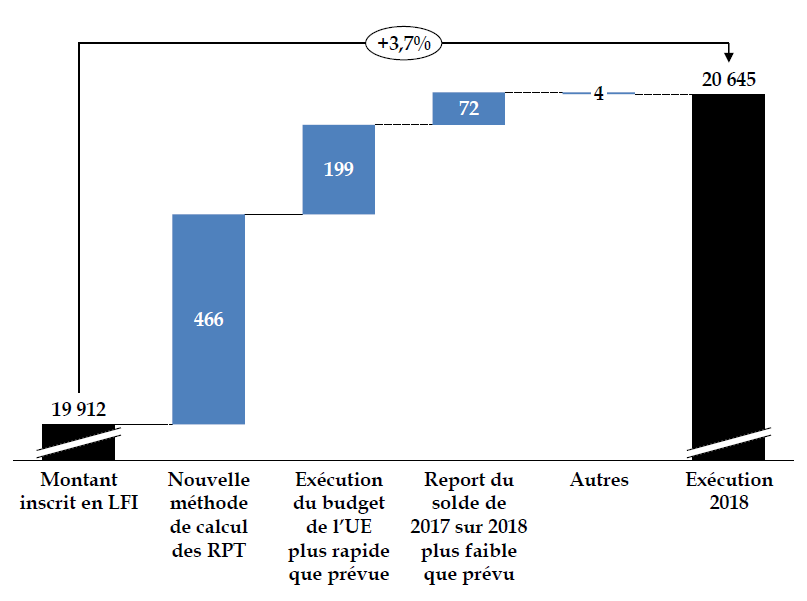

La loi de finances pour 2018 évaluait le montant du PSRUE à 19,9 milliards d'euros , soit une augmentation de 22 % par rapport au montant exécuté en 2017.

Si la progression du montant du PSRUE avait bien été anticipée en loi de finances, l'évaluation s'est révélée insuffisante . Ainsi, le montant en exécution pour 2018 s'élève finalement à 20,6 milliards d'euros , soit une exécution d'environ 3,7 % supérieure à la prévision inscrite en loi de finances initiale et dans la loi de programmation des finances publiques pour 2018-2022 2 ( * ) .

En fin de gestion, la loi de finances rectificative pour 2018 3 ( * ) a tenu compte de la perspective de cette sur-exécution en majorant de 738 millions d'euros le montant du PSRUE, soit 5 millions d'euros de plus que le montant effectivement exécuté.

Cette sur-exécution du montant du PSRUE, la première depuis 2014, est constatée après plusieurs années de sous-exécution , et en particulier l'exercice 2017 pour lequel le montant exécuté était 12,3 % inférieur à celui inscrit en loi de finances initiale.

2. Les facteurs explicatifs de la sur-exécution

Pour rappel, aux termes de l'article 310 du Traité sur le fonctionnement de l'Union européenne (TFUE), la contribution des États membres constitue la variable d'ajustement en cas d'évolution non anticipée des dépenses de l'Union européenne .

Ainsi, le montant du PSRUE inscrit dans le projet de loi de finances n'est qu'évaluatif. Il repose sur :

- le projet de budget de la Commission européenne , présenté en N-1. Ce projet de budget établit les prévisions de besoins de financement de l'Union européenne en crédits de paiements pour l'année suivante ;

- les hypothèses d'évolution des assiettes des ressources TVA et RNB de l'ensemble des États membres , actualisées après la réunion du comité consultatif des ressources propres (CCRP) en mai de l'année N-1 ;

- les hypothèses des montants des corrections accordées à certains États membres ainsi que le montant prévisionnel du solde budgétaire de l'exercice en cours, reporté sur le budget de l'année suivante.

Pour l'exercice 2018, les ressources propres de l'Union européenne ont été minorées en cours de gestion, entraînant mécaniquement une contribution plus élevée de la part des États membres.

Premièrement, le solde de l'exercice 2017 , reporté sur l'exercice 2018, s'est avéré plus faible que prévu (556 millions d'euros contre 1 milliard d'euros traditionnellement attendu).

Deuxièmement, la Commission a revu à la baisse ses prévisions concernant les droits de douane perçus par les États membres et reversés au budget de l'Union européenne, après application de frais de perception à hauteur de 20 % des montants collectés. D'après la Cour des comptes, cette révision à la baisse des droits de douane pour 2018 provient du changement de méthode de calcul opéré par la Commission européenne. Alors qu'habituellement l'évaluation des droits de douane était assise sur les prévisions économiques , la Commission européenne a actualisé ces évaluations en mai 2018 en extrapolant le montant des droits de douane constatés sur les quatre premiers mois de l'année .

Cette nouvelle méthode d'évaluation a estimé les droits de douane pour 2018 à 20,2 milliards d'euros , contre 22 milliards d'euros dans le budget adopté. La contribution de la France a été majorée en conséquence de 466 millions d'euros , ce qui représente les deux tiers de l'écart entre le montant du PSRUE inscrit en loi de finances et son exécution .

|

Les ressources propres traditionnelles et leurs méthodes de calcul Les ressources propres traditionnelles (RPT), introduites en 1970, sont actuellement composées des droits de douane perçus sur les importations de produits en provenance des pays extérieurs à l'Union. Jusqu'à fin 2017, elles comprenaient également les cotisations et autres droits prévus dans le cadre de l'organisation commune des marchés dans le secteur du sucre, qui ont été totalement supprimées en raison de la fin des quotas sucriers. Jusqu'en 2007, elles comprenaient également les prélèvements agricoles, qui ne sont aujourd'hui plus distingués des droits de douane. Les RPT sont perçues auprès des opérateurs économiques par les États membres et pour le compte de l'UE. Les États membres retiennent un pourcentage des montants perçus au titre des frais de perception. Égal à 10 % avant 2001, ce pourcentage a été relevé à 25 % par la décision « ressources propres » 2000-2006. Depuis l'entrée en vigueur, le 1 er octobre 2016, de la décision « ressources propres » 2014-2020, le taux de retenue s'élève à 20 %. Le montant des RPT versé par chaque État membre (et donc in fine , le montant de RPT perçu par l'UE), est estimé par la Commission européenne sur la base des dernières exécutions constatées de novembre N-2 à octobre N-1 et des prévisions de croissance pour les années N et N+1 des importations hors UE établies par la direction générale de la Commission chargée des affaires économiques et financières (DG ECFIN). L'importance des prévisions de RPT tient à l'effet de leur éventuelle variation sur le taux d'appel de la ressource RNB. Source : annexe au PLF 2019 « Relations financières avec l'Union européenne » |

Par ailleurs, les dépenses de l'Union européenne ont été plus élevées que prévues , ce qui s'est traduit par une augmentation de la contribution de la France à hauteur de 199 millions d'euros. Alors que la sur-exécution du budget de l'Union européenne aurait pu résulter d'une accélération de décaissements de crédits des fonds structurels, comme c'est habituellement le cas en fin de programmation financière, la Cour des comptes relève que l'exécution plus élevée provient principalement du fonds de solidarité de l'Union européenne (FSUE).

L'ensemble de ces évolutions en cours de gestion a été pris en compte par l'adoption de six budgets rectificatifs au cours de l'année 2018.

Facteurs justifiant l'écart entre la

prévision et l'exécution

du montant du PSRUE en

2018

(en millions d'euros)

Source : Commission des finances, à partir de la note d'exécution budgétaire de la Cour des comptes

* 1 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 2 La loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 prévoyait également un montant de 19,9 milliards d'euros pour le PSRUE en 2018.

* 3 Loi n° 2018-1104 du 10 décembre 2018 de finances rectificative pour 2018.