III. PRINCIPALES OBSERVATIONS SUR LES PROGRAMMES « RECHERCHE » (RAPPORTEUR SPÉCIAL : M. JEAN-FRANÇOIS RAPIN)

1. Une progression stable des crédits alloués à la mission « recherche »

En 2018, les programmes « Recherche » de la mission « Recherche et enseignement supérieur » ont bénéficié, pour la seconde année consécutive, d'une hausse notable des crédits alloués en loi de finances initiale .

La somme des crédits des programmes « Recherche » votés par le Parlement s'élève ainsi à 11,51 milliards d'euros en AE et 11,57 milliards d'euros en CP , soit une hausse de 3,76 % en AE et 4,85 % en CP par rapport aux crédits votés en loi de finances pour 2017.

Les programmes 172 « Recherches scientifiques et technologiques pluridisciplinaires » et 193 « Recherche spatiale » sont les principaux bénéficiaires de cette augmentation.

Les crédits du programme 172 enregistrent la plus forte progression en valeur absolue , avec une augmentation de 207,8 millions d'euros en AE (+ 3,2 %) et 343,7 millions d'euros en CP (+ 5,35 %) pour atteindre 6,72 milliards d'euros en AE et 6,77 milliards d'euros en CP. Cette hausse notable s'explique notamment par l'augmentation des crédits de paiement alloués à l'Agence nationale de la recherche (ANR), qui progressent de 133,9 millions d'euros.

En 2018, les crédits du programme 193 ont également connu une progression très substantielle de 10,4 % (+ 152,1 millions d'euros en AE et en CP), pour atteindre 1 618,10 millions d'euros . A contrario , l'érosion des crédits alloués à certains dispositifs, comme la dotation budgétaire versée à l'opérateur Universcience, portée par le programme 186, ou la dotation d'intervention au Fonds de compétitivité des entreprises (FCE) du programme 192, se poursuit.

Exécution des crédits des programmes

« recherche » en 2018

(y compris fonds de

concours)

(en millions d'euros et en %)

|

N° |

Intitulé du programme |

Crédits exécutés 2017 |

Crédits votés LFI 2018 |

Crédits exécutés 2018 |

Écart exécution 2018 / exécution 2017 |

Écart exécution 2018 / LFI 2018 |

|

|

172 |

Recherches scientifiques et technologiques pluridisciplinaires |

AE |

6 537,21 |

6 721,68 |

6 649,81 |

+ 1,72% |

- 1,07% |

|

CP |

6 596,29 |

6 767,60 |

6 696,86 |

+ 1,52% |

- 1,05% |

||

|

193 |

Recherche spatiale |

AE |

1 453,44 |

1 618,10 |

1 597,66 |

+ 9,92% |

- 1,26% |

|

CP |

1 453,44 |

1 618,10 |

1 597,66 |

+ 9,92% |

- 1,26% |

||

|

190 |

Recherche dans les domaines de l'énergie, du développement et de la mobilité durable |

AE |

1 570,73 |

1 761,45 |

1 743,90 |

+ 11,03% |

- 1,00% |

|

CP |

1 902,52 |

1 734,15 |

1 717,52 |

- 9,72% |

- 0,96% |

||

|

192 |

Recherche et enseignement supérieur en matière économique et industrielle |

AE |

767,86 |

770,56 |

793,54 |

+ 3,34% |

+ 2,98% |

|

CP |

862,34 |

810,68 |

886,21 |

+ 2,77% |

+ 9,32% |

||

|

191 |

Recherche duale |

AE |

161,09 |

179,52 |

174,68 |

+ 8,43% |

- 2,70% |

|

CP |

166,70 |

179,52 |

174,68 |

+ 4,79% |

- 2,70% |

||

|

186 |

Recherche culturelle et culture scientifique |

AE |

111,91 |

113,97 |

110,88 |

- 0,92% |

- 2,71% |

|

CP |

113,38 |

113,89 |

110,89 |

- 2,20% |

- 2,64% |

||

|

142 |

Enseignement supérieur et recherche agricole |

AE |

330,20 |

345,12 |

339,17 |

+ 2,72% |

- 1,72% |

|

CP |

329,68 |

345,98 |

339,85 |

+ 3,08% |

- 1,77% |

||

|

Total « Recherche » |

AE |

10 932,45 |

11 510,41 |

11 409,66 |

+ 4,37% |

- 0,88% |

|

|

CP |

11 424,35 |

11 569,94 |

11 523,67 |

+ 0,87% |

- 0,40% |

||

Source : commission des finances du Sénat, d'après les documents budgétaires

Cette tendance se confirme en exécution, avec une hausse de 4,37 % en AE et 0,87 % en CP des crédits consommés par les programmes « Recherche » . L'écart de 42,27 millions d'euros entre les crédits votés et les crédits consommés s'explique par l'annulation, en loi de finances rectificative, de la quasi-totalité des crédits mis en réserve .

2. Une budgétisation sincère, se traduisant par une bonne gestion en cours d'exercice

Comme le montre le tableau suivant, les taux d'exécution par rapport aux crédits votés en loi de finances initiale des programmes « Recherche » demeurent légèrement inférieurs à 100 % , à l'exception du programme 192 « Recherche et enseignement supérieur en matière économique et industrielle » , caractérisé par une sur-exécution en AE et en CP (voir infra ).

Taux d'exécution des crédits des programmes « Recherche »

(en %)

|

N° |

Intitulé du programme |

Taux d'exécution par rapport aux crédits votés en LFI 2018 |

Taux d'exécution par rapport aux crédits ouverts |

|

|

172 |

Recherches scientifiques et technologiques pluridisciplinaires |

AE |

98,93 % |

99,97 % |

|

CP |

98,95 % |

99,99 % |

||

|

193 |

Recherche spatiale |

AE |

98,74 % |

100,00 % |

|

CP |

98,74 % |

100,00 % |

||

|

190 |

Recherche dans les domaines de l'énergie, du développement et de la mobilité durables |

AE |

99,00 % |

99,80 % |

|

CP |

99,04 % |

99,85 % |

||

|

192 |

Recherche et enseignement supérieur en matière économique et industrielle |

AE |

102,98 % |

95,84 % |

|

CP |

109,32 % |

99,59 % |

||

|

191 |

Recherche duale |

AE |

97,30 % |

100,00 % |

|

CP |

97,30 % |

100,00 % |

||

|

186 |

Recherche culturelle et culture scientifique |

AE |

97,29 % |

99,18 % |

|

CP |

97,36 % |

98,26 % |

||

|

142 |

Enseignement supérieur et recherche agricole |

AE |

98,28 % |

79,06 % |

|

CP |

98,23 % |

99,62 % |

||

|

Total « Recherche » |

AE |

99,12 % |

98,85 % |

|

|

CP |

99,60 % |

99,92 % |

||

Source : commission des finances du Sénat, d'après les documents budgétaires

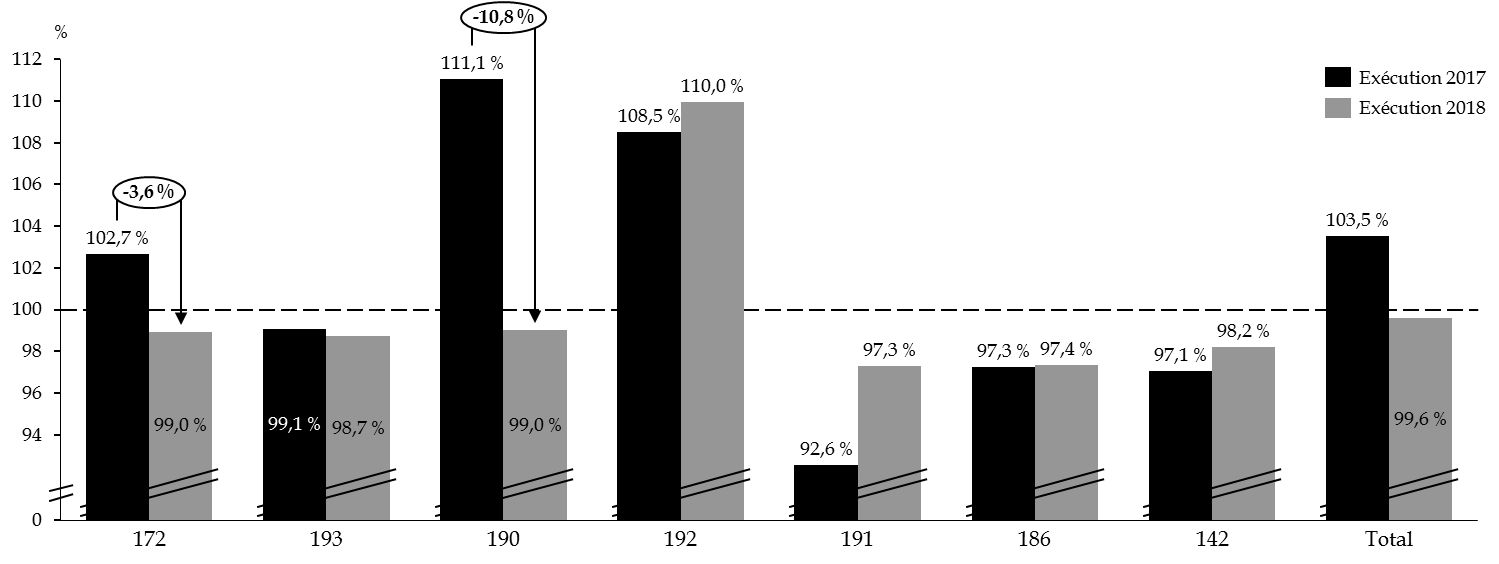

Ainsi, l'exécution 2018 traduit une remise à niveau importante des moyens alloués aux programmes « Recherche » , puisque les crédits consommés demeurent inférieurs de 0,4 % aux crédits votés en loi de finances initiale. Cette amélioration globale s'explique par une budgétisation adéquate, en 2018, de l'enveloppe dévolue aux programmes 172 et 190 , dont les taux d'exécution entre 2017 et 2018 ont respectivement chuté de 102,7 % à 99,0 % et de 111,1 % à 99,0 %.

Variation du taux d'exécution des crédits de paiement des programmes « Recherche » entre 2017 et 2018

(en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

En pratique, la budgétisation de la contribution aux organismes scientifiques internationaux du programme 172 et du programme 193 a été effectuée, en 2018 , à un niveau plus satisfaisant, en raison notamment des efforts engagés pour résorber le déficit cumulé de la France auprès de l'Agence spatiale européenne . Le ministère anticipe désormais une résorption complète du déficit dès 2020, comme votre rapporteur l'a exposé dans son rapport sur le projet de loi de finances pour 2019.

Par ailleurs, certaines lignes budgétaires traditionnellement en tension - crédits d'intervention de l'ANR, dotations aux infrastructures de recherche - ont été relevées dans la loi de finances initiale.

Votre rapporteur salue l'effort ainsi réalisé, permettant de rompre avec la sous-budgétisation constatée sur l'exécution 2017 - les crédits consommés étant alors supérieurs de 3,53 % aux crédits votés.

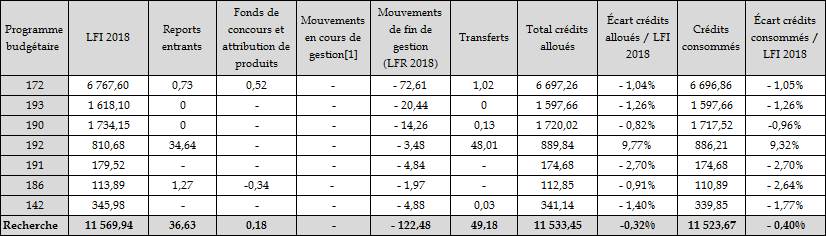

La rebudgétisation opérée en 2018 se traduit également par une gestion exempte de toute mesure de rabots ou de surgels . Ainsi, hormis pour les programme 192 et 191, l'écart entre les crédits votés et les crédits consommés en 2018 demeure inférieur à 2 %. Le schéma de gestion de 2018 se différencie donc nettement de celui de 2017, marqué par de nombreuses annulations de crédits aux conséquences délétères pour la recherche française , ce dont votre rapporteur ne peut que se féliciter.

Les demandes de dégel pour l'année 2018 sont relativement peu nombreuses , et liées à des dépenses non pilotables et inéluctables ; c'est notamment le cas des contributions aux organismes internationaux , pour lesquelles les montants appelés en loi de finances initiale font l'objet d'un gel uniforme en début de gestion alors qu'ils correspondent exactement aux sommes à verser. À cet égard, si le rebasage de ces contributions est appréciable, après plusieurs années marquées par des impasses budgétaires de grande ampleur, votre rapporteur regrette que le ministère continue à appliquer une réserve sur ces crédits, créant une difficulté de gestion préjudiciable et tout à fait évitable .

Finalement, en loi de finances rectificative, plus de 183 millions d'euros en AE et 178 millions d'euros en CP de crédits mis en réserve ont ainsi restitués à l'État , ce qui correspond à l'annulation de 94 % des crédits mis en réserve initialement. Toutefois, seul le programme 186 procède à l'annulation intégrale des crédits mis en réserve, tandis que le programme 142 se voit appliquer une annulation nette de crédits supérieure à la réserve initiale (4,8 millions d'euros annulés pour un montant de réserve de 2,9 millions d'euros).

Si votre rapporteur salue la rigueur ayant présidé à cette bonne gestion, il regrette toutefois que les crédits mis en réserve n'aient pas davantage été consacrés au soutien financier des organismes de recherche, dont les marges de manoeuvre ont été considérablement réduites ces dernières années.

Mouvements de crédits de paiement intervenus en gestion pendant l'exercice 2018

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Les efforts entrepris pour sanctuariser, en cours d'année, les moyens alloués aux programmes « Recherche » méritent donc d'être relevés, tant cette stabilité budgétaire se révèle cruciale pour le développement des activités de recherche sur le territoire national .

Cependant, pour nécessaire qu'elle soit, cette stabilité budgétaire annuelle n'est pas suffisante, au regard des spécificités propres aux dépenses de recherche. En effet, étant donné l'ampleur des investissements consentis et, par conséquent, la durée nécessaire pour les rentabiliser, la programmation en matière de recherche doit impérativement intégrer une dimension pluriannuelle, de manière à offrir autant de visibilité que possible aux chercheurs .

Au demeurant, comme votre rapporteur l'avait relevé dans son rapport sur le projet de loi de finances pour 2019, plusieurs situations d'impasse budgétaire se présentent à long terme, comme le financement de la construction du Réacteur Jules Horowitz pour le CEA ou les investissements à venir pour renouveler la flotte océanographique de l'Ifremer, appelant à une gestion plus prospective des crédits dédiés aux organismes de recherche.

Votre rapporteur, qui avait émis l'idée d'une loi de programmation pluriannuelle pour la recherche, se félicite dès lors que cette proposition ait été reprise par le Premier ministre, et suit dès à présent avec un grand intérêt les travaux préludant à l'élaboration de cette loi.

3. La constitution d'une marge de gestion : une initiative du ministère à mieux encadrer

En 2018, le taux de réserve applicable en 2018 a été ramené de 4,85 % à 3 % pour les crédits hors dépenses de personnels, tandis qu'il a été relevé de 0,35 % à 0,5 % pour les dépenses de fonctionnement portées par le titre 2. Pour l'ANR et les groupements d'intérêt public, le taux appliqué en 2017 s'élevait à 8 % sur les dépenses d'intervention et sur les crédits de fonctionnement.

Arguant de la stabilité des moyens notifiés aux opérateurs en 2017 - la notification n'intégrant pas la baisse de la réserve au taux normé -, le ministère a donc pris l'initiative de constituer une « marge de gestion » , correspondant à la différence entre le taux de réserve normé de 2018 et le taux de réserve applicable en 2017, afin de permettre un redéploiement interne des crédits disponibles .

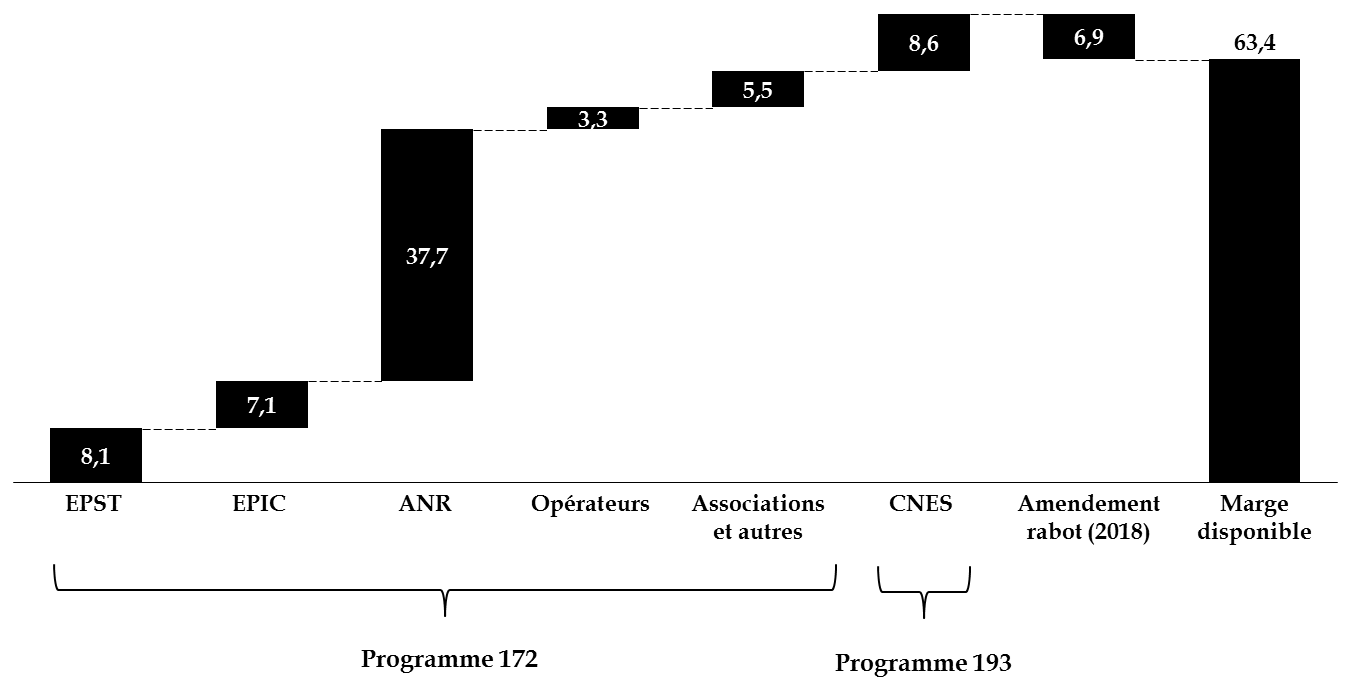

Selon la Cour des comptes, cette marge de gestion s'est élevée à 63,3 millions d'euros en CP en 2018, dont 59,7 millions d'euros en provenance du programme 172 et 3,6 millions d'euros issus du programme 193.

Constitution de la marge de réserve des programmes « Recherche » en CP

(en millions d'euros)

Source : commission des finances du Sénat, à partir des données de la Cour des comptes

La marge de gestion a principalement été mobilisée pour le renforcement les moyens des laboratoires (25 millions d'euros) et le financement des plans Santé confiés à l'Inserm (6,5 millions d'euros), tandis que 9,5 millions d'euros sont revenus à l'ANR.

Utilisation des crédits composant la marge de gestion (en CP)

(en millions d'euros)

|

Bénéficiaire |

Montant |

|

ANR Carnot |

3,00 |

|

ANR complément |

9,50 |

|

Renforcement des moyens aux laboratoires |

25,00 |

|

Régime indemnitaire des fonctionnaires de l'État (RIFSEEP) |

3,07 |

|

Jouvence de la flotte océanographique française |

3,00 |

|

Système d'informations Recherche |

3,20 |

|

CNRS Saclay - Déménagement des Labos |

3,90 |

|

INSERM |

6,50 |

|

Expositions Dubai, Esof, Cofund |

1,0 |

|

“Make our planet great again” |

0,75 |

|

Dispositifs innovations |

3,34 |

|

Divers sujets - action 1 du programme 172 |

0,49 |

|

Total programme 172 |

59,75 |

|

CNES |

3,63 |

|

Total programme 193 |

3,63 |

Source : commission des finances du Sénat, à partir des données de la Cour des comptes

La manière dont cette marge de gestion a été constituée, d'une part, ainsi que l'utilisation des crédits ainsi dégagés, d'autre part, appellent plusieurs remarques de votre rapporteur.

En premier lieu, votre rapporteur déplore que cette marge de gestion soit composée, à près de 60 % (soit 37,74 millions d'euros en CP), de crédits d'intervention de l'ANR , dans la mesure où depuis 2016, la budgétisation des moyens alloués à l'Agence a constamment été revue à la hausse, afin d'apurer le stock de projets plus anciens , et d'honorer les versements liés à la hausse des engagements depuis 2016.

Dans son rapport budgétaire sur le projet de loi de finances pour 2019, votre rapporteur s'est ainsi félicité de la progression de l'enveloppe d'intervention allouée à l'ANR , de 32,7 millions d'euros en AE et 86,2 millions d'euros en CP, notant que « cet effort budgétaire bienvenu devrait permettre à l'ANR de retrouver un niveau de crédits comparable à celui de 2010 et de renouer avec un taux de succès plus acceptable, de l'ordre de 14,9 % en 2017 ».

Dans ce contexte, le choix de constituer une marge de gestion au détriment des capacités d'intervention de l'ANR paraît pour le moins paradoxal , et en tout état de cause, incompatible avec l'objectif affiché par le Gouvernement d'améliorer le taux de sélection des appels à projets génériques.

Par ailleurs, votre rapporteur s'interroge sur le redéploiement de crédits opéré par le ministère.

En effet, si la constitution d'une marge de gestion peut être considérée comme une mesure prudente, destinée à prévenir tout dérapage budgétaire, force est de constater qu'elle conduit les gestionnaires à s'affranchir du respect des autorisations votées en loi de finances initiale . En pratique, les crédits non répartis qui composent la marge de gestion peuvent être mobilisés de manière discrétionnaire, sans aucun contrôle, ni même aucune information du Parlement. De surcroît, l'utilisation réelle des crédits ne correspond plus, in fine , à la présentation qui en a été faite dans les documents budgétaires , et sur laquelle les parlementaires ont été amenés à se prononcer. Enfin, selon les informations transmises à votre rapporteur, le ministère aurait laissé aux opérateurs une grande marge de manoeuvre pour l'emploi de ces crédits, ne prévoyant pas de suivi spécifique du dispositif.

Dès lors, votre rapporteur émet quelques réserves quant à cette initiative, limitant le contrôle exercé par le Parlement sur l'emploi des crédits votés . Au demeurant, l'utilisation détaillée des crédits constituant la marge de gestion devrait figurer de manière claire et lisible dans le rapport annuel de performance .

4. Le programme 192 : une sur-exécution désormais récurrente des crédits, dont les déterminants sont bien connus

Tandis que tous les autres programmes rattachés à la mission « Recherche » sont caractérisés par une légère sous-exécution, le programme 192 « Recherche et enseignement supérieur en matière économique et industrielle » se distingue en 2018 par un taux d'exécution de 103 % en AE et 109 % en CP par rapport aux crédits votés.

Cette sur-exécution, désormais récurrente, résulte principalement du dépassement constaté pour le dispositif « Jeunes entreprises innovantes » 227 ( * ) , se traduisant par un besoin de financement en fin d'année de 51,7 millions d'euros. En effet, tandis que la loi de finances initiale a budgété une dotation de 178 millions d'euros pour le dispositif, la prévision a été actualisée plusieurs fois au cours de l'année 2018, pour atteindre 223,9 millions d'euros.

Pour lever cette impasse budgétaire, le programme 192 a obtenu le dégel de la totalité de sa réserve de précaution (hors titre 2) en fin de gestion ; en parallèle, des transferts de crédits en provenance des dotations de BPI Innovation et du Fonds pour la compétitivité des entreprises (FCE), ainsi que des redéploiements de crédits au sein du programme ont été réalisés.

Si le changement des modalités de déclaration afférentes au dispositif a pu contribuer au dépassement constaté, la récurrence des impasses budgétaires met en exergue les difficultés de l'administration à anticiper l'ampleur des dépenses qui s'y rattachent . En tout état de cause, votre rapporteur regrette que l'inexactitude des prévisions se traduise par une situation de tension budgétaire pour les autres actions portées par le programme 192.

5. Un pilotage toujours insuffisant du crédit d'impôt recherche

Le crédit impôt recherche (CIR), deuxième dépense fiscale de l'État, représente à lui seul un peu plus de la moitié des dépenses fiscales de la MIRES et 6,1 % de la totalité des dépenses fiscales , un chiffre stable depuis 2014.

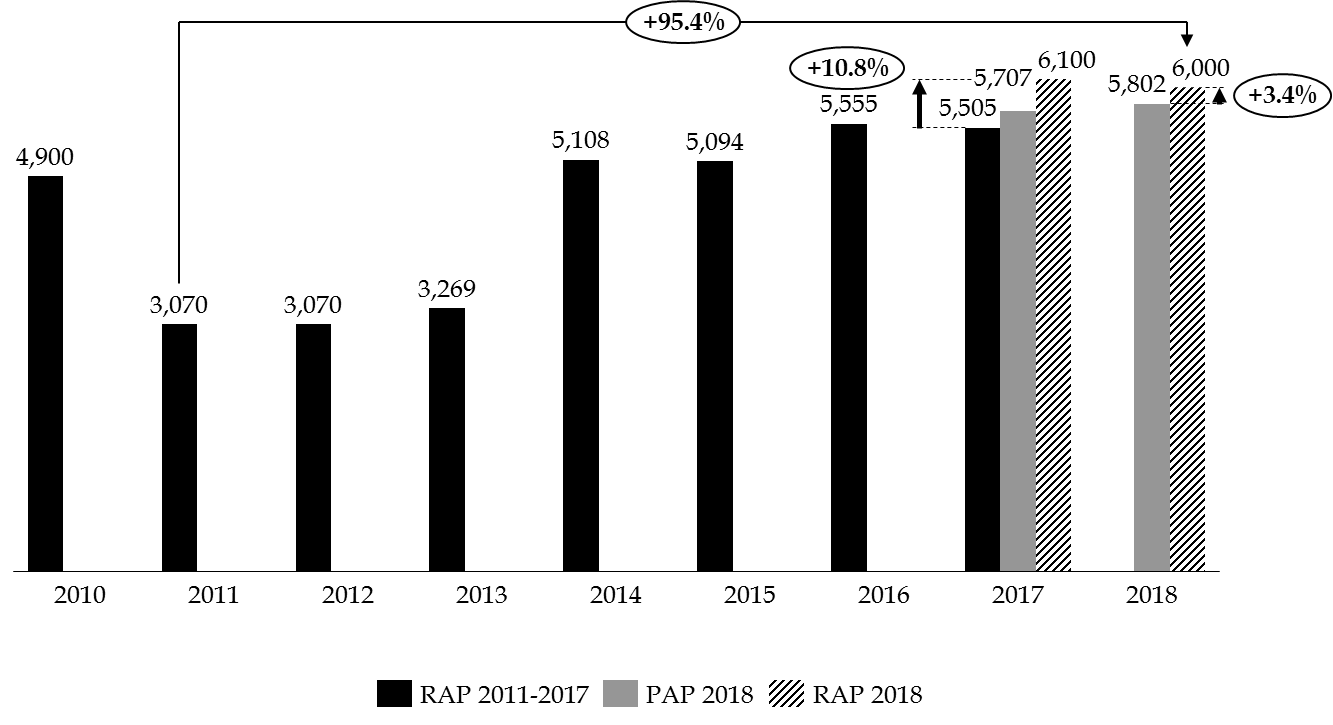

Évaluée à 6,0 milliards d'euros en exécution 2018 , la dépense fiscale associée au CIR se caractérise par une progression très dynamique , de l'ordre de 95,4% entre 2011 et 2018 .

Évolution de la dépense fiscale associée au CIR entre 2010 et 2018

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

Pour votre rapporteur, cette hausse continue n'est problématique que dans la mesure où l'efficacité du CIR au regard de son objectif principal, à savoir l'augmentation de la dépense intérieure de recherche et développement des entreprises (DIRDE) est longtemps demeurée sujette à caution.

À cet égard, votre rapporteur a pris connaissance avec la plus grande attention du rapport de la commission nationale d'évaluation des politiques d'innovation (CNEPI), publié le 7 mars 2019, selon lequel la réforme du CIR de 2008 aurait atteint sa première cible , permettant aux dépenses de recherche et de développement de croître dans une période pourtant marquée par la crise économique et la poursuite du mouvement de désindustrialisation de l'économie française .

Le CNEPI avance par ailleurs que les effets indirects du CIR demeurent relativement mal appréhendés, dans la mesure où les différentes études récentes se sont focalisées sur la mesure des effets directs sur les bénéficiaires du CIR. Dans ce contexte, votre rapporteur étudiera avec intérêt les résultats de la seconde phase d'évaluation du CIR, lancée début 2019 .

Votre rapporteur note, par ailleurs, que la créance fiscale associée au CIR a systématiquement été sous-évaluée entre 2010 et 2012 , puis plus récemment, entre 2017 et 2018 comme le montre le graphique supra . Ainsi, le chiffrage initial du montant du CIR pour 2018 a été revu à la hausse en exécution, passant de 5,8 milliards d'euros à 6,0 milliards d'euros (+ 3,4 %).

Certes, le montant du CIR demeure par nature difficile à anticiper , dans la mesure où la dépense fiscale dépend de la dynamique de la créance, mais aussi de l'impôt sur les sociétés et des demandes de remboursement immédiat des entreprises, dont les règles ont varié depuis 2008. Ainsi, la part des entreprises bénéficiaires du droit au remboursement immédiat et en demandant l'application peut fluctuer selon les exercices et expliquer les variations de la dépense fiscale constatées en exécution.

Votre rapporteur appelle cependant l'administration à poursuivre l'amélioration du chiffrage du CIR , afin d'assurer un meilleur pilotage des dépenses associés à ce crédit d'impôt et in fine , garantir une gestion plus rigoureuse et fidèle des programmes « Recherche » .

* 227 Exonérations de charges sociales pour certaines entreprises