CAS « PARTICIPATIONS FINANCIÈRES DE L'ÉTAT » - M. Victorin Lurel, rapporteur spécial

I. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2018

1. Une comparaison de l'exécution à la prévision impossible

Le compte d'affectation spéciale (CAS) « Participations financières de l'État » constitue le support budgétaire des opérations conduites par l'État en tant qu'actionnaire , via l'Agence des participations de l'État (APE).

Ses caractéristiques sont les suivantes :

- en recettes, il retrace à titre principal les produits des cessions de participations conduites par l'État actionnaire ;

- en dépenses, il a pour objet de financer de nouvelles prises de participation 200 ( * ) et de contribuer au désendettement de l'État 201 ( * ) .

Pour des raisons de confidentialité et d'opportunité parfaitement compréhensibles, le Gouvernement refuse toutefois de s'engager sur un montant de cessions pour l'année à venir. Comme chaque année, le projet annuel de performances annexé au projet de loi de finances pour 2018 indiquait ainsi que « pour des raisons de confidentialité, inhérentes notamment à la réalisation de cessions de titres de sociétés cotées, il n'est pas possible au stade de l'élaboration du projet de loi de finances de détailler la nature des cessions envisagées. La stratégie de cession dépend en effet très largement de la situation des marchés, très difficile à anticiper, des projets stratégiques des entreprises intéressées, de l'évolution de leurs alliances ainsi que des orientations industrielles retenues par le Gouvernement. Dans ce contexte, le responsable du programme évalue les opportunités, en ligne avec les lignes directrices de l'État actionnaire, et peut proposer au ministre de réaliser une opération ».

De ce fait, le compte spécial présente une particularité : la prévision de la loi de finances initiale, tant pour les recettes que pour les dépenses, est fixée conventionnellement à cinq milliards d'euros. Cette spécificité rend peu pertinente la comparaison de l'exécution à la prévision.

2. Une forte baisse des recettes du compte, symptôme d'un exercice de transition avant les cessions programmées par la loi « PACTE »

Pour l'exercice 2018, le total des recettes s'élève à 2,6 milliards d'euros, contre 7,9 milliards d'euros en 2017 , comme le détaille le tableau ci-après.

Deux éléments expliquent la forte diminution des recettes du compte en 2018 :

- d'une part, la diminution de 64 % du produit des cessions 202 ( * ) entre les deux exercices 203 ( * ) , reflétant une pause conjoncturelle dans la politique de cessions engagée par le Gouvernement, pour laquelle la loi dite « PACTE » du 22 mai 2019 204 ( * ) supprime les seuils législatifs de détention de capital de trois entreprises - Aéroports de Paris (ADP), la Française des jeux (FDJ) et Engie ;

- d'autre part, la division par deux des versements du budget général , confirmant l'issue de la refondation du secteur nucléaire français initiée et conduite par le précédent Gouvernement entre 2015 et 2017.

Évolution des recettes du compte spécial entre 2017 et 2018

(en millions d'euros)

|

2017 |

2018 |

|

|

Cessions |

3 976,7 |

1 433,8 |

|

Reversement de produits |

20,3 |

21,0 |

|

Reversement de dotations en capital |

1 912,9 |

84,3 |

|

Remboursement de créances rattachées à des participations financières |

480,0 |

220,0 |

|

Autres remboursements de créances |

20,9 |

91,8 |

|

Versements du budget de l'État |

1 500,8 |

760,8 |

|

Total |

7 911,6 |

2 611,7 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

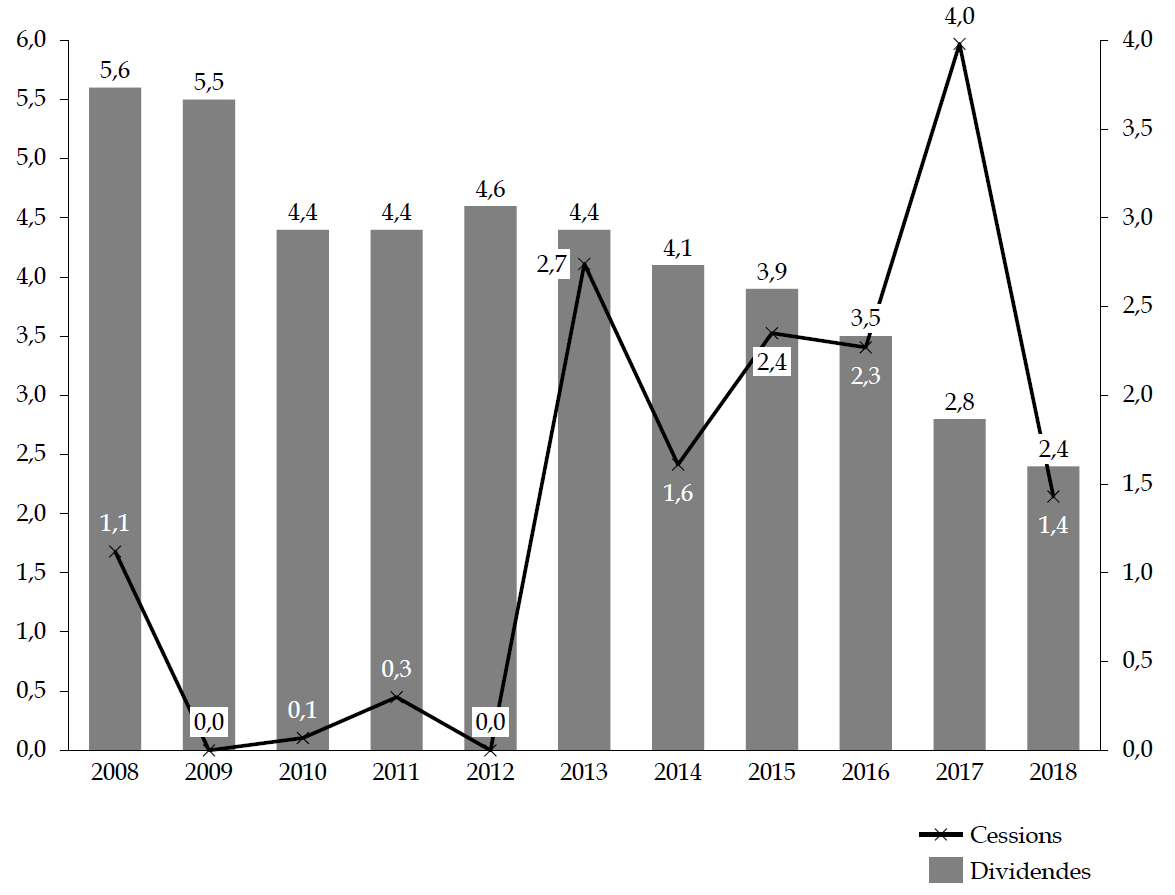

3. La diminution des dividendes versés s'amplifie en 2018

Le montant des dividendes versés diminue de 14 % par rapport à 2017.

Malgré une stabilisation entre 2010 et 2013, il s'agit d'une tendance de fond puisque les dividendes versés sont en recul de 57 % depuis 2008 (5,6 milliards d'euros).

Une évolution doit toutefois être relevée à l'appui du graphique ci-après.

Entre 2014 et 2016, la baisse des dividendes perçus traduisait essentiellement le biais sectoriel des participations financières de l'État, marquées par la prédominance des valeurs énergétiques, dans un contexte conjoncturel défavorable de réorganisation de la filière nucléaire.

Au contraire, l'attrition enregistrée depuis 2017 correspond à une évolution structurelle , résultant de la réduction du portefeuille de l'État actionnaire décidée par le Gouvernement et appelée à se poursuivre.

Au-delà des interrogations sur les leviers d'action de l'État, la conséquence immédiate de ce choix correspond à une perte durable de recettes budgétaires .

Évolution comparée des cessions enregistrées et des dividendes versés depuis 2008

(en milliards d'euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

4. Le retour transitoire des dépenses à un niveau traditionnel

S'agissant des dépenses, le montant total s'élève à près de 4 milliards d'euros au titre de l'année 2018 , soit moins de la moitié des dépenses enregistrées en 2017 (8,6 milliards d'euros). Le montant exceptionnel enregistré en 2017 s'expliquait par la concrétisation de la refondation de la filière nucléaire.

Comme le détaille le tableau ci-après, deux opérations expliquent près de 60 % du total des dépenses du compte en 2018 :

- d'une part, la libération du capital de Bpifrance souscrit par l'État en 2013 pour un montant de 684,5 millions d'euros en 2018, conformément à l'accord conclu avec la Caisse des dépôts et consignations en 2017,

- d'autre part, le versement de 1,6 milliard d'euros au fonds pour l'innovation et l'industrie (FII) créé par l'arrêté des ministres de l'économie et des finances ainsi que de l'action et des comptes publics du 15 janvier 2018.

Cette dotation en numéraire est complétée par un prêt de titres de participation détenus par l'État au sein du capital de la société EDF, représentant 13,3 % du capital, et au sein du capital de la société Thalès, soit 25,8 % du capital. Cette dotation hybride revêt toutefois un caractère temporaire , les titres prêtés ayant vocation à être récupérés par l'État et la dotation en numéraire complétée pour atteindre 10 milliards d'euros une fois les cessions d'ADP et de la FDJ, autorisées par la loi « PACTE », effectuées.

Par conséquent, le retour des dépenses du compte à un niveau conforme à la tendance constatée au cours de ces dernières années ne devrait être que transitoire.

Par ailleurs, la dépense de 100 millions d'euros en faveur du désendettement de l'État correspond à une dotation au Commissariat à l'énergie atomique et aux énergies alternatives (CEA) afin de le désendetter vis-à-vis d'Areva 205 ( * ) . De fait, ainsi neutralisé de cette opération, aucune contribution réelle au désendettement n'est enregistrée pour l'exercice 2018, comme au cours des deux exercices précédents . La poursuite de la pause initiée en 2016 est conforme à l'intérêt patrimonial de l'État, compte tenu du faible coût de refinancement actuel.

Dépenses du compte spécial en 2018

(en millions d'euros)

|

Dépenses |

||

|

Augmentations de capital |

2 761 |

|

|

dont... |

||

|

Périmètre APE |

Dotation initiale du Fonds pour l'innovation et l'industrie |

1 600 |

|

Libération du capital de Bpifrance souscrit par l'État |

684,5 |

|

|

Société pour le logement intermédiaire (SLI) |

78 |

|

|

Laboratoire français du fractionnement et de biotechnologies |

40 |

|

|

Hors APE |

Banques multilatérales de développement |

134,85 |

|

Agence française de développement |

120 |

|

|

PIA3 |

100 |

|

|

Achats ou souscriptions de titres |

467,6 |

|

|

dont... |

||

|

ORANO SA (auprès du CEA) |

267,36 |

|

|

EDF (auprès de l'EPIC Bpifrance) |

121 |

|

|

Chantiers de l'Atlantique - ex STX France |

80 |

|

|

Autres |

660,1 |

|

|

Prestations de services |

3,4 |

|

|

Désendettement de l'État |

100 |

|

|

Total |

3 992 |

|

Source : commission des finances du Sénat (d'après les documents budgétaires)

5. Le déséquilibre du compte s'amplifie, ce qui conduit à s'interroger sur sa soutenabilité

Au total, la différence entre les dépenses et les recettes fait apparaître un solde négatif (- 1 380,2 millions d'euros), quasiment doublé par rapport à 2017 (- 751,3 millions d'euros).

Solde des exercices 2017 et 2018

(en millions d'euros)

|

2017 |

2018 |

|

|

Recettes |

7 911,6 |

2 611,7 |

|

Dépenses |

8 662,9 |

3 992,0 |

|

Solde de l'exercice |

- 751,3 |

- 1 380,2 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Compte tenu des excédents précédemment enregistrés, le solde cumulé du compte spécial faisant l'objet d'un report en fin d'exercice s'élève à 1,5 milliard d'euros.

Évolution du solde cumulé du compte depuis 2012

(en millions d'euros)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Solde de l'exercice |

- 494 |

1 220 |

- 418 |

30 |

1 275,7 |

- 751,3 |

- 1 380,2 |

|

Solde cumulé |

1 567 |

2 787 |

2 369 |

2 399 |

3 675 |

2 924 |

1 543,6 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Le solde cumulé du compte atteint un niveau exceptionnellement faible, inédit depuis 2012 et correspond seulement à 111 % du déficit enregistré en 2018.

Cette situation impose un retour rapide à l'équilibre du compte. Surtout, elle rigidifie considérablement la conduite de la politique de l'État actionnaire , la rendant davantage dépendante d'un versement du budget général et donc des contingences budgétaires annuelles.

* 200 Ces opérations relèvent alors du programme 731 « Opérations en capital intéressant les participations financières de l'État ».

* 201 Ces opérations relèvent alors du programme 732 « Désendettement de l'État et d'établissements publics de l'État ».

* 202 Les recettes issues des cessions de participations proviennent à 87 % de la cession de titres Safran intervenue en octobre 2018, pour un montant de 1,25 milliard d'euros.

* 203 Cette diminution atteint même 76 % en incluant, pour 2017, la cession par l'État à Bpifrance de la totalité des titres PSA qu'il détenait, retracée en reversement de dotations en capital.

* 204 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

* 205 Cet endettement résulte du transfert en 2004 vers Areva NC de certaines charges d'assainissement et de démantèlement d'installations du CEA.