II. À MI-QUINQUENNAT, LE GOUVERNEMENT RENONCE À REDRESSER LES COMPTES PUBLICS, AU RISQUE DE RENDRE L'ÉCONOMIE FRANÇAISE VULNÉRABLE

A. LE RECUL DU DÉFICIT NOMINAL MASQUE UNE ABSENCE DE REDRESSEMENT DE LA SITUATION STRUCTURELLE DES COMPTES PUBLICS

La révision du scénario macroéconomique du Gouvernement présenté lors du débat d'orientation des finances publiques de juin dernier s'accompagne naturellement d'une évolution de la trajectoire budgétaire .

Comme l'an passé, cette dernière varie selon le choix de neutraliser ou non la mise en place de France compétences, qui a pour effet d'augmenter le niveau de la dépense publique et des prélèvements obligatoires à hauteur de 4,6 milliards d'euros en 2019 puis de 1,5 milliard d'euros supplémentaire en 2020 - les flux financiers liés à la formation professionnelle étant désormais considérés comme relevant du champ des administrations publiques en comptabilité nationale.

Trajectoire budgétaire actualisée du

Gouvernement

(

sans neutralisation de France

compétences

)

(en points de PIB, sauf indication contraire)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Solde public |

- 2,8 |

- 2,5 |

- 3,1 |

- 2,2 |

- 1,8 |

- 1,5 |

|

Solde structurel |

- 2,4 |

- 2,3 |

- 2,2 |

- 2,2 |

- 1,8 |

- 1,5 |

|

Dépense publique (*) |

55,0 |

54,4 |

54,0 |

53,6 |

53,2 |

52,6 |

|

Croissance de la dépense publique en volume (en %) |

1,4 |

- 0,3 |

1,1 |

0,8 |

0,5 |

0,2 |

|

Prélèvements obligatoires |

45,2 |

45,0 |

44,0 |

44,3 |

44,2 |

44,1 |

|

Dette publique |

98,4 |

98,4 |

98,8 |

98,7 |

98,6 |

97,7 |

(*) hors crédits d'impôts

Source : commission des finances du Sénat (d'après les documents budgétaires)

La neutralisation de France compétences aboutit ainsi à une réduction supplémentaire du poids de la dépense publique et des prélèvements obligatoires de respectivement 0,3 point et 0,2 point à l'issue du quinquennat.

Les évolutions du solde public, du solde structurel et de l'endettement public restent en revanche inchangées .

Trajectoire budgétaire actualisée du

Gouvernement

(

après neutralisation de France

compétences

)

(en points de PIB, sauf indication contraire)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Solde public |

- 2,8 |

- 2,5 |

- 3,1 |

- 2,2 |

- 1,8 |

- 1,5 |

|

Solde structurel |

- 2,4 |

- 2,3 |

- 2,2 |

- 2,2 |

- 1,8 |

- 1,5 |

|

Dépense publique (*) |

55,0 |

54,4 |

53,8 |

53,4 |

52,9 |

52,3 |

|

Croissance de la dépense publique en volume (en %) |

1,4 |

- 0,3 |

0,7 |

0,7 |

0,5 |

0,2 |

|

Prélèvements obligatoires |

45,2 |

45,0 |

43,8 |

44,0 |

40,4 |

43,9 |

|

Dette publique |

98,4 |

98,4 |

98,8 |

98,7 |

98,6 |

97,7 |

(*) hors crédits d'impôts

Source : commission des finances du Sénat (d'après les documents budgétaires)

Quelle que soit la présentation retenue, la trajectoire gouvernementale apparaît une nouvelle fois dégradée .

1. La trajectoire budgétaire gouvernementale est une nouvelle fois dégradée

Sur le plan du solde public, l'amélioration plus faible qu'escompté en 2020 (- 0,1 point de PIB) entre le DOFP et le PLF 2020 traduit non seulement la révision à la baisse de l'hypothèse de croissance précédemment décrite mais également une moindre maîtrise de la dépense publique.

Évolution de la trajectoire budgétaire

par rapport au débat d'orientation des finances publiques

(en points de PIB, sauf indication contraire)

|

2019 |

2020 |

|||

|

DOFP |

PLF 2020 |

DOFP |

PLF 2020 |

|

|

Solde public |

- 3,1 |

- 3,1 |

- 2,1 |

- 2,2 |

|

Croissance de la dépense publique en volume (en %) |

0,5 |

0,7 |

0,5 |

0,7 |

|

Croissance du PIB (en %) |

1,4 |

1,4 |

1,4 |

1,3 |

Note méthodologique : la mise en place de France compétences a été neutralisée.

Source : commission des finances du Sénat (d'après les documents budgétaires)

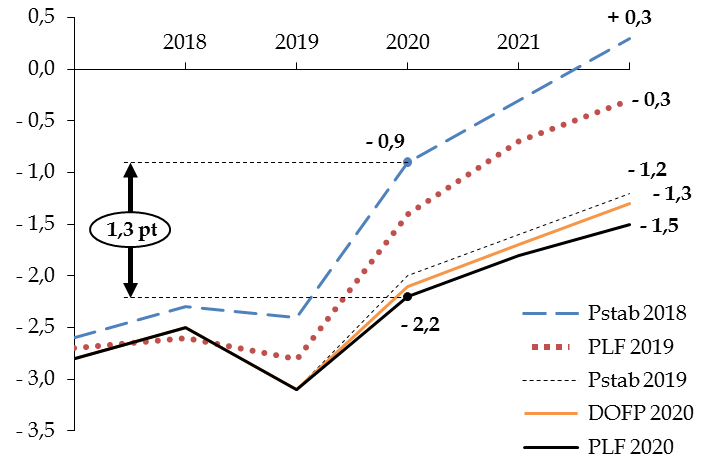

À l'horizon du quinquennat, le Gouvernement s'éloigne un peu plus encore de son objectif de retour à l'équilibre .

Évolution de la trajectoire de

redressement

du solde public entre 2017 et 2022

(en points de PIB)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Alors que le programme de stabilité 2018 anticipait un solde public excédentaire de 0,3 % du PIB en 2022, le Gouvernement prévoit désormais un déficit de 1,5 % du PIB, en hausse de 0,2 point par rapport au débat d'orientation des finances publiques .

Ce redressement très progressif du solde public s'accompagne mécaniquement d'un nouveau report du reflux de l'endettement , dont le Gouvernement estime qu'il ne commencera à diminuer par rapport à 2017 qu'en 2022.

Évolution prévisionnelle de l'endettement entre 2017 et 2022

(en points de PIB)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Dette publique |

98,4 |

98,4 |

98,8 |

98,7 |

98,6 |

97,7 |

|

Écart par rapport à 2017 |

- |

0,0 |

0,4 |

0,3 |

0,2 |

- 0,7 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

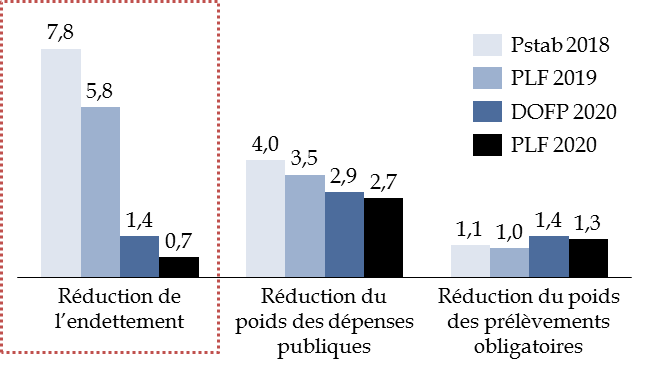

Sur l'ensemble du quinquennat, la réduction de l'endettement serait ainsi dix fois inférieure à celle attendue dans le cadre du programme de stabilité de l'an dernier.

Évolution des objectifs budgétaires du

Gouvernement

pour la période 2017-2022

(en points de PIB)

Note méthodologique : l'absence de neutralisation de la mise en place de France compétences conduirait à une moindre réduction du poids de la dépense publique et des prélèvements obligatoires de 0,2-0,3 point dans le cadre du PLF 2019, du DOFP 2020 et du PLF 2020.

Source : commission des finances du Sénat (d'après les documents budgétaires)

2. Seule la diminution de la charge de la dette permet encore de masquer l'absence d'effort structurel de redressement des comptes publics

Dans sa communication, le Gouvernement met toutefois en avant la forte baisse du déficit prévue l'an prochain . À titre d'exemple, celui-ci indique dans le rapport économique, social et financier qu'« en 2020, le déficit reviendrait très largement en dessous du seuil des 3 %, à 2,2 % du PIB et diminuerait de plus de 20 Md€ » 7 ( * ) .

Cette présentation est toutefois trompeuse , dans la mesure où la trajectoire du solde public effectif reflète mal l'évolution de la situation structurelle des comptes publics - et ce d'autant plus que l'exercice est perturbé par le contrecoup de la transformation du CICE en allègements pérennes de cotisations sociales, qui améliore mécaniquement le déficit 2020 à hauteur de 0,8 point de PIB, après avoir pesé sur l'exercice 2019.

Dès lors, afin de mieux appréhender l'évolution structurelle des finances publiques, il est courant de recourir à deux autres agrégats budgétaires :

- le solde structurel , qui corrige le solde public de l'impact des mesures exceptionnelles et temporaires et de l'effet du cycle économique ;

- l' effort structurel , qui a pour objectif de mieux appréhender la part de l'évolution du solde structurel réellement imputable au Gouvernement, en neutralisant notamment les incidences de l'évolution de l'élasticité des prélèvements obligatoires.

|

Du solde public effectif à l'effort structurel Le solde structurel correspond au solde public effectif corrigé de l'impact des mesures exceptionnelles et temporaires et de l' effet du cycle économique - ce dernier étant appréhendé en calculant le déficit qui aurait été observé si l'écart de production avait été ramené à zéro, compte tenu de la sensibilité des recettes et des dépenses à la croissance. L' ajustement structurel correspond à l'évolution du solde structurel d'une année sur l'autre. Un ajustement structurel de 0,5 point signifie ainsi que le déficit structurel a été réduit de 0,5 point de PIB. Le concept d' effort structurel a pour objectif de mieux appréhender la part de l'évolution du solde structurel réellement imputable au Gouvernement . En effet, par construction, le solde structurel est conçu comme un résidu entre le solde effectif et sa part conjoncturelle, de sorte que tous les éléments qui ne figurent pas explicitement dans le solde conjoncturel sont considérés comme étant de nature structurelle. En particulier, le solde structurel ne permet pas d'exclure les incidences de l'évolution de l'élasticité des prélèvements obligatoires , pourtant sensible aux évolutions conjoncturelles et qui échappe au contrôle du Gouvernement. Traditionnellement, l'effort structurel se décomposait en deux facteurs : - l'effort structurel en dépense , qui mesure l'écart entre la progression de la dépense publique et la croissance potentielle : il correspond ainsi à l'évolution structurelle de la part de la dépense publique dans la richesse nationale ; - l'effort structurel en recettes , qui correspond aux mesures nouvelles portant sur les prélèvements obligatoires perçus par l'ensemble des administrations publiques, hors mesures ponctuelles et temporaires. La différence entre l'effort et l'ajustement structurels provenait dès lors de deux origines : - d'une part, la « composante non discrétionnaire », qui regroupe les effets liés aux fluctuations des élasticités des différents prélèvements obligatoires et la contribution de l'évolution des recettes hors prélèvements obligatoires ; - d'autre part, la « clé en crédits d'impôts » : en effet, le coût en comptabilité nationale des crédits d'impôt remboursables tels que le crédit d'impôt pour la compétitivité et l'emploi (CICE) et le crédit d'impôt recherche (CIR) correspond à la créance acquise, tandis que leur coût mesuré au sens de l'effort en recettes correspond au montant budgétaire effectivement restitué ou imputé. La clé en crédits d'impôts permet ainsi de prendre en compte l'écart entre ces deux mesures dans la décomposition de l'ajustement structurel. Depuis la loi de programmation des finances publiques pour les années 2018 à 2022, la clé en crédits d'impôts est désormais incluse dans la mesure de l'effort structurel. Source : rapport n° 625 (2018-2019) relatif au projet de loi de règlement du budget et d'approbation des comptes de l'année 2018 (tome 1) d'Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances et déposé le 3 juillet 2019, p. 17 |

Or, il ressort de la décomposition de l'évolution du solde public que son amélioration est exclusivement liée à la conjoncture (+ 0,1 point) et au contrecoup de la transformation du CICE (+ 0,8 point) , le solde structurel 2020 étant identique à celui attendu pour 2019.

Décomposition de l'évolution du solde public depuis 2017

(en points de PIB potentiel)

|

2017 |

2018 |

2019 |

2020 |

|

|

Solde public |

- 2,8 |

- 2,5 |

- 3,1 |

- 2,2 |

|

Solde conjoncturel |

- 0,3 |

0,0 |

0,0 |

0,1 |

|

Mesures ponctuelles et temporaires |

- 0,1 |

- 0,2 |

- 0,9 |

- 0,1 |

|

Solde structurel |

- 2,4 |

- 2,3 |

- 2,2 |

- 2,2 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Le diagnostic est inchangé lorsque l'on observe l'effort structurel , limité à 0,1 point de PIB en 2020.

La différence entre les deux agrégats s'explique par la composante non discrétionnaire des recettes, qui pèse sur l'ajustement structurel (- 0,1 point) mais pas sur l'effort structurel 8 ( * ) .

Décomposition de l'évolution de l'ajustement structurel depuis 2012

(en points de PIB potentiel)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Ajustement structurel |

0,9 |

1,2 |

0,3 |

0,4 |

0,2 |

0,2 |

0,1 |

0,1 |

0,0 |

|

Effort structurel |

1,0 |

1,5 |

0,7 |

0,6 |

0,1 |

- 0,2 |

0,1 |

0,1 |

0,1 |

|

dont : mesures nouvelles en PO |

1,1 |

1,4 |

0,2 |

- 0,1 |

- 0,1 |

- 0,1 |

- 0,2 |

- 0,3 |

- 0,6 |

|

dont : effort en dépense |

- 0,1 |

0,1 |

0,5 |

0,8 |

0,2 |

- 0,2 |

0,3 |

0,3 |

0,4 |

|

dont : clé en crédits d'impôt |

0,0 |

0,0 |

- 0,1 |

- 0,1 |

0,1 |

0,1 |

0,0 |

0,1 |

0,3 |

|

Composante non discrétionnaire |

- 0,1 |

- 0,3 |

- 0,4 |

- 0,3 |

0,4 |

0,4 |

0,0 |

0,0 |

- 0,1 |

Note de lecture : les données sont présentées après neutralisation de la mise en place de France Compétences ; « PO » désigne les prélèvements obligatoires nets des crédits d'impôts et hors mesures ponctuelles et temporaires.

Source : commission des finances du Sénat (à partir des réponses du Gouvernement)

Ces deux concepts conduisent toutefois à surestimer l'effort de redressement des comptes publics imputable au Gouvernement, dès lors qu'ils ne permettent pas de neutraliser les évolutions des dépenses publiques qui ne sont pas maîtrisées par celui-ci - contrairement par exemple à la règle en dépense européenne, qui ne porte que les seules dépenses « pilotables » ( voir le 1 du B du présent II ).

Ainsi, une baisse exogène de la charge de la dette liée à l'évolution de la politique monétaire est comptabilisée à tort comme un « effort en dépense » dans le cadre de l'effort structurel mais est neutralisée dans le cadre de la règle en dépense européenne.

Il s'agit là d'une limite majeure , dans un contexte marqué par une forte baisse des taux d'intérêt auxquels la France emprunte auprès des acteurs financiers.

Afin de mieux apprécier l'effort de maîtrise de la dépense publique imputable au Gouvernement, votre rapporteur général avait d'ailleurs suggéré d'« aligner la mesure de l'effort structurel sur la règle en dépense européenne » dans le cadre de l'examen du projet de loi de programmation des finances publiques pour les années 2018 à 2022 9 ( * ) .

Si cette proposition n'a jusqu'à présent pas été suivie d'effet, le présent rapport est l'occasion présenter des indicateurs alternatifs permettant de mieux appréhender l'effort de redressement des comptes publics réellement imputable au Gouvernement , afin notamment d'en dresser un premier bilan à mi-quinquennat.

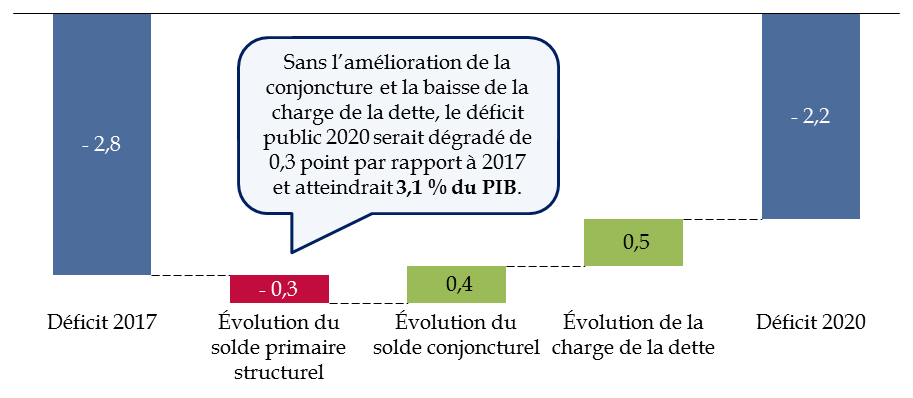

S'agissant tout d'abord du solde structurel, il est ainsi possible d'isoler l'évolution de la charge de la dette . L'évolution du solde public peut alors être décomposée comme la somme des évolutions du solde primaire structurel, de la charge de la dette, du solde conjoncturel et des mesures exceptionnelles et temporaires.

La décomposition de l'évolution du solde public entre 2017 et 2020 met ainsi clairement en évidence que le Gouvernement a, depuis le début du quinquennat, profité de l'amélioration de la conjoncture et de la baisse de la charge de la dette pour reporter le redressement de la situation structurelle des comptes publics .

Décomposition de l'évolution

prévisionnelle

du solde public entre 2017 et 2020

(en points de PIB)

Source : commission des finances du Sénat (à partir des documents budgétaires)

L'amélioration du solde public effectif masque ainsi une dégradation du solde primaire structurel : sans le rebond de la croissance et la baisse de la charge de la dette, le déficit serait en 2020 plus élevé qu'en 2017 et dépasserait toujours le seuil maastrichtien de 3 % du PIB.

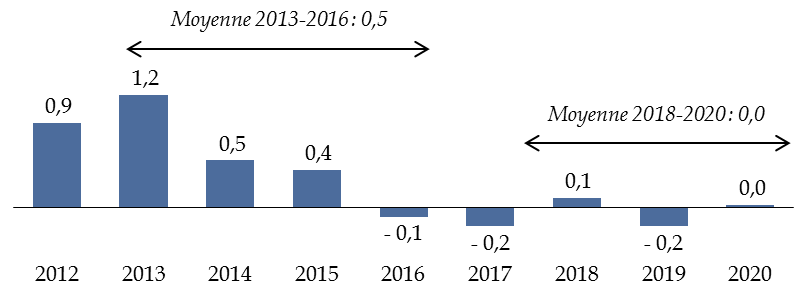

Selon la même logique, il est ensuite utile de neutraliser la diminution de la charge de la dette dans le calcul de l'effort structurel , pour obtenir l'effort structurel primaire .

De cette façon, il est possible de comparer l'effort de redressement des comptes publics réalisé depuis le début du quinquennat à celui réalisé sous la précédente majorité.

Effort structurel primaire depuis 2012

(en points de PIB potentiel)

Note méthodologique : l'effort structurel primaire est égal à l'effort structurel diminué de l'opposé de la variation du poids de la charge de la dette dans le PIB potentiel, après neutralisation de la mise en place de France Compétences.

Source : commission des finances du Sénat (à partir des réponses du Gouvernement)

Il ressort de cette analyse qu'alors que l'effort structurel était en moyenne de 0,5 point par an sous l'ancienne majorité, il est légèrement négatif sur la période 2018-2020.

3. À mi-quinquennat, l'effort de maîtrise de la dépense apparaît aussi faible que sous la précédente majorité

Le Gouvernement met toutefois en avant que cette différence s'expliquerait par la nécessité de financer les mesures de baisse des prélèvements obligatoires , alors que la majorité précédente avait largement recouru aux hausses d'impôts pour redresser les comptes publics. Dans le rapport économique, social et financier, il est ainsi indiqué que les années 2019 et 2020 seront marquées par « la poursuite des efforts en dépense, après une maîtrise inédite en 2018 » 10 ( * ) .

Autrement dit, l'effet défavorable de la diminution des prélèvements obligatoires sur les indicateurs structurels masquerait un effort de maîtrise de la dépense publique de grande ampleur .

Cette thèse résiste toutefois mal à l'analyse.

Ainsi que cela a été précédemment rappelé, l'effort structurel se décompose en deux facteurs :

- l'effort structurel en dépense , qui mesure l'écart entre la progression de la dépense publique et la croissance potentielle, ce qui correspond à l'évolution structurelle de la part de la dépense publique dans la richesse nationale ;

- l'effort structurel en recettes , qui correspond aux mesures nouvelles portant sur les prélèvements obligatoires perçus par l'ensemble des administrations publiques, hors mesures ponctuelles et temporaires.

Afin d'isoler l'effort de maîtrise de la dépense publique réellement imputable au Gouvernement, il est ainsi possible de neutraliser l'évolution de la charge de la dette dans le calcul de l'effort en dépense .

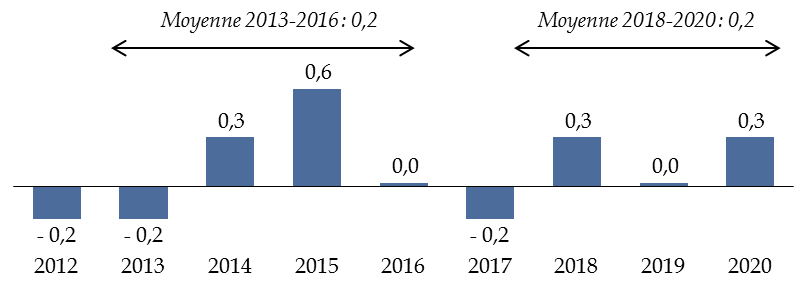

Effort en dépense, hors charge de la dette, depuis 2012

(en points de PIB potentiel)

Note méthodologique : l'effort en dépense hors charge de la dette est égal à l'effort en dépense diminué de l'opposé de la variation du poids de la charge de la dette dans le PIB potentiel, après neutralisation de la mise en place de France Compétences.

Source : commission des finances du Sénat (à partir des réponses du Gouvernement)

Ainsi que l'illustre le graphique ci-dessus, l'effort de maîtrise de la dépense réalisé depuis le début du quinquennat apparaît alors aussi faible que sous la précédente majorité (0,2 point de PIB en moyenne par an).

Encore faut-il ajouter que l'effort en dépense réalisé en 2018 est artificiellement gonflé par les facteurs exceptionnels que constituent le contrecoup de la recapitalisation d'Areva effectuée en 2017 (- 4,5 milliards d'euros) et du moindre remboursement de la taxe à 3 % sur les dividendes (3,7 milliards d'euros, contre 4,7 milliards d'euros en 2017), ainsi que n'avait pas manqué de le souligner votre rapporteur général dans le cadre de l'examen du projet de loi de règlement 11 ( * ) .

Sur le plan de la maîtrise de la dépense publique, le bilan à mi-parcours de la présente majorité apparaît donc aussi décevant que celui du quinquennat précédent.

* 7 Rapport économique, social et financier annexé au projet de loi de finances pour 2020, p. 86.

* 8 Cette contribution négative de la composante non discrétionnaire tient à la baisse du poids des recettes hors prélèvements obligatoires dans la richesse nationale anticipée en 2020.

* 9 Rapport n° 56 (2017-2018) relatif au projet de loi de programmation des finances publiques pour les années 2018 à 2022 d'Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances et déposé le 31 octobre 2017, pp. 31-32.

* 10 Rapport économique, social et financier pour 2020, p. 41.

* 11 Rapport n° 625 (2018-2019) relatif au projet de loi de règlement du budget et d'approbation des comptes de l'année 2018 (tome 1) d'Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances et déposé le 3 juillet 2019, p. 23.