Rapport général n° 140 (2019-2020) de Mme Sylvie VERMEILLET , fait au nom de la commission des finances, déposé le 21 novembre 2019

Disponible au format PDF (4 Moctets)

-

LES PRINCIPALES OBSERVATIONS

DE LA RAPPORTEURE SPÉCIALE

-

PREMIÈRE PARTIE

MISSION « RÉGIMES SOCIAUX ET DE RETRAITE »

-

I. UNE QUASI STABILISATION DES SUBVENTIONS

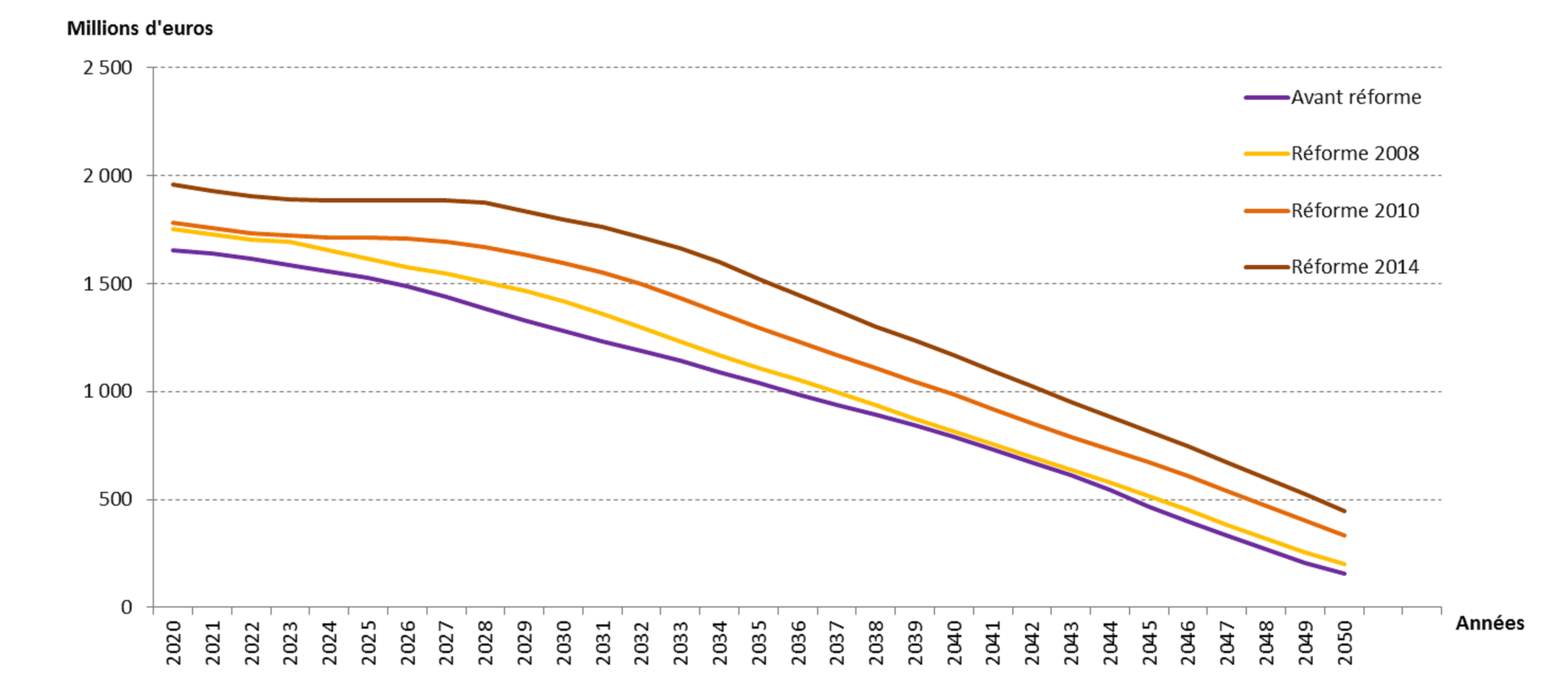

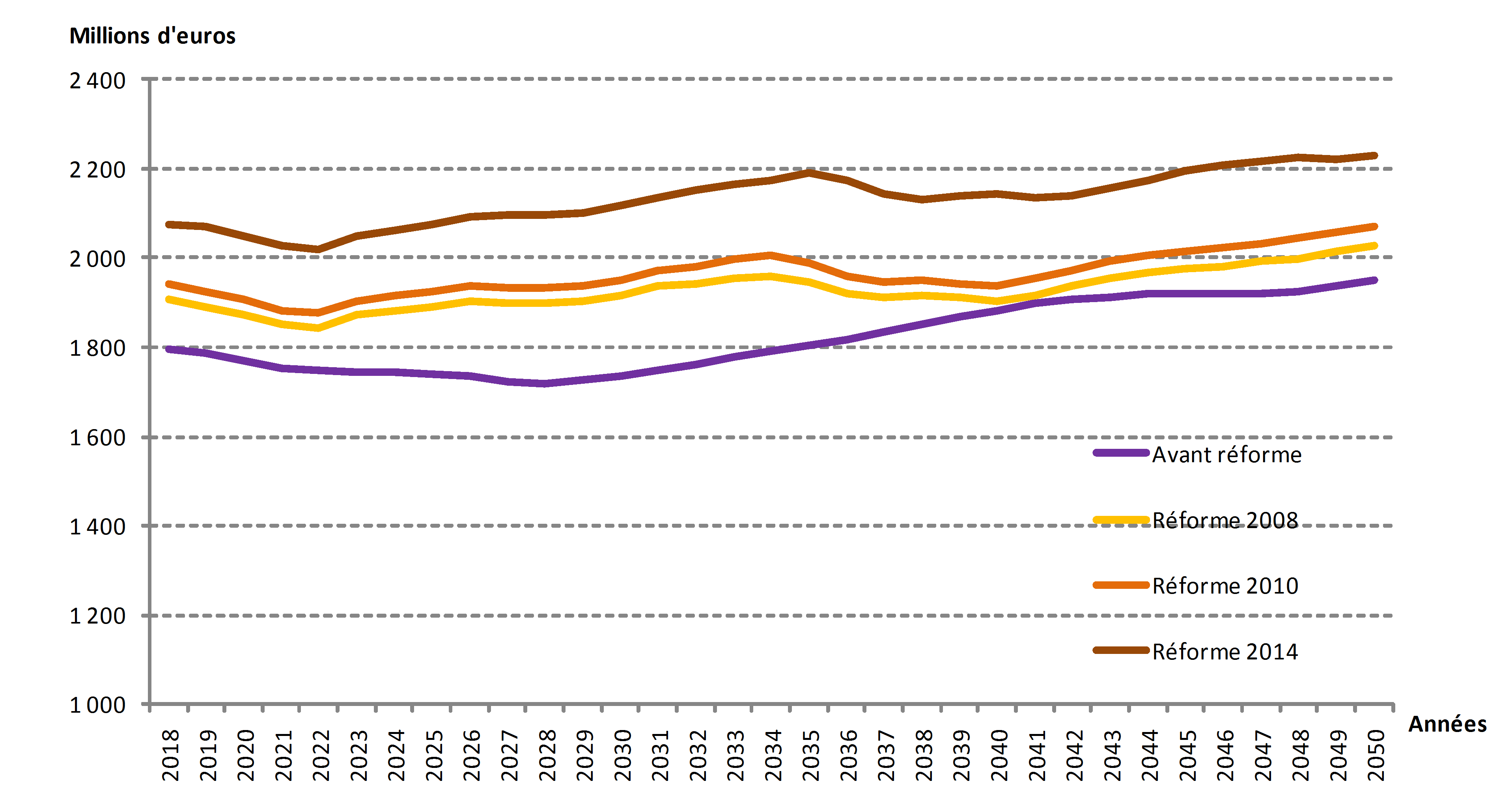

D'ÉQUILIBRE AUX RÉGIMES SPÉCIAUX DE RETRAITE DANS UN

CONTEXTE POURTANT PROPICE À LA MAÎTRISE DES

DÉSÉQUILIBRES DES CAISSES

-

A. UNE CHARGE BUDGÉTAIRE

STABILISÉE ?

-

1. Un changement de périmètre se

traduit par une économie de 55 millions d'euros, équivalente

à la réduction des charges de la mission

-

2. Une stabilité des subventions

programmées à périmètre constant correspondant

à des évolutions divergentes des besoins d'équilibre des

régimes spéciaux

-

3. Une évolution des dotations dont la

significativité, en soi toute relative, est régulièrement

remise en cause par les évolutions apparues en cours de gestion

-

a) Attendue en hausse par rapport aux

prévisions pour 2019, l'exécution du programme 198 devrait

finalement autoriser une baisse des crédits en loi de finances

rectificative de 76 millions d'euros

-

b) Le dénouement financier du contentieux

perdu par l'État relativement au taux de cotisation T1 de la SNCF a

alourdi les dépenses en 2018

-

c) Une incertitude entoure la programmation de la

subvention au régime des marins

-

a) Attendue en hausse par rapport aux

prévisions pour 2019, l'exécution du programme 198 devrait

finalement autoriser une baisse des crédits en loi de finances

rectificative de 76 millions d'euros

-

4. Une incertitude sur les besoins de financement

de la caisse des retraites de la SNCF

-

5. Une stabilité des besoins de

subventionnement alors que le contexte est globalement favorable à un

rééquilibrage des caisses

-

6. Une augmentation spontanée de la valeur

de la pension moyenne en stock

-

1. Un changement de périmètre se

traduit par une économie de 55 millions d'euros, équivalente

à la réduction des charges de la mission

-

B. UNE BUDGÉTISATION DE LA MISSION DANS LE

PROJET DE LOI DE PROGRAMMATION DES FINANCES PUBLIQUES À L'HORIZON 2020

QUI REPOSE SUR DES HYPOTHÈSES VOLONTARISTES

-

C. LA PARTICIPATION DES CAISSES DES RÉGIMES

SPÉCIAUX AUX EFFORTS DE MAÎTRISE DE LA DÉPENSE

-

D. UNE CONTRIBUTION DE 6,227 MILLIARDS D'EUROS POUR

FINANCER LES DEUX TIERS DES PRESTATIONS DE RETRAITE PRÉVUES EN

2020

-

1. Une subvention de l'État qui assure en

moyenne plus de 67 % des ressources des régimes

spéciaux

-

2. Une justification par l'état des

équilibres démographiques des régimes spéciaux mais

qui est loin d'épuiser les raisons des soutiens nécessaires

à leur financement

-

3. Une évaluation par la Cour des

comptes

-

1. Une subvention de l'État qui assure en

moyenne plus de 67 % des ressources des régimes

spéciaux

-

A. UNE CHARGE BUDGÉTAIRE

STABILISÉE ?

-

II. DES RÉGIMES SPÉCIAUX

« OUVERTS » EN VOIE DE

« BANALISATION », DES PERSPECTIVES DE RÉDUCTION DES

DÉFICITS À MOYEN ET À LONG TERME BOULEVERSÉES PAR

LE PASSAGE DU RÉGIME DE LA SNCF AU STATUT DE RÉGIME

FERMÉ

-

A. UN RAPPROCHEMENT AVEC LES RÈGLES DE

DROIT COMMUN QUI LAISSE DES DIFFÉRENCES SIGNIFICATIVES AUXQUELLES IL

FAUT NÉANMOINS APPORTER DES NUANCES

-

1. Même si elle n'a pas modifié les

conditions d'âge pour liquider une retraite spécifiques aux

régimes spéciaux, la réforme de 2008 a poursuivi un

objectif principal de prolongation de la durée d'activité en

introduisant de nouveaux paramètres de liquidation

-

2. Les réformes de 2010 et 2014 ont

à nouveau modifié les paramètres des régimes

spéciaux concernés

-

3. Des réformes qui laissent des

différences significatives

-

4. Des différences qui colorent fortement

les comportements de départ avec des effets importants sur les

durées de service des pensions...

-

5. ...sans pour autant induire des

carrières plus courtes

-

6. Des différences atténuées

en pratique par l'alignement des conditions de durée d'assurance pour

obtenir une pension sans décote

-

1. Même si elle n'a pas modifié les

conditions d'âge pour liquider une retraite spécifiques aux

régimes spéciaux, la réforme de 2008 a poursuivi un

objectif principal de prolongation de la durée d'activité en

introduisant de nouveaux paramètres de liquidation

-

B. LA BAISSE GRADUELLE DU BESOIN DE FINANCEMENT

DES RÉGIMES SPÉCIAUX REMISE EN CAUSE PAR L'ADOPTION DU

« PACTE FERROVIAIRE »

-

1. Une réduction tendancielle du besoin de

financement des régimes de retraite spéciaux une fois pris en

compte tous les effets des réformes des régimes, mais un besoin

de financement complémentaire par l'État

-

2. Un contexte totalement différent du fait

de l'adoption du « pacte ferroviaire »

-

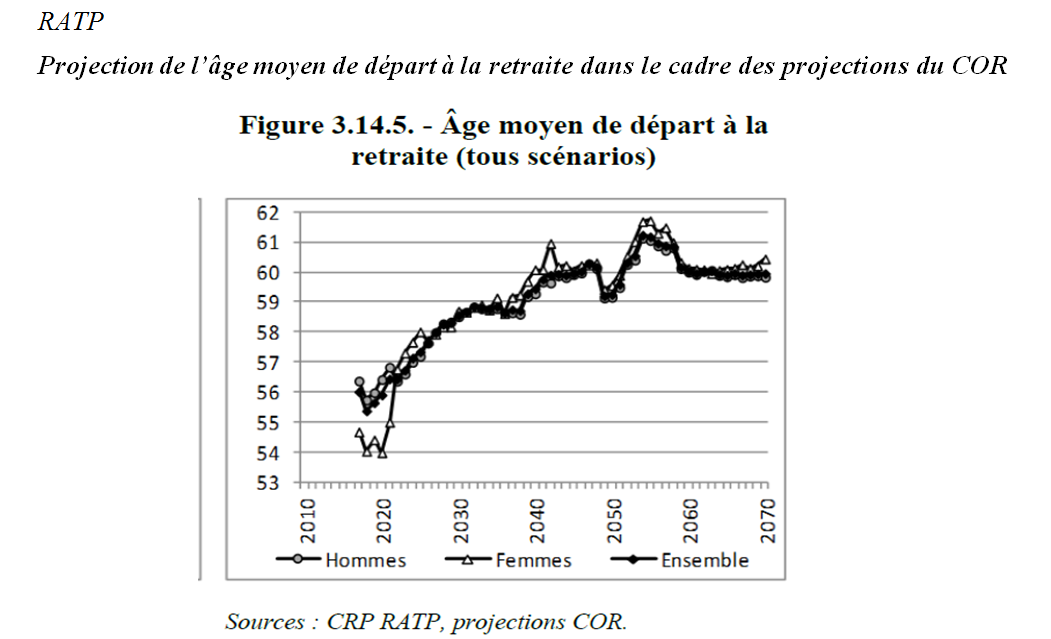

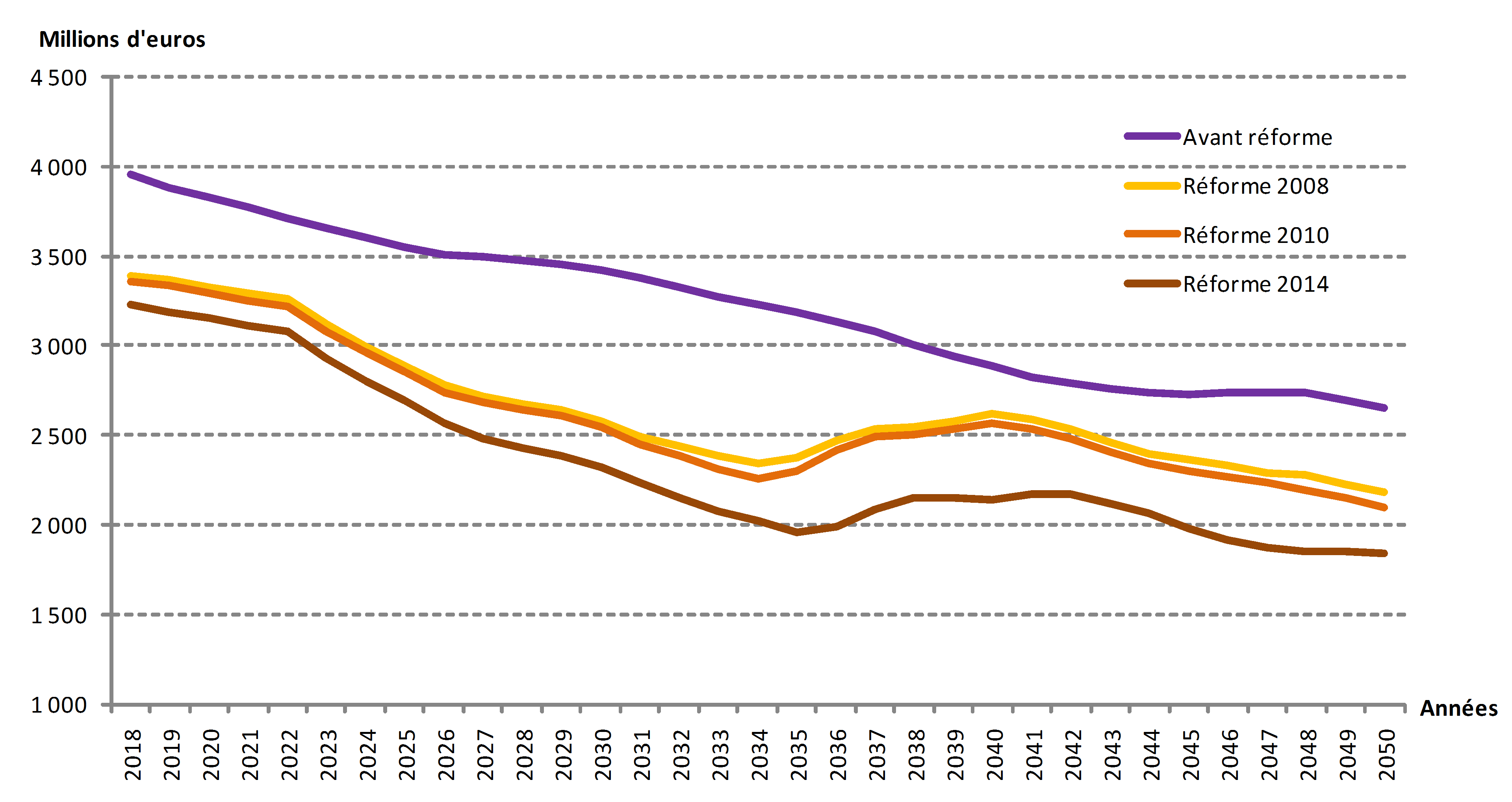

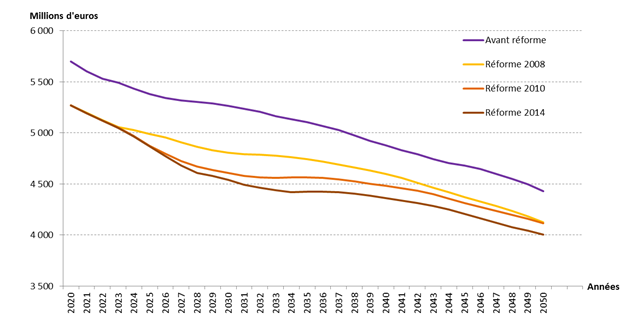

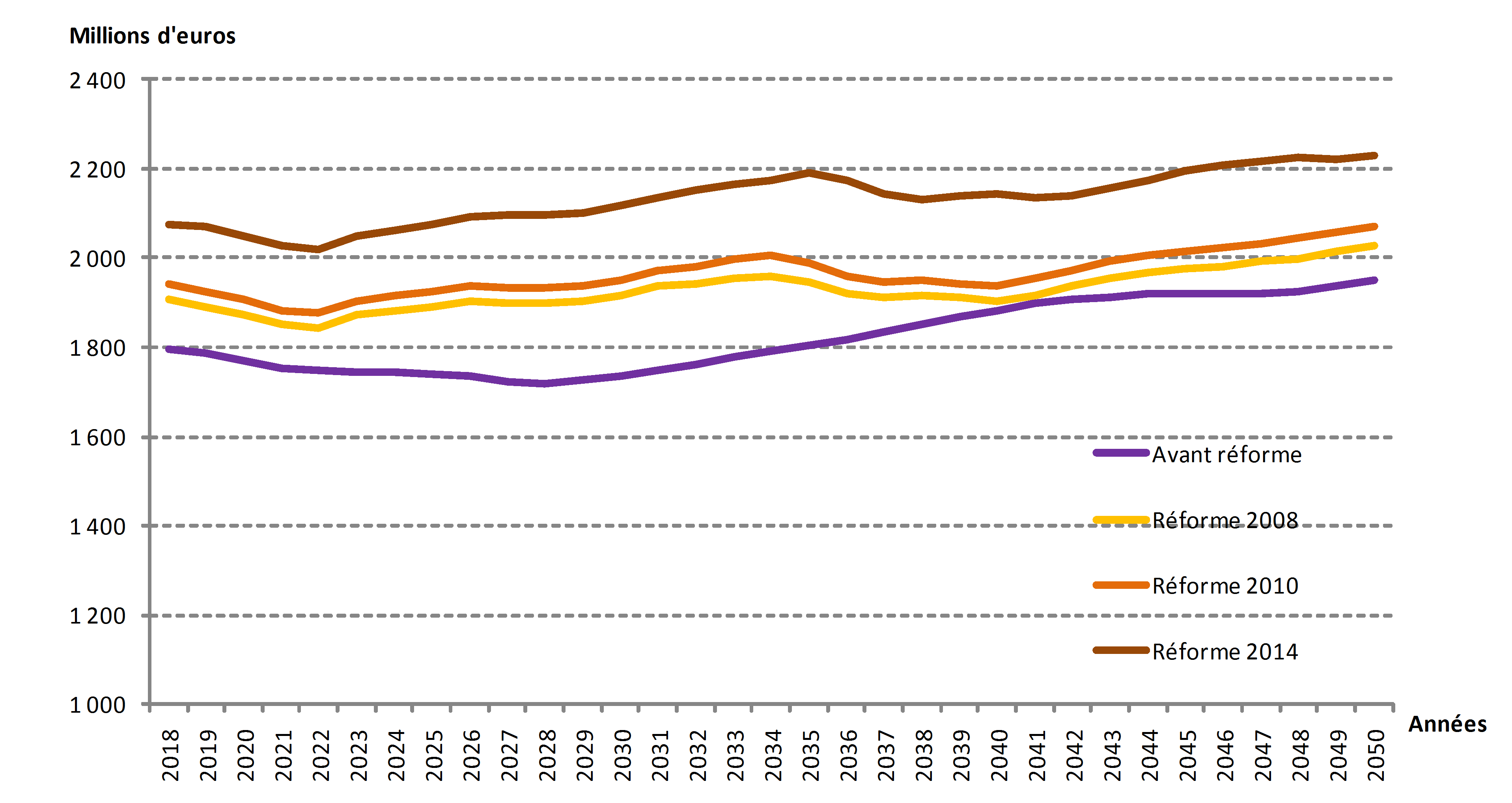

3. L'impact des réformes sur le

régime de la RATP

-

4. Une confirmation par les évolutions du

compte général de l'État

-

1. Une réduction tendancielle du besoin de

financement des régimes de retraite spéciaux une fois pris en

compte tous les effets des réformes des régimes, mais un besoin

de financement complémentaire par l'État

-

A. UN RAPPROCHEMENT AVEC LES RÈGLES DE

DROIT COMMUN QUI LAISSE DES DIFFÉRENCES SIGNIFICATIVES AUXQUELLES IL

FAUT NÉANMOINS APPORTER DES NUANCES

-

I. UNE QUASI STABILISATION DES SUBVENTIONS

D'ÉQUILIBRE AUX RÉGIMES SPÉCIAUX DE RETRAITE DANS UN

CONTEXTE POURTANT PROPICE À LA MAÎTRISE DES

DÉSÉQUILIBRES DES CAISSES

-

DEUXIÈME PARTIE

COMPTE D'AFFECTATION SPÉCIALE « PENSIONS »

-

I. DES CHARGES DE PENSIONS CIVILES ET MILITAIRES

EN FAIBLE AUGMENTATION

-

II. UN CAS « PENSIONS » AU

SOLDE À NOUVEAU POSITIF EN 2020

-

A. UN NOUVEL EXCÉDENT (1,4 MILLIARD

D'EUROS) SANS MODIFICATION DES TAUX DE CONTRIBUTION EMPLOYEURS

-

1. Des dépenses totales en progression

de 1 %, une dynamique des dépenses de pensions civiles et

militaires un peu plus forte (+1,26 %)

-

a) Une revalorisation conduisant à une

indexation tronquée des retraites, un effet de 0,5 % sur les

dépenses du programme 741

-

b) Un peu plus de départs en retraite du

fait de l'épuisement du relèvement de l'âge légal,

dont les effets ont été très significatifs et devraient

être relayés par le durcissement des conditions d'obtention d'une

pension sans décote

-

(1) Un effet volume de 1 % en 2020

-

(2) Le relèvement de l'âge

légal à 62 ans a produit des effets qui tendent à

s'épuiser, ce seuil étant plus faible pour les actifs et

dépassé par les sédentaires mais le durcissement des

durées d'assurance prendra le relais

-

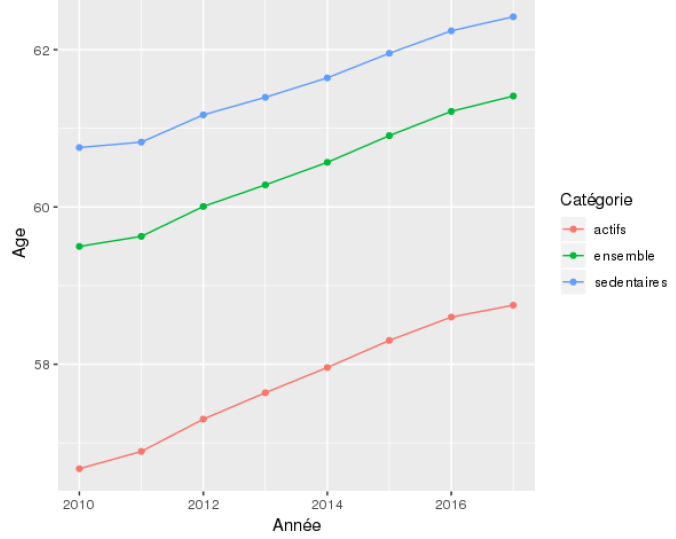

(a) Les sédentaires de la fonction publique

partent en retraite au-delà de l'âge légal, les actifs

en-deçà

-

(b) Le durcissement des conditions de durée

d'affiliation pour échapper à la proratisation des droits et

à la décote prend le relais

-

c) Ces dernières années, une

dynamique de dépenses sensiblement plus faible que celle des

prélèvements directs sur les retraités de la fonction

publique du fait de la hausse de la contribution sociale

généralisée, mais une évolution notable en

2019

-

a) Une revalorisation conduisant à une

indexation tronquée des retraites, un effet de 0,5 % sur les

dépenses du programme 741

-

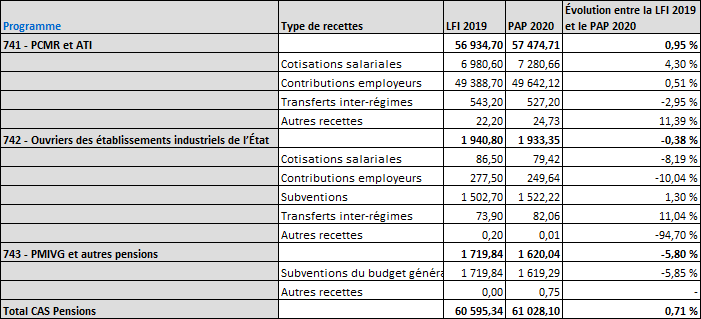

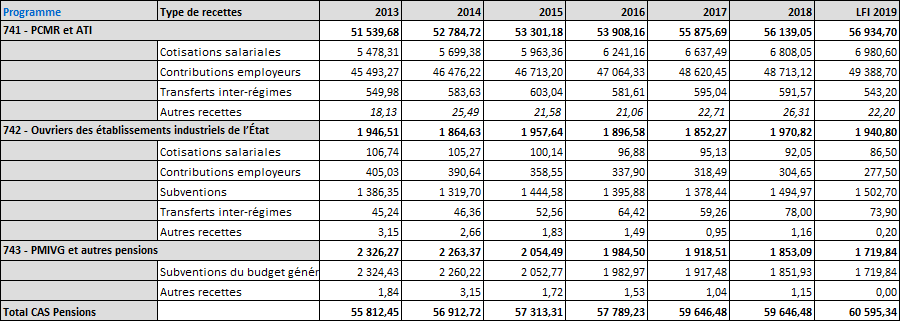

2. Des recettes marquées par un contexte de

modération salariale

-

a) Une légère

accélération des recettes (+ 0,7 % au total mais

+ 0,95 % pour le programme 741) freinée par la

modération salariale

-

b) La poursuite d'un renforcement du taux de

contribution directe des salariés à travers la hausse des

retenues individuelles sur salaires explique la quasi-totalité de

l'augmentation des recettes du compte

-

(1) Une augmentation des recettes du programme 741

de 1 %, résultat d'une dynamique des cotisations salariales plus fortes

(+2,8 %) que celle des contributions employeurs (+0,5 %)

-

Source : réponse au questionnaire de

la rapporteure spéciale

-

(2) Un taux de contribution employeur

inchangé

-

(3) Une nouvelle augmentation du taux de

cotisation salariale facteur de progression des retenues sur salaires des

fonctionnaires

-

a) Une légère

accélération des recettes (+ 0,7 % au total mais

+ 0,95 % pour le programme 741) freinée par la

modération salariale

-

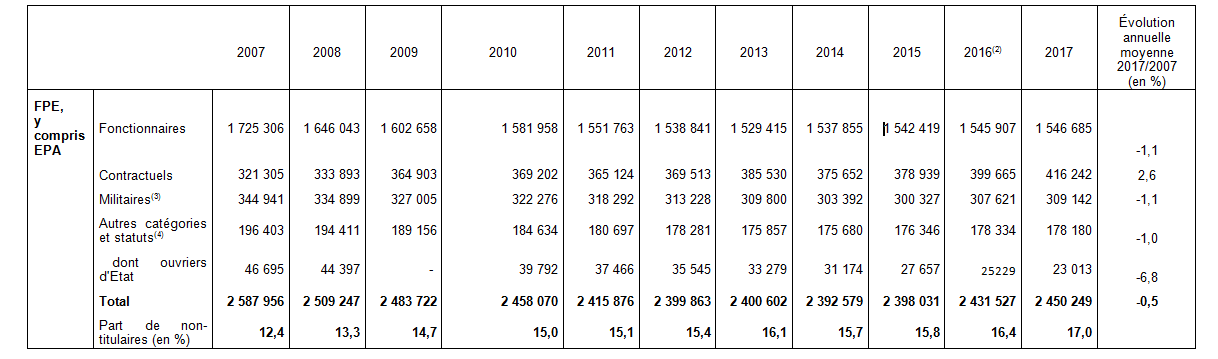

3. L'État emploie de plus en plus de

personnels non affiliés aux régimes de retraite couverts par le

CAS « Pensions » ce qui contribue à réduire

les recettes avec des économies à plus long terme

-

1. Des dépenses totales en progression

de 1 %, une dynamique des dépenses de pensions civiles et

militaires un peu plus forte (+1,26 %)

-

B. APERÇUS SUR QUELQUES

ÉLÉMENTS RELATIFS À L'ÉQUITÉ DU

RÉGIME

-

1. Les forts contrastes apparents entre les taux

de contribution nécessaires au financement des différents

régimes de retraite et ceux couverts par le CAS

« Pensions » ne sont pas équivalents à des

écarts de générosité entre les

régimes

-

2. Le poids des dépenses de

solidarité est comparable entre les régimes de fonctionnaire et

ceux des salariés mais leur structure est très différente,

les départs précoces jouant beaucoup plus dans la fonction

publique

-

3. Un taux de remplacement proche de celui des

salariés, une grande variabilité selon les fonctionnaires

-

a) Des différences de conditions de

liquidation entre les régimes de la fonction publique et les

régimes des salariés qui se compensent les unes les autres

-

b) Dans la fonction publique, des taux de

rendement des contributions plus élevés pour les carrières

ascendantes

-

c) L'exclusion des primes de la base liquidative

des pensions modère le « sur rendement »

associé aux carrières ascendantes et réduit le taux de

remplacement offert par leurs régimes aux fonctionnaires par rapport aux

salariés du secteur privé

-

a) Des différences de conditions de

liquidation entre les régimes de la fonction publique et les

régimes des salariés qui se compensent les unes les autres

-

1. Les forts contrastes apparents entre les taux

de contribution nécessaires au financement des différents

régimes de retraite et ceux couverts par le CAS

« Pensions » ne sont pas équivalents à des

écarts de générosité entre les

régimes

-

C. QUELQUES ÉLÉMENTS SUR LES

ÉQUILIBRES FINANCIERS DANS UNE PERSPECTIVE D'INSTAURATION D'UN

RÉGIME EN POINTS

-

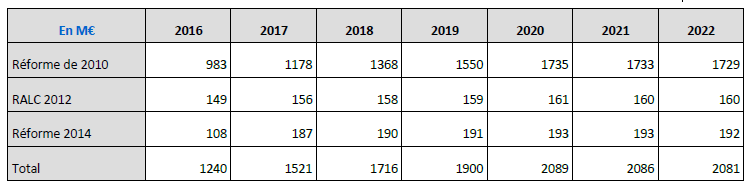

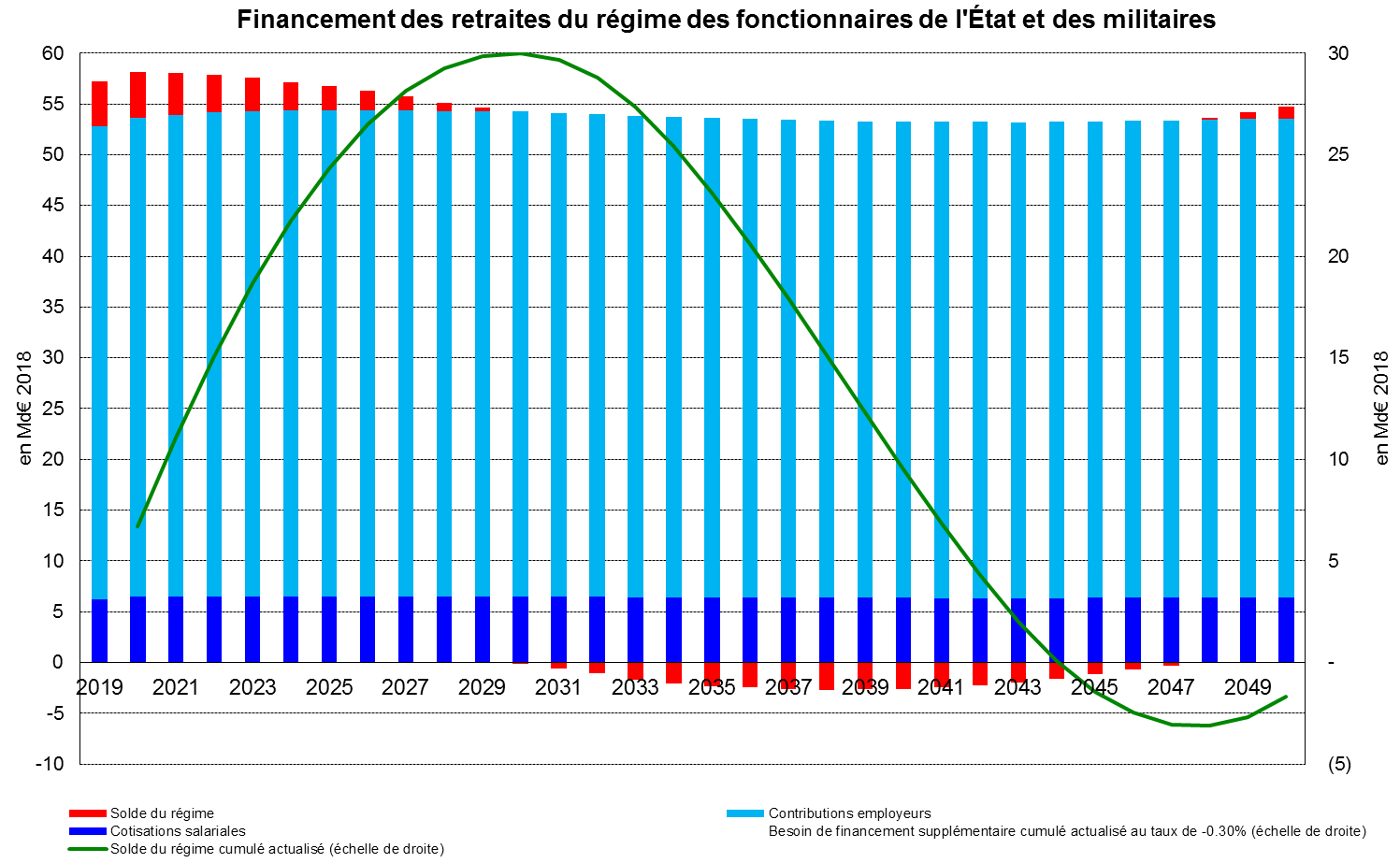

D. UN SOLDE CUMULÉ RECORD DE 9,4 MILLIARDS

D'EUROS FIN 2020

-

A. UN NOUVEL EXCÉDENT (1,4 MILLIARD

D'EUROS) SANS MODIFICATION DES TAUX DE CONTRIBUTION EMPLOYEURS

-

III. DES PERSPECTIVES FINANCIÈRES DE MOYEN

ET LONG TERME PLUTÔT RASSURANTES MAIS QUI REPOSENT SUR DES

HYPOTHÈSES DONT LA SOUTENABILITÉ EST DISCUTABLE

-

A. LE RÉGIME DE LA FONCTION PUBLIQUE

D'ÉTAT : UNE CONTRIBUTION POSITIVE À L'ÉQUILIBRE DU

RÉGIME VIEILLESSE

-

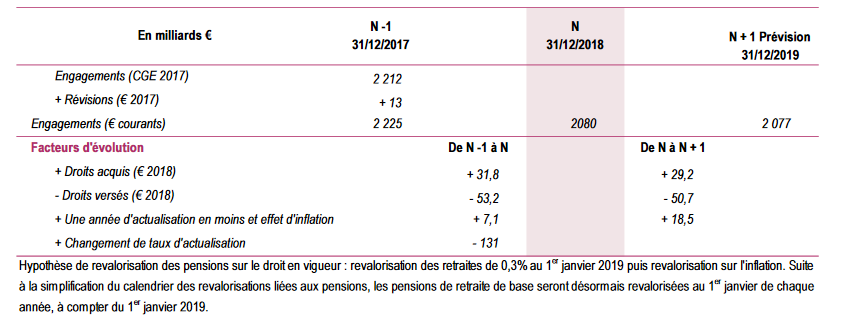

B. DES ENGAGEMENTS DE RETRAITE DE L'ÉTAT

ESTIMÉS DANS UNE FOURCHETTE LARGE COMPRISE ENTRE

1 410 MILLIARDS D'EUROS ET 2 212 MILLIARDS D'EUROS

-

1. Une évaluation des engagements

correspondant aux droits acquis des assurés réalisée sur

la base d'une valorisation complète des droits que les

préconisations du rapport du haut-commissaire à la réforme

des retraites conduirait à réduire

-

2. Une réduction des engagements de

l'État au titre des retraites des fonctionnaires

-

1. Une évaluation des engagements

correspondant aux droits acquis des assurés réalisée sur

la base d'une valorisation complète des droits que les

préconisations du rapport du haut-commissaire à la réforme

des retraites conduirait à réduire

-

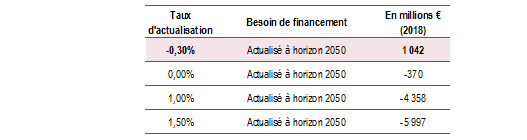

C. UN BESOIN DE FINANCEMENT SUR LE LONG TERME QUI

TRADUIT LA SOUTENABILITÉ DU RÉGIME ?

-

D. DES PERSPECTIVES QUI DEMEURENT LIÉES

À L'ACCEPTATION SOCIALE DES SCENARIOS SUR LESQUELS ELLES REPOSENT

-

A. LE RÉGIME DE LA FONCTION PUBLIQUE

D'ÉTAT : UNE CONTRIBUTION POSITIVE À L'ÉQUILIBRE DU

RÉGIME VIEILLESSE

-

I. DES CHARGES DE PENSIONS CIVILES ET MILITAIRES

EN FAIBLE AUGMENTATION

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

|

N° 140 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET LES DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 24 RÉGIMES SOCIAUX ET DE RETRAITE COMPTE D'AFFECTATION SPÉCIALE : PENSIONS |

|

Rapporteure spéciale : Mme Sylvie VERMEILLET |

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

LES PRINCIPALES

OBSERVATIONS

DE LA RAPPORTEURE SPÉCIALE

|

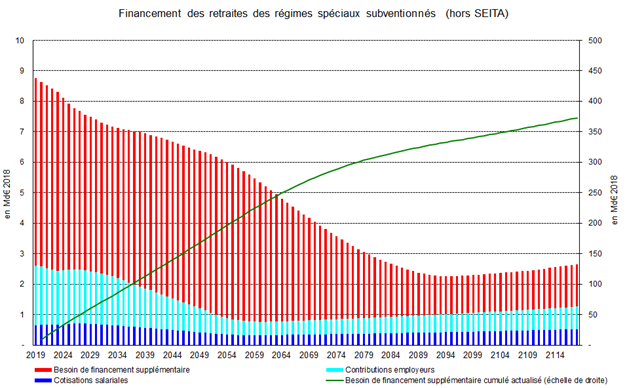

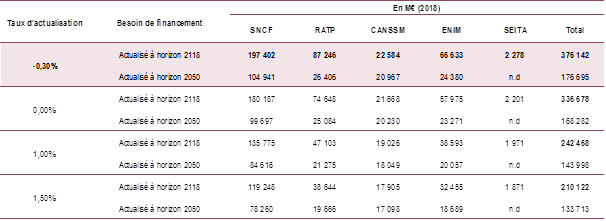

Régimes sociaux et de retraite Observation n° 1 : La mission « Régime sociaux et de retraite » couvre tout ou partie des besoins de financement de régimes spéciaux de retraite qui diffèrent chacun par leurs spécificités. Certains régimes sont propres à une entreprise (SNCF, RATP), la plupart englobent un secteur économique (mines, marins). Certains régimes sont « fermés », leurs équilibres étant alors déterminés par le rythme d'extinction des droits, la plupart sont des régimes ouverts, mais, du fait de l'étroitesse de leur champ, ils subissent une dégradation de leurs conditions démographiques, le déséquilibre entre les cotisants et les prestataires tendant à s'accentuer. Les règles des régimes ne suivent pas un modèle commun. Cependant, elles tendent à réserver des dispositions dérogatoires aux affiliés des régimes spéciaux par rapport à celles des autres régimes de retraite, même si une banalisation est intervenue ces dernières années. Toutefois, les charges supportées par les régimes spéciaux portent encore la trace des engagements pris sous l'empire du droit préexistant à l'alignement encore partiel des règles des régimes spéciaux sur le droit commun. Enfin, la diversité des régimes spéciaux concerne également leur généalogie. Certains d'entre eux ont répondu à des volontés identitaires fortes, reflétant une forme d'héritage culturel (SNCF, RATP, agriculteurs...), d'autres tout en n'étant pas exempts de ce substrat, ont été par ailleurs marqués par les crises économiques des secteurs concernés : marins, mines, routiers. Tous peuvent se réclamer de singularités accusées des conditions de travail d'une part plus ou moins importante des affiliés, qui justifient dans d'autres régimes l'application de dispositifs correcteurs, rompant avec un principe d'uniformité des rendements contributifs qui représenterait un bouleversement de l'économie du système de retraite et un défi pour les régimes spéciaux. Observation n° 2 : Les crédits demandés sont en baisse minime (- 56 millions d'euros) une modification de périmètre (la suppression de la subvention versée au régime complémentaire des exploitants agricoles) conduisant à effacer 55 millions d'euros de dotations. Au total, les subventions versées aux différents régimes restant à la charge de la mission sont stables mais chacune d'entre elles suit une évolution singulière. Les subventions aux régimes fermés diminuent (-102 millions d'euros dont - 39 millions d'euros pour le régime minier) tandis que les subventions prévues pour les régimes de la SNCF et des marins sont stabilisées. Le régime de la RATP connaît une augmentation de sa subvention d'équilibre (+10 millions d'euros). Mais l'accroissement de charges le plus fort provient du régime de fin d'activité des conducteurs routiers (ceux employés par des entreprises de transport de marchandises). Les évolutions constatées peuvent être considérées comme assez décevantes, compte tenu du contexte d'amplification des impacts des réformes des régimes spéciaux et de la hausse des taux de contribution des affiliés. Mais, il faut tenir compte de la revalorisation des pensions. Observation n° 3: La programmation budgétaire n'intègre pas certains éléments susceptibles de modifier la trajectoire des charges. Le projet de loi de finances rectificative pour 2019 propose l'annulation de 76 millions d'euros de crédits du fait de moindres dépenses des caisses et de cotisations supérieures aux prévisions, ce qui devrait conduire à rebaser les dotations pour 2020. La subvention au régime des marins ne provisionne pas les effets du Brexit qui pourrait se traduire par d'importantes pertes de recettes. Le niveau réel des besoins d'équilibre de la caisse de retraites de la SNCF est susceptible d'être influencé par les prolongements données par les régimes concernés à une disposition du projet de loi de financement de la sécurité sociale pour 2020 invitant les régimes des salariés et la caisse de retraites de la SNCF à conclure un accord sur le reversement à celle-ci d'une part des suppléments de cotisations perçues par les régimes des salariés du fait de l'intégration à ces régimes des personnels de la SNCF recrutés hors statut à partir du 1 er janvier 2020. Observation n° 4: Les prévisions à court terme sur lesquelles repose la programmation budgétaire des crédits de la mission sont soumises à des aléas. Les conditions économiques et sociales qui déterminent l'assiette de cotisations mais surtout les comportements de départ en retraite peuvent induire une certaine instabilité. La conjonction de l'entrée en vigueur du relèvement de l'âge de départ en retraite (2017), de l'augmentation de la durée d'affiliation conditionnant le taux plein (2019) et des perspectives d'instauration d'un régime universel de retraite crée une zone de flexibilité des comportements de départ en retraite, qui réduit la visibilité des gestionnaires. Dans ces conditions, l'hypothèse d'une réduction des flux de nouveaux pensionnés qui a des effets en dépenses doit être considérée comme fragile. Une accélération des nouvelles liquidations conduirait à une progression des charges d'autant plus marquée que les pensions nouvellement liquidées sont significativement supérieures aux pensions en stock. Observation n° 5 : Ces incertitudes annuelles demeurent dans le contexte triennal de la loi de programmation pluriannuelle des finances publiques. Les plafonds de crédits qu'elle a fixés devaient initialement ne pas être tout à fait respectés. Finalement des révisions ultimes ont permis d'ajuster à la baisse la subvention du régime des mines. Cependant, l'essentiel est bien que, malgré des revalorisations de pension inférieures à celles envisagées dans la loi de programmation des finances publiques, cette dernière est tout juste mise en oeuvre, cette tension étant le résultat d'une population de pensionnés un peu plus élevée que prévu et de recettes de cotisations et hors cotisations plus faibles qu'anticipé. Toute programmation des crédits de la mission repose sur des hypothèses dont la concrétisation échappe en partie au pilotage des gestionnaires. Les hypothèses de croissance économique et d'inflation associées à la nouvelle programmation pluriannuelle dessinent un contexte favorable à une baisse significative à court terme des besoins de financement des régimes spéciaux. Toute déconvenue sur ces points exerce, malgré les spécificités des entreprises concernées, des effets défavorables à l'équilibre des régimes. Ils seraient amplifiés si les flux de liquidation des pensions devaient, malgré l'application progressive des réformes des régimes, s'accélérer. Observation n° 6 : Comme les autres organismes de sécurité sociale, les caisses de retraite des régimes spéciaux sont incitées à participer à l'effort de maîtrise de la dépense publique. Dans le cadre de conventions d'objectifs et de gestion (COG), les caisses se sont vues prescrire des économies de gestion différenciées. La Caisse de la SNCF doit, en application de la COG 2018-2021, réduire de 15 % ses dépenses avec une diminution des effectifs de 2 % par an. Cette COG mériterait d'être révisée au vu de la prise en charge des nouveaux salariés par les régimes de droit commun. Elle n'est pas respectée en 2020, année au cours de laquelle les coûts de gestion augmenteraient de 1,5 million d'euros (25,9 millions d'euros au total). La superposition de centres de gestion est sous-optimale. Les préconisations du rapport du haut-commissaire à la réforme des retraites (HCRR) ne permettent pas de dessiner avec précision l'avenir de l'architecture organisationnelle des caisses, la création d'une caisse nationale de retraite universelle appelant des articulations nouvelles peu documentées dans le rapport du HCRR. Observation n° 7 : La revalorisation différenciée des pensions (0,3 % au-delà de 2 000 euros ; 1 % pour les autres pensions), qui, d'autant qu'elle se cumule avec l'introduction d'un taux médian de contribution sociale généralisée sur les revenus de remplacement, conduit à moduler le taux de rendement des contributions des retraités, dérogeant en cela aux préconisations du HCRR, se traduit par une hausse des dépenses des régimes (couverte par les subventions financées par la mission) de l'ordre de 77 millions d'euros. Par rapport à une indexation complète sur les prix, elle permet une économie de l'ordre de 32 millions d'euros. Observation n° 8 : Les subventions versées par l'État représentent 67 % des ressources des régimes spéciaux financés par la présente mission, une part qui demeure stable depuis 2015. Même si le ratio démographique des régimes spéciaux est nettement plus faible que dans les autres régimes (0,65 à la SNCF, 0,85 à la RATP contre près de 1,3 dans le régime général et 1,7 tous régimes), les règles spécifiques aux régimes spéciaux, qui ont largement contribué à cette situation, jouent un rôle important dans les déséquilibres financiers que l'État est appelé à combler. Selon une estimation de la Cour des comptes, la subvention versée à la caisse de la SNCF serait due pour 570 millions d'euros à des avantages spécifiques, tandis que pour la RATP, où la surcotisation prévue pour financer ces derniers n'a pas été mise en oeuvre jusqu'à présent, elle couvrirait 400 millions d'euros d'avantages particuliers liés au statut, notamment les départs précoces. Observation n° 9 : L'âge de départ à la retraite dans les régimes spéciaux (57 ans et 9 mois à la SNCF et 55 ans et 9 mois à la RATP en moyenne en 2018) demeure significativement inférieur à celui observé dans le régime général (62,5 ans) et dans la fonction publique de l'État (62,2 ans), les mesures de convergence, en particulier l'application progressive à compter de juillet 2019 de la plupart des mesures d'âge des réformes des retraites, devraient aboutir à réduire un écart qui s'est déjà, plus ou moins, atténué ces dernières années, constituant à terme un puissant facteur de rééquilibrage financier des régimes spéciaux financés par la mission. Observation n° 10 : Soutenant la perspective d'une diminution tendancielle du montant des subventions nécessaires pour équilibrer les régimes spéciaux, le besoin de financement des régimes financés par la mission est estimé à 176 milliards d'euros à l'horizon 2050 avec un taux d'actualisation négatif (- 0,33 %) mais descend à 133 milliards d'euros avec un taux d'actualisation de 1,5 %. Ces projections, qui reposent sur de nombreuses hypothèses, parmi lesquelles la capacité de la SNCF-Mobilités à relever le défi de la concurrence en passe d'être ouverte en Europe, intègrent les révisions nécessaires pour tenir compte de l'adoption du « pacte ferroviaire ». Celle-ci entraîne la création d'un nouveau régime fermé correspondant aux salariés de l'entreprise demeurant au statut dont l'équilibre financier connaît à terme une forte dégradation. Le besoin de financement actualisé du régime augmente de 24 milliards d'euros. Toutefois, cette projection pourrait être réduite en fonction du dénouement des négociations auxquelles sont conviés les régimes impliqués par la réforme des conditions d'emploi à la SNCF. Compte d'affectation spéciale « Pensions » Observation n° 1 : Après une augmentation entre 1990 et 2012 résultant d'une combinaison de facteurs, en particulier des gains salariaux des agents publics et de l'augmentation du volume des pensionnés, les dépenses de pensions de retraite des fonctionnaires civils et militaires de l'État tendent à ralentir sous l'effet d'une diminution des flux de pensionnés et du freinage de l'augmentation de la valeur unitaire des nouvelles pensions. Celui-ci est tel que la base de liquidation moyenne des pensions subit un décrochage par rapport à l'inflation observée ces dernières années. En conséquence, entre 2017 et 2018, la valeur de liquidation des pensions a baissé en valeur absolue. Observation n° 2 : En 2020, les dépenses de pensions progresseraient sur un rythme nettement ralenti par rapport à la tendance longue des pensions (1 % contre 4,1 % en moyenne au cours de la période 1990-2017), l'impact des dispositions prises par le Gouvernement en matière de revalorisation des pensions en 2020 se soldant par des économies substantielles par rapport à une situation de revalorisation au fil de l'eau. La revalorisation différenciée des pensions, qui, compte tenu de la structure des dépenses de pensions, revient à une revalorisation consolidée de 0,5 % entraînant toutefois un supplément de charges de 242 millions d'euros (et une économie identique par rapport à une indexation plus complète). Observation n° 3 : L'introduction d'un taux médian de contribution sociale généralisée devrait restituer de l'ordre de 287 millions d'euros aux 658 000 pensionnés appelés à en bénéficier, la sélectivité de la mesure s'ajoutant à celle concernant la revalorisation des pensions, avec des impacts de distorsion des rendements contributifs peu en cohérence avec l'objectif d'égalisation poursuivi par la réforme des retraites. |

|

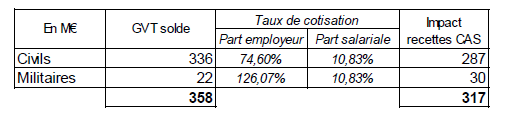

Observation n° 4 : Le ralentissement de l'augmentation des dépenses du CAS est renforcé par la politique salariale de l'État. L'absence de revalorisation du point d'indice induit un décrochage entre la base de liquidation des pensions et l'inflation qui, sans être équivalente à une absence de revalorisation des bases liquidatives, concourt à en freiner l'ampleur. Celle-ci tend à être déterminée par la seule progression des carrières qui suscite un effet de noria déterminant une augmentation de la valeur de la pension en stock. Ces dynamiques, très freinées ces dernières années, varient selon les affiliés. Compte tenu des conditions de liquidation des pensions, il en résulte une ouverture de l'éventail des valeurs liquidatives nettement plus forte que ce qui serait constaté avec une politique salariale de l'État reposant davantage sur des revalorisations générales. Observation n° 5 : Une dépense nette des prélèvements opérés par l'État sur les pensions versées et leur consommation devrait être calculée pour mieux rendre compte des transferts entre l'État et ses retraités. Par rapport aux estimations passées, les constats rendus possibles par le passage au prélèvement à la source laissent supposer un prélèvement plus élevé au titre de l'impôt sur le revenu acquitté à partir des pensions servies par le Service des retraites de l'État. Au total, le cumul des prélèvements au titre de l'impôt sur le revenu et de la CSG laisse supposer un total de « retour » fiscaux de 7,3 milliards d'euros, correspondant à 17 % des contributions employeurs versées pour financer les pensions civiles et militaires de l'État. Observation n° 6 : Les contributions totales de l'État et de ses opérateurs au programme 741 du CAS « Pensions » s'élèvent à 49,6 milliards d'euros en 2020 (+ 0,5 % par rapport à 2019). Les contributions employeurs freinées par la réduction des cotisations en provenance des anciens monopoles (France Télécom et La Poste) sont prélevées à taux inchangés. En l'absence de revalorisation du point d'indice, seul joue l'effet GVT et, plus modérément, la poursuite du déroulement du PPCR. Une légère réduction des emplois joue moins que la déformation de la structure d'emplois mobilisée par l'État qui recourt de plus en plus à des contractuels. Le poids des contractuels hors champ des régimes de retraite des fonctionnaires s'est renforcé de plus de 4,7 points en quelques années, passant à plus de 17 % en 2017. L'augmentation des recettes tirées des cotisations salariales est plus forte (+4,3 %) du fait d'une nouvelle hausse du taux de ces cotisations (11,1 % au lieu de 10,83 %). Le différentiel de dynamique entre cotisations salariales et contributions employeurs prolonge une tendance au lent renforcement des cotisations salariales dans la structure de financement du CAS. Observation n° 7 : Le CAS dégagerait un excédent de 1,4 milliard d'euros en 2020. Le solde cumulé du CAS « Pensions » s'élèverait fin 2020 à 9,4 milliards d'euros, contre 3,2 milliards d'euros fin 2016. Les produits des cotisations retenues sur les salaires des fonctionnaires ont permis au cours des dernières années de couvrir les suppléments de charges du compte si bien que l'augmentation des contributions employeurs au demeurant contenue par la politique d'emploi de l'État n'a pas dégradé le solde du budget de l'État. La gestion financière du CAS reflète le choix du Gouvernement de privilégier la stabilisation des taux des contributions |

|

employeurs à moyen terme et de constituer un fonds de réserve utile dans une perspective très longue, qui est celle de tout régime de retraites, mais qui se traduit par l'application d'un mécanisme d'épargne forcée au terme duquel la logique du financement par répartition se mitige d'une logique de fonds de réserve. Cette orientation n'est pas nécessairement à condamner dans la mesure où elle peut permettre un pilotage plus souple du système si les hypothèses sur lesquelles repose la projection de ses équilibres devaient se trouver déjouées par les évolutions réelles. Par ailleurs, il faut tenir compte de la préoccupation d'accompagner les suppléments de cotisations perçus auprès des agents, d'assurer le financement des avantages non contributifs qui est l'un des objets de la contribution de l'État et de ne pas desserrer excessivement la contrainte que cette contribution exerce sur les recrutements. Observation n° 8 : Les engagements financiers portés par l'État au titre des retraites de ses agents, sont estimés dans une fourchette large comprise entre 1 413 milliards d'euros (taux d'actualisation de 1,50 %) et 2 077 milliards d'euros (taux d'actualisation négatif, de - 0,33 %). Sous ce dernier taux, les conditions monétaires et financières exceptionnelles du moment conduisent à extérioriser une dette hors bilan d'un poids qui tendrait à se réduire considérablement en cas de retour à des conditions plus usuelles. Dans ces conditions, il serait aventureux de considérer que ces estimations puissent rendre compte des actifs patrimoniaux actualisés détenus par les affiliés du régime de retraite. En toute hypothèse, elles ne recouvrent pas les conditions prévisibles d'équilibre du système de retraite qui ressortent, en revanche, de la projection des besoins de financement (voir infra ). Observation n° 9 : L'équilibre du régime de pensions des fonctionnaires civils et militaires n'est pas inatteignable à terme malgré la forte révision à la baisse de son excédent cumulé et un profil temporel évolutif. Dans trois des quatre scenarios de croissance proposés par le comité d'orientation des retraites en 2017, le poids des dépenses totales de retraite dans le PIB, baisse conduisant dans deux de ces scenarios à un excédent du système de retraite à l'horizon de 2070. Pour le CAS « Pensions », le poids de ses dépenses dans le PIB baisserait dans tous les cas. Le résultat cumulé serait plus ou moins bénéficiaire. Ces estimations sont réalisées à législation constante. Celle-ci implique notamment un maintien du taux de contribution de l'État à son niveau de départ et un recul de l'âge effectif de liquidation des droits des fonctionnaires sous l'effet du durcissement des conditions posées pour l'acquisition d'une pension à taux plein. À court terme, l'âge de liquidation des droits devrait être de 64 ans avec toutefois de fortes disparités selon l'appartenance à la catégorie active (des départs plus précoces) ou sédentaire. La durée de vie en retraite dépendra des évolutions de l'espérance de vie, le scenario central de mortalité du COR impliquant un gain d'espérance de vie de 4 ans entre les générations 1960 (proche du départ à la retraite) et la génération née en 2000. Si l'espérance de vie a progressé sur un rythme ralenti ces dernières années, l'espérance de vie sans incapacité a plutôt stagné et se trouve à un niveau très inférieur à l'espérance de vie totale (entre 63 ans et 65 ans selon le sexe). Observation n° 10 : Les équilibres du système des retraites passent par une réduction de la valeur de la pension moyenne relativement aux revenus d'activité, qui, de 67 % se replierait vers un niveau compris entre 40 % et 50 % du revenu moyen d'activité, conduisant à une baisse prononcée des taux de remplacement assurés par les pensions. Pour le régime de la fonction publique, le taux de remplacement déjà comparativement faible perdrait entre 5 et 8 points pour n'être plus que de l'ordre de 55 % en moyenne. La décroissance du taux de remplacement est moins forte que dans le régime général où celui-ci est aujourd'hui plus élevé de près de 15 points. Ces différences sont largement dues à l'exclusion des primes des fonctionnaires de leur régime de retraite et aux différences dans les conditions de calcul des pensions. L'effet équilibrant de la règle d'une liquidation sur les 25 meilleures années de la carrière revalorisées à l'inflation qui entraîne une réduction forte du taux de remplacement en projection joue en théorie beaucoup moins pour les fonctionnaires, dont la base liquidative (les six derniers mois de salaires) bénéficie des revalorisations liées à la croissance économique sur une période plus longue. C'est du moins le cas quand les indices sont revalorisés. La situation s'inverse en période de gel indiciaire. Malgré une configuration déprimant les taux de remplacement offerts par les régimes de retraite, la valeur réelle des retraites serait croissante, du fait d'un effet de base de liquidation, les pensions n'étant revalorisées que comme l'inflation. Cependant, la baisse de la valeur moyenne de la pension liquidée en 2018 appelle l'attention sur un scenario moins favorable. Le niveau de vie relatif des retraités qui comprend aujourd'hui plus de 30 % de revenus autres que les retraites en moyenne chuterait par rapport à celui du reste de la population. Les retraités perdraient entre 10 et 20 points de niveau de vie relatif. Observation n° 11 : Ni les niveaux très disparates des taux prélèvements nécessaires à la couverture des dépenses des différents régimes, ni l'hétérogénéité des avantages non contributifs au sein d'un même régime, ni les durées relatives de cotisations et de service de la pension - ces deux derniers éléments pouvant aboutir à des rendements contributifs très différents - ne peuvent à eux seuls établir le constat d'une rupture d'équité par les régimes de retraite, sauf à retenir une conception étroitement financière de ce critère, qui n'est pas celle des principes fondamentaux de la sécurité sociale. Au demeurant, la réforme en cours d'élaboration semble quelque peu en retrait de l'application d'un principe d'uniformité des rendements contributifs et d'universalisation du régime des retraites. Sur le premier point, si demain un euro de cotisation pourrait avoir la même valeur pour tous, le maintien d'un étage de solidarité devrait aboutir à un système de retraite présentant une certaine hétérogénéité des droits, comme c'est aujourd'hui le cas. Néanmoins, la détermination de l'empreinte de l'étage de solidarité devra être réenvisagée, perspective de nature à diviser les opinions et, en théorie, le financement des avantages correspondants ne pourra plus recourir à des péréquations internes aux régimes, si bien, notamment que des modifications devront être apportées à la structure de financement de la solidarité, au sein de laquelle l'appel à l'impôt devrait être renforcé, la totalité des revenus du travail |

|

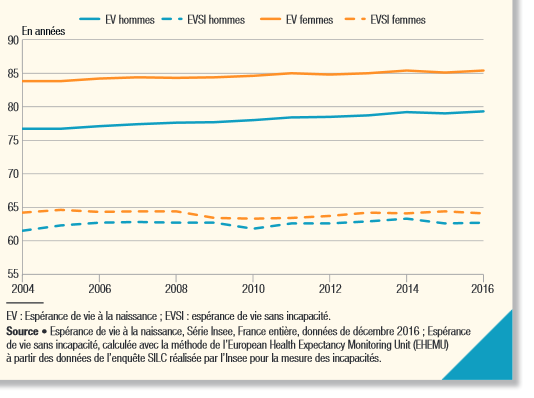

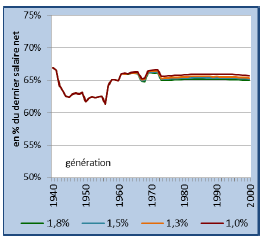

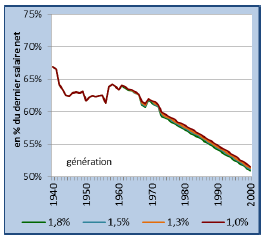

devrait être intégrée au régime. Sur le second point, si l'annonce d'un régime prenant en compte ces revenus jusqu'à trois plafonds de la sécurité sociale paraît exclure, pour l'essentiel, la constitution d'un étage fourni de capitalisation, la possibilité offerte à certains régimes de rester à l'écart de la réforme mais également l'hypothèse de constitution de régimes supplémentaires d'entreprises tendent à réduire le degré d'universalisation du système des retraites, qui pourrait souffrir également du maintien de conditions spécifiques, non sans justifications, mais déjà à l'oeuvre dans le système actuel . Observation n° 12: A contrainte financière inchangée, l'intégration des primes des fonctionnaires dans la base de liquidation des pensions suppose une modification de la répartition des droits à retraite pénalisante pour les fonctionnaires disposant d'un taux de primes comparativement bas. Compte tenu de la hausse des cotisations qu'ils devraient supporter, le taux de rendement offert à ces fonctionnaires par le régime universel de retraite se réduira. Il en ira de même de leur pouvoir d'achat en tant qu'actifs. |

|

Au 10 octobre 2019, date limite fixée par la LOLF, 97 % des réponses au questionnaire budgétaire étaient parvenues à votre rapporteur spécial . |

PREMIÈRE PARTIE

MISSION « RÉGIMES SOCIAUX ET DE

RETRAITE »

Dotée de 6,228 milliards d'euros en 2020 (contre 6,284 milliards d'euros en 2019), la mission « Régimes sociaux et de retraite » retrace les subventions d'équilibre versées par l'État à dix régimes spéciaux de retraite (le programme 195 cessant à partir de 2020 de subventionner le régime de retraite complémentaire obligatoire des exploitants agricoles qu'il avait pris en charge depuis l'exercice 2017).

La mission est composée de trois programmes :

- le programme 198 « Régimes sociaux et de retraite des transports terrestres », qui comporte principalement les crédits destinés à assurer l'équilibre des caisses autonomes de retraite de la société nationale des chemins de fer français (SNCF) et de la régie autonome des transports parisiens (RATP), mais aussi des dotations pour financer la fin d'activité des conducteurs routiers ;

- le programme 197 « Régimes de retraite et de sécurité sociale des marins », qui vise à financer, via l'établissement national des invalides de la marine (ENIM), le régime spécial de sécurité sociale des marins ;

- le programme 195 « Régimes de retraite des mines, de la société d'exploitation industrielle des tabacs et des allumettes ( SEITA ) et divers », qui regroupe plusieurs régimes en (plus ou moins) rapide déclin démographique (caisse autonome nationale de sécurité sociale dans les mines, régimes de retraite de la SEITA, des régies ferroviaires d'outre-mer et de l'Office de radiodiffusion et télévision française (ORTF)).

I. UNE QUASI STABILISATION DES SUBVENTIONS D'ÉQUILIBRE AUX RÉGIMES SPÉCIAUX DE RETRAITE DANS UN CONTEXTE POURTANT PROPICE À LA MAÎTRISE DES DÉSÉQUILIBRES DES CAISSES

La programmation de la mission prévoit une baisse (- 0,9 %) presque imperceptible des crédits nécessaires à l'équilibre des régimes spéciaux qu'elle finance (56 millions d'euros) compte tenu de la masse des dotations concernées (plus de six milliards d'euros).

La modestie du recul de la charge budgétaire de la mission peut s'apprécier au regard d'un contexte volontariste qui, venant s'ajouter aux effets des réformes des régimes spéciaux de ces dernières années, freine les dépenses des caisses.

A. UNE CHARGE BUDGÉTAIRE STABILISÉE ?

Le projet de loi de finances demande des crédits en légère diminution par rapport à ceux ouverts en 2019.

Ces économies sont attribuables à des évolutions diverses de sens contraire qui dégagent un solde favorable à la baisse des charges budgétées au titre de la mission.

Une modification de périmètre joue à la baisse qui est, par ailleurs, entretenue par des baisses de charge liées à l'évolution spontanée des régimes fermés subventionnés par la mission.

A l'inverse, les crédits programmés pour équilibrer les trois régimes aux enjeux budgétaires les plus élevés, les régimes de la SNCF et de la RATP et le régime des marins, connaissent, de leur côté, une augmentation.

Au regard d'un objectif d'amélioration structurelle de l'équilibre des régimes spéciaux poursuivi depuis plusieurs années et de la politique volontariste mise en oeuvre en 2020, ces évolutions ressortent comme en-deçà des attentes.

1. Un changement de périmètre se traduit par une économie de 55 millions d'euros, équivalente à la réduction des charges de la mission

Jusqu'à cette année, le programme 195 prenait en charge une subvention d'équilibre au profit du régime complémentaire de retraite des exploitants agricoles pour un montant de 55 millions d'euros.

La loi de finances pour 2019 a supprimé deux taxes affectées à la couverture du besoin de financement de ce régime : la taxe sur les farines dont le produit était estimé à 64 millions d'euros pour 2019 et la taxe sur les huiles avec un produit estimé à 130 millions d'euros a minima.

Ce régime s'est ainsi vu privé de 194 millions d'euros de recettes affectées en 2019. Le projet de budget pour 2020 annule au surplus la subvention de 55 millions d'euros portée par la mission RSR.

C'est par l'affectation d'une fraction des droits perçus sur les alcools que le Gouvernement entend compenser cette perte de recettes.

L'incidence ultime de ces réorganisations successives mérite d'être clarifiée.

Il convient de relever que ces droits financent déjà un assez grand nombre de prestations sociales à la charge d'autres régimes sociaux.

2. Une stabilité des subventions programmées à périmètre constant correspondant à des évolutions divergentes des besoins d'équilibre des régimes spéciaux

À périmètre constant, les dotations sont stabilisées (- 1,6 million d'euros) moyennant des évolutions de sens contraire des besoins de financement des régimes spéciaux couverts par la mission.

Comme le montre le tableau ci-après, la répartition des crédits de la mission accorde une place primordiale aux contributions à l'équilibre des régimes constitués dans les entreprises de transport terrestre, qui mobilisent l'essentiel des crédits du programme 198 .

Ils représentent les deux tiers des crédits de la mission , la caisse de retraite du personnel de la SNCF absorbant à elle seule plus de la moitié des dotations .

Le régime social des marins ( programme 197) pèse un peu plus de 13 % du total des crédits tandis que divers régimes regroupés dans le programme 195 , où prédomine largement la caisse autonome de sécurité sociale des mines , concentrent un peu moins de 20 % des dotations de la mission.

Les différents régimes que financent ces dotations présentent, chacun, des caractéristiques propres , tant du fait des différences de régime juridique qui les singularisent, que du fait de leurs ratios démographiques.

Sur ce dernier plan, il faut distinguer les régimes ouverts des régimes fermés qui n'accueillent plus de cotisants (ils forment la majeure partie du programme 195).

Ce sont ces derniers qui, en raison de la réduction du nombre de leurs bénéficiaires, et même s'ils ne comptent que très peu de cotisants, voire aucun, enregistrent une réduction progressive de leurs déséquilibres. Ils permettent d'atténuer le recours des régimes spéciaux à la solidarité nationale et, ainsi, d'alléger les crédits de la mission.

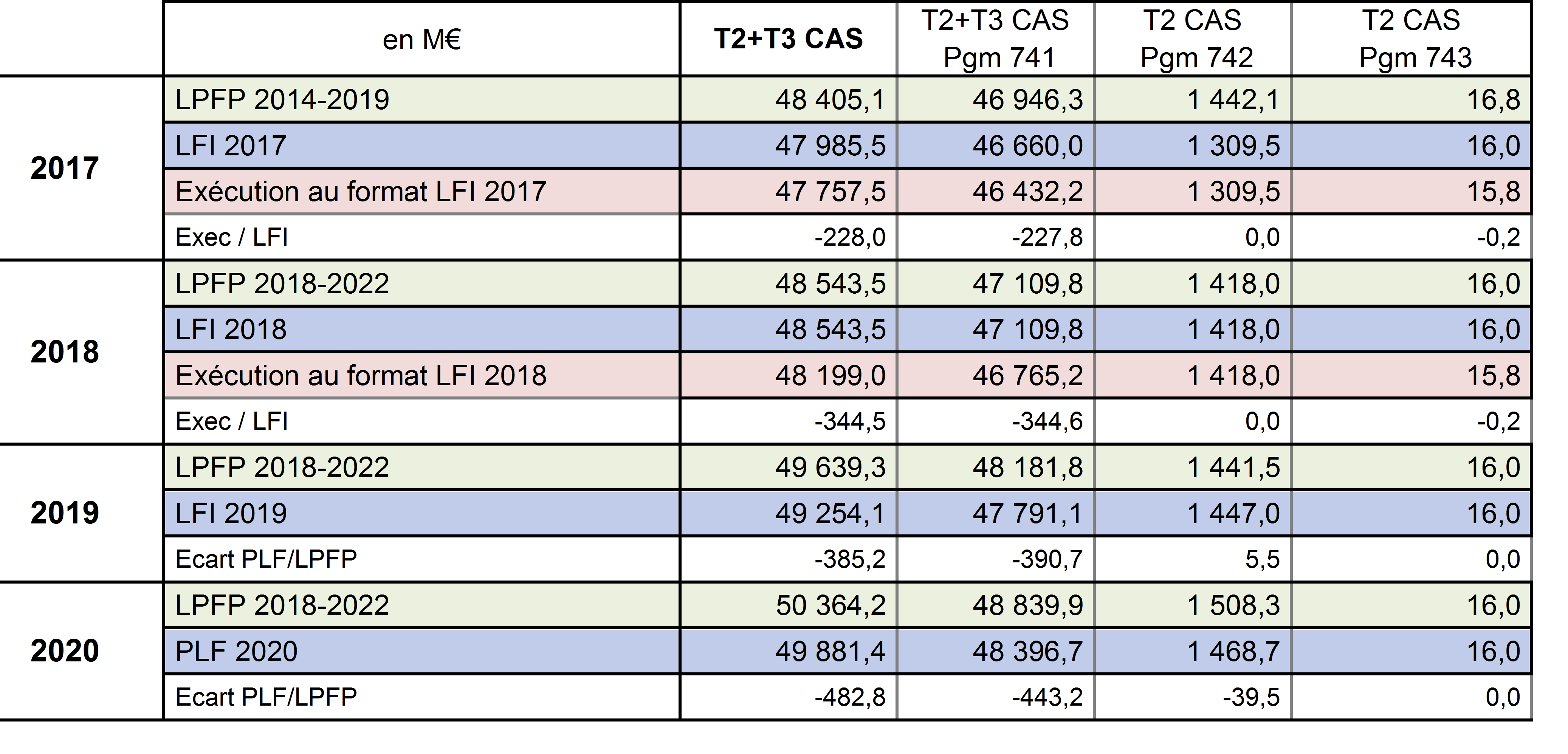

Évolution des crédits par programme et action

(en millions d'euros)

|

Intitulé du programme et de l'action |

Crédits de paiement |

Variation |

|||

|

Exécution 2018 |

Ouverts en LFI pour 2019 |

Demandés pour 2020 |

PLF 2020 / Exécution 2018 |

PLF 2020 / LFI 2019 |

|

|

Programme 198 « Régimes sociaux et de retraite des transports terrestres » |

4 246 |

4 163 |

4 201 |

-0,1% |

0,9% |

|

03 - Régime de retraite du personnel de la SNCF |

3 408 |

3 303 |

3 302 |

3,1% |

0% |

|

04 - Régime de retraite du personnel de la RATP |

712 |

736 |

746,4 |

4,8% |

1,4% |

|

05 - Autres régimes (2) |

126,5 |

124 |

152,2 |

20,6% |

22,5% |

|

Programme 197 « Régimes de retraite et de sécurité sociale des marins » |

824,3 |

816 |

823 |

0 % |

1% |

|

01 - Pensions de retraite des marins |

824,3 |

816 |

823 |

0 % |

1 % |

|

Programme 195 « Régimes de retraite des mines, de la SEITA et divers » |

1 376,8 |

1 305 |

1 203 |

-12,6% |

-7,8% |

|

01 - Versements au Fonds spécial de retraite de la caisse autonome nationale de sécurité sociale dans les mines |

1 167,9 |

1 101 |

1 062 |

-9 % |

-3,5% |

|

02 - Régime de retraite de la SEITA |

152 |

147 |

139 |

-8,5% |

-5,2% |

|

04 - Caisse des retraites des régies ferroviaires d'outre-mer |

1,7 |

1,6 |

1,3 |

-18,7% |

-17,1% |

|

07 - Versements liés à la liquidation de l'ORTF |

NS |

NS |

NS |

NS |

NS |

|

Retraite complémentaire des exploitants agricoles |

55 |

55 |

0 |

0,0% |

0,0% |

|

TOTAL |

6 448 |

6 284,3 |

6 227,7 |

-3,4% |

-0,9% |

(1) Les montants des crédits en autorisations d'engagement (AE) et en crédits de paiement (CP) sont identiques.

(2) Congés de fin d'activité et compléments de retraite dans le secteur du transport routier et pensions des anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer.

Source : commission des finances du Sénat à partir des documents budgétaires

Les subventions aux régimes fermés du programme 195 baissent de 47 millions d'euros, une fois neutralisée la restructuration du périmètre de la mission.

Pour les autres régimes, les charges augmentent de 45 millions d'euros.

L'équilibre du régime des marins suppose 7 millions d'euros de crédits supplémentaires (+ 1 %).

De leur côté, les régimes spéciaux des transports terrestres (SNCF et RATP) regroupés dans le programme 198 amplifient légèrement leur pression budgétaire sur la mission (+ 9,6 millions d'euros) et viennent réduire les économies tendancielles produites par les autres programmes de la mission.

La majeure partie de l'augmentation des crédits (30,7 millions d'euros) est attribuable au régime de fin d'activité des conducteurs routiers qui ne « pèse » que 3,6 % des crédits du programme 198 et 2,5 % des crédits de la mission.

|

Le régime de fin d'activité des conducteurs routiers, une préretraite qui coûterait près de 31 millions d'euros de plus en 2020 (126,1 millions d'euros au total) Le congé de fin d'activité des conducteurs routiers est géré par deux organismes paritaires différents le FONGECFA pour le transport routier de marchandises, l'AGECFA pour le transport routier de voyageurs. Il permet d'assurer une transition entre la fin d'activité et la liquidation des pensions. La condition d'âge d'entrée dans le dispositif a été reculée pour être portée à 57 ans (contre 55 ans auparavant) mais le bénéfice du régime couvre désormais toute la période intercalaire jusqu'à la liquidation de la retraite. La loi de financement de la sécurité sociale pour 2012 a augmenté le nombre d'années d'activité requis pour bénéficier du régime (de 25 à 26 ans), plafonné l'allocation à 1 fois le plafond annuel de la sécurité sociale (contre 1,5 fois auparavant) et introduit une condition d'embauches correspondant aux entrées en congé de fin d'activité. Les conditions de financement sont fixées par un accord entre l'Etat et les partenaires sociaux, le taux de cotisation supporté par ces derniers étant de 2,8 % depuis 2014. On a pu constater une hausse régulière du nombre de bénéficiaires des congés de fin d'activité marchandises et voyageurs de la création des deux dispositifs jusqu'en 2006 environ. Ensuite, le nombre de bénéficiaires d'un CFA marchandises a fluctué au-dessus de 7 000 dossiers avec un pic en 2014 (plus de 8 000 dossiers). Le nombre de bénéficiaires d'un CFA voyageurs, après une baisse en 2009 (environ 700 dossiers), s'est établi ensuite à plus de 900 pour se réduire par la suite. De 1997 à 2014, le montant unitaire moyen de l'allocation attribuée par le FONGECFA-Transport a progressé de près de 55 %. À titre de comparaison, de 1998 à 2014, le montant unitaire moyen de l'allocation attribuée par l'AGECFA-Voyageurs a progressé de 45,1 %. Le ratio des conducteurs embauchés rapportés aux conducteurs entrant en CFA est inférieur à l'unité, ce qui traduit une difficulté à respecter les engagements de la profession. Le ressaut des besoins dotés en 2020 correspond à une augmentation assez sensible des bénéficiaires du CFA au titre du transport routier de marchandises, le nombre des bénéficiaires de l'allocation au titre du transport de voyageurs (769) devant être stabilisé. |

On relève une légère réduction du poids prévisionnel de la subvention destinée à la caisse de la SNCF (-0,6 million d'euros) qui extériorise une baisse de 100 millions d'euros par rapport à l'année 2018.

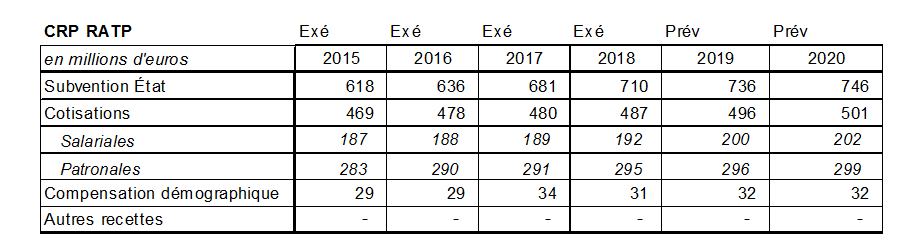

Quant au régime de la RATP , le creusement du besoin de financement se poursuivrait. D'un niveau de 636,6 millions d'euros en 2016, il avait atteint 712 millions d'euros en 2018 et serait de 746,4 millions d'euros en 2020. L'alourdissement du besoin de financement du régime s'élève ainsi à près de 110 millions d'euros depuis 2016.

3. Une évolution des dotations dont la significativité, en soi toute relative, est régulièrement remise en cause par les évolutions apparues en cours de gestion

a) Attendue en hausse par rapport aux prévisions pour 2019, l'exécution du programme 198 devrait finalement autoriser une baisse des crédits en loi de finances rectificative de 76 millions d'euros

La programmation de la mission est régulièrement révisée dans le cadre des projets de loi de finances rectificative de sorte que les évolutions ici exposées, du fait de leur modeste ampleur, ne sauraient être considérées autrement que comme indicatives.

Ainsi le projet de loi de finances rectificative pour 2019 propose une annulation de crédits à hauteur de 76 millions d'euros au titre du programme 198 motivée par un nombre de départs en retraite plus faible qu'anticipé et par une progression des cotisations des régimes plus forte que prévu.

Cette modification était apparemment peu anticipée, des besoins complémentaires pouvant être attendus consécutivement aux impacts des grèves de 2018 et de 2019 sur les comptes de la SNCF.

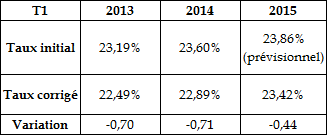

b) Le dénouement financier du contentieux perdu par l'État relativement au taux de cotisation T1 de la SNCF a alourdi les dépenses en 2018

L'analyse de la programmation budgétaire de la mission pour 2020 et des évolutions qu'elle marque par rapport à la dernière année totalement exécutée (2018) doit prendre en compte l'impact sur les charges alors constatées d'un événement exceptionnel résultant du dénouement d'un contentieux entre l'État et le groupe ferroviaire au terme duquel la mission a dû apurer une créance détenue par le groupe ferroviaire sur l'État.

|

Les contentieux sur les taux des cotisations

employeurs

Le taux de cotisation des établissements constituant le Groupe public ferroviaire (GPF) est égal à la somme d'un taux T1 représentant les cotisations qui seraient versées si les salariés relevaient des dispositions de droit commun et d'un taux T2 destiné à financer les droits spécifiques du régime spécial. À plusieurs reprises, la SNCF a demandé l'annulation de l'arrêté de la direction du budget fixant le taux T1, remettant en cause l'assiette de calcul de ce taux au motif que la répartition des effectifs (entre cadres et non cadres) n'était pas conforme à la convention collective nationale de retraite et de prévoyance des cadres. Le Conseil d'État a annulé, par décisions du 20 mai 2016 et du 11 juillet 2016, les arrêtés ministériels du 16 juillet 2014 et du 27 juillet 2015 fixant les composantes T1 définitives pour 2013, 2014 et provisoire pour 2015. À la suite des annulations prononcées par le Conseil d'État, le taux T1 des années 2013 à 2015 a été revu à la baisse comme le précise l'arrêté du 2 mai 2017 :

En conséquence, une régularisation de cotisations de la CPRPSNCF en faveur du GPF a été effectuée en juin 2017 pour 99,3 millions d'euros au titre de la période 2013 à 2016. La CPRPSNCF a compensé cette baisse de ressources par une nouvelle provision de 99,3 millions d'euros sur l'exercice 2017. Par ailleurs, le taux T2 a été revu à la hausse à compter du 1 er mai 2017 de 11,81% à 13,85% (décret n° 2017-691 du 2 mai 2017), ce qui procurera un surcroît de recettes pour la caisse d'environ 90 millions d'euros en année pleine. La SNCF ayant été déboutée de sa demande en annulation de ce décret par le Conseil d'État en juillet 2018, le taux de 13,85% est donc effectif. |

Au total, du fait de ces contentieux perdus par lui, l'État se sera trouvé débiteur envers la caisse de la SNCF d'une centaine de millions d'euros.

Non prévue en loi de finances intiale pour 2018, cette dette a a été apurée avec une certaine lenteur si bien que des intérêts correspondant à un retard d'apurement en ont alourdi les effets.

Une créance résiduelle demeure pour 3,3 millions d'euros qui devraient être réglées en 2020.

c) Une incertitude entoure la programmation de la subvention au régime des marins

Les cotisations et contributions sociales revenant au régime social des marins, qui sont basées sur un salaire forfaitaire, ne représentent qu'une faible partie des charges sociales correspondantes (11,1 %). Néanmoins, elles apporteraient 114 millions d'euros au régime soit un niveau à peu près stabilisé par rapport à celui de l'exercice précédent.

Or, les perspectives liées au Brexit ne laissent d'être inquiétantes par leurs impacts sur le secteur de la pêche et pour le transport transmanche.

Une forte chute de l'activité peut être redoutée. Elle se traduirait inéluctablement par un creusement du besoin de financement du régime, perspective que la programmation budgétaire, peut-être imprudente sur ce point, et qui, en toute hypothèse contraste avec l'impact élevé associé à la perspective du Brexit dans d'autres programmes budgétaires 1 ( * ) , n'a pas pris en compte.

4. Une incertitude sur les besoins de financement de la caisse des retraites de la SNCF

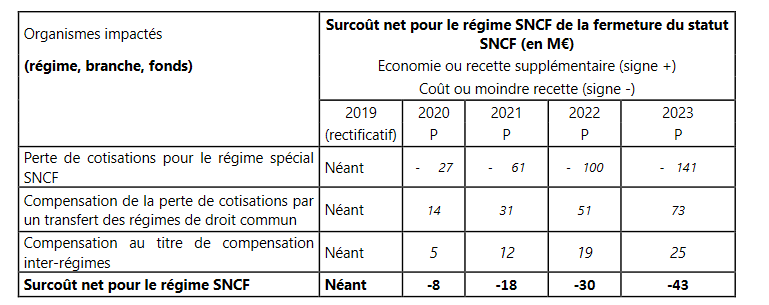

Le projet de loi de financement de la sécurité sociale comporte une mesure instaurant le principe d'une obligation de compensation partielle par les régimes de salariés, de base et complémentaires, de la perte de cotisations constatée par le régime de la SNCF du fait de la réforme ferroviaire qui a prévu l'arrêt des embauches au statut à partir du 1 er janvier 2020.

Lors de la discussion de la loi la neutralité des transferts de salariés au statut vers des entreprises tierces a été consacrée. Pour le reste, une négociation collective a été engagée, le sort des nouveaux salariés au regard du régime de retraite semblant avoir été un temps discuté.

Quoi qu'il en soit, en l'état, les salariés nouvellement embauchés sont affiliés aux régimes de droit commun auxquels ils cotisent avec leur employeur.

La disposition envisagée dans le projet de loi de financement de la sécurité sociale prévoit que l'État assumera le besoin de financement supplémentaire engendré du fait de l'écart entre les cotisations que supporteraient les emplois versés aux régimes de droit commun perçues aux taux particuliers du régime spécial et les cotisations des régimes de salariés.

Quant à ces dernières, au terme du dispositif, une partie devrait être allouée au régime spécial, sur les bases d'une convention que les régimes de droit commun et ce régime sont appelés à conclure avant le 1 er juillet 2020.

Faute d'accord, le pouvoir réglementaire interviendrait.

Il est indiqué que les transferts financiers en cause seront évalués en fonction des ressources et des charges respectives des régimes, prenant notamment en compte les impacts de la compensation démographique entre les régimes d'assurance vieillesse.

La perte brute de cotisation correspondant à la fermeture du régime spécial est estimée pour ce dernier à 27 millions d'euros en 2020. Elle passerait à 141 millions d'euros dès 2023.

Impact de la réforme ferroviaire sur le

régime de la SNCF et les régimes

de droit commun

Source : projet de loi de financement de la sécurité sociale pour 2020, étude d'impact

La compensation inter-régime en réduit les enjeux dans la mesure où la dégradation du rapport démographique du régime de la SNCF donnerait lieu à une élévation des créances de ce régime au titre de la compensation démographique.

Cet épisode n'en illustre pas moins un problème général rencontré lors des réformes structurelles des régimes de retraite et appelé à prendre une consistance considérable dans l'hypothèse de l'instauration d'un régime universel de retraites, celui de la transition entre deux « états du monde ».

5. Une stabilité des besoins de subventionnement alors que le contexte est globalement favorable à un rééquilibrage des caisses

Les évolutions retracées plus haut peuvent apparaître décevantes au vu des choix volontaristes effectués depuis 2018 relativement à la gestion des charges de retraite et des réformes des régimes spéciaux adoptées dans le passé.

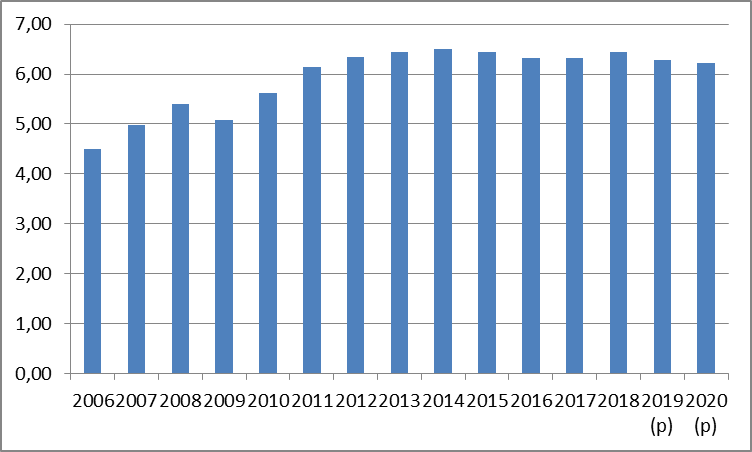

On rappelle que les dépenses de la mission, qui avaient fortement augmenté entre 2006 et 2012 (41 %), avaient ensuite, sous l'effet d'économies ayant atteint 198,6 millions d'euros en 2015 et 2016 , connu une nette inflexion.

Ces dernières années sont plutôt marquées par un ralentissement des économies assimilable à une forme de statu quo de sorte que l'appel à la solidarité nationale des régimes en cause demeure très élevé malgré une légère réduction de son expression en point de PIB.

Évolution des crédits de la mission « Régimes sociaux et de retraite »

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des données des rapports et projets annuels de performances pour 2006 à 2020)

Les crédits demandés pour 2020 s'expliquent par trois facteurs principaux.

a) La « modération des pensions » freine l'augmentation des dépenses de la mission (+ 77 millions d'euros)

L'année 2018 aura été une « année blanche » pour la revalorisation des pensions.

Après que, conformément aux dispositions combinées des articles L. 161-23-1 et L. 161-25 du code de la sécurité sociale, une revalorisation des pensions de + 0,8 % avait été appliquée au 1 er octobre 2017, la loi de financement de la sécurité sociale pour 2018 a prévu qu'aucune revalorisation n'intervienne avant le 1 er janvier 2019.

Le gel des pensions alors mis en oeuvre a constitué une décision exceptionnelle.

Au cours des années antérieures, le jeu des indexations prévues par la loi avait pu se traduire par l'absence de revalorisation des pensions, ou par des revalorisations modérées du fait du ralentissement de l'inflation dans les années récentes. Celui-ci avait contenu les dépenses des régimes dans la mesure où les pensions de base n'ont fait l'objet de 2013 à 2017 que d'une revalorisation de 0,9 %, la revalorisation de 2017 comptant pour 0,8 % à elle seule.

Ce n'est pas l'application des règles d'indexation qui a guidé l'évolution de la valeur des pensions après 2017 mais bien le choix du Gouvernement de changer les règles.

|

L'indexation des pensions, un changement

permanent

Aux termes de la loi du 21 août 2003, le coefficient de revalorisation des pensions était égal à l'évolution prévisionnelle des prix hors tabac pour l'année N, corrigé, le cas échéant, de la révision de la prévision d'inflation de l'année N-1 telle que figurant dans le rapport économique, social et financier (RESF) annexé au projet de loi de finances de l'année N. Entre 2009 et 2013 , la revalorisation de l'ensemble des pensions est intervenue au 1 er avril de chaque année et non plus au 1 er janvier . La revalorisation pour l'année N était égale à la prévision d'inflation établie par la Commission économique de la Nation, ajustée sur la base de l'inflation définitive constatée pour N-1 (connue en avril N de manière définitive). En application de la loi du 20 janvier 2014 « garantissant l'avenir et la justice du système de retraites », la revalorisation de l'ensemble des pensions (hors minimum vieillesse et majoration pour tierce personne) doit désormais intervenir au 1 er octobre de chaque année 2 ( * ) . |

|

Dans ces conditions, aucune revalorisation n'est intervenue en 2014 compte tenu de l'application du correctif destiné à compenser les effets d'une surestimation du rythme de l'inflation en 2012 (0,7 % effectif contre une prévision de 1,2 %) dans un contexte où cet écart s'était révélé juste égal à l'inflation prévue dans le rapport économique social et financier annexé au projet de loi de finances de l'année (0,5 %). Compte tenu des prévisions d'inflation, les pensions de retraite ont été revalorisées de 0,1 % au 1 er octobre 2015 , soit la prévision d'inflation pour 2015 telle que figurant dans le RESF annexé au projet de loi de finances pour 2016, car le gel initialement prévu lors de l'élaboration de la loi de financement rectificative pour la sécurité sociale de juillet 2014 a conduit à ne pas appliquer le correctif entre l'inflation prévisionnelle de 2014 et l'inflation définitive constatée. Compte tenu du nouveau calendrier d'application des revalorisations des pensions, l'effet en année pleine de la revalorisation des pensions en 2015 peut être estimé à un équivalent-revalorisation entre 0,015 % et 0,025 %. Les articles 33 du projet de loi de finances et 57 du projet de loi de financement de la sécurité sociale pour 2016 ont apporté de nouvelles évolutions. Ils prévoient d'harmoniser et de simplifier les règles de revalorisation de l'ensemble des prestations sociales, y compris des pensions de retraite. Ainsi, les pensions de retraite demeurent revalorisées au 1 er octobre de chaque année mais cette revalorisation se fonde désormais sur l'évolution des prix hors tabac constatée en moyenne annuelle sur les douze derniers mois disponibles . En cas d'évolution négative des prix, une règle de « bouclier » garantit le maintien des prestations à leur niveau antérieur. Compte tenu de ces nouvelles règles et de l'hypothèse d'inflation retenue dans le projet de loi de finances pour 2016, les pensions de retraite devaient être revalorisées de 0,6 % au 1 er octobre 2016 . Or, les évolutions réelles de l'indice des prix ont conduit à l'absence de toute revalorisation des pensions à cette échéance. L'article 41 de loi de financement de la sécurité sociale pour 2018 a, à nouveau entrepris de décaler le calendrier de la revalorisation des pensions prévu par l'article L. 161-23-1 du code de la sécurité sociale du 1 er octobre 2018 au 1 er janvier 2019. |

Les règles d'indexation auraient justifié une revalorisation en 2018 (en octobre) de 1,3 %, dont le gel a dispensé la mission de la charge supplémentaire à laquelle elle aurait été confrontée si elle avait été mise en oeuvre.

L'économie pour 2018 a été estimée à 23 millions d'euros pour la mission. En année pleine cette économie s'élève à 92 millions d'euros.

Le gel de l'indexation de 2018 prolonge ainsi ses effets en 2019 mais sur des bases légèrement modifiées par l'application d'une indexation de 0,3 % au 1 er janvier, qui implique un changement du calendrier d'indexation.

La revalorisation « maîtrisée » de 0,3 % des pensions de retraite au 1 er janvier 2019 a engendré une économie d'environ 81 millions d'euros en 2019 sur la mission RSR, estimation fondée sur une application au 1 er janvier d'une revalorisation en fonction de l'inflation inscrite au code de la sécurité sociale (1,2 %).

Au total, une fois corrigés les effets de calendrier, une indexation sur la base des règles ex ante aurait coûté à la mission RSR de l'ordre de 90 millions d'euros de plus en 2019.

La programmation et l'exécution budgétaire pour 2019 a ainsi profité des décisions du Gouvernement de s'affranchir de la préoccupation d'assurer une compensation à l'inflation, et d'« assumer » une réduction du pouvoir d'achat des retraites servies aux pensionnés.

Pour 2020, l'annonce par le président de la République d'une revalorisation au niveau de l'inflation des pensions de retraite réservée aux pensions égales ou inférieures à 2 000 euros, les pensions supérieures à ce seuil n'étant revalorisées que de 0,3 % devrait engendrer une économie d'environ 32 millions d'euros sur le périmètre de la mission.

Cette économie correspond au différentiel d'indexation de 0,7 % entre les pensions supérieures à 2 000 euros et les autres, de sorte que l'on peut estimer la part de la dépense de pension correspondant aux pensions supérieures à 2 000 euros à moins de la moitié.

Compte tenu de la structure des pensions d'un régime à l'autre, l'économie se concentre sur les régimes qui ont une proportion importante de pensionnés bénéficiant d'une pension supérieure à 2 000 euros, principalement les régimes de la SNCF et de la RATP.

b) La diminution du volume des pensionnés des régimes et des effets de composition jouent à la baisse sur les dépenses des régimes

Dans l'ensemble, les régimes spéciaux perdent des prestataires, en particulier du fait de l'extinction progressive des régimes fermés .

Par ailleurs, la structure des pensions servies se déforme dans le sens d'une réduction de la part des pensions de droit direct au profit d'un renforcement de celle des pensions de droit dérivé, dont la valeur est moindre .

Cet « effet de composition » freine la progression de la valeur unitaire des pensions servies, d'autant plus fortement que les pensions nouvellement liquidées sont peu nombreuses.

En 2020, si la baisse du nombre des prestataires toucherait principalement les régimes dits « fermés » 3 ( * ) - tels que les régimes des mines, de la SEITA et des régies ferroviaires d'outre-mer - sous l'effet de la décroissance de leurs effectifs de pensionnés, elle concernerait également les autres régimes subventionnés par la mission.

Le régime des mines , principal régime rattaché au programme 195, devrait notamment perdre environ 9 240 pensionnés entre 2019 et 2020 (soit une baisse de 4 %), pour compter un peu plus de 231 000 pensionnés. Le nombre des pensions de droit direct ne serait plus que d'un peu moins de 118 000.

Quant à la SEITA, elle comptait 7 960 pensionnés en 2019, dont 1 594 de droit dérivé et devrait perdre 5 % de ses effectifs pour atteindre environ 7 560 pensionnés.

Le total des subventions prévues en 2020 au titre du programme 195 « Régimes de retraite des mines, de la SEITA et divers » qui porte le financement de ce régime enregistrerait l'effet de ces évolutions. Il baisserait ainsi de l'ordre de 102 millions d'euros (- 7,8 %) par rapport à la prévision pour 2019.

Si les économies offertes par l'évolution démographique de ces régimes sont un élément modérateur structurel des dotations consacrées au financement des régimes spéciaux, pour 2020, les autres régimes spéciaux verraient leurs bénéficiaires diminuer , connaissant également, pour certains d'entre eux, une recomposition de la population des prestataires.

Pour le régime des marins , le nombre des pensions servies baisserait de 995 (- 0,9%), la baisse étant relativement plus accusée pour les pensions de droit dérivé (- 1,1%) que pour les pensions de droit direct (- 0,7 %).

La population des pensionnés par le régime des marins présente de fortes singularités.

Les pensions relèvent de deux catégories. Aux pensions pour ancienneté, il faut ajouter les « pensions spéciales ». Ces dernières correspondent aux allocations versées aux anciens marins qui ne réunissaient pas une condition de 15 ans de service au moment où est offerte par le régime la possibilité de liquider sa pension à un âge favorable.

Les nouvelles liquidations (droit direct et dérivé) atteignent un contingent de 4 317 en 2020.

Les pensions spéciales comptent pour la moitié des nouvelles liquidations de pensions de droit direct (1 015 sur 2 089 en 2020).

Cette situation n'est pas négligeable dans une autre particularité du régime. Il s'agit sans doute du seul régime qui voit les pensions nouvellement liquidées atteindre une valeur inférieure aux pensions en stock 4 ( * ) . Pour ces dernières, la pension moyenne s'élève à 9 395 euros ; elle est seulement de 7 956 euros pour les nouvelles pensions.

Cet écart reflète l'impact du durcissement des règles de liquidation des pensions mis en oeuvre ces dernières années sur des trajectoires professionnelles heurtées, qui sont fréquentes dans le secteur de la marine.

Le régime de la SNCF perdrait 6 033 pensionnés (- 2,4 %) après la perte de 4 669 pensionnés de 2019 (- 1,9 %) portant la baisse à 6,3 % depuis 2015 (- 16 791 pensions).

Quant aux bénéficiaires du régime de la RATP , ils accuseraient une hausse modérée (+ 371) prolongeant la hausse observée depuis 2015 (+ 4 704 pensions en 2020, dont 2 892 pour la seule année 2019).

Les évolutions décrites jouent à la baisse sur les dépenses du régime de la SNCF et, inversement, à la hausse pour la RATP, où la population des pensionnés aura augmenté de 6,5 % entre 2018 et 2020.

Cependant, d'autres facteurs d'évolution des dépenses doivent être considérés ainsi, que du côté des recettes, les dynamiques enregistrées par les cotisations sociales.

c) L'impact des relèvements des taux de cotisation

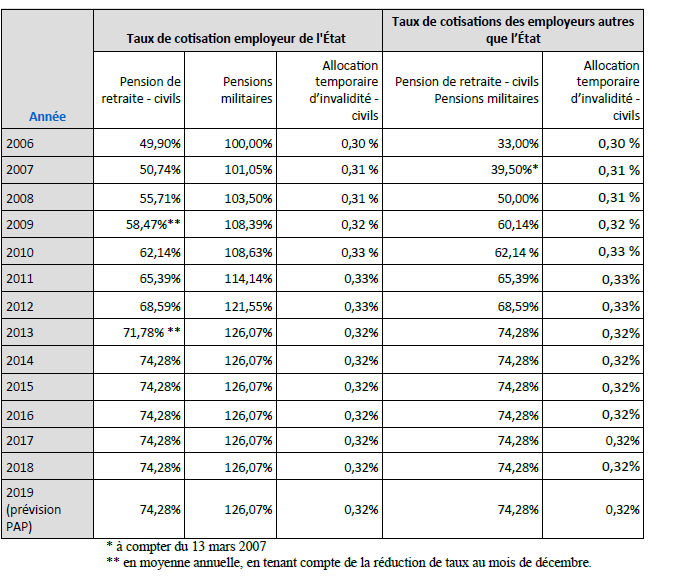

La hausse des taux de cotisation découlant de la réforme de 2014 transposée aux régimes de retraite de la SNCF et de la RATP se poursuit 5 ( * ) .

La hausse des taux apparents de cotisations salariales et patronales entre 2014 et 2018 dans les régimes vieillesse de la SNCF et de la RATP , très contrastée entre les deux régimes, a permis de limiter l'impact de la réduction du nombre des cotisants sur les recettes de la SNCF et entraîne une légère hausse des cotisations sociales perçues par la caisse de la RATP avec une hypothèse de maintien du nombre des cotisants.

Pour 2020, ces dynamiques demeurent.

Dans le régime de la SNCF , une hausse des taux de cotisations salariales intervient. Le taux passe à 9,33 %, soit une augmentation assez forte (+ 3%).

Évolution du taux des cotisations au régime vieillesse de la SNCF

Source : commission des comptes de la sécurité sociale, rapport 2018

De leur côté, les taux de cotisations des employeurs extériorisent une réduction pour le T1, qui passe à 23,15 %, le T2 étant stable à 13,99 %.

Dans le régime de la RATP, le taux des cotisations salariales est majoré de 0,35 point et progresse de 2,8 %, le taux des cotisations patronales étant légèrement réduit (-0,14 point).

Évolution du taux des cotisations au régime vieillesse de la RATP

(*) Taux estimatifs prévisionnels pour 2018 et 2019.

Source : commission des comptes de la sécurité sociale, rapport 2018

Dans un contexte marqué par une réduction du nombre des cotisants, les produits des cotisations sociales évoluent peu excepté pour les cotisations patronales versées à la caisse de la SNCF, qui se réduisent de 86 millions d'euros.

Évolution des recettes de la caisse de retraite de la SNCF

Source : réponse au questionnaire de la rapporteure spéciale

Évolution des recettes de la caisse de retraite de la RATP

Source : réponse au questionnaire de la rapporteure spéciale

6. Une augmentation spontanée de la valeur de la pension moyenne en stock

Si les pensions liquidées suivent les règles générales d'indexation, les pensions nouvellement liquidées tendent à augmenter, exerçant un effet à la hausse sur la valeur de la pension moyenne en stock.

L'amélioration des salaires à partir desquels les pensions des régimes sont déterminées exerce un effet autonome sur la valeur des pensions liquidées par ces régimes.

Cette évolution reflète les gains de revenus acquis dans un contexte de croissance économique générale qui exerce un impact sur les revenus d'activité des salariés, la question de la justification des gains salariaux de nature plus microéconomique étant ici réservée.

Cependant, la valeur des pensions nouvellement liquidées est susceptible d'être également influencée par l'application des règles de détermination des taux de liquidation .

Pour les régimes spéciaux, le durcissement des conditions de durée d'affiliation nécessaires pour obtenir une liquidation à taux plein sont récentes et ne semblent pas avoir encore complètement « mordues » sur la valeur des pensions nouvellement liquidées, tout en commençant à exercer des effets non négligeables.

En ce qui concerne la SNCF, les nouvelles pensions de droit direct ont été liquidées sur des bases supérieures de 12,5 % en 2018 par rapport à 2010 . La progression est quasiment identique pour les pensions de réversion.

Toutefois, le rythme de progression s'est ralenti en cours de période .

Il a été de 8 % entre 2010 et 2014, puis, entre 2014 et 2018, de seulement 4,2 %.

En 2018, une réduction de la valeur liquidative des pensions nouvelles est même intervenue.

Valeur en euros des pensions nouvellement

liquidées par année (SNCF)

(2010-2018)

Source : réponse au questionnaire de la rapporteure spéciale

Pour la RATP, la valeur liquidative des nouvelles pensions de droit direct a davantage progressé qu'à la SNCF, de 16 % depuis 2010 et de 14,4 % pour les pensions de réversion.

On note également un ralentissement de la progression (11 % entre 2010 et 2014 puis 4,4 % au-delà) ainsi qu'une réduction de la valeur liquidative des pensions en 2018.

Valeur en euros des pensions nouvellement

liquidées par année (RATP)

(2010-2018)

Source : réponse au questionnaire de la rapporteure spéciale

L'influence de l'augmentation de la valeur liquidative des pensions nouvelles sur la valeur unitaire de la pension en stock dépend du renouvellement démographique de la population des pensionnés, qui modifie plus ou moins en fonction de son ampleur, la part des pensions anciennement liquidées, moins onéreuses et celle des nouvelles pensions plus coûteuses.

Pour la SNCF, pour les pensions de droit direct, la valeur moyenne de la pension en stock aura progressé de 18,2 % entre 2008 et 2018. En 2018 malgré l'absence d'indexation, la pension moyenne de droit direct en stock a augmenté de 1,4 %. Ces évolutions se retrouvent, légèrement atténuées, pour les pensions de réversion.

Évolution de la valeur moyenne de la pension annuelle liquidée (SNCF)

(en euros)

Source : réponse au questionnaire de la rapporteure spéciale

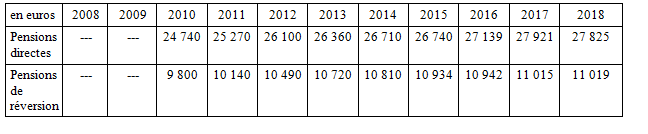

En ce qui concerne la RATP, la valeur moyenne de la pension en stock a progressé de 14,4 % depuis 2009 (pensions de droit direct) et de 1 % par rapport à 2017. Pour les pensions de réversion, l'augmentation a été négligeable en 2018 mais elle a atteint 12,3 % entre 2010 et 2018.

Évolution de la valeur moyenne de la pension en stock (RATP)

(en euros)

Source : réponse au questionnaire de la rapporteure spéciale

Ces données peuvent être mises au regard des évolutions suivantes constatées dans la fonction publique au cours de la même période.

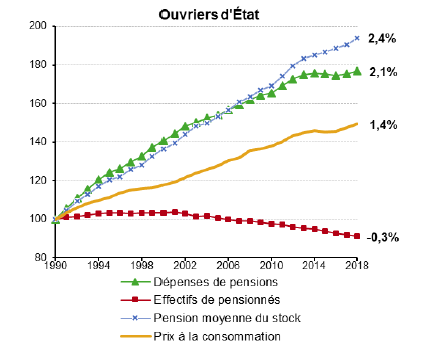

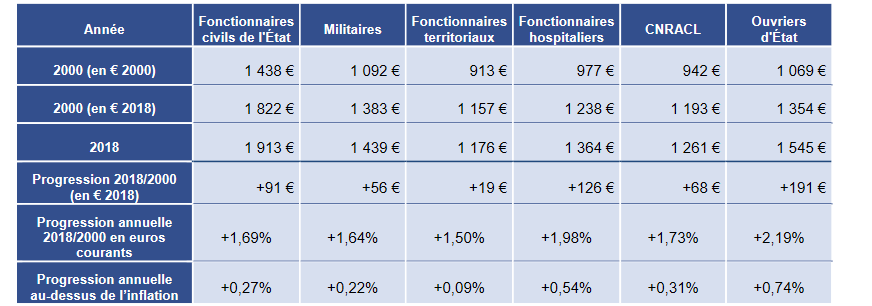

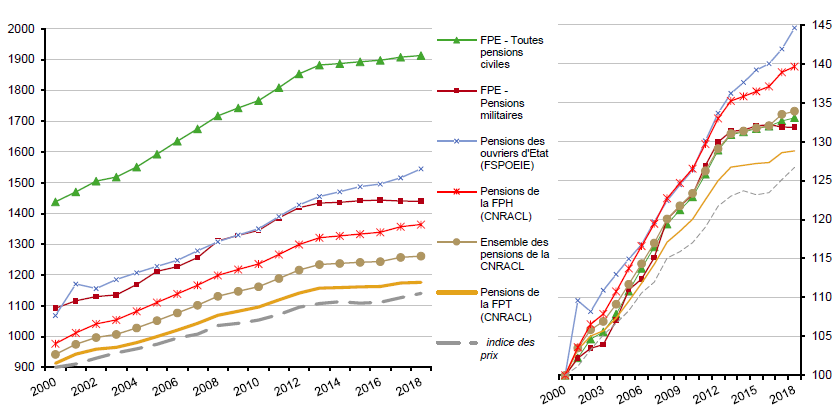

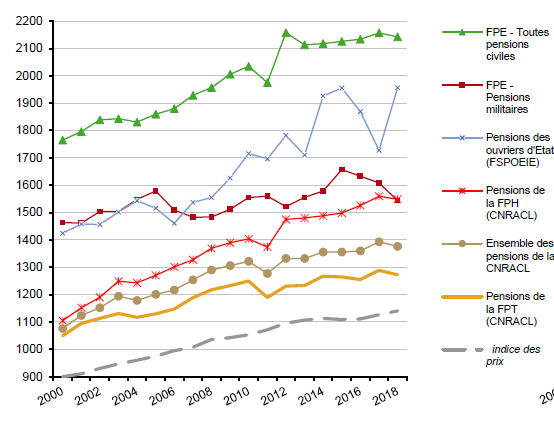

Valeur mensuelle des pensions nouvellement liquidées dans les différents volets de la fonction publique

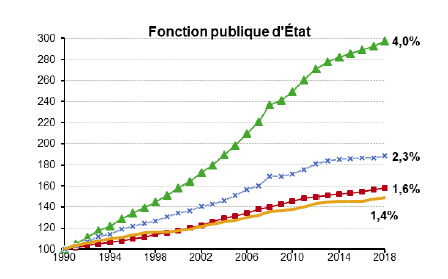

Source : annexe au projet de loi de finances pour 2020

De 2010 à 2018, la pension moyenne nouvellement liquidée dans la fonction publique d'État n'a progressé que de 5,3 %. La progression a été encore plus modeste pour les fonctionnaires territoriaux (1,8 %). Seuls les fonctionnaires hospitaliers (+ 10,3 %) et les ouvriers de l'État (+ 14 %) ont connu une augmentation d'un ordre comparable à celle des salariés de la SNCF et de la RATP.