III. UNE FORTE DÉGRADATION DES COMPTES PUBLICS INDISPENSABLE POUR SOUTENIR LE TISSU PRODUCTIF

A. LA RÉVISION DE L'HYPOTHÈSE DE CROISSANCE ET LE RENFORCEMENT DU PLAN DE SOUTIEN PÈSENT FORTEMENT SUR DES COMPTES PUBLICS DÉJÀ DÉGRADÉS

1. La France n'a pas réussi à retrouver des marges de manoeuvre budgétaires avant le déclenchement de la crise sanitaire

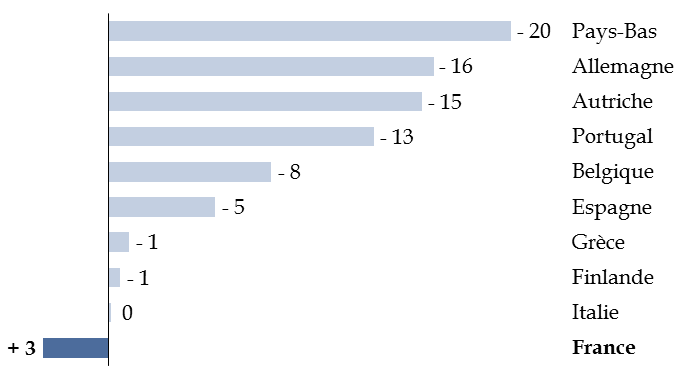

Cette crise sanitaire intervient dans un contexte budgétaire déjà dégradé . En effet, contrairement à ses principaux voisins, la France n'a pas réussi à infléchir le poids de la dette publique dans la richesse nationale avant le déclenchement de la crise, comme l'a regretté à de nombreuses reprises la commission des finances du Sénat 26 ( * ) .

La France est ainsi le seul grand pays de la zone euro dont le ratio d'endettement a continué d'augmenter entre 2014 et 2019 (+ 3 points de PIB).

Évolution du ratio d'endettement entre 2014 et

2019

au sein des principaux pays de la zone euro

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution de l'Insee et des prévisions du Fonds monétaire international d'avril 2020)

La séquence précédant la crise sanitaire est de ce point de vue emblématique d'un travers persistant de la politique budgétaire française , à savoir son caractère asymétrique : elle soutient à juste titre l'économie lorsque l'activité est déprimée, dans une logique contracyclique, mais ne tire pas parti du retour de la croissance pour retrouver des marges de manoeuvre budgétaires.

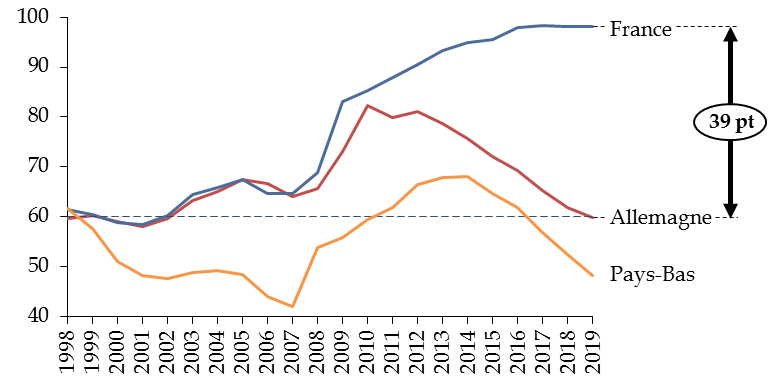

Depuis l'assainissement des finances publiques préalable à l'entrée de la zone euro, qui avait permis une véritable convergence européenne en matière budgétaire, la trajectoire d'endettement de la France a ainsi fortement divergé de celle d'autres pays tels que les Pays-Bas ou, plus récemment, l'Allemagne.

Comparaison de l'évolution du ratio

d'endettement

de la France, de l'Allemagne et des Pays-Bas

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution de l'Insee et des prévisions d'avril 2020 du FMI pour l'Allemagne et les Pays-Bas)

Dans ce contexte, les conséquences économiques de la crise du Coronavirus viennent naturellement différer le redressement des comptes publics.

2. La dégradation de la conjoncture et le renforcement du plan de soutien conduisent à une très forte augmentation du déficit et de la dette publique, dont l'ampleur reste incertaine

Alors que la première loi de finances rectificative avait déjà été marquée par une révision en profondeur du scénario budgétaire gouvernemental, la dégradation de la conjoncture et le renforcement du plan de soutien conduisent à une nouvelle révision de ce dernier .

À cet égard, il doit être souligné que le programme de stabilité 2020, présenté conjointement avec le présent projet de loi de finances rectificative, ne comporte aucune information supplémentaire par rapport à ce dernier. En effet, le programme de stabilité couvre uniquement l'exercice 2020, le Gouvernement ayant fait usage des dérogations ouvertes par la Commission européenne pour tenir compte de l'incertitude inédite liée à la crise sanitaire 27 ( * ) .

Le rapporteur général estime néanmoins que le Gouvernement devra, une fois que le pire de la crise sanitaire sera passé, présenter au Parlement une actualisation de ses orientations budgétaires pluriannuelles , par exemple en déposant un nouveau projet de loi de programmation pluriannuelle des finances publiques.

Alors que la première loi de finances rectificative pour 2020 tablait sur un déficit de 3,9 % du PIB, la prévision gouvernementale s'établit désormais à 9 % du PIB, soit une hausse de 5,1 points .

Évolution du tableau de synthèse de l'article liminaire

(en points de PIB)

|

PLF 2020 |

PLFR 2020 n° 1 |

PLFR 2020 n° 2 |

||||

|

Prévision d'exécution 2019 |

Prévision d'exécution 2020 |

Prévision d'exécution 2019 |

Prévision d'exécution 2020 |

Exécution 2019 |

Prévision d'exécution 2020 |

|

|

Solde structurel (1) |

- 2,2 |

- 2,2 |

- 2,2 |

- 2,2 |

- 2,0 |

- 2,0 |

|

Solde conjoncturel (2) |

0,0 |

0,1 |

0,0 |

- 1,3 |

0,0 |

- 5,3 |

|

Mesures exceptionnelles et temporaires (3) |

- 0,9 |

- 0,1 |

- 0,9 |

- 0,4 |

- 1,0 |

- 1,7 |

|

Solde effectif (1 + 2 + 3) |

- 3,1 |

- 2,2 |

- 3,1 |

- 3,9 |

- 3,0 |

- 9,0 |

Précision : les votes de l'Assemblée nationale ont conduit à dégrader le solde effectif de 0,1 point, ce qui porterait celui-ci à 9,1 % du PIB.

Source : commission des finances du Sénat (à partir des documents budgétaires)

Cette dégradation s'explique au premier chef par la révision de l'hypothèse de croissance , qui pèse sur le déficit à hauteur de 4 points par le jeu des « stabilisateurs automatiques », ainsi que par la hausse de 1,3 point de PIB des mesures budgétaires du plan de soutien , compensées à la marge par une exécution 2019 légèrement meilleure qu'escompté.

Le solde structurel resterait en revanche inchangé , dès lors que le Gouvernement considère que l'intégralité du coût des mesures de soutien peut être catégorisée au sein des mesures exceptionnelles et temporaires , qui ne sont pas prises en compte dans son calcul. Le Gouvernement s'éloigne sur ce point des recommandations de la Commission européenne 28 ( * ) , qui appelle les États membres à faire figurer les mesures de soutien dans une catégorie à part, dès lors que certaines pourraient présenter un caractère pérenne. Un tel traitement aurait facilité la mise en place d'une approche commune pour l'ensemble des dépenses liées à la crise dans le cadre de l'activation de la clause pour récession économique sévère (communément appelée « general escape clause »), sans élargir les critères de définition habituels des mesures exceptionnelles et temporaires.

Il peut être souligné que les conséquences exactes de l'activation de cette clause sur l'application des règles du pacte de stabilité et de croissance demeurent incertaines. Si le Gouvernement a indiqué dans ses réponses au questionnaire qu'il est d'ores et déjà acquis qu'elle autorise une déviation par rapport aux cibles budgétaires applicables à la France dans le cadre du volet « préventif » du pacte, il précise que « la Commission doit encore clarifier la manière dont elle compte appliquer cette clause et en particulier sa durée d'application : si elle devrait permettre de s'écarter du cadre usuel pour 2020, les implications pour les exigences au titre de 2021 doivent encore être précisées . De plus, la Commission doit aussi clarifier la possibilité d'engager ou non en parallèle de procédures pour déficit excessif pour les États membres qui dépasseraient significativement le seuil de 3% de déficit public ».

Au-delà du seul déficit public, c'est naturellement l'ensemble du scénario budgétaire gouvernemental qui s'en trouve bouleversé.

Scénario budgétaire du Gouvernement actualisé

(en milliards d'euros)

|

2019 |

2020 |

|

|

Solde nominal |

- 3,0 |

- 9,0 |

|

Solde structurel |

- 2,0 |

- 2,0 |

|

Prélèvements obligatoires |

44,1 |

44,0 |

|

Recettes hors prélèvements obligatoires |

7,2 |

7,8 |

|

Dépense publique |

54,0 |

60,9 |

|

Croissance de la dépense publique en volume |

2,8 |

5,1 |

|

Endettement |

98,1 |

115,2 |

Précision : les votes de l'Assemblée nationale ont conduit à dégrader le solde effectif de 0,1 point, ce qui porterait celui-ci à 9,1 % du PIB.

Source : commission des finances du Sénat (d'après les documents budgétaires)

Le renforcement des mesures du plan de soutien et la baisse concomitante du PIB entraîneraient une forte hausse de la part des dépenses publiques dans la richesse nationale , qui s'élèverait à 60,9 % du PIB.

Par rapport à 2019, le poids des prélèvements obligatoires resterait en revanche quasiment stable (- 0,1 point de PIB), compte tenu du maintien des baisses d'impôts initialement prévues et de l'élasticité des prélèvements obligatoires à l'activité légèrement supérieure à l'unité (1,1) retenue par le Gouvernement.

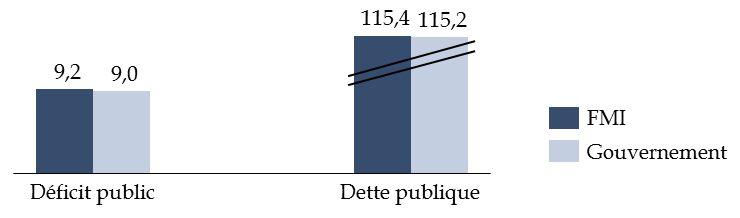

L'endettement public atteindrait pour sa part 115,2 % du PIB , en hausse de 17,1 points par rapport à 2019.

Le rapporteur général observe avec satisfaction que ce scénario budgétaire apparaît en ligne avec les prévisions du FMI.

Comparaison du scénario budgétaire du

Gouvernement et du FMI

pour la France en 2020

(en points de PIB)

Précision : les votes de l'Assemblée nationale ont conduit à dégrader le solde effectif de 0,1 point, ce qui porterait celui-ci à 9,1 % du PIB.

Source : commission des finances du Sénat (d'après l'édition d'avril 2020 du Moniteur des finances publiques du Fonds monétaire international)

S'il n'est donc pas entaché de biais manifeste, il reste en revanche entouré de fortes incertitudes.

L'hypothèse de croissance constitue naturellement la principale source d'interrogation, ainsi que cela a été précédemment rappelé .

À titre d'ordre de grandeur, un recul supplémentaire de la croissance d'un point pèserait sur le déficit public à hauteur de 0,6 point de PIB, compte tenu de l'importance des « stabilisateurs automatiques » en France.

À prévision de croissance inchangée, l'élasticité des recettes à la conjoncture constitue également un aléa important .

Si le Gouvernement table désormais sur une élasticité des prélèvements obligatoires à l'activité économique légèrement supérieure à l'unité (1,1, soit + 0,1 point par rapport à la loi de finances initiale), le Haut Conseil des finances publiques a rappelé qu'une baisse plus forte qu'anticipé n'est pas à exclure, compte tenu de la brutalité du choc 29 ( * ) .

Le coût des mesures de soutien annoncées pour faire face à la crise sanitaire constitue un troisième aléa majeur , qui fera l'objet de développements approfondis dans la deuxième partie du rapport.

Enfin, il est probable que le Gouvernement décide dans les prochains mois de mettre en oeuvre des mesures de soutien « offensives » visant à accélérer le rattrapage du terrain perdu une fois l'épidémie endiguée. Après avoir « sauvé » le tissu économique, il conviendra probablement de mettre en oeuvre un plan de relance.

* 26 Voir par exemple : rapport général n° 140 (2019-2020) d'Albéric de Montgolfier relatif au projet de loi de finances pour 2020, fait au nom de la commission des finances et déposé le 21 novembre 2019.

* 27 Commission européenne, «Guidelines for a streamlined format of the 2020 Stability and Convergence Programmes in light of the Covid-19 Outbreak », 6 avril 2020.

* 28 Ibid ., p. 6.

* 29 Haut Conseil des finances publiques, Avis n° HCFP-2020-2 relatif aux prévisions macroéconomiques associées au programme de stabilité pour l'année 2020 et au deuxième projet de loi de finances rectificative pour 2020, p. 10.