II. LA DIMINUTION DES RECETTES EST DÉJÀ IMPORTANTE, MAIS DEVRA PROBABLEMENT ENCORE ÊTRE RÉVISÉE

La dégradation du solde budgétaire est due pour près de la moitié à la révision de la baisse des recettes fiscales et, dans une moindre mesure, non fiscales de l'État. Ces prévisions sont toutefois encore très fragiles.

A. UNE INCERTITUDE CONSIDÉRABLE ENTOURE LES ESTIMATIONS

Les estimations présentées dans le présent projet de loi de finances rectificative , si elles sont plus fines que celles qui accompagnaient le premier projet de loi de finances rectificative du mois de mars, demeurent particulièrement incertaines .

Cette incertitude est due à l' aléa considérable que fait peser la crise sanitaire sur le niveau de l'activité dans les mois à venir, d'autant qu'on sait à présent que la reprise de l'activité ne sera que progressive et, parfois, soumise à des contraintes fortes par des mesures de distanciation.

En outre, le projet de loi de finances rectificative n'intègre pas une hypothèse d'abandons de créances , alors même que le Président de la République a évoqué, dans son allocution du 13 mai, l'annulation, et non simplement le report, des charges de certaines entreprises. Or le rapporteur général considère qu'il sera difficile d'éviter tout dégrèvement pour des entreprises durablement affectées dans des secteurs tels que la restauration ou la culture.

B. LES GRANDS IMPÔTS CONNAISSENT TOUS UNE DIMINUTION MARQUÉE DE LEURS RECETTES

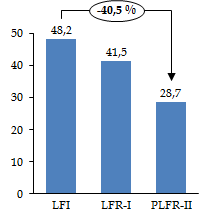

1. L'impôt sur les sociétés

La diminution la plus importante concerne le produit prévisionnel de l'impôt net sur les sociétés. En raison de la mécanique de cet impôt, assis sur les bénéfices des sociétés, il surréagit couramment à un choc ponctuel tel que l'arrêt brutal qui touche de nombreuses branches d'activité. Alors que la première loi de finances rectificative estimait déjà sa diminution à 6,7 milliards d'euros, la nouvelle révision à la baisse des projections de croissance entraîne logiquement une réduction de 19,5 milliards d'euros de son produit, soit 40,5 %, par rapport à la loi de finances initiale .

Évolution des prévisions du produit

de l'impôt sur les sociétés

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du projet de loi de finances rectificative

Or, lors de la crise financière de 2008 , qui avait eu un impact principalement à partir du quatrième trimestre de cette année et n'avait en conséquence pas été prise en compte lors de l'élaboration du budget pour 2009, les recettes d'impôt sur les sociétés de l'exercice 2009 , prévues à un niveau de 52 milliards d'euros dans le projet de loi de finances initiale qui se fondait sur une prévision de croissance de 1 %, avaient finalement été de 20,9 milliards d'euros, soit une diminution de 60 % par rapport à la prévision. Si une partie de cette diminution était due aux mesures de relance prises par le Gouvernement au début de 2009, les deux tiers de la diminution du produit de l'impôt sur les sociétés entre 2008 et 2009 relevaient de la dégradation de la conjoncture 40 ( * ) . La diminution du produit intérieur brut n'avait pourtant été que de 2,9 % cette année-là, alors qu'elle est désormais estimée à 8 % en 2020 selon les hypothèses du présent projet de loi de finances rectificative.

Un facteur pouvant justifier une certaine préservation du rendement de l'impôt sur les sociétés est le maintien à flot de nombreuses entreprises par les politiques de soutien à l'activité mises en place (chômage partiel, fonds de solidarité pour les petites entreprises, garanties de l'État pour les prêts...). Toutefois, si ces aides soutiennent les entreprises, elles ne compensent pas la baisse du chiffre d'affaires proprement dit. Les aides fournies par le fonds de solidarité sont d'ailleurs exonérées du paiement de l'impôt sur les sociétés en application de l'article premier du présent projet de loi de finances rectificative, pour un coût proche de 1 milliard d'euros.

Il est donc nécessaire de souligner que les prévisions de recettes de l'impôt sur les sociétés pour 2020 sont probablement encore optimistes .

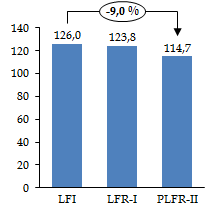

2. La taxe sur la valeur ajoutée

Le produit de la taxe sur la valeur ajoutée (TVA) nette est estimé en baisse de 11,3 milliards d'euros par rapport à la loi de finances initiale, soit 9,0 %, ce qui représente une diminution légèrement plus importante que celle du produit intérieur brut La TVA suit généralement l'activité économique de manière moins heurtée que l'impôt sur les sociétés et cette évolution correspond à l'élasticité de 1,1 % prise pour hypothèse par le projet de loi de finances rectificative concernant le taux de croissance spontané des prélèvements obligatoires par rapport au PIB.

La validité de cette estimation dépend donc grandement de celle de la croissance et du redémarrage de la consommation au sortir de la période de confinement.

Évolution des prévisions du produit

de l'impôt sur la valeur ajoutée

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du projet de loi de finances rectificative

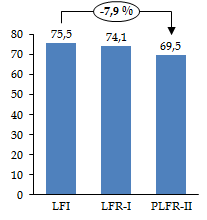

3. L'impôt net sur le revenu

La première loi de finances rectificative du 23 mars 2020 ne prenait en compte les conséquences de la récession que sur l'impôt sur le revenu net, et non sur l'impôt sur le revenu brut, c'est-à-dire avant prise en compte des remboursements et dégrèvements (notamment les restitutions de crédits d'impôt). Il se fondait en effet sur l'hypothèse d'une hausse des remboursements et dégrèvements, chiffrée à + 4,6 milliards d'euros pour l'ensemble des impôts d'État.

Le présent texte fait une présentation plus complète et prend acte d'une diminution du produit de l'impôt sur le revenu brut de 5,1 milliards d'euros par rapport à la prévision faite en loi de finances initiale , qui était de 94,6 milliards d'euros. Une diminution du même ordre affecterait le produit de l'impôt net sur le revenu.

Deux éléments peuvent expliquer cette diminution : une baisse globale des revenus, à laquelle le produit de l'impôt sur le revenu sur-réagit en raison de son caractère progressif, mais aussi, selon le Gouvernement, les choix faits par les ménages de moduler à la baisse le taux du prélèvement à la source.

Évolution des prévisions du produit

de

l'impôt sur le revenu

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du projet de loi de finances rectificative

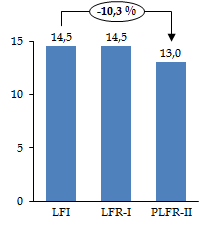

4. La taxe intérieure de consommation des produits énergétiques

Le rapporteur général s'est étonné de l'absence de prise en compte, dans le premier projet de loi de finances rectificative 41 ( * ) , de la chute déjà prévisible des recettes de taxe intérieure de consommation des produits énergétiques (TICPE).

Cette omission est réparée dans le présent projet de loi de finances rectificative qui prévoit une diminution de 1,5 milliard d'euros , soit 10,3 %, du produit de la TICPE affecté à l'État . Les déplacements étant extrêmement réduits depuis la mi-mars et devant le rester au moins jusqu'à la mi-mai, cette estimation demeure provisoire.

Évolution des prévisions du produit

de la TICPE reversé au budget général de

l'État

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du projet de loi de finances rectificative

Il convient de rappeler que seule une partie minoritaire du produit de cet impôt revient au budget général de l'État. Selon la prévision présentée dans le projet de loi de finances pour 2020 42 ( * ) , le produit total brut de la TICPE devait être de 33,6 milliards d'euros, dont 11,2 milliards d'euros devaient être reversés aux collectivités territoriales, 6,3 milliards d'euros au compte d'affectation spéciale « Transition énergétique » et 1,6 milliard d'euros à l'Agence de financement des infrastructures de transport de France (AFITF).

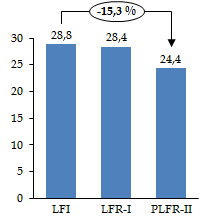

5. Les autres recettes fiscales nettes

Les autres recettes fiscales nettes, dont la prévision avait été peu revue par la première loi de finances rectificative, sont désormais prévues à un niveau de 24,4 milliards d'euros, en diminution de 4,4 milliards d'euros par rapport à la loi de finances initiale.

Évolution des prévisions des autres recettes fiscales nettes

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du projet de loi de finances rectificative

Cette baisse est notamment due à une diminution des droits de donation et de succession (- 1,3 milliard d'euros), que l'exposé des motifs justifie par la forte baisse des prix des actifs financiers, ainsi que des recettes fiscales des jeux d'argent et de hasard (- 0,6 milliard d'euros) qui sont fortement réduites en période de confinement, à l'exception des jeux en ligne.

* 40 Cour des comptes, rapport sur les résultats et la gestion budgétaire de l'État en 2009, p. 24.

* 41 Voir le rapport n° 385 (2019-2020) de M. Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances, déposé le 20 mars 2020.

* 42 Documents « Voies et moyens », tome 1, annexé au projet de loi de finances pour 2020.